Страница:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- Следующая »

- Последняя >>

Дистанционное банковское обслуживание

Введение

Современный этап развития банковской деятельности в России, а это последние 10–12 лет, и в особенности начало XXI в., отмечен лавинообразным распространением технологий дистанционного банковского обслуживания (ДБО), объединяемых также понятием «электронный банкинг». Существует уже десятка полтора основных вариантов ДБО на основе различных телекоммуникационных систем или информационно-телекоммуникационных сетей, если использовать терминологию Федерального закона от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации», начиная с многофункциональных банкоматов и POS-терминалов и заканчивая интернет-банкингом и технологиями мобильного банкинга, использующими беспроводной доступ к Всемирной сети посредством WAP-, SMS-, GPRS-, Wi-Fi– и т. п. «банкинга» [1]. Тенденция к трансформации банковской деятельности в немалой степени обусловливает усложнение ее содержания; отход от ее традиционной интерпретации как только совершения банковских операций и сделок неизбежно происходит вместе с внедрением кредитными организациями наиболее современных банковских информационных технологий, видов и способов предоставления банковских услуг. Именно виды и способы информационного взаимодействия кредитных организаций с их клиентами в процессе банковского обслуживания наряду с новыми условиями, в которых это взаимодействие реализуется, стали спецификой ДБО.

Одним из важнейших следствий распространения ДБО является необходимость совершенствования корпоративного управления в кредитных организациях, напрямую связанного с интенсивным внедрением новых технологий банковского обслуживания клиентов.

Возникновение дополнительных источников и факторов банковских рисков вызывается внедрением информационных технологий, основанных на распределенных компьютерных системах, нередко использующих к тому же принципы «открытых систем» и универсальных протоколов сетевого и межсетевого взаимодействия. Поэтому при использовании технологий электронного банкинга в кредитных организациях, а особенно – банковских, целесообразно пересматривать внутрибанковские процессы с тем, чтобы управление и контроль в таких организациях, во-первых, были явно ориентированы на подобные технологии, во-вторых, оставались адекватны пруденциальным принципам банковской деятельности и, в-третьих, оставались эффективными. Какими бы ни были технологические нововведения в банковской деятельности, они не должны оказывать негативного влияния на выполнение кредитными организациями банковских операций, равно как на надежность, устойчивость и безопасность этих организаций. То же самое относится и к защите интересов клиентов кредитных организаций и к выполнению последними взятых на себя конкретных обязательств (обеспечение доступности дистанционных сервисов, «обещанной» клиентам в договорах на обслуживание, полнофункциональности, своевременности предоставления услуг, информационной безопасности и т. д.). Наконец, внедрение в банковскую практику систем ДБО не должно приводить к нарушениям полноты и целостности функций внутреннего контроля в кредитных организациях и аудита (как внутреннего, так и внешнего), равно как не должно создавать дополнительных проблем органам банковского (в общем случае – финансового) контроля.

Необходимо осознание того, что если содержание банковского дела с внедрением новых технологий банковского обслуживания в основном остается неизменным, то способы и условия осуществления банковской деятельности могут измениться в современных условиях радикально. В целом ряде случаев, как показывают исследования, проведенные за последние несколько лет в российском банковском секторе, для решения таких задач требуются и новые подходы, подкрепленные методологическими и организационно-техническими инновациями. Сегодня радикальные перемены назрели и в столь традиционно «консервативной» сфере, какой является банковский сектор. Наиболее серьезные изменения связаны с внедрением в практику управления и контроля банковской деятельности риск-ориентированного и процессного подходов, которым посвящен специальный раздел этой книги. Очевидной стала потребность в пересмотре парадигмы управления деятельностью кредитных организаций и контроля над ее осуществлением. Новые подходы позволяют наиболее успешно реализовать концепции клиент-ориентированного бизнеса и управления по целям (результатам) и являются эффективным средством решения стратегических задач, стоящих перед конкретным банком и банковской системой в целом.

Неизбежным следствием этих инноваций становится модернизация внутрибанковской деятельности, т. е. организация новых процессов и адаптация уже действующих к происходящим изменениям. Однако совершенно очевидно (и практика подтверждает это), что сама собой такая модернизация произойти не может. Вместе с принятием решения о переходе к ДБО целесообразно принятие адекватных мер по адаптации внутрибанковских процессов управления и контроля к новым условиям банковской деятельности. Для этого (как, впрочем, при внедрении любой новой технологии) требуется некая идеология, принятая на уровне кредитной организации в целом и реализуемая ее органами управления при каждом технологическом (и техническом) «перевооружении» организации. Это своего рода метапроцесс циклической адаптации основных внутрибанковских процессов, цикличность которой определяется темпами технологических и технических нововведений. В отсутствие соответствующего методологического подхода вновь внедряемые технологии могут неожиданно стать серьезной проблемой как для операционных и обеспечивающих подразделений кредитной организации, так и для ее руководства.

Изменение используемых кредитной организацией технологии банковского обслуживания требует радикальных инноваций сначала в «осознании» сути происходящего, а затем – в содержании и организации внутрибанковских процессов. При этом оказывается необходимой разработка совершенно новых процессов, которых ранее просто не существовало. Безусловно, определяющим фактором при этом должно являться сохранение управляемости и контролируемости банковской деятельности, невзирая на ее переход в виртуальное пространство. Вопрос заключается в том, какие именно управленческие процессы необходимо разработать, внедрить, сопровождать и контролировать в таких условиях. Примером может служить целесообразность организации новых и адаптации действующих внурибанковских процессов при внедрении технологии интернет-банкинга: требуется целая совокупность новых внутрибанковских процедур только для того, чтобы организовать, сопровождать, вести, модернизировать и контролировать web-сайты, используемые кредитной организацией в качестве своих информационных, коммуникационных или операционных представительств в Сети. Причем состав этих процедур, их содержание и специфика различаются при размещении web-сайта в самой кредитной организации, на аппаратно-программных комплексах его разработчика, у интернет-провайдера и в других вариантах. То же самое можно сказать о внедрении технологий мобильного банкинга и мобильных платежей.

Эти проблемы в течение длительного времени не считались актуальными, поскольку компьютеризация банковской деятельности на системном уровне вообще не воспринималась как процесс превращения этой деятельности в преимущественно информационную. Причиной этого стал, вероятнее всего, принципиальный разрыв между привычным содержанием традиционной банковской деятельности и ее новыми формами, вызванными к жизни техническим прогрессом и конкуренцией в банковском секторе. Поэтому осознание значимости происходящих в этой деятельности перемен хронически запаздывало по сравнению с темпами внедрения в кредитных организациях информационных технологий и реализующих их автоматизированных систем, построенных на основе интернет-технологий).

Внедрение в финансовой сфере новых способов и условий осуществления банковской деятельности показало, особенно в последние годы, что профили риска кредитных организаций претерпевают существенное смещение вместе с переводом этой деятельности, как иногда говорят, в «киберпространство». Принципиальная причина этого заключается в невозможности для человека непосредственно наблюдать и контролировать процессы, происходящие в компьютеризованной среде. К сожалению, явление это общее, и общим же его следствием явились значительные ежегодные финансовые потери различных сообществ и граждан, обусловленные недостаточной надежностью различных компьютерных систем, инцидентами в сфере информационной безопасности и недостаточной квалификацией участников банковской деятельности, несовершенством ее технологического и технического обеспечения и другими подобными причинами.

Внедрение технологий электронного банкинга (практически независимо от их общего количества и функциональных особенностей) требует изменений в организационно-штатной структуре кредитной организации. С приходом отрытых компьютерных систем требуется перераспределение ответственности, обязанностей, прав, полномочий, подконтрольности и подотчетности конкретных руководителей и исполнителей различных уровней в структуре организации. Это касается целого ряда специальных служб: прежде всего подразделения, отвечающего за информационные технологии и (или) автоматизацию, внутренний контроль, обеспечение информационной безопасности и финансовый мониторинг. Перемены охватывают и документарное обеспечение их деятельности. Такие изменения инициируются, как правило, органами управления организации и реализуются соответствующими (достаточно специфическими) внутрибанковскими процессами и процедурами.

На сегодняшний день полнота, адекватность и качество бизнес-процессов в кредитной организации фактически начинают определяться новым принципом: «знай свои технологии»[2]. Без преувеличения можно сказать, что большинство внутрибанковских процессов реализуется в современных условиях не столько персоналом кредитной организации, сколько ее внутрибанковскими автоматизированными системами. Да и сам банк с точки зрения собственно выполнения банковских операций «и других сделок», о которых сказано в ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности», в значительной своей части представлен теперь не зданием с соответствующей вывеской и персоналом, а банковской автоматизированной системой (БАС) и хранилищем данных, доступ к которым обеспечивают как раз системы ДБО. В такой ситуации банк оказывается не более чем «кирпичным интерфейсом» для клиента, служащим для оформления и инициации доступа к автоматизированной системе, которая, собственно, и выполняет все банковские операции «и другие сделки» (причем не обязательно в самой кредитной организации). Мало того, и сам доступ клиент осуществляет, выступая фактически в роли «операциониста», работающего с этой автоматизированной системой удаленно, что радикально меняет и характер взаимодействия кредитной организации с ним, и состав так называемых «зон ответственности» кредитной организации, и ее «периметр безопасности». Эти наблюдения тем более справедливы, что по состоянию на февраль 2009 г. многие кредитные организации применяют от двух до десяти систем ДБО различного или вариативного функционального назначения.

Сказанное относится к внесению изменений в любые банковские информационные технологии (внедрение новых или модификация действующих). Дело здесь не только в технологиях электронного банкинга, но и, что не менее важно, в тех информационных системах, которые используются органами управления кредитной организации для принятия решений. Что касается технологий именно ДБО, то их применение предполагает прежде всего учет тех особенностей, которые сопутствуют или же могут сопутствовать их внедрению и применению, начиная с понимания сути происходящего во вновь формируемом виртуальном пространстве вместе с организацией управления не всегда очевидными процессами взаимодействия с клиентами (а это – изменение бизнес-модели как таковой) и заканчивая полнотой, своевременностью и адекватностью контроля над использованием новых технологий. Недостаточное осознание этой специфики может привести к возникновению проблем у кредитной организации в случаях массового дистанционного обслуживания с применением так называемой «сквозной обработки» (straight-through processing) при необходимости выявления «на лету» операций, подлежащих обязательному контролю (так называемых «подозрительных») и т. п.

Новые опасности связаны с использованием высоких технологий, в том числе и электронного банкинга, для противоправной деятельности. Достаточно напомнить, что в последние три года за нарушения законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма более ста отечественных кредитных организаций лишились лицензий на осуществление банковских операций, что явно свидетельствует о смещении профиля риска кредитной организации и о том, что оценки кредитного, рыночного и других рисков, принимаемых ею, уже никого не интересуют. При этом любая кредитная организация, дистанционно предоставляющая банковские услуги, может оказаться вовлеченной в подобную противоправную деятельность только из-за того, что ее руководство недостаточно адекватно представляет себе возможные осложнения при использовании новых технологий.

Уместно отметить такие существенные особенности в информационном обеспечении или поддержке принятия решений относительно внедрения и применения технологий ДБО. Зачастую представители высшего руководства кредитных организаций имеют достаточно отдаленное представление о том, как конкретно реализуется «электронный банкинг» в каждом из уже достаточно многочисленных своих вариантов и как реализующие его процессы могут сказаться на итогах и эффективности банковской деятельности в целом. В результате органы управления кредитной организации не имеют необходимой информации как о собственно той или иной технологии ДБО (а такая информация, как правило, сложна для восприятия при отсутствии соответствующей ей специальной квалификации), так и о том, какие условия применения определенной технологии могут считаться пруденциальными. Очевидно, что дефицит информационного обеспечения управления кредитной организацией по этим вопросам может оказаться критическим для принятия эффективных решений.

В результате внедрение технологий ДБО стало приводить к неконтролируемому смещению профилей ряда типичных банковских рисков – операционного, правового, репутационного, ликвидности (который ввиду специфики денежного обращения в условиях ДБО преобразовался в риск неплатежеспособности[3]) и стратегического. При этом причины смещения профилей рисков оказываются далеко не всегда очевидны для специалистов в области банковского дела, поскольку являются в основном технологическими и техническими, а содержание смещений далеко не всегда очевидно для технических специалистов, отвечающих за технологическое и техническое обеспечение. Поэтому необходимо подчеркнуть, что в настоящее время без учета конкретных проявлений смещения профиля риска в условиях ДБО эффективное управление банковской деятельностью и контроль над ее осуществлением и результатами вряд ли возможны. Такой учет целесообразен в рамках процессного подхода в корпоративном плане, поскольку многие кредитные организации нередко используют одновременно несколько достаточно разнородных, хотя и технологически схожих систем ДБО (интернет-банкинг, интернет-трейдинг, мобильный банкинг и т. п.), что предполагает также комплексный анализ влияния потенциально сопутствующих каждой из этих систем ДБО негативных факторов (источников риска) на банковскую деятельность кредитных организаций.

Практически любая система ДБО представляет собой своего рода «виртуальные ворота» к информационно-процессинговым ресурсам кредитной организации. Поэтому система ДБО должна гарантировать уверенность, что доступ к ресурсам имеет только, и исключительно, легитимный (известный, официально зарегистрированный) клиент или другой пользователь (оператор), действующий в рамках строго определенных для него прав и полномочий. Как показывает практика, без понимания этого уровни банковских рисков, принимаемых на себя кредитной организацией, могут неоправданно повышаться.

Акцент на внутрибанковских процессах и на среде, в которой они реализуются, не случаен. Результаты банковского надзора в области электронного банкинга свидетельствуют, что эффективность применения сложных современных технологий банковского обслуживания, основанных на распределенных компьютерных системах, сети Интернет, мобильных компьютерных системах и т. д., равно как и парирование новых, связанных непосредственно с такими способами обслуживания клиентов кредитных организаций факторов банковских рисков, непосредственно зависит от условий, в которых применяются указанные технологии. Тем более что, как свидетельствует практика, далеко не все кредитные организации осознают и учитывают возможное влияние технологий ДБО на принимаемые и поддерживаемые ими бизнес-модели и стратегические планы. Отсутствие такого учета может обусловить воплощение банковских рисков в реальные финансовые потери (если в кредитной организации относятся к своим компьютерным технологиям без должного внимания).

В условиях всеобщей компьютеризации банковской деятельности велика опасность образования разрывов в общих процессах управления и контроля кредитной организации, использующей разные варианты ДБО, каждому из которых сопутствуют те или иные специфические источники и факторы риска. При этом как состав, так и содержание управленческой информации, которая может потребоваться на разных уровнях менеджмента кредитной организации, зачастую определяется применяемыми банковскими технологиями. Изменения во внутрибанковских процессах и составляющих их процедурах неразрывно связаны с внедрением новых технологий банковской деятельности. В еще большей степени это верно для применения технологий электронного банкинга и реализующих их банковских автоматизированных систем.

Одним из важнейших следствий распространения ДБО является необходимость совершенствования корпоративного управления в кредитных организациях, напрямую связанного с интенсивным внедрением новых технологий банковского обслуживания клиентов.

Возникновение дополнительных источников и факторов банковских рисков вызывается внедрением информационных технологий, основанных на распределенных компьютерных системах, нередко использующих к тому же принципы «открытых систем» и универсальных протоколов сетевого и межсетевого взаимодействия. Поэтому при использовании технологий электронного банкинга в кредитных организациях, а особенно – банковских, целесообразно пересматривать внутрибанковские процессы с тем, чтобы управление и контроль в таких организациях, во-первых, были явно ориентированы на подобные технологии, во-вторых, оставались адекватны пруденциальным принципам банковской деятельности и, в-третьих, оставались эффективными. Какими бы ни были технологические нововведения в банковской деятельности, они не должны оказывать негативного влияния на выполнение кредитными организациями банковских операций, равно как на надежность, устойчивость и безопасность этих организаций. То же самое относится и к защите интересов клиентов кредитных организаций и к выполнению последними взятых на себя конкретных обязательств (обеспечение доступности дистанционных сервисов, «обещанной» клиентам в договорах на обслуживание, полнофункциональности, своевременности предоставления услуг, информационной безопасности и т. д.). Наконец, внедрение в банковскую практику систем ДБО не должно приводить к нарушениям полноты и целостности функций внутреннего контроля в кредитных организациях и аудита (как внутреннего, так и внешнего), равно как не должно создавать дополнительных проблем органам банковского (в общем случае – финансового) контроля.

Необходимо осознание того, что если содержание банковского дела с внедрением новых технологий банковского обслуживания в основном остается неизменным, то способы и условия осуществления банковской деятельности могут измениться в современных условиях радикально. В целом ряде случаев, как показывают исследования, проведенные за последние несколько лет в российском банковском секторе, для решения таких задач требуются и новые подходы, подкрепленные методологическими и организационно-техническими инновациями. Сегодня радикальные перемены назрели и в столь традиционно «консервативной» сфере, какой является банковский сектор. Наиболее серьезные изменения связаны с внедрением в практику управления и контроля банковской деятельности риск-ориентированного и процессного подходов, которым посвящен специальный раздел этой книги. Очевидной стала потребность в пересмотре парадигмы управления деятельностью кредитных организаций и контроля над ее осуществлением. Новые подходы позволяют наиболее успешно реализовать концепции клиент-ориентированного бизнеса и управления по целям (результатам) и являются эффективным средством решения стратегических задач, стоящих перед конкретным банком и банковской системой в целом.

Неизбежным следствием этих инноваций становится модернизация внутрибанковской деятельности, т. е. организация новых процессов и адаптация уже действующих к происходящим изменениям. Однако совершенно очевидно (и практика подтверждает это), что сама собой такая модернизация произойти не может. Вместе с принятием решения о переходе к ДБО целесообразно принятие адекватных мер по адаптации внутрибанковских процессов управления и контроля к новым условиям банковской деятельности. Для этого (как, впрочем, при внедрении любой новой технологии) требуется некая идеология, принятая на уровне кредитной организации в целом и реализуемая ее органами управления при каждом технологическом (и техническом) «перевооружении» организации. Это своего рода метапроцесс циклической адаптации основных внутрибанковских процессов, цикличность которой определяется темпами технологических и технических нововведений. В отсутствие соответствующего методологического подхода вновь внедряемые технологии могут неожиданно стать серьезной проблемой как для операционных и обеспечивающих подразделений кредитной организации, так и для ее руководства.

Изменение используемых кредитной организацией технологии банковского обслуживания требует радикальных инноваций сначала в «осознании» сути происходящего, а затем – в содержании и организации внутрибанковских процессов. При этом оказывается необходимой разработка совершенно новых процессов, которых ранее просто не существовало. Безусловно, определяющим фактором при этом должно являться сохранение управляемости и контролируемости банковской деятельности, невзирая на ее переход в виртуальное пространство. Вопрос заключается в том, какие именно управленческие процессы необходимо разработать, внедрить, сопровождать и контролировать в таких условиях. Примером может служить целесообразность организации новых и адаптации действующих внурибанковских процессов при внедрении технологии интернет-банкинга: требуется целая совокупность новых внутрибанковских процедур только для того, чтобы организовать, сопровождать, вести, модернизировать и контролировать web-сайты, используемые кредитной организацией в качестве своих информационных, коммуникационных или операционных представительств в Сети. Причем состав этих процедур, их содержание и специфика различаются при размещении web-сайта в самой кредитной организации, на аппаратно-программных комплексах его разработчика, у интернет-провайдера и в других вариантах. То же самое можно сказать о внедрении технологий мобильного банкинга и мобильных платежей.

Эти проблемы в течение длительного времени не считались актуальными, поскольку компьютеризация банковской деятельности на системном уровне вообще не воспринималась как процесс превращения этой деятельности в преимущественно информационную. Причиной этого стал, вероятнее всего, принципиальный разрыв между привычным содержанием традиционной банковской деятельности и ее новыми формами, вызванными к жизни техническим прогрессом и конкуренцией в банковском секторе. Поэтому осознание значимости происходящих в этой деятельности перемен хронически запаздывало по сравнению с темпами внедрения в кредитных организациях информационных технологий и реализующих их автоматизированных систем, построенных на основе интернет-технологий).

Внедрение в финансовой сфере новых способов и условий осуществления банковской деятельности показало, особенно в последние годы, что профили риска кредитных организаций претерпевают существенное смещение вместе с переводом этой деятельности, как иногда говорят, в «киберпространство». Принципиальная причина этого заключается в невозможности для человека непосредственно наблюдать и контролировать процессы, происходящие в компьютеризованной среде. К сожалению, явление это общее, и общим же его следствием явились значительные ежегодные финансовые потери различных сообществ и граждан, обусловленные недостаточной надежностью различных компьютерных систем, инцидентами в сфере информационной безопасности и недостаточной квалификацией участников банковской деятельности, несовершенством ее технологического и технического обеспечения и другими подобными причинами.

Внедрение технологий электронного банкинга (практически независимо от их общего количества и функциональных особенностей) требует изменений в организационно-штатной структуре кредитной организации. С приходом отрытых компьютерных систем требуется перераспределение ответственности, обязанностей, прав, полномочий, подконтрольности и подотчетности конкретных руководителей и исполнителей различных уровней в структуре организации. Это касается целого ряда специальных служб: прежде всего подразделения, отвечающего за информационные технологии и (или) автоматизацию, внутренний контроль, обеспечение информационной безопасности и финансовый мониторинг. Перемены охватывают и документарное обеспечение их деятельности. Такие изменения инициируются, как правило, органами управления организации и реализуются соответствующими (достаточно специфическими) внутрибанковскими процессами и процедурами.

На сегодняшний день полнота, адекватность и качество бизнес-процессов в кредитной организации фактически начинают определяться новым принципом: «знай свои технологии»[2]. Без преувеличения можно сказать, что большинство внутрибанковских процессов реализуется в современных условиях не столько персоналом кредитной организации, сколько ее внутрибанковскими автоматизированными системами. Да и сам банк с точки зрения собственно выполнения банковских операций «и других сделок», о которых сказано в ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности», в значительной своей части представлен теперь не зданием с соответствующей вывеской и персоналом, а банковской автоматизированной системой (БАС) и хранилищем данных, доступ к которым обеспечивают как раз системы ДБО. В такой ситуации банк оказывается не более чем «кирпичным интерфейсом» для клиента, служащим для оформления и инициации доступа к автоматизированной системе, которая, собственно, и выполняет все банковские операции «и другие сделки» (причем не обязательно в самой кредитной организации). Мало того, и сам доступ клиент осуществляет, выступая фактически в роли «операциониста», работающего с этой автоматизированной системой удаленно, что радикально меняет и характер взаимодействия кредитной организации с ним, и состав так называемых «зон ответственности» кредитной организации, и ее «периметр безопасности». Эти наблюдения тем более справедливы, что по состоянию на февраль 2009 г. многие кредитные организации применяют от двух до десяти систем ДБО различного или вариативного функционального назначения.

Сказанное относится к внесению изменений в любые банковские информационные технологии (внедрение новых или модификация действующих). Дело здесь не только в технологиях электронного банкинга, но и, что не менее важно, в тех информационных системах, которые используются органами управления кредитной организации для принятия решений. Что касается технологий именно ДБО, то их применение предполагает прежде всего учет тех особенностей, которые сопутствуют или же могут сопутствовать их внедрению и применению, начиная с понимания сути происходящего во вновь формируемом виртуальном пространстве вместе с организацией управления не всегда очевидными процессами взаимодействия с клиентами (а это – изменение бизнес-модели как таковой) и заканчивая полнотой, своевременностью и адекватностью контроля над использованием новых технологий. Недостаточное осознание этой специфики может привести к возникновению проблем у кредитной организации в случаях массового дистанционного обслуживания с применением так называемой «сквозной обработки» (straight-through processing) при необходимости выявления «на лету» операций, подлежащих обязательному контролю (так называемых «подозрительных») и т. п.

Новые опасности связаны с использованием высоких технологий, в том числе и электронного банкинга, для противоправной деятельности. Достаточно напомнить, что в последние три года за нарушения законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма более ста отечественных кредитных организаций лишились лицензий на осуществление банковских операций, что явно свидетельствует о смещении профиля риска кредитной организации и о том, что оценки кредитного, рыночного и других рисков, принимаемых ею, уже никого не интересуют. При этом любая кредитная организация, дистанционно предоставляющая банковские услуги, может оказаться вовлеченной в подобную противоправную деятельность только из-за того, что ее руководство недостаточно адекватно представляет себе возможные осложнения при использовании новых технологий.

Уместно отметить такие существенные особенности в информационном обеспечении или поддержке принятия решений относительно внедрения и применения технологий ДБО. Зачастую представители высшего руководства кредитных организаций имеют достаточно отдаленное представление о том, как конкретно реализуется «электронный банкинг» в каждом из уже достаточно многочисленных своих вариантов и как реализующие его процессы могут сказаться на итогах и эффективности банковской деятельности в целом. В результате органы управления кредитной организации не имеют необходимой информации как о собственно той или иной технологии ДБО (а такая информация, как правило, сложна для восприятия при отсутствии соответствующей ей специальной квалификации), так и о том, какие условия применения определенной технологии могут считаться пруденциальными. Очевидно, что дефицит информационного обеспечения управления кредитной организацией по этим вопросам может оказаться критическим для принятия эффективных решений.

В результате внедрение технологий ДБО стало приводить к неконтролируемому смещению профилей ряда типичных банковских рисков – операционного, правового, репутационного, ликвидности (который ввиду специфики денежного обращения в условиях ДБО преобразовался в риск неплатежеспособности[3]) и стратегического. При этом причины смещения профилей рисков оказываются далеко не всегда очевидны для специалистов в области банковского дела, поскольку являются в основном технологическими и техническими, а содержание смещений далеко не всегда очевидно для технических специалистов, отвечающих за технологическое и техническое обеспечение. Поэтому необходимо подчеркнуть, что в настоящее время без учета конкретных проявлений смещения профиля риска в условиях ДБО эффективное управление банковской деятельностью и контроль над ее осуществлением и результатами вряд ли возможны. Такой учет целесообразен в рамках процессного подхода в корпоративном плане, поскольку многие кредитные организации нередко используют одновременно несколько достаточно разнородных, хотя и технологически схожих систем ДБО (интернет-банкинг, интернет-трейдинг, мобильный банкинг и т. п.), что предполагает также комплексный анализ влияния потенциально сопутствующих каждой из этих систем ДБО негативных факторов (источников риска) на банковскую деятельность кредитных организаций.

Практически любая система ДБО представляет собой своего рода «виртуальные ворота» к информационно-процессинговым ресурсам кредитной организации. Поэтому система ДБО должна гарантировать уверенность, что доступ к ресурсам имеет только, и исключительно, легитимный (известный, официально зарегистрированный) клиент или другой пользователь (оператор), действующий в рамках строго определенных для него прав и полномочий. Как показывает практика, без понимания этого уровни банковских рисков, принимаемых на себя кредитной организацией, могут неоправданно повышаться.

Акцент на внутрибанковских процессах и на среде, в которой они реализуются, не случаен. Результаты банковского надзора в области электронного банкинга свидетельствуют, что эффективность применения сложных современных технологий банковского обслуживания, основанных на распределенных компьютерных системах, сети Интернет, мобильных компьютерных системах и т. д., равно как и парирование новых, связанных непосредственно с такими способами обслуживания клиентов кредитных организаций факторов банковских рисков, непосредственно зависит от условий, в которых применяются указанные технологии. Тем более что, как свидетельствует практика, далеко не все кредитные организации осознают и учитывают возможное влияние технологий ДБО на принимаемые и поддерживаемые ими бизнес-модели и стратегические планы. Отсутствие такого учета может обусловить воплощение банковских рисков в реальные финансовые потери (если в кредитной организации относятся к своим компьютерным технологиям без должного внимания).

В условиях всеобщей компьютеризации банковской деятельности велика опасность образования разрывов в общих процессах управления и контроля кредитной организации, использующей разные варианты ДБО, каждому из которых сопутствуют те или иные специфические источники и факторы риска. При этом как состав, так и содержание управленческой информации, которая может потребоваться на разных уровнях менеджмента кредитной организации, зачастую определяется применяемыми банковскими технологиями. Изменения во внутрибанковских процессах и составляющих их процедурах неразрывно связаны с внедрением новых технологий банковской деятельности. В еще большей степени это верно для применения технологий электронного банкинга и реализующих их банковских автоматизированных систем.

1. Классификация технологий дистанционного банковского обслуживания

1.1. Классификация электронного банкинга по технологиям предоставления услуг

Дистанционное банковское обслуживание (дистанционный банкинг) можно разделить по клиентскому сегменту на две категории:

1) розничный дистанционный банкинг (consumer-banking), ориентированный на обслуживание физических лиц;

2) корпоративный дистанционный банкинг (business-banking), ориентированный на обслуживание корпоративных клиентов (юридических лиц).

Обе эти категории используют сходные или аналогичные условия предоставления дистанционных банковских услуг по технологии доступа и по оператору их предоставления. Услуги дистанционного банкинга как в России, так и в остальном мире предоставляются не только банковскими организациями, несмотря на наличие слова «банкинг». Вообще термин «дистанционный банкинг», например С GAP, трактуется более широко, чем предоставление дистанционных услуг банком. Например, как «инновационное использование информационных и коммуникационных технологий для предоставления финансовых услуг посредством каналов, альтернативных традиционным банковским филиалам и банкоматам»[4]. Более того, мировой опыт показывает, что лидерами большинства проектов мобильного банкинга являются операторы сотовой связи, а не финансовые учреждения. В свою очередь это подтверждает и российский опыт в сфере так называемых «электронных денег»[5], а также в развитии сетей платежных терминалов, где лидерами выступают организации, не являющиеся банками. Хотя при этом и электронные деньги, и получение возможности проводить платежи через терминалы можно отнести к услугам дистанционного банкинга.

В этой связи дистанционное банковское обслуживание можно разделить по оператору предоставления услуг:

• банковский дистанционный банкинг;

• небанковский дистанционный банкинг.

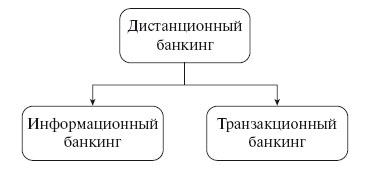

Дистанционный банкинг можно разделить на две категории по характеру предоставления услуг, в зависимости от того, ведет ли использование системы к выполнению финансовой транзакции или нет. Эта классификация представлена на рис. 1.1.

Рис. 1.1. Структура дистанционного банкинга

Рис. 1.1. Структура дистанционного банкинга

Информационный банкинг направлен на предоставление пользователям финансовой информации, например получение выписки, получение информации о последних операциях, SMS-информирование о каждой транзакции и т. п. Транзакционный банкинг позволяет проводить финансовые транзакции, в результате которых происходит зачисление или списание реальных денежных средств, например платежи, переводы со счета или без открытия счета, управление счетом и т. п.

1) розничный дистанционный банкинг (consumer-banking), ориентированный на обслуживание физических лиц;

2) корпоративный дистанционный банкинг (business-banking), ориентированный на обслуживание корпоративных клиентов (юридических лиц).

Обе эти категории используют сходные или аналогичные условия предоставления дистанционных банковских услуг по технологии доступа и по оператору их предоставления. Услуги дистанционного банкинга как в России, так и в остальном мире предоставляются не только банковскими организациями, несмотря на наличие слова «банкинг». Вообще термин «дистанционный банкинг», например С GAP, трактуется более широко, чем предоставление дистанционных услуг банком. Например, как «инновационное использование информационных и коммуникационных технологий для предоставления финансовых услуг посредством каналов, альтернативных традиционным банковским филиалам и банкоматам»[4]. Более того, мировой опыт показывает, что лидерами большинства проектов мобильного банкинга являются операторы сотовой связи, а не финансовые учреждения. В свою очередь это подтверждает и российский опыт в сфере так называемых «электронных денег»[5], а также в развитии сетей платежных терминалов, где лидерами выступают организации, не являющиеся банками. Хотя при этом и электронные деньги, и получение возможности проводить платежи через терминалы можно отнести к услугам дистанционного банкинга.

В этой связи дистанционное банковское обслуживание можно разделить по оператору предоставления услуг:

• банковский дистанционный банкинг;

• небанковский дистанционный банкинг.

Дистанционный банкинг можно разделить на две категории по характеру предоставления услуг, в зависимости от того, ведет ли использование системы к выполнению финансовой транзакции или нет. Эта классификация представлена на рис. 1.1.

Информационный банкинг направлен на предоставление пользователям финансовой информации, например получение выписки, получение информации о последних операциях, SMS-информирование о каждой транзакции и т. п. Транзакционный банкинг позволяет проводить финансовые транзакции, в результате которых происходит зачисление или списание реальных денежных средств, например платежи, переводы со счета или без открытия счета, управление счетом и т. п.

1.1.1. Информационный банкинг

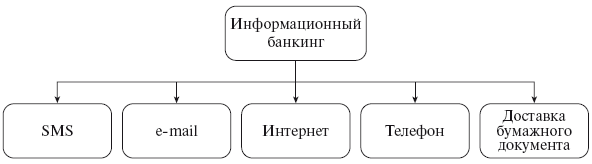

Информационный банкинг может быть классифицирован по технологии предоставления услуг. Наиболее часто можно встретить пять основных каналов получения пользователем информации, хотя на самом деле их может быть больше, все ограничено только возможностями банка или иной финансовой организации (рис. 1.2).

Рис. 1.2. Виды информационного банкинга

Рис. 1.2. Виды информационного банкинга

SMS – наиболее часто встречающаяся технология предоставления клиенту финансовой информации. Мобильный телефон стал действительно повсеместно используемым устройством, а самое главное, он всегда находится у клиента. Обычно посредством SMS передается информация о выполнении (невыполнении) финансовой транзакции, а также другая информация, не требующая подробного описания, так как эта технология технически ограничена небольшим количеством символов.

E-mail – эта технология обычно сопровождает финансовые услуги, предоставляемые посредством сети Интернет. Посредством электронного письма можно передавать практически любую информацию о финансовых услугах, и что немаловажно – представлять ее в более «красивом виде». Но при этом, в связи с огромным количеством спама, не факт, что клиент получит и прочитает письмо, а не удалит его как очередную рекламную рассылку.

Интернет – наиболее интерактивный вид информационного банкинга, позволяющий, в отличие от других, обеспечить обратную связь с клиентом в режиме онлайн. В свою очередь эта технология информационного банкинга разделяется на общедоступную финансовую информацию (услуги, тарифы, условия обслуживания и т. п.) и персональную финансовую информацию (остаток счета, выписка по счету и т. п.). В этой связи для предоставления клиенту персональной информации требуется его идентификация на сайте, что чаще всего происходит путем присвоения клиенту логина и пароля, посредством которых он получает доступ в «личный кабинет», где ему предоставляется нужная информация.

Телефон – так же, как и SMS, – наиболее доступный вид информационного банкинга для любых клиентов, но в отличие от последнего намного менее удобный и более затратный. Посредством звонка в call-центр клиент может получить как общедоступную финансовую информацию (услуги, тарифы, условия обслуживания и т. п.), так и персональную (остаток счета, информацию о проведенных операциях и т. п.). Так же, как и для предыдущей технологии, получение доступа к персональной информации требует идентификации клиента, что достигается обычно с помощью пароля. В свою очередь технология предоставления информационного банкинга посредством телефона может предполагать как использование автоматического режима, так и беседу с оператором.

SMS – наиболее часто встречающаяся технология предоставления клиенту финансовой информации. Мобильный телефон стал действительно повсеместно используемым устройством, а самое главное, он всегда находится у клиента. Обычно посредством SMS передается информация о выполнении (невыполнении) финансовой транзакции, а также другая информация, не требующая подробного описания, так как эта технология технически ограничена небольшим количеством символов.

E-mail – эта технология обычно сопровождает финансовые услуги, предоставляемые посредством сети Интернет. Посредством электронного письма можно передавать практически любую информацию о финансовых услугах, и что немаловажно – представлять ее в более «красивом виде». Но при этом, в связи с огромным количеством спама, не факт, что клиент получит и прочитает письмо, а не удалит его как очередную рекламную рассылку.

Интернет – наиболее интерактивный вид информационного банкинга, позволяющий, в отличие от других, обеспечить обратную связь с клиентом в режиме онлайн. В свою очередь эта технология информационного банкинга разделяется на общедоступную финансовую информацию (услуги, тарифы, условия обслуживания и т. п.) и персональную финансовую информацию (остаток счета, выписка по счету и т. п.). В этой связи для предоставления клиенту персональной информации требуется его идентификация на сайте, что чаще всего происходит путем присвоения клиенту логина и пароля, посредством которых он получает доступ в «личный кабинет», где ему предоставляется нужная информация.

Телефон – так же, как и SMS, – наиболее доступный вид информационного банкинга для любых клиентов, но в отличие от последнего намного менее удобный и более затратный. Посредством звонка в call-центр клиент может получить как общедоступную финансовую информацию (услуги, тарифы, условия обслуживания и т. п.), так и персональную (остаток счета, информацию о проведенных операциях и т. п.). Так же, как и для предыдущей технологии, получение доступа к персональной информации требует идентификации клиента, что достигается обычно с помощью пароля. В свою очередь технология предоставления информационного банкинга посредством телефона может предполагать как использование автоматического режима, так и беседу с оператором.