Страница:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- Следующая »

- Последняя >>

Введение

В настоящее время в России активно развивается предпринимательство. Затруднения, которые возникают у наших соотечественников, зачастую связаны с недостаточным представлением о системе учетной информации, позволяющей максимально использовать все имеющиеся у организации ресурсы. Специалисты бухгалтерского учета постоянно сталкиваются с большим количеством трудностей и проблем, как общих, так и частных. Такая ситуация сложилась по ряду причин. Прежде всего, постоянно изменяется система общественных отношений, а также гражданско-правовая среда, которые предопределяли и будут предопределять необходимость постоянных трансформаций бухгалтерского учета и налоговой системы.

Бухгалтеру необходимо знать и правила бухгалтерского учета, и правила исчисления налогов и, что самое главное, их взаимосвязь. Выполнение всех правил на практике – дело крайне сложное, особенно если учесть, что правила служат целям разных пользователей бухгалтерской информации, чьи интересы зачастую не совпадают. От умения и классификации бухгалтера в значительной степени зависит формирование большинства показателей – от величины налогов до размера дивидендов.

Неэффективность системы управления предприятием в настоящее время обусловлена следующими причинами:

• отсутствие либо низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за принимаемые решения, а также сохранность и результативное применение имущества предприятия и финансово-хозяйственные результаты его деятельности;

• пренебрежение необходимым исследованием внешних и внутренних факторов и условий, которое может помочь принятию правильного управленческого решения;

• небольшая величина уставного капитала акционерных обществ;

• отсутствие верной информации для возможных инвесторов и кредиторов, а также для органов исполнительной власти о финансово-экономическом состоянии предприятия.

Бухгалтерский учет играет важную роль в принятии управленческих решений на предприятиях. Однако учетные системы не соответствуют современным условиям, они не в состоянии своевременно предоставлять менеджерам необходимую информацию для управления процессами, определять себестоимость продукции и оценивать результаты деятельности.

В этих условиях современный бухгалтер должен в совершенстве владеть не только теорией и практикой бухгалтерского учета, но и другими вопросами, связанными с бухгалтерской наукой (юриспруденцией, финансами, маркетингом, технологией производства, нормированием, информатикой, налогообложением, менеджментом и др.). Кроме того, теорией бухгалтерского учета еще недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера другому и др.). Ответ на многие эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Бухгалтерский учет является большой и сложной системой, и изучение его отдельных объектов не дает ответа на многие из существенных вопросов, если исследование ведется изолированно от внешней среды, от всей совокупности реальных взаимосвязей. Поэтому бухгалтерское дело должно способствовать четкой организации учетной информации и учетного аппарата при взаимодействии с внешней средой, при рационализации внутренних учетных структур и сегментов, а также при различных трансформациях системы управления.

Бухгалтеру необходимо знать и правила бухгалтерского учета, и правила исчисления налогов и, что самое главное, их взаимосвязь. Выполнение всех правил на практике – дело крайне сложное, особенно если учесть, что правила служат целям разных пользователей бухгалтерской информации, чьи интересы зачастую не совпадают. От умения и классификации бухгалтера в значительной степени зависит формирование большинства показателей – от величины налогов до размера дивидендов.

Неэффективность системы управления предприятием в настоящее время обусловлена следующими причинами:

• отсутствие либо низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за принимаемые решения, а также сохранность и результативное применение имущества предприятия и финансово-хозяйственные результаты его деятельности;

• пренебрежение необходимым исследованием внешних и внутренних факторов и условий, которое может помочь принятию правильного управленческого решения;

• небольшая величина уставного капитала акционерных обществ;

• отсутствие верной информации для возможных инвесторов и кредиторов, а также для органов исполнительной власти о финансово-экономическом состоянии предприятия.

Бухгалтерский учет играет важную роль в принятии управленческих решений на предприятиях. Однако учетные системы не соответствуют современным условиям, они не в состоянии своевременно предоставлять менеджерам необходимую информацию для управления процессами, определять себестоимость продукции и оценивать результаты деятельности.

В этих условиях современный бухгалтер должен в совершенстве владеть не только теорией и практикой бухгалтерского учета, но и другими вопросами, связанными с бухгалтерской наукой (юриспруденцией, финансами, маркетингом, технологией производства, нормированием, информатикой, налогообложением, менеджментом и др.). Кроме того, теорией бухгалтерского учета еще недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера другому и др.). Ответ на многие эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Бухгалтерский учет является большой и сложной системой, и изучение его отдельных объектов не дает ответа на многие из существенных вопросов, если исследование ведется изолированно от внешней среды, от всей совокупности реальных взаимосвязей. Поэтому бухгалтерское дело должно способствовать четкой организации учетной информации и учетного аппарата при взаимодействии с внешней средой, при рационализации внутренних учетных структур и сегментов, а также при различных трансформациях системы управления.

Глава 1

Бухгалтерское дело и требоания к профессионализму бухгалтера

1.1. Сущность бухгалтерского дела

Для управления хозяйствующим субъектом, особенно на современном этапе, характерно возникновение больших и сложных проблем. Каждая проблема состоит из множества более мелких, взаимосвязанных между собой проблем. При их решении необходимо учитывать все взаимосвязи и взаимозависимости с использованием системного подхода, предназначенного для лучшего понимания проблемы, более точной ее постановки, выбора лучших вариантов.

Система – фундаментальное понятие кибернетики. Слово «система» происходит из греческого языка, оно означает целое, состоящее из частей. Это понятие уже давно употребляется и в научной литературе, и в повседневной жизни, причем в самых различных значениях. В самом общем смысле система – это упорядоченная совокупность взаимосвязанных и взаимодействующих элементов.

Функционирование системы в значительной степени определяется ее структурой. Под структурой системы понимается строение, расположение, порядок или качественно определенное и относительно устойчивое единство элементов и их отношений. Структура системы устанавливается путем выявления ее состава, исследования ее частей или элементов, неделимых в определенных условиях. При этом понятия части системы или подсистемы и элемента системы могут выступать совершенно различными по содержанию и могут оказаться одним и тем же объектом. Различия между ними определяются уровнем исследования. Подсистема – это выделенная по какому-либо признаку часть системы. Элементом же системы называется ее часть, неделимая с точки зрения решаемой задачи и выполняющая специфическую функцию. При изучении структуры системы необходимо стремиться к тому, чтобы ее элементы имели достаточно четкую внутреннюю структуру и обладали устойчивостью более высокой, чем система в целом.

Необходимо ввести еще одно понятие – система управления. Управление является целенаправленным действием, оно может осуществляться при наличии по крайней мере двух объектов или двух элементов данного объекта, в результате взаимодействия которых поведение одного из объектов становится целенаправленным. Один из объектов должен быть управляющим, а другой – управляемым. Управляющий объект оказывает такое воздействие на управляемый, при котором последнему необходимо изменить свое поведение, чтобы достичь определенной цели. В то же время управляющий объект получает информацию о состоянии управляемого объекта.

Воздействие на управляемый объект осуществляется с помощью специальных методов и средств. Оценка же его поведения производится с помощью механизма обратной связи. Следовательно, система управления – это совокупность методов и средств, определяющих и организующих динамическое воздействие на управляемый объект с получением обратной информации о переходе последнего из одного статического состояния в другое (рис. 1).

Рис. 1. Система управления

Рис. 1. Система управления

Система управления (рис. 1) представляет собой единство управляющего объекта (субъект управления) и управляемого объекта, которые, в свою очередь, могут быть системами, состоящими из множества элементов. На схеме приведены основные составные части системы управления, без которых или отсутствия хотя бы одной их них системы управления не существует. Вход системы представляет собой воздействие внешней среды на систему, а выход– воздействие со стороны системы на внешнюю среду.

Все воздействия на систему можно разделить на неуправляемые и управляемые. Неуправляемые воздействия, или возмущения, воздействуют на систему независимо от ее состояния и цели управления. Управляемые предназначаются для преобразования всех входных величин в такие выходные величины, которые обеспечивали бы поведение системы управления в соответствии с возложенными на нее функциями.

Поскольку системы имеют пространственную протяженность, а управляющие воздействия и преобразование объекта не совпадают во времени, то в системе управления должны обеспечиваться передача, хранение и преобразование управляющей и осведомительной информации. Для этого между системой и средой и внутри системы имеются каналы связи, содержащие устройства для хранения и переработки информации. Информация является средством управления, и ее количество и качество оказывают существенное влияние на эффективность управления. Чем больше информации используется для выработки решений, тем они точнее.

Сущностью учетной системы является то, что она содержит в себе основную информацию, поступающую из управляемого объекта в управляющий. Именно благодаря учетной информации управляющий объект может выполнять все виды контроля за управляемым объектом (предварительный, текущий и последующий) и к тому же осуществлять связь с внешней средой на входе и выходе системы. Таким образом, систему учета можно считать аналогичной системе управления.

Основными элементами системы учета являются оперативный, бухгалтерский и статистический учет, которые обладают определенными свойствами.

Свойства систем представляют собой способы отражения в человеческом сознании объективных законов окружающего нас материального мира. Свойства вещей бесконечно разнообразны, так же разнообразны и их отношения. Исследователь отбирает в системе такие свойства объектов и отношения между ними, которые необходимы для решения поставленной задачи. Так, например, на предприятии имеется определенная система документации. Поставлена задача изучить учетную документацию, которую необходимо выделить из технической, плановой и других видов.

В свою очередь, между видами документации существуют определенные связи, например учетная документация подразделяется на документацию оперативного, бухгалтерского (финансового или управленческого), статистического учета. Документация бухгалтерского учета состоит из документов по учету материальных ценностей, труда и заработной платы, производства и т. д., между которыми существуют взаимосвязи. Составление и обработка документации осуществляются в соответствующих структурных подразделениях предприятия. В этом случае также необходимо определить связи между этими подразделениями. Следовательно, предел деления системы определяется постановкой задачи и принятым в ней масштабом измерения. Так, если рассматривать систему документации цеха, за элементы системы можно принять документацию участков, если же рассматривать систему документации предприятия, элементами могут быть документация цехов, отделов и т. д.

Необходимо подчеркнуть, что элемент системы представляет собой не только отдельную вещь, но и элементарное отношение. Так, например, учетная документация и работники, занятые ее обработкой, представляют собой учетный аппарат, т. е. качественная работа учетного аппарата зависит от таких элементов, как документ и учетный работник. Часть документов при определенной задаче принимается в качестве неизменных так же, как и их отношения с другими элементами. Такие элементы называются параметрами системы.

Элементы системы взаимосвязаны между собой. Часть элементов может быть связана не только с элементами данной системы, но и с элементами других систем. Такие элементы называются входами и выходами системы в зависимости от того, воздействует ли на них другая система или они воздействуют на нее. Если число элементов в системе велико, чтобы с ними можно было успешно работать, нужно применить специальный прием упорядочения этих элементов, т. е. определить структуру элементов системы по необходимому признаку.

Исходя из сказанного можно утверждать, что основными свойствами любой системы управления, в том числе и учетной системы хозяйствующего субъекта, являются:

• целостность – комплекс объектов системы обладает общими свойствами и поведением;

• делимость – систему можно расчленить на элементы;

• изолированность – комплекс объектов, образующих систему, и связи между ними можно отграничить от их окружения и рассматривать изолированно. Изолированность систем является относительной, поскольку комплекс объектов, образующих систему, общается со средой через входы и выходы;

• определимость – каждая составная часть системы может быть отделена от других составляющих;

• множественность – каждый элемент системы обладает своим собственным поведением и состоянием, отличным от поведения и состояния других элементов и системы в целом;

• иерархичность – каждая система, в свою очередь, является подсистемой системы более высокого уровня;

• управляемость – наличие в системе управляющего и управляемого объекта.

Свойства систем многообразны, и любая рассматриваемая система, кроме основных свойств, обладает еще и специфическими.

Наука о бухгалтерском учете находится в системе экономических, юридических наук и кибернетики. Как известно, любая наука использует собственную методологию и организацию.

До настоящего времени составной частью бухгалтерского учета являлся элемент «организация бухгалтерского учета». Однако данный элемент существует, по нашему мнению, только в условиях статического, стабильного поведения учетной системы предприятия. Элемент «бухгалтерское дело» включает в себя подэлемент «организация бухгалтерского учета». Данное положение определяется следующими условиями:

• жизненный цикл предприятия проходит несколько стадий – образование, реорганизация, ликвидация;

• каждая стадия жизненного цикла определяет состояние бухгалтерского дела;

• организация бухгалтерского дела зависит от структуры и организационно-правовых форм хозяйствующего субъекта;

• внутренняя, входная и выходная учетная информация постоянно меняет свои параметры.

Таким образом, бухгалтерское дело – это организация внутренней, входной и выходной учетной информации в условиях динамического изменения параметров хозяйствующего субъекта.

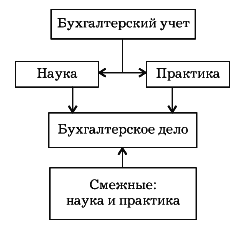

Предметом бухгалтерского дела являются организационно-правовые процедуры управления учетной системой и учетным аппаратом на всех стадиях жизненного цикла функционирования предприятия (организации).

На рис. 2 представлено место бухгалтерского дела в системе бухгалтерского учета как связующее звено между наукой и практикой.

Известно, что зачастую существует разрыв между наукой и практикой бухгалтерского учета, между требованиями нормативных актов и практического их применения, между требованиями контролирующих органов и законодательством, между требованиями разных законодательных и подзаконных актов, касающихся бухгалтерского учета.

Считаем, что развитие научно-практических основ бухгалтерского дела в нашей стране позволит готовить профессиональных учетных работников в соответствии с требованиями, которые постоянно растут в сегодняшнем мире.

Рис. 2. Место бухгалтерского дела в системе бухгалтерского учета

Рис. 2. Место бухгалтерского дела в системе бухгалтерского учета

Система – фундаментальное понятие кибернетики. Слово «система» происходит из греческого языка, оно означает целое, состоящее из частей. Это понятие уже давно употребляется и в научной литературе, и в повседневной жизни, причем в самых различных значениях. В самом общем смысле система – это упорядоченная совокупность взаимосвязанных и взаимодействующих элементов.

Функционирование системы в значительной степени определяется ее структурой. Под структурой системы понимается строение, расположение, порядок или качественно определенное и относительно устойчивое единство элементов и их отношений. Структура системы устанавливается путем выявления ее состава, исследования ее частей или элементов, неделимых в определенных условиях. При этом понятия части системы или подсистемы и элемента системы могут выступать совершенно различными по содержанию и могут оказаться одним и тем же объектом. Различия между ними определяются уровнем исследования. Подсистема – это выделенная по какому-либо признаку часть системы. Элементом же системы называется ее часть, неделимая с точки зрения решаемой задачи и выполняющая специфическую функцию. При изучении структуры системы необходимо стремиться к тому, чтобы ее элементы имели достаточно четкую внутреннюю структуру и обладали устойчивостью более высокой, чем система в целом.

Необходимо ввести еще одно понятие – система управления. Управление является целенаправленным действием, оно может осуществляться при наличии по крайней мере двух объектов или двух элементов данного объекта, в результате взаимодействия которых поведение одного из объектов становится целенаправленным. Один из объектов должен быть управляющим, а другой – управляемым. Управляющий объект оказывает такое воздействие на управляемый, при котором последнему необходимо изменить свое поведение, чтобы достичь определенной цели. В то же время управляющий объект получает информацию о состоянии управляемого объекта.

Воздействие на управляемый объект осуществляется с помощью специальных методов и средств. Оценка же его поведения производится с помощью механизма обратной связи. Следовательно, система управления – это совокупность методов и средств, определяющих и организующих динамическое воздействие на управляемый объект с получением обратной информации о переходе последнего из одного статического состояния в другое (рис. 1).

Система управления (рис. 1) представляет собой единство управляющего объекта (субъект управления) и управляемого объекта, которые, в свою очередь, могут быть системами, состоящими из множества элементов. На схеме приведены основные составные части системы управления, без которых или отсутствия хотя бы одной их них системы управления не существует. Вход системы представляет собой воздействие внешней среды на систему, а выход– воздействие со стороны системы на внешнюю среду.

Все воздействия на систему можно разделить на неуправляемые и управляемые. Неуправляемые воздействия, или возмущения, воздействуют на систему независимо от ее состояния и цели управления. Управляемые предназначаются для преобразования всех входных величин в такие выходные величины, которые обеспечивали бы поведение системы управления в соответствии с возложенными на нее функциями.

Поскольку системы имеют пространственную протяженность, а управляющие воздействия и преобразование объекта не совпадают во времени, то в системе управления должны обеспечиваться передача, хранение и преобразование управляющей и осведомительной информации. Для этого между системой и средой и внутри системы имеются каналы связи, содержащие устройства для хранения и переработки информации. Информация является средством управления, и ее количество и качество оказывают существенное влияние на эффективность управления. Чем больше информации используется для выработки решений, тем они точнее.

Сущностью учетной системы является то, что она содержит в себе основную информацию, поступающую из управляемого объекта в управляющий. Именно благодаря учетной информации управляющий объект может выполнять все виды контроля за управляемым объектом (предварительный, текущий и последующий) и к тому же осуществлять связь с внешней средой на входе и выходе системы. Таким образом, систему учета можно считать аналогичной системе управления.

Основными элементами системы учета являются оперативный, бухгалтерский и статистический учет, которые обладают определенными свойствами.

Свойства систем представляют собой способы отражения в человеческом сознании объективных законов окружающего нас материального мира. Свойства вещей бесконечно разнообразны, так же разнообразны и их отношения. Исследователь отбирает в системе такие свойства объектов и отношения между ними, которые необходимы для решения поставленной задачи. Так, например, на предприятии имеется определенная система документации. Поставлена задача изучить учетную документацию, которую необходимо выделить из технической, плановой и других видов.

В свою очередь, между видами документации существуют определенные связи, например учетная документация подразделяется на документацию оперативного, бухгалтерского (финансового или управленческого), статистического учета. Документация бухгалтерского учета состоит из документов по учету материальных ценностей, труда и заработной платы, производства и т. д., между которыми существуют взаимосвязи. Составление и обработка документации осуществляются в соответствующих структурных подразделениях предприятия. В этом случае также необходимо определить связи между этими подразделениями. Следовательно, предел деления системы определяется постановкой задачи и принятым в ней масштабом измерения. Так, если рассматривать систему документации цеха, за элементы системы можно принять документацию участков, если же рассматривать систему документации предприятия, элементами могут быть документация цехов, отделов и т. д.

Необходимо подчеркнуть, что элемент системы представляет собой не только отдельную вещь, но и элементарное отношение. Так, например, учетная документация и работники, занятые ее обработкой, представляют собой учетный аппарат, т. е. качественная работа учетного аппарата зависит от таких элементов, как документ и учетный работник. Часть документов при определенной задаче принимается в качестве неизменных так же, как и их отношения с другими элементами. Такие элементы называются параметрами системы.

Элементы системы взаимосвязаны между собой. Часть элементов может быть связана не только с элементами данной системы, но и с элементами других систем. Такие элементы называются входами и выходами системы в зависимости от того, воздействует ли на них другая система или они воздействуют на нее. Если число элементов в системе велико, чтобы с ними можно было успешно работать, нужно применить специальный прием упорядочения этих элементов, т. е. определить структуру элементов системы по необходимому признаку.

Исходя из сказанного можно утверждать, что основными свойствами любой системы управления, в том числе и учетной системы хозяйствующего субъекта, являются:

• целостность – комплекс объектов системы обладает общими свойствами и поведением;

• делимость – систему можно расчленить на элементы;

• изолированность – комплекс объектов, образующих систему, и связи между ними можно отграничить от их окружения и рассматривать изолированно. Изолированность систем является относительной, поскольку комплекс объектов, образующих систему, общается со средой через входы и выходы;

• определимость – каждая составная часть системы может быть отделена от других составляющих;

• множественность – каждый элемент системы обладает своим собственным поведением и состоянием, отличным от поведения и состояния других элементов и системы в целом;

• иерархичность – каждая система, в свою очередь, является подсистемой системы более высокого уровня;

• управляемость – наличие в системе управляющего и управляемого объекта.

Свойства систем многообразны, и любая рассматриваемая система, кроме основных свойств, обладает еще и специфическими.

Наука о бухгалтерском учете находится в системе экономических, юридических наук и кибернетики. Как известно, любая наука использует собственную методологию и организацию.

До настоящего времени составной частью бухгалтерского учета являлся элемент «организация бухгалтерского учета». Однако данный элемент существует, по нашему мнению, только в условиях статического, стабильного поведения учетной системы предприятия. Элемент «бухгалтерское дело» включает в себя подэлемент «организация бухгалтерского учета». Данное положение определяется следующими условиями:

• жизненный цикл предприятия проходит несколько стадий – образование, реорганизация, ликвидация;

• каждая стадия жизненного цикла определяет состояние бухгалтерского дела;

• организация бухгалтерского дела зависит от структуры и организационно-правовых форм хозяйствующего субъекта;

• внутренняя, входная и выходная учетная информация постоянно меняет свои параметры.

Таким образом, бухгалтерское дело – это организация внутренней, входной и выходной учетной информации в условиях динамического изменения параметров хозяйствующего субъекта.

Предметом бухгалтерского дела являются организационно-правовые процедуры управления учетной системой и учетным аппаратом на всех стадиях жизненного цикла функционирования предприятия (организации).

На рис. 2 представлено место бухгалтерского дела в системе бухгалтерского учета как связующее звено между наукой и практикой.

Известно, что зачастую существует разрыв между наукой и практикой бухгалтерского учета, между требованиями нормативных актов и практического их применения, между требованиями контролирующих органов и законодательством, между требованиями разных законодательных и подзаконных актов, касающихся бухгалтерского учета.

Считаем, что развитие научно-практических основ бухгалтерского дела в нашей стране позволит готовить профессиональных учетных работников в соответствии с требованиями, которые постоянно растут в сегодняшнем мире.

1.2. Основные требования к навыкам и знаниям бухгалтера

В современном динамическом мире развитие обучения бухгалтеров представляет собой нелегкую задачу. Происходят глубокие изменения, обусловленные глобализацией предпринимательской деятельности; созданием стратегических экономических и торговых союзов; быстрыми темпами развития и использования информационной технологии; ростом государственного и административного регулирования; резкими изменениями в поведении потребителей.

Постоянно меняющиеся политические, социальные и экономические условия и неопределенность будущих условий заставляют преподавателей по-новому взглянуть на процесс обучения и постоянно пересматривать программы профессиональной и учебной подготовки бухгалтеров.

Международной федерацией бухгалтеров на сессии ООН был представлен доклад «Обучение бухгалтерскому делу: некоторые потребности на 2000 г. и последующий период». Настоящий доклад применим и к сегодняшнему времени.

В настоящем документе кратко излагаются требования, предъявляемые к обучению бухгалтерскому делу.

Первая часть документа посвящена рассмотрению навыков и знаний, необходимых бухгалтерам. Во второй части рассматриваются конкретные аспекты программы обучения, которые могут использоваться для передачи требуемых знаний и навыков.

Обучение бухгалтеров, конечной целью которого является подготовка высококвалифицированных специалистов, осуществляется в мире различными способами, начиная с системы, при которой все формальное образование основано на обучении в высших учебных заведениях, например университетах, без участия профессиональных органов и без получения практического опыта и кончая системой, при которой разработка и обеспечение всего формального образования обеспечивается каким-либо профессиональным органом в сочетании с практическим опытом, приобретаемым в рамках стажировок.

Общей для всех программ является осознанная необходимость включения все большего числа технических материалов для решения сложных задач, связанных с предпринимательской деятельностью. Очевидно, однако, что ни один дипломированный специалист не владеет таким объемом знаний и навыков, как опытный высококвалифицированный бухгалтер. Для приобретения и сохранения квалификации профессионального бухгалтера необходим процесс непрерывного повышения квалификации.

Процесс обучения на основе существующих учебных программ в области бухгалтерского дела зачастую определяется и оценивается с точки зрения владения принципами, стандартами, понятиями и фактами. В отличие от медицины или юриспруденции, такой подход, предусматривающий «передачу комплекса знаний», традиционно лежал в основе обучения бухгалтеров.

В программах, направленных на изучение бухгалтерского дела, должны учитываться три аспекта: процесс, содержание и восприятие.

Процесс обучения должен быть направлен на развитие способностей к определению проблем; поиску возможностей; поиску необходимой информации; анализу и толкованию информации; поиску разумного решения из числа возможных альтернатив.

Учащиеся должны быть не просто пассивными получателями информации, а активными участниками процесса обучения. Необходимо поощрять обучение на основе практической деятельности и групповой работы, причем существенное значение имеет новаторское использование технологии.

Программа обучения должна закладывать основу для повышения квалификации. Развитие понимания базовых концепций и принципы в различных обстоятельствах имеют решающее значение для непрерывного обучения. Процесс обучения при повышении квалификации не ставит целью запоминание правил и положений и простое накопление знаний. Основа, на которой должно строиться непрерывное образование, может быть разделена на два компонента: навыки и знания.

Для того чтобы стать опытными профессионалами, дипломированные бухгалтеры должны обладать навыками ведения переговоров, межличностного общения, интеллектуальными, коммуникационными, профессиональными и личностными навыками.

Коммуникационные навыки будут иметь особенно важное значение для бухгалтера по многим причинам. Возрастают взаимосвязи делового мира, расширяются корпоративные структуры, становится больше людей, представляющих различные культуры и дисциплины в рамках организации. Тенденция к специализации будет усиливать взаимозависимость людей в интересах выполнения единых задач.

Новейшие технологии, используемые сейчас повсеместно, приведут к расширению связей между компаниями и отраслями. Глобализация торговли, наблюдаемая в настоящее время, и рост числа пользователей, интересы которых должен удовлетворять бухгалтер, несомненно, потребуют общения людей на разном уровне (на уровне различных государств, культур и социально-экономических систем).

К числу основных коммуникативных навыков относятся способность передавать и получать информацию; способность излагать, обсуждать и отстаивать взгляды; способность к эффективному чтению, восприятию и письму. Необходимо также обучение другим навыкам, таким как определение уместности общения, неречевые формы общения и общение с представителями различных общественных слоев и культур.

Очень важны для высококвалифицированных специалистов навыки ведения переговоров, которые должны включать понимание значения и ограничений процесса переговоров, практики и процесса ведения переговоров.

К интеллектуальным навыкам относятся следующие:

• способность к познанию, абстрактное логическое мышление, индуктивное и дедуктивное мышление и критический анализ;

• способность к определению неструктурированных проблем в незнакомой обстановке и применению навыков решения проблем в рамках совещательного процесса;

• способность осознать комплекс фактов, которые зачастую являются неполными;

• способность выявлять и предугадывать проблемы и находить приемлемые альтернативные решения;

• способность к индуктивному мышлению и обоснованию каждого альтернативного решения.

К числу навыков межличностного общения относятся следующие:

• способность работать с другими людьми, особенно в группах, воздействовать на них, организовывать и поручать выполнение задач, мотивировать и стимулировать людей, а также противостоять конфликтам и разрешать их;

• способность возглавить руководство в собственных фирмах при наличии необходимых управленческих навыков.

Под личными навыками понимается развитие положительных человеческих качеств, таких как понимание, одухотворенность, соучастие, уважение.

Преподаватели должны привить бухгалтеру понимание ценности благосостояния окружающих и научить его использовать это понимание в общении с другими людьми. Эти навыки необходимо прививать на самых ранних этапах обучения бухгалтеров. Развитие личных навыков на этапе обучения до получения квалификационного свидетельства обеспечивается включением их в качестве одной из целей обучения бухгалтеров.

Наконец, в ходе обучения необходимо развивать следующие качества и навыки: новаторское мышление, стремление к исследованию и познанию, добросовестность, энергичность, мотивированность, последовательность, соучастие, способности руководителя, понимание социальной ответственности и стремление к повышению квалификации.

Дипломированные бухгалтеры должны иметь общеобразовательную, организационно-деловую и специальную бухгалтерскую и аудиторскую подготовку. Общеобразовательная подготовка поможет им понять сложную взаимосвязь между их сферой деятельности и обществом и взаимодействовать с различными группами людей. В общеобразовательной подготовке присутствуют необходимые человеку ощущение широты идей, проблем и противодействующих экологических сил в мире; мировоззрение, гуманизм, а также – знание и понимание искусства, психологии, экономики и математики.

Организационно-деловая подготовка также необходима бухгалтеру, поскольку благодаря ей бухгалтеры будут иметь представление об организации, условиях работы в ней, основных функциях и методах, а также существующей и будущей технологии.

Они также должны располагать знаниями о деятельности деловых, государственных и некоммерческих организаций и условиях их функционирования, включая главные движущие силы и факторы воздействия; финансах, включая анализ финансовых ведомостей, финансовых инструментах и национальных и международных рынках капитала; межличностной и групповой динамике развития предпринимательской деятельности.

Для успешной работы в области бухгалтерского учета необходимо прочное знание основ бухгалтерского дела. Это знание предполагает наличие способности к определению задач, проблем и возможностей; к определению, сбору, оценке, суммированию, проверке, анализу и толкованию финансовой и нефинансовой информации; к использованию данных и взвешенному подходу при решении реальных проблем.

Основное внимание должно уделяться развитию аналитического и концептуального мышления на основе профессиональных стандартов. В дополнение к приобретению углубленных знаний в специализированных областях, таких как финансовый учет, управленческий учет, налогообложение, информационные системы, ревизия и учет в некоммерческих, государственных и международных предприятиях, учащийся должен углублять понимание следующих тем:

• история бухгалтерского дела и бухгалтерской мысли;

• содержание, структура и значение отчетности о деятельности организации для внутреннего и внешнего пользования, включая информационные потребности финансовых руководителей, и роль бухгалтерской информации в удовлетворении этих потребностей;

• вопросы политики, экологических факторов и нормативного регулирования бухгалтерского учета;

• этические и профессиональные функции бухгалтера;

• обработка финансовой информации в организациях, включая роль информационных систем;

• будущая роль автоматизированной информационной технологии; процессы контроля, обеспечивающие точность и последовательность финансовых данных;

Постоянно меняющиеся политические, социальные и экономические условия и неопределенность будущих условий заставляют преподавателей по-новому взглянуть на процесс обучения и постоянно пересматривать программы профессиональной и учебной подготовки бухгалтеров.

Международной федерацией бухгалтеров на сессии ООН был представлен доклад «Обучение бухгалтерскому делу: некоторые потребности на 2000 г. и последующий период». Настоящий доклад применим и к сегодняшнему времени.

В настоящем документе кратко излагаются требования, предъявляемые к обучению бухгалтерскому делу.

Первая часть документа посвящена рассмотрению навыков и знаний, необходимых бухгалтерам. Во второй части рассматриваются конкретные аспекты программы обучения, которые могут использоваться для передачи требуемых знаний и навыков.

Обучение бухгалтеров, конечной целью которого является подготовка высококвалифицированных специалистов, осуществляется в мире различными способами, начиная с системы, при которой все формальное образование основано на обучении в высших учебных заведениях, например университетах, без участия профессиональных органов и без получения практического опыта и кончая системой, при которой разработка и обеспечение всего формального образования обеспечивается каким-либо профессиональным органом в сочетании с практическим опытом, приобретаемым в рамках стажировок.

Общей для всех программ является осознанная необходимость включения все большего числа технических материалов для решения сложных задач, связанных с предпринимательской деятельностью. Очевидно, однако, что ни один дипломированный специалист не владеет таким объемом знаний и навыков, как опытный высококвалифицированный бухгалтер. Для приобретения и сохранения квалификации профессионального бухгалтера необходим процесс непрерывного повышения квалификации.

Процесс обучения на основе существующих учебных программ в области бухгалтерского дела зачастую определяется и оценивается с точки зрения владения принципами, стандартами, понятиями и фактами. В отличие от медицины или юриспруденции, такой подход, предусматривающий «передачу комплекса знаний», традиционно лежал в основе обучения бухгалтеров.

В программах, направленных на изучение бухгалтерского дела, должны учитываться три аспекта: процесс, содержание и восприятие.

Процесс обучения должен быть направлен на развитие способностей к определению проблем; поиску возможностей; поиску необходимой информации; анализу и толкованию информации; поиску разумного решения из числа возможных альтернатив.

Учащиеся должны быть не просто пассивными получателями информации, а активными участниками процесса обучения. Необходимо поощрять обучение на основе практической деятельности и групповой работы, причем существенное значение имеет новаторское использование технологии.

Программа обучения должна закладывать основу для повышения квалификации. Развитие понимания базовых концепций и принципы в различных обстоятельствах имеют решающее значение для непрерывного обучения. Процесс обучения при повышении квалификации не ставит целью запоминание правил и положений и простое накопление знаний. Основа, на которой должно строиться непрерывное образование, может быть разделена на два компонента: навыки и знания.

Для того чтобы стать опытными профессионалами, дипломированные бухгалтеры должны обладать навыками ведения переговоров, межличностного общения, интеллектуальными, коммуникационными, профессиональными и личностными навыками.

Коммуникационные навыки будут иметь особенно важное значение для бухгалтера по многим причинам. Возрастают взаимосвязи делового мира, расширяются корпоративные структуры, становится больше людей, представляющих различные культуры и дисциплины в рамках организации. Тенденция к специализации будет усиливать взаимозависимость людей в интересах выполнения единых задач.

Новейшие технологии, используемые сейчас повсеместно, приведут к расширению связей между компаниями и отраслями. Глобализация торговли, наблюдаемая в настоящее время, и рост числа пользователей, интересы которых должен удовлетворять бухгалтер, несомненно, потребуют общения людей на разном уровне (на уровне различных государств, культур и социально-экономических систем).

К числу основных коммуникативных навыков относятся способность передавать и получать информацию; способность излагать, обсуждать и отстаивать взгляды; способность к эффективному чтению, восприятию и письму. Необходимо также обучение другим навыкам, таким как определение уместности общения, неречевые формы общения и общение с представителями различных общественных слоев и культур.

Очень важны для высококвалифицированных специалистов навыки ведения переговоров, которые должны включать понимание значения и ограничений процесса переговоров, практики и процесса ведения переговоров.

К интеллектуальным навыкам относятся следующие:

• способность к познанию, абстрактное логическое мышление, индуктивное и дедуктивное мышление и критический анализ;

• способность к определению неструктурированных проблем в незнакомой обстановке и применению навыков решения проблем в рамках совещательного процесса;

• способность осознать комплекс фактов, которые зачастую являются неполными;

• способность выявлять и предугадывать проблемы и находить приемлемые альтернативные решения;

• способность к индуктивному мышлению и обоснованию каждого альтернативного решения.

К числу навыков межличностного общения относятся следующие:

• способность работать с другими людьми, особенно в группах, воздействовать на них, организовывать и поручать выполнение задач, мотивировать и стимулировать людей, а также противостоять конфликтам и разрешать их;

• способность возглавить руководство в собственных фирмах при наличии необходимых управленческих навыков.

Под личными навыками понимается развитие положительных человеческих качеств, таких как понимание, одухотворенность, соучастие, уважение.

Преподаватели должны привить бухгалтеру понимание ценности благосостояния окружающих и научить его использовать это понимание в общении с другими людьми. Эти навыки необходимо прививать на самых ранних этапах обучения бухгалтеров. Развитие личных навыков на этапе обучения до получения квалификационного свидетельства обеспечивается включением их в качестве одной из целей обучения бухгалтеров.

Наконец, в ходе обучения необходимо развивать следующие качества и навыки: новаторское мышление, стремление к исследованию и познанию, добросовестность, энергичность, мотивированность, последовательность, соучастие, способности руководителя, понимание социальной ответственности и стремление к повышению квалификации.

Дипломированные бухгалтеры должны иметь общеобразовательную, организационно-деловую и специальную бухгалтерскую и аудиторскую подготовку. Общеобразовательная подготовка поможет им понять сложную взаимосвязь между их сферой деятельности и обществом и взаимодействовать с различными группами людей. В общеобразовательной подготовке присутствуют необходимые человеку ощущение широты идей, проблем и противодействующих экологических сил в мире; мировоззрение, гуманизм, а также – знание и понимание искусства, психологии, экономики и математики.

Организационно-деловая подготовка также необходима бухгалтеру, поскольку благодаря ей бухгалтеры будут иметь представление об организации, условиях работы в ней, основных функциях и методах, а также существующей и будущей технологии.

Они также должны располагать знаниями о деятельности деловых, государственных и некоммерческих организаций и условиях их функционирования, включая главные движущие силы и факторы воздействия; финансах, включая анализ финансовых ведомостей, финансовых инструментах и национальных и международных рынках капитала; межличностной и групповой динамике развития предпринимательской деятельности.

Для успешной работы в области бухгалтерского учета необходимо прочное знание основ бухгалтерского дела. Это знание предполагает наличие способности к определению задач, проблем и возможностей; к определению, сбору, оценке, суммированию, проверке, анализу и толкованию финансовой и нефинансовой информации; к использованию данных и взвешенному подходу при решении реальных проблем.

Основное внимание должно уделяться развитию аналитического и концептуального мышления на основе профессиональных стандартов. В дополнение к приобретению углубленных знаний в специализированных областях, таких как финансовый учет, управленческий учет, налогообложение, информационные системы, ревизия и учет в некоммерческих, государственных и международных предприятиях, учащийся должен углублять понимание следующих тем:

• история бухгалтерского дела и бухгалтерской мысли;

• содержание, структура и значение отчетности о деятельности организации для внутреннего и внешнего пользования, включая информационные потребности финансовых руководителей, и роль бухгалтерской информации в удовлетворении этих потребностей;

• вопросы политики, экологических факторов и нормативного регулирования бухгалтерского учета;

• этические и профессиональные функции бухгалтера;

• обработка финансовой информации в организациях, включая роль информационных систем;

• будущая роль автоматизированной информационной технологии; процессы контроля, обеспечивающие точность и последовательность финансовых данных;