«Добрый день, могу я чем-нибудь вам помочь?»

2. Категорически неприемлемо заставлять клиента ждать. Если вызывают специалиста, который в настоящий момент отсутствует в операционном зале, то он должен выйти к клиенту незамедлительно, отложив текущие дела. Также не лучшим образом выглядит ситуация, когда сотрудник занят своими бумагами и не замечает клиента. Обслуживание клиента – самое важное в работе банка, бумаги могут подождать.

3. Если приходит запрос от клиента по электронной почте или факсу, на него необходимо реагировать так же оперативно, как и на телефонный звонок. Не стоит откладывать ответ на вечер или следующий день, так как клиент, возможно, выбрал такой способ запроса информации в связи с собственной занятостью, а не потому, что может подождать.

4. Всем обратившимся и потенциальным клиентам необходимо выдавать визитные карточки банка или рекламные буклеты. Даже если человек зашел в банк случайно, это не значит, что ему не нужны банковские услуги.

5. Благодарите клиента за приобретенную услугу или продукт, например, благодарность может звучать следующим образом:

6. Не показывайте клиенту, что приобретаемая им услуга незначительна и не принесет банку доход. Возможно, сегодня клиент оплатил только мобильный телефон, а завтра разместит депозит или оформит кредитную карту. Сложно представить, что может быть хуже для клиента, чем пренебрежение.

Продажа банковских продуктов

Глава 3 Анкета «тайного покупателя»

Глава 4 Охранник в офисе банка

Охранник обязан

Охраннику запрещается

Глава 5 Стимулирование сотрудников

Кассир-операционист в дополнительные офисы банка в Москве и МО

Мотивационная программа для сотрудников дополнительных офисов

Мотивационная программа для администраторов сети дополнительных офисов

2. Категорически неприемлемо заставлять клиента ждать. Если вызывают специалиста, который в настоящий момент отсутствует в операционном зале, то он должен выйти к клиенту незамедлительно, отложив текущие дела. Также не лучшим образом выглядит ситуация, когда сотрудник занят своими бумагами и не замечает клиента. Обслуживание клиента – самое важное в работе банка, бумаги могут подождать.

3. Если приходит запрос от клиента по электронной почте или факсу, на него необходимо реагировать так же оперативно, как и на телефонный звонок. Не стоит откладывать ответ на вечер или следующий день, так как клиент, возможно, выбрал такой способ запроса информации в связи с собственной занятостью, а не потому, что может подождать.

4. Всем обратившимся и потенциальным клиентам необходимо выдавать визитные карточки банка или рекламные буклеты. Даже если человек зашел в банк случайно, это не значит, что ему не нужны банковские услуги.

5. Благодарите клиента за приобретенную услугу или продукт, например, благодарность может звучать следующим образом:

«Спасибо, что выбрали наш банк. Обязательно обращайтесь еще».Благодарность ничего не стоит банку, но часто дает эффект более сильный, чем любая рекламная кампания. «Сарафанное радио» по-прежнему является одним из наиболее эффективных средств рекламы.

6. Не показывайте клиенту, что приобретаемая им услуга незначительна и не принесет банку доход. Возможно, сегодня клиент оплатил только мобильный телефон, а завтра разместит депозит или оформит кредитную карту. Сложно представить, что может быть хуже для клиента, чем пренебрежение.

Продажа банковских продуктов

Любой сотрудник банка, занимающийся обслуживанием клиентов, прежде всего является продавцом услуг и продуктов.

1. Отличное знание спектра предлагаемых продуктов и услуг является одним из ключевых факторов успешной работы. Ниже приведен примерный список вопросов, ответы на которые должны быть готовы по каждой услуге или продукту:

– как действует продаваемая услуга или продукт;

– в чем отличие услуги или продукта банка от аналогичных услуг или продуктов других банков;

– что уникального в продаваемой услуге или продукте;

– чем услуга или продукт лучше для клиента, почему он должен выбрать этот банк;

– почему другие клиенты делают выбор в пользу банка;

– чем обусловлена стоимость продукта или услуги?

2. Предложение услуг банка должно происходить настойчиво, т. е. при каждом обращении клиента ему следует предлагать еще какую-нибудь услугу банка, в зависимости от его возможных потребностей. Ничто не мешает специалистам колл-центров постоянно предлагать клиенту оформить дополнительные услуги, например, SMS-информирование по счету, что позволит сэкономить время. Также можно, просмотрев активность операций по «зарплатной» карте, предложить оформить кредитную карту, что позволит клиенту лучше планировать свой бюджет и не зависеть от времени поступления заработной платы.

Также можно, увидев значительный оборот по карте Visa Electron или Maestro, предложить оформить карту Visa Classic или MasterCard Standard или даже Gold. Такие предложения делаются часто в процессе «холодных» звонков, но в тот момент, возможно, клиент просто был занят своими делами и отказался, даже не попытавшись вникнуть в суть предложения. В процессе ответа на входящий звонок самое время еще раз предложить услуги банка. В следующий раз будет предложена другая услуга. Большинство продаж производится не с первого раза, так как клиенты любят возможность обдумать предложение.

3. С клиентом надо стараться разговаривать на его языке. Использование узкоспециализированных банковских терминов вряд ли поможет ему оценить предложение банка, так как он просто не поймет, о чем идет речь. Клиент не обязан знать все о банковских продуктах – это задача сотрудников: знать о них все и уметь максимально доходчиво донести эту информацию до клиента.

4. Нет ничего страшного в просьбах к удовлетворенным клиентам порекомендовать банк своим знакомым. Лучшая и самая надежная реклама – это рекомендация человека, которого знаешь. По рекомендации продается огромное число продуктов и услуг не только в банковской сфере.

5. Важно показать клиенту его выгоды от сотрудничества с банком или получения новой услуги: экономию времени за счет использования SMS-информирования, финансовую независимость от времени выплаты заработной платы при использовании кредитной карты, удобство посещения банка, если офис рядом с его работой или домом. Для клиента более важна личная выгода, чем престижность и регалии банка.

6. Для определения потребностей клиента необходимо внимательно слушать его.

7. Продавая услуги необходимо исходить из реальных потребностей клиента.

8. В процессе разговора, предоставив клиенту информацию об интересующих его продуктах и услугах, необходимо рекомендовать дальнейшие действия.

Мы рассмотрели только некоторые из вопросов, возникающих при контактах с клиентами. Еще раз обращаем внимание, что впечатление о банке складывается от общения с его сотрудниками – они являются лицом банка для рядового частного клиента.

1. Отличное знание спектра предлагаемых продуктов и услуг является одним из ключевых факторов успешной работы. Ниже приведен примерный список вопросов, ответы на которые должны быть готовы по каждой услуге или продукту:

– как действует продаваемая услуга или продукт;

– в чем отличие услуги или продукта банка от аналогичных услуг или продуктов других банков;

– что уникального в продаваемой услуге или продукте;

– чем услуга или продукт лучше для клиента, почему он должен выбрать этот банк;

– почему другие клиенты делают выбор в пользу банка;

– чем обусловлена стоимость продукта или услуги?

2. Предложение услуг банка должно происходить настойчиво, т. е. при каждом обращении клиента ему следует предлагать еще какую-нибудь услугу банка, в зависимости от его возможных потребностей. Ничто не мешает специалистам колл-центров постоянно предлагать клиенту оформить дополнительные услуги, например, SMS-информирование по счету, что позволит сэкономить время. Также можно, просмотрев активность операций по «зарплатной» карте, предложить оформить кредитную карту, что позволит клиенту лучше планировать свой бюджет и не зависеть от времени поступления заработной платы.

Также можно, увидев значительный оборот по карте Visa Electron или Maestro, предложить оформить карту Visa Classic или MasterCard Standard или даже Gold. Такие предложения делаются часто в процессе «холодных» звонков, но в тот момент, возможно, клиент просто был занят своими делами и отказался, даже не попытавшись вникнуть в суть предложения. В процессе ответа на входящий звонок самое время еще раз предложить услуги банка. В следующий раз будет предложена другая услуга. Большинство продаж производится не с первого раза, так как клиенты любят возможность обдумать предложение.

3. С клиентом надо стараться разговаривать на его языке. Использование узкоспециализированных банковских терминов вряд ли поможет ему оценить предложение банка, так как он просто не поймет, о чем идет речь. Клиент не обязан знать все о банковских продуктах – это задача сотрудников: знать о них все и уметь максимально доходчиво донести эту информацию до клиента.

4. Нет ничего страшного в просьбах к удовлетворенным клиентам порекомендовать банк своим знакомым. Лучшая и самая надежная реклама – это рекомендация человека, которого знаешь. По рекомендации продается огромное число продуктов и услуг не только в банковской сфере.

5. Важно показать клиенту его выгоды от сотрудничества с банком или получения новой услуги: экономию времени за счет использования SMS-информирования, финансовую независимость от времени выплаты заработной платы при использовании кредитной карты, удобство посещения банка, если офис рядом с его работой или домом. Для клиента более важна личная выгода, чем престижность и регалии банка.

6. Для определения потребностей клиента необходимо внимательно слушать его.

7. Продавая услуги необходимо исходить из реальных потребностей клиента.

8. В процессе разговора, предоставив клиенту информацию об интересующих его продуктах и услугах, необходимо рекомендовать дальнейшие действия.

Мы рассмотрели только некоторые из вопросов, возникающих при контактах с клиентами. Еще раз обращаем внимание, что впечатление о банке складывается от общения с его сотрудниками – они являются лицом банка для рядового частного клиента.

Глава 3 Анкета «тайного покупателя»

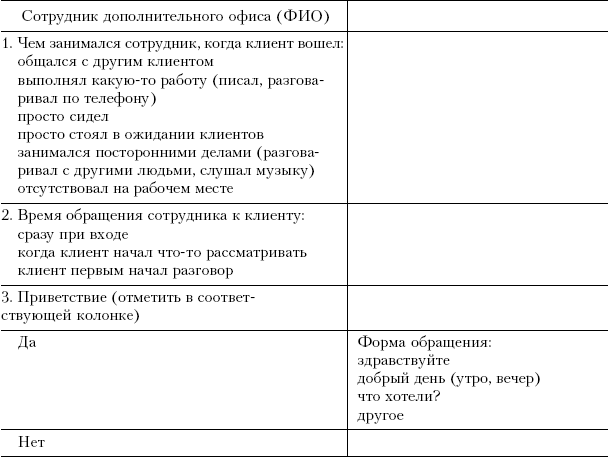

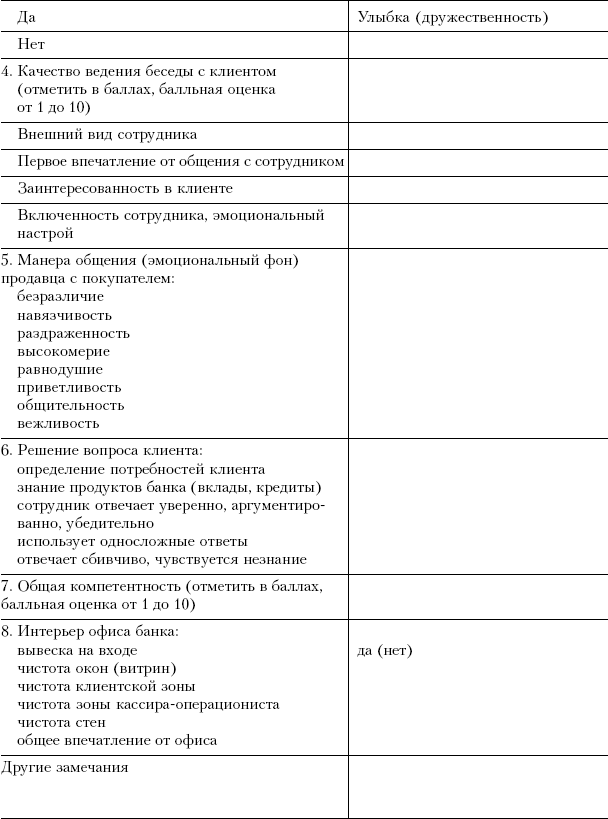

В работе сети офисов банка одним из наиболее важных моментов является контроль за уровнем клиентского сервиса. Такой контроль наиболее полно может быть осуществлен «тайными покупателями» – сотрудниками банка, незнакомыми кассиру-операционисту, или сотрудниками компании, специально нанятой для проведения такой проверки. В любом случае по результатам обслуживания необходимо составить анкету, на основании которой можно определить качество сервиса. Далее приведен пример такой анкеты.

Анкета по результатам проведения исследования

«Тайный покупатель»

в дополнительном офисе________________________________________________

Дата «____» _____________ 201__ г.

Анализ такой анкеты позволяет руководителю выявить проблемы в обслуживании клиентов и понять, на что обратить внимание.

Анализ такой анкеты позволяет руководителю выявить проблемы в обслуживании клиентов и понять, на что обратить внимание.

Анкета по результатам проведения исследования

«Тайный покупатель»

в дополнительном офисе________________________________________________

Дата «____» _____________ 201__ г.

Глава 4 Охранник в офисе банка

Кроме непосредственного банковского персонала офиса в отделении часто присутствует и вспомогательный персонал: уборщицы и охранник. И если уборщица, как правило, появляется эпизодически и ее общение с клиентами сводится к минимуму, то охранник находится в офисе банка постоянною. Очень часто он пытается играть роль встречающего клиентов, что отрицательно сказывается на имидже банка, так как он вряд ли может быть клиентоориентированным. Кроме того, он отвлекается от своих прямых обязанностей, поэтому страдает безопасность банка. В связи с этим для всех постов охраны необходимо дать четкие, но краткие инструкции по их взаимодействию с клиентами с целью минимизировать это взаимодействие. Пример такой инструкции приведен ниже. Данная инструкция является дополнением к инструкциям по основной деятельности охранников, разработанной специалистами по безопасности.

Охранник обязан

1. Вести наблюдение за обстановкой в офисе и возле него с целью обеспечения безопасности персонала и клиентов офиса, соблюдения мер пожарной безопасности.

1.1. Охранник должен находиться на своем стуле с внешней стороны операционной стойки, иногда прохаживаясь по офису, периодически выглядывать на улицу во время отсутствия в офисе клиентов, чтобы осмотреть окрестности.

1.2. При прибытии инкассации охранник после выхода клиентов из офиса закрывает входную дверь и находится возле нее с внутренней стороны. При убытии инкассации открывает входную дверь и находится возле нее с наружной стороны до отъезда автомашины инкассации, после чего запускает клиентов в офис.

2. В случае вооруженного или группового нападения на охранника, сотрудника или клиента отделения, угрозы применения огнестрельного или холодного оружия нажимает переносную кнопку тревожной сигнализации.

3. О всех отклонениях от обычного режима работы, обо всех заслуживающих внимания, с точки зрения охраны, фактах, поступивших указаниях руководства отделения докладывать оперативному дежурному и производить запись в рабочем журнале.

1.1. Охранник должен находиться на своем стуле с внешней стороны операционной стойки, иногда прохаживаясь по офису, периодически выглядывать на улицу во время отсутствия в офисе клиентов, чтобы осмотреть окрестности.

1.2. При прибытии инкассации охранник после выхода клиентов из офиса закрывает входную дверь и находится возле нее с внутренней стороны. При убытии инкассации открывает входную дверь и находится возле нее с наружной стороны до отъезда автомашины инкассации, после чего запускает клиентов в офис.

2. В случае вооруженного или группового нападения на охранника, сотрудника или клиента отделения, угрозы применения огнестрельного или холодного оружия нажимает переносную кнопку тревожной сигнализации.

3. О всех отклонениях от обычного режима работы, обо всех заслуживающих внимания, с точки зрения охраны, фактах, поступивших указаниях руководства отделения докладывать оперативному дежурному и производить запись в рабочем журнале.

Охраннику запрещается

1. Выходить из офиса, пока в помещении есть клиенты.

2. Выходить из офиса более чем на 5 минут, при этом находиться возле входной двери, при появлении клиента немедленно зайти в офис.

3. Приходить в офис позже кассиров.

4. Уходить из офиса раньше кассиров.

5. Садиться за операционную стойку.

6. Разговаривать по служебному телефону, кроме докладов в ЧОП.

7. Отвечать на телефонные звонки в офис.

8. Вставать на пути клиентов при движении клиента по офису банка.

9. Первым заговаривать с клиентом, кроме ситуаций агрессивного поведения, которое может угрожать жизни и здоровью персонала банка. Охранник не должен общаться с клиентами, пока клиент не обратился к нему. В случае если вопрос касается банковской деятельности, ответить: «Заранее приношу свои извинения, но я, к сожалению, не компетентен ответить на этот вопрос, давайте попробуем задать его сотруднику банка».

2. Выходить из офиса более чем на 5 минут, при этом находиться возле входной двери, при появлении клиента немедленно зайти в офис.

3. Приходить в офис позже кассиров.

4. Уходить из офиса раньше кассиров.

5. Садиться за операционную стойку.

6. Разговаривать по служебному телефону, кроме докладов в ЧОП.

7. Отвечать на телефонные звонки в офис.

8. Вставать на пути клиентов при движении клиента по офису банка.

9. Первым заговаривать с клиентом, кроме ситуаций агрессивного поведения, которое может угрожать жизни и здоровью персонала банка. Охранник не должен общаться с клиентами, пока клиент не обратился к нему. В случае если вопрос касается банковской деятельности, ответить: «Заранее приношу свои извинения, но я, к сожалению, не компетентен ответить на этот вопрос, давайте попробуем задать его сотруднику банка».

Глава 5 Стимулирование сотрудников

Во многих розничных торговых компаниях разработаны и существуют разнообразные системы материальной мотивации сотрудников, осуществляющих непосредственные продажи клиентам. Наиболее активно такие системы разрабатывают и используют для продавцов-консультантов. Конечно, речь идет скорее не о супермаркетах самообслуживания, а о салонах связи, магазинах бытовой электроники, одежды и т. п. В этой ситуации по крайней мере странным выглядит факт, что недостаточно развиты программы мотивации для операционно-кассовых сотрудников дополнительных офисов банков, которые зачастую ограничиваются ежеквартальной премией, не зависящей от уровня продаж. Для кредитных менеджеров, продавцов кредитных карт мотивационные программы существуют, а операционисты, приносящие безрисковый комиссионный доход для банка, так актуальный в текущей ситуации, остаются обделенными. При этом данные сотрудники также являются продавцами банковских услуг, и от их работы во многом зависит размер прибыли, получаемой офисом банка в целом. Последнее время достаточно часто многие банки вынуждены закрывать свои офисы в связи с убыточностью их деятельности, хотя при детальном рассмотрении столь плачевный финансовый результат объясняется нежеланием сотрудников качественно и клиентоориентировано работать. У автора существует большой опыт – в своей практике он часто открывал и продолжает открывать офисы, осуществляющие денежные переводы без открытия счета и платежи от физических лиц в непосредственной близости от значительно более крупных и известных банков. При этом основным критерием открытия офиса является наличие достаточного количества представителей клиентской группы, часто осуществляющих переводы. Очереди около офиса-конкурента позволяют сделать вывод, что еще один офис необходим. В основу концепции ценообразования должен быть положен следующий тезис: не надо продавать дешевле всех, лучше выдерживать средний уровень цен, более близкий к высоким, таким образом получая высокую маржу, и при этом продавать качественный продукт, а если быть еще более точным, то качественно продавать банковский продукт.

Розничные клиенты покупают не столько банковский продукт, сколько сервис, его сопровождающий. И, что бы ни говорили, любая, а особенно низкооплачиваемая клиентская группа, готова платить за сервис. Следовательно, лучше продавать дороже, но более качественно, вежливо и с оптимизмом. Для комиссионных продуктов, не привязывающих клиента к банку, – переводов и платежей – он является продавцом позитивного настроения, а не услуг по переводу денег. «Не привязывающих» означает, что, получив один раз такую услугу (отправив перевод или осуществив платеж), клиент не становится постоянным клиентом банка. Получив кредит, он вынужден будет взаимодействовать с банком до тех пор, пока кредит не будет погашен, а если речь идет об ипотечном кредите, то такой срок исчисляется десятилетиями. Даже открыв депозитный вклад, клиент, скорее всего, не уйдет из банка до тех пор, пока не закончится срок действия договора депозита, чтобы не потерять проценты, даже если банк ему перестал нравиться. Но, если речь идет о комиссионных продуктах, человек, которому перестал нравиться банк, может зайти в соседнюю дверь – и он уже клиент другого банка. Таким образом, высокий уровень клиентского сервиса и желание персонала продавать банковские услуги имеет в данном случае первоочередное значение.

Продавать качественно могут только позитивные люди, так как если не хочешь быть продавцом, то заставить себя вряд ли получится. В связи с этим очень важно, во-первых, найти «правильный» персонал, а во-вторых, что не менее важно, уметь его верно мотивировать. Продавцы банковских услуг качественно работают только в том случае, если сами материально заинтересованы в результате, поэтому банкам сейчас важно найти не операционно-кассовых работников, а продавцов, потому что считать деньги, соблюдать нормативные акты и оформлять кассовые документы может при должном обучении почти каждый, а позитивно продавать – один из сотни. Таким образом, на работу в основном приходится брать людей, не имеющих опыта работы в банке, так как у кассовых работников четкая направленность на то, что документы первичны, хотя первичными должны быть продажи. Следует признать, что у клиентоориентированного персонала более часты операционные ошибки и недостачи, по сравнению с «традиционными» кассирами-операционистами, но с этим приходится мириться и постоянно обучать их кассовой работе.

Ниже приведен пример кадрового объявления по подбору «продающих» кассиров-операционистов.

Розничные клиенты покупают не столько банковский продукт, сколько сервис, его сопровождающий. И, что бы ни говорили, любая, а особенно низкооплачиваемая клиентская группа, готова платить за сервис. Следовательно, лучше продавать дороже, но более качественно, вежливо и с оптимизмом. Для комиссионных продуктов, не привязывающих клиента к банку, – переводов и платежей – он является продавцом позитивного настроения, а не услуг по переводу денег. «Не привязывающих» означает, что, получив один раз такую услугу (отправив перевод или осуществив платеж), клиент не становится постоянным клиентом банка. Получив кредит, он вынужден будет взаимодействовать с банком до тех пор, пока кредит не будет погашен, а если речь идет об ипотечном кредите, то такой срок исчисляется десятилетиями. Даже открыв депозитный вклад, клиент, скорее всего, не уйдет из банка до тех пор, пока не закончится срок действия договора депозита, чтобы не потерять проценты, даже если банк ему перестал нравиться. Но, если речь идет о комиссионных продуктах, человек, которому перестал нравиться банк, может зайти в соседнюю дверь – и он уже клиент другого банка. Таким образом, высокий уровень клиентского сервиса и желание персонала продавать банковские услуги имеет в данном случае первоочередное значение.

Продавать качественно могут только позитивные люди, так как если не хочешь быть продавцом, то заставить себя вряд ли получится. В связи с этим очень важно, во-первых, найти «правильный» персонал, а во-вторых, что не менее важно, уметь его верно мотивировать. Продавцы банковских услуг качественно работают только в том случае, если сами материально заинтересованы в результате, поэтому банкам сейчас важно найти не операционно-кассовых работников, а продавцов, потому что считать деньги, соблюдать нормативные акты и оформлять кассовые документы может при должном обучении почти каждый, а позитивно продавать – один из сотни. Таким образом, на работу в основном приходится брать людей, не имеющих опыта работы в банке, так как у кассовых работников четкая направленность на то, что документы первичны, хотя первичными должны быть продажи. Следует признать, что у клиентоориентированного персонала более часты операционные ошибки и недостачи, по сравнению с «традиционными» кассирами-операционистами, но с этим приходится мириться и постоянно обучать их кассовой работе.

Ниже приведен пример кадрового объявления по подбору «продающих» кассиров-операционистов.

Кассир-операционист в дополнительные офисы банка в Москве и МО

Обязанности:

– продажи банковских услуг для физических лиц;

– консультирование по услугам и тарифам;

– прием платежей, в том числе коммунальных;

– переводы Western Union, Migom, «Золотая Корона» и др.;

– валютообменные операции;

– работа с пластиковыми картами.

Требования:

– позитивное отношение к работе и клиентам – обязательно;

– образование высшее (неполное высшее);

– умение продавать банковские продукты физическим лицам;

– ПК – опытный пользователь.

Условия:

– обучение и стажировка, профессиональный и карьерный рост;

– работа в дополнительных офисах банка в Москве и Московской области;

– график работы – 2 дня через 2 по 12 часов в день;

– заработная плата – ХХХХХ руб. + ежемесячная премия по итогам работы.

Как уже отмечалось, «продающие» кассиры-операционисты, для того чтобы быть действительно клиентоориентированными, должны быть соответствующим образом мотивированы. Мотивацию желательно выстроить таким образом, чтобы сотрудник был заинтересован в каждом клиенте. Потеря клиента для него должна быть равнозначна потере части его личного дохода. Другими словами, с каждого полученного банком рубля сотрудник должен получить свою «долю». В связи с этим наиболее простой системой мотивации является формирование ежемесячного премиального фонда в виде некоторого процента от операционного дохода, заработанного офисом банка.

Следует иметь в виду, что линейным сотрудникам не очевидны финансовый результат работы офиса и его окупаемость, поэтому неверно начинать выплачивать премии от продаж, например, только после выхода офиса на окупаемость. Еще одной ошибкой являются попытки внедрения сложных мотивационных программ, описанных в западных учебниках по менеджменту. Для кассиров-операционистов они не приемлемы, так как часто им сложно или просто не хочется в них разбираться. Появляется мнение, что начальство хочет сотрудников хитро обмануть, пообещав и не выплатив премию. Особенно это станет «очевидно», если в результате работы сложной мотивационной системы сотрудники получат чрезвычайно маленькую премию или не получат ее вовсе. Наиболее верной и при этом простой системой являются ежемесячные выплаты, составляющие четкий процент от оборота или дохода офиса. Хотя, для того чтобы иметь возможность управлять доходами, конечно, в сторону увеличения доходности, нелишней будет система планирования и установки премии в зависимости от выполнения плановых показателей. В этом случае появится возможность, понемногу повышая плановые цифры, мотивировать сотрудников операционного подразделения прикладывать усилия для их достижения, потому что таким образом они увеличат личный доход. Если доход не будет расти или начнет уменьшаться, премия будет рассчитываться исходя из низкого процента. Тогда сотрудники, заработав для банка сходную, по отношению к предыдущему месяцу, сумму дохода, получат премию значительно ниже, чем месяцем раньше. Также такая система позволяет преодолеть возможный риск «достаточности заработка», когда доход сотрудника достаточен для удовлетворения его потребностей и ему не хочется прилагать дополнительных усилий для его увеличения, поскольку «и так хватает на жизнь». В этой системе управления плановыми показателями важно соблюдать разумную достаточность и не предлагать заведомо невыполнимых планов. Хотелось бы обратить внимание, что бесконечно повышать доходность офиса не получится – когда-нибудь она достигнет своего естественного потолка. Важно суметь оперативно идентифицировать этот момент и продолжить планирование вокруг потолочной цифры. Кроме того, важна сезонность доходов – ни один банковский офис не сможет заработать в январе больше, чем в декабре. Такие же сезонные колебания могут быть и в другие месяцы, зависящие от специфики месторасположения офиса.

В качестве простейшего примера предлагаем рассмотреть систему мотивации для сотрудников дополнительных офисов, а также систему мотивации для начальников секторов (администраторов) офисов. В данном примере начальники руководят не отдельно взятым офисом, а группой офисов, объединенных, чаще всего по географическому признаку, в так называемый куст.

– продажи банковских услуг для физических лиц;

– консультирование по услугам и тарифам;

– прием платежей, в том числе коммунальных;

– переводы Western Union, Migom, «Золотая Корона» и др.;

– валютообменные операции;

– работа с пластиковыми картами.

Требования:

– позитивное отношение к работе и клиентам – обязательно;

– образование высшее (неполное высшее);

– умение продавать банковские продукты физическим лицам;

– ПК – опытный пользователь.

Условия:

– обучение и стажировка, профессиональный и карьерный рост;

– работа в дополнительных офисах банка в Москве и Московской области;

– график работы – 2 дня через 2 по 12 часов в день;

– заработная плата – ХХХХХ руб. + ежемесячная премия по итогам работы.

Как уже отмечалось, «продающие» кассиры-операционисты, для того чтобы быть действительно клиентоориентированными, должны быть соответствующим образом мотивированы. Мотивацию желательно выстроить таким образом, чтобы сотрудник был заинтересован в каждом клиенте. Потеря клиента для него должна быть равнозначна потере части его личного дохода. Другими словами, с каждого полученного банком рубля сотрудник должен получить свою «долю». В связи с этим наиболее простой системой мотивации является формирование ежемесячного премиального фонда в виде некоторого процента от операционного дохода, заработанного офисом банка.

Следует иметь в виду, что линейным сотрудникам не очевидны финансовый результат работы офиса и его окупаемость, поэтому неверно начинать выплачивать премии от продаж, например, только после выхода офиса на окупаемость. Еще одной ошибкой являются попытки внедрения сложных мотивационных программ, описанных в западных учебниках по менеджменту. Для кассиров-операционистов они не приемлемы, так как часто им сложно или просто не хочется в них разбираться. Появляется мнение, что начальство хочет сотрудников хитро обмануть, пообещав и не выплатив премию. Особенно это станет «очевидно», если в результате работы сложной мотивационной системы сотрудники получат чрезвычайно маленькую премию или не получат ее вовсе. Наиболее верной и при этом простой системой являются ежемесячные выплаты, составляющие четкий процент от оборота или дохода офиса. Хотя, для того чтобы иметь возможность управлять доходами, конечно, в сторону увеличения доходности, нелишней будет система планирования и установки премии в зависимости от выполнения плановых показателей. В этом случае появится возможность, понемногу повышая плановые цифры, мотивировать сотрудников операционного подразделения прикладывать усилия для их достижения, потому что таким образом они увеличат личный доход. Если доход не будет расти или начнет уменьшаться, премия будет рассчитываться исходя из низкого процента. Тогда сотрудники, заработав для банка сходную, по отношению к предыдущему месяцу, сумму дохода, получат премию значительно ниже, чем месяцем раньше. Также такая система позволяет преодолеть возможный риск «достаточности заработка», когда доход сотрудника достаточен для удовлетворения его потребностей и ему не хочется прилагать дополнительных усилий для его увеличения, поскольку «и так хватает на жизнь». В этой системе управления плановыми показателями важно соблюдать разумную достаточность и не предлагать заведомо невыполнимых планов. Хотелось бы обратить внимание, что бесконечно повышать доходность офиса не получится – когда-нибудь она достигнет своего естественного потолка. Важно суметь оперативно идентифицировать этот момент и продолжить планирование вокруг потолочной цифры. Кроме того, важна сезонность доходов – ни один банковский офис не сможет заработать в январе больше, чем в декабре. Такие же сезонные колебания могут быть и в другие месяцы, зависящие от специфики месторасположения офиса.

В качестве простейшего примера предлагаем рассмотреть систему мотивации для сотрудников дополнительных офисов, а также систему мотивации для начальников секторов (администраторов) офисов. В данном примере начальники руководят не отдельно взятым офисом, а группой офисов, объединенных, чаще всего по географическому признаку, в так называемый куст.

Мотивационная программа для сотрудников дополнительных офисов

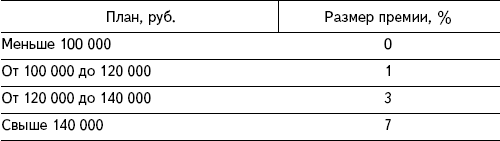

Премия выплачивается ежемесячно и рассчитывается от суммы чистых операционных доходов, полученных сотрудником (сменой) дополнительного офиса. Расчет производится индивидуально по операциям каждого сотрудника (смены). Для сотрудника (смены) выполнение плана определяется как выполнение плановых показателей в размере, пропорциональном отработанному времени. Чистые операционных доходы рассчитываются как сумма доходов, полученных от операций дополнительного офиса за вычетом суммы операционных расходов по этим операциям. При этом максимальный размер премии – 7 %, он выплачивается на разницу между максимальной плановой суммой и фактической суммой дохода.

Размер премии определяется в зависимости от выполнения плана, устанавливаемого планово-экономическим отделом. Для каждого дополнительного офиса план устанавливается отдельно на ежемесячной основе. Ниже приведен пример установления плана для одного из офисов, имеющего в своем составе одного операционно-кассового работника.

Дополнительный офис № 1

Поправочные коэффициенты (суммируются):

Поправочные коэффициенты (суммируются):

– опоздание на работу менее чем на 10 минут – коэффициент 0,95;

– опоздание на работу более чем на 30 минут – коэффициент 0,9;

– невыход на работу с предупреждением менее чем за 24 часа – коэффициент 0,3;

– отсутствие бейджа с именем и фирменной блузки – коэффициент 0,95;

– выход на работу в одежде, противоречащей корпоративному стилю, – коэффициент 0,95;

– разговор по мобильному телефону на рабочем месте, коэффициент —

0,95.

– перерыв в обслуживании клиентов без уважительной причины менее чем на 30 минут – коэффициент 0,9;

– перерыв в обслуживании клиентов без уважительной причины более чем на 30 минут – коэффициент 0,50.

Размер премии определяется в зависимости от выполнения плана, устанавливаемого планово-экономическим отделом. Для каждого дополнительного офиса план устанавливается отдельно на ежемесячной основе. Ниже приведен пример установления плана для одного из офисов, имеющего в своем составе одного операционно-кассового работника.

Дополнительный офис № 1

– опоздание на работу менее чем на 10 минут – коэффициент 0,95;

– опоздание на работу более чем на 30 минут – коэффициент 0,9;

– невыход на работу с предупреждением менее чем за 24 часа – коэффициент 0,3;

– отсутствие бейджа с именем и фирменной блузки – коэффициент 0,95;

– выход на работу в одежде, противоречащей корпоративному стилю, – коэффициент 0,95;

– разговор по мобильному телефону на рабочем месте, коэффициент —

0,95.

– перерыв в обслуживании клиентов без уважительной причины менее чем на 30 минут – коэффициент 0,9;

– перерыв в обслуживании клиентов без уважительной причины более чем на 30 минут – коэффициент 0,50.

Мотивационная программа для администраторов сети дополнительных офисов

Все описанные ниже премии выплачиваются ежемесячно, в течение месяца, следующего за отчетным.

Премия за открытие нового офиса (разовая)

Размер: 3000 руб.

Условия выплаты: после открытия нового внутреннего структурного подразделения.

Поправочные коэффициенты:

– задержка открытия подразделения более чем на две недели от планируемой даты – применяется поправочный коэффициент 0;

– задержка открытия подразделения более чем на одну неделю от планируемой даты – применяется поправочный коэффициент 0,6;

– открытие подразделения раньше чем на пять дней от планируемой даты – применяется поправочный коэффициент 1,5;

– открытие подразделения за пределами МКАД – применяется поправочный коэффициент 1,4.

Премия по итогам работы сети офисов

Размер: общий размер премиального фонда составляет 0,5 % от суммы доходов всех внутренних структурных подразделений банка.

Каждому из офисов присвоено определенное количество баллов:

– московские офисы с численностью операционного персонала один человек – 1 балл;

– московские офисы с численностью операционного персонала до трех человек – 1,2 балла;

– московские офисы с численностью операционного персонала более трех человек – 1,4 балла;

– офисы за пределами МКАД с численностью операционного персонала один человек – 1,8 балла;

– офисы за пределами МКАД с численностью операционного персонала до трех человек – 2,1 балла;

– офисы за пределами МКАД с численностью операционного персонала более трех человек – 3,2 балла.

По итогам месяца путем деления суммы премиального фонда на сумму всех баллов функционирующих подразделений определяется стоимость одного балла. Премия администратора осуществляется как произведение количества баллов, соответствующих курируемым им подразделениям, на стоимость одного балла.

Поправочные коэффициенты:

– увеличение доходов всех структурных подразделений более чем на 30 % по сравнению с предыдущим месяцем – коэффициент 1,2 (применяется ко всем администраторам);

– остановка более чем на 30 мин работы любого из подразделений в связи с причинами, не связанными с отказом оборудования, линий связи или других внешних факторов, – коэффициент 0,7 (применяется к конкретному администратору);

Премия за открытие нового офиса (разовая)

Размер: 3000 руб.

Условия выплаты: после открытия нового внутреннего структурного подразделения.

Поправочные коэффициенты:

– задержка открытия подразделения более чем на две недели от планируемой даты – применяется поправочный коэффициент 0;

– задержка открытия подразделения более чем на одну неделю от планируемой даты – применяется поправочный коэффициент 0,6;

– открытие подразделения раньше чем на пять дней от планируемой даты – применяется поправочный коэффициент 1,5;

– открытие подразделения за пределами МКАД – применяется поправочный коэффициент 1,4.

Премия по итогам работы сети офисов

Размер: общий размер премиального фонда составляет 0,5 % от суммы доходов всех внутренних структурных подразделений банка.

Каждому из офисов присвоено определенное количество баллов:

– московские офисы с численностью операционного персонала один человек – 1 балл;

– московские офисы с численностью операционного персонала до трех человек – 1,2 балла;

– московские офисы с численностью операционного персонала более трех человек – 1,4 балла;

– офисы за пределами МКАД с численностью операционного персонала один человек – 1,8 балла;

– офисы за пределами МКАД с численностью операционного персонала до трех человек – 2,1 балла;

– офисы за пределами МКАД с численностью операционного персонала более трех человек – 3,2 балла.

По итогам месяца путем деления суммы премиального фонда на сумму всех баллов функционирующих подразделений определяется стоимость одного балла. Премия администратора осуществляется как произведение количества баллов, соответствующих курируемым им подразделениям, на стоимость одного балла.

Поправочные коэффициенты:

– увеличение доходов всех структурных подразделений более чем на 30 % по сравнению с предыдущим месяцем – коэффициент 1,2 (применяется ко всем администраторам);

– остановка более чем на 30 мин работы любого из подразделений в связи с причинами, не связанными с отказом оборудования, линий связи или других внешних факторов, – коэффициент 0,7 (применяется к конкретному администратору);

Конец бесплатного ознакомительного фрагмента