Страница:

Индекс МА «СканМаркет». Индекс МА «СканМаркет» оценивает не только представленность данной марки или данного товара, но и интенсивность конкуренции посредством анализа наличия в продаже марок-конкурентов. Индекс рассчитывается по следующий формуле:

где Ism – индекс МА «СканМаркет»®; Si – рыночная доля i – й марки/производителя по представленности в розничной продаже; n – общее количество марок/производителей; Ism = 0 – отсутствие конкуренции (монополия); Ism = 1 – максимальная интенсивность конкуренции.

Например, рассчитанный для московского рынка молока индекс МА «СканМаркет» равен 0,9, что лишний раз подтверждает наличие высокой конкуренции на рынке[3]. Однако индекс МА «СканМаркет» существенно варьирует в зависимости от рассматриваемых параметров продукции. Так, для пастеризованного молока индекс «СканМаркет» равен 0,65, в то время как для стерилизованного – 0,9. Индекс МА «СканМаркет» возможно использовать для поиска рыночной ниши с менее интенсивной конкуренцией.

Критические факторы успеха (КФУ) в отрасли

Критические факторы успеха (КФУ) – это общие для всех предприятий отрасли факторы, использование которых обеспечивает улучшение конкурентной позиции. Для каждой отрасли существует свой набор факторов, которые в первую очередь учитываются клиентами при сравнении различных предложений между собой. Обычно для отрасли характерны три-четыре определяющих фактора.

Существует следующая классификация КФУ:[4]

– зависящие от технологии;

– относящиеся к производству;

– относящиеся к реализации продукции;

– относящиеся к маркетингу;

– относящиеся к профессиональным навыкам;

– связанные с организационными возможностями.

В табл. 3 приведены примеры КФУ для различных отраслей.

Таблица 3. Примеры КФУ для различных товаров и отраслей.

1 Акимов Т. В. Факторы успеха в конкуренции на рынке стоматологических услуг. http://www.stomplus.ru/pages/42007/faktor_uspeha.html

2 Козицкая Н. Жажда зовет // Индустрия рекламы. 2004. Июнь. № 12 (62). С. 18.

Критические факторы успеха могут меняться со временем. Например, в случае высоких цен на топливо низкое потребление горючего может быть КФУ, однако в случае низких цен на топливо значимость этого КФУ может уменьшаться. КФУ также меняются в рамках одной отрасли: например те КФУ, которые важны для супермаркета, не являются таковыми для продуктового магазина формата «у дома».

Соответствие компании КФУ в своей отрасли во многом опре деляет рыночный рост и конкурентоспособность компании. Выявление КФУ выступает одной из главных задач в процессе конкурентного стратегического анализа. Если компания имеет конкурентные преимущества, соответствующие КФУ в отрасли, то она может рассчитывать на успешную деятельность по перехвату клиентов.

Анализ конкуренции в отрасли

Новые участники

Товары-заменители

Поставщики (производители или посредники)

Анализ прямых конкурентов

Борьба примерно равных по силе игроков (крупные компании)

Борьба примерно равных игроков (мелкие компании)

Мелкая компания против крупной компании. Стратегия «дзюдо»

Как же в борьбе за клиента победить более сильного конкурента? Фронтальная атака редко увенчивается успехом. Даже если более мелкая компания имеет изначально какое-либо конкурентное преимущество, то мощные ресурсы крупного соперника по конкурентной борьбе рано или поздно позволяют это конкурентное преимущество нивелировать – либо с помощью интенсификации исследований, либо с помощью копирования, либо с помощью ценовой войны. Или с помощью покупки слишком активного конкурента…

где Ism – индекс МА «СканМаркет»®; Si – рыночная доля i – й марки/производителя по представленности в розничной продаже; n – общее количество марок/производителей; Ism = 0 – отсутствие конкуренции (монополия); Ism = 1 – максимальная интенсивность конкуренции.

Например, рассчитанный для московского рынка молока индекс МА «СканМаркет» равен 0,9, что лишний раз подтверждает наличие высокой конкуренции на рынке[3]. Однако индекс МА «СканМаркет» существенно варьирует в зависимости от рассматриваемых параметров продукции. Так, для пастеризованного молока индекс «СканМаркет» равен 0,65, в то время как для стерилизованного – 0,9. Индекс МА «СканМаркет» возможно использовать для поиска рыночной ниши с менее интенсивной конкуренцией.

Критические факторы успеха (КФУ) в отрасли

Критические факторы успеха – это такие немногие вещи, которые должны быть в полном порядке, чтобы организация добивалась успеха и процветала.

Д. Пиплз

Критические факторы успеха (КФУ) – это общие для всех предприятий отрасли факторы, использование которых обеспечивает улучшение конкурентной позиции. Для каждой отрасли существует свой набор факторов, которые в первую очередь учитываются клиентами при сравнении различных предложений между собой. Обычно для отрасли характерны три-четыре определяющих фактора.

Существует следующая классификация КФУ:[4]

– зависящие от технологии;

– относящиеся к производству;

– относящиеся к реализации продукции;

– относящиеся к маркетингу;

– относящиеся к профессиональным навыкам;

– связанные с организационными возможностями.

В табл. 3 приведены примеры КФУ для различных отраслей.

Таблица 3. Примеры КФУ для различных товаров и отраслей.

1 Акимов Т. В. Факторы успеха в конкуренции на рынке стоматологических услуг. http://www.stomplus.ru/pages/42007/faktor_uspeha.html

2 Козицкая Н. Жажда зовет // Индустрия рекламы. 2004. Июнь. № 12 (62). С. 18.

Критические факторы успеха могут меняться со временем. Например, в случае высоких цен на топливо низкое потребление горючего может быть КФУ, однако в случае низких цен на топливо значимость этого КФУ может уменьшаться. КФУ также меняются в рамках одной отрасли: например те КФУ, которые важны для супермаркета, не являются таковыми для продуктового магазина формата «у дома».

Соответствие компании КФУ в своей отрасли во многом опре деляет рыночный рост и конкурентоспособность компании. Выявление КФУ выступает одной из главных задач в процессе конкурентного стратегического анализа. Если компания имеет конкурентные преимущества, соответствующие КФУ в отрасли, то она может рассчитывать на успешную деятельность по перехвату клиентов.

Анализ конкуренции в отрасли

Существует несколько подходов, классифицирующих основные типы конкуренции в отрасли. Ф. Котлер выделяет четыре направления конкуренции: конкуренция торговых марок, отраслевая конкуренция, формальная конкуренция и общая конкуренция. Ю. Рубин указывает, что существует продуктовая, межпродуктовая, отраслевая и межотраслевая конкуренция[5]. М. Портер предложил модель «пять сил конкуренции» для оценки конкуренции в отрасли.

Применительно к разработке стратегии перехвата несколько модифицируем модель М. Портера, введя понятие «вектор перехвата».

«Вектор перехвата» – это направленность действий по перехвату Клиента.

Первый вектор: перехват со стороны новых участников рынка, которые обращаются к потребителям с традиционным (или модифицированным) предложением.

Второй вектор: перехват с использованием новых товаров или товаров-заменителей.

Третий вектор: перехват клиента одним из участников сбытового канала.

Четвертый вектор: перехват клиента конкурентами, действующими в рамках этой же отрасли (рис. 3).

Рис. 3. Четыре вектора перехвата.

Применительно к разработке стратегии перехвата несколько модифицируем модель М. Портера, введя понятие «вектор перехвата».

«Вектор перехвата» – это направленность действий по перехвату Клиента.

Первый вектор: перехват со стороны новых участников рынка, которые обращаются к потребителям с традиционным (или модифицированным) предложением.

Второй вектор: перехват с использованием новых товаров или товаров-заменителей.

Третий вектор: перехват клиента одним из участников сбытового канала.

Четвертый вектор: перехват клиента конкурентами, действующими в рамках этой же отрасли (рис. 3).

Рис. 3. Четыре вектора перехвата.

Новые участники

К новым участникам рынка относятся те компании, которые до сих пор не осуществляли деятельность на данной территории либо в товарной категории, а потом, по разным соображениям, приняли решение на этот рынок выйти. Как правило, это успешные компании, стремящиеся к рыночной экспансии.

Новым участником на рынке оказалась компания «Метро», которая в 2004 г. по явилась на российском рынке, сразу же сильно повлияв на уровень цен в оптовой торговле. Пример нового участника на региональном рынке – появление в 2005 г. на рынке спорттоваров г. Воронежа крупного оператора рынка спорттоваров – сети «Спортмастер».Так как успех нового игрока во многом зависит от того, в какой степени он окажется привлекательным для существующих на этом рынке клиентов, то деятельность компании на новом для себя рынке – это перехват в чистом виде. Успешность перехвата зависит от наличия у «новичка» на рынке конкурентных преимуществ, к которым можно отнести наличие уникальных технологий, более низкие издержки, позволяющие установить более низкую цену.

Товары-заменители

Товары-заменители – это товары, направленные на удовлетворение одной и той же потребности. В условиях, когда потребитель имеет возможность удовлетворить свою потребность разными способами, между товарами-заменителями возникает конкуренция. Например, существует множество товаров, которые призваны утолить жажду. Чай, кофе, соки, газированная вода, минеральная вода…

Особенностью перехвата клиента с использованием товаров-заменителей является необходимость учета движения товара по своему жизненному циклу, а также возможности перехода потребителей на новые, более современные продукты.

Поэтому в роли перехватчика, который использует для перехвата новые товары или товары-заменители, обычно выступает более инновационная компания.

Пластиковые трубыЧасто конкуренция между товарами-заменителями является не менее ожесточенной, чем конкуренция между различными фирмами или брендами. В условиях большого количества товаров-заменителей стратегический вектор конкурентной борьбы может быть направлен не столько на продвижение отдельных брендов в рамках товарной категории, сколько на продвижение самой товарной категории. Целью такого продвижения является необходимость приучить потребителей к потреблению товаров продвигаемой категории, а уж потом полученный потребителями опыт потребления распространяется на потребление отдельных брендов в рамках данной товарной категории. Приведем несколько примеров продвижения товарной категории.

В настоящее время более 70% трубопроводов в России изготовлены из металла и лишь 30% – из неметаллических материалов, включая пластмассы. В европейских странах и в США удельный вес металлических труб не превышает 20—30%. В основном срок эксплуатации металлических труб – 10—15 лет, срок службы полимерных труб – 30—50 лет. Конкурентными преимуществами пластмасс по сравнению с традиционными металлическими материалами является их легкость, прочность, коррозионностойкость, хороший товарный вид, способность перерабатываться в различные изделия при более низкой температуре и с меньшими затратами энергии, способность к усадке, упругим деформациям и вспениванию.

Продвижение попкорна среди англичан

В настоящее время англичане не являются поклонниками попкорна: обычно они употребляют только засахаренный попкорн, который продают в увеселительных пассажах и кинотеатрах. Конкурентными преимуществами попкорна как продукта являются низкая цена и питательная ценность. В качестве потенциальных групп потребителей попкорна были определены посетители английских пивных (пабов) и широкая аудитория телезрителей. Поскольку в Англии пивные являются средоточием общественной жизни, «Институт попкорна» пытается убедить их владельцев попробовать предложить воздушную кукурузу в качестве бесплатной легкой закуски к пиву и другим напиткам. В качестве доводов для посредников используется следующая аргументация: при подаче попкорна потребление пива в расчете на одного посетителя может возрасти на 30—40%, а воздушная кукуруза обходится дешевле картофельных чипсов и арахиса, обычно предлагаемых владельцами пивных в качестве бесплатной закуски. Для аудитории английских телезрителей в качестве довода о преимуществе попкорна используются его пищевые качества: попкорн не способствует полноте; он обеспечивает организм клетчаткой; в нем даже есть, белки, витамины и минеральные вещества. Помимо этого производители попкорна разрабатывают новые разновидности продукта, среди которых колбаски из тертого арахиса с воздушной кукурузой, попкорн, замоченный в коньяке, и соус к бифштексу с ароматизированным попкорном.

Продвижение вина

В свою очередь, американцы потребляют вина гораздо меньше, чем представители других развитых стран. Поэтому была разработана программа продвижения вина как товарной категории. Программа была призвана убедить американцев, что потребление вина является одним из признаков хорошего тона, а также способствовать созданию привлекательного образа калифорнийских вин по сравнению с винами других сортов.

В рамках программы были подготовлены статьи о вине, которые были размещены в ведущих журналах и газетах (в разделах, посвященных пищевым товарам, в других постоянных разделах); написаны статьи о многих целебных свойствах вина, причем адресатами данных статей являлись не только обычные потребители, но и медики; была разработана специальная кампания для рынка совершеннолетней молодежи, студенческого рынка, государственных учреждений и разных этнических сообществ.

Продвижение картофеляИз современных российских компаний по продвижению товарной категории можно вспомнить известную рекламную кампанию, пропагандирующую преимущества пива в алюминиевых банках. Однако, хотя эта компания похожа на продвижение товарной категории, на самом деле это прямая реклама собственной продукции, так как заказчиком рекламной кампании являлась компания РЕКСАМ, производитель алюминиевой упаковки, которая входит в пятерку крупнейших производителей тары и упаковки в мире и которая таким способом продвигала свою продукцию.

Многие люди воспринимают картофель как продукт, способствующий полноте, не слишком питательный и не слишком богатый витаминами и минеральными веществами. На самом же деле калорийность картофеля гораздо ниже, чем считают многие, и в нем содержится ряд ценных витаминов и минеральных веществ. В рамках программы по продвижению картофеля были разработаны специальные программы для потребителей, врачей, диетологов, специалистов по питанию, специалистов по домоводству и редакторов отделов пищевых продуктов периодических изданий. Программа для потребителей предусматривала передачу множества материалов о картофеле организациям сетевого телевидения и женским журналам, создание и распространение «Диетического пособия для любителей картошки», а также размещение статей и публикацию рецептов блюд из картофеля в разделах пищевых продуктов периодических изданий. В программу для редакторов отделов пищевых продуктов периодических изданий включили проведение семинаров силами экспертов по проблемам рационального питания.

Особенностью перехвата клиента с использованием товаров-заменителей является необходимость учета движения товара по своему жизненному циклу, а также возможности перехода потребителей на новые, более современные продукты.

Поэтому в роли перехватчика, который использует для перехвата новые товары или товары-заменители, обычно выступает более инновационная компания.

Товары – заменители газированных напитков[6]

Частично проблема, с которой столкнулась Coca-Cola, была характерна для отрасли в целом, но, учитывая сильный акцент на газированных напитках, Coca-Cola было сложнее выйти из этого кризиса, чем Pepsi. Потребители, более озабоченные своим весом и здоровьем, искали новые виды напитков, такие как кофе с особым вкусом, чаи «New Age», спортивные напитки и минеральная вода. Газированные напитки больше не были растущим сектором на этом рынке. Pepsi пробила себе путь на рынок негазированных напитков с помощью соков «Tropicana», напитка «Gatorade sports» и минеральной воды «Aquafma», которые превратились в бренды стоимостью в миллиарды долларов. Coca-Cola застряла на своем флагманском бренде «Coca-Cola».

Поставщики (производители или посредники)

Поставщики и посредники участвуют в цепочке товародвижения от производителя к потребителю. Обычно они не являются прямыми конкурентами друг друга – каждый выполняет свои функции в канале товародвижения. Однако в случае высокой привлекательности отрасли (региона) участники канала сбыта, находящиеся ближе к производителю, могут самостоятельно в эту отрасль (регион) выходить, перехватывая клиентов у своих же посредников. Возможны различные схемы перехвата:

– производитель организует собственное представительство в регионе, реализуя свою продукцию в регионе только через него;

– оптовик организует собственную сеть магазинов, отбирая покупателей у существующих розничных операторов.

Успех перехвата со стороны производителя обусловлен тем, что производители имеют возможность оказывать прямое влияние как на своих посредников, так и на конечных потребителей. Сила влияния производителя на посредника, которая определяет возможность дальнейшего перехвата клиента у посредника, зависит от ряда факторов, в частности:

– доли закупок потребителя у производителя (поставщика) в общем объеме закупок;

– степени специализированности поставляемых товаров;

– возможности посредника приступить к созданию аналога или товара-заменителя;

– заинтересованности конкурентов посредника в данном поставщике;

– наличия товаров-заменителей, производимых другими поставщиками.

Целесообразность выхода производителя на рынок зависит прежде всего от того, сможет ли получаемая на новом рынке прибыль компенсировать затраты производителя на формирование собственной системы сбыта (рис. 4).

Рис. 4. Выбор канала сбыта.

В случае небольших объемов продаж производителю невыгодно организовывать собственное торговое подразделение, потому что продажи не оправдают издержек на организацию продаж. Однако по достижении некоторого объема продаж V* организация собственной системы продаж становится более выгодной, так как издержки на работу с посредниками становятся выше. Поэтому по достижении некоторого объема продаж компании-производители стремятся работать с клиентами напрямую, без посредников.

– производитель организует собственное представительство в регионе, реализуя свою продукцию в регионе только через него;

– оптовик организует собственную сеть магазинов, отбирая покупателей у существующих розничных операторов.

Успех перехвата со стороны производителя обусловлен тем, что производители имеют возможность оказывать прямое влияние как на своих посредников, так и на конечных потребителей. Сила влияния производителя на посредника, которая определяет возможность дальнейшего перехвата клиента у посредника, зависит от ряда факторов, в частности:

– доли закупок потребителя у производителя (поставщика) в общем объеме закупок;

– степени специализированности поставляемых товаров;

– возможности посредника приступить к созданию аналога или товара-заменителя;

– заинтересованности конкурентов посредника в данном поставщике;

– наличия товаров-заменителей, производимых другими поставщиками.

Целесообразность выхода производителя на рынок зависит прежде всего от того, сможет ли получаемая на новом рынке прибыль компенсировать затраты производителя на формирование собственной системы сбыта (рис. 4).

Рис. 4. Выбор канала сбыта.

В случае небольших объемов продаж производителю невыгодно организовывать собственное торговое подразделение, потому что продажи не оправдают издержек на организацию продаж. Однако по достижении некоторого объема продаж V* организация собственной системы продаж становится более выгодной, так как издержки на работу с посредниками становятся выше. Поэтому по достижении некоторого объема продаж компании-производители стремятся работать с клиентами напрямую, без посредников.

Анализ прямых конкурентов

К конкурентам отнесем компании или товары, которые уже осуществляют свою деятельность в том же самом рыночном пространстве, что и компания. Конкурентами могут быть названы компании, производящие одинаковую продукцию с использованием одинакового сырья для производства однородной, но не идентичной продукции.

Существует множество причин, которые влияют на уровень конкуренции в рамках отрасли. Конкурентная борьба в отрасли может затихать, а может становиться исключительно агрессивной. Сильные конкуренты могут мирно уживаться друг с другом, а могут обмениваться исключительно мощными ударами, используя весь арсенал маркетинговых инструментов (и не только). На зрелом рынке перехват клиента является одним из важнейших инструментов решения стратегических задач компании.

Таким образом, наличие различных векторов перехвата обусловливает цели и методы, используемые для перехвата.

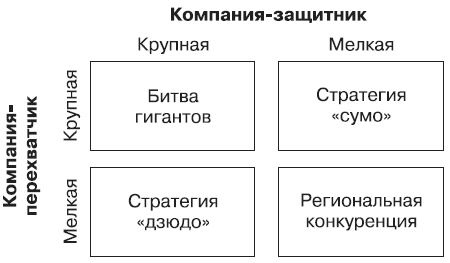

На рынке действует множество компаний разного размера. Есть компании-гиганты, в которых работают сотни тысяч человек по всему миру, есть семейные компании из 10—15 человек. Чем крупнее компания, тем на большую долю рынка она должна претендовать. Успех в конкурентной борьбе и способности компании к перехвату клиентов зависят от таких характеристик, как размер компании, занимаемая доля рынка, опыт работы на данном рынке и множества других факторов. Стратегии и приемы конкурентной борьбы, используемые крупными компаниями в глобальном масштабе, отличаются от стратегий и методов, используемых небольшими компаниями на региональных рынках. Разные масштабы, разные риски, разные правила…

Рис. 5. Матрица стратегий перехвата в зависимости от размера компании.

Существует множество причин, которые влияют на уровень конкуренции в рамках отрасли. Конкурентная борьба в отрасли может затихать, а может становиться исключительно агрессивной. Сильные конкуренты могут мирно уживаться друг с другом, а могут обмениваться исключительно мощными ударами, используя весь арсенал маркетинговых инструментов (и не только). На зрелом рынке перехват клиента является одним из важнейших инструментов решения стратегических задач компании.

Таким образом, наличие различных векторов перехвата обусловливает цели и методы, используемые для перехвата.

На рынке действует множество компаний разного размера. Есть компании-гиганты, в которых работают сотни тысяч человек по всему миру, есть семейные компании из 10—15 человек. Чем крупнее компания, тем на большую долю рынка она должна претендовать. Успех в конкурентной борьбе и способности компании к перехвату клиентов зависят от таких характеристик, как размер компании, занимаемая доля рынка, опыт работы на данном рынке и множества других факторов. Стратегии и приемы конкурентной борьбы, используемые крупными компаниями в глобальном масштабе, отличаются от стратегий и методов, используемых небольшими компаниями на региональных рынках. Разные масштабы, разные риски, разные правила…

Разные рынки – разные правила[7]Так как перехват клиента связан с агрессивными конкурентными действиями на рынке, то характеристики этих действий должны изменяться в зависимости от того, атакуете ли вы большего, равного по силе или более слабого противника. Все пространство возможных стратегий взаимодействия по перехвату между крупными и мелкими компаниями может быть изображено в виде матрицы (рис. 5).

Это все равно что матчевая встреча в шахматах против борьбы в турнире. Для эффективной игры в шахматном турнире важно знать сильные и слабые стороны каждого из участников, а также быть информированным, гибким и непредсказуемым. Однако в матче на первое место выходят именно психологическая устойчивость и способность выбирать удачное время для маневра. «…Отсутствие опыта борьбы на чемпионском уровне. Здесь Карпов был профессионалом, я – любителем. Я только догадывался о законах борьбы на высшем уровне, Карпов знал их во всех нюансах» (Г. Каспаров).

Рис. 5. Матрица стратегий перехвата в зависимости от размера компании.

Борьба примерно равных по силе игроков (крупные компании)

Наличие на рынке нескольких крупных компаний характерно для олигополистического рынка с высокой концентрацией. В случае борьбы компаний крупных и примерно равных по рыночной силе и имеющимся ресурсам используются различные приемы из арсенала классических конкурентных стратегий: компании устраивают обходные маневры, создают фланговые атаки, концентрируют силы на ключевых рынках, то есть ведут классические маркетинговые войны и используют весь арсенал, превосходно описанный Дж. Траутом в его книгах.

Потери одной компании на одном из фронтов обычно компенсируются ее достижениями на других фронтах, поэтому рынок в целом находится в стабильном состоянии. Конкурентная борьба позволяет компаниям развиваться, также развивается рынок в целом на благо потребителя. При этом компании редко заинтересованы в том, чтобы полностью уничтожить своего друга-конкурента, так как потеря конкурента лишает компанию мощного стимула к постоянному развитию, что может остановить развитие товарной категории в целом, а также привлечь к компании внимание органов, занимающихся антимонопольным регулированием.

Потери одной компании на одном из фронтов обычно компенсируются ее достижениями на других фронтах, поэтому рынок в целом находится в стабильном состоянии. Конкурентная борьба позволяет компаниям развиваться, также развивается рынок в целом на благо потребителя. При этом компании редко заинтересованы в том, чтобы полностью уничтожить своего друга-конкурента, так как потеря конкурента лишает компанию мощного стимула к постоянному развитию, что может остановить развитие товарной категории в целом, а также привлечь к компании внимание органов, занимающихся антимонопольным регулированием.

Уничтожение конкурента[8]Интересно, что, будучи олицетворением самой товарной категории, крупные компании, являясь конкурентами в борьбе за потребителей, могут выступать союзниками в случае, если под угрозу ставится привлекательность образа самой товарной категории в глазах потенциальных потребителей.

Компания Polaroid допустила серьезную ошибку, когда подала на Kodak в суд и заставила конкурента отказаться от попыток закрепиться в моментальной фотографии. Проиграли оба соперника.

Борьба примерно равных игроков (мелкие компании)

Такая ситуация характерна для рынка с низким значением индекса концентрации. В этом случае ни одна из компаний не имеет существенной доли рынка и не способна оказывать значительного влияния на функционирование отрасли в целом. Деятельность по перехвату носит исключительно тактический характер, борьба идет за каждого клиента. Однако по сравнению со случаем «борьбы гигантов» рыночная власть продавцов значительно меньше, чем рыночная власть покупателей, поэтому покупатели могут «стравливать» компании, добиваясь для себя максимально выгодных условий.

Для компаний, действующих на низкоконцентрированном рынке, М. Портер рекомендует использовать следующие стратегии:[9]

– специализация по типу продукции или продуктовому сегменту;

– специализация по типу потребителей;

– специализация по типу заказов;

– географическое фокусирование;

– увеличение добавочной стоимости.

Указанные стратегии не являются стратегиями перехвата в чистом виде. Скорее это стратегии обретения конкурентного преимущества, которое дальше может выступать как инструмент перехвата. Для анализа особенностей конкурентной борьбы компаний, имеющих разный размер и разную величину доли рынка, будем использовать метафору единоборства.

Для компаний, действующих на низкоконцентрированном рынке, М. Портер рекомендует использовать следующие стратегии:[9]

– специализация по типу продукции или продуктовому сегменту;

– специализация по типу потребителей;

– специализация по типу заказов;

– географическое фокусирование;

– увеличение добавочной стоимости.

Указанные стратегии не являются стратегиями перехвата в чистом виде. Скорее это стратегии обретения конкурентного преимущества, которое дальше может выступать как инструмент перехвата. Для анализа особенностей конкурентной борьбы компаний, имеющих разный размер и разную величину доли рынка, будем использовать метафору единоборства.

Мелкая компания против крупной компании. Стратегия «дзюдо»

Победа в дзюдо достигается с помощью умения использовать вес и силу противника против него же самого.

Как же в борьбе за клиента победить более сильного конкурента? Фронтальная атака редко увенчивается успехом. Даже если более мелкая компания имеет изначально какое-либо конкурентное преимущество, то мощные ресурсы крупного соперника по конкурентной борьбе рано или поздно позволяют это конкурентное преимущество нивелировать – либо с помощью интенсификации исследований, либо с помощью копирования, либо с помощью ценовой войны. Или с помощью покупки слишком активного конкурента…

Неудачная лобовая атака [10]Как правило, рыночный рост компаний обусловлен интенсивной инновационной деятельностью компании или более активной маркетинговой деятельностью. Если компания не может похвастаться огромным рекламным бюджетом или инновационными прорывами, то в конкурентной борьбе с более крупной компанией необходимо использовать более хитрые стратегии, например стратегию «дзюдо». Целью применения стратегии «дзюдо» является перехват нескольких клиентов или захват небольшой доли рынка. Стратегия «дзюдо» уходит своими корнями в «дзюдо-экономикс». Этот термин был предложен экономистами Дж. Гелман и Ст. Салопом для описания простой стратегии, которая может использоваться фирмой для вступления на рынок, на котором доминирует более крупный конкурент.

В качестве яркого примера можно привести деятельность авиакомпании People Express, которая в 1981 г. начала осуществлять недорогие полеты без особых удобств на пользующемся высоким спросом северо-восточном направлении. Базируясь в международном аэропорту Ньюарка, People Express сначала осуществляла рейсы в небольшие города, такие как Колумбус, Буффало и Норфолк (Вирджиния). Но вскоре эта молодая и честолюбивая авиакомпания решила вступить в конкурентную борьбу с более крупными, предложив предельно низкие цены на билеты на пользующиеся наибольшим спросом маршруты: $19 – до Бостона, $59 – до Чикаго и $99 на трансконтинентальные рейсы. Одновременно People Express развернула весьма агрессивную рекламную кампанию.

Как вспоминал впоследствии основатель авиакомпании Дональд Берр, «мы во всеуслышание заявляли, что нас ждет великое будущее, великие дела и что мы будем известны всему миру».

Как можно было предположить, более крупные конкуренты немедленно нанесли ответный удар.

Когда в 1984 г. People Express открыла авиалинию до Чикаго, авиакомпании United и American понизили цены на билеты (с некоторыми ограничениями) до уровня цен конкурента, сохраняя такие услуги, как бесплатная регистрация багажа, бронирование мест, предоставление пассажирам горячего питания и свежих номеров журналов во время полетов, то есть все те удобства, которые отсутствовали у People Express. Более того, конкуренты People Express снизили цены на билеты и на других маршрутах, что привело к затяжной ценовой войне, которая полностью истощила финансовые ресурсы молодой компании.

Авиакомпания People Express, у которой было такое многообещающее начало и невиданные в отрасли темпы роста, спустя несколько лет была поглощена компанией Continental.