Страница:

Антон Мальков

Размещение акций: структурирование и ценообразование

Предисловие

При проведении размещения на международном рынке акционерного капитала решается множество важных, но все же технических задач (прохождение процедуры комплексной проверки, подготовка международного проспекта и т. д.). Проблемы, которые рассматриваются в этой книге, относятся к категории стратегических. Какая структура размещения является оптимальной? На каком уровне установить ценовой диапазон и цену размещения? Какая динамика котировок после размещения является нормой? Эти и связанные с ними вопросы, безусловно, волнуют владельцев и менеджеров компаний. Правильно выбранный консультант, конечно, поможет с ответами, но далеко не во всем. В ряде случаев он будет действовать по принципу «знаю, но молчу»: правда может стоить слишком дорого в условиях конкурентной борьбы, небесспорное решение может быть предложено из соображений собственного удобства и т. д. Нередко же он просто не будет знать истинного положения дел и перескажет очередной миф, которых так много в данной сфере. Эта книга предоставляет читателю уникальную возможность получить непредвзятые ответы на вышеперечисленные, а также многие другие важные вопросы, возникающие при проведении размещения на международном фондовом рынке. Ее автор, представитель инвестиционно-банковской индустрии, не будучи связанным ролевыми условностями в своей исследовательской ипостаси, провел критический анализ огромного массива информации (в том числе закрытой), результаты которого теперь доступны широкому кругу читателей.

SEO – последующее размещение акций (seasoned equity offering)

HEO – размещение исторически торгуемых акций (historically-traded equity offering). См. II.3.

ДР – депозитарная расписка

Для ссылок по тексту используется следующий способ цитирования: римская цифра отсылает к одной из двух частей книги, первая арабская цифра – к главе, вторая арабская цифра – к параграфу. Например, I.1.1 – часть I, глава 1, параграф 1.

Сокращения

IPO – первоначальное публичное размещение (initial public offering)SEO – последующее размещение акций (seasoned equity offering)

HEO – размещение исторически торгуемых акций (historically-traded equity offering). См. II.3.

ДР – депозитарная расписка

Для ссылок по тексту используется следующий способ цитирования: римская цифра отсылает к одной из двух частей книги, первая арабская цифра – к главе, вторая арабская цифра – к параграфу. Например, I.1.1 – часть I, глава 1, параграф 1.

Часть I

Введение к части I

Отечественный рынок первоначальных размещений отличается огромным многообразием:

• помимо российских ОАО встречаются эмитенты, зарегистрированные в таких странах, как Кипр, Нидерланды, Люксембург, США, Великобритания, Каймановы Острова, Британские Виргинские Острова, Джерси, Гернси, Мэн, Швеция, Австрия и Гонконг;

• размещения проходят на различных площадках (РТС/ММВБ, LSE, NYSE, NASDAQ, OMX First North, HKEx, SIX Swiss Exchange, Frankfurt Stock Exchange, Euronext), а на некоторых из них – еще и в различных сегментах;

• инвесторам предлагаются обыкновенные акции, различные виды депозитарных расписок, привилегированные акции, а также конвертируемые облигации.

В части I читатель найдет ответ на вопрос о том, как сориентироваться в этом калейдоскопе и какое сочетание вышеуказанных элементов (структура размещения) является оптимальным. Здесь он также узнает, с какими основными ограничениями сталкиваются российские ОАО при размещении дополнительной эмиссии на международном фондовом рынке и какие структурные решения помогают им эти ограничения преодолеть.

Учитывая стремительность развития событий в данной сфере, оговоримся, что срез рынка, включая различные регуляторные требования, приводится по состоянию на 1 ноября 2011 г.

• помимо российских ОАО встречаются эмитенты, зарегистрированные в таких странах, как Кипр, Нидерланды, Люксембург, США, Великобритания, Каймановы Острова, Британские Виргинские Острова, Джерси, Гернси, Мэн, Швеция, Австрия и Гонконг;

• размещения проходят на различных площадках (РТС/ММВБ, LSE, NYSE, NASDAQ, OMX First North, HKEx, SIX Swiss Exchange, Frankfurt Stock Exchange, Euronext), а на некоторых из них – еще и в различных сегментах;

• инвесторам предлагаются обыкновенные акции, различные виды депозитарных расписок, привилегированные акции, а также конвертируемые облигации.

В части I читатель найдет ответ на вопрос о том, как сориентироваться в этом калейдоскопе и какое сочетание вышеуказанных элементов (структура размещения) является оптимальным. Здесь он также узнает, с какими основными ограничениями сталкиваются российские ОАО при размещении дополнительной эмиссии на международном фондовом рынке и какие структурные решения помогают им эти ограничения преодолеть.

Учитывая стремительность развития событий в данной сфере, оговоримся, что срез рынка, включая различные регуляторные требования, приводится по состоянию на 1 ноября 2011 г.

1. Определение структуры размещения

Структура первоначального размещения определяется с учетом следующих основных факторов:

• специфики бизнеса – его размера, индустриальной принадлежности, срока существования, стратегии развития и т. д.;

• достоинств и недостатков отдельных элементов структуры размещения, доступных данному бизнесу, а также ограничений по комбинированию этих элементов;

• наличия возможности адаптировать бизнес под оптимальную структуру размещения.

• специфики бизнеса – его размера, индустриальной принадлежности, срока существования, стратегии развития и т. д.;

• достоинств и недостатков отдельных элементов структуры размещения, доступных данному бизнесу, а также ограничений по комбинированию этих элементов;

• наличия возможности адаптировать бизнес под оптимальную структуру размещения.

§ 1. Домициль

В большинстве случаев компании, осуществившие первоначальные размещения, были зарегистрированы в России («оншорный эмитент»), но также встречаются и такие страны, как Кипр (AFI Development, Globaltrans, HMS, Ros Agro, Global Ports), Нидерланды (Efes Breweries, Pyaterochka, Amtel Vredestein, Yandex), Люксембург (Evraz Group, O’KEY), США (Golden Telecom, CTC Media), Каймановы Острова (Integra, Eurasia Drilling), Британские Виргинские Острова (Eastern Property Holdings, Mail.Ru), Джерси (Trader Media East, Rusal), Гернси (Etalon), Австрия (C.A.T. oil), о. Мэн (Exillon Energy) и Гонконг (IRC) («офшорный эмитент»). Эмитенты «новых» рынков, как правило, зарегистрированы в Великобритании и на Гернси/Джерси (LSE AIM) или в Швеции (OMX First North).

Из-за специфики российского законодательства оншорный эмитент обладает меньшей свободой при структурировании своего размещения.

На зарубежных площадках ему доступен только листинг депозитарных расписок. Соответственно, на Лондонской фондовой бирже (ЛФБ)[1] оншорный эмитент оказывается автоматически отрезанным от премиального листинга[2], а также от рынка альтернативных инвестиций[3].

Доля акций российского ОАО, которые могут размещаться за рубежом, ограничена[4]. Это затрудняет привлечение акционерного капитала, особенно при достижении предельного размера депозитарной программы.

Наконец, оншорный эмитент сталкивается с целым рядом других ограничений. Часть из них можно преодолеть при помощи структурных решений (см. I.2); часть из них, к сожалению, обойти невозможно (см. Заключение к части I).

Вместе с тем использование офшорного эмитента не всегда представляется возможным:

• по политическим соображениям. Это касается в первую очередь государственных компаний, хотя и частный бизнес испытывает на себе определенное политическое давление, направленное против офшоризации отечественного рынка;

• из-за исторически сложившейся структуры владения/управления бизнесом, изменение которой затруднено или невозможно ввиду:

– регуляторных ограничений (необходимости для компаний из «стратегических» отраслей[5], банков и т. д. получить от государства согласие на реструктуризацию);

– договорных ограничений (запрета на реструктуризацию в кредитном или акционерном соглашении);

– рыночной практики (например, миноритарные акционеры компании с исторически торгуемыми акциями – см. II.3 – будут ожидать, что при изменении домициля им будет сделано добровольное предложение об обмене акций оншорного эмитента на акции офшорного).

Выбор страны регистрации эмитента – тема для отдельного, весьма объемного исследования. Здесь мы ограничимся лишь указанием на основные факторы такого выбора:

• налоговая эффективность. В этой связи неудивительно доминирование Кипра и Нидерландов, с каждым из которых у России есть благоприятное для акционеров соглашение об избежании двойного налогообложения;

• исторически сложившаяся структура владения. Это объясняет широкую представленность различных островных государств, обеспечивающих владельцам комфортный режим защиты собственности, в том числе через гарантии повышенной конфиденциальности. Налоговая эффективность обеспечивается за счет «компании-прокладки», как правило кипрской, между эмитентом и российским активом;

• эффективность управления (как часто и где должны собираться органы управления компанией, насколько обременительна подготовка налоговой и бухгалтерской отчетности и т. д.);

• регуляторные требования. Например, для получения премиального листинга на ЛФБ с объемом акций в сводобном обращении менее 50 % и последующим включением в биржевой индекс FTSE необходима регистрация эмитента в Великобритании.

После кризиса 2008 г. популярность офшорного домициля резко возросла. Во втором полугодии 2010 г. – первом полугодии 2011 г. оншорный эмитент использовался уже менее, чем в половине первоначальных размещений[6]. Аналогичные процессы протекали на рынке M&A (слияние компаний «Вымпелком» и «Киевстар» с образованием голландской VimpelCom Ltd.; обратное поглощение компанией «Полюс Золото» компании Kazakh Gold, зарегистрированной на Джерси; работа отдельных публичных компаний над редомицилированием, или сменой оншорного эмитента на офшорный – например, «Полиметалл»).

Из-за специфики российского законодательства оншорный эмитент обладает меньшей свободой при структурировании своего размещения.

На зарубежных площадках ему доступен только листинг депозитарных расписок. Соответственно, на Лондонской фондовой бирже (ЛФБ)[1] оншорный эмитент оказывается автоматически отрезанным от премиального листинга[2], а также от рынка альтернативных инвестиций[3].

Доля акций российского ОАО, которые могут размещаться за рубежом, ограничена[4]. Это затрудняет привлечение акционерного капитала, особенно при достижении предельного размера депозитарной программы.

Наконец, оншорный эмитент сталкивается с целым рядом других ограничений. Часть из них можно преодолеть при помощи структурных решений (см. I.2); часть из них, к сожалению, обойти невозможно (см. Заключение к части I).

Вместе с тем использование офшорного эмитента не всегда представляется возможным:

• по политическим соображениям. Это касается в первую очередь государственных компаний, хотя и частный бизнес испытывает на себе определенное политическое давление, направленное против офшоризации отечественного рынка;

• из-за исторически сложившейся структуры владения/управления бизнесом, изменение которой затруднено или невозможно ввиду:

– регуляторных ограничений (необходимости для компаний из «стратегических» отраслей[5], банков и т. д. получить от государства согласие на реструктуризацию);

– договорных ограничений (запрета на реструктуризацию в кредитном или акционерном соглашении);

– рыночной практики (например, миноритарные акционеры компании с исторически торгуемыми акциями – см. II.3 – будут ожидать, что при изменении домициля им будет сделано добровольное предложение об обмене акций оншорного эмитента на акции офшорного).

Выбор страны регистрации эмитента – тема для отдельного, весьма объемного исследования. Здесь мы ограничимся лишь указанием на основные факторы такого выбора:

• налоговая эффективность. В этой связи неудивительно доминирование Кипра и Нидерландов, с каждым из которых у России есть благоприятное для акционеров соглашение об избежании двойного налогообложения;

• исторически сложившаяся структура владения. Это объясняет широкую представленность различных островных государств, обеспечивающих владельцам комфортный режим защиты собственности, в том числе через гарантии повышенной конфиденциальности. Налоговая эффективность обеспечивается за счет «компании-прокладки», как правило кипрской, между эмитентом и российским активом;

• эффективность управления (как часто и где должны собираться органы управления компанией, насколько обременительна подготовка налоговой и бухгалтерской отчетности и т. д.);

• регуляторные требования. Например, для получения премиального листинга на ЛФБ с объемом акций в сводобном обращении менее 50 % и последующим включением в биржевой индекс FTSE необходима регистрация эмитента в Великобритании.

После кризиса 2008 г. популярность офшорного домициля резко возросла. Во втором полугодии 2010 г. – первом полугодии 2011 г. оншорный эмитент использовался уже менее, чем в половине первоначальных размещений[6]. Аналогичные процессы протекали на рынке M&A (слияние компаний «Вымпелком» и «Киевстар» с образованием голландской VimpelCom Ltd.; обратное поглощение компанией «Полюс Золото» компании Kazakh Gold, зарегистрированной на Джерси; работа отдельных публичных компаний над редомицилированием, или сменой оншорного эмитента на офшорный – например, «Полиметалл»).

§ 2. Листинг

Доминирующими площадками являются РТС/ММВБ и ЛФБ, однако некоторые эмитенты размещались в Нью-Йорке («Вымпелком», МТС, «Вимм-Билль-Данн» и «Мечел»), на NASDAQ (Golden Telecom, CTC Media и Yandex), в Стокгольме (RURIC, EOS Russia, Black Earth Farming), Гонконге (Rusal, IRC), Швейцарии (Eastern Property Holdings), Франкфурте (C.A.T. oil) и на Euronext (Rusal).

До 2002 г. для первоначального публичного размещения российские компании, как правило, выбирали листинг в США, затем пальма первенства перешла к ЛФБ. Переключению фокуса российских эмитентов с американского рынка на европейский способствовало принятие в США в 2002 г. Акта Сарбэйнза – Оксли, который ужесточил требования к корпоративному управлению и аудиту, предъявляемые к публичным компаниям. В инвестиционно-банковской индустрии распространено мнение, согласно которому компаниям из сектора телекоммуникаций, медиа и технологий и в настоящее время следует размещаться в США, поскольку именно там сосредоточены инвесторы, лучше всего понимающие данный сектор. Однако успешное размещение Mail.Ru на ЛФБ и отмена IPO «Монокристалла» на РТС/ММВБ в 2010 г. показали, что в действительности выбор стоит не столько между США и прочими зарубежными площадками, сколько между зарубежными площадками и Москвой.

На ЛФБ до кризиса 2008 г. российские компании размещались в сегментах «основной рынок-листинг ДР» и «рынок альтернативных инвестиций» (alternative investment market, AIM). Первый сегмент предназначен для эмитентов, располагающих финансовыми результатами за 3 года, предшествующие размещению. Второй сегмент нацелен на «быстрорастущие» компании, к которым предъявляются менее строгие требования.

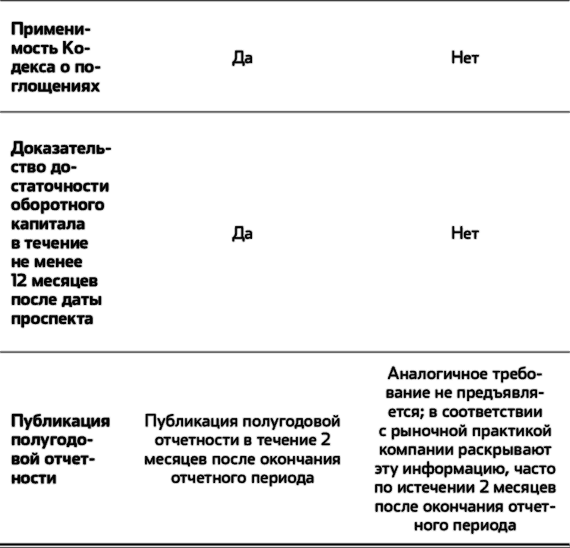

После кризиса рынок IPO в сегменте альтернативных инвестиций замер, отражая существенное снижение у инвесторов аппетита к риску, листинг ДР сохранил статус основного сегмента, где размещаются отечественные компании. Одновременно проявился интерес к премиальному листингу на ЛФБ. Именно в этом сегменте состоялось первое посткризисное IPO (Exillon Energy 2009), а в 2011 г. здесь предпринял попытку размещения Nord Gold. Более того, наблюдается тенденция к получению премиального листинга эмитентами из других сегментов: например, из AIM сюда перевелась компания Petropavlovsk (ранее – Peter Hambro), из сегмента ДР – компания AFI Development. Наконец, возможность получения премиального листинга, среди прочих факторов, побудила «Полюс Золото» принять решение об обратном поглощении Kazakh Gold и последующем редомицилировании, а «Полиметалл» и Evraz – решение о редомицилировании. Этот сегмент интересен компаниям, планирующим осуществлять слияния и поглощения (в первую очередь – трансграничные), поскольку позволяет оплачивать приобретения очень привлекательным инструментом. Кроме того, премиальный листинг дает доступ к биржевым индексам FTSE100 и FTSE250, а следовательно – к спросу от соответствующих индексных фондов[7]. Вместе с тем он предъявляет повышенные требования к корпоративному управлению и раскрытию информации, в связи с чем исторически оффшорные эмитенты из России отдавали предпочтение сегменту ДР (см. таблицу I.1–1).

Таблица I.1–1.

Сравнительный анализ премиального листинга и листинга ДР

Прочие зарубежные площадки привлекают внимание российских компаний эпизодически, несмотря на то что некоторые из них (например, Франкфуртская фондовая биржа и Euronext), в отличие от ЛФБ, допускают включение депозитарных расписок в биржевые индексы, что особенно актуально для оншорных эмитентов. После кризиса 2008 г. Гонконг был опробован в качестве потенциальной альтернативы ЛФБ (состоявшиеся размещения – Rusal 2010 и IRC 2010, несостоявшиеся – SMR 2010 и EuroSibEnergo 2010). Эта площадка заинтересовала российские компании возможностью достижения более высокой оценки благодаря спросу от азиатских инвесторов. Но рынок вновь убедился, что механизм ценообразования первоначальных публичных размещений един независимо от избранной площадки[8], а для доступа к азиатскому спросу бизнес эмитента должен быть значительно интегрирован в китайскую экономику. Кроме того, стало очевидным, что размещение в Гонконге требует больших трудовых и финансовых затрат, чем размещение в сегменте ДР ЛФБ:

• уровень сложности гонконгской формы А1 трудно сопоставить с первой подачей проспекта регулятору Великобритании (UK Listing Authority, UKLA); листинг на HKEx требует подготовки прогноза прибыли, а также доказательства достаточности оборотного капитала в течение 12 месяцев после размещения; процесс подготовки проспекта включает скрупулезную процедуру его верификации, за ошибки в ходе которой директорам компании грозит уголовная ответственность; с гонконгским регулятором значительно сложнее работать, чем с UKLA;

• услуги юридических консультантов вдвое дороже, чем при листинге ДР; кроме того, эмитент несет затраты на услуги дополнительных консультантов, которые не требуются для размещения в Лондоне (оценщик собственности, консультант по системам внутреннего контроля).

В 2004–2007 гг. получило распространение размещение с исключительно российским листингом. На профессиональном сленге этот тип сделки получил название «локальное», или «российское», размещение (в противоположность «международному», т. е. размещению с зарубежным или двойным – зарубежным и российским – листингом; российское размещение в рамках двойного листинга называют локальным траншем).

По своей природе локальное размещение несущественно отличается от международного. Их объединяют схожесть:

• процессов (подготовка, на которую уходит 4–5 месяцев, и маркетинг, занимающий еще 1 месяц);

• документации (международный проспект[9], презентация аналитикам, аналитические отчеты, соглашение об андеррайтинге, комфортные письма, юридические и налоговые заключения и т. д.);

• подхода к оценке (см. более подробно II.1.1).

В 2006–2008 гг. инвестиционные банки рекомендовали формат локального размещения для сделок объемом до 400–500 млн долларов США. Для более крупных размещений предлагалось делать двойной (российский и зарубежный) листинг.

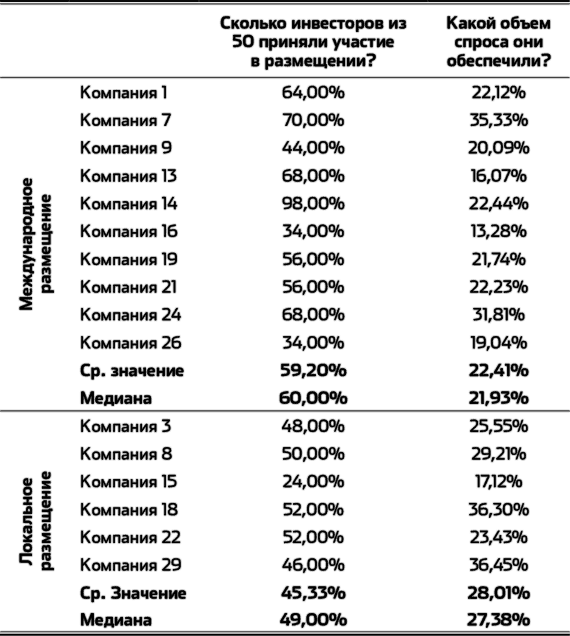

Чтобы оценить правомерность подобной рекомендации, мы составили список пятидесяти инвесторов, наиболее активно участвовавших в первоначальных размещениях 2006–2008 гг.[10] Этот список не включает «российских» инвесторов, для которых приобретение локальных акций по определению не является проблемой (Troika Dialog, UFG, Renaissance Capital и т. п.); речь идет о таких именах, как Capital International, Fidelity International, DWS и т. п. Затем мы посчитали, кто из них принял участие в международных и локальных размещениях из нашей выборки и какой объем спроса они обеспечили в каждом из случаев.

Как следует из таблицы I.1–2, по первому критерию дельта составила 11 % в пользу международных, по второму – 5 % в пользу локальных размещений. Обращает на себя внимание сохранение процентных долей независимо от объема размещения (треть миллиарда, миллиард или более 3 млрд долларов США); аналогичная ситуация наблюдается с пропорцией спроса из США и из других стран (более подробно см. ниже). Иными словами, целевая аудитория международных и локальных размещений значительно совпадает, меняется только размер заявки в зависимости от объема размещения.

В целом по нашей выборке размер международного размещения в среднем составил 1 млрд долларов США, размер локального размещения – 360 млн долларов США.

Отсюда можно сделать вывод, что в рассматриваемом временном периоде глубина рынка позволяла сделать локальное размещение объемом до 800 млн долларов США, а не до 400–500 млн долларов США, как рекомендовали инвестиционные банки.

В посткризисном рынке формат локального размешения переживает не лучшие времена. Как и в 2004 г., весной 2010 г. рынок предпринял попытку вернуться именно в данном формате («Русское море», «Протек», КТК и «Русагро»), однако эту попытку сложно признать удачной (см. Заключение к части II). Во втором полугодии 2010 г. рынок увидел только два локальных размещения («Монокристалл» и «Мостотрест»), в первом полугодии 2011 г. – ни одного. Вместе с тем размещения КТК и особенно «Русского моря» на ЛФБ наврядли бы были возможны, а потому формат локального размещения сохраняет актуальность для сделок небольшого размера (до 300 млн долларов США).

Таблица I.1–2.

Доля участия пятидесяти наиболее активных инвесторов в первоначальных размещениях 2006–2008 гг.

Помимо маленького объема размешения, есть еще ряд нюансов, из-за которых может возникнуть необходимость отдать предпочтение данному формату:

• эмитент не может подготовить отчетность по МСФО за 3 года, предшествующие размещению. Он, конечно, может попросить UKLA сделать исключение из общего правила, однако в предоставлении такого исключения может быть отказано. Истории же российского рынка известен ряд примеров локальных размещений на основе отчетности за 2 года;

• эмитент не успевает закрыть сделку в пределах 135 дней с последней отчетной даты. Объявление цены многих локальных размещений состоялось за пределами данного временного окна;

• эмитент имеет ряд «чувствительных» вопросов и хочет получить большую гибкость при раскрытии информации в международном проспекте, что не всегда возможно ввиду требований UKLA и/или международных юридических фирм, предоставляющих заключения о полном раскрытии информации[11].

До 2002 г. для первоначального публичного размещения российские компании, как правило, выбирали листинг в США, затем пальма первенства перешла к ЛФБ. Переключению фокуса российских эмитентов с американского рынка на европейский способствовало принятие в США в 2002 г. Акта Сарбэйнза – Оксли, который ужесточил требования к корпоративному управлению и аудиту, предъявляемые к публичным компаниям. В инвестиционно-банковской индустрии распространено мнение, согласно которому компаниям из сектора телекоммуникаций, медиа и технологий и в настоящее время следует размещаться в США, поскольку именно там сосредоточены инвесторы, лучше всего понимающие данный сектор. Однако успешное размещение Mail.Ru на ЛФБ и отмена IPO «Монокристалла» на РТС/ММВБ в 2010 г. показали, что в действительности выбор стоит не столько между США и прочими зарубежными площадками, сколько между зарубежными площадками и Москвой.

На ЛФБ до кризиса 2008 г. российские компании размещались в сегментах «основной рынок-листинг ДР» и «рынок альтернативных инвестиций» (alternative investment market, AIM). Первый сегмент предназначен для эмитентов, располагающих финансовыми результатами за 3 года, предшествующие размещению. Второй сегмент нацелен на «быстрорастущие» компании, к которым предъявляются менее строгие требования.

После кризиса рынок IPO в сегменте альтернативных инвестиций замер, отражая существенное снижение у инвесторов аппетита к риску, листинг ДР сохранил статус основного сегмента, где размещаются отечественные компании. Одновременно проявился интерес к премиальному листингу на ЛФБ. Именно в этом сегменте состоялось первое посткризисное IPO (Exillon Energy 2009), а в 2011 г. здесь предпринял попытку размещения Nord Gold. Более того, наблюдается тенденция к получению премиального листинга эмитентами из других сегментов: например, из AIM сюда перевелась компания Petropavlovsk (ранее – Peter Hambro), из сегмента ДР – компания AFI Development. Наконец, возможность получения премиального листинга, среди прочих факторов, побудила «Полюс Золото» принять решение об обратном поглощении Kazakh Gold и последующем редомицилировании, а «Полиметалл» и Evraz – решение о редомицилировании. Этот сегмент интересен компаниям, планирующим осуществлять слияния и поглощения (в первую очередь – трансграничные), поскольку позволяет оплачивать приобретения очень привлекательным инструментом. Кроме того, премиальный листинг дает доступ к биржевым индексам FTSE100 и FTSE250, а следовательно – к спросу от соответствующих индексных фондов[7]. Вместе с тем он предъявляет повышенные требования к корпоративному управлению и раскрытию информации, в связи с чем исторически оффшорные эмитенты из России отдавали предпочтение сегменту ДР (см. таблицу I.1–1).

Таблица I.1–1.

Сравнительный анализ премиального листинга и листинга ДР

Прочие зарубежные площадки привлекают внимание российских компаний эпизодически, несмотря на то что некоторые из них (например, Франкфуртская фондовая биржа и Euronext), в отличие от ЛФБ, допускают включение депозитарных расписок в биржевые индексы, что особенно актуально для оншорных эмитентов. После кризиса 2008 г. Гонконг был опробован в качестве потенциальной альтернативы ЛФБ (состоявшиеся размещения – Rusal 2010 и IRC 2010, несостоявшиеся – SMR 2010 и EuroSibEnergo 2010). Эта площадка заинтересовала российские компании возможностью достижения более высокой оценки благодаря спросу от азиатских инвесторов. Но рынок вновь убедился, что механизм ценообразования первоначальных публичных размещений един независимо от избранной площадки[8], а для доступа к азиатскому спросу бизнес эмитента должен быть значительно интегрирован в китайскую экономику. Кроме того, стало очевидным, что размещение в Гонконге требует больших трудовых и финансовых затрат, чем размещение в сегменте ДР ЛФБ:

• уровень сложности гонконгской формы А1 трудно сопоставить с первой подачей проспекта регулятору Великобритании (UK Listing Authority, UKLA); листинг на HKEx требует подготовки прогноза прибыли, а также доказательства достаточности оборотного капитала в течение 12 месяцев после размещения; процесс подготовки проспекта включает скрупулезную процедуру его верификации, за ошибки в ходе которой директорам компании грозит уголовная ответственность; с гонконгским регулятором значительно сложнее работать, чем с UKLA;

• услуги юридических консультантов вдвое дороже, чем при листинге ДР; кроме того, эмитент несет затраты на услуги дополнительных консультантов, которые не требуются для размещения в Лондоне (оценщик собственности, консультант по системам внутреннего контроля).

В 2004–2007 гг. получило распространение размещение с исключительно российским листингом. На профессиональном сленге этот тип сделки получил название «локальное», или «российское», размещение (в противоположность «международному», т. е. размещению с зарубежным или двойным – зарубежным и российским – листингом; российское размещение в рамках двойного листинга называют локальным траншем).

По своей природе локальное размещение несущественно отличается от международного. Их объединяют схожесть:

• процессов (подготовка, на которую уходит 4–5 месяцев, и маркетинг, занимающий еще 1 месяц);

• документации (международный проспект[9], презентация аналитикам, аналитические отчеты, соглашение об андеррайтинге, комфортные письма, юридические и налоговые заключения и т. д.);

• подхода к оценке (см. более подробно II.1.1).

В 2006–2008 гг. инвестиционные банки рекомендовали формат локального размещения для сделок объемом до 400–500 млн долларов США. Для более крупных размещений предлагалось делать двойной (российский и зарубежный) листинг.

Чтобы оценить правомерность подобной рекомендации, мы составили список пятидесяти инвесторов, наиболее активно участвовавших в первоначальных размещениях 2006–2008 гг.[10] Этот список не включает «российских» инвесторов, для которых приобретение локальных акций по определению не является проблемой (Troika Dialog, UFG, Renaissance Capital и т. п.); речь идет о таких именах, как Capital International, Fidelity International, DWS и т. п. Затем мы посчитали, кто из них принял участие в международных и локальных размещениях из нашей выборки и какой объем спроса они обеспечили в каждом из случаев.

Как следует из таблицы I.1–2, по первому критерию дельта составила 11 % в пользу международных, по второму – 5 % в пользу локальных размещений. Обращает на себя внимание сохранение процентных долей независимо от объема размещения (треть миллиарда, миллиард или более 3 млрд долларов США); аналогичная ситуация наблюдается с пропорцией спроса из США и из других стран (более подробно см. ниже). Иными словами, целевая аудитория международных и локальных размещений значительно совпадает, меняется только размер заявки в зависимости от объема размещения.

В целом по нашей выборке размер международного размещения в среднем составил 1 млрд долларов США, размер локального размещения – 360 млн долларов США.

Отсюда можно сделать вывод, что в рассматриваемом временном периоде глубина рынка позволяла сделать локальное размещение объемом до 800 млн долларов США, а не до 400–500 млн долларов США, как рекомендовали инвестиционные банки.

В посткризисном рынке формат локального размешения переживает не лучшие времена. Как и в 2004 г., весной 2010 г. рынок предпринял попытку вернуться именно в данном формате («Русское море», «Протек», КТК и «Русагро»), однако эту попытку сложно признать удачной (см. Заключение к части II). Во втором полугодии 2010 г. рынок увидел только два локальных размещения («Монокристалл» и «Мостотрест»), в первом полугодии 2011 г. – ни одного. Вместе с тем размещения КТК и особенно «Русского моря» на ЛФБ наврядли бы были возможны, а потому формат локального размещения сохраняет актуальность для сделок небольшого размера (до 300 млн долларов США).

Таблица I.1–2.

Доля участия пятидесяти наиболее активных инвесторов в первоначальных размещениях 2006–2008 гг.

Помимо маленького объема размешения, есть еще ряд нюансов, из-за которых может возникнуть необходимость отдать предпочтение данному формату:

• эмитент не может подготовить отчетность по МСФО за 3 года, предшествующие размещению. Он, конечно, может попросить UKLA сделать исключение из общего правила, однако в предоставлении такого исключения может быть отказано. Истории же российского рынка известен ряд примеров локальных размещений на основе отчетности за 2 года;

• эмитент не успевает закрыть сделку в пределах 135 дней с последней отчетной даты. Объявление цены многих локальных размещений состоялось за пределами данного временного окна;

• эмитент имеет ряд «чувствительных» вопросов и хочет получить большую гибкость при раскрытии информации в международном проспекте, что не всегда возможно ввиду требований UKLA и/или международных юридических фирм, предоставляющих заключения о полном раскрытии информации[11].

§ 3. Инструмент

Инвесторам в основном предлагаются обыкновенные акции и различные виды депозитарных расписок. Размещения привилегированных акций и конвертируемых облигаций являются исключением.

Акции и депозитарные расписки могут быть выпущены как оншорным, так и офшорным эмитентом. Выбор инструмента, как мы выяснили выше, зачастую диктуется типом листинга.

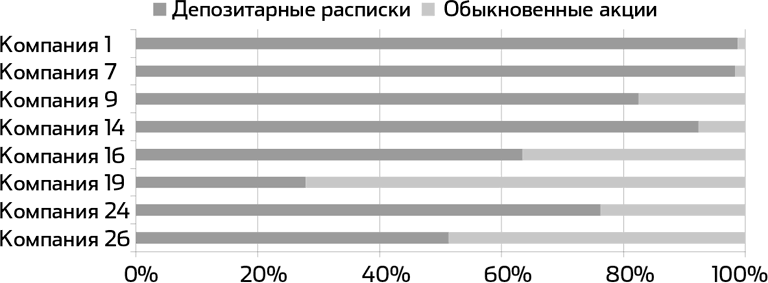

Депозитарные расписки оншорных эмитентов в целом пользуются большим спросом, чем акции (на графике I.1–1 – 79,4 % и 20,6 % соответственно). Повышенный спрос на депозитарные расписки приводит к тому, что на вторичном рынке при исчерпании лимита депозитарной программы между ценой акции и ценой депозитарной расписки возникает спрэд.

График I.1–1.

Распределение спроса между депозитарными расписками и акциями

В течение «американского» периода развития отечественного рынка для размещений использовались американские депозитарные расписки (ADR), «европейский» период ознаменовался переходом на глобальные депозитарные расписки (GDR). Помимо инструментов, созданных в соответствии с «американской» классификацией, существуют депозитарные расписки, созданные в соответствии с национальными законодательствами: стокгольмские (SDR), гонгконгские (HDR) и российские (RDR). Первый тип используется для размещения на OMX First North (например, Black Earth Farming 2007). Второй тип предназначен для размещения на HKEx, однако до настоящего времени российскими компаниями не использовался. Равным образом пока не было прецедентов IPO с использованием третьего инструмента (Rusal осуществил листинг RDR уже будучи публичной компанией).

Российскому рынку известен лишь один случай первоначального публичного размещения привилегированных акций (Сибакадембанк 2006). Данное решение может быть интересно компании, основной акционер которой не готов «размываться» и которая может обеспечить привлекательный дивидендный поток.

Наконец, в рамках первоначального размещения инвесторам одновременно с другими инструментами могут быть предложены конвертируемые облигации (например, ОГК-2 2007[12]). Конвертируемые облигации позволяют привлечь дополнительный спрос, поскольку гарантируют инвесторам купонный доход, участие в росте стоимости акций, а также защиту от снижения их котировок[13].

Акции и депозитарные расписки могут быть выпущены как оншорным, так и офшорным эмитентом. Выбор инструмента, как мы выяснили выше, зачастую диктуется типом листинга.

Депозитарные расписки оншорных эмитентов в целом пользуются большим спросом, чем акции (на графике I.1–1 – 79,4 % и 20,6 % соответственно). Повышенный спрос на депозитарные расписки приводит к тому, что на вторичном рынке при исчерпании лимита депозитарной программы между ценой акции и ценой депозитарной расписки возникает спрэд.

График I.1–1.

Распределение спроса между депозитарными расписками и акциями

В течение «американского» периода развития отечественного рынка для размещений использовались американские депозитарные расписки (ADR), «европейский» период ознаменовался переходом на глобальные депозитарные расписки (GDR). Помимо инструментов, созданных в соответствии с «американской» классификацией, существуют депозитарные расписки, созданные в соответствии с национальными законодательствами: стокгольмские (SDR), гонгконгские (HDR) и российские (RDR). Первый тип используется для размещения на OMX First North (например, Black Earth Farming 2007). Второй тип предназначен для размещения на HKEx, однако до настоящего времени российскими компаниями не использовался. Равным образом пока не было прецедентов IPO с использованием третьего инструмента (Rusal осуществил листинг RDR уже будучи публичной компанией).

Российскому рынку известен лишь один случай первоначального публичного размещения привилегированных акций (Сибакадембанк 2006). Данное решение может быть интересно компании, основной акционер которой не готов «размываться» и которая может обеспечить привлекательный дивидендный поток.

Наконец, в рамках первоначального размещения инвесторам одновременно с другими инструментами могут быть предложены конвертируемые облигации (например, ОГК-2 2007[12]). Конвертируемые облигации позволяют привлечь дополнительный спрос, поскольку гарантируют инвесторам купонный доход, участие в росте стоимости акций, а также защиту от снижения их котировок[13].

§ 4. Ограничения

Международные размещения обычно проводятся в соответствии с Положением С и Правилом 144А Закона США о ценных бумагах 1933 г., локальные размещения – в соответствии с Положением С[14].

Маркетирование сделки в соответствии с Правилом 144А дает доступ к квалифицированным институциональным инвесторам из США (проведение встреч и рассылка проспекта, получение заявок), однако усложняет процесс размещения:

• сделка должна состояться не позднее 135 дней с последней отчетной даты, т. е. не позднее 12 февраля, 15 мая, 12 августа (de facto не позднее середины июля из-за начала сезона отпусков) или 12 ноября. Это требование, получившее название «правило 135 дней», предъявляется аудиторами при выпуске комфортных писем по стандарту SAS72;

• юридические консультанты более строго подходят к подготовке международного проспекта, поскольку от них требуется предоставление банкам-организаторам заключений о полном раскрытии информации («юридические заключения 10b-5»).

При проведении размещения по Положению С возможность привлечения спроса со стороны американских инвесторов сохраняется, однако ограничивается их «офшорными» фондами. При этом проведение встреч / предоставление материалов в США и получение заявок из США не допускаются.

Применительно к нашей выборке первоначальных размещений 2006–2008 гг. при проведении сделок по Правилу 144А на американских инвесторов в среднем приходилось 24,2 % от общего спроса (график I.1–2).

В размещениях, проведенных по Положению С, доля американских инвесторов в среднем составляла 12,6 % (график I.1–3)

Таким образом, Правило 144А обеспечивает в среднем 11,6 % дополнительного спроса от американских инвесторов.

Несмотря на возможность приобретения депозитарных расписок по Правилу 144А, многие фонды из США предпочитают инвестировать в депозитарные расписки по Положению С через «офшорные» фонды (график I.1–4). Это связано с тем, что депозитарные расписки по Положению С более ликвидны. Вычитая из общего американского спроса (24,2 %) объемы, приобретенные в форме депозитарных расписок по Правилу 144А (11 %), получаем, что более половины спроса из США привлекается в форме депозитарных расписок по Положению С. Таким образом, практическое применение Правила 144А во многом состоит в том, чтобы маркетировать расписки по Положению С в США.

Маркетирование сделки в соответствии с Правилом 144А дает доступ к квалифицированным институциональным инвесторам из США (проведение встреч и рассылка проспекта, получение заявок), однако усложняет процесс размещения:

• сделка должна состояться не позднее 135 дней с последней отчетной даты, т. е. не позднее 12 февраля, 15 мая, 12 августа (de facto не позднее середины июля из-за начала сезона отпусков) или 12 ноября. Это требование, получившее название «правило 135 дней», предъявляется аудиторами при выпуске комфортных писем по стандарту SAS72;

• юридические консультанты более строго подходят к подготовке международного проспекта, поскольку от них требуется предоставление банкам-организаторам заключений о полном раскрытии информации («юридические заключения 10b-5»).

При проведении размещения по Положению С возможность привлечения спроса со стороны американских инвесторов сохраняется, однако ограничивается их «офшорными» фондами. При этом проведение встреч / предоставление материалов в США и получение заявок из США не допускаются.

Применительно к нашей выборке первоначальных размещений 2006–2008 гг. при проведении сделок по Правилу 144А на американских инвесторов в среднем приходилось 24,2 % от общего спроса (график I.1–2).

В размещениях, проведенных по Положению С, доля американских инвесторов в среднем составляла 12,6 % (график I.1–3)

Таким образом, Правило 144А обеспечивает в среднем 11,6 % дополнительного спроса от американских инвесторов.

Несмотря на возможность приобретения депозитарных расписок по Правилу 144А, многие фонды из США предпочитают инвестировать в депозитарные расписки по Положению С через «офшорные» фонды (график I.1–4). Это связано с тем, что депозитарные расписки по Положению С более ликвидны. Вычитая из общего американского спроса (24,2 %) объемы, приобретенные в форме депозитарных расписок по Правилу 144А (11 %), получаем, что более половины спроса из США привлекается в форме депозитарных расписок по Положению С. Таким образом, практическое применение Правила 144А во многом состоит в том, чтобы маркетировать расписки по Положению С в США.