Страница:

70-е годы XX века. Финансовые фьючерсы

Несмотря на то что долгое время различные государства ограничивали и запрещали торговлю фьючерсами и опционами, в 1972 году на Чикагской товарной бирже (Chicago Mercantile Exchange – СМЕ) было создано новое подразделение – Международный валютный рынок (International Monetary Market – IMM), которое стало первой специализированной биржевой площадкой для торговли финансовыми фьючерсными контрактами – валютными фьючерсами. До этого момента в качестве базового актива фьючерсов использовались только товары.

В том же году СВОТ получила отказ в разрешении начать торговлю фьючерсами на акции. В ответ на запрет она учредила в 1973 году Чикагскую опционную биржу (Chicago Board Options Exchange – СВОЕ). Это был год, когда Фишер Блэк и Майрон Шоулз опубликовали свою формулу определения цены опционов.

К концу 70-х годов финансовые фьючерсы получили всеобщее признание, и ими торговали на биржах по всему миру.

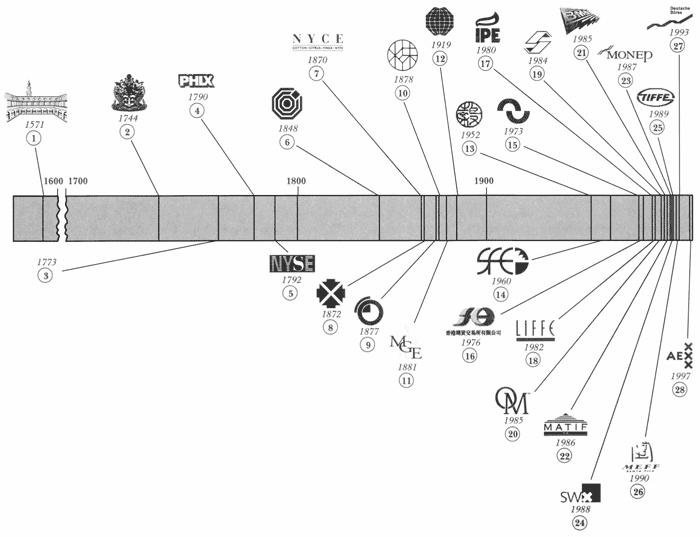

В нашем историческом очерке упоминались некоторые биржи. В завершение раздела мы приводим рисунок, на котором обозначены даты основания наиболее известных бирж мира, торгующих деривативами.80-е годы XX века. Свопы и внебиржевые деривативы

Торговля на бирже осуществляется путем открытого торга, в процессе которого трейдеры выкрикивают свои условия, делая их известными для всех присутствующих в биржевом зале. Однако деривативные контракты могут заключаться и конфиденциально, например с глазу на глаз, по телефону, с помощью телетайпа. В этом случае они называются внебиржевыми (ОТС).

Хотя внебиржевые форвардные и опционные контракты существовали и до этого, лишь в 80-е годы торговля ими приобрела значительные масштабы. Именно в это время впервые стала заметной роль свопов.

Среди первых свопов были и такие, которые предусматривали обмен процентными платежами по займам, когда одна сторона обменивала свою фиксированную процентную ставку на плавающую процентную ставку, имеющуюся у другой стороны.

1. Королевская биржа, Лондон

2. Балтийская биржа, Лондон

3. Лондонская фондовая биржа (LSE)

4. Фондовая биржа Филадельфии (PHLX)

5. Нью-Йоркская фондовая биржа (NYSE)

6. Чикагская срочная товарная биржа (CBOT)

7. Хлопковая биржа Нью-Йорка (NYCE)

8. Нью-Йоркская товарная биржа (NYMEX)

9. Лондонская биржа металлов (LME)

10. Токийская фондовая биржа (TSE)

11. Зерновая биржа Миннеаполиса (MGE)

12. Чикагская товарная биржа (CME)

13. Токийская зерновая биржа

14. Срочная биржа Сиднея (SFE)

15. Чикагская опционная биржа (CBOE)

16. Срочная биржа Гонконга

17. Международная нефтяная биржа, Лондон (IPE)

18. Лондонская международная биржа финансовых фьючерсов и опционов (LIFFE)

19. Международная денежная биржа Сингапура (SIMEX)

20. Рынок шведских опционов, Стокгольм (OM)

21. Бразильская товарная и фьючерсная биржа (BM&F)

22. Французская международная биржа финансовых фьючерсов (MATIF)

23. Парижский рынок обращающихся опционов (MONEP)

24. Швейцарская биржа финансовых фьючерсов и опционов (SOFFEX)

25. Токийская международная биржа финансовых фьючерсов (TIFFE)

26. Рынок финансовых фьючерсов, Барселона (MEFF)

27. Немецкая фондовая биржа

28. Амстердамские биржи – объединение Амстердамской фондовой биржи (1602 г.) и Европейской опционной биржи (1978 г.)

Зачем нужны деривативы

В рассмотренных выше примерах применения форвардного и опционного контрактов мы уже упоминали риски и выгоды, возникающие у покупателя автомобиля. Очевидно, что подобному риску подвергается и дилер, т. е. продавец: покупатель, например, может оказаться не в состоянии заплатить за машину.

Деривативы имеют очень большое значение для управления рисками, поскольку позволяют разделять их и ограничивать. Деривативы используются для перенесения элементов риска и, таким образом, могут служить определенной формой страховки.

Возможность перенесения рисков влечет для сторон контракта необходимость идентификации всех связанных с ним рисков, прежде чем контракт будет подписан.

Кроме того, не следует забывать, что деривативы – это производный инструмент, поэтому риски, связанные с торговлей ими, зависят от того, что происходит с базовым активом. Так, если расчетная цена дериватива основывается на наличной цене товара, которая изменяется ежедневно, то риски, связанные с этим деривативом, также будут меняться ежедневно. Иными словами, риски и позиции требуют непрерывного мониторинга, поскольку как прибыли, так и убытки могут быть очень значительными.

Прежде чем продолжить изучение материала, попробуйте ответить на вопрос, кто пользуется деривативами. Изложите свои представления о том, кто может применять форварды, фьючерсы, опционы и свопы. Мы не приводим ответов к этому заданию, поскольку следующий раздел полностью раскрывает тему.

Деривативы имеют очень большое значение для управления рисками, поскольку позволяют разделять их и ограничивать. Деривативы используются для перенесения элементов риска и, таким образом, могут служить определенной формой страховки.

Возможность перенесения рисков влечет для сторон контракта необходимость идентификации всех связанных с ним рисков, прежде чем контракт будет подписан.

Кроме того, не следует забывать, что деривативы – это производный инструмент, поэтому риски, связанные с торговлей ими, зависят от того, что происходит с базовым активом. Так, если расчетная цена дериватива основывается на наличной цене товара, которая изменяется ежедневно, то риски, связанные с этим деривативом, также будут меняться ежедневно. Иными словами, риски и позиции требуют непрерывного мониторинга, поскольку как прибыли, так и убытки могут быть очень значительными.

Прежде чем продолжить изучение материала, попробуйте ответить на вопрос, кто пользуется деривативами. Изложите свои представления о том, кто может применять форварды, фьючерсы, опционы и свопы. Мы не приводим ответов к этому заданию, поскольку следующий раздел полностью раскрывает тему.

Кто пользуется деривативами

Деривативами может воспользоваться тот, кто, столкнувшись с нежелательным риском, хочет перенести этот риск на другую сторону, которая согласна принять его. Изначально производители товаров использовали форвардные и фьючерсные контракты для хеджирования, т. е. снижения ценового риска.

Представьте себе, что вы фермер, выращивающий рис или кукурузу, и хотите защитить будущую стоимость своего урожая от ценовых колебаний. Вы можете это сделать, хеджируя свою позицию. Иначе говоря, вы продаете урожай сегодня по цене, которая будет гарантированно выплачена в момент поставки урожая в будущем. Если текущая наличная цена на зерно в момент поставки окажется выше гарантированной, вы не сможете получить выгоду, поскольку связаны контрактом и имеете право получить только оговоренную цену поставки. Убытки или прибыли на наличном рынке компенсируются прибылями или убытками по фьючерсному контракту.

Вот если бы вы воспользовались опционом, то получили бы контракт, который дает право, но не обязывает, продать ваш урожай в будущем. Если будущие наличные цены окажутся более выгодными, чем опционная цена, вы вправе продать урожай по ним. Кроме того, использование опциона ограничивает возможные убытки. Промышленники, потребляющие товарно-сырьевую продукцию, также используют деривативы для хеджирования своих позиций, что позволяет им прогнозировать производственные издержки и поддерживать их стабильность.

Когда производители товарно-сырьевой продукции хеджируют свои позиции, кто является их контрагентом? Чаще всего это другие хеджеры, например промышленники, однако среди них могут быть и спекулянты. Спекулянт занимает противоположную хеджеру позицию и принимает на себя риск в расчете получить прибыль при благоприятном изменении цен.

Кроме того, существуют еще и арбитражеры, которые торгуют деривативами с целью игры на разнице цен на различных рынках производных инструментов или между деривативами и наличными базовыми активами.

Рост оборота по свопам и внебиржевым опционам в последнее время был связан с их все более широким использованием правительствами, международными корпорациями и крупными институциональными и финансовыми инвесторами. Эти участники рынка деривативов используют производные инструменты в следующих целях:

• снижения стоимости международного финансирования;

• обеспечения более благоприятных валютных курсов на международных рынках;

• хеджирования ценовых рисков;

• диверсификации источников финансирования и управления рисками.

Число производных инструментов и объем торговли ими значительно увеличиваются год от года. На графике представлены объемы торговли фьючерсами и опционами на десяти крупнейших международных биржах в 1995 году.

Вместе с тем с использованием деривативов связано банкротство ряда известных банков и убытки, оцениваемые в миллиарды американских долларов. В одних случаях убытки появлялись в течение очень короткого времени, как в Barings Bank, в других же – были результатом многолетнего применения ошибочной торговой стратегии, как в случае Sumitomo Corporation.

Подведем итог.

• Деривативы неизменно связаны с риском, именно риск стал причиной их появления. Риски, связанные с деривативами, необходимо идентифицировать, ими следует управлять.

• Многие корпорации и организации очень успешно используют деривативы и получают выгоду от работы с ними.

• К сожалению, на рынках приходится сталкиваться с недостаточно глубоким пониманием деривативов, и, учитывая природу спекуляций, убытки могут быть громадными. Когда организации встают перед лицом краха и убытков, им необходимо тщательно проанализировать применяемые процедуры управления рисками, в том числе и роль деривативов.

Может показаться, что торговля деривативами – это всего лишь одна из форм азартной игры, которая не преследует цели получения выгоды. Однако приведенная ниже цитата показывает, что это не так.

На графике виден ясный понижательный тренд с почти классической формой волны. Что же стало причиной такого падения цен? Стоит лишь взглянуть на заголовки финансовых и международных изданий того периода, чтобы увидеть: был обнаружен «трейдер-жулик», торговавший в нарушение правил и навлекший громадные убытки на свою организацию. Японская компания-гигант Sumitomo Corporation потеряла ошеломляющую сумму – 2,6 млрд долларов, торгуя медью на Лондонской бирже металлов, а также форвардными и фьючерсными контрактами.

Известны и другие организации, столкнувшиеся с убытками из-за слабого финансового контроля и неэффективной торговой стратегии. Ниже перечислены некоторые из них.

Итак, вы получили определенные представления о том, кто пользуется деривативами. Возникает вопрос: как ими торгуют?

Представьте себе, что вы фермер, выращивающий рис или кукурузу, и хотите защитить будущую стоимость своего урожая от ценовых колебаний. Вы можете это сделать, хеджируя свою позицию. Иначе говоря, вы продаете урожай сегодня по цене, которая будет гарантированно выплачена в момент поставки урожая в будущем. Если текущая наличная цена на зерно в момент поставки окажется выше гарантированной, вы не сможете получить выгоду, поскольку связаны контрактом и имеете право получить только оговоренную цену поставки. Убытки или прибыли на наличном рынке компенсируются прибылями или убытками по фьючерсному контракту.

Вот если бы вы воспользовались опционом, то получили бы контракт, который дает право, но не обязывает, продать ваш урожай в будущем. Если будущие наличные цены окажутся более выгодными, чем опционная цена, вы вправе продать урожай по ним. Кроме того, использование опциона ограничивает возможные убытки. Промышленники, потребляющие товарно-сырьевую продукцию, также используют деривативы для хеджирования своих позиций, что позволяет им прогнозировать производственные издержки и поддерживать их стабильность.

Когда производители товарно-сырьевой продукции хеджируют свои позиции, кто является их контрагентом? Чаще всего это другие хеджеры, например промышленники, однако среди них могут быть и спекулянты. Спекулянт занимает противоположную хеджеру позицию и принимает на себя риск в расчете получить прибыль при благоприятном изменении цен.

Кроме того, существуют еще и арбитражеры, которые торгуют деривативами с целью игры на разнице цен на различных рынках производных инструментов или между деривативами и наличными базовыми активами.

Рост оборота по свопам и внебиржевым опционам в последнее время был связан с их все более широким использованием правительствами, международными корпорациями и крупными институциональными и финансовыми инвесторами. Эти участники рынка деривативов используют производные инструменты в следующих целях:

• снижения стоимости международного финансирования;

• обеспечения более благоприятных валютных курсов на международных рынках;

• хеджирования ценовых рисков;

• диверсификации источников финансирования и управления рисками.

Число производных инструментов и объем торговли ими значительно увеличиваются год от года. На графике представлены объемы торговли фьючерсами и опционами на десяти крупнейших международных биржах в 1995 году.

Вместе с тем с использованием деривативов связано банкротство ряда известных банков и убытки, оцениваемые в миллиарды американских долларов. В одних случаях убытки появлялись в течение очень короткого времени, как в Barings Bank, в других же – были результатом многолетнего применения ошибочной торговой стратегии, как в случае Sumitomo Corporation.

Подведем итог.

• Деривативы неизменно связаны с риском, именно риск стал причиной их появления. Риски, связанные с деривативами, необходимо идентифицировать, ими следует управлять.

• Многие корпорации и организации очень успешно используют деривативы и получают выгоду от работы с ними.

• К сожалению, на рынках приходится сталкиваться с недостаточно глубоким пониманием деривативов, и, учитывая природу спекуляций, убытки могут быть громадными. Когда организации встают перед лицом краха и убытков, им необходимо тщательно проанализировать применяемые процедуры управления рисками, в том числе и роль деривативов.

Может показаться, что торговля деривативами – это всего лишь одна из форм азартной игры, которая не преследует цели получения выгоды. Однако приведенная ниже цитата показывает, что это не так.

«Ставить на лошадь – это азартная игра; ставить на то, что вам придут три пиковые карты, – это развлечение; ставить на то, что хлопок поднимется на три пункта, – это бизнес. Чувствуете разницу?»Громадные убытки в обоих вышеупомянутых случаях были связаны с «незаконными» или «непрофессиональными» операциями трейдеров. Посмотрите, как развивались события в случае Sumitomo Corporation. На графике показаны ежедневные цены закрытия торгов по меди на Лондонской бирже металлов с марта по сентябрь 1996 года. С середины мая до конца июня наблюдалось значительное снижение цен.

Роберт Пардо, Technical Analysis of Stocks and Commodities, Vol. 3:5 (177–183), 1985

На графике виден ясный понижательный тренд с почти классической формой волны. Что же стало причиной такого падения цен? Стоит лишь взглянуть на заголовки финансовых и международных изданий того периода, чтобы увидеть: был обнаружен «трейдер-жулик», торговавший в нарушение правил и навлекший громадные убытки на свою организацию. Японская компания-гигант Sumitomo Corporation потеряла ошеломляющую сумму – 2,6 млрд долларов, торгуя медью на Лондонской бирже металлов, а также форвардными и фьючерсными контрактами.

Известны и другие организации, столкнувшиеся с убытками из-за слабого финансового контроля и неэффективной торговой стратегии. Ниже перечислены некоторые из них.

Итак, вы получили определенные представления о том, кто пользуется деривативами. Возникает вопрос: как ими торгуют?

Как торгуют деривативами

Трейдеры – это рыночные игроки, покупающие и продающие деривативы от имени своих клиентов или за свой счет на финансовых и товарных рынках. Существуют три основных способа торговли:

• внебиржевая торговля;

• торговля в зале биржи путем открытого торга с выкрикиванием котировок;

• торговля с использованием систем автоматизированного поиска совпадающих приказов, например GLOBEX.

Трейдеры, специализирующиеся на деривативах, могут работать на любых рынках, покупая и продавая фьючерсы, опционы, свопы и т. д.

На некоторых рынках существуют брокеры, которые действуют как посредники между трейдерами и клиентами. Обычно брокеры не торгуют за свой счет, а получают комиссионные за организованные ими сделки.

И трейдерам, и брокерам необходима самая свежая финансовая информация, которую поставляет Reuters и другие службы, в том числе:

• информация по базовым инструментам;

• данные технического анализа;

• биржевые цены;

• новостная информация.

• внебиржевая торговля;

• торговля в зале биржи путем открытого торга с выкрикиванием котировок;

• торговля с использованием систем автоматизированного поиска совпадающих приказов, например GLOBEX.

Трейдеры, специализирующиеся на деривативах, могут работать на любых рынках, покупая и продавая фьючерсы, опционы, свопы и т. д.

На некоторых рынках существуют брокеры, которые действуют как посредники между трейдерами и клиентами. Обычно брокеры не торгуют за свой счет, а получают комиссионные за организованные ими сделки.

И трейдерам, и брокерам необходима самая свежая финансовая информация, которую поставляет Reuters и другие службы, в том числе:

• информация по базовым инструментам;

• данные технического анализа;

• биржевые цены;

• новостная информация.

Открытый торг в зале биржи

Главная задача биржи – создание безопасной торговой среды. Биржи дают разрешение на участие в торгах и принимают правила, регулирующие, например, порядок торговли и разрешения споров. Трейдеры или брокеры, работающие в зале биржи, передают друг другу информацию о сделках голосом и жестами. На таких биржах, как LIFFE, CME и SIMEX, зал представляет собой яркое и шумное зрелище, биржевые торги могут показаться со стороны полным хаосом! Торговые залы более мелких бирж впечатляют в меньшей степени, однако и в них торги ведутся голосом и жестами.

Внебиржевая торговля

Понятие «внебиржевая торговля» – Over-The-Counter (OTC), или «через стойку», – восходит к тем дням, когда ценные бумаги в буквальном смысле передавались через банковскую стойку. В настоящее время это понятие используется применительно к рынкам, у которых нет конкретного местонахождения, на которых торговля регулируется менее строго и которые могут быть по своему характеру международными. Сделки на них заключаются напрямую между принципалом и дилером по телефону или через компьютерную сеть в отличие от торгов в биржевом зале.

Системы автоматизированного поиска совпадающих приказов

Многие биржи используют системы автоматического сопоставления приказов для продления торговой сессии. Эти системы являются либо совместными предприятиями, как, например, GLOBEX, которая представляет собой детище Reuters/MATIF/SIMEX, либо принадлежат одной бирже, как Автоматизированная система торговли в «яме» (Automated Pit Trading – APT) на LIFFE.

В автоматизированных системах действуют те же правила торговли, что и в биржевом зале. Кроме того, они обеспечивают анонимность торговли, за что их иногда называют электронными брокерами. Подобные системы характеризуются следующими отличительными признаками:

• пользователи вводят свои приказы на покупку и продажу в центральную базу;

• информация о спросе и предложении распространяется между всеми участниками рынка;

• система идентифицирует совпадающие, или «парные», приказы, подходящие для заключения сделки, на основе цены, объема, кредита и других правил, действующих на рынке.

В автоматизированных системах действуют те же правила торговли, что и в биржевом зале. Кроме того, они обеспечивают анонимность торговли, за что их иногда называют электронными брокерами. Подобные системы характеризуются следующими отличительными признаками:

• пользователи вводят свои приказы на покупку и продажу в центральную базу;

• информация о спросе и предложении распространяется между всеми участниками рынка;

• система идентифицирует совпадающие, или «парные», приказы, подходящие для заключения сделки, на основе цены, объема, кредита и других правил, действующих на рынке.

Сравнение биржевой и внебиржевой торговли

Хотя на биржах ежемесячно продаются миллионы контрактов на сумму, эквивалентную миллиардам долларов, значение внебиржевого рынка возрастает по мере углубления понимания сущности деривативов и изменения финансовых потребностей участников рынка. Ниже показан суммарный квартальный оборот по числу контрактов шести крупнейших международных бирж.

На внебиржевых рынках чаще всего встречаются простые (plain vanilla), т. е. без каких-либо особых условий, форварды, свопы и опционы. Простые контракты имеют стандартную спецификацию и торгуются в соответствии с общепринятыми рыночными правилами. Инструменты с особыми условиями называются экзотическими.

Из приведенных ниже таблиц видно, что в настоящее время на мировых внебиржевых и биржевых рынках деривативов преобладают процентные инструменты. Стоимость инструментов, находящихся в обращении, включает в себя условную или номинальную стоимость внебиржевых контрактов, по которым еще не произведен расчет или не наступил срок.

Хотя на процентные деривативы приходится очень большая доля биржевой торговли, не меньшее значение имеют и индексные деривативы. Это подтверждается, в частности, данными по оборотам, приходившимся в апреле 1996 года на десять наиболее популярных видов контрактов. Следует также иметь в виду, что среди бирж существует специализация на определенных видах деривативов, а кроме того, они постоянно вводят новые продукты и отказываются от старых, не отвечающих потребностям рынка.

Для наглядности представим основные различия между биржевыми и внебиржевыми деривативами в табличной форме.

Внебиржевая торговля по самой своей природе конфиденциальна, и детали сделок обычно не являются предметом открытого обсуждения. Биржевые торги, напротив, – яркий, шумный и хаотичный процесс. Трейдеры передают друг другу информацию о сделках голосом и жестами.

Любопытно описывает в статье «Into the Pit» свой первый день в качестве члена Международного опционного рынка (International Options Market – IOM) на Чикагской товарной бирже (CME) Джозеф Уилсон. Приведенная ниже выдержка дает некоторое представление о волнующей атмосфере торгов в «яме» биржевого зала.

Мари Полик, трейдер, торгующий казначейскими облигациями в биржевом зале, объясняет в статье «She flashes signals from the pit at CBOT» значение языка жестов следующим образом.

Резюме

Резюме

Завершив изучение первого раздела книги, вы должны иметь четкое представление о следующем:

• Что такое деривативы?

• Зачем нужны деривативы?

• Кто пользуется деривативами?

• Как торгуют деривативами и как их используют?

Далее вам предстоит разобраться с тем, как используются деривативы. В последующих разделах вы найдете более детальное описание деривативов и приемов торговли ими, в частности:

• форвардных и фьючерсных контрактов;

• опционных контрактов;

• свопов;

• управления рисками и торговлей.

Проверьте свои знания, используя контрольные вопросы на следующей странице. Приведенный далее обзор пройденного материала облегчит усвоение нового.

Derivatives Handbook: Risk Management and Control Robert J. Schwartz and Clifford W. Smith (ed), John Wiley & Sons, Inc., 1997 ISBN 0 471 15765 1

Derivatives: The Theory and Practice of Financial Engineering Paul Wilmott, John Wiley & Sons, Inc., 1998 ISBN 0 471 98389 6

Derivatives Demystified: Using Structured Financial Products John C. Braddock, John Wiley & Sons, Inc., 1997 ISBN 0 471 14633 1

Merton Miller on Derivatives Merton H. Miller, John Wiley & Sons, Inc., 1997 ISBN 0 471 18340 7

The Theory of Futures Trading Asia Publishing House, 1965

Understanding Derivatives Bob Reynolds, FT/Pitman Publishing, 1995 ISBN 0 273 61378 2

A Short History of Financial Euphoria John K. Galbraith, Whittle Books/ Penguin Books, 1994 ISBN 0 14 023856 5

Extraordinary Popular Delusions and the Madness of Crowds Charles Mackay, Wordsworth Editions Ltd, 1995 – originally published in 1841 ISBN 0 85326 349 4

Другие издания

Chicago Mercantile Exchange

• A World Marketplace

Chicago Board of Trade

• Action in the Marketplace

• The Commodity Trading Manual, Chicago Board of Trade, 1989

Options Clearing Corporation

• Characteristics and Risks of Standardised Options

London International Financial Futures and Options Exchange

• LIFFE: An Introduction

Credit Suisse

• A Guide to foreign exchange and the money markets, Credit Suisse Special Publications, Vol. 80, 1992

Swiss Bank Corporation

• Financial Futures and Options

На внебиржевых рынках чаще всего встречаются простые (plain vanilla), т. е. без каких-либо особых условий, форварды, свопы и опционы. Простые контракты имеют стандартную спецификацию и торгуются в соответствии с общепринятыми рыночными правилами. Инструменты с особыми условиями называются экзотическими.

Из приведенных ниже таблиц видно, что в настоящее время на мировых внебиржевых и биржевых рынках деривативов преобладают процентные инструменты. Стоимость инструментов, находящихся в обращении, включает в себя условную или номинальную стоимость внебиржевых контрактов, по которым еще не произведен расчет или не наступил срок.

Хотя на процентные деривативы приходится очень большая доля биржевой торговли, не меньшее значение имеют и индексные деривативы. Это подтверждается, в частности, данными по оборотам, приходившимся в апреле 1996 года на десять наиболее популярных видов контрактов. Следует также иметь в виду, что среди бирж существует специализация на определенных видах деривативов, а кроме того, они постоянно вводят новые продукты и отказываются от старых, не отвечающих потребностям рынка.

Для наглядности представим основные различия между биржевыми и внебиржевыми деривативами в табличной форме.

Внебиржевая торговля по самой своей природе конфиденциальна, и детали сделок обычно не являются предметом открытого обсуждения. Биржевые торги, напротив, – яркий, шумный и хаотичный процесс. Трейдеры передают друг другу информацию о сделках голосом и жестами.

Любопытно описывает в статье «Into the Pit» свой первый день в качестве члена Международного опционного рынка (International Options Market – IOM) на Чикагской товарной бирже (CME) Джозеф Уилсон. Приведенная ниже выдержка дает некоторое представление о волнующей атмосфере торгов в «яме» биржевого зала.

«Ладони вспотели. Сердце готово выпрыгнуть. Яма начинает раскачиваться взад-вперед в такт выкрикиваемым котировкам. Публика толкается, стремясь занять позицию повыгоднее. Меня охватывает то крайнее возбуждение, то абсолютная паника».

Мари Полик, трейдер, торгующий казначейскими облигациями в биржевом зале, объясняет в статье «She flashes signals from the pit at CBOT» значение языка жестов следующим образом.

«Жесты жизненно важны. Это самый быстрый способ размещения приказа на непрерывно меняющемся рынке, где каждая секунда может стоить очень дорого».

РезюмеЗавершив изучение первого раздела книги, вы должны иметь четкое представление о следующем:

• Что такое деривативы?

• Зачем нужны деривативы?

• Кто пользуется деривативами?

• Как торгуют деривативами и как их используют?

Далее вам предстоит разобраться с тем, как используются деривативы. В последующих разделах вы найдете более детальное описание деривативов и приемов торговли ими, в частности:

• форвардных и фьючерсных контрактов;

• опционных контрактов;

• свопов;

• управления рисками и торговлей.

Проверьте свои знания, используя контрольные вопросы на следующей странице. Приведенный далее обзор пройденного материала облегчит усвоение нового.

Дополнительные источники информации

КнигиDerivatives Handbook: Risk Management and Control Robert J. Schwartz and Clifford W. Smith (ed), John Wiley & Sons, Inc., 1997 ISBN 0 471 15765 1

Derivatives: The Theory and Practice of Financial Engineering Paul Wilmott, John Wiley & Sons, Inc., 1998 ISBN 0 471 98389 6

Derivatives Demystified: Using Structured Financial Products John C. Braddock, John Wiley & Sons, Inc., 1997 ISBN 0 471 14633 1

Merton Miller on Derivatives Merton H. Miller, John Wiley & Sons, Inc., 1997 ISBN 0 471 18340 7

The Theory of Futures Trading Asia Publishing House, 1965

Understanding Derivatives Bob Reynolds, FT/Pitman Publishing, 1995 ISBN 0 273 61378 2

A Short History of Financial Euphoria John K. Galbraith, Whittle Books/ Penguin Books, 1994 ISBN 0 14 023856 5

Extraordinary Popular Delusions and the Madness of Crowds Charles Mackay, Wordsworth Editions Ltd, 1995 – originally published in 1841 ISBN 0 85326 349 4

Другие издания

Chicago Mercantile Exchange

• A World Marketplace

Chicago Board of Trade

• Action in the Marketplace

• The Commodity Trading Manual, Chicago Board of Trade, 1989

Options Clearing Corporation

• Characteristics and Risks of Standardised Options

London International Financial Futures and Options Exchange

• LIFFE: An Introduction

Credit Suisse

• A Guide to foreign exchange and the money markets, Credit Suisse Special Publications, Vol. 80, 1992

Swiss Bank Corporation

• Financial Futures and Options

2. Форвардные и фьючерсные контракты

Трудно предсказывать что-либо, особенно будущее.

Лоренс П. «Йог» Берра, американский бейсболист и философ

Введение

Концепция форвардной торговли, т. е. покупки и продажи актива с поставкой его в будущем, зародилась на первых товарных рынках.

В принципе все существующие рынки, на которых ведется торговля активами и финансовыми инструментами, можно разделить на две большие группы:

• наличные, или спот-рынки;

• форвардные или фьючерсные рынки.

В принципе все существующие рынки, на которых ведется торговля активами и финансовыми инструментами, можно разделить на две большие группы:

• наличные, или спот-рынки;

• форвардные или фьючерсные рынки.

Наличные, или спот-рынки

На этих рынках трейдеры покупают и продают реальный – физический – товар, производя расчет наличными, как правило, через два рабочих дня. Именно поэтому эти рынки и называют наличными. Возможно, вам знакомы валютные спот-рынки, на которых товаром является иностранная валюта.

Обычно наличные, или спот-операции являются внебиржевыми (ОТС), однако некоторые товары, например чай, перец и пряности, продают на аукционах. Такие сделки не стандартизованы, условия каждой из них, т. е. дата поставки, место, качество и количество товара, являются предметом переговоров.

Стороны сделки должны предельно четко оговаривать условия контракта, поскольку любая внебиржевая операция связана с риском, который необходимо оценивать. Всегда под вопросом находится способность продавца поставить товар и способность покупателя оплатить его при поставке.

Подобные контракты конфиденциальны, контрагенты не представляют отчетности, которая раскрывала бы конкретные условия сделок и делала бы их прозрачными. Тем не менее некоторые биржи, маркетмейкеры и официальные организации котируют спот-цены на товар, физическая поставка которого производится через два рабочих дня, подобно тому, как это делается на валютных рынках.

На спот-рынках энергоносителей срок поставки варьирует от 2 до 15 дней, поэтому следует соблюдать осторожность при использовании термина «наличный».

Наличные, или спот-цены на самую различную товарно-сырьевую продукцию можно найти в таких финансовых изданиях, как Financial Times или The Wall Street Journal, а также в информационных продуктах таких служб, как Reuters.

На приведенном ниже экране представлены последние спот-курсы основных валют по отношению к доллару США.

Здесь показаны спот-цены на цветные и драгоценные металлы.

На разных рынках термин «спот» имеет различный смысл. В некоторых фьючерсных контрактах он обозначает первый контрактный месяц – так что будьте внимательны!

Следует помнить, что наличные цены являются ориентировочными, их не обязательно используют в сделках.

Торговля товарами и энергоносителями по большей части осуществляется с использованием производных инструментов, а на наличные сделки приходится лишь около 10 %. Спрашивается, почему наличным ценам уделяется такое внимание?

Как вы уже могли заметить, производители и потребители такой товарно-сырьевой продукции, как рис, кукуруза и сырая нефть, всегда стремятся зафиксировать будущие доходы или издержки с тем, чтобы иметь возможность планировать свой бизнес. Цены же на товары непредсказуемы и изменчивы. На них влияет множество факторов, например погодные условия, неурожаи, политические события, забастовки. Покупатели и продавцы товаров пытаются защитить себя от риска ценовых колебаний. Если нефтянику удастся установить цену на сырую нефть, которую он поставит в будущем, уже сегодня, то он сможет прогнозировать денежные потоки и управлять будущими финансовыми обязательствами. Если нефтеперерабатывающий завод получит возможность зафиксировать цену будущих поставок сырой нефти, он сможет заранее установить цены на энергоносители.

Первое решение дилеммы, стоящей перед производителями и потребителями, было относительно простым. Покупатель и продавец заключали форвардный контракт на поставку товара по заранее определенной цене на некую будущую дату. Один из первых современных контрактов «на будущую поставку» – так назывались тогда форвардные контракты – был заключен на Чикагской срочной товарной бирже (CBOT) в марте 1851 года и предусматривал поставку кукурузы в июне того же года. Подобно внебиржевым сделкам, первые форвардные контракты были связаны с определенным риском: качество поставленного товара не всегда соответствовало оговоренному, поставка нередко производилась с опозданием, а некоторые контракты так и оставались неисполненными.

Рассмотрим более подробно деривативы, предусматривающие поставку актива или финансового инструмента на будущую дату. К ним относятся:

• форвардные контракты;

• фьючерсные контракты.

Обычно наличные, или спот-операции являются внебиржевыми (ОТС), однако некоторые товары, например чай, перец и пряности, продают на аукционах. Такие сделки не стандартизованы, условия каждой из них, т. е. дата поставки, место, качество и количество товара, являются предметом переговоров.

Стороны сделки должны предельно четко оговаривать условия контракта, поскольку любая внебиржевая операция связана с риском, который необходимо оценивать. Всегда под вопросом находится способность продавца поставить товар и способность покупателя оплатить его при поставке.

Подобные контракты конфиденциальны, контрагенты не представляют отчетности, которая раскрывала бы конкретные условия сделок и делала бы их прозрачными. Тем не менее некоторые биржи, маркетмейкеры и официальные организации котируют спот-цены на товар, физическая поставка которого производится через два рабочих дня, подобно тому, как это делается на валютных рынках.

На спот-рынках энергоносителей срок поставки варьирует от 2 до 15 дней, поэтому следует соблюдать осторожность при использовании термина «наличный».

Наличные, или спот-цены на самую различную товарно-сырьевую продукцию можно найти в таких финансовых изданиях, как Financial Times или The Wall Street Journal, а также в информационных продуктах таких служб, как Reuters.

На приведенном ниже экране представлены последние спот-курсы основных валют по отношению к доллару США.

Здесь показаны спот-цены на цветные и драгоценные металлы.

На разных рынках термин «спот» имеет различный смысл. В некоторых фьючерсных контрактах он обозначает первый контрактный месяц – так что будьте внимательны!

Следует помнить, что наличные цены являются ориентировочными, их не обязательно используют в сделках.

Торговля товарами и энергоносителями по большей части осуществляется с использованием производных инструментов, а на наличные сделки приходится лишь около 10 %. Спрашивается, почему наличным ценам уделяется такое внимание?

Как вы уже могли заметить, производители и потребители такой товарно-сырьевой продукции, как рис, кукуруза и сырая нефть, всегда стремятся зафиксировать будущие доходы или издержки с тем, чтобы иметь возможность планировать свой бизнес. Цены же на товары непредсказуемы и изменчивы. На них влияет множество факторов, например погодные условия, неурожаи, политические события, забастовки. Покупатели и продавцы товаров пытаются защитить себя от риска ценовых колебаний. Если нефтянику удастся установить цену на сырую нефть, которую он поставит в будущем, уже сегодня, то он сможет прогнозировать денежные потоки и управлять будущими финансовыми обязательствами. Если нефтеперерабатывающий завод получит возможность зафиксировать цену будущих поставок сырой нефти, он сможет заранее установить цены на энергоносители.

Первое решение дилеммы, стоящей перед производителями и потребителями, было относительно простым. Покупатель и продавец заключали форвардный контракт на поставку товара по заранее определенной цене на некую будущую дату. Один из первых современных контрактов «на будущую поставку» – так назывались тогда форвардные контракты – был заключен на Чикагской срочной товарной бирже (CBOT) в марте 1851 года и предусматривал поставку кукурузы в июне того же года. Подобно внебиржевым сделкам, первые форвардные контракты были связаны с определенным риском: качество поставленного товара не всегда соответствовало оговоренному, поставка нередко производилась с опозданием, а некоторые контракты так и оставались неисполненными.

Рассмотрим более подробно деривативы, предусматривающие поставку актива или финансового инструмента на будущую дату. К ним относятся:

• форвардные контракты;

• фьючерсные контракты.

Форвардные контракты

На рынках можно встретить форварды на различные товарно-сырьевые продукты и базовые активы, в том числе:

• на металлы;

• на энергоносители;

• на процентные ставки – соглашения о будущей процентной ставке (Forward Rate Agreement – FRA);

• на курсы обмена валюты – форвардные валютные сделки.

В общем случае форвардному контракту можно дать следующее определение.

Не забывайте, что форвардные контракты – это инструменты внебиржевого рынка.

Форвардными контрактами не торгуют на биржах, они характеризуются отсутствием стандартных, прозрачных условий. Для контрагентов форвардные контракты связаны с кредитным риском, как и сделки на наличных рынках, поэтому они могут потребовать предоставить обеспечение исполнения обязательств по контракту.

Форвардный контракт обычно не является обращающимся инструментом, в момент его заключения у него нет стоимости. Какие-либо платежи не производятся, поскольку контракт – это просто договоренность о купле или продаже чего-либо в будущем. Контракт, следовательно, не является ни активом, ни обязательством.

Итак, форвардный контракт характеризуется следующим:

Возникает вопрос: как определяются форвардные цены? В принципе, форвардная цена контракта определяется исходя из наличной цены на момент заключения сделки, к которой прибавляются накладные расходы (cost of carry).

• на металлы;

• на энергоносители;

• на процентные ставки – соглашения о будущей процентной ставке (Forward Rate Agreement – FRA);

• на курсы обмена валюты – форвардные валютные сделки.

В общем случае форвардному контракту можно дать следующее определение.

Не забывайте, что форвардные контракты – это инструменты внебиржевого рынка.

Форвардными контрактами не торгуют на биржах, они характеризуются отсутствием стандартных, прозрачных условий. Для контрагентов форвардные контракты связаны с кредитным риском, как и сделки на наличных рынках, поэтому они могут потребовать предоставить обеспечение исполнения обязательств по контракту.

Форвардный контракт обычно не является обращающимся инструментом, в момент его заключения у него нет стоимости. Какие-либо платежи не производятся, поскольку контракт – это просто договоренность о купле или продаже чего-либо в будущем. Контракт, следовательно, не является ни активом, ни обязательством.

Итак, форвардный контракт характеризуется следующим:

Возникает вопрос: как определяются форвардные цены? В принципе, форвардная цена контракта определяется исходя из наличной цены на момент заключения сделки, к которой прибавляются накладные расходы (cost of carry).