Страница:

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

3. Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

4. Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) отчет о целевом использовании полученных средств.

5. Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и их представительства и филиалы на территории субъектов Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования, а также в случаях, установленных федеральными законами, иные организации обязаны публиковать квартальную бухгалтерскую отчетность.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

2. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

3. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Нормативные акты по бухгалтерскому учету, изданные до вступления в силу настоящего Федерального закона, действуют в части, не противоречащей ему.

Президент

Российской Федерации

Б. ЕЛЬЦИН

Москва, Кремль

21 ноября 1996 года

№ 129-ФЗ

ПРОГРАММА РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»[1] (проект)

2. Бухгалтерский учет – создание информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

1) коммерческие и некоммерческие организации;

2) органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

3) Центральный банк Российской Федерации;

4) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, (далее – индивидуальный предприниматель), а также адвокаты, учредившие адвокатские кабинеты, нотариусы и иные лица, занимающиеся частной практикой (далее – лица, занимающиеся частной практикой);

5) находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, межгосударственные и межправительственные организации, их филиалы и представительства, находящиеся на территории Российской Федерации.

2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также операций, изменяющих указанные активы и обязательства.

3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского учета имущества, переданного ему в доверительное управление, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц, бухгалтерского учета общего имущества товарищей.

4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30 декабря 1995 года № 225-ФЗ «О соглашениях о разделе продукции» (Собрание законодательства Российской Федерации, 1996, № 1, ст. 18).

5. Настоящий Федеральный закон не применяется при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, отчетности, представляемой кредитной организации в соответствии с ее требованиями, отчетности для иных целей, если в правилах составления такой отчетности не предусматривается применение настоящего Федерального закона.

бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом;

международный стандарт – стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте, независимо от конкретного наименования такого стандарта;

национальный стандарт – стандарт бухгалтерского учета, утвержденный уполномоченным федеральным органом;

отраслевой стандарт – стандарт бухгалтерского учета, утвержденный органом государственного регулирования бухгалтерского учета, отличным от уполномоченного федерального органа;

отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность;

план счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета;

руководитель экономического субъекта – лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа экономического субъекта;

стандарт бухгалтерского учета – документ (инструкция, положение, правила, указания), устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

уполномоченный федеральный орган – федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета;

факт хозяйственной жизни – сделка, событие, операция, оказывающие или способные оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

2. Используемые в настоящем Федеральном законе и принятых в соответствии с ним нормативных правовых актах институты, понятия и термины гражданского законодательства Российской Федерации, других отраслей законодательства Российской Федерации применяются в том значении, в каком они используются в этих отраслях законодательства Российской Федерации, если иное не предусмотрено настоящим Федеральным законом или принятыми в соответствии с ним нормативными правовыми актами.

1) факты хозяйственной жизни экономического субъекта;

2) активы экономического субъекта;

3) обязательства и другие источники финансирования деятельности экономического субъекта;

4) доходы экономического субъекта;

5) расходы экономического субъекта.

2. Иные объекты подлежат бухгалтерскому учету в случае, если это установлено национальными стандартами.

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой;

2) находящийся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства.

3. Бухгалтерский учет ведется экономическим субъектом непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведет бухгалтерский учет в соответствии с настоящим Федеральным законом, то он сам организует ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несет иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо экономического субъекта, либо заключить договор оказания услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, являющегося субъектом малого и среднего предпринимательства, может принять ведение бухгалтерского учета на себя.

4. В экономических субъектах, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (за исключением кредитных организаций), в иных страховых организациях, а также в негосударственных пенсионных фондах главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должно соответствовать следующим требованиям:

1) иметь высшее профессиональное образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при наличии высшего профессионального образования по специальностям, отличным от специальностей бухгалтерского учета и аудита, – не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики;

4) являться членом одной из саморегулируемых организаций аудиторов.

5. Главный бухгалтер кредитной организации должен соответствовать требованиям, установленным Центральным банком Российской Федерации.

6. Физическое лицо, с которым экономический субъект заключает договор оказания услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор оказания услуг по ведению бухгалтерского учета, должно иметь не менее одного соответствующего требованиям, установленным частью 4 настоящей статьи, работника, с которым заключен трудовой договор.

7. В случае разногласия между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом экономического субъекта, на которое руководитель экономического субъекта возложил ведение бухгалтерского учета, либо лицом, с которым экономический субъект заключил договор оказания услуг по ведению бухгалтерского учета, в отношении ведения бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются главным бухгалтером или иным должностным лицом экономического субъекта, на которое руководитель экономического субъекта возложил ведение бухгалтерского учета, либо лицом, с которым экономический субъект заключил договор оказания услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом экономического субъекта, на которое руководитель экономического субъекта возложил ведение бухгалтерского учета, либо лицом, с которым экономический субъект заключил договор оказания услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

3. Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

4. Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) отчет о целевом использовании полученных средств.

5. Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Статья 16. Публичность бухгалтерской отчетности

Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и их представительства и филиалы на территории субъектов Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования, а также в случаях, установленных федеральными законами, иные организации обязаны публиковать квартальную бухгалтерскую отчетность.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Статья 17. Хранение документов бухгалтерского учета

1. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.2. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

3. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Глава IV. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Статья 18. Ответственность за нарушения законодательства Российской Федерации о бухгалтерском учете

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.Статья 19. О введении в действие настоящего Федерального закона

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.Нормативные акты по бухгалтерскому учету, изданные до вступления в силу настоящего Федерального закона, действуют в части, не противоречащей ему.

Президент

Российской Федерации

Б. ЕЛЬЦИН

Москва, Кремль

21 ноября 1996 года

№ 129-ФЗ

ПРОГРАММА РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Утверждена

Постановлением Правительства

Российской Федерации

от 6 марта 1998 г. № 283

Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. Именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее именуется – Программа).

Задачи реформы заключаются в следующем:

сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

совершенствование нормативного правового регулирования;

формирование нормативной базы (стандарты);

методическое обеспечение (инструкции, методические указания, комментарии);

кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности).

План конкретных мероприятий по указанным выше основным направлениям реформы бухгалтерского учета приведен в приложении.

Цель нормативного регулирования бухгалтерского учета будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. В этой связи будут решены вопросы:

переориентации нормативного регулирования с учетного процесса на бухгалтерскую отчетность;

регулирования финансового учета;

органичного сочетания нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями;

взвешенного использования международных стандартов в национальном регулировании.

По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

В целях обеспечения поставленных задач предлагается:

подготовить необходимые изменения и дополнения в Федеральный закон «О бухгалтерском учете», в том числе по вопросу проведения аттестации бухгалтеров, и иные нормативные правовые акты;

в течение двух лет разработать и утвердить положения (стандарты) по бухгалтерскому учету, включающие в себя основную массу требований международных стандартов;

пересмотреть первичные учетные документы, регистры бухгалтерского учета и иные документы, относящиеся к унифицированным системам бухгалтерской учетной и отчетной документации;

пересмотреть планы счетов бухгалтерского учета и инструкции по их применению, учитывая появление и особенности деятельности финансовых институтов, особенности обращения ценных бумаг и иные новые явления;

ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Предполагаются создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др.

В ходе реализации Программы будет предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций.

При этом ставится задача возрастания роли профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета и становления бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.).

Перевод национальной системы бухгалтерского учета на международные стандарты включает в себя соответствующие изменения в работе по подготовке и повышению квалификации специалистов бухгалтерского учета. Будет обеспечено расширение и улучшение качества подготовки кадров в учреждениях начального профессионального образования, среднего специального и высшего образования, где реализуются долгосрочные программы, а также создание системы профессионального ускоренного образования, обеспечивающего краткосрочные программы подготовки и переподготовки.

Система профессиональной подготовки бухгалтерских кадров будет соответствовать государственным образовательным стандартам и должна содержать необходимые квалификационные характеристики по уровням профессионального образования.

Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными организациями, так и с национальными. Будет осуществлен переход от эпизодических контактов к систематической целенаправленной работе со следующими организациями: Комитетом по международным стандартам финансовой отчетности, Международной федерацией бухгалтеров, секцией по бухгалтерскому учету Комитета по торговле и развитию ООН, Организацией экономического сотрудничества и развития и др.

Международное сотрудничество с целью реформирования национальной системы бухгалтерского учета будет осуществляться по отдельному плану. Ключевую роль в повышении эффективности данной работы призван сыграть международный центр по реформе бухгалтерского учета, который должен начать свою деятельность в 1998 году.

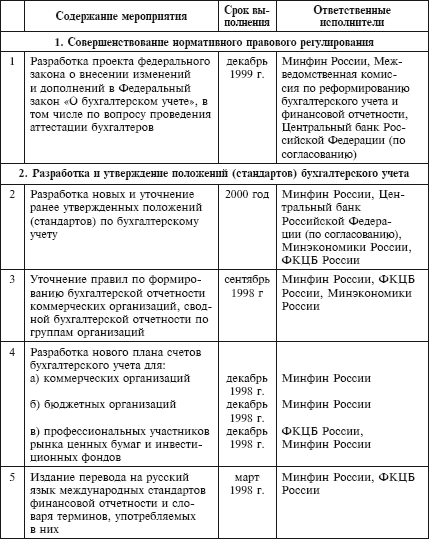

Приложение

Продолжение табл.

Продолжение табл.

Постановлением Правительства

Российской Федерации

от 6 марта 1998 г. № 283

ПРОГРАММА РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций.Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. Именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее именуется – Программа).

I. Цель и задачи перехода на международные стандарты финансовой отчетности

Цель реформирования системы бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.Задачи реформы заключаются в следующем:

сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

II. Основные направления реформы

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям:совершенствование нормативного правового регулирования;

формирование нормативной базы (стандарты);

методическое обеспечение (инструкции, методические указания, комментарии);

кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности).

План конкретных мероприятий по указанным выше основным направлениям реформы бухгалтерского учета приведен в приложении.

Цель нормативного регулирования бухгалтерского учета будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. В этой связи будут решены вопросы:

переориентации нормативного регулирования с учетного процесса на бухгалтерскую отчетность;

регулирования финансового учета;

органичного сочетания нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями;

взвешенного использования международных стандартов в национальном регулировании.

По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

В целях обеспечения поставленных задач предлагается:

подготовить необходимые изменения и дополнения в Федеральный закон «О бухгалтерском учете», в том числе по вопросу проведения аттестации бухгалтеров, и иные нормативные правовые акты;

в течение двух лет разработать и утвердить положения (стандарты) по бухгалтерскому учету, включающие в себя основную массу требований международных стандартов;

пересмотреть первичные учетные документы, регистры бухгалтерского учета и иные документы, относящиеся к унифицированным системам бухгалтерской учетной и отчетной документации;

пересмотреть планы счетов бухгалтерского учета и инструкции по их применению, учитывая появление и особенности деятельности финансовых институтов, особенности обращения ценных бумаг и иные новые явления;

ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Предполагаются создание ряда авторитетных и представительных профессиональных (саморегулирующихся) объединений, формирование системы профессиональной аттестации бухгалтеров и аудиторов, присоединение к деятельности соответствующих международных профессиональных организаций (Международной федерации бухгалтеров и др.), разработка и широкое общественное признание норм профессиональной этики, организация общественного контроля за профессиональной деятельностью и др.

В ходе реализации Программы будет предусмотрено широкое участие в реформировании бухгалтерского учета Института профессиональных бухгалтеров и иных профессиональных организаций.

При этом ставится задача возрастания роли профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета и становления бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.).

Перевод национальной системы бухгалтерского учета на международные стандарты включает в себя соответствующие изменения в работе по подготовке и повышению квалификации специалистов бухгалтерского учета. Будет обеспечено расширение и улучшение качества подготовки кадров в учреждениях начального профессионального образования, среднего специального и высшего образования, где реализуются долгосрочные программы, а также создание системы профессионального ускоренного образования, обеспечивающего краткосрочные программы подготовки и переподготовки.

Система профессиональной подготовки бухгалтерских кадров будет соответствовать государственным образовательным стандартам и должна содержать необходимые квалификационные характеристики по уровням профессионального образования.

Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными организациями, так и с национальными. Будет осуществлен переход от эпизодических контактов к систематической целенаправленной работе со следующими организациями: Комитетом по международным стандартам финансовой отчетности, Международной федерацией бухгалтеров, секцией по бухгалтерскому учету Комитета по торговле и развитию ООН, Организацией экономического сотрудничества и развития и др.

Международное сотрудничество с целью реформирования национальной системы бухгалтерского учета будет осуществляться по отдельному плану. Ключевую роль в повышении эффективности данной работы призван сыграть международный центр по реформе бухгалтерского учета, который должен начать свою деятельность в 1998 году.

Приложение

ПЛАН МЕРОПРИЯТИЙ ПО РЕАЛИЗАЦИИ ПРОГРАММЫ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Продолжение табл.

Продолжение табл.

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»[1] (проект)

Глава 1. Общие положения

Статья 1. Цели и предмет настоящего Федерального закона

1. Целями настоящего Федерального закона являются установление единых требований к бухгалтерскому учету, а также создание правового механизма регулирования бухгалтерского учета.2. Бухгалтерский учет – создание информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Статья 2. Сфера действия настоящего Федерального закона

1. Настоящий Федеральный закон распространяется на следующие экономические субъекты:1) коммерческие и некоммерческие организации;

2) органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

3) Центральный банк Российской Федерации;

4) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, (далее – индивидуальный предприниматель), а также адвокаты, учредившие адвокатские кабинеты, нотариусы и иные лица, занимающиеся частной практикой (далее – лица, занимающиеся частной практикой);

5) находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, межгосударственные и межправительственные организации, их филиалы и представительства, находящиеся на территории Российской Федерации.

2. Настоящий Федеральный закон применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также операций, изменяющих указанные активы и обязательства.

3. Настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского учета имущества, переданного ему в доверительное управление, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц, бухгалтерского учета общего имущества товарищей.

4. Настоящий Федеральный закон применяется при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30 декабря 1995 года № 225-ФЗ «О соглашениях о разделе продукции» (Собрание законодательства Российской Федерации, 1996, № 1, ст. 18).

5. Настоящий Федеральный закон не применяется при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, отчетности, представляемой кредитной организации в соответствии с ее требованиями, отчетности для иных целей, если в правилах составления такой отчетности не предусматривается применение настоящего Федерального закона.

Статья 3. Основные термины, используемые в настоящем Федеральном законе

1. Для целей настоящего Федерального закона используются следующие основные термины:бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом;

международный стандарт – стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте, независимо от конкретного наименования такого стандарта;

национальный стандарт – стандарт бухгалтерского учета, утвержденный уполномоченным федеральным органом;

отраслевой стандарт – стандарт бухгалтерского учета, утвержденный органом государственного регулирования бухгалтерского учета, отличным от уполномоченного федерального органа;

отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность;

план счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета;

руководитель экономического субъекта – лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа экономического субъекта;

стандарт бухгалтерского учета – документ (инструкция, положение, правила, указания), устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

уполномоченный федеральный орган – федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета;

факт хозяйственной жизни – сделка, событие, операция, оказывающие или способные оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

2. Используемые в настоящем Федеральном законе и принятых в соответствии с ним нормативных правовых актах институты, понятия и термины гражданского законодательства Российской Федерации, других отраслей законодательства Российской Федерации применяются в том значении, в каком они используются в этих отраслях законодательства Российской Федерации, если иное не предусмотрено настоящим Федеральным законом или принятыми в соответствии с ним нормативными правовыми актами.

Статья 4. Законодательство Российской Федерации о бухгалтерском учете

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов.Глава 2. Общие требования к бухгалтерскому учету

Статья 5. Объекты бухгалтерского учета

1. Объектами бухгалтерского учета являются:1) факты хозяйственной жизни экономического субъекта;

2) активы экономического субъекта;

3) обязательства и другие источники финансирования деятельности экономического субъекта;

4) доходы экономического субъекта;

5) расходы экономического субъекта.

2. Иные объекты подлежат бухгалтерскому учету в случае, если это установлено национальными стандартами.

Статья 6. Обязанность ведения бухгалтерского учета

1. Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено другими федеральными законами.2. Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой;

2) находящийся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства.

3. Бухгалтерский учет ведется экономическим субъектом непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Статья 7. Организация ведения бухгалтерского учета экономическим субъектом

1. Ведение экономическим субъектом бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта, за исключением индивидуального предпринимателя, лица, занимающегося частной практикой.2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведет бухгалтерский учет в соответствии с настоящим Федеральным законом, то он сам организует ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несет иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

3. Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо экономического субъекта, либо заключить договор оказания услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, являющегося субъектом малого и среднего предпринимательства, может принять ведение бухгалтерского учета на себя.

4. В экономических субъектах, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (за исключением кредитных организаций), в иных страховых организациях, а также в негосударственных пенсионных фондах главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должно соответствовать следующим требованиям:

1) иметь высшее профессиональное образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при наличии высшего профессионального образования по специальностям, отличным от специальностей бухгалтерского учета и аудита, – не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики;

4) являться членом одной из саморегулируемых организаций аудиторов.

5. Главный бухгалтер кредитной организации должен соответствовать требованиям, установленным Центральным банком Российской Федерации.

6. Физическое лицо, с которым экономический субъект заключает договор оказания услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор оказания услуг по ведению бухгалтерского учета, должно иметь не менее одного соответствующего требованиям, установленным частью 4 настоящей статьи, работника, с которым заключен трудовой договор.

7. В случае разногласия между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом экономического субъекта, на которое руководитель экономического субъекта возложил ведение бухгалтерского учета, либо лицом, с которым экономический субъект заключил договор оказания услуг по ведению бухгалтерского учета, в отношении ведения бухгалтерского учета:

1) данные, содержащиеся в первичном учетном документе, принимаются главным бухгалтером или иным должностным лицом экономического субъекта, на которое руководитель экономического субъекта возложил ведение бухгалтерского учета, либо лицом, с которым экономический субъект заключил договор оказания услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом экономического субъекта, на которое руководитель экономического субъекта возложил ведение бухгалтерского учета, либо лицом, с которым экономический субъект заключил договор оказания услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.