Страница:

• передача социальной сферы предприятий на баланс муниципалитетов;

• переселение из северных регионов;

• поддержка закрытых административно-территориальных образований (ЗАТО) и других «моногородов» и т. п.

Однако в большинстве случаев наиболее широко применялись такие способы решения социальных программ, как новые льготы и привилегии, субсидирование текущих расходов нежизнеспособных предприятий, поддержка неплатежей и бартера как способа оттягивания реального решения социальных проблем и тем самым торможения структурной перестройки. Такое положение больше терпеть нельзя. Нужны инвестиции в решение социальных проблем, снимающие препятствия с пути реструктуризации, а не текущие расходы на бесконечное воспроизведение этих проблем.

Положительные примеры также имеются:

• уже упоминавшийся опыт реформирования угольной промышленности на средства займа Мирового банка;

• социальная программа реструктуризации Новомосковского химического комбината, реализованная компанией Procter & Gamble, которая без серьезных социальных напряжений позволила модернизировать производство

и вдвое сократить численность работников;

• социальная программа на комбинате «Норильский никель» и др.

На основе этого опыта и иных примеров необходимо разработать соответствующие методические материалы и рекомендации. Вопрос финансирования подобных программ должен решаться в основном за счет предприятий, муниципальных и региональных бюджетов, путем сокращения текущих расходов на социальные дотации и субсидии, осуществляемых ныне. Возможны также заимствования, в том числе у международных финансовых организаций.

Вместо заключения

Попытаемся представить реализацию предложенной стратегии во времени в случае, если она будет принята и обстоятельства будут относительно благоприятны – без крупного везения, но и без крупных негативных экзогенных воздействий типа нового мирового финансового кризиса или падения цен на нефть до 8 долларов за баррель.

Общий прогноз таков: за 10 лет можно добиться успеха, решить основные задачи развития России, но только за дело надо браться сразу. Мы не можем обещать быстрых прорывов, типа 10 % роста уже в этом или следующем году, но напряженная работа в первые годы к концу этого периода может дать неплохие результаты. Условно можно выделить три этапа.

I этап (до 2003 года) – осуществление основных мер, обеспечивающих преодоление кризиса недоверия и улучшение инвестиционного климата.

Главные задачи. На этом этапе должен быть сбалансирован бюджет, достигнуто соглашение по всеобъемлющему урегулированию внешнего долга. Надо принять основные законы, снижающие риски инвестирования и обеспечивающие стабильность бизнеса. Должны появиться явные признаки того, что власти проявляют решимость добиться успеха в борьбе с коррупцией.

В эти годы высоких темпов роста не будет прежде всего из-за жесткой бюджетной политики и осуществления мер по выравниванию условий конкуренции, сокращению числа предприятий, производящих отрицательную добавленную стоимость. Следует ожидать роста безработицы. Но темпы роста нового рыночного сектора будут доминировать, поэтому общие темпы роста ВВП составят примерно 3–4% в год. Инфляция – 12–15 %. Налоговые поступления должны быть повышены до 14,5-15 % ВВП.

Нужно добиться серьезных сдвигов в оздоровлении банковской системы, в восстановлении финансовых рыков, в продвижении реформы ЖКХ, пенсионной реформы. Рост частных инвестиций должен быть примерно равен росту ВВП.

II этап (2004–2007 годы). Главная задача—рост инвестиций в процессе структурной перестройки, ускорение развития современного рыночного сектора. К концу этого этапа не должно остаться предприятий, производящих отрицательную добавленную стоимость, исчезнут как заметное явление неплатежи и бартер, поскольку не станет главного фактора, их порождающего.

Среднегодовые темпы роста ВВП должны подняться до 5–6%. Рост инвестиций будет опережать динамику ВВП на 1,5–2 процентных пункта. Можно ожидать изменений в структуре платежного баланса: повышение доли экспорта продукции обрабатывающей промышленности и импорта оборудования, сокращение вывоза капитала. Возможно положительное сальдо потоков капитала при сокращении его в торговом балансе.

На эти годы, видимо, придется основное бремя реформ в социальной сфере, в том числе должны завершиться реформы ЖКХ, пенсионная реформа, реформы образования и здравоохранения. Прекратится перекрестное субсидирование населения за счет предприятий. При этом должен быть обеспечен рост номинальных денежных доходов населения, необходимый для покрытия дополнительных расходов. Произойдет расширение сферы денежного оборота. Рост реальных располагаемых доходов населения составит минимум 2–3% в год, инфляция – 5–6%.

III этап (2008–2010 годы) – достижение высоких темпов экономического роста, завершение структурной перестройки. Темпы роста ВВП – 6–7%, реальных располагаемых доходов населения – 4–5%. Существенный рост производительности как результат инвестиций в новые технологии и реформы трудовых отношений.

Стабилизация рубля на базе оздоровления экономики и благоприятного платежного баланса.

Благодаря оздоровлению и росту экономики, повышению производительности появится возможность преодолеть трудности, вызванные увеличением нагрузки на трудоспособное население. Тем не менее целесообразно будет даже в более ранние сроки ориентировать миграционную политику на привлечение в Россию дополнительных трудовых ресурсов, прежде всего специалистов.

Предложенная стратегия, основанная на либеральных принципах, приведет к успеху рыночных реформ, начатых в 1992 году, позволит выстроить свободную демократическую страну, которой мы хотели ее видеть в начале преобразований.

Модернизация российской экономики: повестка дня

Год назад на I Международной конференции ГУ-ВШЭ я и мои коллеги представили доклад, посвященный нашему взгляду на экономическую стратегию России[2]. С тех пор была завершена разработка программы Грефа, принята правительственная программа на полтора года. Затем по поручению Госсовета разработана программа Ишаева. В разработке долгосрочная и среднесрочная программы. Сравнение этих и других подобных документов показывает, что они ходят вокруг одних и тех же идей, одних и тех же предложений, одних альтернатив. Теперь, пожалуй, интересней смотреть, какие идеи и как реализуются, в каком направлении поворачивается российская экономика, какие новые (или упущенные ранее) угрозы и возможности возникают. Этому и посвящен настоящий доклад.

1

Текущий момент в развитии российской экономики должен рассматриваться в контексте произошедшей 10 лет назад революции – именно так по своим масштабам и значению должны оцениваться изменения в посткоммунистической России – и завершения к 1998 году первого этапа рыночных реформ. Августовский кризис 1998 года стал его естественной границей. То, что это так, показало начавшееся после кризиса оживление в экономике.

Напомню стандартную схему переходного периода. Содержание I этапа: либерализация, плюс приватизация, плюс финансовая стабилизация, плюс формирование несущих институциональных столпов рыночной экономики – налоговой и банковской систем. Все это к 1998 году худо-бедно было сделано на фоне спада и снижения уровня жизни. Следом ожидался приток инвестиций и начало экономического роста. К концу 2000 года стало очевидно, что эта схема, пусть с задержкой, выдерживается и в России, как она выдерживалась в других странах с переходной экономикой.

Кризис 1998 года как бы не вписывался в схему, его могло не быть. Он расценивается как следствие цепи ошибок в экономической политике. Одна из идей, которую я хотел бы подчеркнуть в настоящем докладе, – это идея преобладания объективной обусловленности, закономерности происходящих переходных процессов и ограниченных возможностей людей управлять ими и даже правильно судить о них с близкого расстояния. То, что прежде казалось очевидной ошибкой или слабостью, потом иногда оказывалось оптимальным выходом. И наоборот.

Анализ сразу после кризиса приводил к мысли, что его главная внутренняя причина – нарастающий бюджетный дефицит и закрытие его посредством пирамиды ГКО. Допустим, что с 1995 года приводилась бы экономически правильная политика: улучшение сбора налогов и сокращение государственных расходов, так что дефицит бюджета не превысил бы безопасный уровень 1–1,5 % ВВП. Оставим в стороне вопрос о политической невозможности таких действий в преддверии парламентских и президентских выборов. Результаты моих оценок и расчетов приведены в таблице 1 в сопоставлении с фактическими результатами:

Таблица 1. СОПОСТАВЛЕНИЕ УСЛОВНО ПРАВИЛЬНОЙ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ В 1995–1998 ГОДАХ С ФАКТИЧЕСКИМИ РЕЗУЛЬТАТАМИ,

% динамики ВВП к предыдущему году

Правдоподобие итогов условно правильного сценария подтверждается тем, что дефляционные шоки (а правильный сценарий предполагал шок) всегда вызывают спад, а размеры и продолжительность предполагаемого спада в этом случае примерно соответствуют дефляционным шокам 1992 и осени 1993 года. После последнего шока снижение ВВП в 1994 году составило 12,7 % и продолжалось ослабевающими темпами в течение трех лет, до 1997 года. Темпы роста ниже фактических в 1999–2000 годах объясняются тем, что, видимо, в этом случае не было бы столь сильного оживляющего эффекта девальвации рубля, которой постарались бы избежать. Так что оценки, принятые в условном сценарии, скорее умеренно оптимистические.

Если принятые допущения оправданны, то фактический ход событий по сравнению с теоретически правильным дал нам за 1995–2000 годы выигрыш в 6,5 процентных пункта увеличения ВВП, при том что в 2000 году мы едва вышли на объем ВВП 1994 года.

Не хочу сказать, что кризис был благом или что политика проводилась безупречная. Основные минусы кризиса – потеря доверия и скачкообразный рост внешнего долга. Последний, правда, был обусловлен не столько самим кризисом, сколько судорожными попытками избежать его, как потом оказалось, напрасными. Тот же кризис можно было пережить, не прибегая к столь крупным и невыгодным заимствованиям.

Смысл изложенных аргументов один: объективная обусловленность переходных процессов оставляет политике мало возможностей для выбора, кроме небольшого числа точек бифуркаций (как в 1992 году): после 1992 года таких точек не было, поэтому итоги развития в значительной мере оказались предопределены.

Так или иначе, оживление в экономике – свидетельство перехода ко второму этапу трансформации российской экономики и неплохая стартовая площадка для развертывания модернизации.

2

Прежде всего, уточним, какой смысл мы вкладываем в понятие «модернизация» экономики. Буквально оно означает обновление, ликвидацию отсталости, выход на современный, сравнимый с передовыми странами уровень развития.

Речь идет, во-первых, об освоении производства продуктов современного технологического уровня в масштабах, позволяющих российским компаниям занять достойные позиции на мировых рынках.

Во-вторых, это обновление производственного аппарата, замена устаревшего оборудования и технологий на современные, более производительные.

В-третьих, это органическое включение в новейшие мировые инновационные процессы, полная интеграция в мировую экономику, скорейшее использование всех важных нововведений, в том числе новинок в области организации и управления. Только при этом условии страна может извлекать полезный эффект из неизбежных процессов глобализации и не окажется в положении их жертвы.

В-четвертых, это переподготовка, переквалификация или замена кадров, переобучение и перевоспитание людей, если хотите, усвоение иного образа мышления, соответствующего требованиям времени. Не нужно думать, будто речь идет о потребности в армии идеальных учителей – обучать и воспитывать будут прежде всего меняющиеся условия жизни. Но в дополнение к этому новое образование, возможности овладения новыми профессиями, массовое распространение новых знаний и ценностей необходимы обществу.

В-пятых, это осуществление структурных сдвигов в экономике, формирование производственной структуры, отвечающей критериям развитой индустриальной страны. Это предполагает повышение в ВВП и экспорте доли продуктов с высокой добавленной стоимостью, в том числе продуктов новой информационной экономики, уход от однобокой сырьевой ориентации экспорта.

Возникает вопрос: насколько необходимы эти сдвиги, нельзя ли жить без них? Пусть бы только росло благосостояние народа, благо, природных ресурсов России хватит надолго. Я полагаю, что структурные сдвиги действительно не могут быть самоцелью. Но устойчивый рост благосостояния граждан, процветание страны, ее достойное место в мировом сообществе достигаются ныне, как показывает опыт, лишь в том случае, если структура экономики нацелена на инновационное развитие, на использование науки и образования как факторов роста.

В конечном счете все это должно выразиться в темпах экономического роста. По тенденции, обозначившейся в 1990–2000 годах, предположительно экономика США будет расти на 2–4% в год и к 2010 году достигнет 140–150 % от уровня 1990 года. Страны ЕС и Япония будут расти, видимо, несколько меньшими темпами (1,5–3% в год) и к 2010 году достигнут 130–135 % уровня 1990 года. Европейские страны с переходной экономикой, преодолев трансформационный кризис между 1994–1997 годами, в целом будут развиваться примерно теми же темпами. Китай, удвоив ВВП в 1990–2000 годах, может продолжить рывок, возможно с затуханием темпов к концу десятилетия.

Учитывая глубину трансформационного кризиса, Россия в сравнении с Европой и Японией к 1999 году накопила отставание примерно на 50 процентных пунктов роста ВВП (в предположении, что мы в этот период росли бы одинаковыми темпами).

Дальше для России открываются два крайних альтернативных сценария. Пессимистический (среднегодовой рост на уровне 2–4% в год) означает сохранение накопленного отставания и недостаток ресурсов для разрешения нарастающих социальных проблем, не говоря уже о выплате долгов. В лучшем случае мы будем, как сейчас, держаться на 8-10-м месте в мире по объему ВВП.

Другой сценарий – оптимистический, он предполагает по меньшей мере сокращение отставания. Для этого нужно в течение 10–15 лет поддерживать среднегодовые темпы роста на уровне не менее 6–8%. И такие возможности есть, достаточно в 5–6 раз повысить производительность. Тогда реальным станет решение социальных проблем, в том числе связанных с демографическим кризисом, старением населения и повышением его благосостояния даже при относительном уменьшении числа трудоспособных. Тогда появится возможность выплатить все долги.

Решить эту задачу можно только посредством модернизации экономики.

3

В прошлогоднем докладе отмечалось, что особенность российской экономики состоит в наличии значительного нерыночного сектора. Он охватывает совокупность предприятий, работающих неэффективно и не адаптировавшихся к условиям рыночной экономики, и существует благодаря субсидиям, льготам, бартеру и т. п. Суть структурной перестройки и модернизации в переходный период состоит, в частности, в вытеснении нерыночного сектора и замещении его эффективным рыночным. Трудности трансформации для России во многом объясняются тем, что изначально вся советская экономика была нерыночной, а ее преобразование постоянно сопровождается, с одной стороны, противоречиями между необходимостью вытеснения нерыночных отношений и предприятий, высвобождением скованных в них ресурсов, а с другой – тяжелыми в каждый момент социальными последствиями (подлинными или мнимыми) соответствующих действий. Порой это просто косность, нежелание менять привычные нормы поведения, порой – сопротивление сил, чьи интересы оказываются ущемлены. Всего этого у нас больше, чем в других странах с переходной экономикой. До кризиса 1998 года структурная перестройка шла медленно, нерыночный сектор сохранялся, отгородившись неплатежами и бартером от рынка. А что сейчас?

Как уже отмечалось, оценка масштабов и влияния нерыночного сектора – весьма непростая задача. Первый приходящий на ум критерий – рентабельность. Однако он обнаруживает много недостатков.

В конце 2000 года убыточными были 39 % общего числа предприятий. Но в 1993 году их было 14 %, в 1996 – 50,6, в 1998 – 53,2 %. Показатель рентабельности (убыточности) сильно зависит, таким образом, от внешних условий. В 1993 году при высокой инфляции предприятия могли показывать прибыль за счет роста цен и при нарастающих долгах. В 1998 году свою роль сыграл кризис. В 2000 году снижение доли убыточных предприятий обусловлено не только улучшением их работы, но и девальвацией рубля, и монетизацией экономики.

В отраслевом разрезе доля убыточных предприятий показывает, где позиции нерыночного сектора особенно сильны: в сельском хозяйстве в 1998 году убыточными были 84,4 % всех предприятий, в 1999 – 52,7 %; в жилищно-коммунальном хозяйстве – 60,1 % и 61,4 % соответственно; в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности – 67 и 51,4 %[3].

Известно, что показатель прибыли подвержен многообразным искажающим влияниям: долги, бартер, уход от налогов и перекачивание доходов в аффилированные компании. Вот примечательные данные: за январь-ноябрь 2000 года при доле убыточных предприятий 39 % сумма убытков составила 103,2 млрд. руб. против суммы прибыли 1071 млрд.,т. е. на порядок большей. Очень похоже, что многие предприятия предпочитали иметь в отчете небольшие убытки. В прошлогоднем докладе поэтому оценка доли нерыночного сектора по числу предприятий составляла 25–30 %[4].

За прошедший год в ВШЭ было начато исследование нерыночного сектора (сначала в промышленности) с целью выяснить его реальную роль не только по числу предприятий, но и по занятости. В качестве критерия выбрали добавленную стоимость как показатель, менее подверженный искажениям: к нерыночному сектору условились относить предприятия, производящие отрицательную добавленную стоимость, скорректированную с учетом размеров задолженности, бартера, взаимозачетов и субсидий. Данные, отсутствующие в отчетности, должны быть дополнены анкетным опросом по той же выборке предприятий.

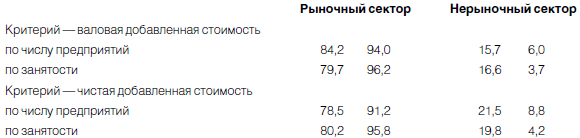

Сейчас мы можем доложить самые первые результаты, полученные при поддержке Госкомстата России. По выборке 950 предприятий промышленности, разного размера, разных отраслей, размещенных в 10 регионах России, получены следующие данные (см. таблицу 2).

Таблица 2. СООТНОШЕНИЕ РЫНОЧНОГО И НЕРЫНОЧНОГО СЕКТОРОВ В ПРОМЫШЛЕННОСТИ В 1998–1999 ГОДАХ, ПО ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОСНОВНЫХ ЦЕНАХ,

без НДС и акцизов, в процентах по выборке

Доля рыночного и нерыночного секторов оценивалась по показателям валовой и чистой добавленной стоимости (ДС). Последняя равна валовой ДС за вычетом амортизационных отчислений, приближенно рассматриваемых как оценка потребления основного капитала. Реально же они представляют собой вычет из налогооблагаемой базы, предприятия могут их тратить на цели, не связанные с воспроизводством основного капитала.

Поправки на долги, субсидии, бартер и другие факторы пока еще не сделаны.

Разница в показателях объясняется тем, что некоторые предприятия, произведя амортизационные отчисления по существующим нормативам, не могут за счет чистой добавленной стоимости финансировать все остальные расходы и делают это за счет фонда амортизации. Существенно это не меняет картины, хотя, как мы видим, доля предприятий нерыночного сектора за 1998 год при оценке по критерию чистой добавленной стоимости приближается к нашей прошлогодней оценке.

По этим данным можно сделать следующие выводы:

1. Доля нерыночного сектора при выбранном критерии в 1998–1999 годах резко сократилась. Если бы не некоторые обстоятельства, проблему нерыночного сектора можно было бы считать закрытой, а процесс адаптации российской экономики к рыночным условиям практически завершенным.

2. Этот вывод подтверждается сокращением бартера и взаимозачетов, изначально трактовавшихся как родовой признак нерыночного сектора. Об этом свидетельствуют данные таблицы 3. Тенденцию подтверждают и независимые исследования Российского экономического барометра: доля бартера в 2000 году упала с 46 % в январе до 19 % в ноябре. Так или иначе, облик российской экономики за последние два года кардинально изменился. Выдвинутые ранее критерии выделения нерыночного сектора утратили прежнее значение.

Таблица 3. ДИНАМИКА ДОЛИ ДЕНЕЖНЫХ СРЕДСТВ И ОСНОВНЫХ ВИДОВ НЕДЕНЕЖНЫХ РАСЧЕТОВ,

январь 1999 – ноябрь 2000 года, % от объема оплаченной продукции

Источник: Социально-экономическое положение России/Госкомстат РФ. 2000. № 12. С. 180–182.

3. Тем не менее с точки зрения задач модернизации вычленение в структуре российской экономики секторов с различным уровнем эффективности, имеющих разные перспективы развития, пусть и в существенно сглаженном виде, сохраняет свое значение. Напомним о существовании целых отраслей (ЖКХ, сельское хозяйство), слабо затронутых рыночными преобразованиями.

Исследования уровней оплаты среднего персонала в Москве показывает три резко различающихся сегмента рынка труда: 1) бюджетные и близкие к ним госпредприятия – 3–4 тыс. руб. в месяц; 2) частные и приватизированные предприятия среднего размера – 300–400 долл.,т. е. 9-11 тыс. руб.;3) инофирмы и ориентированные на западные стандарты российские компании, предъявляющие максимальные требования к профессиональной квалификации и личным качествам работников – 600-1000 долл., т. е. 18–30 тыс. руб. в месяц[5].

Рынок труда, таким образом, фиксирует наличие резко различных групп наемных работников, живущих как бы в разных странах: одни уже тяготеют к западным стандартам, другие – скорей к советским.

Наши исследования подтверждают наличие серьезных различий и в составе российских предприятий, что заставляет еще раз вернуться к проблеме нерыночного сектора, поставив ее более широко.

Кроме критериев валовой и чистой добавленной стоимости, в расчетах были использованы также группировки предприятий по показателям валового и чистого накопления.

Валовое накопление основного капитала (ВНК) исчисляется как сумма инвестиций в новые основные фонды плюс стоимость купленных основных фондов, бывших в употреблении, за вычетом проданных основных фондов без учета износа. Чистое накопление основного капитала (ЧНК) равно валовому накоплению за вычетом потребления основного капитала (амортизации) и характеризует прирост основного капитала с учетом его износа. Отрицательная величина чистого накопления означает проедание основного капитала: сделанных инвестиций не хватает даже для его простого воспроизводства.

Результаты анализа по этим критериям приведены в таблицах 4 и 5.

Таблица 4. ВАЛОВОЕ НАКОПЛЕНИЕ ОСНОВНОГО КАПИТАЛА, % по выборке

По валовому накоплению мы также видим, что число благополучных предприятий растет. В 1999 году доля предприятий по занятости с отрицательным ВНК сократилась вдвое. Но в то же время настораживает, что предприятия, не имеющие положительных накоплений, занимают столь высокую долю: в 1999 году 54 % по числу предприятий; 28,7 % – по числу занятых.

Еще тревожнее показатели таблицы 5.

Таблица 5. ЧИСТОЕ НАКОПЛЕНИЕ ОСНОВНОГО КАПИТАЛА, % по выборке

Здесь также просматривается позитивная тенденция, но она гораздо слабее. Более того, в 1999 году около 3/4 предприятий почти с половиной работников продолжали проедать капитал. И этот процесс был более интенсивным на мелких и средних предприятиях, о чем свидетельствует более высокая доля предприятий с отрицательным ЧНК по числу предприятий при более низкой доле по занятости. Вымывание среднего и малого бизнеса – тревожная тенденция, если она подтвердится.

Не следует ли в связи с этим поменять критерии разграничения рыночного и нерыночного секторов? На наш взгляд, к тем или иным количественным критериям в данном случае следует относиться осторожно, тем более что речь идет о предварительных результатах исследования. Скорее, все же стоит считать основным критерий добавленной стоимости – он больше говорит о степени адаптации к рыночной денежной экономике. Показатели же валового и чистого накопления говорят о том, в какой мере уже адаптированные к рынку предприятия нуждаются в модернизации. Модернизация, инвестиции теперь становятся фактором выживания; прежде без них можно было обойтись.

4

• переселение из северных регионов;

• поддержка закрытых административно-территориальных образований (ЗАТО) и других «моногородов» и т. п.

Однако в большинстве случаев наиболее широко применялись такие способы решения социальных программ, как новые льготы и привилегии, субсидирование текущих расходов нежизнеспособных предприятий, поддержка неплатежей и бартера как способа оттягивания реального решения социальных проблем и тем самым торможения структурной перестройки. Такое положение больше терпеть нельзя. Нужны инвестиции в решение социальных проблем, снимающие препятствия с пути реструктуризации, а не текущие расходы на бесконечное воспроизведение этих проблем.

Положительные примеры также имеются:

• уже упоминавшийся опыт реформирования угольной промышленности на средства займа Мирового банка;

• социальная программа реструктуризации Новомосковского химического комбината, реализованная компанией Procter & Gamble, которая без серьезных социальных напряжений позволила модернизировать производство

и вдвое сократить численность работников;

• социальная программа на комбинате «Норильский никель» и др.

На основе этого опыта и иных примеров необходимо разработать соответствующие методические материалы и рекомендации. Вопрос финансирования подобных программ должен решаться в основном за счет предприятий, муниципальных и региональных бюджетов, путем сокращения текущих расходов на социальные дотации и субсидии, осуществляемых ныне. Возможны также заимствования, в том числе у международных финансовых организаций.

Вместо заключения

Три этапа – три шага в будущее

Попытаемся представить реализацию предложенной стратегии во времени в случае, если она будет принята и обстоятельства будут относительно благоприятны – без крупного везения, но и без крупных негативных экзогенных воздействий типа нового мирового финансового кризиса или падения цен на нефть до 8 долларов за баррель.

Общий прогноз таков: за 10 лет можно добиться успеха, решить основные задачи развития России, но только за дело надо браться сразу. Мы не можем обещать быстрых прорывов, типа 10 % роста уже в этом или следующем году, но напряженная работа в первые годы к концу этого периода может дать неплохие результаты. Условно можно выделить три этапа.

I этап (до 2003 года) – осуществление основных мер, обеспечивающих преодоление кризиса недоверия и улучшение инвестиционного климата.

Главные задачи. На этом этапе должен быть сбалансирован бюджет, достигнуто соглашение по всеобъемлющему урегулированию внешнего долга. Надо принять основные законы, снижающие риски инвестирования и обеспечивающие стабильность бизнеса. Должны появиться явные признаки того, что власти проявляют решимость добиться успеха в борьбе с коррупцией.

В эти годы высоких темпов роста не будет прежде всего из-за жесткой бюджетной политики и осуществления мер по выравниванию условий конкуренции, сокращению числа предприятий, производящих отрицательную добавленную стоимость. Следует ожидать роста безработицы. Но темпы роста нового рыночного сектора будут доминировать, поэтому общие темпы роста ВВП составят примерно 3–4% в год. Инфляция – 12–15 %. Налоговые поступления должны быть повышены до 14,5-15 % ВВП.

Нужно добиться серьезных сдвигов в оздоровлении банковской системы, в восстановлении финансовых рыков, в продвижении реформы ЖКХ, пенсионной реформы. Рост частных инвестиций должен быть примерно равен росту ВВП.

II этап (2004–2007 годы). Главная задача—рост инвестиций в процессе структурной перестройки, ускорение развития современного рыночного сектора. К концу этого этапа не должно остаться предприятий, производящих отрицательную добавленную стоимость, исчезнут как заметное явление неплатежи и бартер, поскольку не станет главного фактора, их порождающего.

Среднегодовые темпы роста ВВП должны подняться до 5–6%. Рост инвестиций будет опережать динамику ВВП на 1,5–2 процентных пункта. Можно ожидать изменений в структуре платежного баланса: повышение доли экспорта продукции обрабатывающей промышленности и импорта оборудования, сокращение вывоза капитала. Возможно положительное сальдо потоков капитала при сокращении его в торговом балансе.

На эти годы, видимо, придется основное бремя реформ в социальной сфере, в том числе должны завершиться реформы ЖКХ, пенсионная реформа, реформы образования и здравоохранения. Прекратится перекрестное субсидирование населения за счет предприятий. При этом должен быть обеспечен рост номинальных денежных доходов населения, необходимый для покрытия дополнительных расходов. Произойдет расширение сферы денежного оборота. Рост реальных располагаемых доходов населения составит минимум 2–3% в год, инфляция – 5–6%.

III этап (2008–2010 годы) – достижение высоких темпов экономического роста, завершение структурной перестройки. Темпы роста ВВП – 6–7%, реальных располагаемых доходов населения – 4–5%. Существенный рост производительности как результат инвестиций в новые технологии и реформы трудовых отношений.

Стабилизация рубля на базе оздоровления экономики и благоприятного платежного баланса.

Благодаря оздоровлению и росту экономики, повышению производительности появится возможность преодолеть трудности, вызванные увеличением нагрузки на трудоспособное население. Тем не менее целесообразно будет даже в более ранние сроки ориентировать миграционную политику на привлечение в Россию дополнительных трудовых ресурсов, прежде всего специалистов.

Предложенная стратегия, основанная на либеральных принципах, приведет к успеху рыночных реформ, начатых в 1992 году, позволит выстроить свободную демократическую страну, которой мы хотели ее видеть в начале преобразований.

Модернизация российской экономики: повестка дня

Год назад на I Международной конференции ГУ-ВШЭ я и мои коллеги представили доклад, посвященный нашему взгляду на экономическую стратегию России[2]. С тех пор была завершена разработка программы Грефа, принята правительственная программа на полтора года. Затем по поручению Госсовета разработана программа Ишаева. В разработке долгосрочная и среднесрочная программы. Сравнение этих и других подобных документов показывает, что они ходят вокруг одних и тех же идей, одних и тех же предложений, одних альтернатив. Теперь, пожалуй, интересней смотреть, какие идеи и как реализуются, в каком направлении поворачивается российская экономика, какие новые (или упущенные ранее) угрозы и возможности возникают. Этому и посвящен настоящий доклад.

1

Исходные позиции

Текущий момент в развитии российской экономики должен рассматриваться в контексте произошедшей 10 лет назад революции – именно так по своим масштабам и значению должны оцениваться изменения в посткоммунистической России – и завершения к 1998 году первого этапа рыночных реформ. Августовский кризис 1998 года стал его естественной границей. То, что это так, показало начавшееся после кризиса оживление в экономике.

Напомню стандартную схему переходного периода. Содержание I этапа: либерализация, плюс приватизация, плюс финансовая стабилизация, плюс формирование несущих институциональных столпов рыночной экономики – налоговой и банковской систем. Все это к 1998 году худо-бедно было сделано на фоне спада и снижения уровня жизни. Следом ожидался приток инвестиций и начало экономического роста. К концу 2000 года стало очевидно, что эта схема, пусть с задержкой, выдерживается и в России, как она выдерживалась в других странах с переходной экономикой.

Кризис 1998 года как бы не вписывался в схему, его могло не быть. Он расценивается как следствие цепи ошибок в экономической политике. Одна из идей, которую я хотел бы подчеркнуть в настоящем докладе, – это идея преобладания объективной обусловленности, закономерности происходящих переходных процессов и ограниченных возможностей людей управлять ими и даже правильно судить о них с близкого расстояния. То, что прежде казалось очевидной ошибкой или слабостью, потом иногда оказывалось оптимальным выходом. И наоборот.

Анализ сразу после кризиса приводил к мысли, что его главная внутренняя причина – нарастающий бюджетный дефицит и закрытие его посредством пирамиды ГКО. Допустим, что с 1995 года приводилась бы экономически правильная политика: улучшение сбора налогов и сокращение государственных расходов, так что дефицит бюджета не превысил бы безопасный уровень 1–1,5 % ВВП. Оставим в стороне вопрос о политической невозможности таких действий в преддверии парламентских и президентских выборов. Результаты моих оценок и расчетов приведены в таблице 1 в сопоставлении с фактическими результатами:

Таблица 1. СОПОСТАВЛЕНИЕ УСЛОВНО ПРАВИЛЬНОЙ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ В 1995–1998 ГОДАХ С ФАКТИЧЕСКИМИ РЕЗУЛЬТАТАМИ,

% динамики ВВП к предыдущему году

Правдоподобие итогов условно правильного сценария подтверждается тем, что дефляционные шоки (а правильный сценарий предполагал шок) всегда вызывают спад, а размеры и продолжительность предполагаемого спада в этом случае примерно соответствуют дефляционным шокам 1992 и осени 1993 года. После последнего шока снижение ВВП в 1994 году составило 12,7 % и продолжалось ослабевающими темпами в течение трех лет, до 1997 года. Темпы роста ниже фактических в 1999–2000 годах объясняются тем, что, видимо, в этом случае не было бы столь сильного оживляющего эффекта девальвации рубля, которой постарались бы избежать. Так что оценки, принятые в условном сценарии, скорее умеренно оптимистические.

Если принятые допущения оправданны, то фактический ход событий по сравнению с теоретически правильным дал нам за 1995–2000 годы выигрыш в 6,5 процентных пункта увеличения ВВП, при том что в 2000 году мы едва вышли на объем ВВП 1994 года.

Не хочу сказать, что кризис был благом или что политика проводилась безупречная. Основные минусы кризиса – потеря доверия и скачкообразный рост внешнего долга. Последний, правда, был обусловлен не столько самим кризисом, сколько судорожными попытками избежать его, как потом оказалось, напрасными. Тот же кризис можно было пережить, не прибегая к столь крупным и невыгодным заимствованиям.

Смысл изложенных аргументов один: объективная обусловленность переходных процессов оставляет политике мало возможностей для выбора, кроме небольшого числа точек бифуркаций (как в 1992 году): после 1992 года таких точек не было, поэтому итоги развития в значительной мере оказались предопределены.

Так или иначе, оживление в экономике – свидетельство перехода ко второму этапу трансформации российской экономики и неплохая стартовая площадка для развертывания модернизации.

2

Модернизация – категорический императив

Прежде всего, уточним, какой смысл мы вкладываем в понятие «модернизация» экономики. Буквально оно означает обновление, ликвидацию отсталости, выход на современный, сравнимый с передовыми странами уровень развития.

Речь идет, во-первых, об освоении производства продуктов современного технологического уровня в масштабах, позволяющих российским компаниям занять достойные позиции на мировых рынках.

Во-вторых, это обновление производственного аппарата, замена устаревшего оборудования и технологий на современные, более производительные.

В-третьих, это органическое включение в новейшие мировые инновационные процессы, полная интеграция в мировую экономику, скорейшее использование всех важных нововведений, в том числе новинок в области организации и управления. Только при этом условии страна может извлекать полезный эффект из неизбежных процессов глобализации и не окажется в положении их жертвы.

В-четвертых, это переподготовка, переквалификация или замена кадров, переобучение и перевоспитание людей, если хотите, усвоение иного образа мышления, соответствующего требованиям времени. Не нужно думать, будто речь идет о потребности в армии идеальных учителей – обучать и воспитывать будут прежде всего меняющиеся условия жизни. Но в дополнение к этому новое образование, возможности овладения новыми профессиями, массовое распространение новых знаний и ценностей необходимы обществу.

В-пятых, это осуществление структурных сдвигов в экономике, формирование производственной структуры, отвечающей критериям развитой индустриальной страны. Это предполагает повышение в ВВП и экспорте доли продуктов с высокой добавленной стоимостью, в том числе продуктов новой информационной экономики, уход от однобокой сырьевой ориентации экспорта.

Возникает вопрос: насколько необходимы эти сдвиги, нельзя ли жить без них? Пусть бы только росло благосостояние народа, благо, природных ресурсов России хватит надолго. Я полагаю, что структурные сдвиги действительно не могут быть самоцелью. Но устойчивый рост благосостояния граждан, процветание страны, ее достойное место в мировом сообществе достигаются ныне, как показывает опыт, лишь в том случае, если структура экономики нацелена на инновационное развитие, на использование науки и образования как факторов роста.

В конечном счете все это должно выразиться в темпах экономического роста. По тенденции, обозначившейся в 1990–2000 годах, предположительно экономика США будет расти на 2–4% в год и к 2010 году достигнет 140–150 % от уровня 1990 года. Страны ЕС и Япония будут расти, видимо, несколько меньшими темпами (1,5–3% в год) и к 2010 году достигнут 130–135 % уровня 1990 года. Европейские страны с переходной экономикой, преодолев трансформационный кризис между 1994–1997 годами, в целом будут развиваться примерно теми же темпами. Китай, удвоив ВВП в 1990–2000 годах, может продолжить рывок, возможно с затуханием темпов к концу десятилетия.

Учитывая глубину трансформационного кризиса, Россия в сравнении с Европой и Японией к 1999 году накопила отставание примерно на 50 процентных пунктов роста ВВП (в предположении, что мы в этот период росли бы одинаковыми темпами).

Дальше для России открываются два крайних альтернативных сценария. Пессимистический (среднегодовой рост на уровне 2–4% в год) означает сохранение накопленного отставания и недостаток ресурсов для разрешения нарастающих социальных проблем, не говоря уже о выплате долгов. В лучшем случае мы будем, как сейчас, держаться на 8-10-м месте в мире по объему ВВП.

Другой сценарий – оптимистический, он предполагает по меньшей мере сокращение отставания. Для этого нужно в течение 10–15 лет поддерживать среднегодовые темпы роста на уровне не менее 6–8%. И такие возможности есть, достаточно в 5–6 раз повысить производительность. Тогда реальным станет решение социальных проблем, в том числе связанных с демографическим кризисом, старением населения и повышением его благосостояния даже при относительном уменьшении числа трудоспособных. Тогда появится возможность выплатить все долги.

Решить эту задачу можно только посредством модернизации экономики.

3

Что происходит с нерыночным сектором

В прошлогоднем докладе отмечалось, что особенность российской экономики состоит в наличии значительного нерыночного сектора. Он охватывает совокупность предприятий, работающих неэффективно и не адаптировавшихся к условиям рыночной экономики, и существует благодаря субсидиям, льготам, бартеру и т. п. Суть структурной перестройки и модернизации в переходный период состоит, в частности, в вытеснении нерыночного сектора и замещении его эффективным рыночным. Трудности трансформации для России во многом объясняются тем, что изначально вся советская экономика была нерыночной, а ее преобразование постоянно сопровождается, с одной стороны, противоречиями между необходимостью вытеснения нерыночных отношений и предприятий, высвобождением скованных в них ресурсов, а с другой – тяжелыми в каждый момент социальными последствиями (подлинными или мнимыми) соответствующих действий. Порой это просто косность, нежелание менять привычные нормы поведения, порой – сопротивление сил, чьи интересы оказываются ущемлены. Всего этого у нас больше, чем в других странах с переходной экономикой. До кризиса 1998 года структурная перестройка шла медленно, нерыночный сектор сохранялся, отгородившись неплатежами и бартером от рынка. А что сейчас?

Как уже отмечалось, оценка масштабов и влияния нерыночного сектора – весьма непростая задача. Первый приходящий на ум критерий – рентабельность. Однако он обнаруживает много недостатков.

В конце 2000 года убыточными были 39 % общего числа предприятий. Но в 1993 году их было 14 %, в 1996 – 50,6, в 1998 – 53,2 %. Показатель рентабельности (убыточности) сильно зависит, таким образом, от внешних условий. В 1993 году при высокой инфляции предприятия могли показывать прибыль за счет роста цен и при нарастающих долгах. В 1998 году свою роль сыграл кризис. В 2000 году снижение доли убыточных предприятий обусловлено не только улучшением их работы, но и девальвацией рубля, и монетизацией экономики.

В отраслевом разрезе доля убыточных предприятий показывает, где позиции нерыночного сектора особенно сильны: в сельском хозяйстве в 1998 году убыточными были 84,4 % всех предприятий, в 1999 – 52,7 %; в жилищно-коммунальном хозяйстве – 60,1 % и 61,4 % соответственно; в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности – 67 и 51,4 %[3].

Известно, что показатель прибыли подвержен многообразным искажающим влияниям: долги, бартер, уход от налогов и перекачивание доходов в аффилированные компании. Вот примечательные данные: за январь-ноябрь 2000 года при доле убыточных предприятий 39 % сумма убытков составила 103,2 млрд. руб. против суммы прибыли 1071 млрд.,т. е. на порядок большей. Очень похоже, что многие предприятия предпочитали иметь в отчете небольшие убытки. В прошлогоднем докладе поэтому оценка доли нерыночного сектора по числу предприятий составляла 25–30 %[4].

За прошедший год в ВШЭ было начато исследование нерыночного сектора (сначала в промышленности) с целью выяснить его реальную роль не только по числу предприятий, но и по занятости. В качестве критерия выбрали добавленную стоимость как показатель, менее подверженный искажениям: к нерыночному сектору условились относить предприятия, производящие отрицательную добавленную стоимость, скорректированную с учетом размеров задолженности, бартера, взаимозачетов и субсидий. Данные, отсутствующие в отчетности, должны быть дополнены анкетным опросом по той же выборке предприятий.

Сейчас мы можем доложить самые первые результаты, полученные при поддержке Госкомстата России. По выборке 950 предприятий промышленности, разного размера, разных отраслей, размещенных в 10 регионах России, получены следующие данные (см. таблицу 2).

Таблица 2. СООТНОШЕНИЕ РЫНОЧНОГО И НЕРЫНОЧНОГО СЕКТОРОВ В ПРОМЫШЛЕННОСТИ В 1998–1999 ГОДАХ, ПО ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОСНОВНЫХ ЦЕНАХ,

без НДС и акцизов, в процентах по выборке

Доля рыночного и нерыночного секторов оценивалась по показателям валовой и чистой добавленной стоимости (ДС). Последняя равна валовой ДС за вычетом амортизационных отчислений, приближенно рассматриваемых как оценка потребления основного капитала. Реально же они представляют собой вычет из налогооблагаемой базы, предприятия могут их тратить на цели, не связанные с воспроизводством основного капитала.

Поправки на долги, субсидии, бартер и другие факторы пока еще не сделаны.

Разница в показателях объясняется тем, что некоторые предприятия, произведя амортизационные отчисления по существующим нормативам, не могут за счет чистой добавленной стоимости финансировать все остальные расходы и делают это за счет фонда амортизации. Существенно это не меняет картины, хотя, как мы видим, доля предприятий нерыночного сектора за 1998 год при оценке по критерию чистой добавленной стоимости приближается к нашей прошлогодней оценке.

По этим данным можно сделать следующие выводы:

1. Доля нерыночного сектора при выбранном критерии в 1998–1999 годах резко сократилась. Если бы не некоторые обстоятельства, проблему нерыночного сектора можно было бы считать закрытой, а процесс адаптации российской экономики к рыночным условиям практически завершенным.

2. Этот вывод подтверждается сокращением бартера и взаимозачетов, изначально трактовавшихся как родовой признак нерыночного сектора. Об этом свидетельствуют данные таблицы 3. Тенденцию подтверждают и независимые исследования Российского экономического барометра: доля бартера в 2000 году упала с 46 % в январе до 19 % в ноябре. Так или иначе, облик российской экономики за последние два года кардинально изменился. Выдвинутые ранее критерии выделения нерыночного сектора утратили прежнее значение.

Таблица 3. ДИНАМИКА ДОЛИ ДЕНЕЖНЫХ СРЕДСТВ И ОСНОВНЫХ ВИДОВ НЕДЕНЕЖНЫХ РАСЧЕТОВ,

январь 1999 – ноябрь 2000 года, % от объема оплаченной продукции

Источник: Социально-экономическое положение России/Госкомстат РФ. 2000. № 12. С. 180–182.

3. Тем не менее с точки зрения задач модернизации вычленение в структуре российской экономики секторов с различным уровнем эффективности, имеющих разные перспективы развития, пусть и в существенно сглаженном виде, сохраняет свое значение. Напомним о существовании целых отраслей (ЖКХ, сельское хозяйство), слабо затронутых рыночными преобразованиями.

Исследования уровней оплаты среднего персонала в Москве показывает три резко различающихся сегмента рынка труда: 1) бюджетные и близкие к ним госпредприятия – 3–4 тыс. руб. в месяц; 2) частные и приватизированные предприятия среднего размера – 300–400 долл.,т. е. 9-11 тыс. руб.;3) инофирмы и ориентированные на западные стандарты российские компании, предъявляющие максимальные требования к профессиональной квалификации и личным качествам работников – 600-1000 долл., т. е. 18–30 тыс. руб. в месяц[5].

Рынок труда, таким образом, фиксирует наличие резко различных групп наемных работников, живущих как бы в разных странах: одни уже тяготеют к западным стандартам, другие – скорей к советским.

Наши исследования подтверждают наличие серьезных различий и в составе российских предприятий, что заставляет еще раз вернуться к проблеме нерыночного сектора, поставив ее более широко.

Кроме критериев валовой и чистой добавленной стоимости, в расчетах были использованы также группировки предприятий по показателям валового и чистого накопления.

Валовое накопление основного капитала (ВНК) исчисляется как сумма инвестиций в новые основные фонды плюс стоимость купленных основных фондов, бывших в употреблении, за вычетом проданных основных фондов без учета износа. Чистое накопление основного капитала (ЧНК) равно валовому накоплению за вычетом потребления основного капитала (амортизации) и характеризует прирост основного капитала с учетом его износа. Отрицательная величина чистого накопления означает проедание основного капитала: сделанных инвестиций не хватает даже для его простого воспроизводства.

Результаты анализа по этим критериям приведены в таблицах 4 и 5.

Таблица 4. ВАЛОВОЕ НАКОПЛЕНИЕ ОСНОВНОГО КАПИТАЛА, % по выборке

По валовому накоплению мы также видим, что число благополучных предприятий растет. В 1999 году доля предприятий по занятости с отрицательным ВНК сократилась вдвое. Но в то же время настораживает, что предприятия, не имеющие положительных накоплений, занимают столь высокую долю: в 1999 году 54 % по числу предприятий; 28,7 % – по числу занятых.

Еще тревожнее показатели таблицы 5.

Таблица 5. ЧИСТОЕ НАКОПЛЕНИЕ ОСНОВНОГО КАПИТАЛА, % по выборке

Здесь также просматривается позитивная тенденция, но она гораздо слабее. Более того, в 1999 году около 3/4 предприятий почти с половиной работников продолжали проедать капитал. И этот процесс был более интенсивным на мелких и средних предприятиях, о чем свидетельствует более высокая доля предприятий с отрицательным ЧНК по числу предприятий при более низкой доле по занятости. Вымывание среднего и малого бизнеса – тревожная тенденция, если она подтвердится.

Не следует ли в связи с этим поменять критерии разграничения рыночного и нерыночного секторов? На наш взгляд, к тем или иным количественным критериям в данном случае следует относиться осторожно, тем более что речь идет о предварительных результатах исследования. Скорее, все же стоит считать основным критерий добавленной стоимости – он больше говорит о степени адаптации к рыночной денежной экономике. Показатели же валового и чистого накопления говорят о том, в какой мере уже адаптированные к рынку предприятия нуждаются в модернизации. Модернизация, инвестиции теперь становятся фактором выживания; прежде без них можно было обойтись.