Страница:

Инструментальное хозяйство создается для обеспечения производства инструментом и технологической оснасткой, организации их хранения, эксплуатации и ремонта.

Основной задачей ремонтного хозяйства предприятия является обеспечение бесперебойной эксплуатации оборудования. Для поддержания оборудования в состоянии полной готовности к работе на предприятии должен осуществляться планово-предупредительный ремонт (текущий, средний, капитальный).

Материально-техническое снабжение на предприятии предназначено выполнять следующие функции:

• планирование материально-технического снабжения на основе баланса обоснованной совокупной потребности и покрытия ее ресурсов из различных источников;

• установление рациональных хозяйственных связей по поставкам продукции на предприятие;

• организация и планирование снабжения производственных подразделений предприятия продукцией производственно-технического назначения;

• оперативное регулирование движения материальных ресурсов на основе строгого учета и контроля.

Система сбыта продукции – это завершающая стадия производственного цикла. Реализация продукции проходит в четыре этапа:

1) заключение договоров на поставку продукции;

2) составление плана реализации;

3) отгрузка продукции потребителям;

4) поступление денег на расчетный счет.

При рассмотрении проблем сбыта предприятие должно располагать не только достоверными данными о спросе на рынке каждого вида производимой продукции, но также и оценкой различных детерминантов спроса.

Неотъемлемым элементом инфраструктуры предприятия является транспортное хозяйство. Его основная задача сводится к своевременному и бесперебойному обслуживанию производства транспортными средствами по перемещению грузов в ходе производственного процесса.

На предприятии, где сложились стабильные и устойчивые грузопотоки (массовое производство), перевозки осуществляются согласно графику, по постоянным маршрутам и с одинаковой интенсивностью. При неустойчивых грузопотоках в условиях серийного и единичного производства перемещение грузов возможно на основе разовых заданий или укрупненного сменного графика.

В современных условиях очень важное значение приобретает такой элемент инфраструктуры предприятия, как информационные коммуникации.

Вопрос 8

Вопрос 9

Вопрос 10

Вопрос 11

Вопрос 12

Вопрос 13

Основной задачей ремонтного хозяйства предприятия является обеспечение бесперебойной эксплуатации оборудования. Для поддержания оборудования в состоянии полной готовности к работе на предприятии должен осуществляться планово-предупредительный ремонт (текущий, средний, капитальный).

Материально-техническое снабжение на предприятии предназначено выполнять следующие функции:

• планирование материально-технического снабжения на основе баланса обоснованной совокупной потребности и покрытия ее ресурсов из различных источников;

• установление рациональных хозяйственных связей по поставкам продукции на предприятие;

• организация и планирование снабжения производственных подразделений предприятия продукцией производственно-технического назначения;

• оперативное регулирование движения материальных ресурсов на основе строгого учета и контроля.

Система сбыта продукции – это завершающая стадия производственного цикла. Реализация продукции проходит в четыре этапа:

1) заключение договоров на поставку продукции;

2) составление плана реализации;

3) отгрузка продукции потребителям;

4) поступление денег на расчетный счет.

При рассмотрении проблем сбыта предприятие должно располагать не только достоверными данными о спросе на рынке каждого вида производимой продукции, но также и оценкой различных детерминантов спроса.

Неотъемлемым элементом инфраструктуры предприятия является транспортное хозяйство. Его основная задача сводится к своевременному и бесперебойному обслуживанию производства транспортными средствами по перемещению грузов в ходе производственного процесса.

На предприятии, где сложились стабильные и устойчивые грузопотоки (массовое производство), перевозки осуществляются согласно графику, по постоянным маршрутам и с одинаковой интенсивностью. При неустойчивых грузопотоках в условиях серийного и единичного производства перемещение грузов возможно на основе разовых заданий или укрупненного сменного графика.

В современных условиях очень важное значение приобретает такой элемент инфраструктуры предприятия, как информационные коммуникации.

Вопрос 8

Уставный капитал

ОТВЕТ

Уставный капитал представляет собой сумму денежных средств и стоимости материальных и нематериальных активов, представляемых учредителями при создании предприятия. Уставный капитал является первоначальным, исходным капиталом предприятия. Его величина определяется с учетом предполагаемой деятельности и фиксируется при государственной регистрации предприятия в его учредительных документах.

Минимальный размер уставного капитала регламентируется законодательством:

• в открытом АО он не может быть менее 1000 минимальных размеров месячной оплаты труда (МРОТ);

• в закрытом АО и в ООО – не менее 100 МРОТ. Максимальный размер уставного капитала законодательством не регламентируется.

В оплату уставного капитала могут поступать денежные и имущественные взносы.

К имущественным взносам относятся:

• здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

• имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т. п.);

• интеллектуальная собственность;

• ценные бумаги;

• средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т. е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг согласно договорным и прочим финансовым и коммерческим обязательствам.

Эффективность использования уставного капитала может быть определена двумя показателями: отношением суммы годового оборота к стоимостной оценке уставного капитала и отношением прибыли, полученной за год, к сумме уставного капитала.

Уставный капитал представляет собой сумму денежных средств и стоимости материальных и нематериальных активов, представляемых учредителями при создании предприятия. Уставный капитал является первоначальным, исходным капиталом предприятия. Его величина определяется с учетом предполагаемой деятельности и фиксируется при государственной регистрации предприятия в его учредительных документах.

Минимальный размер уставного капитала регламентируется законодательством:

• в открытом АО он не может быть менее 1000 минимальных размеров месячной оплаты труда (МРОТ);

• в закрытом АО и в ООО – не менее 100 МРОТ. Максимальный размер уставного капитала законодательством не регламентируется.

В оплату уставного капитала могут поступать денежные и имущественные взносы.

К имущественным взносам относятся:

• здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

• имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т. п.);

• интеллектуальная собственность;

• ценные бумаги;

• средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т. е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг согласно договорным и прочим финансовым и коммерческим обязательствам.

Эффективность использования уставного капитала может быть определена двумя показателями: отношением суммы годового оборота к стоимостной оценке уставного капитала и отношением прибыли, полученной за год, к сумме уставного капитала.

Вопрос 9

Имущество предприятия

ОТВЕТ

В соответствии с действующим законодательством предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. В состав предприятия как имущественного комплекса входят все виды имущества, включая земельные участки, здания, сооружения, инвентарь, сырье, продукцию, долги, права требования, а также права на обозначения, индивидуализирующее предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания) и другие исключительные права, если иное не предусмотрено законом или договором.

Имущество, находящееся в собственности предприятия, подразделяется на недвижимое и движимое.

К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все, что связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, машины и оборудование, нематериальные активы, незавершенное строительство, долгосрочные финансовые активы и др. К недвижимому имуществу относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические и другие объекты. Недвижимое имущество подлежит в установленном порядке государственной регистрации в Едином государственном реестре. Государственной регистрации подлежат также следующие права на недвижимое имущество: право собственности, право хозяйственного ведения, право оперативного управления, право постоянного пользования, право пожизненно наследуемого владения, а также имущественные права, предусмотренные действующим законодательством.

Имущество, не относящееся к недвижимому, признается движимым имуществом. Регистрация прав на движимое имущество не требуется, кроме случаев, предусмотренных действующим законодательством.

Общую информацию о составе и величине имущества предприятия можно получить из анализа бухгалтерского баланса предприятия, дающего обобщенную стоимостную характеристику средств предприятия (актив баланса) и источников их образования (пассив баланса).

Капитал – это самовозрастающая стоимость, т. е. стоимость, авансированная в производство с целью извлечения прибыли. В трактовке понятия «капитал» прослеживается его двойственная природа.

С одной стороны, капитал рассматривается как денежная сумма, вкладываемая предпринимателем с целью получения прибыли.

С другой – капитал выступает как совокупность средств производства (функционирующий капитал) и как один из факторов производства наряду с другими факторами должен получать вознаграждение пропорционально вкладу. Поэтому по функциональной роли различают основной (внеоборотные активы) и оборотный (оборотные активы) капитал, а по источникам образования – собственный, заемный и дополнительно привлеченный.

Таким образом, имущество предприятия является функциональной характеристикой капитала организации, обладает стоимостью, и определение цены имущества, ее оптимальной структуры, позволяющей минимизировать финансовые издержки, связанные с ее формированием, с одной стороны, а с другой – с эффективным использованием созданного имущественного комплекса, является одним из основных вопросов организации бизнеса.

Внеоборотные активы состоят из нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений, прочих внеоборотных активов. Все элементы внеоборотных активов носят долгосрочный характер, т. е. это средства, которые используются на предприятии в течение длительного периода времени и не предназначены для продажи в течение этого периода.

Нематериальные активы – объекты долгосрочного вложения капитала, имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и другими природными ресурсами, патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность). Нематериальные активы, как и основные средства, переносят свою стоимость на затраты по частям путем начисления амортизации.

Основные средства (здания, машины, оборудование, транспортные средства и др.) функционируют и используются в хозяйственной деятельности длительное время, изнашиваются постепенно, не меняя при этом, как правило, своей натурально-вещественной формы, что и позволяет предприятию включать их стоимость в себестоимость продукции, работ и услуг частями в течение срока полезного использования по установленным нормам.

Долгосрочные финансовые вложения это инвестиции в дочерние, зависимые общества и другие организации, займы, предоставляемые предприятием различным организациям, и прочие финансовые вложения на срок более одного года.

Оборотные активы – это средства, используемые в течение лишь одного производственного цикла, требующие замены при совершении нового цикла и полностью переносящие свою стоимость на реализуемый товар. Они обеспечивают бесперебойность процесса производства и реализации товаров и определяют финансовое положение предприятия.

Основными группами оборотных активов являются: денежные средства, краткосрочные финансовые вложения, дебиторская задолженность, материально-производственные запасы.

Денежные средства – это сумма платежных средств, находящихся в кассе предприятия, а также хранящихся на расчетном, валютном и прочих счетах в банках. Денежные средства используются для текущих денежных платежей предприятия.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года.

Важным элементом является дебиторская задолженность, т. е. причитающиеся предприятию, но еще не полученные им средства. В составе оборотных средств отражается только та дебиторская задолженность, срок погашения которой не превышает одного года.

Материально-производственные запасы это материальные активы, предназначенные для продажи в течение производственно-коммерческого цикла и производственного потребления на предприятии.

Источником формирования имущества предприятия являются прежде всего собственные средства (собственный капитал).

Собственный капитал – это совокупность средств, принадлежащих владельцам предприятия на правах собственности и приносящих прибыль в любой форме.

Инвестированный капитал представлен уставным капиталом и эмиссионным доходом в составе добавочного капитала.

В составе собственного капитала особое место занимает уставный капитал, который может иметь вид:

• складочного капитала – в полном товариществе и коммандитном товариществе;

• паевого фонда – в производственных кооперативах;

• уставного фонда – на унитарных государственных и муниципальных предприятиях;

• уставного капитала – в хозяйственных обществах (обществах с ограниченной ответственностью, дополнительной ответственностью, акционерных обществах).

Наряду с уставным капиталом к собственному относится также добавочный капитал, который отражает прирост стоимости имущества при переоценке, эмиссионный доход, стоимость безвозмездно полученных ценностей и др.

Резервный капитал создается для покрытия возможных убытков, возникающих в процессе работы предприятия, является дополнительной мерой защиты интересов кредиторов.

Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения развития предприятия и иных аналогичных мероприятий.

Многие предприятия финансируют свою деятельность не только за счет собственных, но и заемных средств.

Заемный капитал – это совокупность заемных средств, приносящая предприятию прибыль. Заемный капитал представлен долгосрочными и краткосрочными обязательствами.

Долгосрочные обязательства (долгосрочные пассивы) – это обязательства, которые должны быть погашены в течение срока, превышающего один год. Основными видами долгосрочных обязательств являются долгосрочные займы и кредиты, облигации, долгосрочные векселя к оплате, обязательства по долгосрочной аренде и пр.

Краткосрочные обязательства – это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Краткосрочные обязательства погашаются обычно в течение сравнительно непродолжительного периода (обычно не более одного года). В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате; долговые свидетельства о получении предприятием краткосрочного займа; задолженность по налогам и отсроченные налоги, являющиеся по существу формой кредита, предоставляемого предприятию со стороны государства в виде отсрочки налоговых платежей; задолженность по заработной плате; полученные авансы; часть долгосрочных обязательств, подлежащая выплате в текущем периоде. Выделение краткосрочных обязательств в отдельную группу важно для оценки финансовой устойчивости предприятия.

В соответствии с действующим законодательством предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью. В состав предприятия как имущественного комплекса входят все виды имущества, включая земельные участки, здания, сооружения, инвентарь, сырье, продукцию, долги, права требования, а также права на обозначения, индивидуализирующее предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания) и другие исключительные права, если иное не предусмотрено законом или договором.

Имущество, находящееся в собственности предприятия, подразделяется на недвижимое и движимое.

К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все, что связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, машины и оборудование, нематериальные активы, незавершенное строительство, долгосрочные финансовые активы и др. К недвижимому имуществу относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические и другие объекты. Недвижимое имущество подлежит в установленном порядке государственной регистрации в Едином государственном реестре. Государственной регистрации подлежат также следующие права на недвижимое имущество: право собственности, право хозяйственного ведения, право оперативного управления, право постоянного пользования, право пожизненно наследуемого владения, а также имущественные права, предусмотренные действующим законодательством.

Имущество, не относящееся к недвижимому, признается движимым имуществом. Регистрация прав на движимое имущество не требуется, кроме случаев, предусмотренных действующим законодательством.

Общую информацию о составе и величине имущества предприятия можно получить из анализа бухгалтерского баланса предприятия, дающего обобщенную стоимостную характеристику средств предприятия (актив баланса) и источников их образования (пассив баланса).

Капитал – это самовозрастающая стоимость, т. е. стоимость, авансированная в производство с целью извлечения прибыли. В трактовке понятия «капитал» прослеживается его двойственная природа.

С одной стороны, капитал рассматривается как денежная сумма, вкладываемая предпринимателем с целью получения прибыли.

С другой – капитал выступает как совокупность средств производства (функционирующий капитал) и как один из факторов производства наряду с другими факторами должен получать вознаграждение пропорционально вкладу. Поэтому по функциональной роли различают основной (внеоборотные активы) и оборотный (оборотные активы) капитал, а по источникам образования – собственный, заемный и дополнительно привлеченный.

Таким образом, имущество предприятия является функциональной характеристикой капитала организации, обладает стоимостью, и определение цены имущества, ее оптимальной структуры, позволяющей минимизировать финансовые издержки, связанные с ее формированием, с одной стороны, а с другой – с эффективным использованием созданного имущественного комплекса, является одним из основных вопросов организации бизнеса.

Внеоборотные активы состоят из нематериальных активов, основных средств, незавершенного строительства, долгосрочных финансовых вложений, прочих внеоборотных активов. Все элементы внеоборотных активов носят долгосрочный характер, т. е. это средства, которые используются на предприятии в течение длительного периода времени и не предназначены для продажи в течение этого периода.

Нематериальные активы – объекты долгосрочного вложения капитала, имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и другими природными ресурсами, патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность). Нематериальные активы, как и основные средства, переносят свою стоимость на затраты по частям путем начисления амортизации.

Основные средства (здания, машины, оборудование, транспортные средства и др.) функционируют и используются в хозяйственной деятельности длительное время, изнашиваются постепенно, не меняя при этом, как правило, своей натурально-вещественной формы, что и позволяет предприятию включать их стоимость в себестоимость продукции, работ и услуг частями в течение срока полезного использования по установленным нормам.

Долгосрочные финансовые вложения это инвестиции в дочерние, зависимые общества и другие организации, займы, предоставляемые предприятием различным организациям, и прочие финансовые вложения на срок более одного года.

Оборотные активы – это средства, используемые в течение лишь одного производственного цикла, требующие замены при совершении нового цикла и полностью переносящие свою стоимость на реализуемый товар. Они обеспечивают бесперебойность процесса производства и реализации товаров и определяют финансовое положение предприятия.

Основными группами оборотных активов являются: денежные средства, краткосрочные финансовые вложения, дебиторская задолженность, материально-производственные запасы.

Денежные средства – это сумма платежных средств, находящихся в кассе предприятия, а также хранящихся на расчетном, валютном и прочих счетах в банках. Денежные средства используются для текущих денежных платежей предприятия.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года.

Важным элементом является дебиторская задолженность, т. е. причитающиеся предприятию, но еще не полученные им средства. В составе оборотных средств отражается только та дебиторская задолженность, срок погашения которой не превышает одного года.

Материально-производственные запасы это материальные активы, предназначенные для продажи в течение производственно-коммерческого цикла и производственного потребления на предприятии.

Источником формирования имущества предприятия являются прежде всего собственные средства (собственный капитал).

Собственный капитал – это совокупность средств, принадлежащих владельцам предприятия на правах собственности и приносящих прибыль в любой форме.

Инвестированный капитал представлен уставным капиталом и эмиссионным доходом в составе добавочного капитала.

В составе собственного капитала особое место занимает уставный капитал, который может иметь вид:

• складочного капитала – в полном товариществе и коммандитном товариществе;

• паевого фонда – в производственных кооперативах;

• уставного фонда – на унитарных государственных и муниципальных предприятиях;

• уставного капитала – в хозяйственных обществах (обществах с ограниченной ответственностью, дополнительной ответственностью, акционерных обществах).

Наряду с уставным капиталом к собственному относится также добавочный капитал, который отражает прирост стоимости имущества при переоценке, эмиссионный доход, стоимость безвозмездно полученных ценностей и др.

Резервный капитал создается для покрытия возможных убытков, возникающих в процессе работы предприятия, является дополнительной мерой защиты интересов кредиторов.

Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения развития предприятия и иных аналогичных мероприятий.

Многие предприятия финансируют свою деятельность не только за счет собственных, но и заемных средств.

Заемный капитал – это совокупность заемных средств, приносящая предприятию прибыль. Заемный капитал представлен долгосрочными и краткосрочными обязательствами.

Долгосрочные обязательства (долгосрочные пассивы) – это обязательства, которые должны быть погашены в течение срока, превышающего один год. Основными видами долгосрочных обязательств являются долгосрочные займы и кредиты, облигации, долгосрочные векселя к оплате, обязательства по долгосрочной аренде и пр.

Краткосрочные обязательства – это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Краткосрочные обязательства погашаются обычно в течение сравнительно непродолжительного периода (обычно не более одного года). В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате; долговые свидетельства о получении предприятием краткосрочного займа; задолженность по налогам и отсроченные налоги, являющиеся по существу формой кредита, предоставляемого предприятию со стороны государства в виде отсрочки налоговых платежей; задолженность по заработной плате; полученные авансы; часть долгосрочных обязательств, подлежащая выплате в текущем периоде. Выделение краткосрочных обязательств в отдельную группу важно для оценки финансовой устойчивости предприятия.

Вопрос 10

Сущность и состав основных фондов

ОТВЕТ

К основным фондам относятся средства производства, которые служат в течение длительного периода, переносят свою стоимость на изготовляемую продукцию постепенно, частями, в течение срока службы и обладают значительной стоимостью за единицу.

К основным фондам могут относиться и некоторые предметы труда (в то же время ряд средств труда, как известно, относится к оборотным фондам), например, атомное топливо на атомных электростанциях, кораблях, катализаторы в ряде химических производств и т. д., если они передают свою стоимость тем же самым способом, как и большая часть средств труда, хотя они и не являются средствами труда.

Отдельный интерес представляет экономическая природа естественных богатств земли, полезных ископаемых и др. Сами по себе природные богатства не имеют стоимости, а потому не являются производственными фондами. Но произведенные в них затраты создают их стоимость и этим превращают их в производственные фонды. Известно, земля не является производственными фондами. Но вложенные в нее средства, например, при строительстве осушительных каналов, оросительных сооружений, выравнивании поверхности почвы, возведении хозяйственных построек и т. д., создают производственные основные фонды.

Основные фонды в зависимости от характера участия в процессе производства подразделяются на производственные и непроизводственные. Последние функционируют в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, бытовое обслуживание, просвещение и др.) и предназначены для непроизводственного потребления.

Все основные фонды могут быть классифицированы по экономическим признакам, наиболее важными из которых являются функциональное назначение, интенсивность износа и сроки службы, степень использования, степень влияния на работу предприятия, техническая новизна, степень мобильности (подвижные или неподвижные), отрасль народного хозяйства, принадлежность. Основной капитал рассматривается как совокупность индивидуальных капиталов.

По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные фонды подразделяются на следующие группы и подгруппы: здания; сооружения; передаточные устройства; машины и оборудование (эта группа в составе основных производственных фондов является самой важной и многочисленной и включает следующие подгруппы: силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие устройства; вычислительная техника; прочие машины и оборудование; кроме того, выделяются автоматические машины и оборудование); транспортные средства (кроме подъемно-транспортного оборудования); инструмент; производственный инвентарь и оборудование; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты на улучшение земель (без сооружений); прочие основные фонды. Для обеспечения учета основных средств также предусмотрена их классификация по отраслям национальной экономики, т. е. деление на следующие группы: промышленность, сельское хозяйство, транспорт, связь, строительство, материально-техническое снабжение и сбыт, информационно-вычислительное оборудование и т. д.

Указом Президента РФ № 685 от 8 мая 1996 г. была введена новая классификация имущества, подлежащего амортизации. Так, имущество подразделяется в следующие четыре категории со сроками амортизации:

1. Здания, сооружения и их структурные компоненты – 20 лет.

2. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных – 4 года.

3. Техническое, энергетическое, транспортное и иное оборудование и материальные активы, не входящие в первые две категории, – 7 лет.

4. Нематериальные активы; для них берется ожидаемый срок использования, а если определить его невозможно, то срок амортизации устанавливается – 10 лет.

С 2001 г. отнесение средств производства к основным фондам осуществляется только по одному признаку – сроку полезного использования, который должен быть более 12 месяцев (ПБУ 6/01 – Учет основных средств, п. 4б).

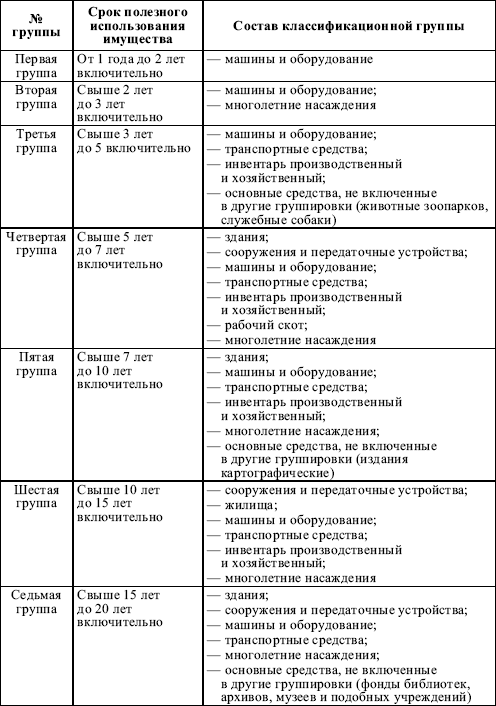

В развитие данного вопроса, с 1 января 2002 г. по постановлению Правительства Российской Федерации № 1 была разработана и введена в действие новая классификация основных средств, включаемых в амортизационные группы. Основанием для отнесения тех или иных видов основных фондов (имущества) к конкретной классификационной группе является срок полезного использования (табл. 1).

Таблица 1

По состоянию использования в производственно-хозяйственной деятельности основные фонды подразделяются на основные средства, находящиеся в запасе, эксплуатации, консервации, аренде.

По состоянию использования в производственно-хозяйственной деятельности основные фонды подразделяются на основные средства, находящиеся в запасе, эксплуатации, консервации, аренде.

Соотношение групп основных фондов, или удельный вес отдельных групп в общей стоимости, образует производственную структуру основных фондов, которая может служить показателем технического уровня производства в промышленности.

Все перечисленные виды основных производственных фондов (ОПФ) могут относиться к активной или пассивной части.

К активной части относятся основные фонды, которые определяют производственную мощность предприятий и отраслей, их технический уровень, как бы «создают» продукцию. На основании функций отдельных элементов основных фондов следует считать наиболее прогрессивной такую структуру основных производственных фондов, при которой преобладает их активная часть.

В широком смысле к активной части основных фондов относятся средства труда, в любой форме воздействующие на предмет труда или обеспечивающие процесс производства. Основу этой группы составляют машины и оборудование. Сюда же относятся инструменты и контрольно-измерительные приборы (КИП).

К пассивной части можно отнести основные фонды, создающие условия для производства, но не являющиеся непосредственно «производителями» продукции. К этой части обычно относятся здания и сооружения, часто – передаточные устройства, а также транспортные средства, инвентарь и пр.

На структуру основных фондов может влиять: технический уровень предприятия, географическое размещение производства, размер предприятия, форма организации производства, кооперация, концентрация и специализация производств.

К основным фондам относятся средства производства, которые служат в течение длительного периода, переносят свою стоимость на изготовляемую продукцию постепенно, частями, в течение срока службы и обладают значительной стоимостью за единицу.

К основным фондам могут относиться и некоторые предметы труда (в то же время ряд средств труда, как известно, относится к оборотным фондам), например, атомное топливо на атомных электростанциях, кораблях, катализаторы в ряде химических производств и т. д., если они передают свою стоимость тем же самым способом, как и большая часть средств труда, хотя они и не являются средствами труда.

Отдельный интерес представляет экономическая природа естественных богатств земли, полезных ископаемых и др. Сами по себе природные богатства не имеют стоимости, а потому не являются производственными фондами. Но произведенные в них затраты создают их стоимость и этим превращают их в производственные фонды. Известно, земля не является производственными фондами. Но вложенные в нее средства, например, при строительстве осушительных каналов, оросительных сооружений, выравнивании поверхности почвы, возведении хозяйственных построек и т. д., создают производственные основные фонды.

Основные фонды в зависимости от характера участия в процессе производства подразделяются на производственные и непроизводственные. Последние функционируют в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, бытовое обслуживание, просвещение и др.) и предназначены для непроизводственного потребления.

Все основные фонды могут быть классифицированы по экономическим признакам, наиболее важными из которых являются функциональное назначение, интенсивность износа и сроки службы, степень использования, степень влияния на работу предприятия, техническая новизна, степень мобильности (подвижные или неподвижные), отрасль народного хозяйства, принадлежность. Основной капитал рассматривается как совокупность индивидуальных капиталов.

По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные фонды подразделяются на следующие группы и подгруппы: здания; сооружения; передаточные устройства; машины и оборудование (эта группа в составе основных производственных фондов является самой важной и многочисленной и включает следующие подгруппы: силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие устройства; вычислительная техника; прочие машины и оборудование; кроме того, выделяются автоматические машины и оборудование); транспортные средства (кроме подъемно-транспортного оборудования); инструмент; производственный инвентарь и оборудование; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты на улучшение земель (без сооружений); прочие основные фонды. Для обеспечения учета основных средств также предусмотрена их классификация по отраслям национальной экономики, т. е. деление на следующие группы: промышленность, сельское хозяйство, транспорт, связь, строительство, материально-техническое снабжение и сбыт, информационно-вычислительное оборудование и т. д.

Указом Президента РФ № 685 от 8 мая 1996 г. была введена новая классификация имущества, подлежащего амортизации. Так, имущество подразделяется в следующие четыре категории со сроками амортизации:

1. Здания, сооружения и их структурные компоненты – 20 лет.

2. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных – 4 года.

3. Техническое, энергетическое, транспортное и иное оборудование и материальные активы, не входящие в первые две категории, – 7 лет.

4. Нематериальные активы; для них берется ожидаемый срок использования, а если определить его невозможно, то срок амортизации устанавливается – 10 лет.

С 2001 г. отнесение средств производства к основным фондам осуществляется только по одному признаку – сроку полезного использования, который должен быть более 12 месяцев (ПБУ 6/01 – Учет основных средств, п. 4б).

В развитие данного вопроса, с 1 января 2002 г. по постановлению Правительства Российской Федерации № 1 была разработана и введена в действие новая классификация основных средств, включаемых в амортизационные группы. Основанием для отнесения тех или иных видов основных фондов (имущества) к конкретной классификационной группе является срок полезного использования (табл. 1).

Таблица 1

Соотношение групп основных фондов, или удельный вес отдельных групп в общей стоимости, образует производственную структуру основных фондов, которая может служить показателем технического уровня производства в промышленности.

Все перечисленные виды основных производственных фондов (ОПФ) могут относиться к активной или пассивной части.

К активной части относятся основные фонды, которые определяют производственную мощность предприятий и отраслей, их технический уровень, как бы «создают» продукцию. На основании функций отдельных элементов основных фондов следует считать наиболее прогрессивной такую структуру основных производственных фондов, при которой преобладает их активная часть.

В широком смысле к активной части основных фондов относятся средства труда, в любой форме воздействующие на предмет труда или обеспечивающие процесс производства. Основу этой группы составляют машины и оборудование. Сюда же относятся инструменты и контрольно-измерительные приборы (КИП).

К пассивной части можно отнести основные фонды, создающие условия для производства, но не являющиеся непосредственно «производителями» продукции. К этой части обычно относятся здания и сооружения, часто – передаточные устройства, а также транспортные средства, инвентарь и пр.

На структуру основных фондов может влиять: технический уровень предприятия, географическое размещение производства, размер предприятия, форма организации производства, кооперация, концентрация и специализация производств.

Вопрос 11

Учет и оценка основных фондов

ОТВЕТ

Учет основных фондов производится в натуральной и денежной формах. Для зданий натуральными показателями являются их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин – число единиц, вид, возраст и т. п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т. д.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т. е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т. е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий – уровня цен, тарифов, расценок и т. п.

В последние годы восстановительная стоимость основных фондов под влиянием инфляции, сложившегося нового уровня цен превышала первоначальную в несколько тысяч раз. Учитывая сложность, трудоемкость и высокую стоимость работы по переоценке основных фондов экспертным путем, она проводилась в соответствии с решениями Правительства РФ с применением коэффициентов пересчета, разработанных Государственным комитетом по статистике РФ.

Всего по постановлениям Правительства РФ было проведено пять переоценок основных фондов: на 1 июля 1992 г., на 1 января 1994 г., на 1 января 1995 г., на 1 января 1996 г. и на 1 января 1997 г.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Учет основных фондов производится в натуральной и денежной формах. Для зданий натуральными показателями являются их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин – число единиц, вид, возраст и т. п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т. д.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т. е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т. е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий – уровня цен, тарифов, расценок и т. п.

В последние годы восстановительная стоимость основных фондов под влиянием инфляции, сложившегося нового уровня цен превышала первоначальную в несколько тысяч раз. Учитывая сложность, трудоемкость и высокую стоимость работы по переоценке основных фондов экспертным путем, она проводилась в соответствии с решениями Правительства РФ с применением коэффициентов пересчета, разработанных Государственным комитетом по статистике РФ.

Всего по постановлениям Правительства РФ было проведено пять переоценок основных фондов: на 1 июля 1992 г., на 1 января 1994 г., на 1 января 1995 г., на 1 января 1996 г. и на 1 января 1997 г.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Вопрос 12

Воспроизводство основных фондов

ОТВЕТ

Под воспроизводством основных фондов понимается их обновление (замена). Основные фонды снашиваются, подвергаются износу (физическому и моральному), поэтому их и необходимо обновлять, поддерживать в работоспособном состоянии.

Воспроизводство основных фондов бывает полное, т. е. полная замена изношенного оборудования новым, и частичное – в виде капитального ремонта, призванного возмещать частичный износ оборудования и других основных фондов.

Осуществляться воспроизводство основных фондов должно за счет амортизационных отчислений; полное воспроизводство, замена изношенного оборудования – за счет амортизации на реновацию; частичное обновление в настоящее время не планируется на предприятиях и должно производиться за счет фонда ремонтных работ (капитальный и текущий ремонты, модернизация).

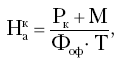

Учитывая значительную изношенность оборудования в большинстве отраслей промышленности, капитальные ремонты приходится производить регулярно и неоднократно, а поскольку специального фонда нет, капитальные ремонты осуществляются за счет амортизации на реновацию или прибыли. Поэтому возникает необходимость введения постоянных нормативных отчислений на капитальный ремонт и модернизацию основных фондов – так называемую норму амортизации на капитальный ремонт и модернизацию, исчисляемую по формуле:

где Рк – ежегодные затраты на капитальный ремонт; М – затраты на модернизацию; Ф – стоимость основных фондов; Т – нормативный срок службы основных фондов.

где Рк – ежегодные затраты на капитальный ремонт; М – затраты на модернизацию; Ф – стоимость основных фондов; Т – нормативный срок службы основных фондов.

Под воспроизводством основных фондов понимается их обновление (замена). Основные фонды снашиваются, подвергаются износу (физическому и моральному), поэтому их и необходимо обновлять, поддерживать в работоспособном состоянии.

Воспроизводство основных фондов бывает полное, т. е. полная замена изношенного оборудования новым, и частичное – в виде капитального ремонта, призванного возмещать частичный износ оборудования и других основных фондов.

Осуществляться воспроизводство основных фондов должно за счет амортизационных отчислений; полное воспроизводство, замена изношенного оборудования – за счет амортизации на реновацию; частичное обновление в настоящее время не планируется на предприятиях и должно производиться за счет фонда ремонтных работ (капитальный и текущий ремонты, модернизация).

Учитывая значительную изношенность оборудования в большинстве отраслей промышленности, капитальные ремонты приходится производить регулярно и неоднократно, а поскольку специального фонда нет, капитальные ремонты осуществляются за счет амортизации на реновацию или прибыли. Поэтому возникает необходимость введения постоянных нормативных отчислений на капитальный ремонт и модернизацию основных фондов – так называемую норму амортизации на капитальный ремонт и модернизацию, исчисляемую по формуле: