Страница:

Важную роль играют консорциальные банки. Так банковская статистика называет объединения, в которых участвуют банки по крайней мере двух стран, причем ни одна страна не имеет контрольного пакета акций. Эти объединения особенно быстро стали развиваться по мере расширения европейской интеграции. Главным образом, это специальные банки многонациональных заемщиков, находящиеся под контролем транснациональных корпораций.

Банковская система Германии, одна из наиболее развитых в мире, сформировалась после окончания Второй мировой войны. В Западной Германии с начала 1947 г. создавались центральные банки земель, которые действовали как самостоятельные региональные банки. В июле 1957 г. был принят закон об образовании центрального банка ФРГ – Bundesbank. В его систему в качестве главных управлений вошли центральные банки земель и Berliner Bundesbank. В результате их слияния образовался новый федеральный банк Deutsche Bundesbank – корпорация с капиталом, полностью принадлежащим государству.

В последующие годы в ФРГ сформировалась разветвленная банковско-кредитная система. Сегодня в Германии насчитывается более 4000 самостоятельных кредитных учреждений, имеющих почти 45 тыс. отделений. Это самая разветвленная банковская сеть в Европе.

Банки Германии можно разделить по виду их деятельности на универсальные и специализированные, а по их правовой форме – на частные и публично-правовые.

В сектор частных коммерческих банков входит около 350 универсально действующих кредитных предприятий, имеющих свыше 7000 филиалов, в которых работают более 200 тыс. сотрудников. Наиболее известными и крупными немецкими банками являются Deutsche Bank, Dresdner Bank и Commerzbank. Эти акционерные общества (в каждом по 200–300 тыс. акционеров) были основаны еще в 1871 г. Небоскребы их центральных франкфуртских офисов считаются символами силы и могущества немецкой банковской системы.

Среди коммерческих банков около 200 региональных банков, а также частных банкирских домов (некоторые были созданы еще в XVIII в.). Самый крупный – банкирский дом Оппенгеймов.

Большим влиянием в стране пользуются кооперативные кредитные учреждения (в городах – Volksbank, в сельской местности – Raiffeisen Bank). Таких банков насчитывается около 3000, а их учредителей – 12,5 млн человек (в среднем – 4600 пайщиков на один банк).

К публично-правовым банкам относятся сберегательные кассы и земельные банки, так называемые Гипроцентрали (700 учреждений), а также почтово-расчетные и почтово-сберегательные специализированные предприятия. Они составляют примерно половину общего количества коммерческих банков.

В сектор специализированных банков входят иностранные банки и кредитные учреждения, выдающие кредиты под залог реальных ценностей. В Германии действует более 300 иностранных кредитных предприятий, имеющих примерно 1000 филиалов.

Показательна эволюция банковской системы Франции. Уже в XIX в. здесь существовало два типа банков – депозитные и деловые. Основной функцией депозитных банков, в частности таких известных, как «Cre'dit Lyonnais» и «Société Générale», был прием депозитов, открытие текущих счетов и обслуживание потребностей вкладчиков. Как правило, депозитный банк ограничивается лишь краткосрочными операциями со средствами массовых вкладчиков, поскольку последние могут в любое время потребовать вернуть свои деньги.

С середины XIX в. стали быстро развиваться так называемые деловые банки. К ним, например, относятся Paribas (Banque de Paris et des Pays Bas) и «Compagnie Financiere de Suez». Они не работают с мелкими вкладчиками. С помощью собственных капиталов, а также депозитов своих крупных клиентов деловой банк вкладывает средства в развитие предприятий.

После окончания Второй мировой войны наметилась тенденция куниверсализации банковских функций. Банки все более превращаются в своеобразные «финансовые универмаги», предоставляющие своим клиентам самые разнообразные услуги.

Реформы 1966 – 196 7 гг. способствовали и формальной ликвидации разграничения функций. «Банковский закон» 1984 г. снял все ограничения для банков в специализации на определенных видах деятельности. Универсализация функций банков, резко повысив конкуренцию в финансовой сфере, способствовала росту крупнейших банков Франции, ускорению процесса концентрации и централизации банковского капитала. Об этом свидетельствует, в частности, тенденция к сокращению количества банков. Так, если в конце XIX в. во Франции насчитывалось свыше 6000 банков, то к началу Первой мировой войны их осталось не более 2000. В 1929–1937 гг. обанкротились и были ликвидированы 670 банков. К началу 1995 г. в стране действовали 412 банков, входящих в Ассоциацию банков, и 140 кооперативных банков и банков взаимного кредитования.

Одновременно с сокращением количества банков растет количество операций, осуществляемых ими, увеличивается объем средств, находящихся в их распоряжении. Это означает не только увеличение размеров банков, но и усиление их мощи. Так, в 1994 г. сумма балансов 100 крупнейших французских банков составила около 16,8 трлн франков (в I960 г. сумма балансов всех существовавших в то время банков равнялась 82,8 млрд франков).

В конце XX в. соотношение сил среди крупнейших банков Франции меняется. «Crédit Lyonnais» утрачивает свое лидирующее положение. Главой французской банковской системы становится «Crédit Agricole»: уже в 1994 г. он первенствует и по размерам активов (1754,2 млрд франков), и по объемам депозитов (940 млрд франков) и реализуемых прибылей. Этот банк контролируется региональными кассами сельскохозяйственного кредита. Но, как заявляют его конкуренты, он все больше превращается в городской банк, к тому же широко использующий государственную помощь. Об усилении роли «Crédit Agricole» свидетельствуют и такие факты, как вхождение банка в «Compagnie Financiere de Suez» и все большее сращивание с «Crédit Lyonnais».

Взаимные отношения банков-корифеев («Crédit Lyonnais», «Société Générale» и Banque Nationale de Paris) также во многом меняются. После приватизации «Société Générale» и Banque Nationale de Paris более успешно преодолевают трудности и буквально «наступают на пятки» банку «Crédit Lyonnais». Трудности переживает и ряд других французских банков. Среди главных банков-должников – «Crédit Foncier de France», «Worms», «Socie'te' Marseilliase de Crédit» и др.

Многие банки видят выход в объединении с другими кредитными учреждениями. Так, слияние банков «Crédit Agricole» и «In-dosuez» позволяет создать мощную банковскую систему, которая будет иметь большое международное влияние.

ФИНАНСОВО-ПРОМЫШЛЕННЫЕ ГРУППЫ. Высокий уровень развития банковского капитала способствовал формированию европейских финансово-промышленных групп (ФПГ). В ходе становления западноевропейских ФПГ торговая деятельность приводила к росту промышленных структур, и все это способствовало бурному развитию банковско-кредитного сектора.

В «старых» европейских странах банки были очень активны в формировании финансово-промышленных групп. Например, к числу структурных особенностей ФПГ Великобритании обычно относят сложный характер их организации, отсутствие четко выраженных центров, существование широких ассоциаций, возглавляемых крупнейшими банками.

Аналогичная ситуация сложилась и в Германии. Хотя крупные немецкие банки сохраняют юридическую самостоятельность, фактически они вместе с промышленными концернами составляют сегодня мощные финансово-промышленные группы. «Ядром» такой ФПГ является банк, контролирующий с помощью различных средств «родственные» предприятия.

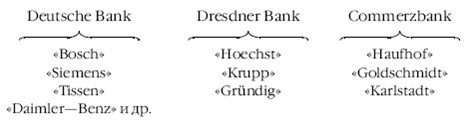

Таким образом, 10 наиболее значительных банков владеют контрольными пакетами акций 27 (из 32) крупнейших компаний страны. Например:

Соединение капитала, личные договоренности приводят к тому, что значительная часть германских компаний до сих пор продолжает находиться под контролем отдельных семей. Наиболее могущественными из них являются семьи Тиссен, Байер, Флик, Сименс, Квандит, Опель, Бош, Грюндиг. В Германии нередко 5 крупнейших держателей акций владеют 40 % капитала (в Японии – 25 %, в США и Великобритании – менее 10 %).

Несмотря на некоторое уменьшение роли банков (в связи с ростом значения страховых и других небанковских кредитно-финансовых учреждений), и сегодня решающий голос в германских фирмах принадлежит банку. Перекрестные активы (когда конкурирующие предприятия часто владеют акциями друг друга) между промышленными фирмами, между банками и промышленными компаниями являются характерной чертой германской системы взаимодействия различных форм капитала.

В составе и общей структуре финансово-промышленных групп в последний период происходят существенные изменения. Так, в 2001 г наблюдательный совет германской страховой группы «Allianz» дал согласие на покупку за 23 млрд евро Dresdner Bank – третьего по величине банка Германии Сделка привела к образованию ФПГ с капитализацией около 110 млрд евро и числом клиентов 23,5 млн человек (она заняла 4-е место в мире). Аналитики уже назвали действия группы «Allianz» настоящей революцией. Дело в том, что немецкая корпоративная система характеризуется чрезвычайно запутанной схемой владения активами. Появление новой финансовой супергруппы может привести к коренному изменению существующей практики ведения бизнеса в Германии и распродаже германскими компаниями перекрестных активов на сумму в 250 млрд евро.

Во Франции финансово-промышленные группы стали развиваться еще в XIX в. На первых порах это происходило преимущественно на основе банковского капитала: при банках создавались крупные ассоциации компаний.

После окончания Второй мировой войны высокая активность банковского звена во Франции сохранилась. Но в период создания индустриальной модели экономики растет доля активов промышленных компаний, которая теперь составляет свыше 50 % общего объема активов (в начале XX в. – примерно 10 %), контролируемых основными финансовыми группами.

В условиях «софтизированной» экономики возросло значение финансового, торгового, коммуникационного и других секторов сферы услуг. В частности, резко увеличили свою активность страховые компании: некоторые даже возглавили финансовые группы. Финансовая деятельность становится главным направлением для большинства не только финансовых, но и финансово-промышленных групп. Нельзя забывать также о все большей заинтересованности ФПГ в участии в новейших производствах, во внешней торговле страны, в коммунальном хозяйстве и других отраслях французской экономики.

Со временем изменяются и направления деятельности, и правовая структура финансово-промышленных групп. Появились ФПГ, принадлежащие государству. В результате осуществленной в последние десятилетия приватизации специализация ФПГ становится все более «смешанной». На примере роста банка «Crédit Agricole», тесно связанного с кооперативными «Caisses Agricole», можно говорить и об увеличении значения кооперативной собственности. Довольно значительной в экономике остается доля семейной собственности.

К числу наиболее важных черт развития финансово-промышленных групп во Франции относятся также ускоренные темпы роста их богатства, что является закономерным результатом процесса концентрации и централизации капитала. В итоге господство ФПГ в экономике усиливается. В 1974 г. во Франции существовало 114 частных ФПГ, 23 – государственных, 32 – семейных. В 1993 г. во французской экономике 2000 различных ФПГ объединяли около 1б тыс. предприятий, на которых работали 4,5 млн человек.

Другой важной особенностью развития финансово-промышленных групп во Франции является тенденция к их взаимопроникновению. Материальной основой для этого послужила растущая концентрация капитала. Кроме того, определяющую роль сыграли научно-техническая революция и усиливающаяся международная конкуренция. Система взаимопроникновения ФПГ позволяет мобилизовать большие ресурсы и перераспределить риски, связанные с созданием новых производств и предприятий.

В результате процесса сращивания финансово-промышленных групп образовались сложные коалиции, своего рода супергруппы, влияние которых распространилось на решающие участки национальной экономики. Прежде всего это супергруппы Paribas, «Suez», Ротшильдов и Лазаров. А в конце XX в. возникли две системы союзов, каждую из которых возглавляет «стратегический треугольник». Лидерами первой системы являются Banque Nationale de Paris, страховая компания «Union des Assurances de Paris» и группа «Suez», второй – Paribas, «Crédit Lyonnais» и «Assurance Générale de France». Средства, которыми распоряжается каждая из этих супергрупп, превышают 3 трлн евро.

ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ. На развитие западноевропейских банковских систем и финансового капитала в последние десятилетия воздействует рост международных финансов и процесс интенсивной финансовой глобализации. Гигантский рост международных финансов (финансовый сектор существенно превосходит по показателям реальный сектор экономики) определяется большой подвижностью финансового капитала, его способностью в условиях всеобщей компьютеризации стремительно перемещаться из одной страны в другую, менять направления вложений и формы деятельности. Хотя этот процесс представляет собой общемировое явление, в странах Западной Европы он приобрел особые черты. Этому содействует активное участие Европы, прежде всего стран Евросоюза, в международных экономических отношениях. Все это влияет и на эволюцию западноевропейского финансового капитала.

Характеризуя бурное развитие европейского финансового капитала, этот процесс именуют качественным скачком. Данный процесс идет по двум направлениям. С одной стороны, финансово-промышленные группы с помощью своеобразной «системы насосов» откачивают гигантские денежные средства всего общества и используют их для нужд накопления. С другой стороны, происходит самая крупная в истории серия операций по централизации капиталов, их перегруппировке и организации активной экспансии новых, еще более сильных ФПГ на глобальном, региональном и национальном уровнях.

Функции «насосов» выполняют разнообразные небанковские кредитно-финансовые учреждения, превращающиеся в важных институциональных инвесторов. Их часто называют «финансовыми бассейнами», поскольку одна из ролей, которую они играют, состоит в мобилизации средств населения, а также свободных средств мелких и средних предприятий.

СИСТЕМА СТРАХОВАНИЯ. Наиболее влиятельными среди кредитно-финансовых учреждений являются различные страховые компании. Многие из существующих в Великобритании, Германии и Франции компаний образовались еще в XIX в. Крупнейшие страховые предприятия управляют сегодня гигантскими средствами, собранными в основном у населения и предприятий. В последние десятилетия страховые компании превращаются в одно из самых важных звеньев кредитно-финансовой системы европейских стран.

Анализируя причины ускоренного развития страхового дела, специалисты говорят о «рискофобии», якобы присущей современным европейцам, даже своего рода «булимии» (ненасытный голод), заставляющей человека предохранять себя от всех возможных и невозможных рисков. Отмечают также и растущую неуверенность многих европейцев в своем будущем. Однако решающее значение, очевидно, имеет стремление крупного капитала использовать страховые взносы, т. е. временно привлеченные средства населения, для нужд инвестирования.

Особенно распространено в Западной Европе личное и имущественное страхование от ущерба, вызванного пожарами, стихией и несчастными случаями. Правда, из-за участившихся несчастных случаев и природных катастроф это направление деятельности страховых компаний испытывает в последнее время немалые затруднения.

Не менее популярно и страхование жизни. Нередко такой страховой полис является лучшим способом сохранить личные сбережения.

Накапливаемые страховыми компаниями средства используются в учредительской деятельности, в операциях с недвижимостью, в создании инвестиционных фондов, в операциях на фондовой бирже. Так, в конце 80-х годов XX в. во Франции на долю страховых компаний приходилось 10,0 % акций и 16,9 % облигаций, котировавшихся на французских биржах. В конце 2002 г. структура активов фонда страхования жизни британской компании «Prudential Assurance» имела следующий вид: 45 % – акции, 33 % – облигации, 18 % – имущество, 2 % – деньги, 2 % – другое. У некоторых европейских страховых компаний более 80 % капитала было вложено в ценные бумаги.

Необходимо отметить, что жители разных стран своеобразно относятся к страхованию. В США, Австралии и некоторых других странах человеку с детства внушают, что риск – это норма жизни, что каждый должен сам позаботиться о возможных последствиях этого риска, ибо никто другой за него этого не сделает. В итоге индивидуальное страхование становится необходимым элементом жизни человека. Получив в свое управление значительные средства, страховые компании в таких странах выплачивают довольно большие страховые премии. Например, в США они составляют в среднем от 3000 долл. на семью, что отражает стремление американцев инвестировать «во избежание рисков».

В странах же континентальной Европы люди привыкли полагаться на государство, которое должно о них заботиться. В Европе, конечно, всегда существовало страхование, но отнюдь не настолько развитое, как в США. В Германии, например, ежегодный страховой взнос на семью составляет в среднем 1000 долл., а в Швейцарии – 1500 долл. Эти цифры показывают, в какой степени европейцы, привыкшие к опеке государства, готовы самостоятельно платить за риски.

СБЕРЕГАТЕЛЬНАЯ СИСТЕМА. Традиционно важную роль в странах Западной Европы играют сберегательные учреждения и пенсионные фонды. Во всех странах широко развита сеть сберегательных касс.

После окончания Второй мировой войны активизировалась деятельность инвестиционных компаний. Они покупают ценные бумаги других компаний, собирают дивиденды по этим бумагам и перераспределяют полученные суммы среди своих акционеров. Учредителями инвестиционных компаний выступают, как правило, банковские, промышленные и страховые компании.

Во Франции специфической формой небанковских кредитно-финансовых операций выступают компании регионального развития, узаконенные декретом 1955 г. (по мнению журнала «The Economist», сущность их деятельности заключается в мобилизации капиталов и сбережений жителей провинции).

Показателем аккумуляции сбережений населения является деятельность фондовых бирж. В Западной Европе в последние годы увеличивается количество компаний и отдельных лиц, участвующих в торговле фондовыми ценностями, растут эмиссии ценных бумаг, объем совершаемых операций, биржевая капитализация. Например, во Франции в 60-е годы XX в. объем биржевых сделок составлял 20–25 млрд франков, в 1986 г. увеличился до 2 трлн франков, а затем превысил 4 трлн франков. Таким образом, за 30–40 лет стоимость биржевых операций возросла более чем в 100 раз. Примерно так же изменилась и рыночная стоимость ценных бумаг.

Очень важно при этом отметить, что на многих европейских фондовых биржах на долю мелких сберегателей сейчас приходится примерно 40 % биржевых операций. Это следствие увеличения количества лиц, обладающих ценными бумагами, и создания в ряде западноевропейских стран системы коллективных вкладов. Например, значительная часть французов предпочитает коллективные формы инвесторской деятельности, которые обеспечивают, по их мнению, б'о'лыпую безопасность вложений и оптимальные условия доходности. За последние 30 лет в стране сформировались три типа таких организаций:

1) инвестиционные клубы (более 6000 клубов);

2) общие фонды вложений (более 2000 открытых и 3000 специализированных фондов);

3) инвестиционное общество с переменным капиталом (СИКАВ) – самая массовая организация; ее акциями, цена которых постоянно меняется под влиянием котировок бумаг, находящихся в портфеле общества, владеют более 2 млн человек. В стране существует 750 организаций СИКАВ, созданных банками, страховыми компаниями, учреждениями почты, сберегательными кассами и даже казначейством.

ИНТЕГРАЦИЯ КОМПАНИЙ. Процесс слияний и поглощений компаний затронул экономику всех стран Западной Европы. В 2001 г. руководство Евросоюза одобрило директиву, регулирующую сделки по слиянию и поглощению компаний. Принятие общих «правил игры» должно еще больше стимулировать укрупнение и интеграцию европейского бизнеса, существенно увеличить конкурентоспособность европейской экономики. Согласно новым правилам, «агрессор» обязан лишь информировать акционеров своей «жертвы» о предстоящем поглощении («В Европе выживут сильнейшие» – так образно комментируют специалисты последствия новой директивы).

Например, реформу банкирского дома Ротшильдов, о которой было объявлено в 2003 г., следует рассматривать не как «ловкий маневр», а как отражение объективной тенденции в процессе создания Объединенной Европы. Легендарная финансовая империя станет еще мощнее, а глава французской ветви – барон Д. де Ротшильд станет председателем совета директоров лондонского отделения банкирского дома. Банковские операции «английских» и «французских» Ротшильдов будут консолидированы в новой холдинговой компании «Concordia» (сейчас управление компанией фактически передано французам). Ее председателем станет опять-таки барон Ротшильд. Новая компания будет владеть и контрольным пакетом акций холдинговой компании «швейцарских» Ротшильдов «Continuation Holdings of Switzerland». В свою очередь швейцарская компания приобретает все акции американских и канадских ротшильдовских банков.

Транснациональный характер был присущ деятельности Дома Ротшильдов чуть ли не со дня его образования. Основатель династии М. Ротшильд, разбогатевший в XVIII в. на монетном бизнесе и продаже наемников для тогдашних владетельных особ, отправил пятерых сыновей в различные страны Европы. Так возник геральдический знак банкирского дома Ротшильдов – пять перекрещенных стрел. Ротшильды обосновались в Лондоне, Париже, Вене и Неаполе и превратились в крупнейших финансистов, которых стали называть банкирами королей и королями среди банкиров. Процветали все ветви семейства, но «английские» Ротшильды, благодаря гигантской спекуляции, организованной «гением семьи» Н. Ротшильдом в период наполеоновских войн, вырвались вперед. Само слово «ротшильд» стало символом богатства, денег.

В итоге осуществляемой в настоящее время реформы, по приблизительным оценкам, под властью Ротшильдов будет находиться более 600 банков по меньшей мере в 30 странах, действующих в различных финансовых компаниях (активы которых превышают 40 % общей суммы учтенных активов, контролируемых Ротшильдами), на транспортных предприятиях, а также во многих отраслях промышленности, особенно в цветной металлургии (банкирский дом Ротшильдов входит в «золотую пятерку» банков, которые устанавливают цены на золото). В той или иной степени банки Ротшильдов контролируют цветную металлургию Франции (за исключением алюминиевой промышленности), Великобритании, Бельгии, Испании, Южной Африки и других стран и регионов.

Совместно с различными финансовыми группами мира Ротшильды активно участвуют сегодня в нефтяной, атомной и электротехнической промышленности, в строительстве, в ряде отраслей химии и др. Кроме того, Ротшильды являются крупными землевладельцами (во Франции их владения превышают 8000 га, им принадлежат две знаменитые винодельческие фирмы).

Таким образом, сегодня эта самая мощная финансово-промышленная группа имеет возможность оказывать сильнейшее влияние на экономическую и социально-политическую жизнь всего мира.

ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ. Анализ развития финансово-экономических структур стран Западной Европы будет неполным, если не рассказать о транснационализации капитала и образовании транснациональных корпораций.

Еще на рубеже XIX–XX вв. в мировой экономике появились международные предприятия. В основном они возникали как союзы компаний (картели, синдикаты), действовавшие в сфере обращения и делившие между собой рынки сбыта товаров. В последующие десятилетия появились международные объединения и в сфере производства. В тот период позиции европейского международного корпоративного капитала были весьма сильными: по количеству международных предприятий Великобритания, Германия и Франция существенно превосходили США.

Но после окончания Второй мировой войны в мире резко увеличилось влияние американского капитала. Именно к этому времени относится начало качественных изменений в движении международного капитала. Научно-техническая революция (НТР), углубление международного разделения труда, радикальные сдвиги в структуре и размещении производства стимулировали процесс выхода капиталов за пределы национальных границ. Этому способствовал огромный рост экономической и политической мощи США и обострение конкуренции. Все это активизировало процесс транснационализации капитала.

Особенно большие сдвиги в мировой экономике произошли в последней трети XX в. Международное производство стало главной структурной характеристикой мировой экономики. Сегодня из 100 крупнейших субъектов мировой экономики (государства характеризуются по стоимости ВВП, фирмы – по размерам торгового оборота) 52 субъекта являются транснациональными корпорациями и лишь 48 – национальными государствами.

Банковская система Германии, одна из наиболее развитых в мире, сформировалась после окончания Второй мировой войны. В Западной Германии с начала 1947 г. создавались центральные банки земель, которые действовали как самостоятельные региональные банки. В июле 1957 г. был принят закон об образовании центрального банка ФРГ – Bundesbank. В его систему в качестве главных управлений вошли центральные банки земель и Berliner Bundesbank. В результате их слияния образовался новый федеральный банк Deutsche Bundesbank – корпорация с капиталом, полностью принадлежащим государству.

В последующие годы в ФРГ сформировалась разветвленная банковско-кредитная система. Сегодня в Германии насчитывается более 4000 самостоятельных кредитных учреждений, имеющих почти 45 тыс. отделений. Это самая разветвленная банковская сеть в Европе.

Банки Германии можно разделить по виду их деятельности на универсальные и специализированные, а по их правовой форме – на частные и публично-правовые.

В сектор частных коммерческих банков входит около 350 универсально действующих кредитных предприятий, имеющих свыше 7000 филиалов, в которых работают более 200 тыс. сотрудников. Наиболее известными и крупными немецкими банками являются Deutsche Bank, Dresdner Bank и Commerzbank. Эти акционерные общества (в каждом по 200–300 тыс. акционеров) были основаны еще в 1871 г. Небоскребы их центральных франкфуртских офисов считаются символами силы и могущества немецкой банковской системы.

Среди коммерческих банков около 200 региональных банков, а также частных банкирских домов (некоторые были созданы еще в XVIII в.). Самый крупный – банкирский дом Оппенгеймов.

Большим влиянием в стране пользуются кооперативные кредитные учреждения (в городах – Volksbank, в сельской местности – Raiffeisen Bank). Таких банков насчитывается около 3000, а их учредителей – 12,5 млн человек (в среднем – 4600 пайщиков на один банк).

К публично-правовым банкам относятся сберегательные кассы и земельные банки, так называемые Гипроцентрали (700 учреждений), а также почтово-расчетные и почтово-сберегательные специализированные предприятия. Они составляют примерно половину общего количества коммерческих банков.

В сектор специализированных банков входят иностранные банки и кредитные учреждения, выдающие кредиты под залог реальных ценностей. В Германии действует более 300 иностранных кредитных предприятий, имеющих примерно 1000 филиалов.

Показательна эволюция банковской системы Франции. Уже в XIX в. здесь существовало два типа банков – депозитные и деловые. Основной функцией депозитных банков, в частности таких известных, как «Cre'dit Lyonnais» и «Société Générale», был прием депозитов, открытие текущих счетов и обслуживание потребностей вкладчиков. Как правило, депозитный банк ограничивается лишь краткосрочными операциями со средствами массовых вкладчиков, поскольку последние могут в любое время потребовать вернуть свои деньги.

С середины XIX в. стали быстро развиваться так называемые деловые банки. К ним, например, относятся Paribas (Banque de Paris et des Pays Bas) и «Compagnie Financiere de Suez». Они не работают с мелкими вкладчиками. С помощью собственных капиталов, а также депозитов своих крупных клиентов деловой банк вкладывает средства в развитие предприятий.

После окончания Второй мировой войны наметилась тенденция куниверсализации банковских функций. Банки все более превращаются в своеобразные «финансовые универмаги», предоставляющие своим клиентам самые разнообразные услуги.

Реформы 1966 – 196 7 гг. способствовали и формальной ликвидации разграничения функций. «Банковский закон» 1984 г. снял все ограничения для банков в специализации на определенных видах деятельности. Универсализация функций банков, резко повысив конкуренцию в финансовой сфере, способствовала росту крупнейших банков Франции, ускорению процесса концентрации и централизации банковского капитала. Об этом свидетельствует, в частности, тенденция к сокращению количества банков. Так, если в конце XIX в. во Франции насчитывалось свыше 6000 банков, то к началу Первой мировой войны их осталось не более 2000. В 1929–1937 гг. обанкротились и были ликвидированы 670 банков. К началу 1995 г. в стране действовали 412 банков, входящих в Ассоциацию банков, и 140 кооперативных банков и банков взаимного кредитования.

Одновременно с сокращением количества банков растет количество операций, осуществляемых ими, увеличивается объем средств, находящихся в их распоряжении. Это означает не только увеличение размеров банков, но и усиление их мощи. Так, в 1994 г. сумма балансов 100 крупнейших французских банков составила около 16,8 трлн франков (в I960 г. сумма балансов всех существовавших в то время банков равнялась 82,8 млрд франков).

В конце XX в. соотношение сил среди крупнейших банков Франции меняется. «Crédit Lyonnais» утрачивает свое лидирующее положение. Главой французской банковской системы становится «Crédit Agricole»: уже в 1994 г. он первенствует и по размерам активов (1754,2 млрд франков), и по объемам депозитов (940 млрд франков) и реализуемых прибылей. Этот банк контролируется региональными кассами сельскохозяйственного кредита. Но, как заявляют его конкуренты, он все больше превращается в городской банк, к тому же широко использующий государственную помощь. Об усилении роли «Crédit Agricole» свидетельствуют и такие факты, как вхождение банка в «Compagnie Financiere de Suez» и все большее сращивание с «Crédit Lyonnais».

Взаимные отношения банков-корифеев («Crédit Lyonnais», «Société Générale» и Banque Nationale de Paris) также во многом меняются. После приватизации «Société Générale» и Banque Nationale de Paris более успешно преодолевают трудности и буквально «наступают на пятки» банку «Crédit Lyonnais». Трудности переживает и ряд других французских банков. Среди главных банков-должников – «Crédit Foncier de France», «Worms», «Socie'te' Marseilliase de Crédit» и др.

Многие банки видят выход в объединении с другими кредитными учреждениями. Так, слияние банков «Crédit Agricole» и «In-dosuez» позволяет создать мощную банковскую систему, которая будет иметь большое международное влияние.

ФИНАНСОВО-ПРОМЫШЛЕННЫЕ ГРУППЫ. Высокий уровень развития банковского капитала способствовал формированию европейских финансово-промышленных групп (ФПГ). В ходе становления западноевропейских ФПГ торговая деятельность приводила к росту промышленных структур, и все это способствовало бурному развитию банковско-кредитного сектора.

В «старых» европейских странах банки были очень активны в формировании финансово-промышленных групп. Например, к числу структурных особенностей ФПГ Великобритании обычно относят сложный характер их организации, отсутствие четко выраженных центров, существование широких ассоциаций, возглавляемых крупнейшими банками.

Аналогичная ситуация сложилась и в Германии. Хотя крупные немецкие банки сохраняют юридическую самостоятельность, фактически они вместе с промышленными концернами составляют сегодня мощные финансово-промышленные группы. «Ядром» такой ФПГ является банк, контролирующий с помощью различных средств «родственные» предприятия.

Таким образом, 10 наиболее значительных банков владеют контрольными пакетами акций 27 (из 32) крупнейших компаний страны. Например:

Соединение капитала, личные договоренности приводят к тому, что значительная часть германских компаний до сих пор продолжает находиться под контролем отдельных семей. Наиболее могущественными из них являются семьи Тиссен, Байер, Флик, Сименс, Квандит, Опель, Бош, Грюндиг. В Германии нередко 5 крупнейших держателей акций владеют 40 % капитала (в Японии – 25 %, в США и Великобритании – менее 10 %).

Несмотря на некоторое уменьшение роли банков (в связи с ростом значения страховых и других небанковских кредитно-финансовых учреждений), и сегодня решающий голос в германских фирмах принадлежит банку. Перекрестные активы (когда конкурирующие предприятия часто владеют акциями друг друга) между промышленными фирмами, между банками и промышленными компаниями являются характерной чертой германской системы взаимодействия различных форм капитала.

В составе и общей структуре финансово-промышленных групп в последний период происходят существенные изменения. Так, в 2001 г наблюдательный совет германской страховой группы «Allianz» дал согласие на покупку за 23 млрд евро Dresdner Bank – третьего по величине банка Германии Сделка привела к образованию ФПГ с капитализацией около 110 млрд евро и числом клиентов 23,5 млн человек (она заняла 4-е место в мире). Аналитики уже назвали действия группы «Allianz» настоящей революцией. Дело в том, что немецкая корпоративная система характеризуется чрезвычайно запутанной схемой владения активами. Появление новой финансовой супергруппы может привести к коренному изменению существующей практики ведения бизнеса в Германии и распродаже германскими компаниями перекрестных активов на сумму в 250 млрд евро.

Во Франции финансово-промышленные группы стали развиваться еще в XIX в. На первых порах это происходило преимущественно на основе банковского капитала: при банках создавались крупные ассоциации компаний.

После окончания Второй мировой войны высокая активность банковского звена во Франции сохранилась. Но в период создания индустриальной модели экономики растет доля активов промышленных компаний, которая теперь составляет свыше 50 % общего объема активов (в начале XX в. – примерно 10 %), контролируемых основными финансовыми группами.

В условиях «софтизированной» экономики возросло значение финансового, торгового, коммуникационного и других секторов сферы услуг. В частности, резко увеличили свою активность страховые компании: некоторые даже возглавили финансовые группы. Финансовая деятельность становится главным направлением для большинства не только финансовых, но и финансово-промышленных групп. Нельзя забывать также о все большей заинтересованности ФПГ в участии в новейших производствах, во внешней торговле страны, в коммунальном хозяйстве и других отраслях французской экономики.

Со временем изменяются и направления деятельности, и правовая структура финансово-промышленных групп. Появились ФПГ, принадлежащие государству. В результате осуществленной в последние десятилетия приватизации специализация ФПГ становится все более «смешанной». На примере роста банка «Crédit Agricole», тесно связанного с кооперативными «Caisses Agricole», можно говорить и об увеличении значения кооперативной собственности. Довольно значительной в экономике остается доля семейной собственности.

К числу наиболее важных черт развития финансово-промышленных групп во Франции относятся также ускоренные темпы роста их богатства, что является закономерным результатом процесса концентрации и централизации капитала. В итоге господство ФПГ в экономике усиливается. В 1974 г. во Франции существовало 114 частных ФПГ, 23 – государственных, 32 – семейных. В 1993 г. во французской экономике 2000 различных ФПГ объединяли около 1б тыс. предприятий, на которых работали 4,5 млн человек.

Другой важной особенностью развития финансово-промышленных групп во Франции является тенденция к их взаимопроникновению. Материальной основой для этого послужила растущая концентрация капитала. Кроме того, определяющую роль сыграли научно-техническая революция и усиливающаяся международная конкуренция. Система взаимопроникновения ФПГ позволяет мобилизовать большие ресурсы и перераспределить риски, связанные с созданием новых производств и предприятий.

В результате процесса сращивания финансово-промышленных групп образовались сложные коалиции, своего рода супергруппы, влияние которых распространилось на решающие участки национальной экономики. Прежде всего это супергруппы Paribas, «Suez», Ротшильдов и Лазаров. А в конце XX в. возникли две системы союзов, каждую из которых возглавляет «стратегический треугольник». Лидерами первой системы являются Banque Nationale de Paris, страховая компания «Union des Assurances de Paris» и группа «Suez», второй – Paribas, «Crédit Lyonnais» и «Assurance Générale de France». Средства, которыми распоряжается каждая из этих супергрупп, превышают 3 трлн евро.

ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ. На развитие западноевропейских банковских систем и финансового капитала в последние десятилетия воздействует рост международных финансов и процесс интенсивной финансовой глобализации. Гигантский рост международных финансов (финансовый сектор существенно превосходит по показателям реальный сектор экономики) определяется большой подвижностью финансового капитала, его способностью в условиях всеобщей компьютеризации стремительно перемещаться из одной страны в другую, менять направления вложений и формы деятельности. Хотя этот процесс представляет собой общемировое явление, в странах Западной Европы он приобрел особые черты. Этому содействует активное участие Европы, прежде всего стран Евросоюза, в международных экономических отношениях. Все это влияет и на эволюцию западноевропейского финансового капитала.

Характеризуя бурное развитие европейского финансового капитала, этот процесс именуют качественным скачком. Данный процесс идет по двум направлениям. С одной стороны, финансово-промышленные группы с помощью своеобразной «системы насосов» откачивают гигантские денежные средства всего общества и используют их для нужд накопления. С другой стороны, происходит самая крупная в истории серия операций по централизации капиталов, их перегруппировке и организации активной экспансии новых, еще более сильных ФПГ на глобальном, региональном и национальном уровнях.

Функции «насосов» выполняют разнообразные небанковские кредитно-финансовые учреждения, превращающиеся в важных институциональных инвесторов. Их часто называют «финансовыми бассейнами», поскольку одна из ролей, которую они играют, состоит в мобилизации средств населения, а также свободных средств мелких и средних предприятий.

СИСТЕМА СТРАХОВАНИЯ. Наиболее влиятельными среди кредитно-финансовых учреждений являются различные страховые компании. Многие из существующих в Великобритании, Германии и Франции компаний образовались еще в XIX в. Крупнейшие страховые предприятия управляют сегодня гигантскими средствами, собранными в основном у населения и предприятий. В последние десятилетия страховые компании превращаются в одно из самых важных звеньев кредитно-финансовой системы европейских стран.

Анализируя причины ускоренного развития страхового дела, специалисты говорят о «рискофобии», якобы присущей современным европейцам, даже своего рода «булимии» (ненасытный голод), заставляющей человека предохранять себя от всех возможных и невозможных рисков. Отмечают также и растущую неуверенность многих европейцев в своем будущем. Однако решающее значение, очевидно, имеет стремление крупного капитала использовать страховые взносы, т. е. временно привлеченные средства населения, для нужд инвестирования.

Особенно распространено в Западной Европе личное и имущественное страхование от ущерба, вызванного пожарами, стихией и несчастными случаями. Правда, из-за участившихся несчастных случаев и природных катастроф это направление деятельности страховых компаний испытывает в последнее время немалые затруднения.

Не менее популярно и страхование жизни. Нередко такой страховой полис является лучшим способом сохранить личные сбережения.

Накапливаемые страховыми компаниями средства используются в учредительской деятельности, в операциях с недвижимостью, в создании инвестиционных фондов, в операциях на фондовой бирже. Так, в конце 80-х годов XX в. во Франции на долю страховых компаний приходилось 10,0 % акций и 16,9 % облигаций, котировавшихся на французских биржах. В конце 2002 г. структура активов фонда страхования жизни британской компании «Prudential Assurance» имела следующий вид: 45 % – акции, 33 % – облигации, 18 % – имущество, 2 % – деньги, 2 % – другое. У некоторых европейских страховых компаний более 80 % капитала было вложено в ценные бумаги.

Необходимо отметить, что жители разных стран своеобразно относятся к страхованию. В США, Австралии и некоторых других странах человеку с детства внушают, что риск – это норма жизни, что каждый должен сам позаботиться о возможных последствиях этого риска, ибо никто другой за него этого не сделает. В итоге индивидуальное страхование становится необходимым элементом жизни человека. Получив в свое управление значительные средства, страховые компании в таких странах выплачивают довольно большие страховые премии. Например, в США они составляют в среднем от 3000 долл. на семью, что отражает стремление американцев инвестировать «во избежание рисков».

В странах же континентальной Европы люди привыкли полагаться на государство, которое должно о них заботиться. В Европе, конечно, всегда существовало страхование, но отнюдь не настолько развитое, как в США. В Германии, например, ежегодный страховой взнос на семью составляет в среднем 1000 долл., а в Швейцарии – 1500 долл. Эти цифры показывают, в какой степени европейцы, привыкшие к опеке государства, готовы самостоятельно платить за риски.

СБЕРЕГАТЕЛЬНАЯ СИСТЕМА. Традиционно важную роль в странах Западной Европы играют сберегательные учреждения и пенсионные фонды. Во всех странах широко развита сеть сберегательных касс.

После окончания Второй мировой войны активизировалась деятельность инвестиционных компаний. Они покупают ценные бумаги других компаний, собирают дивиденды по этим бумагам и перераспределяют полученные суммы среди своих акционеров. Учредителями инвестиционных компаний выступают, как правило, банковские, промышленные и страховые компании.

Во Франции специфической формой небанковских кредитно-финансовых операций выступают компании регионального развития, узаконенные декретом 1955 г. (по мнению журнала «The Economist», сущность их деятельности заключается в мобилизации капиталов и сбережений жителей провинции).

Показателем аккумуляции сбережений населения является деятельность фондовых бирж. В Западной Европе в последние годы увеличивается количество компаний и отдельных лиц, участвующих в торговле фондовыми ценностями, растут эмиссии ценных бумаг, объем совершаемых операций, биржевая капитализация. Например, во Франции в 60-е годы XX в. объем биржевых сделок составлял 20–25 млрд франков, в 1986 г. увеличился до 2 трлн франков, а затем превысил 4 трлн франков. Таким образом, за 30–40 лет стоимость биржевых операций возросла более чем в 100 раз. Примерно так же изменилась и рыночная стоимость ценных бумаг.

Очень важно при этом отметить, что на многих европейских фондовых биржах на долю мелких сберегателей сейчас приходится примерно 40 % биржевых операций. Это следствие увеличения количества лиц, обладающих ценными бумагами, и создания в ряде западноевропейских стран системы коллективных вкладов. Например, значительная часть французов предпочитает коллективные формы инвесторской деятельности, которые обеспечивают, по их мнению, б'о'лыпую безопасность вложений и оптимальные условия доходности. За последние 30 лет в стране сформировались три типа таких организаций:

1) инвестиционные клубы (более 6000 клубов);

2) общие фонды вложений (более 2000 открытых и 3000 специализированных фондов);

3) инвестиционное общество с переменным капиталом (СИКАВ) – самая массовая организация; ее акциями, цена которых постоянно меняется под влиянием котировок бумаг, находящихся в портфеле общества, владеют более 2 млн человек. В стране существует 750 организаций СИКАВ, созданных банками, страховыми компаниями, учреждениями почты, сберегательными кассами и даже казначейством.

ИНТЕГРАЦИЯ КОМПАНИЙ. Процесс слияний и поглощений компаний затронул экономику всех стран Западной Европы. В 2001 г. руководство Евросоюза одобрило директиву, регулирующую сделки по слиянию и поглощению компаний. Принятие общих «правил игры» должно еще больше стимулировать укрупнение и интеграцию европейского бизнеса, существенно увеличить конкурентоспособность европейской экономики. Согласно новым правилам, «агрессор» обязан лишь информировать акционеров своей «жертвы» о предстоящем поглощении («В Европе выживут сильнейшие» – так образно комментируют специалисты последствия новой директивы).

Например, реформу банкирского дома Ротшильдов, о которой было объявлено в 2003 г., следует рассматривать не как «ловкий маневр», а как отражение объективной тенденции в процессе создания Объединенной Европы. Легендарная финансовая империя станет еще мощнее, а глава французской ветви – барон Д. де Ротшильд станет председателем совета директоров лондонского отделения банкирского дома. Банковские операции «английских» и «французских» Ротшильдов будут консолидированы в новой холдинговой компании «Concordia» (сейчас управление компанией фактически передано французам). Ее председателем станет опять-таки барон Ротшильд. Новая компания будет владеть и контрольным пакетом акций холдинговой компании «швейцарских» Ротшильдов «Continuation Holdings of Switzerland». В свою очередь швейцарская компания приобретает все акции американских и канадских ротшильдовских банков.

Транснациональный характер был присущ деятельности Дома Ротшильдов чуть ли не со дня его образования. Основатель династии М. Ротшильд, разбогатевший в XVIII в. на монетном бизнесе и продаже наемников для тогдашних владетельных особ, отправил пятерых сыновей в различные страны Европы. Так возник геральдический знак банкирского дома Ротшильдов – пять перекрещенных стрел. Ротшильды обосновались в Лондоне, Париже, Вене и Неаполе и превратились в крупнейших финансистов, которых стали называть банкирами королей и королями среди банкиров. Процветали все ветви семейства, но «английские» Ротшильды, благодаря гигантской спекуляции, организованной «гением семьи» Н. Ротшильдом в период наполеоновских войн, вырвались вперед. Само слово «ротшильд» стало символом богатства, денег.

В итоге осуществляемой в настоящее время реформы, по приблизительным оценкам, под властью Ротшильдов будет находиться более 600 банков по меньшей мере в 30 странах, действующих в различных финансовых компаниях (активы которых превышают 40 % общей суммы учтенных активов, контролируемых Ротшильдами), на транспортных предприятиях, а также во многих отраслях промышленности, особенно в цветной металлургии (банкирский дом Ротшильдов входит в «золотую пятерку» банков, которые устанавливают цены на золото). В той или иной степени банки Ротшильдов контролируют цветную металлургию Франции (за исключением алюминиевой промышленности), Великобритании, Бельгии, Испании, Южной Африки и других стран и регионов.

Совместно с различными финансовыми группами мира Ротшильды активно участвуют сегодня в нефтяной, атомной и электротехнической промышленности, в строительстве, в ряде отраслей химии и др. Кроме того, Ротшильды являются крупными землевладельцами (во Франции их владения превышают 8000 га, им принадлежат две знаменитые винодельческие фирмы).

Таким образом, сегодня эта самая мощная финансово-промышленная группа имеет возможность оказывать сильнейшее влияние на экономическую и социально-политическую жизнь всего мира.

ТРАНСНАЦИОНАЛЬНЫЕ КОРПОРАЦИИ. Анализ развития финансово-экономических структур стран Западной Европы будет неполным, если не рассказать о транснационализации капитала и образовании транснациональных корпораций.

Еще на рубеже XIX–XX вв. в мировой экономике появились международные предприятия. В основном они возникали как союзы компаний (картели, синдикаты), действовавшие в сфере обращения и делившие между собой рынки сбыта товаров. В последующие десятилетия появились международные объединения и в сфере производства. В тот период позиции европейского международного корпоративного капитала были весьма сильными: по количеству международных предприятий Великобритания, Германия и Франция существенно превосходили США.

Но после окончания Второй мировой войны в мире резко увеличилось влияние американского капитала. Именно к этому времени относится начало качественных изменений в движении международного капитала. Научно-техническая революция (НТР), углубление международного разделения труда, радикальные сдвиги в структуре и размещении производства стимулировали процесс выхода капиталов за пределы национальных границ. Этому способствовал огромный рост экономической и политической мощи США и обострение конкуренции. Все это активизировало процесс транснационализации капитала.

Особенно большие сдвиги в мировой экономике произошли в последней трети XX в. Международное производство стало главной структурной характеристикой мировой экономики. Сегодня из 100 крупнейших субъектов мировой экономики (государства характеризуются по стоимости ВВП, фирмы – по размерам торгового оборота) 52 субъекта являются транснациональными корпорациями и лишь 48 – национальными государствами.