Страница:

Обычно обнаруженные в процессе инвентаризации излишки относятся на увеличение прибыли текущего отчетного периода. Суммы недостач, порчи и т. п., которые не превышают законодательно установленных норм естественной убыли, относятся на издержки производства или обращения.

Что касается недостач сверх норм естественной убыли, то здесь порядок их возмещения определяется индивидуально в каждом конкретном случае. Например, если установлено виновное лицо, то недостача возмещается за его счет. В других случаях недостачи могут списываться за счет прибыли предприятия либо резервных фондов.

Результаты проведенной инвентаризации утверждаются руководителем предприятия. После этого соответствующим образом отражаются в бухгалтерском учете того месяца, в котором была закончена инвентаризация.

Подведение итогов, или Бухгалтерская отчетность

Глава 3

Как отразить покупку ТМЦ

Приобретение ОС – это не затраты и не инвестиции

Что касается недостач сверх норм естественной убыли, то здесь порядок их возмещения определяется индивидуально в каждом конкретном случае. Например, если установлено виновное лицо, то недостача возмещается за его счет. В других случаях недостачи могут списываться за счет прибыли предприятия либо резервных фондов.

Результаты проведенной инвентаризации утверждаются руководителем предприятия. После этого соответствующим образом отражаются в бухгалтерском учете того месяца, в котором была закончена инвентаризация.

Подведение итогов, или Бухгалтерская отчетность

В течение всего отчетного периода работники бухгалтерии скрупулезно фиксируют в бухгалтерском учете всю информацию о финансово-хозяйственной деятельности предприятия: принимают к исполнению первичные документы, на их основании отражают в учете хозяйственные операции, формируют бухгалтерские проводки, рассчитывают сальдо по счетам бухгалтерского учета, начисляют амортизацию основных средств, заработную плату, разносят данные по документам бухгалтерского оформления… Даже на малых предприятиях, не говоря уже о средних и крупных субъектах хозяйствования, объем бухгалтерской информации растет как снежный ком, поэтому логично предположить, что периодически эта информация должна каким-то образом подытоживаться. Итоговые данные, рассчитанные за определенный интервал времени (отчетный период), в дальнейшем будут использоваться в качестве своеобразной точки отсчета при расчете итоговых данных за следующий отчетный период.

Эти итоговые данные, оформленные в соответствии с действующим законодательством, называются бухгалтерской отчетностью. Если же быть более точными, то бухгалтерская отчетность – это система показателей, которые характеризуют финансово-хозяйственную деятельность предприятия за определенный период времени и его финансовое состояние на определенную дату (отчетная дата). Без показателей бухгалтерской отчетности невозможно обойтись при проведении анализа финансово-хозяйственной деятельности предприятия, при принятии управленческих решений, при расчете налогов, подлежащих уплате в бюджет, и неналоговых платежей, уплачиваемых во внебюджетные фонды. Кроме этого, данные бухгалтерской отчетности необходимы для получения банковских кредитов либо финансовой помощи в иных учреждениях.

Бухгалтерская отчетность не является только внутренней информацией предприятия: в соответствии с действующим законодательством субъекты хозяйствования периодически представляют бухгалтерскую отчетность в налоговый орган по месту регистрации. В законодательстве предусмотрена ответственность руководителя и главного бухгалтера предприятия за искажение данных бухгалтерской отчетности и предоставление недостоверных сведений в налоговые органы.

Законом карается представление искаженных данных бухгалтерской отчетности и некоторым другим организациям, например банкам либо иным финансово-кредитным учреждениям. Не секрет, что при рассмотрении заявок на кредит банки и финансово-кредитные учреждения в большинстве случаев требуют представить бухгалтерскую отчетность, дабы убедиться в финансовой состоятельности клиента и в том, что его активы позволят ему рассчитаться за предоставленный кредит. Поэтому предприятия, чье финансовое положение оставляет желать лучшего, нередко представляют банкам заведомо недостоверные сведения. Следует отметить, что подобные нарушения уголовно наказуемы, поскольку являются не чем иным, как выманиванием кредитов или дотаций.

На основании бухгалтерской отчетности формируется мнение о работе предприятия, поэтому бухгалтерская отчетность должна отвечать одновременно нескольким требованиям, а именно: достоверность, своевременность, сопоставимость, доступность и экономичность. Отчетность составляется на основании данных синтетического и аналитического учета, которые, в свою очередь, подтверждаются первичными документами.

Бухгалтерская отчетность включает в себя несколько законодательно утвержденных форм, среди которых широко известная форма – бухгалтерский баланс.

В бухгалтерском балансе представлены сальдо по всем счетам бухгалтерского учета на начало и конец отчетного периода. Баланс состоит из двух частей: актив и пассив. В активе баланса представлена денежная оценка активов предприятия в виде сальдо по активным и активно-пассивным счетам (сальдо дебетовое). В пассиве баланса показана денежная оценка пассивов предприятия в виде сальдо по пассивным и активно-пассивным счетам (сальдо кредитовое). Говоря иными словами, в активе бухгалтерского баланса представлена информация об имуществе и денежных средствах предприятия, а в пассиве баланса – информация об источниках возникновения имущества и денежных средств предприятия.

Эти итоговые данные, оформленные в соответствии с действующим законодательством, называются бухгалтерской отчетностью. Если же быть более точными, то бухгалтерская отчетность – это система показателей, которые характеризуют финансово-хозяйственную деятельность предприятия за определенный период времени и его финансовое состояние на определенную дату (отчетная дата). Без показателей бухгалтерской отчетности невозможно обойтись при проведении анализа финансово-хозяйственной деятельности предприятия, при принятии управленческих решений, при расчете налогов, подлежащих уплате в бюджет, и неналоговых платежей, уплачиваемых во внебюджетные фонды. Кроме этого, данные бухгалтерской отчетности необходимы для получения банковских кредитов либо финансовой помощи в иных учреждениях.

Бухгалтерская отчетность не является только внутренней информацией предприятия: в соответствии с действующим законодательством субъекты хозяйствования периодически представляют бухгалтерскую отчетность в налоговый орган по месту регистрации. В законодательстве предусмотрена ответственность руководителя и главного бухгалтера предприятия за искажение данных бухгалтерской отчетности и предоставление недостоверных сведений в налоговые органы.

Законом карается представление искаженных данных бухгалтерской отчетности и некоторым другим организациям, например банкам либо иным финансово-кредитным учреждениям. Не секрет, что при рассмотрении заявок на кредит банки и финансово-кредитные учреждения в большинстве случаев требуют представить бухгалтерскую отчетность, дабы убедиться в финансовой состоятельности клиента и в том, что его активы позволят ему рассчитаться за предоставленный кредит. Поэтому предприятия, чье финансовое положение оставляет желать лучшего, нередко представляют банкам заведомо недостоверные сведения. Следует отметить, что подобные нарушения уголовно наказуемы, поскольку являются не чем иным, как выманиванием кредитов или дотаций.

На основании бухгалтерской отчетности формируется мнение о работе предприятия, поэтому бухгалтерская отчетность должна отвечать одновременно нескольким требованиям, а именно: достоверность, своевременность, сопоставимость, доступность и экономичность. Отчетность составляется на основании данных синтетического и аналитического учета, которые, в свою очередь, подтверждаются первичными документами.

Бухгалтерская отчетность включает в себя несколько законодательно утвержденных форм, среди которых широко известная форма – бухгалтерский баланс.

В бухгалтерском балансе представлены сальдо по всем счетам бухгалтерского учета на начало и конец отчетного периода. Баланс состоит из двух частей: актив и пассив. В активе баланса представлена денежная оценка активов предприятия в виде сальдо по активным и активно-пассивным счетам (сальдо дебетовое). В пассиве баланса показана денежная оценка пассивов предприятия в виде сальдо по пассивным и активно-пассивным счетам (сальдо кредитовое). Говоря иными словами, в активе бухгалтерского баланса представлена информация об имуществе и денежных средствах предприятия, а в пассиве баланса – информация об источниках возникновения имущества и денежных средств предприятия.

ВНИМАНИЕПеред представлением в налоговую инспекцию либо в иные учреждения бухгалтерский баланс заверяется подписями руководителя и главного бухгалтера предприятия, которые скрепляются печатью предприятия. Только в этом случае баланс приобретает юридическую силу.

Итоговые суммы актива и пассива бухгалтерского баланса должны совпадать. В противном случае баланс составлен ошибочно, а потому является недостоверным и недействительным.

Глава 3

ПРИМЕНЯЕМ БУХГАЛТЕРСКИЙ УЧЕТ НА ПРАКТИКЕ

Итак, в предыдущих главах книги рассказывалось об основных положениях теории бухгалтерского учета. Конечно, были рассмотрены только наиболее важные, ключевые вопросы, поскольку фундаментальное изучение бухгалтерского учета в наши планы сейчас не входит. Однако имеющейся информации уже вполне достаточно для того, чтобы применять их на практике и самостоятельно научиться отражать в учете некоторые наиболее распространенные хозяйственные операции. Именно этим мы и займемся в данной главе.

При изучении примеров, которые будут рассмотрены ниже, рекомендуется иметь под рукой План счетов бухгалтерского учета – это позволит отслеживать динамику примеров и быстро понять суть предлагаемого материала. Если у вас нет своего экземпляра Плана счетов (что вполне естественно – вы же менеджер, а не бухгалтер), то попросите его во временное пользование в бухгалтерии вашего предприятия или просто купите в специализированном магазине (он стоит совсем недорого).

При изучении примеров, которые будут рассмотрены ниже, рекомендуется иметь под рукой План счетов бухгалтерского учета – это позволит отслеживать динамику примеров и быстро понять суть предлагаемого материала. Если у вас нет своего экземпляра Плана счетов (что вполне естественно – вы же менеджер, а не бухгалтер), то попросите его во временное пользование в бухгалтерии вашего предприятия или просто купите в специализированном магазине (он стоит совсем недорого).

Как отразить покупку ТМЦ

В данном разделе мы рассмотрим порядок отражения в учете хозяйственных операций по одной из наиболее распространенных сделок – получение от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке.

Предположим, что наше предприятие приобретает у контрагента ООО «Новое время» партию товарно-материальных ценностей: фанера березовая в количестве 100 листов по цене 120 рублей за лист на сумму 12 000 рублей и фанера хвойная в количестве 80 листов по цене 140 рублей за лист на сумму 11 200 рублей. При этом НДС в размере 18 % не входит в цену товара; поэтому общая сумма сделки составляет 27 376 рублей (12 000 + 11 200 = 23 200 рублей; 23 200 х 18 / 100 = 4176 рублей; 23 200 + 4176 = 27 376 рублей). Расчет за полученные товарно-материальные ценности осуществляется путем перечисления безналичных денежных средств на счет поставщика не позднее чем через 3 банковских дня после получения товара, что соответствующим образом отражено в договоре.

Для учета указанных товарно-материальных ценностей в бухгалтерии предприятия используется счет 10 «Материалы», субсчет 01 «Сырье и материалы». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по полученным ценностям учитывается на счете 19 «НДС по приобретенным ценностям», субсчет 03 «НДС по приобретенным товарно-производственным запасам». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам», субсчет 03 «НДС». В данном примере нам понадобятся все перечисленные счета; они соответствуют Типовому плану счетов, действующему на территории Российской Федерации.

После того как товарно-материальные ценности поступили на склад, в бухгалтерию со склада передается накладная с приколотой к ней копией приходного складского ордера (разумеется, количество поступивших ценностей в накладной и в приходном ордере должно совпадать). На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет 10/01 „Сырье и материалы“ Кредит 60 „Расчеты с поставщиками и подрядчиками“ на сумму 23 200 рублей (стоимость поступивших ценностей без НДС)». Однако это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших ценностей, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика (ООО «Новое время») – с другой. Аналогичным образом делается проводка на сумму НДС по поступившим ценностям: «Дебет субсчета 19/03 „НДС по приобретенным товарно-производственным запасам“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) на сумму 4176 рублей».

Предположим, что по всем счетам, которые используются в данном примере, начальное сальдо отсутствует, то есть является нулевым (вообще-то, это нетипичная ситуация, и мы ее принимаем только для упрощения примера и наглядности); исключением будет являться счет 51 «Расчетные счета». По результатам приведенных выше бухгалтерских проводок, а также записей аналитического учета формируются бухгалтерские ведомости (табл. 3.1). Используемые на конкретном предприятии формы бухгалтерских ведомостей могут различаться, но их суть от этого не меняется.

Таблица 3.1. Ведомость аналитического учета по субсчету 10/01

В данной ведомости К – это количество, Ц – цена за единицу измерения, С – сумма (произведение количества и цены).

В данной ведомости К – это количество, Ц – цена за единицу измерения, С – сумма (произведение количества и цены).

Из этой ведомости аналитического учета следует, что на предприятие поступили товарно-материальные ценности фанера березовая и фанера хвойная, общим количеством 180 листов на сумму 23 200 рублей без НДС. Сумма НДС по поступившим ценностям отражается в отдельной ведомости (табл. 3.2).

Таблица 3.2. Ведомость по субсчету 19/03

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3.3).

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3.3).

Таблица 3.3. Ведомость аналитического учета по счету 60

Обратите внимание: сумма дебетовых остатков по субсчетам 10/01 и 19/03 (см. табл. 3.1 и 3.2) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376) (см. табл. 3.3). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

Обратите внимание: сумма дебетовых остатков по субсчетам 10/01 и 19/03 (см. табл. 3.1 и 3.2) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376) (см. табл. 3.3). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 рублей». После этого ведомость аналитического учета по счету 60 примет следующий вид (табл. 3.4).

Таблица 3.4. Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта, – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Новое время» отсутствует (см. табл. 3.4).

Из этой ведомости видно, что сделка с поставщиком закрыта, – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Новое время» отсутствует (см. табл. 3.4).

Однако нам еще нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 рублей. Для этого бухгалтер делает следующую проводку: «Дебет субсчета 68/03 „НДС“ Кредит субсчета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 рублей». После этого ведомость по субсчету 19/03 будет выглядеть следующим образом (табл. 3.5).

Таблица 3.5. Ведомость по счету 19/03

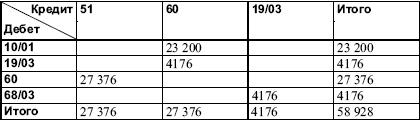

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости (табл. 3.6).

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости (табл. 3.6).

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка и колонка «Итого») – они должны сойтись; в нашем примере проверочная сумма равняется 58 928 (см. правую нижнюю ячейку табл. 3.6).

Таблица 3.6. Шахматная ведомость

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 рублей: 23 200 рублей (стоимость полученных товарно-материальных ценностей) и 4176 рублей – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы сбалансировано увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Новое время»).

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 рублей: 23 200 рублей (стоимость полученных товарно-материальных ценностей) и 4176 рублей – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы сбалансировано увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Новое время»).

Предположим, что наше предприятие приобретает у контрагента ООО «Новое время» партию товарно-материальных ценностей: фанера березовая в количестве 100 листов по цене 120 рублей за лист на сумму 12 000 рублей и фанера хвойная в количестве 80 листов по цене 140 рублей за лист на сумму 11 200 рублей. При этом НДС в размере 18 % не входит в цену товара; поэтому общая сумма сделки составляет 27 376 рублей (12 000 + 11 200 = 23 200 рублей; 23 200 х 18 / 100 = 4176 рублей; 23 200 + 4176 = 27 376 рублей). Расчет за полученные товарно-материальные ценности осуществляется путем перечисления безналичных денежных средств на счет поставщика не позднее чем через 3 банковских дня после получения товара, что соответствующим образом отражено в договоре.

Для учета указанных товарно-материальных ценностей в бухгалтерии предприятия используется счет 10 «Материалы», субсчет 01 «Сырье и материалы». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по полученным ценностям учитывается на счете 19 «НДС по приобретенным ценностям», субсчет 03 «НДС по приобретенным товарно-производственным запасам». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам», субсчет 03 «НДС». В данном примере нам понадобятся все перечисленные счета; они соответствуют Типовому плану счетов, действующему на территории Российской Федерации.

После того как товарно-материальные ценности поступили на склад, в бухгалтерию со склада передается накладная с приколотой к ней копией приходного складского ордера (разумеется, количество поступивших ценностей в накладной и в приходном ордере должно совпадать). На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет 10/01 „Сырье и материалы“ Кредит 60 „Расчеты с поставщиками и подрядчиками“ на сумму 23 200 рублей (стоимость поступивших ценностей без НДС)». Однако это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших ценностей, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика (ООО «Новое время») – с другой. Аналогичным образом делается проводка на сумму НДС по поступившим ценностям: «Дебет субсчета 19/03 „НДС по приобретенным товарно-производственным запасам“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) на сумму 4176 рублей».

Предположим, что по всем счетам, которые используются в данном примере, начальное сальдо отсутствует, то есть является нулевым (вообще-то, это нетипичная ситуация, и мы ее принимаем только для упрощения примера и наглядности); исключением будет являться счет 51 «Расчетные счета». По результатам приведенных выше бухгалтерских проводок, а также записей аналитического учета формируются бухгалтерские ведомости (табл. 3.1). Используемые на конкретном предприятии формы бухгалтерских ведомостей могут различаться, но их суть от этого не меняется.

Таблица 3.1. Ведомость аналитического учета по субсчету 10/01

Из этой ведомости аналитического учета следует, что на предприятие поступили товарно-материальные ценности фанера березовая и фанера хвойная, общим количеством 180 листов на сумму 23 200 рублей без НДС. Сумма НДС по поступившим ценностям отражается в отдельной ведомости (табл. 3.2).

Таблица 3.2. Ведомость по субсчету 19/03

Таблица 3.3. Ведомость аналитического учета по счету 60

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 рублей». После этого ведомость аналитического учета по счету 60 примет следующий вид (табл. 3.4).

Таблица 3.4. Ведомость аналитического учета по счету 60

Однако нам еще нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 рублей. Для этого бухгалтер делает следующую проводку: «Дебет субсчета 68/03 „НДС“ Кредит субсчета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 рублей». После этого ведомость по субсчету 19/03 будет выглядеть следующим образом (табл. 3.5).

Таблица 3.5. Ведомость по счету 19/03

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка и колонка «Итого») – они должны сойтись; в нашем примере проверочная сумма равняется 58 928 (см. правую нижнюю ячейку табл. 3.6).

Таблица 3.6. Шахматная ведомость

Приобретение ОС – это не затраты и не инвестиции

В данном разделе будет рассмотрен способ отражения в бухгалтерском учете сделки по приобретению основных средств (ОС).

Многие несведущие в бухгалтерском деле люди полагают, что сумму, затраченную на приобретение ОС, можно списать в затраты. Также распространено ошибочное мнение о том, что приобретение ОС – это разновидность инвестиций. При желании можно привести еще несколько подобных заблуждений, но очевидно, что в данном случае это ни к чему.

Основные средства по своей экономической сущности представляют собой имущество предприятия и средства производства, которые длительное время функционируют в процессе деятельности.

К основным средствам относятся здания, сооружения, передаточные устройства, транспортные средства, оборудование, станки, оргтехника и многое другое. В соответствии с действующим законодательством основными средствами признаются предметы и прочие материальные активы сроком службы более одного года и стоимостью не менее определенной в соответствующих нормативных документах.

Предположим, что наше предприятие заключило с поставщиком ООО «Новое время» договор на приобретение объекта основных средств – станка фрезерного стоимостью 100 000 рублей без учета НДС, который рассчитывается по ставке 18 %; следовательно, сумма сделки с учетом НДС – 118 000 рублей. Поставка должна быть произведена не позднее трех банковских дней с момента перечисления предоплаты в размере 50 %. Окончательный расчет (перечисление оставшихся 50 %) производится не позднее двух банковских дней с момента поставки согласно товарно-сопроводительным документам.

Для учета основных средств в бухгалтерии предприятия используется счет 01 «Основные средства». Кроме этого, для отражения данной операции нам понадобится счет 08 «Вложения во внеоборотные активы», субсчет 04 «Приобретение объектов основных средств». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по приобретаемым основным средствам учитывается на счете 19 «НДС по приобретенным ценностям», субсчет 01 «НДС при приобретении основных средств». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам», субсчет 03 «НДС».

После того как наше предприятие произвело поставщику предоплату в размере 50 % от суммы сделки с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 59 000 рублей».

Хозяйственная операция отражается в ведомости аналитического учета (табл. 3.7).

Таблица 3.7. Ведомость аналитического учета по счету 60

Как видно из ведомости, после произведенной предоплаты и отражения данной хозяйственной операции в бухгалтерском учете у ООО «Новое время» перед нашим предприятием возникла дебиторская задолженность в размере 59 000 рублей. После перечисления этой суммы у нашего предприятия уменьшился один из активов (количество денег на расчетном счете), но одновременно с этим на эту же сумму увеличился другой актив (дебиторская задолженность).

Как видно из ведомости, после произведенной предоплаты и отражения данной хозяйственной операции в бухгалтерском учете у ООО «Новое время» перед нашим предприятием возникла дебиторская задолженность в размере 59 000 рублей. После перечисления этой суммы у нашего предприятия уменьшился один из активов (количество денег на расчетном счете), но одновременно с этим на эту же сумму увеличился другой актив (дебиторская задолженность).

После того как поставщик ООО «Новое время» в соответствии с договором доставил приобретаемый у него объект основных средств нашему предприятию, в бухгалтерию со склада поступает накладная с копией приходного складского ордера. На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет субсчета 08/04 „Приобретение объектов основных средств“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ на сумму 100 000 рублей (стоимость поступивших ценностей без НДС)».

Возможно, у читателя возникнет вопрос: почему при поступлении основных средств дебетуется счет 08 субсчет 04 «Приобретение объектов основных средств», а не счет 01 «Основные средства»? Дело в том, что при поступлении приобретенного объекта основных средств на склад предприятия он будет учитываться именно на субсчете 08/04. На счете 01 учитываются только основные средства, уже находящиеся в эксплуатации. А когда полученный объект основных средств будет вводиться в эксплуатацию, тогда он и станет учитываться на счете 01. При вводе объекта основных средств в эксплуатацию в бухгалтерии предприятия будет сделана следующая бухгалтерская проводка: «Дебет счета 01 „Основные средства“ Кредит субсчета 08/04 „Приобретение объектов основных средств“ на сумму стоимости объекта основных средств».

Как вы уже догадались, это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших основных средств, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика ООО «Новое время» – с другой. Аналогичным образом делается проводка на сумму НДС по поступившим основным средствам: «Дебет субсчета 19/01 „НДС при приобретении основных средств“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) на сумму 18 000 рублей».

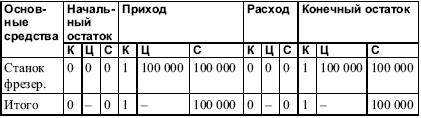

Теперь можно сформировать ведомость аналитического учета по счету 08, субсчет 04 «Приобретение объектов основных средств» (табл. 3.8).

Таблица 3.8. Ведомость аналитического учета по субсчету 08/04

Как видно из ведомости, на предприятие поступил один объект основных средств – станок фрезерный стоимостью 100 000 рублей.

Как видно из ведомости, на предприятие поступил один объект основных средств – станок фрезерный стоимостью 100 000 рублей.

Сумма НДС по поступившим основным средствам также отражается в ведомости (табл. 3.9).

Таблица 3.9. Ведомость по субсчету 19/01

После того как поставщик ООО «Новое время» доставил объект основных средств, соответствующим образом изменится информация о задолженности: теперь уже не поставщик будет должен нашему предприятию (напомним, что дебиторская задолженность возникла после произведенной предоплаты), а наше предприятие будет должно поставщику (то есть появится кредиторская задолженность). Информация о возникшей кредиторской задолженности показана в ведомости аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3.10).

После того как поставщик ООО «Новое время» доставил объект основных средств, соответствующим образом изменится информация о задолженности: теперь уже не поставщик будет должен нашему предприятию (напомним, что дебиторская задолженность возникла после произведенной предоплаты), а наше предприятие будет должно поставщику (то есть появится кредиторская задолженность). Информация о возникшей кредиторской задолженности показана в ведомости аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3.10).

Таблица 3.10. Ведомость аналитического учета по счету 60

Кратко проанализируем содержимое данной ведомости. Начальное дебетовое сальдо по счету 60 (контрагент ООО «Новое время») возникло после произведенной предоплаты в размере 50 % от суммы сделки. Больше дебетовых оборотов по данному счету не было, а кредитовые обороты появились после поступления на склад объекта основных средств: 100 000 – это стоимость объекта основных средств без учета налога на добавленную стоимость, и 18 000 рублей – это сумма НДС, рассчитанная по ставке 18 %. В результате сальдо по счету 60 (контрагент ООО «Новое время») стало кредитовым в сумме 59 000 рублей. Это свидетельствует о том, что наше предприятие должно поставщику ООО «Новое время» сумму 59 000 рублей. Напомним, что по условиям договора эта сумма должна быть перечислена поставщику в течение двух дней с момента поступления объекта основных средств на склад нашего предприятия согласно товарно-сопроводительным документам.

Кратко проанализируем содержимое данной ведомости. Начальное дебетовое сальдо по счету 60 (контрагент ООО «Новое время») возникло после произведенной предоплаты в размере 50 % от суммы сделки. Больше дебетовых оборотов по данному счету не было, а кредитовые обороты появились после поступления на склад объекта основных средств: 100 000 – это стоимость объекта основных средств без учета налога на добавленную стоимость, и 18 000 рублей – это сумма НДС, рассчитанная по ставке 18 %. В результате сальдо по счету 60 (контрагент ООО «Новое время») стало кредитовым в сумме 59 000 рублей. Это свидетельствует о том, что наше предприятие должно поставщику ООО «Новое время» сумму 59 000 рублей. Напомним, что по условиям договора эта сумма должна быть перечислена поставщику в течение двух дней с момента поступления объекта основных средств на склад нашего предприятия согласно товарно-сопроводительным документам.

После того как предприятие полностью оплатило поставщику оставшуюся сумму путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 59 000 рублей». После этого ведомость аналитического учета по счету 60 изменится (табл. 3.11).

Таблица 3.11. Ведомость аналитического учета по счету 60

Данная ведомость сформирована за весь отчетный период, поэтому начальное сальдо нулевое по состоянию до перечисления предоплаты и получения объекта основных средств. Информация о произведенных оплатах, стоимости полученного объекта основных средств и НДС содержится в оборотах за период.

Данная ведомость сформирована за весь отчетный период, поэтому начальное сальдо нулевое по состоянию до перечисления предоплаты и получения объекта основных средств. Информация о произведенных оплатах, стоимости полученного объекта основных средств и НДС содержится в оборотах за период.

Из этой ведомости видно, что сделка с поставщиком закрыта: стоимость полученного объекта основных средств с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Новое время» отсутствует.

Однако нам еще нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 18 000 рублей. Для этого бухгалтер делает следующую проводку: «Дебет счета 68/03 „НДС“ Кредит субсчета 19/01 „НДС при приобретении основных средств“ на сумму 18 000 рублей». Теперь наша ведомость по субсчету 19/01 примет следующий вид (табл. 3.12).

Таблица 3.12. Ведомость по субсчету 19/01

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для проведения по учету сделки по получению от поставщика объекта основных средств и расчета за него в безналичном порядке.

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для проведения по учету сделки по получению от поставщика объекта основных средств и расчета за него в безналичном порядке.

Подведем краткие итоги нашей хозяйственной операции по приобретению объекта основных средств. В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 118 000 рублей: 100 000 рублей – это стоимость полученного объекта основных средств, 18 000 рублей – сумма НДС при приобретении основных средств, которая принята к вычету. С другой стороны, на эту же сумму активы предприятия и уменьшились – имеются в виду денежные средства, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы сбалансировано увеличением пассивов на эту же сумму (остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Новое время»). Если же, наоборот, была произведена оплата, но по каким-то причинам объект основных средств не был бы получен, то уменьшение денежных средств на расчетном счете было бы сбалансировано увеличением дебиторской задолженности (то есть уменьшение одного актива покрывалось бы одновременным увеличением другого актива на эту же сумму).

Многие несведущие в бухгалтерском деле люди полагают, что сумму, затраченную на приобретение ОС, можно списать в затраты. Также распространено ошибочное мнение о том, что приобретение ОС – это разновидность инвестиций. При желании можно привести еще несколько подобных заблуждений, но очевидно, что в данном случае это ни к чему.

Основные средства по своей экономической сущности представляют собой имущество предприятия и средства производства, которые длительное время функционируют в процессе деятельности.

К основным средствам относятся здания, сооружения, передаточные устройства, транспортные средства, оборудование, станки, оргтехника и многое другое. В соответствии с действующим законодательством основными средствами признаются предметы и прочие материальные активы сроком службы более одного года и стоимостью не менее определенной в соответствующих нормативных документах.

Предположим, что наше предприятие заключило с поставщиком ООО «Новое время» договор на приобретение объекта основных средств – станка фрезерного стоимостью 100 000 рублей без учета НДС, который рассчитывается по ставке 18 %; следовательно, сумма сделки с учетом НДС – 118 000 рублей. Поставка должна быть произведена не позднее трех банковских дней с момента перечисления предоплаты в размере 50 %. Окончательный расчет (перечисление оставшихся 50 %) производится не позднее двух банковских дней с момента поставки согласно товарно-сопроводительным документам.

Для учета основных средств в бухгалтерии предприятия используется счет 01 «Основные средства». Кроме этого, для отражения данной операции нам понадобится счет 08 «Вложения во внеоборотные активы», субсчет 04 «Приобретение объектов основных средств». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по приобретаемым основным средствам учитывается на счете 19 «НДС по приобретенным ценностям», субсчет 01 «НДС при приобретении основных средств». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам», субсчет 03 «НДС».

После того как наше предприятие произвело поставщику предоплату в размере 50 % от суммы сделки с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 59 000 рублей».

Хозяйственная операция отражается в ведомости аналитического учета (табл. 3.7).

Таблица 3.7. Ведомость аналитического учета по счету 60

После того как поставщик ООО «Новое время» в соответствии с договором доставил приобретаемый у него объект основных средств нашему предприятию, в бухгалтерию со склада поступает накладная с копией приходного складского ордера. На основании этих документов бухгалтер делает следующую бухгалтерскую проводку: «Дебет субсчета 08/04 „Приобретение объектов основных средств“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ на сумму 100 000 рублей (стоимость поступивших ценностей без НДС)».

Возможно, у читателя возникнет вопрос: почему при поступлении основных средств дебетуется счет 08 субсчет 04 «Приобретение объектов основных средств», а не счет 01 «Основные средства»? Дело в том, что при поступлении приобретенного объекта основных средств на склад предприятия он будет учитываться именно на субсчете 08/04. На счете 01 учитываются только основные средства, уже находящиеся в эксплуатации. А когда полученный объект основных средств будет вводиться в эксплуатацию, тогда он и станет учитываться на счете 01. При вводе объекта основных средств в эксплуатацию в бухгалтерии предприятия будет сделана следующая бухгалтерская проводка: «Дебет счета 01 „Основные средства“ Кредит субсчета 08/04 „Приобретение объектов основных средств“ на сумму стоимости объекта основных средств».

Как вы уже догадались, это данные синтетического учета. В аналитическом учете бухгалтер отражает номенклатуру, количество и цену за единицу измерения поступивших основных средств, с одной стороны, и относит сумму возникшей задолженности (кредит счета 60) на конкретного поставщика ООО «Новое время» – с другой. Аналогичным образом делается проводка на сумму НДС по поступившим основным средствам: «Дебет субсчета 19/01 „НДС при приобретении основных средств“ Кредит счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) на сумму 18 000 рублей».

Теперь можно сформировать ведомость аналитического учета по счету 08, субсчет 04 «Приобретение объектов основных средств» (табл. 3.8).

Таблица 3.8. Ведомость аналитического учета по субсчету 08/04

Сумма НДС по поступившим основным средствам также отражается в ведомости (табл. 3.9).

Таблица 3.9. Ведомость по субсчету 19/01

Таблица 3.10. Ведомость аналитического учета по счету 60

После того как предприятие полностью оплатило поставщику оставшуюся сумму путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 59 000 рублей». После этого ведомость аналитического учета по счету 60 изменится (табл. 3.11).

Таблица 3.11. Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта: стоимость полученного объекта основных средств с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Новое время» отсутствует.

Однако нам еще нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 18 000 рублей. Для этого бухгалтер делает следующую проводку: «Дебет счета 68/03 „НДС“ Кредит субсчета 19/01 „НДС при приобретении основных средств“ на сумму 18 000 рублей». Теперь наша ведомость по субсчету 19/01 примет следующий вид (табл. 3.12).

Таблица 3.12. Ведомость по субсчету 19/01

Подведем краткие итоги нашей хозяйственной операции по приобретению объекта основных средств. В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 118 000 рублей: 100 000 рублей – это стоимость полученного объекта основных средств, 18 000 рублей – сумма НДС при приобретении основных средств, которая принята к вычету. С другой стороны, на эту же сумму активы предприятия и уменьшились – имеются в виду денежные средства, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы сбалансировано увеличением пассивов на эту же сумму (остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Новое время»). Если же, наоборот, была произведена оплата, но по каким-то причинам объект основных средств не был бы получен, то уменьшение денежных средств на расчетном счете было бы сбалансировано увеличением дебиторской задолженности (то есть уменьшение одного актива покрывалось бы одновременным увеличением другого актива на эту же сумму).

Конец бесплатного ознакомительного фрагмента