Страница:

Однако благодаря современным технологиям барьер между конечными продавцами/покупателями валюты и межбанковским рынком исчез. С появлением онлайновой торговли на Forex пришли частные инвесторы, маркетмейкеры и остальные участники рынка получили быстрый и недорогой способ коммуникации. По сути, электронные торговые платформы – это ворота в ликвидный валютный рынок. Сегодня рядовой трейдер имеет возможность торговать валютой наравне с крупнейшими банками мира. То, что раньше было закрытым клубом для избранных, сегодня постепенно становится местом, где каждый может получать прибыль и использовать открывающиеся возможности на равных условиях с крупными банками. Forex открыт для частных инвесторов, у целеустремленных трейдеров большие возможности.

Дилинговые платформы – межбанковский рынок. Наибольший объем валютных транзакций приходится на межбанковский рынок. Крупнейшие банки мира заключают сделки друг с другом через две электронные платформы – EBS и Reuters Dealing 3000-Spot Matching. Обе платформы предлагают трейдинг в основных валютных парах. Однако некоторые пары более ликвидны и чаще торгуются через одну из двух систем (EBS или Reuters D3000). Обе компании постоянно конкурируют за рыночную долю. Далее приводится информация о том, какие инструменты больше торгуются через каждую платформу.

EBS Reuters

EUR/USD GBP/USD

USD/JPY EUR/GBP

EUR/JPY USD/CAD

EUR/CHF AUD/USD

USD/CHF NZD/USD

Другие пары, как правило, не торгуются ни в одной из систем. Их курсы вычисляются с помощью курсов основных пар. Если у межбанковского трейдера есть клиент, который хотел бы открыть длинную позицию по паре AUD/JPY, то трейдер, скорее всего, купит AUD/USD через платформу Reuters D3000 и USD/JPY через EBS. Затем он перемножит курсы и получит курс AUD/JPY. Такие валютные пары называют синтетическими, и понятно, почему спреды неосновных пар обычно больше, чем спреды основных.

Глава 2. История Forex

Бреттон-Вудс: доллар становится мировой валютой (1944)

Конец Бреттон-Вудской системы: свободный рыночный капитализм

Соглашение «Плаза» – девальвация американского доллара (1985)

Человек, который сломал банк Англии

Великобритания присоединяется к механизму валютных курсов

Сорос делает ставку на неудачное участие Великобритании в механизме валютных курсов

Азиатский финансовый кризис (1997–1998)

«Мыльный пузырь»

Огромный дефицит текущего баланса и недействующие кредиты

Валютный кризис

Дилинговые платформы – межбанковский рынок. Наибольший объем валютных транзакций приходится на межбанковский рынок. Крупнейшие банки мира заключают сделки друг с другом через две электронные платформы – EBS и Reuters Dealing 3000-Spot Matching. Обе платформы предлагают трейдинг в основных валютных парах. Однако некоторые пары более ликвидны и чаще торгуются через одну из двух систем (EBS или Reuters D3000). Обе компании постоянно конкурируют за рыночную долю. Далее приводится информация о том, какие инструменты больше торгуются через каждую платформу.

EBS Reuters

EUR/USD GBP/USD

USD/JPY EUR/GBP

EUR/JPY USD/CAD

EUR/CHF AUD/USD

USD/CHF NZD/USD

Другие пары, как правило, не торгуются ни в одной из систем. Их курсы вычисляются с помощью курсов основных пар. Если у межбанковского трейдера есть клиент, который хотел бы открыть длинную позицию по паре AUD/JPY, то трейдер, скорее всего, купит AUD/USD через платформу Reuters D3000 и USD/JPY через EBS. Затем он перемножит курсы и получит курс AUD/JPY. Такие валютные пары называют синтетическими, и понятно, почему спреды неосновных пар обычно больше, чем спреды основных.

Глава 2. История Forex

Перед тем как изучать мир валютных операций, вспомним основные события в истории валютного рынка, на которые до сих пор ссылаются профессиональные трейдеры.

Бреттон-Вудс: доллар становится мировой валютой (1944)

В июле 1944 г. представители 44 государств собрались в американском городе Бреттон-Вудс (штат Нью-Хэмпшир) с целью создать новую систему управления мировой экономикой после Второй мировой войны. В то время многие считали, что одной из основных причин войны стала нестабильность мировой экономики и следует принять меры для предотвращения подобной ситуации в будущем. Первоначально соглашение, разработанное известными экономистами Джоном Мейнардом Кейнсом и Гарри Декстером Уайтом, было частью Закона о ленд-лизе – закона США об оказании помощи Великобритании в послевоенные годы. В результате многочисленных переговоров Бреттон-Вудское соглашение в окончательной версии состояло из нескольких ключевых пунктов, которые предусматривали:

1) создание международных организаций, способствующих справедливой торговле и экономическому равновесию в мире;

2) установление фиксированных валютных курсов;

3) введение конвертируемости американского доллара в золото, вследствие чего доллар становился мировой резервной валютой.

В настоящее время из трех перечисленных пунктов действует лишь первый. Непосредственным результатом Бреттон-Вудской конференции стало создание Международного валютного фонда (МВФ), Всемирного банка и Генерального соглашения по таможенным тарифам и торговле (ГАТТ), которые существуют до сих пор и играют ключевую роль в развитии и регулировании мировой экономики. Так, МВФ настоял, чтобы в Бреттон-Вудском соглашении были зафиксированы цена за унцию золота 35 долл., постоянные обменные курсы валют и объем средств, направляемых на предотвращение возможного дисбаланса в мировой экономике из-за фиксированных валютных курсов.

После отмены Бреттон-Вудской системы и по сей день Международный валютный фонд тесно работает с еще одной организацией, основанной в 1944 г., – Всемирным банком. Вместе эти учреждения предоставляют займы развивающимся государствам, помогая им создать условия, необходимые для развития рыночной экономики и участия в международной торговле. Чтобы это участие было законным и проходило на равных условиях, МВФ и Всемирный банк должны тесно сотрудничать с ГАТТ. Первоначально ГАТТ создавалось на временной основе. Сегодня деятельность этой организации направлена на устранение торговых барьеров – таможенных пошлин и квот.

Бреттон-Вудская валютная система прекратила свое существование в 1971 г. после подписания Смитсоновского соглашения – международного договора, составленного по инициативе президента США Ричарда Никсона с целью преодолеть негативные последствия Бреттон-Вудской системы. К сожалению, у Смитсоновского соглашения были те же недостатки: хотя в документе отсутствовало положение о конвертируемости доллара в золото, в нем по-прежнему предусматривались фиксированные валютные курсы – этот пункт не учитывал растущий торговый дефицит США и потребность мировой экономики в менее сильном долларе. Как результат, соглашение действовало недолго.

В конце концов обменные курсы валют стали подчиняться законам свободного рынка, т. е. стоимость той или иной валюты зависела исключительно от спроса и предложения. Это привело к ряду валютных кризисов и повысило волатильность курсов, но валютный рынок стал саморегулирующимся и, следовательно, мог беспрепятственно устанавливать справедливую цену на ту или иную валюту.

Что касается Бреттон-Вудского соглашения, возможно, наиболее весомым вкладом этого документа в развитие мировой экономики стало изменение отношения к американскому доллару. Хотя британский фунт по-прежнему значительно сильнее доллара, а евро открывает блестящие возможности как для общества в целом, так и для международной торговли, сегодня доллар остается мировой резервной валютой. В значительной мере это произошло благодаря Бреттон-Вудскому соглашению: из-за конвертируемости доллара в золото за американским долларом твердо закрепилась роль самой доступной и надежной валюты. Бреттон-Вудское соглашение уже давно в прошлом, но его влияние на американский доллар и мировую экономику ощущается до сих пор.

1) создание международных организаций, способствующих справедливой торговле и экономическому равновесию в мире;

2) установление фиксированных валютных курсов;

3) введение конвертируемости американского доллара в золото, вследствие чего доллар становился мировой резервной валютой.

В настоящее время из трех перечисленных пунктов действует лишь первый. Непосредственным результатом Бреттон-Вудской конференции стало создание Международного валютного фонда (МВФ), Всемирного банка и Генерального соглашения по таможенным тарифам и торговле (ГАТТ), которые существуют до сих пор и играют ключевую роль в развитии и регулировании мировой экономики. Так, МВФ настоял, чтобы в Бреттон-Вудском соглашении были зафиксированы цена за унцию золота 35 долл., постоянные обменные курсы валют и объем средств, направляемых на предотвращение возможного дисбаланса в мировой экономике из-за фиксированных валютных курсов.

После отмены Бреттон-Вудской системы и по сей день Международный валютный фонд тесно работает с еще одной организацией, основанной в 1944 г., – Всемирным банком. Вместе эти учреждения предоставляют займы развивающимся государствам, помогая им создать условия, необходимые для развития рыночной экономики и участия в международной торговле. Чтобы это участие было законным и проходило на равных условиях, МВФ и Всемирный банк должны тесно сотрудничать с ГАТТ. Первоначально ГАТТ создавалось на временной основе. Сегодня деятельность этой организации направлена на устранение торговых барьеров – таможенных пошлин и квот.

Бреттон-Вудская валютная система прекратила свое существование в 1971 г. после подписания Смитсоновского соглашения – международного договора, составленного по инициативе президента США Ричарда Никсона с целью преодолеть негативные последствия Бреттон-Вудской системы. К сожалению, у Смитсоновского соглашения были те же недостатки: хотя в документе отсутствовало положение о конвертируемости доллара в золото, в нем по-прежнему предусматривались фиксированные валютные курсы – этот пункт не учитывал растущий торговый дефицит США и потребность мировой экономики в менее сильном долларе. Как результат, соглашение действовало недолго.

В конце концов обменные курсы валют стали подчиняться законам свободного рынка, т. е. стоимость той или иной валюты зависела исключительно от спроса и предложения. Это привело к ряду валютных кризисов и повысило волатильность курсов, но валютный рынок стал саморегулирующимся и, следовательно, мог беспрепятственно устанавливать справедливую цену на ту или иную валюту.

Что касается Бреттон-Вудского соглашения, возможно, наиболее весомым вкладом этого документа в развитие мировой экономики стало изменение отношения к американскому доллару. Хотя британский фунт по-прежнему значительно сильнее доллара, а евро открывает блестящие возможности как для общества в целом, так и для международной торговли, сегодня доллар остается мировой резервной валютой. В значительной мере это произошло благодаря Бреттон-Вудскому соглашению: из-за конвертируемости доллара в золото за американским долларом твердо закрепилась роль самой доступной и надежной валюты. Бреттон-Вудское соглашение уже давно в прошлом, но его влияние на американский доллар и мировую экономику ощущается до сих пор.

Конец Бреттон-Вудской системы: свободный рыночный капитализм

Бреттон-Вудская система, в которой стоимость валюты привязывалась к золоту, была официально отменена 15 августа 1971 г. В отличие от предыдущей попытки, когда после отмены система была впоследствии принята в новой форме, это решение стало окончательным: стоимость валют больше не зависела от стоимости золота с колебанием 1 %. Теперь обменные курсы устанавливались в соответствии с рыночными процессами, например торговыми потоками и прямыми иностранными инвестициями.

Президент США Никсон был уверен в необходимости отмены Бреттон-Вудского соглашения, он сомневался, что свободный рынок способен диктовать справедливые валютные курсы без тяжелых последствий для мировой экономики. Как и большинство экономистов, Никсон считал, что нерегулируемый рынок приведет к девальвации валют, что вызовет крах международной торговли и инвестиций, а в итоге мировую экономику ждет кризис.

Смитсоновское соглашение Никсон назвал «величайшим валютным соглашением в истории». В этом документе по-прежнему устанавливались фиксированные курсы валют, не привязанные, однако, к золоту. Основным отличием Смитсоновского соглашения было то, что стоимость доллара могла колебаться в пределах 2,25 %, в отличие от 1 % по условиям Бреттон-Вудского соглашения.

Как оказалось впоследствии, у Смитсоновского соглашения был ряд серьезных недостатков. Поскольку валютные курсы не были привязаны к золоту, его стоимость на свободном рынке выросла до 215 долл. за унцию. Кроме того, торговый дефицит США продолжал расти, и объективно стоимость американского доллара следовало снизить более чем на 2,25 %, согласно Смитсоновскому соглашению. Все эти события привели к тому, что в феврале 1972 г. рынки иностранной валюты пришлось закрыть.

Вновь рынки Forex были открыты в марте 1973 г., на этот раз Смитсоновское соглашение не регулировало их работу. Курс американского доллара определялся исходя из рыночных факторов, поскольку он не зависел ни от какого сырьевого товара и его колебания ничем не были ограничены. С одной стороны, благодаря этому доллар и другие валюты могли быстро адаптироваться к новым, постоянно меняющимся экономическим условиям; с другой – свободный валютный рынок спровоцировал невероятно высокие темпы инфляции. Отмена Бреттон-Вудского и Смитсоновского соглашений, конфликты на Ближнем Востоке и рост цен на нефть привели к стагфляции – одновременному росту безработицы и инфляции – в экономике США. Прежнего уровня курс доллара достиг лишь через несколько лет, когда по инициативе председателя ФРС Пола Волкера была одобрена новая финансовая политика США и президент Рональд Рейган представил программу мер по решению экономических проблем. К тому времени рынки Forex были уже достаточно развиты и могли выполнять множество функций. Кроме того, они стали привлекательными для трейдеров, предпочитающих играть на растущих рынках с беспрецедентной ликвидностью.

Президент США Никсон был уверен в необходимости отмены Бреттон-Вудского соглашения, он сомневался, что свободный рынок способен диктовать справедливые валютные курсы без тяжелых последствий для мировой экономики. Как и большинство экономистов, Никсон считал, что нерегулируемый рынок приведет к девальвации валют, что вызовет крах международной торговли и инвестиций, а в итоге мировую экономику ждет кризис.

Смитсоновское соглашение Никсон назвал «величайшим валютным соглашением в истории». В этом документе по-прежнему устанавливались фиксированные курсы валют, не привязанные, однако, к золоту. Основным отличием Смитсоновского соглашения было то, что стоимость доллара могла колебаться в пределах 2,25 %, в отличие от 1 % по условиям Бреттон-Вудского соглашения.

Как оказалось впоследствии, у Смитсоновского соглашения был ряд серьезных недостатков. Поскольку валютные курсы не были привязаны к золоту, его стоимость на свободном рынке выросла до 215 долл. за унцию. Кроме того, торговый дефицит США продолжал расти, и объективно стоимость американского доллара следовало снизить более чем на 2,25 %, согласно Смитсоновскому соглашению. Все эти события привели к тому, что в феврале 1972 г. рынки иностранной валюты пришлось закрыть.

Вновь рынки Forex были открыты в марте 1973 г., на этот раз Смитсоновское соглашение не регулировало их работу. Курс американского доллара определялся исходя из рыночных факторов, поскольку он не зависел ни от какого сырьевого товара и его колебания ничем не были ограничены. С одной стороны, благодаря этому доллар и другие валюты могли быстро адаптироваться к новым, постоянно меняющимся экономическим условиям; с другой – свободный валютный рынок спровоцировал невероятно высокие темпы инфляции. Отмена Бреттон-Вудского и Смитсоновского соглашений, конфликты на Ближнем Востоке и рост цен на нефть привели к стагфляции – одновременному росту безработицы и инфляции – в экономике США. Прежнего уровня курс доллара достиг лишь через несколько лет, когда по инициативе председателя ФРС Пола Волкера была одобрена новая финансовая политика США и президент Рональд Рейган представил программу мер по решению экономических проблем. К тому времени рынки Forex были уже достаточно развиты и могли выполнять множество функций. Кроме того, они стали привлекательными для трейдеров, предпочитающих играть на растущих рынках с беспрецедентной ликвидностью.

Соглашение «Плаза» – девальвация американского доллара (1985)

После отмены разнообразных механизмов регулирования обменных курсов – золотого стандарта, Бреттон-Вудского и Смитсоновского соглашений – на валютном рынке не действовали практически никакие ограничения. Курсы валют регулировались исключительно мифической «невидимой рукой» свободного рыночного капитализма, т. е. экономическое равновесие достигалось через спрос и предложение. К сожалению, в силу ряда обстоятельств – нефтяных кризисов в Организации стран – экспортеров нефти (ОПЕК), стагфляции в 1970-е гг., коренных изменений в финансовой политике ФРС – для регулирования валютных рынков было недостаточно спроса и предложения. Требовалось разработать новую, гибкую систему. Привязка валютных курсов к какому-либо сырьевому товару, например золоту, а также ограничение их колебаний оказались слишком жесткими для постоянно развивающейся экономики. На протяжении всего ХХ в. валютные рынки пытались найти эффективный и гибкий механизм регулирования, но, несмотря на постепенные улучшения, идеальное решение не было найдено.

В 1985 г. министры финансов и председатели центральных банков стран с наиболее развитой экономикой (Франция, Германия, Япония, Великобритания и США) собрались в Нью-Йорке с целью выработать соглашение, которое повысило бы экономическую эффективность валютных рынков. На встрече в отеле «Плаза» были одобрены некоторые изменения, касающиеся экономик отдельных стран, а также мировой экономики в целом.

На тот момент темпы инфляции во всем мире были очень низкими. В отличие от периода стагфляции 1970-х с высокой инфляцией и низким экономическим ростом, в 1985 г. ситуация в мировой экономике была прямо противоположной: низкий уровень инфляции сопровождался бурным экономическим ростом.

Несмотря на благоприятные условия, которые привели к снижению процентных ставок (что было особенно выгодно развивающимся странам), над мировой экономикой нависла угроза протекционизма в отдельных государствах. В США наблюдался рост и без того значительного дефицита текущего баланса, а в бюджетах Японии и Германии увеличивался профицит. Столь существенный дисбаланс мог стать причиной серьезной экономической нестабильности, которая отрицательно повлияла бы на валютные рынки и, следовательно, на мировую экономику в целом.

Последствия бюджетного дисбаланса и его результат – политика протекционизма – требовали немедленных действий. Считалось, что причиной возникших проблем был стремительный рост (более чем на 80 %) курса американского доллара относительно валют основных торговых партнеров США, что привело к возникновению огромного торгового дефицита. Более низкий курс доллара способствовал бы стабилизации мировой экономики, поскольку в этом случае импортные и экспортные возможности всех стран были бы уравновешены.

В отеле «Плаза» США убедили остальных участников встречи принять ряд согласованных мер по регулированию валютных рынков, и 22 сентября 1985 г. Соглашение «Плаза» вступило в силу. Его целью было снижение курса доллара и увеличение курсов остальных валют. Каждая страна согласилась изменить свою экономическую политику и вмешаться в работу валютных рынков в той мере, которая была необходима для девальвации доллара. США должны были сократить свой бюджетный дефицит и снизить процентные ставки. Франция, Великобритания, Германия и Япония согласились повысить процентные ставки. Помимо этого, Германия обязалась снизить налоги, а Япония должна была сделать все необходимое, чтобы курс иены «полностью отражал положительную динамику японской экономики». Однако в реальности страны – участницы соглашения не торопились выполнять свои обещания. В частности, США не сократили бюджетный дефицит; из-за резкого роста курса иены серьезно пострадала японская экономика, поскольку японские компании-экспортеры стали менее конкурентоспособными на зарубежных рынках. (Существует мнение, что в итоге это привело к 10-летнему экономическому спаду в стране.) В США, напротив, после подписания соглашения наблюдался существенный экономический рост и низкий уровень инфляции.

Результаты валютной интервенции не заставили себя долго ждать, и в течение двух лет курс доллара снизился на 46 % относительно немецкой марки и на 50 % относительно японской иены (рис. 2.1). В итоге американская экономика была в большей степени ориентирована на экспорт, а другие промышленно развитые страны, например Германия и Япония, увеличили долю импорта. Благодаря этому дефицит текущего баланса США постепенно сокращался, а протекционистские меры были сведены к минимуму. Но, возможно, самым важным итогом соглашения «Плаза» было то, что оно закрепило за центральными банками основную роль в регулировании обменных курсов. С одной стороны, курсы валют не были фиксированными, и, следовательно, они определялись в основном спросом и предложением. Но с другой стороны, только «невидимой руки» было недостаточно, и центральные банки имели право и были обязаны в случае необходимости вмешаться в мировую экономику.

В 1985 г. министры финансов и председатели центральных банков стран с наиболее развитой экономикой (Франция, Германия, Япония, Великобритания и США) собрались в Нью-Йорке с целью выработать соглашение, которое повысило бы экономическую эффективность валютных рынков. На встрече в отеле «Плаза» были одобрены некоторые изменения, касающиеся экономик отдельных стран, а также мировой экономики в целом.

На тот момент темпы инфляции во всем мире были очень низкими. В отличие от периода стагфляции 1970-х с высокой инфляцией и низким экономическим ростом, в 1985 г. ситуация в мировой экономике была прямо противоположной: низкий уровень инфляции сопровождался бурным экономическим ростом.

Несмотря на благоприятные условия, которые привели к снижению процентных ставок (что было особенно выгодно развивающимся странам), над мировой экономикой нависла угроза протекционизма в отдельных государствах. В США наблюдался рост и без того значительного дефицита текущего баланса, а в бюджетах Японии и Германии увеличивался профицит. Столь существенный дисбаланс мог стать причиной серьезной экономической нестабильности, которая отрицательно повлияла бы на валютные рынки и, следовательно, на мировую экономику в целом.

Последствия бюджетного дисбаланса и его результат – политика протекционизма – требовали немедленных действий. Считалось, что причиной возникших проблем был стремительный рост (более чем на 80 %) курса американского доллара относительно валют основных торговых партнеров США, что привело к возникновению огромного торгового дефицита. Более низкий курс доллара способствовал бы стабилизации мировой экономики, поскольку в этом случае импортные и экспортные возможности всех стран были бы уравновешены.

В отеле «Плаза» США убедили остальных участников встречи принять ряд согласованных мер по регулированию валютных рынков, и 22 сентября 1985 г. Соглашение «Плаза» вступило в силу. Его целью было снижение курса доллара и увеличение курсов остальных валют. Каждая страна согласилась изменить свою экономическую политику и вмешаться в работу валютных рынков в той мере, которая была необходима для девальвации доллара. США должны были сократить свой бюджетный дефицит и снизить процентные ставки. Франция, Великобритания, Германия и Япония согласились повысить процентные ставки. Помимо этого, Германия обязалась снизить налоги, а Япония должна была сделать все необходимое, чтобы курс иены «полностью отражал положительную динамику японской экономики». Однако в реальности страны – участницы соглашения не торопились выполнять свои обещания. В частности, США не сократили бюджетный дефицит; из-за резкого роста курса иены серьезно пострадала японская экономика, поскольку японские компании-экспортеры стали менее конкурентоспособными на зарубежных рынках. (Существует мнение, что в итоге это привело к 10-летнему экономическому спаду в стране.) В США, напротив, после подписания соглашения наблюдался существенный экономический рост и низкий уровень инфляции.

Результаты валютной интервенции не заставили себя долго ждать, и в течение двух лет курс доллара снизился на 46 % относительно немецкой марки и на 50 % относительно японской иены (рис. 2.1). В итоге американская экономика была в большей степени ориентирована на экспорт, а другие промышленно развитые страны, например Германия и Япония, увеличили долю импорта. Благодаря этому дефицит текущего баланса США постепенно сокращался, а протекционистские меры были сведены к минимуму. Но, возможно, самым важным итогом соглашения «Плаза» было то, что оно закрепило за центральными банками основную роль в регулировании обменных курсов. С одной стороны, курсы валют не были фиксированными, и, следовательно, они определялись в основном спросом и предложением. Но с другой стороны, только «невидимой руки» было недостаточно, и центральные банки имели право и были обязаны в случае необходимости вмешаться в мировую экономику.

Человек, который сломал банк Англии

После того как Джордж Сорос поставил 10 млрд долл. на то, что курс британского фунта упадет, и его ожидания полностью оправдались, весь мир стал называть его «человеком, который сломал Банк Англии». Нравится вам Сорос или нет, но на его счету одна из самых блестящих операций в истории валютного рынка.

Великобритания присоединяется к механизму валютных курсов

В 1979 г. по инициативе Франции и Германии была создана Европейская валютная система (ЕВС), которая предназначалась для поддержания стабильности валютных курсов, снижения инфляции и подготовки к валютной интеграции. Одним из основных компонентов ЕВС был механизм валютных курсов, который устанавливал центральный курс для каждой валюты, участвовавшей в механизме, по отношению к валютной корзине – европейской валютной единице (ЭКЮ, European Currency Unit – ECU). Страны – участницы системы (первоначально Франция, Германия, Италия, Нидерланды, Бельгия, Дания, Ирландия и Люксембург) были обязаны поддерживать курсы национальных валют в определенных пределах: не более чем на 2,25 % выше или ниже центрального курса. Центральные курсы могли корректироваться, и в период 1979–1987 гг. это происходило девять раз. Великобритания присоединилась к механизму валютных курсов лишь в 1990 г. Курс фунта стерлингов тогда был установлен на уровне 2,95 немецких марок с возможностью колебания ±6 %.

До середины 1992 г. механизм валютных курсов был эффективным. Благодаря ему темпы инфляции в странах Европы снизились. Однако стабильность оказалась под угрозой, когда инвесторы стали сомневаться в справедливости курсов некоторых валют, участвующих в механизме. После воссоединения в 1989 г. государственные расходы Германии увеличились, что заставило Бундесбанк выпустить в обращение больше денег. Это привело к инфляции, и Бундесбанк был вынужден повысить процентные ставки. Увеличение ставок повлекло за собой рост курса немецкой марки, и другим центральным банкам также пришлось повысить процентные ставки для поддержания на прежнем уровне курсов национальных валют относительно немецкой марки (теория паритета процентных ставок Ирвинга Фишера в действии). Поняв, что из-за слабой экономики и высокого уровня безработицы правительство Великобритании не сможет долго придерживаться этой политики, Сорос начал действовать.

До середины 1992 г. механизм валютных курсов был эффективным. Благодаря ему темпы инфляции в странах Европы снизились. Однако стабильность оказалась под угрозой, когда инвесторы стали сомневаться в справедливости курсов некоторых валют, участвующих в механизме. После воссоединения в 1989 г. государственные расходы Германии увеличились, что заставило Бундесбанк выпустить в обращение больше денег. Это привело к инфляции, и Бундесбанк был вынужден повысить процентные ставки. Увеличение ставок повлекло за собой рост курса немецкой марки, и другим центральным банкам также пришлось повысить процентные ставки для поддержания на прежнем уровне курсов национальных валют относительно немецкой марки (теория паритета процентных ставок Ирвинга Фишера в действии). Поняв, что из-за слабой экономики и высокого уровня безработицы правительство Великобритании не сможет долго придерживаться этой политики, Сорос начал действовать.

Сорос делает ставку на неудачное участие Великобритании в механизме валютных курсов

Джордж Сорос, менеджер хеджевого фонда Quantum, предполагал, что курс британского фунта стерлингов снизится, поскольку Великобритания либо пойдет на девальвацию национальной валюты, либо откажется участвовать в механизме валютных курсов. Благодаря тому что в годы ЕВС был отменен контроль за капиталом, инвесторы могли свободно использовать неравновесие на рынке для извлечения прибыли. Поэтому Сорос начал открывать короткие позиции по британскому фунту и длинные – по немецкой марке, беря взаймы фунты и покупая активы, стоимость которых была выражена в марках. Кроме того, он активно использовал опционы и фьючерсы. В итоге стоимость всех позиций составила гигантскую сумму – 10 млрд долл. Однако Сорос не был одинок; многие инвесторы последовали его примеру и продавали фунты, оказывая огромное давление на курс этой валюты.

Сначала Банк Англии пытался удержать от падения курс фунта и привязанные к нему европейские валюты, купив 15 млрд ф. ст. с использованием своих резервов, но эти «стерилизованные» интервенции (благодаря которым обычно поддерживается денежная база) не принесли желаемых результатов: курс фунта был опасно близок к своему нижнему пределу. Пытаясь сделать национальную валюту более привлекательной, 16 сентября 1992 г. (позже этот день назовут «черной средой») Банк Англии объявил о повышении процентных ставок (с 10 до 12 %). Несколько часов спустя он снова пообещал поднять процентные ставки до 15 %, но инвесторов, в том числе Сороса, было невозможно переубедить: они знали, что их ждет колоссальная прибыль. Трейдеры продолжали продавать фунты в огромных количествах, и Банк их покупал. Это длилось вплоть до 19:00 того же дня, когда генеральный казначей Норман Леймонт объявил, что Великобритания выходит из механизма валютных курсов и процентные ставки будут снижены до 10 %. В этот сумасшедший день началось падение стоимости фунта.

Сегодня не прекращаются споры по поводу того, что стало причиной возвращения к плавающим валютным курсам: атака на британский фунт Сороса и других инвесторов или простой фундаментальный анализ. Но очевидно, что падение курса фунта почти на 15 % по отношению к немецкой марке и на 25 % по отношению к доллару за последующие пять недель (рис. 2.2 и 2.3) принесло невероятную прибыль Соросу и другим трейдерам. В течение месяца Quantum Fund заработал приблизительно 2 млрд долл., продавая теперь уже более дорогие марки и выкупая подешевевшие фунты. «Человек, который сломал Банк Англии» показал всем, насколько центральные банки могут быть уязвимы для спекулятивных атак.

Сегодня не прекращаются споры по поводу того, что стало причиной возвращения к плавающим валютным курсам: атака на британский фунт Сороса и других инвесторов или простой фундаментальный анализ. Но очевидно, что падение курса фунта почти на 15 % по отношению к немецкой марке и на 25 % по отношению к доллару за последующие пять недель (рис. 2.2 и 2.3) принесло невероятную прибыль Соросу и другим трейдерам. В течение месяца Quantum Fund заработал приблизительно 2 млрд долл., продавая теперь уже более дорогие марки и выкупая подешевевшие фунты. «Человек, который сломал Банк Англии» показал всем, насколько центральные банки могут быть уязвимы для спекулятивных атак.

Сначала Банк Англии пытался удержать от падения курс фунта и привязанные к нему европейские валюты, купив 15 млрд ф. ст. с использованием своих резервов, но эти «стерилизованные» интервенции (благодаря которым обычно поддерживается денежная база) не принесли желаемых результатов: курс фунта был опасно близок к своему нижнему пределу. Пытаясь сделать национальную валюту более привлекательной, 16 сентября 1992 г. (позже этот день назовут «черной средой») Банк Англии объявил о повышении процентных ставок (с 10 до 12 %). Несколько часов спустя он снова пообещал поднять процентные ставки до 15 %, но инвесторов, в том числе Сороса, было невозможно переубедить: они знали, что их ждет колоссальная прибыль. Трейдеры продолжали продавать фунты в огромных количествах, и Банк их покупал. Это длилось вплоть до 19:00 того же дня, когда генеральный казначей Норман Леймонт объявил, что Великобритания выходит из механизма валютных курсов и процентные ставки будут снижены до 10 %. В этот сумасшедший день началось падение стоимости фунта.

Азиатский финансовый кризис (1997–1998)

Относительно молодые экономики азиатских «тигров» 2 июля 1997 г. рухнули, как карточный домик, в чем проявилась взаимозависимость мировых рынков капитала и их влияние на валютные рынки. Причиной краха стали существенные факторы: непрозрачная система кредитования, раздутые торговые дефициты и неразвитые рынки капитала. Все вместе они привели к катастрофической ситуации: основные азиатские рынки оказались неспособны функционировать, а валюты с некогда высокими курсами значительно обесценились. На фондовых рынках отрицательные последствия кризиса были очевидны, но пострадали и валютные рынки.

«Мыльный пузырь»

Вплоть до 1997 г. инвестиционная привлекательность стран Азии постепенно увеличивалась, особенно это касалось инвестиций в недвижимость и акции местных компаний. В результате на фоне экономического роста и повышения производительности в Малайзии, Филиппинах, Индонезии и Южной Корее в регион пришли иностранные инвесторы. В 1988 г. темпы роста в Таиланде составили 13 % (в 1996 г. эта цифра снизилась до 6,5 %). Дополнительным стимулом для экономик азиатских стран стала привязка курса национальных валют к более сильному доллару США. Благодаря этому Таиланд обеспечил финансовую стабильность на собственном рынке и стабильность курса национальной валюты относительно американского доллара, что способствовало развитию экспорта с США. (Аналогично события развивались и в других странах.) В результате положительные экономические показатели и увеличение числа спекулятивных позиций в ожидании дальнейшего роста привели к повышению курсов азиатских валют.

Огромный дефицит текущего баланса и недействующие кредиты

В начале 1997 г. настроения инвесторов изменились, поскольку правительствам азиатских стран становилось все сложнее управлять растущими торговыми дефицитами, а существующие на тот момент в странах Азии принципы кредитования негативно влияли на экономику. В частности, беспокойство экспертов вызывал тот факт, что в 1992–1996 гг. дефицит текущего баланса Таиланда вырос до 14,7 млрд долл. И хотя торговый дефицит США был сравнительно больше, дефицит Таиланда составлял 8 % его ВВП. Ситуация усугублялась непрозрачной системой кредитования. Как выяснилось, в странах Азии решающим фактором при предоставлении кредитов были личные отношения между заемщиками и высокопоставленными должностными лицами. Это отразилось на многих южнокорейских компаниях с высокой долей заемного капитала, а общая сумма недействующих кредитов составила 7,5 % ВВП страны.

Похожая ситуация с кредитами сложилась и в Японии. В 1994 г. японское правительство объявило, что общая сумма сомнительных и недействующих займов составила 136 млрд долл., но уже год спустя власти страны признали, что эта цифра достигает 400 млрд долл. Огромная сумма недействующих кредитов в сочетании с ослабленным фондовым рынком, снижением цен на недвижимость и темпов экономического роста способствовали девальвации иены. Пытаясь получить прибыль, инвесторы продавали валюты других азиатских стран и оказывали давление на их курсы. Когда японский «мыльный пузырь» лопнул, стоимость активов снизилась на 10 трлн долл. Доля недвижимости в этом падении составила 65 %, что равнялось общему объему продукции, произведенной в Японии за два года. Снижение стоимости активов спровоцировало банковский кризис, который начался еще в начале 1990-х и достиг высшей точки в 1997 г. после банкротства нескольких крупных японских банков. В ответ на это власти Японии заявили о возможном повышении базовых процентных ставок в надежде защитить курс национальной валюты. К сожалению, эти ожидания не оправдались, дальнейшего падения не удалось избежать. Курс национальной валюты Таиланда – бата – сначала поддерживался за счет резервов центрального банка, но когда они иссякли, стоимость бата начала стремительно падать под давлением инвесторов, продающих валюту.

Похожая ситуация с кредитами сложилась и в Японии. В 1994 г. японское правительство объявило, что общая сумма сомнительных и недействующих займов составила 136 млрд долл., но уже год спустя власти страны признали, что эта цифра достигает 400 млрд долл. Огромная сумма недействующих кредитов в сочетании с ослабленным фондовым рынком, снижением цен на недвижимость и темпов экономического роста способствовали девальвации иены. Пытаясь получить прибыль, инвесторы продавали валюты других азиатских стран и оказывали давление на их курсы. Когда японский «мыльный пузырь» лопнул, стоимость активов снизилась на 10 трлн долл. Доля недвижимости в этом падении составила 65 %, что равнялось общему объему продукции, произведенной в Японии за два года. Снижение стоимости активов спровоцировало банковский кризис, который начался еще в начале 1990-х и достиг высшей точки в 1997 г. после банкротства нескольких крупных японских банков. В ответ на это власти Японии заявили о возможном повышении базовых процентных ставок в надежде защитить курс национальной валюты. К сожалению, эти ожидания не оправдались, дальнейшего падения не удалось избежать. Курс национальной валюты Таиланда – бата – сначала поддерживался за счет резервов центрального банка, но когда они иссякли, стоимость бата начала стремительно падать под давлением инвесторов, продающих валюту.

Валютный кризис

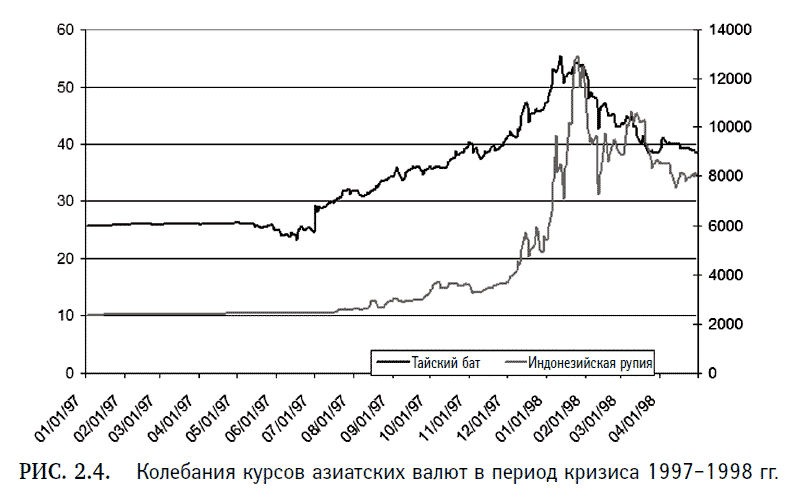

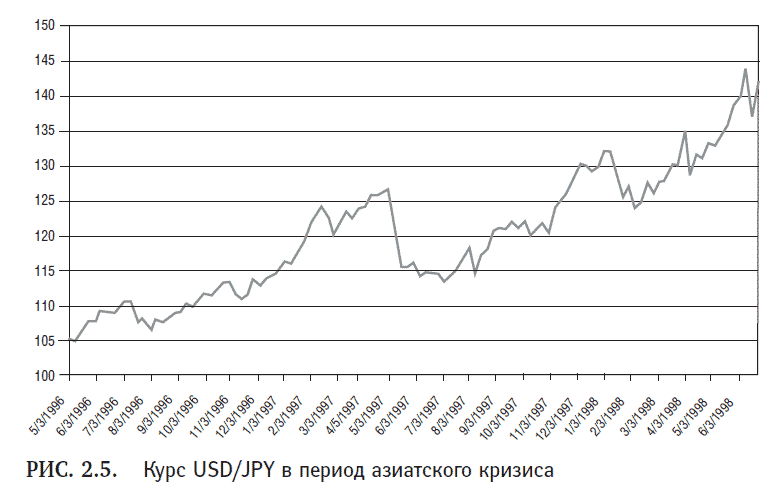

После массовой продажи валют и неудачной интервенции экономики азиатских стран оказались разрушены и были неспособны нормально функционировать. Бат – национальная валюта Таиланда с некогда высоким курсом – обесценился на 48 %, а к концу 1997 г. эта цифра приближалась уже к 100 %. Но сильнее всех в результате кризиса пострадала индонезийская рупия, курс которой до обрушения был относительно стабильным. Национальная валюта Индонезии обесценилась на 228 % (первоначальный курс IDR/USD – 12,950). Девальвация тайского бата и индонезийской рупии показана на рис. 2.4. Что касается основных азиатских валют, то в 1997–1998 гг. курс японской иены к доллару США снизился приблизительно на 23 % (рис. 2.5).

Финансовый кризис 1997–1998 гг. наглядно продемонстрировал взаимозависимость экономик и их влияние на мировые валютные рынки. Кроме того, он показал неспособность центральных банков эффективно регулировать валютные курсы, когда в действие вступают мощные рыночные силы и курсы валют не подкреплены основными экономическими показателями. При поддержке МВФ и с введением более строгих требований четыре азиатских «дракона» снова начали оживать. Юго-Восточная Азия возвращает себе былой статус одного из наиболее развитых регионов мира. Однако наученные горьким опытом азиатские «экономические тигры» принимают активные меры с тем, чтобы их центральные банки имели достаточные резервы для защиты от возможных атак валютных трейдеров.

Финансовый кризис 1997–1998 гг. наглядно продемонстрировал взаимозависимость экономик и их влияние на мировые валютные рынки. Кроме того, он показал неспособность центральных банков эффективно регулировать валютные курсы, когда в действие вступают мощные рыночные силы и курсы валют не подкреплены основными экономическими показателями. При поддержке МВФ и с введением более строгих требований четыре азиатских «дракона» снова начали оживать. Юго-Восточная Азия возвращает себе былой статус одного из наиболее развитых регионов мира. Однако наученные горьким опытом азиатские «экономические тигры» принимают активные меры с тем, чтобы их центральные банки имели достаточные резервы для защиты от возможных атак валютных трейдеров.