Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам. К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

Рассмотрим систему стандарт-костинга на некоем предприятии, производящем некий продукт. В примервключены элементы бюджетирования, без которого система стандарт-костинга просто немыслима.

Допустим, что предприятие пересчитало свой операционный бюджет и фактическую прибыль за последние три месяца в соответствии с уровнем фактических продаж, составивших 122 000 единиц продукта.

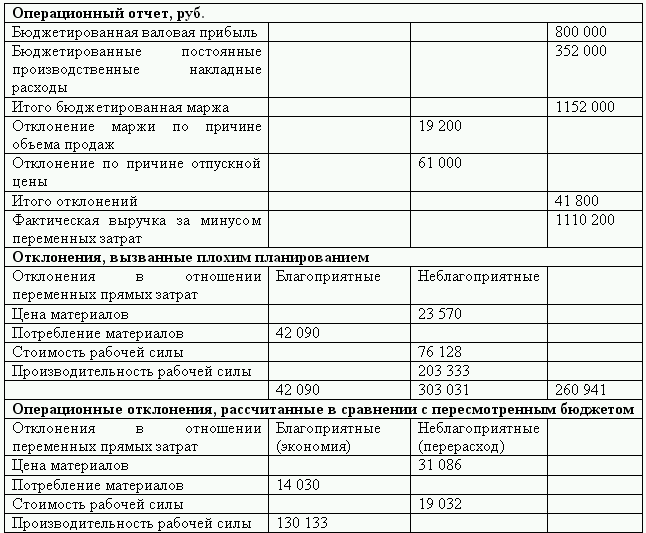

Данные управленческого учета представлены в таблице 1.2.

При составлении управленческой отчетности применялись нормативы прямых затрат и цен реализации, а также фактические прямые затраты и цены реализации (таблица 1.3). Данные показатели из таблицы 1.3 применялись в течение последних трех месяцев.

В конце трехмесячного периода, незадолго до подготовки представленного в таблице 1.2 операционного отчета, было принято решение пересмотреть нормативные издержки ретроспективно (то есть, пересматривая все три месяца), для того чтобы учесть следующие обстоятельства:

1) на 3 % увеличили цену за 1 кг используемого в производстве материала;

1) на 3 % увеличили цену за 1 кг используемого в производстве материала;

2) на 4 % увеличили стоимость рабочей силы (руб/ч);

3) стандарт на производительность рабочей силы, рассчитанный ранее, предусматривал приобретение новой машины, которое привело бы к 10 % – ному снижению в потреблении человеко-часов. Однако фактически вместо приобретения новой машины были модернизированы имеющиеся машины, что по нормативам должно было привести к 5 % экономии потребления материала.

Рассмотрим, как расчетным путем получились отклонения, указанные в таблице 1.2.

Рассмотрим, как расчетным путем получились отклонения, указанные в таблице 1.2.

Для начала рассчитаем пересмотренные нормативные затраты:

• после увеличения цены на материал на 3 %, цена материалов составит = 2,30*1,03 = 2,369 руб./кг;

• после учета экономии на 5 %, потребление материалов = 3,00*0,95 = 2,85 кг./ед.;

• прибавив 4 % увеличения зарплаты, получаем стоимость рабочей силы = 12,00*1,04 = 12,48 руб./ч.;

• обратно восстанавливая 10 % сокращение, получим производительность рабочей силы = 1,25/0,9 = 1,388 ч./ед.

Как рассчитывались отклонения, вызванные плохим планированием?

Такие отклонения сравнивают первоначальные нормативные затраты и пересмотренные нормативные затраты. Отклонения, вызванные плохим планированием, рассчитывались следующим образом (таблица 1.4).

Как рассчитывались операционные отклонения?

Как рассчитывались операционные отклонения?

Эти отклонения возникают при сравнении фактических затрат и пересмотренных нормативных затрат. Операционные отклонения рассчитывались следующим образом (таблица 1.5).

На следующем этапе рассчитываем отклонения от норм в прямых затратах рабочей силы и прямых затратах материалов в отношении трехмесячного периода.

Для этого необходимо сложить отклонения, вызванные плохим планированием, и операционные отклонения. Расчет представлен в таблице 1.6.

Для этого необходимо сложить отклонения, вызванные плохим планированием, и операционные отклонения. Расчет представлен в таблице 1.6.

Очень важно разделять общие отклонения на отклонения, вызванные плохим планированием, и операционные отклонения (таблица 1.2).

Очень важно разделять общие отклонения на отклонения, вызванные плохим планированием, и операционные отклонения (таблица 1.2).

Если бы операционный отчет был подготовлен без учета изменений, которые были необходимы для поддержания адекватности нормативов затрат, то отчет включал бы лишь общие отклонения от норм в прямых затратах рабочей силы и прямых затрат материалов, как показано в таблице 1.6. Такие общие отклонения содержат в себе как способные быть контролируемыми (управляемыми), так и неспособные быть контролируемыми элементы.

Для того чтобы отчет был пригоден для использования (для управления производством и затратами) такие контролируемые и неконтролируемые элементы должны быть представлены в отчетности раздельно.

Поэтому каждое отклонение было разделено на отклонения, вызванные плохим планированием и операционные отклонения. Менеджеры не могут быть ответственными за отклонения, которые они даже теоретически не могут контролировать. Все внимание менеджеров должно быть приковано к операционным отклонениям. Например,операционный отчет показывает, что отклонение в производительности рабочей силы содержит перерасход отклонения, вызванного плохим планированием, на сумму 203333 руб., но экономию в операционном отклонении на сумму 130133 руб. Если бы контролируемые и неконтролируемые элементы были представлены вместе, то перерасход в сумме 73200 руб. должен был быть помещен в отчет.

***Отклонения, вызванные плохим планированием, показывают, где исследование может дать улучшение в процессах планирования и бюджетирования. Например, если бы можно было ожидать, что повышение зарплаты будет принято еще в начале бюджетируемого периода, то ожидаемое увеличение затрат могло бы быть отражено в нормативе. Причина того, что 3 %-ное повышение в стоимости материалов не было учтено при формировании бюджета должна быть исследована в целях выяснения, был ли это случай забывчивости бухгалтера управленческого учета или того, что цифры бюджета и нормативы не были проверены перед отсылкой на утверждение.

Таким образом, все рассмотренные приемы и методы изучения отклонений при стандарт-костинге призваны для того, чтобы сделать менеджмент способным принимать меры на самой ранней стадии развития отклонений. Самой главной целью стандарт-костинга поэтому является анализ и управление результатами деятельности предприятия.

АВС – метод (4Т, 4СС, 4ЕЕ, 4NN).В последние десятилетия 20 века в США активно развивался новый подход в менеджменте и учете, основанный на управлении операциями – составными частями процессов, протекающих на предприятии. Он включает АВМ (activity – based management – менеджмент операций, или управление на основе операций); АВС (activity – based costing) – пооперационное калькулирование и АВВ (activity – based budgeting) – пооперационное бюджетирование.

АВВ – метод менее известен несмотря на то, что идея данного метода возникла на базе АВС метода в целях усиления контрольных функций, поскольку при использовании АВС – метода контроль и анализ проводятся, как правило, на базе сравнения фактических показателей затрат по видам деятельности различных отчетных периодов. В общем виде АВВ – метод рассматривается как подход, аналогичный АВС – методу, но оперирующий не только фактическими данными, но и запланированными (бюджетными). Как отмечается в работе А. Апчерча: «Когда организация применяет АВВ, руководство планирует будущие расходы в соответствии с представлениями о количестве и величинах носителей затрат по каждому виду деятельности. На основании этих оценок определяются затраты, необходимые для обеспечения планируемого объема деятельности».

Базовая основа данного метода основана на установлении изначальных нормативных (бюджетных) значений затрат по видам деятельности и последующее их сравнение с фактическими значениями делает его похожим на прием, используемый в системе «стандарт-кост». Но по методу «стандарт – кост» прямые затраты включают материалы и трудозатраты, а согласно АВВ в состав прямых затрат включаются только материальные затраты. Расходы по заработной плате основных производственных рабочих входят, как правило, в состав косвенных затрат видов деятельности, поскольку в современных, гибких автоматизированных процессах и производствах доля прямых трудозатрат составляет несущественную величину и ее, как правило, отдельно не выделяют. Поэтому последующий анализ прямых затрат по материальным ресурсам аналогичен системе «стандарт-костинга», а расхождения касаются только анализа косвенных расходов.

Концепция управления затратами по операциям (функциям) в настоящее время является одной из самых обсуждаемых в практике менеджмента. Немногие компании отваживаются на внедрение даже отдельных ее элементов, но многие задумываются об этом.

АВС – костинг является новым направлением для западного учета. Областью его применения являются в первую очередь многономенклатурные производства с высоким удельным весом косвенных накладных расходов и предприятия с гибкой (адаптивной) формой организации управления.

АВС – костинг – калькуляционная система, рассматривающая операции в качестве основных объектов учета затрат и калькулирования в целях исчисления себестоимости продукции и определения эффективности бизнес-процессов. Использует метод поэтапного распределения на себестоимость продукции косвенных расходов. [2]

Начало активного обсуждения АВС-костинга относится к середине 80-х гг. 20 века. Его быстрое появление произошло главным образом благодаря работам профессоров Р. Купера и Р. Каплана. Их критика была направлена, в первую очередь, на методы распределения накладных расходов, существенно искажающих себестоимость продукции.

Суть метода сводится к следующему: вместо распределения накладных расходов по производственным подразделениям затраты соотносятся с определенными видами активности (функциями), которые осуществляются в интересах производства реализации того или иного вида продукции. Например, в числе таких функций может быть снабжение материалами, наладка оборудования, контроль качества. Осуществление каждого вида активности требует определенных ресурсов (материалов, оборудования, информации и т. д.), стоимостной оценкой которых является сумма затрат того или иного вида.

Все виды активностиможно разделить на четыре типа на основании того, как они соотносятся с выпуском отдельных изделий или продуктов. К первому типуотносят виды активности, которые осуществляются над индивидуальными изделиями (штучная обработка, индивидуальный дизайн и т. д.); ко второму типу– виды активности, поглощаемые группами изделий (отладка оборудования для партии изделий, доставка сырья для изготовления серии и т. п.); к третьему типу– виды активности, которые необходимо нести для поддержания производства продукта как такового (разработка технологических карт, выпуск опытных образцов и т. п.); виды активности, необходимые для существования компании в целом (расходы на финансирование, управление и т. п.) относят к четвертому типу.

Все виды активности, за исключением первого (все затраты, поглощаемые в его рамках, в традиционной учетной терминологии принято называть прямыми), требуют распределения на изделия. Для этого затраты, связанные с определенным видом активности, группируются в пул. Далее выделяется характеристика, которая определяет динамику затрат по каждому пулу. Эта характеристика называется драйвером затрат, и именно она является аналогом базы распределения затрат в классических системах.

Принципиальная схема распределения косвенных расходов на обслуживание производства и управление заключается в следующем.

1) обособление групп затрат косвенных расходов;

2) выбор операций;

3) выбор баз распределения затрат (драйверов затрат) для каждой операции;

4) расчет коэффициента распределения первого этапа (ставки драйвера затрат);

5) определение себестоимости операций;

6) выбор баз распределения себестоимости операций (драйверов операций) для каждого объекта калькулирования;

7) расчет коэффициента распределения второго этапа (ставки драйверов операций);

8) определение суммы косвенных расходов по объектам калькулирования.

Рассмотри порядок выполнения схемы АВС-костинга на конкретном примере.

С помощью метода АВС распределяются не все затраты, а лишь те, по которым возможно и экономически целесообразно обособить группы затрат по операциям и найти адекватные драйверы затрат и операций. Остальные косвенные расходы распределяются традиционным методом.

Этап 1. Выбираются группы затрат, которые можно учесть обособленно.

Выделим следующие группы затрат: затрат по заработной плате по отдельным группам работников (декларанты – 80000 руб., менеджеры по продажам – 300000 руб., экономисты – 450000 руб.); затраты на междугородние телефонные переговоры – 100000 руб.; затраты на обработку информации на электронных носителях – 50000 руб.

Этап 2. Анализируется, чем занимается отдел. Выбираются операции, по которым можно найти адекватные базы распределения затрат, собрать аналитические группы затрат, выбрать базы распределения себестоимости операций. В данном примере (отдел маркетинга) можно выделить следующие операции: таможенное оформление экспортируемой продукции; выставление счетов покупателям; рекламирование выпускаемой продукции.

Этап 3. Выбираем базы распределения, с помощью которых возможно отнести затраты на операции: для распределения заработной платы – время в часах; для распределения затрат на междугородние телефонные переговоры – время в часах; для распределения затрат на обработку информации на электронных носителях – время работы компьютеров и прочей оргтехники в часах.

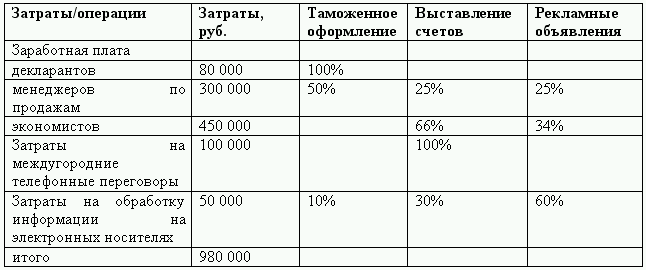

Этап 4,5. на основе тестирования и интервьюирования менеджеров, проведения фотографий рабочего дня, определяется, кто из работников какими операциями занимается и сколько на это тратит времени.

Результаты проведенных работ отражаем в следующей таблице (таблица 1.7).

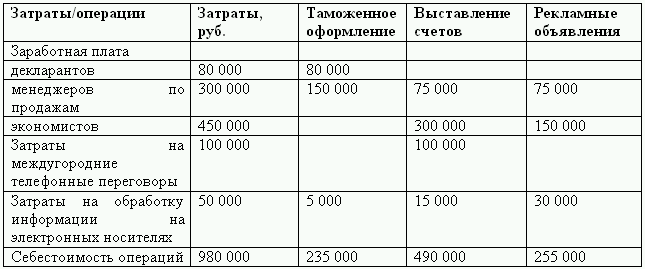

Теперь мы можем определить ставки драйверов затрат (коэффициенты распределения первого этапа) и подсчитать себестоимость операций (таблица 1.8).

Теперь мы можем определить ставки драйверов затрат (коэффициенты распределения первого этапа) и подсчитать себестоимость операций (таблица 1.8).

Теперь все косвенные расходы распределены по операциям.

Теперь все косвенные расходы распределены по операциям.

Этап 6. выбираем базы распределения себестоимости операций (драйверы операций) для перенесения себестоимости последних на объекты калькулирования: количество комплектов таможенных документов для операций по таможенному оформлению; количество выставленных счетов (и прочих документов) для операций по оформлению расчетных документов с покупателями; количество рекламных объявлений для операций по рекламе выпускаемой продукции.

Этап 7. Для расчета коэффициента распределения второго этапа себестоимость операций делится, а величину базы распределения (количественное выражение драйверов операций). Результаты расчетов представлены в таблице 1.9.

Этап 8. Для примера возьмем два калькуляционных объекта Х и Y. Находим количество выделенных операций, приходящихся на каждый калькуляционный объект (таблица 1.10) и рассчитываем сумму косвенных расходов, приходящуюся на каждый вид продукции (таблица 1.11).

Этап 8. Для примера возьмем два калькуляционных объекта Х и Y. Находим количество выделенных операций, приходящихся на каждый калькуляционный объект (таблица 1.10) и рассчитываем сумму косвенных расходов, приходящуюся на каждый вид продукции (таблица 1.11).

Таким образом, АВС – костинг применяется в сочетании с методами учета затрат на производство и калькулирования себестоимости продукции, взятыми из разных уровней.

Таким образом, АВС – костинг применяется в сочетании с методами учета затрат на производство и калькулирования себестоимости продукции, взятыми из разных уровней.

Исследования Ч.Т. Хорнгрена показали, что в большинстве западных фирм также уделяется большое внимание анализу причин возникновения затрат. Кроме того, в управлении фирмами используется: более точная информация об издержках для ценовой стратегии; более точный анализ рентабельности продукции, покупателей, производства и отрасли; более точные показатели результатов деятельности.

Исходя, из изложенного можно говорить о методе АВС-костинг не только и не столько как о способе распределения косвенных накладных расходов, а как о подходе к калькулированию. Во многих организациях АВС-костинг рассматривается не как метод учета, а как метод управления. Часто менеджеры сами инициируют применение АВС. По-видимому, новый подход не привлек бы к себе такого внимания, если бы он был связан лишь с извечным желанием получить «точную» калькуляцию полных затрат. Управление затратами в разрезе отдельных операций, а не продуктов и даже не подразделений предприятия дает новые возможности для эффективного планирования и контроля затрат и, в конечном счете, для их снижения.

Директ-костинг (4С, 4Е).Система «директ-костинг» является одной из подсистем управленческого учета, в основе которой лежит метод «директ-кост», то есть деление затрат на постоянные и переменные по отношению к объему производства.

К переменным относятся такие расходы, величины которых находится в более или менее прямо пропорциональной зависимости от изменения объема производства, например, расход сырья и материалов на изготовление продукции, заработная плата производственных рабочих и подобные им расходы. В прямой зависимости от изменений объема производства находятся все основные затраты и потому они являются статьями переменными.

Постоянные – это расходы, общая сумма которых не меняется при изменении объема производства. Таковыми являются все накладные расходы. С течением времени постоянные расходы могут возрасти, например, из-за инфляции, но не меняются прямо пропорционально объемам производства. [3]

Некоторые издержки представляют собой смесь переменных затрат и постоянных и потому их называют частично переменными. Общая сумма таких затрат меняется в том же направлении, что и переменных, – соответственно изменению объема производства, но не прямо пропорционально. Примером частично переменных может быть плата за телефон, которая состоит из постоянной части – абонентская плата за пользование телефоном, и переменной – плата за междугородние переговоры.

Таким образом, общая сумма переменных затрат изменяется прямо пропорционально объему производства, в то время как их величина на единицу продукции остается неизменной.

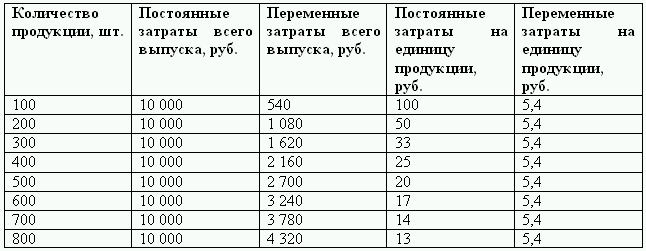

Поведение постоянных и переменных затрат на весь выпуск и на единицу продукции можно продемонстрировать на примере (таблица 1.12).

Пример.Постоянные затраты за период составляют 10000 руб., переменные затраты на единицу продукции – 5,4; продажная цена единицы продукции – 12 руб.

Пример.Постоянные затраты за период составляют 10000 руб., переменные затраты на единицу продукции – 5,4; продажная цена единицы продукции – 12 руб.

При таких условиях точка равновесия, в которой общая сумма затрат равна общей сумме выручки, исчисляется при планируемом объеме производства, равном 3000 изд., затраты составляют: 26200 (10000 + 3000*5,4) и выручка от продажи 3000 изд. – 36000 (3000*12).

Бесполезно делить затраты на постоянные и переменные по их сущности. Характер поведения затрат зависит от соответствующей производственной ситуации, в которой принимаются решения. Даже если предприятие не работает, оно все равно должно выплачивать проценты на заемный капитал, которые представляют собой постоянные затраты, т. к. их величина не зависит от степени загрузки или объема производства. Эти же проценты становятся переменными, когда меняется ситуация для принятия решения, например, предполагается продать предприятие. Если встал вопрос, производить, например, 1000 штук изделий или закрыть предприятие, то все расходы становятся переменными. [4]

Ответ на вопрос, считать данные затраты переменными или постоянными, зависит от двух факторов: длительности периода, рассматриваемого для принятия решения; делимости производственных факторов.

На длительный период времени все затраты становятся переменными. Например, если предприятие заключило договор лизинга сроком на 3 года, то лизинговые платежи за этот период становятся постоянными расходами.

Следствием второго фактора является то, что многие затраты возрастают не постепенно с увеличением загрузки или объемов, а ступенчато. Эти затраты постоянные для определенного интервала объема загрузки мощностей или ряда показателей объема производства, затем они резко повышаются и снова остаются неизменными для определенного интервала. Они могут изменяться под воздействием инфляции – изменений цен, переоценки основных фондов.

С другой стороны, не всегда остаются неизменными и переменные расходы в расчете на единицу продукции: они изменяются под влиянием изменения технологии и организации производства.

Таким образом, сущность метода «директ-кост» заключается в исчислении неполной стоимости объектов учета: исторически – на базе прямых затрат, в классическом варианте – как системы переменных затрат.

Разновидностями этого метода являются системы:

1) учета затрат в зависимости от загрузки производственных мощностей, когда в стоимость включаются все переменные расходы и часть постоянных, определяемых в соответствии с коэффициентом использования производственной мощности;

2) развитый «директ-костинг», основанный на базе переменных затрат и части постоянных (специфических) затрат, связанных с выпуском данного вида продукции.

И в том, и в другом вариантах учитывается не полная, а частичная стоимость продукции. Постоянные расходы (полностью или частично) не включаются в стоимость продукции: они являются периодическими и в конце отчетного периода списываются непосредственно на уменьшение выручки от реализации продукции. Периодическими считаются затраты, осуществление которых зависит только от завершения некоторого календарного периода и не связано ни с объемом выпущенной (реализованной) продукции, ни с самим фактом ее наличия. Иначе говоря, эти затраты будут присутствовать у организации каждый месяц, даже при отсутствии производства и продаж. К таким затратам относятся расходы на аренду офиса, оплата коммунальных платежей и др.

При применении метода «директ-кост» появляется возможность проводить эффективную ценовую и ассортиментную политику, управлять прибылью предприятия. Отказ от распределения косвенных расходов между изделиями позволяет более достоверно оценить, во что обходится предприятию производство продукции (оказание услуг). Оперативно устанавливая нижний предел цены, можно использовать ценовую политику в конкурентной борьбе в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта и т. д. Данная система позволяет также выявлять изделия с большей рентабельностью, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Таким образом, можно оптимизировать ассортимент выпускаемой продукции и ориентировать производство в ответ на меняющиеся условия рынка.

При применении системы «директ-костинг» упрощаются планирование (нормирование), учет и контроль, так как существенно уменьшается число статей затрат, включаемых в себестоимость. Система «директ-костинг» расширяет аналитические возможности учета, интегрируя учет, анализ и принятие управленческих решений.

Рассмотрим схему данной системы подробнее.

На первом этапе устанавливается связь объема производства готовой продукции с переменными расходами, отражается рентабельность производства отдельных видов продукции. На втором этапе обобщенные постоянные расходы сопоставляются с вкладом, полученным от реализации каждого вида продукции. Результат отражает рентабельность всего производства и реализации. Таким образом, эта система ориентирована на реализацию. Чем больше объем реализации, тем большую прибыль получит предприятие. Оценивают готовую продукцию и незавершенное производство только по переменным расходам. Такая система оценки побуждает предприятие изыскивать возможности увеличения объемов реализации.

При системе «директ-костинг» схема построения отчета о доходах многоступенчатая. В них содержится, по крайней мере, два финансовых показателя: маржинальный доход и прибыль.

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные расходы подразделять на производственные и непроизводственные, то отчет будет трехступенчатым. В этом случае на первом этапе определяется производственный маржинальный доход как разница между объемом реализованной продукции и переменными производственными расходами. На втором этапе как разность между производственным маржинальным доходом и внепроизводственными переменными расходами определяется маржинальный доход в целом по фирме. На третьем этапе определяется прибыль путем вычитания из полученного маржинального дохода суммы постоянных затрат.

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные расходы подразделять на производственные и непроизводственные, то отчет будет трехступенчатым. В этом случае на первом этапе определяется производственный маржинальный доход как разница между объемом реализованной продукции и переменными производственными расходами. На втором этапе как разность между производственным маржинальным доходом и внепроизводственными переменными расходами определяется маржинальный доход в целом по фирме. На третьем этапе определяется прибыль путем вычитания из полученного маржинального дохода суммы постоянных затрат.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам. К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

Рассмотрим систему стандарт-костинга на некоем предприятии, производящем некий продукт. В примервключены элементы бюджетирования, без которого система стандарт-костинга просто немыслима.

Допустим, что предприятие пересчитало свой операционный бюджет и фактическую прибыль за последние три месяца в соответствии с уровнем фактических продаж, составивших 122 000 единиц продукта.

Данные управленческого учета представлены в таблице 1.2.

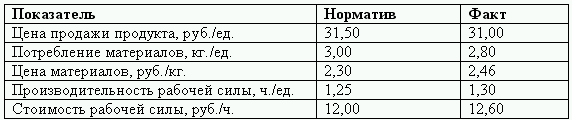

При составлении управленческой отчетности применялись нормативы прямых затрат и цен реализации, а также фактические прямые затраты и цены реализации (таблица 1.3). Данные показатели из таблицы 1.3 применялись в течение последних трех месяцев.

В конце трехмесячного периода, незадолго до подготовки представленного в таблице 1.2 операционного отчета, было принято решение пересмотреть нормативные издержки ретроспективно (то есть, пересматривая все три месяца), для того чтобы учесть следующие обстоятельства:

Таблица 1.2

2) на 4 % увеличили стоимость рабочей силы (руб/ч);

3) стандарт на производительность рабочей силы, рассчитанный ранее, предусматривал приобретение новой машины, которое привело бы к 10 % – ному снижению в потреблении человеко-часов. Однако фактически вместо приобретения новой машины были модернизированы имеющиеся машины, что по нормативам должно было привести к 5 % экономии потребления материала.

Таблица 1.3

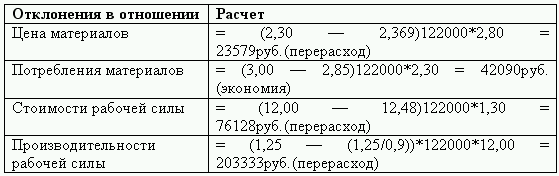

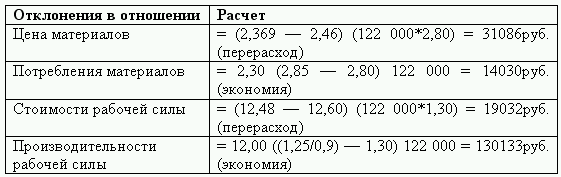

Для начала рассчитаем пересмотренные нормативные затраты:

• после увеличения цены на материал на 3 %, цена материалов составит = 2,30*1,03 = 2,369 руб./кг;

• после учета экономии на 5 %, потребление материалов = 3,00*0,95 = 2,85 кг./ед.;

• прибавив 4 % увеличения зарплаты, получаем стоимость рабочей силы = 12,00*1,04 = 12,48 руб./ч.;

• обратно восстанавливая 10 % сокращение, получим производительность рабочей силы = 1,25/0,9 = 1,388 ч./ед.

Как рассчитывались отклонения, вызванные плохим планированием?

Такие отклонения сравнивают первоначальные нормативные затраты и пересмотренные нормативные затраты. Отклонения, вызванные плохим планированием, рассчитывались следующим образом (таблица 1.4).

Таблица 1.4

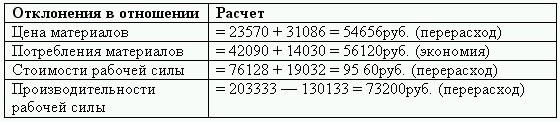

Эти отклонения возникают при сравнении фактических затрат и пересмотренных нормативных затрат. Операционные отклонения рассчитывались следующим образом (таблица 1.5).

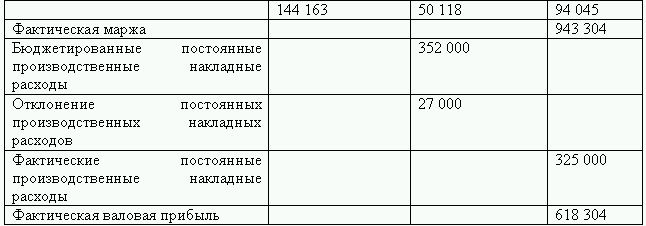

На следующем этапе рассчитываем отклонения от норм в прямых затратах рабочей силы и прямых затратах материалов в отношении трехмесячного периода.

Таблица 1.5

Таблица 1.6

Если бы операционный отчет был подготовлен без учета изменений, которые были необходимы для поддержания адекватности нормативов затрат, то отчет включал бы лишь общие отклонения от норм в прямых затратах рабочей силы и прямых затрат материалов, как показано в таблице 1.6. Такие общие отклонения содержат в себе как способные быть контролируемыми (управляемыми), так и неспособные быть контролируемыми элементы.

Для того чтобы отчет был пригоден для использования (для управления производством и затратами) такие контролируемые и неконтролируемые элементы должны быть представлены в отчетности раздельно.

Поэтому каждое отклонение было разделено на отклонения, вызванные плохим планированием и операционные отклонения. Менеджеры не могут быть ответственными за отклонения, которые они даже теоретически не могут контролировать. Все внимание менеджеров должно быть приковано к операционным отклонениям. Например,операционный отчет показывает, что отклонение в производительности рабочей силы содержит перерасход отклонения, вызванного плохим планированием, на сумму 203333 руб., но экономию в операционном отклонении на сумму 130133 руб. Если бы контролируемые и неконтролируемые элементы были представлены вместе, то перерасход в сумме 73200 руб. должен был быть помещен в отчет.

***Отклонения, вызванные плохим планированием, показывают, где исследование может дать улучшение в процессах планирования и бюджетирования. Например, если бы можно было ожидать, что повышение зарплаты будет принято еще в начале бюджетируемого периода, то ожидаемое увеличение затрат могло бы быть отражено в нормативе. Причина того, что 3 %-ное повышение в стоимости материалов не было учтено при формировании бюджета должна быть исследована в целях выяснения, был ли это случай забывчивости бухгалтера управленческого учета или того, что цифры бюджета и нормативы не были проверены перед отсылкой на утверждение.

Таким образом, все рассмотренные приемы и методы изучения отклонений при стандарт-костинге призваны для того, чтобы сделать менеджмент способным принимать меры на самой ранней стадии развития отклонений. Самой главной целью стандарт-костинга поэтому является анализ и управление результатами деятельности предприятия.

АВС – метод (4Т, 4СС, 4ЕЕ, 4NN).В последние десятилетия 20 века в США активно развивался новый подход в менеджменте и учете, основанный на управлении операциями – составными частями процессов, протекающих на предприятии. Он включает АВМ (activity – based management – менеджмент операций, или управление на основе операций); АВС (activity – based costing) – пооперационное калькулирование и АВВ (activity – based budgeting) – пооперационное бюджетирование.

АВВ – метод менее известен несмотря на то, что идея данного метода возникла на базе АВС метода в целях усиления контрольных функций, поскольку при использовании АВС – метода контроль и анализ проводятся, как правило, на базе сравнения фактических показателей затрат по видам деятельности различных отчетных периодов. В общем виде АВВ – метод рассматривается как подход, аналогичный АВС – методу, но оперирующий не только фактическими данными, но и запланированными (бюджетными). Как отмечается в работе А. Апчерча: «Когда организация применяет АВВ, руководство планирует будущие расходы в соответствии с представлениями о количестве и величинах носителей затрат по каждому виду деятельности. На основании этих оценок определяются затраты, необходимые для обеспечения планируемого объема деятельности».

Базовая основа данного метода основана на установлении изначальных нормативных (бюджетных) значений затрат по видам деятельности и последующее их сравнение с фактическими значениями делает его похожим на прием, используемый в системе «стандарт-кост». Но по методу «стандарт – кост» прямые затраты включают материалы и трудозатраты, а согласно АВВ в состав прямых затрат включаются только материальные затраты. Расходы по заработной плате основных производственных рабочих входят, как правило, в состав косвенных затрат видов деятельности, поскольку в современных, гибких автоматизированных процессах и производствах доля прямых трудозатрат составляет несущественную величину и ее, как правило, отдельно не выделяют. Поэтому последующий анализ прямых затрат по материальным ресурсам аналогичен системе «стандарт-костинга», а расхождения касаются только анализа косвенных расходов.

Концепция управления затратами по операциям (функциям) в настоящее время является одной из самых обсуждаемых в практике менеджмента. Немногие компании отваживаются на внедрение даже отдельных ее элементов, но многие задумываются об этом.

АВС – костинг является новым направлением для западного учета. Областью его применения являются в первую очередь многономенклатурные производства с высоким удельным весом косвенных накладных расходов и предприятия с гибкой (адаптивной) формой организации управления.

АВС – костинг – калькуляционная система, рассматривающая операции в качестве основных объектов учета затрат и калькулирования в целях исчисления себестоимости продукции и определения эффективности бизнес-процессов. Использует метод поэтапного распределения на себестоимость продукции косвенных расходов. [2]

Начало активного обсуждения АВС-костинга относится к середине 80-х гг. 20 века. Его быстрое появление произошло главным образом благодаря работам профессоров Р. Купера и Р. Каплана. Их критика была направлена, в первую очередь, на методы распределения накладных расходов, существенно искажающих себестоимость продукции.

Суть метода сводится к следующему: вместо распределения накладных расходов по производственным подразделениям затраты соотносятся с определенными видами активности (функциями), которые осуществляются в интересах производства реализации того или иного вида продукции. Например, в числе таких функций может быть снабжение материалами, наладка оборудования, контроль качества. Осуществление каждого вида активности требует определенных ресурсов (материалов, оборудования, информации и т. д.), стоимостной оценкой которых является сумма затрат того или иного вида.

Все виды активностиможно разделить на четыре типа на основании того, как они соотносятся с выпуском отдельных изделий или продуктов. К первому типуотносят виды активности, которые осуществляются над индивидуальными изделиями (штучная обработка, индивидуальный дизайн и т. д.); ко второму типу– виды активности, поглощаемые группами изделий (отладка оборудования для партии изделий, доставка сырья для изготовления серии и т. п.); к третьему типу– виды активности, которые необходимо нести для поддержания производства продукта как такового (разработка технологических карт, выпуск опытных образцов и т. п.); виды активности, необходимые для существования компании в целом (расходы на финансирование, управление и т. п.) относят к четвертому типу.

Все виды активности, за исключением первого (все затраты, поглощаемые в его рамках, в традиционной учетной терминологии принято называть прямыми), требуют распределения на изделия. Для этого затраты, связанные с определенным видом активности, группируются в пул. Далее выделяется характеристика, которая определяет динамику затрат по каждому пулу. Эта характеристика называется драйвером затрат, и именно она является аналогом базы распределения затрат в классических системах.

Принципиальная схема распределения косвенных расходов на обслуживание производства и управление заключается в следующем.

1) обособление групп затрат косвенных расходов;

2) выбор операций;

3) выбор баз распределения затрат (драйверов затрат) для каждой операции;

4) расчет коэффициента распределения первого этапа (ставки драйвера затрат);

5) определение себестоимости операций;

6) выбор баз распределения себестоимости операций (драйверов операций) для каждого объекта калькулирования;

7) расчет коэффициента распределения второго этапа (ставки драйверов операций);

8) определение суммы косвенных расходов по объектам калькулирования.

Рассмотри порядок выполнения схемы АВС-костинга на конкретном примере.

С помощью метода АВС распределяются не все затраты, а лишь те, по которым возможно и экономически целесообразно обособить группы затрат по операциям и найти адекватные драйверы затрат и операций. Остальные косвенные расходы распределяются традиционным методом.

Этап 1. Выбираются группы затрат, которые можно учесть обособленно.

Выделим следующие группы затрат: затрат по заработной плате по отдельным группам работников (декларанты – 80000 руб., менеджеры по продажам – 300000 руб., экономисты – 450000 руб.); затраты на междугородние телефонные переговоры – 100000 руб.; затраты на обработку информации на электронных носителях – 50000 руб.

Этап 2. Анализируется, чем занимается отдел. Выбираются операции, по которым можно найти адекватные базы распределения затрат, собрать аналитические группы затрат, выбрать базы распределения себестоимости операций. В данном примере (отдел маркетинга) можно выделить следующие операции: таможенное оформление экспортируемой продукции; выставление счетов покупателям; рекламирование выпускаемой продукции.

Этап 3. Выбираем базы распределения, с помощью которых возможно отнести затраты на операции: для распределения заработной платы – время в часах; для распределения затрат на междугородние телефонные переговоры – время в часах; для распределения затрат на обработку информации на электронных носителях – время работы компьютеров и прочей оргтехники в часах.

Этап 4,5. на основе тестирования и интервьюирования менеджеров, проведения фотографий рабочего дня, определяется, кто из работников какими операциями занимается и сколько на это тратит времени.

Результаты проведенных работ отражаем в следующей таблице (таблица 1.7).

Таблица 1.7

Таблица 1.8

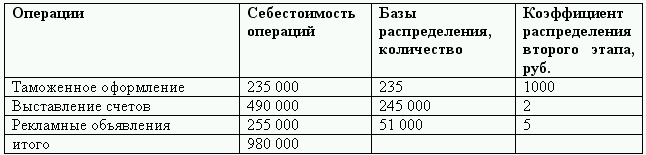

Этап 6. выбираем базы распределения себестоимости операций (драйверы операций) для перенесения себестоимости последних на объекты калькулирования: количество комплектов таможенных документов для операций по таможенному оформлению; количество выставленных счетов (и прочих документов) для операций по оформлению расчетных документов с покупателями; количество рекламных объявлений для операций по рекламе выпускаемой продукции.

Этап 7. Для расчета коэффициента распределения второго этапа себестоимость операций делится, а величину базы распределения (количественное выражение драйверов операций). Результаты расчетов представлены в таблице 1.9.

Таблица 1.9

Таблица 1.10. Количество операций отдела по изделиям

Таблица 1.11. Сумма расходов отдела по изделиям

Исследования Ч.Т. Хорнгрена показали, что в большинстве западных фирм также уделяется большое внимание анализу причин возникновения затрат. Кроме того, в управлении фирмами используется: более точная информация об издержках для ценовой стратегии; более точный анализ рентабельности продукции, покупателей, производства и отрасли; более точные показатели результатов деятельности.

Исходя, из изложенного можно говорить о методе АВС-костинг не только и не столько как о способе распределения косвенных накладных расходов, а как о подходе к калькулированию. Во многих организациях АВС-костинг рассматривается не как метод учета, а как метод управления. Часто менеджеры сами инициируют применение АВС. По-видимому, новый подход не привлек бы к себе такого внимания, если бы он был связан лишь с извечным желанием получить «точную» калькуляцию полных затрат. Управление затратами в разрезе отдельных операций, а не продуктов и даже не подразделений предприятия дает новые возможности для эффективного планирования и контроля затрат и, в конечном счете, для их снижения.

Директ-костинг (4С, 4Е).Система «директ-костинг» является одной из подсистем управленческого учета, в основе которой лежит метод «директ-кост», то есть деление затрат на постоянные и переменные по отношению к объему производства.

К переменным относятся такие расходы, величины которых находится в более или менее прямо пропорциональной зависимости от изменения объема производства, например, расход сырья и материалов на изготовление продукции, заработная плата производственных рабочих и подобные им расходы. В прямой зависимости от изменений объема производства находятся все основные затраты и потому они являются статьями переменными.

Постоянные – это расходы, общая сумма которых не меняется при изменении объема производства. Таковыми являются все накладные расходы. С течением времени постоянные расходы могут возрасти, например, из-за инфляции, но не меняются прямо пропорционально объемам производства. [3]

Некоторые издержки представляют собой смесь переменных затрат и постоянных и потому их называют частично переменными. Общая сумма таких затрат меняется в том же направлении, что и переменных, – соответственно изменению объема производства, но не прямо пропорционально. Примером частично переменных может быть плата за телефон, которая состоит из постоянной части – абонентская плата за пользование телефоном, и переменной – плата за междугородние переговоры.

Таким образом, общая сумма переменных затрат изменяется прямо пропорционально объему производства, в то время как их величина на единицу продукции остается неизменной.

Поведение постоянных и переменных затрат на весь выпуск и на единицу продукции можно продемонстрировать на примере (таблица 1.12).

Таблица 1.12

При таких условиях точка равновесия, в которой общая сумма затрат равна общей сумме выручки, исчисляется при планируемом объеме производства, равном 3000 изд., затраты составляют: 26200 (10000 + 3000*5,4) и выручка от продажи 3000 изд. – 36000 (3000*12).

Бесполезно делить затраты на постоянные и переменные по их сущности. Характер поведения затрат зависит от соответствующей производственной ситуации, в которой принимаются решения. Даже если предприятие не работает, оно все равно должно выплачивать проценты на заемный капитал, которые представляют собой постоянные затраты, т. к. их величина не зависит от степени загрузки или объема производства. Эти же проценты становятся переменными, когда меняется ситуация для принятия решения, например, предполагается продать предприятие. Если встал вопрос, производить, например, 1000 штук изделий или закрыть предприятие, то все расходы становятся переменными. [4]

Ответ на вопрос, считать данные затраты переменными или постоянными, зависит от двух факторов: длительности периода, рассматриваемого для принятия решения; делимости производственных факторов.

На длительный период времени все затраты становятся переменными. Например, если предприятие заключило договор лизинга сроком на 3 года, то лизинговые платежи за этот период становятся постоянными расходами.

Следствием второго фактора является то, что многие затраты возрастают не постепенно с увеличением загрузки или объемов, а ступенчато. Эти затраты постоянные для определенного интервала объема загрузки мощностей или ряда показателей объема производства, затем они резко повышаются и снова остаются неизменными для определенного интервала. Они могут изменяться под воздействием инфляции – изменений цен, переоценки основных фондов.

С другой стороны, не всегда остаются неизменными и переменные расходы в расчете на единицу продукции: они изменяются под влиянием изменения технологии и организации производства.

Таким образом, сущность метода «директ-кост» заключается в исчислении неполной стоимости объектов учета: исторически – на базе прямых затрат, в классическом варианте – как системы переменных затрат.

Разновидностями этого метода являются системы:

1) учета затрат в зависимости от загрузки производственных мощностей, когда в стоимость включаются все переменные расходы и часть постоянных, определяемых в соответствии с коэффициентом использования производственной мощности;

2) развитый «директ-костинг», основанный на базе переменных затрат и части постоянных (специфических) затрат, связанных с выпуском данного вида продукции.

И в том, и в другом вариантах учитывается не полная, а частичная стоимость продукции. Постоянные расходы (полностью или частично) не включаются в стоимость продукции: они являются периодическими и в конце отчетного периода списываются непосредственно на уменьшение выручки от реализации продукции. Периодическими считаются затраты, осуществление которых зависит только от завершения некоторого календарного периода и не связано ни с объемом выпущенной (реализованной) продукции, ни с самим фактом ее наличия. Иначе говоря, эти затраты будут присутствовать у организации каждый месяц, даже при отсутствии производства и продаж. К таким затратам относятся расходы на аренду офиса, оплата коммунальных платежей и др.

При применении метода «директ-кост» появляется возможность проводить эффективную ценовую и ассортиментную политику, управлять прибылью предприятия. Отказ от распределения косвенных расходов между изделиями позволяет более достоверно оценить, во что обходится предприятию производство продукции (оказание услуг). Оперативно устанавливая нижний предел цены, можно использовать ценовую политику в конкурентной борьбе в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта и т. д. Данная система позволяет также выявлять изделия с большей рентабельностью, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Таким образом, можно оптимизировать ассортимент выпускаемой продукции и ориентировать производство в ответ на меняющиеся условия рынка.

При применении системы «директ-костинг» упрощаются планирование (нормирование), учет и контроль, так как существенно уменьшается число статей затрат, включаемых в себестоимость. Система «директ-костинг» расширяет аналитические возможности учета, интегрируя учет, анализ и принятие управленческих решений.

Рассмотрим схему данной системы подробнее.

На первом этапе устанавливается связь объема производства готовой продукции с переменными расходами, отражается рентабельность производства отдельных видов продукции. На втором этапе обобщенные постоянные расходы сопоставляются с вкладом, полученным от реализации каждого вида продукции. Результат отражает рентабельность всего производства и реализации. Таким образом, эта система ориентирована на реализацию. Чем больше объем реализации, тем большую прибыль получит предприятие. Оценивают готовую продукцию и незавершенное производство только по переменным расходам. Такая система оценки побуждает предприятие изыскивать возможности увеличения объемов реализации.

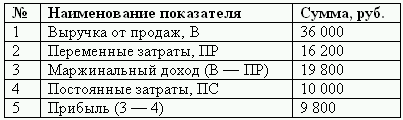

При системе «директ-костинг» схема построения отчета о доходах многоступенчатая. В них содержится, по крайней мере, два финансовых показателя: маржинальный доход и прибыль.

Таблица 1.13