Руководство организации должно постоянно контролировать создание и совершенствование учетной политики, а также следить за ее применением (рис. 3).

Рис. 3. Процедуры внутреннего контроля за формированием и применением учетной политики организации

Рис. 3. Процедуры внутреннего контроля за формированием и применением учетной политики организации

Добровольные изменения учетной политики отличаются от дополнения учетной политики. Организация может начать осуществлять какую-либо дополнительную деятельность, которую ранее не вела. В этом случае она должна зафиксировать в учетной политике способ отражения новых фактов хозяйственной деятельности. Однако это не будет считаться изменением учетной политики. Согласно п. 16 ПБУ 1/98 утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации, не признается изменением учетной политики.

Следовательно, организации могут дополнять учетную политику по мере возникновения новых фактов хозяйственной деятельности, которых ранее не было. Поэтому при первоначальном формировании учетной политики в ней должны быть представлены все возможные в будущем сферы деятельности.

Например, организация в середине отчетного года приобрела нематериальные активы. Ранее у нее нематериальных активов в учете не было. В данном случае организации необходимо дополнить учетную политику, как минимум, положением о начислении амортизации нематериальных активов с применением или без применения бухгалтерского счета 05 «Амортизация нематериальных активов».

Организация занимается оптовой торговлей. В середине отчетного года принято решение открыть розничный магазин для продажи части товара в розницу. В связи с возникновением нового факта хозяйственной деятельности учетная политика организации должна быть дополнена способом оценки товаров, продаваемых в розницу, по себестоимости их изготовления или продажным ценам (с применением или без применения счета 42 «Торговая наценка»).

Таким образом, подводя итог вышеприведенному, сформулируем следующие основные выводы.

1. При закреплении способов учета в учетной политике организации необходимо учитывать требование рациональности ведения бухгалтерского учета, в соответствии с которым затраты на сбор и обработку информации не должны превышать ценности и полезности самой информации, а также требование экономической целесообразности. В связи с этим для обоснования выбора конкретных способов учета целесообразно провести предварительный расчет экономических и финансовых последствий применения различных вариантов способов учета. Только на основе сравнительного анализа экономической целесообразности возможных вариантов можно выбрать оптимальный для организации способ учета.

2. В нормативных документах по бухгалтерскому учету необходимо установить четкое разграничение между изменениями учетной политики и изменением бухгалтерских оценок.

Последнее изменение нормативных документов по бухгалтерскому учету – отмена способа ЛИФО в ПБУ 5/01 приказом Минфина России от 26.03.2007 № 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» – наглядно показало, что Минфин России давно осведомлен о том, что это – изменение учетной оценки, а поэтому пересчитывать вступительные остатки по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д. не следует, в то время как большинство специалистов (теоретиков и практиков) рассматривает в своих публикациях процедуры и методы пересчета[20].

3. Для раскрытия информации об изменениях, внесенных в учетную политику, организациям следует разработать формат представления в пояснениях к бухгалтерской отчетности расчета кумулятивного (общего) эффекта (влияния) на показатели бухгалтерской отчетности всех изменений учетной политики, вступивших в силу в отчетном году. Один из возможных вариантов раскрытия такой информации представлен в табл. 8 и 9.

Таблица 8

Влияние корректировок на формы отчетности

Таблица 9

Отражение кумулятивного эффекта корректировок в пояснениях к бухгалтерской (финансовой) отчетности

4. Целесообразно изменить (отменить или конкретизировать) указание п. 21 ПБУ 1/98 на то, что при отражении последствий изменения учетной политики корректируются включенные в бухгалтерскую отчетность за отчетный период соответствующие данные за периоды, предшествующие отчетному. При этом вышеуказанные корректировки отражаются только в бухгалтерской отчетности, но никакие учетные записи не производятся.

5. Во избежание двоякого толкования дат вступления в силу нормативные документы, требующие внесения обязательных изменений в учетную политику, должны утверждаться и публиковаться до начала отчетного периода, начиная с которого они начинают действовать. Так, в 2007 году Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина России от 27.11.2006 № 154н, изменило порядок отражения в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, по сравнению с ранее действовавшим одноименным ПБУ 3/2000, утвержденным приказом Минфина России от 10.01.2000 № 2н. Принятие нормативного акта по бухгалтерскому учету изменило порядок (способы) ведения бухгалтерского учета, что повлекло изменение учетной политики не по инициативе организаций[21]. Согласно п. 2 приказа Минфина России от 27.11.2006 № 154н ПБУ 3/2006 вступило в силу с бухгалтерской отчетности 2007 года. Дата ввода в действие приказа Минфина России от 27.11.2006 № 154н самим нормативным актом не устанавливалась. ПБУ 3/2006 было опубликовано в «Российской газете» 07.02.2007 за № 25. Ввиду неясности нормы о введении в действие этого приказа Минфина России, а следовательно, противоречивости норм о порядке внесения изменений в учетную политику, по нашему мнению, организации были вправе самостоятельно толковать эту норму о вступлении в действие ПБУ 3/2006.

Аналогичная картина складывается и с теми семью ПБУ, изменения в которые или новые редакции которых вступили в силу с 1 января 2008 года.

6. Ретроспективный подход к изменению учетной политики в большинстве случаев не реализуется, причем это происходит, по нашему мнению, под влиянием разъяснений Минфина России. Так, после вступления в силу с 1 января 2006 года изменений в ПБУ 6/01, согласно которым объекты основных средств стоимостью не более 20 000 руб. за единицу можно учитывать как материально-производственные запасы, организации обращались в Минфин России за разъяснениями: можно ли, внеся соответствующие изменения в учетную политику, перевести в состав МПЗ недоамортизированные основные средства первоначальной стоимостью не более 20 000 руб.?

В письме Минфина России от 22.03.2006 № 07-05-06/64 указывалось, что порядок изменения учетной политики установлен ПБУ 1/98, исходя из которого, а также принимая во внимание, что приказ Минфина России от 12.12.2005 № 147н не предусматривает порядок отражения последствий изменений учетной политики в бухгалтерском учете и отчетности, финансовое ведомство сочло обоснованным соответствующее изменение учетной политики только в отношении объектов, принятых организацией к бухгалтерскому учету в качестве основных средств после вступления в силу вышеуказанного приказа.

На основании вышеприведенного ввиду того, что ПБУ 6/01 не устанавливает переходных положений, должен, по нашему мнению, применяться ретроспективный подход к изменению учетной политики. Но Минфин России сделал противоположный вывод: рекомендовал организациям изменять учетную политику перспективно. Причем вследствие такого решения у организации появились одинаковые объекты (основные средства стоимостью свыше 10 000 руб. и до 20 000 руб. включительно), учтенные и как оборотные, и как внеоборотные активы.

Совершенно иначе можно трактовать рекомендацию Минфина России, если рассматривать данную ситуацию как изменение учетной оценки: прежняя учетная оценка устарела под влиянием инфляционных процессов, поэтому вновь приобретаемые объекты стоимостью свыше 10 000 руб. и до 20 000 руб. включительно организация признает с 1 января 2006 года как МПЗ, то есть в данном случае применяется перспективный способ.

2. Влияние изменений учетной политики на достоверность бухгалтерской (финансовой) отчетности

2.1. Экспертиза учетной политики

Добровольные изменения учетной политики отличаются от дополнения учетной политики. Организация может начать осуществлять какую-либо дополнительную деятельность, которую ранее не вела. В этом случае она должна зафиксировать в учетной политике способ отражения новых фактов хозяйственной деятельности. Однако это не будет считаться изменением учетной политики. Согласно п. 16 ПБУ 1/98 утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации, не признается изменением учетной политики.

Следовательно, организации могут дополнять учетную политику по мере возникновения новых фактов хозяйственной деятельности, которых ранее не было. Поэтому при первоначальном формировании учетной политики в ней должны быть представлены все возможные в будущем сферы деятельности.

Например, организация в середине отчетного года приобрела нематериальные активы. Ранее у нее нематериальных активов в учете не было. В данном случае организации необходимо дополнить учетную политику, как минимум, положением о начислении амортизации нематериальных активов с применением или без применения бухгалтерского счета 05 «Амортизация нематериальных активов».

Организация занимается оптовой торговлей. В середине отчетного года принято решение открыть розничный магазин для продажи части товара в розницу. В связи с возникновением нового факта хозяйственной деятельности учетная политика организации должна быть дополнена способом оценки товаров, продаваемых в розницу, по себестоимости их изготовления или продажным ценам (с применением или без применения счета 42 «Торговая наценка»).

Таким образом, подводя итог вышеприведенному, сформулируем следующие основные выводы.

1. При закреплении способов учета в учетной политике организации необходимо учитывать требование рациональности ведения бухгалтерского учета, в соответствии с которым затраты на сбор и обработку информации не должны превышать ценности и полезности самой информации, а также требование экономической целесообразности. В связи с этим для обоснования выбора конкретных способов учета целесообразно провести предварительный расчет экономических и финансовых последствий применения различных вариантов способов учета. Только на основе сравнительного анализа экономической целесообразности возможных вариантов можно выбрать оптимальный для организации способ учета.

2. В нормативных документах по бухгалтерскому учету необходимо установить четкое разграничение между изменениями учетной политики и изменением бухгалтерских оценок.

Последнее изменение нормативных документов по бухгалтерскому учету – отмена способа ЛИФО в ПБУ 5/01 приказом Минфина России от 26.03.2007 № 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» – наглядно показало, что Минфин России давно осведомлен о том, что это – изменение учетной оценки, а поэтому пересчитывать вступительные остатки по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д. не следует, в то время как большинство специалистов (теоретиков и практиков) рассматривает в своих публикациях процедуры и методы пересчета[20].

3. Для раскрытия информации об изменениях, внесенных в учетную политику, организациям следует разработать формат представления в пояснениях к бухгалтерской отчетности расчета кумулятивного (общего) эффекта (влияния) на показатели бухгалтерской отчетности всех изменений учетной политики, вступивших в силу в отчетном году. Один из возможных вариантов раскрытия такой информации представлен в табл. 8 и 9.

Таблица 8

Влияние корректировок на формы отчетности

Таблица 9

Отражение кумулятивного эффекта корректировок в пояснениях к бухгалтерской (финансовой) отчетности

4. Целесообразно изменить (отменить или конкретизировать) указание п. 21 ПБУ 1/98 на то, что при отражении последствий изменения учетной политики корректируются включенные в бухгалтерскую отчетность за отчетный период соответствующие данные за периоды, предшествующие отчетному. При этом вышеуказанные корректировки отражаются только в бухгалтерской отчетности, но никакие учетные записи не производятся.

5. Во избежание двоякого толкования дат вступления в силу нормативные документы, требующие внесения обязательных изменений в учетную политику, должны утверждаться и публиковаться до начала отчетного периода, начиная с которого они начинают действовать. Так, в 2007 году Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина России от 27.11.2006 № 154н, изменило порядок отражения в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, по сравнению с ранее действовавшим одноименным ПБУ 3/2000, утвержденным приказом Минфина России от 10.01.2000 № 2н. Принятие нормативного акта по бухгалтерскому учету изменило порядок (способы) ведения бухгалтерского учета, что повлекло изменение учетной политики не по инициативе организаций[21]. Согласно п. 2 приказа Минфина России от 27.11.2006 № 154н ПБУ 3/2006 вступило в силу с бухгалтерской отчетности 2007 года. Дата ввода в действие приказа Минфина России от 27.11.2006 № 154н самим нормативным актом не устанавливалась. ПБУ 3/2006 было опубликовано в «Российской газете» 07.02.2007 за № 25. Ввиду неясности нормы о введении в действие этого приказа Минфина России, а следовательно, противоречивости норм о порядке внесения изменений в учетную политику, по нашему мнению, организации были вправе самостоятельно толковать эту норму о вступлении в действие ПБУ 3/2006.

Аналогичная картина складывается и с теми семью ПБУ, изменения в которые или новые редакции которых вступили в силу с 1 января 2008 года.

6. Ретроспективный подход к изменению учетной политики в большинстве случаев не реализуется, причем это происходит, по нашему мнению, под влиянием разъяснений Минфина России. Так, после вступления в силу с 1 января 2006 года изменений в ПБУ 6/01, согласно которым объекты основных средств стоимостью не более 20 000 руб. за единицу можно учитывать как материально-производственные запасы, организации обращались в Минфин России за разъяснениями: можно ли, внеся соответствующие изменения в учетную политику, перевести в состав МПЗ недоамортизированные основные средства первоначальной стоимостью не более 20 000 руб.?

В письме Минфина России от 22.03.2006 № 07-05-06/64 указывалось, что порядок изменения учетной политики установлен ПБУ 1/98, исходя из которого, а также принимая во внимание, что приказ Минфина России от 12.12.2005 № 147н не предусматривает порядок отражения последствий изменений учетной политики в бухгалтерском учете и отчетности, финансовое ведомство сочло обоснованным соответствующее изменение учетной политики только в отношении объектов, принятых организацией к бухгалтерскому учету в качестве основных средств после вступления в силу вышеуказанного приказа.

На основании вышеприведенного ввиду того, что ПБУ 6/01 не устанавливает переходных положений, должен, по нашему мнению, применяться ретроспективный подход к изменению учетной политики. Но Минфин России сделал противоположный вывод: рекомендовал организациям изменять учетную политику перспективно. Причем вследствие такого решения у организации появились одинаковые объекты (основные средства стоимостью свыше 10 000 руб. и до 20 000 руб. включительно), учтенные и как оборотные, и как внеоборотные активы.

Совершенно иначе можно трактовать рекомендацию Минфина России, если рассматривать данную ситуацию как изменение учетной оценки: прежняя учетная оценка устарела под влиянием инфляционных процессов, поэтому вновь приобретаемые объекты стоимостью свыше 10 000 руб. и до 20 000 руб. включительно организация признает с 1 января 2006 года как МПЗ, то есть в данном случае применяется перспективный способ.

2. Влияние изменений учетной политики на достоверность бухгалтерской (финансовой) отчетности

2.1. Экспертиза учетной политики

Главная функция учетной политики – закрепление выбранных способов учета и внутреннего контроля из ряда методов и способов, разрешенных нормативно-законодательными актами. В связи с этим организации могут применять разные методы учета однотипных групп операций и разные способы контроля. Соответственно будут различаться учетные показатели, а также степень и область их проверки[22].

Адекватность учетной политики масштабам и видам деятельности организации становится предметом изучения внешних и внутренних аудиторов в ходе аудиторских проверок.

К вопросам экспертизы учетной политики неоднократно обращались многие специалисты[23], однако в настоящей книге мы не будем рассматривать различные аспекты учетной политики с точки зрения отражения в ней способов ведения бухгалтерского учета по объектам бухгалтерского учета (основным средствам, нематериальным активам, производственным запасам и т.д.), а остановимся на вопросах отражения в учете и контроля за отражением в бухгалтерской (финансовой) отчетности изменений учетной политики.

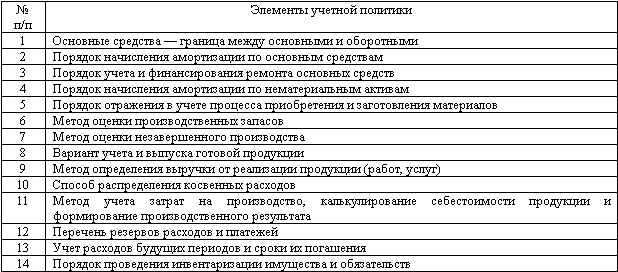

Специалисты справочно-правовой системы «Гарант»[24]утверждают, что при проведении экспертизы учетной политики необходимо установить следующее: издан ли приказ (распоряжение) руководителя организации по учетной политике; полностью ли раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователями бухгалтерской отчетности. При этом выделяются четырнадцать элементов, которые должны быть отражены в учетной политике (табл. 10).

Таблица 10

Элементы учетной политики, подлежащие раскрытию пользователям отчетности

С.М. Бычкова и Т.Ю. Фомина[25]определяют цель контроля адекватности учетной политики как установление соответствия применяемой в организации методики бухгалтерского учета действующим в проверяемом периоде нормативным документам для того, чтобы сформировать мнение о достоверности бухгалтерской отчетности во всех существенных аспектах.

Для этого, по их мнению, необходимо решение следующих задач:

– изучение системы организации бухгалтерского учета;

– оценка учетной политики;

– характеристика системы документации и документооборота;

– подтверждение достоверности производимых начислений и выплат работникам по всем основаниям.

Последовательность работ при проведении экспертизы учетной политики можно подразделить на три этапа – ознакомительный, основной и заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить задачи аудита учетной политики.

Однако предварительно должны быть проанализированы приказ об учетной политике организации, график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи первичных документов, формы первичных документов, описание технологического процесса компьютерной обработки данных и др.

На ознакомительном этапе выясняют, кто является ответственным лицом за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности; устанавливают состав и соподчиненность, а также разделение полномочий и ответственности, структуру, функции и задачи бухгалтерской службы.

По мнению С.М. Бычковой и Т.Ю. Фоминой, на основном этапе аудита учетной политики аудитору необходимо установить, раскрыты ли в учетной политике 23 элемента, представленные в их книге.

Именно на основном этапе, если в течение отчетного года организацией были внесены в учетную политику изменения, необходимо проверить:

– произошли ли изменения в законодательстве Российской Федерации или нормативных актах по бухгалтерскому учету;

– разработала ли организация новые способы ведения бухгалтерского учета;

– изменились ли существенно условия деятельности организации. При этом под существенным изменением условий деятельности понимаются реорганизация, смена собственников, изменение видов деятельности и т.д.;

– применяется ли принятая организацией учетная политика во всех ее структурных подразделениях (филиалах, представительствах и иных подразделениях организации, включая выделенные на отдельный баланс, независимо от места их нахождения);

– обеспечена ли сопоставимость данных бухгалтерской отчетности отчетного периода с показателями бухгалтерской отчетности предыдущего отчетного периода (периодов) с помощью так называемого ретроспективного способа, предполагающего составление отчетности таким образом, как если бы новая учетная политика применялась организацией с начала возникновения фактов финансово-хозяйственной деятельности, в учете которых произошли изменения.

В своей работе С.М. Бычкова и Т.Ю. Фомина указывают, что внутренний аудитор должен проверить, как были отражены изменения в учетной политике, за счет каких источников, подразумевая, вероятно, то, что корректировка любой статьи бухгалтерской отчетности производится в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Кроме того, при предполагаемом изменении метода учета в следующем году необходимо проверить, отражена ли эта информация в пояснительной записке.

На заключительном этапе, то есть по результатам экспертизы учетной политики, необходимо оценить выбранные организацией способы ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности – с позиций их соответствия нормам действующего законодательства и с учетом специфики деятельности организации.

По мнению С.М. Бычковой и Т.Ю. Фоминой, выявляются следующие основные виды нарушений: в результате проведения экспертизы учетной политики организацией применяется метод списания, который не отражен в учетной политике; учетная политика датирована текущим годом; у организации отсутствуют обязательные приложения к учетной политике (график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи на первичных документах, и др.).

Как указывает в своей работе, посвященной экспертизе учетной политики в ходе аудиторской проверки, Галкина Е.В.[26], внутренней аудиторской проверке, в частности, подлежит соответствие:

– элементов (структуры) учетной политики – требованиям ПБУ 1/98;

– выбранных методов учета – их нормативно закрепленному перечню;

– методов внутреннего контроля – особенностям хозяйственных операций и целям контроля;

– фактически применяемых методов учета и контроля – способам, закрепленным в учетной политике.

Состав анализируемых показателей учетной политики в части изменений учетной политики, приведенный в работе Галкиной Е.В., представлен в табл. 11.

В своей работе, также посвященной проведению исследования учетной политики в процессе внешнего аудита, К.К. Арабян[27]отмечает, что аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения внутреннего аудитора о достоверности финансовой (бухгалтерской) отчетности организации, в отношении которой проводится внутренний аудит.

По мнению этого специалиста, внутреннюю аудиторскую проверку учетной политики организации целесообразно подразделить на два этапа:

– на первом этапе оценивается система внутреннего контроля по организации учетной политики;

– на втором этапе проводится анализ учетной политики организации.

Именно на первом этапе, по мнению К.К. Арабяна, целесообразно получить ответ на вопрос: оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией? Однако этим исследование изменений учетной политики в предлагаемой методике и ограничивается.

Таблица 11

Состав анализируемых разделов учетной политики в соответствии с ПБУ 1/98

На втором этапе для проверки учетной политики для целей бухгалтерского учета, по мнению К.К. Арабяна, должна быть заполнена рабочая таблица. При этом выделяются для исследования 47 элементов учетной политики (18 – в организационно-техническом разделе; 27 – в методологическом разделе).

По мнению И.А. Кензеевой, одним из ключевых центров политики управления сегодня становится учетная политика организации, оказывающая самое непосредственное влияние на показатели финансовой отчетности – информационную базу для принятия решений реальными и потенциальными инвесторами[28].

В рабочем документе предварительного анализа учетной политики должны быть выделены разделы по методическим и организационно-техническим аспектам учетной политики.

При проведении анализа прежде всего устанавливается, соблюдается ли в организации принцип последовательности применения учетной политики и обоснованность внесения изменений в учетную политику в соответствии с требованиями ПБУ 1/98, то есть раскрывались ли последствия изменений в учетной политике, существенно влияющих на финансовое положение и финансовые результаты деятельности организации, в бухгалтерской отчетности. Для получения данной информации изучается пояснительная записка к бухгалтерской отчетности организации.

Кроме того, должна быть дана оценка обоснованности избранной учетной политики и ее реализации по отдельным участкам бухгалтерского учета. При этом выделяются два основных компонента анализа:

Адекватность учетной политики масштабам и видам деятельности организации становится предметом изучения внешних и внутренних аудиторов в ходе аудиторских проверок.

К вопросам экспертизы учетной политики неоднократно обращались многие специалисты[23], однако в настоящей книге мы не будем рассматривать различные аспекты учетной политики с точки зрения отражения в ней способов ведения бухгалтерского учета по объектам бухгалтерского учета (основным средствам, нематериальным активам, производственным запасам и т.д.), а остановимся на вопросах отражения в учете и контроля за отражением в бухгалтерской (финансовой) отчетности изменений учетной политики.

Специалисты справочно-правовой системы «Гарант»[24]утверждают, что при проведении экспертизы учетной политики необходимо установить следующее: издан ли приказ (распоряжение) руководителя организации по учетной политике; полностью ли раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователями бухгалтерской отчетности. При этом выделяются четырнадцать элементов, которые должны быть отражены в учетной политике (табл. 10).

Таблица 10

Элементы учетной политики, подлежащие раскрытию пользователям отчетности

С.М. Бычкова и Т.Ю. Фомина[25]определяют цель контроля адекватности учетной политики как установление соответствия применяемой в организации методики бухгалтерского учета действующим в проверяемом периоде нормативным документам для того, чтобы сформировать мнение о достоверности бухгалтерской отчетности во всех существенных аспектах.

Для этого, по их мнению, необходимо решение следующих задач:

– изучение системы организации бухгалтерского учета;

– оценка учетной политики;

– характеристика системы документации и документооборота;

– подтверждение достоверности производимых начислений и выплат работникам по всем основаниям.

Последовательность работ при проведении экспертизы учетной политики можно подразделить на три этапа – ознакомительный, основной и заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить задачи аудита учетной политики.

Однако предварительно должны быть проанализированы приказ об учетной политике организации, график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи первичных документов, формы первичных документов, описание технологического процесса компьютерной обработки данных и др.

На ознакомительном этапе выясняют, кто является ответственным лицом за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности; устанавливают состав и соподчиненность, а также разделение полномочий и ответственности, структуру, функции и задачи бухгалтерской службы.

По мнению С.М. Бычковой и Т.Ю. Фоминой, на основном этапе аудита учетной политики аудитору необходимо установить, раскрыты ли в учетной политике 23 элемента, представленные в их книге.

Именно на основном этапе, если в течение отчетного года организацией были внесены в учетную политику изменения, необходимо проверить:

– произошли ли изменения в законодательстве Российской Федерации или нормативных актах по бухгалтерскому учету;

– разработала ли организация новые способы ведения бухгалтерского учета;

– изменились ли существенно условия деятельности организации. При этом под существенным изменением условий деятельности понимаются реорганизация, смена собственников, изменение видов деятельности и т.д.;

– применяется ли принятая организацией учетная политика во всех ее структурных подразделениях (филиалах, представительствах и иных подразделениях организации, включая выделенные на отдельный баланс, независимо от места их нахождения);

– обеспечена ли сопоставимость данных бухгалтерской отчетности отчетного периода с показателями бухгалтерской отчетности предыдущего отчетного периода (периодов) с помощью так называемого ретроспективного способа, предполагающего составление отчетности таким образом, как если бы новая учетная политика применялась организацией с начала возникновения фактов финансово-хозяйственной деятельности, в учете которых произошли изменения.

В своей работе С.М. Бычкова и Т.Ю. Фомина указывают, что внутренний аудитор должен проверить, как были отражены изменения в учетной политике, за счет каких источников, подразумевая, вероятно, то, что корректировка любой статьи бухгалтерской отчетности производится в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Кроме того, при предполагаемом изменении метода учета в следующем году необходимо проверить, отражена ли эта информация в пояснительной записке.

На заключительном этапе, то есть по результатам экспертизы учетной политики, необходимо оценить выбранные организацией способы ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности – с позиций их соответствия нормам действующего законодательства и с учетом специфики деятельности организации.

По мнению С.М. Бычковой и Т.Ю. Фоминой, выявляются следующие основные виды нарушений: в результате проведения экспертизы учетной политики организацией применяется метод списания, который не отражен в учетной политике; учетная политика датирована текущим годом; у организации отсутствуют обязательные приложения к учетной политике (график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи на первичных документах, и др.).

Как указывает в своей работе, посвященной экспертизе учетной политики в ходе аудиторской проверки, Галкина Е.В.[26], внутренней аудиторской проверке, в частности, подлежит соответствие:

– элементов (структуры) учетной политики – требованиям ПБУ 1/98;

– выбранных методов учета – их нормативно закрепленному перечню;

– методов внутреннего контроля – особенностям хозяйственных операций и целям контроля;

– фактически применяемых методов учета и контроля – способам, закрепленным в учетной политике.

Состав анализируемых показателей учетной политики в части изменений учетной политики, приведенный в работе Галкиной Е.В., представлен в табл. 11.

В своей работе, также посвященной проведению исследования учетной политики в процессе внешнего аудита, К.К. Арабян[27]отмечает, что аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения внутреннего аудитора о достоверности финансовой (бухгалтерской) отчетности организации, в отношении которой проводится внутренний аудит.

По мнению этого специалиста, внутреннюю аудиторскую проверку учетной политики организации целесообразно подразделить на два этапа:

– на первом этапе оценивается система внутреннего контроля по организации учетной политики;

– на втором этапе проводится анализ учетной политики организации.

Именно на первом этапе, по мнению К.К. Арабяна, целесообразно получить ответ на вопрос: оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией? Однако этим исследование изменений учетной политики в предлагаемой методике и ограничивается.

Таблица 11

Состав анализируемых разделов учетной политики в соответствии с ПБУ 1/98

На втором этапе для проверки учетной политики для целей бухгалтерского учета, по мнению К.К. Арабяна, должна быть заполнена рабочая таблица. При этом выделяются для исследования 47 элементов учетной политики (18 – в организационно-техническом разделе; 27 – в методологическом разделе).

По мнению И.А. Кензеевой, одним из ключевых центров политики управления сегодня становится учетная политика организации, оказывающая самое непосредственное влияние на показатели финансовой отчетности – информационную базу для принятия решений реальными и потенциальными инвесторами[28].

В рабочем документе предварительного анализа учетной политики должны быть выделены разделы по методическим и организационно-техническим аспектам учетной политики.

При проведении анализа прежде всего устанавливается, соблюдается ли в организации принцип последовательности применения учетной политики и обоснованность внесения изменений в учетную политику в соответствии с требованиями ПБУ 1/98, то есть раскрывались ли последствия изменений в учетной политике, существенно влияющих на финансовое положение и финансовые результаты деятельности организации, в бухгалтерской отчетности. Для получения данной информации изучается пояснительная записка к бухгалтерской отчетности организации.

Кроме того, должна быть дана оценка обоснованности избранной учетной политики и ее реализации по отдельным участкам бухгалтерского учета. При этом выделяются два основных компонента анализа:

Конец бесплатного ознакомительного фрагмента