Страница:

Особенно удачной представляется оценка значимости страхования, сформулированная Ю. Фогельсоном: «Страхование – это форма защиты интересов людей и организаций от воздействия внешних неблагоприятных факторов путем выплаты денежной суммы»[25]. Смысл страхования точно выразил М. И. Брагинский через понятие «разделение ответственности»[26].

Таким образом, страхование является необходимым элементом экономической и социальной систем общества, потому что является целым комплексом защиты имущественных интересов граждан, организаций и государства.

Достаточно полное представление о значении страхования в современных экономических условиях нашей страны дают одобренные постановлением Правительства РФ от 1 октября 1998 г. Основные направления развития национальной системы страхования в Российской Федерации в 1998–2000 годах[27]. Здесь подчеркнуто, что страхование занимает стратегическую позицию в странах с рыночной экономикой, так как оно гарантирует восстановление нарушенных имущественных интересов в случае непредвиденных природных, техногенных и иных явлений, оказывает позитивное влияние на укрепление финансов государства. Страхование, во-первых, освобождает бюджет от расходов на возмещение убытков при наступлении страховых случаев. Во-вторых, является одним из наиболее стабильных источников долгосрочных инвестиций.

В отношении дефиниции «страхование» небезынтересно следующее сопоставление. Почти на всех европейских языках термин «страхование» обозначает «обеспечение» (по-немецки Versicherung и Assekuranz; по-французски assurance; по-английски assurance и insurance; по-итальянски assicurazione; по-испански seguridad и т. д.). Это имеет место даже в языках, не использовавших для данной цели соответствующего латинского корня («securus»), например, в польском языке – ubezpieszenie.

Исходя из этого очевидно, что страхование как система, существующая в мире несколько веков, обеспечивает прежде всего защиту имущественных интересов населения от различных видов риска. Отсюда следует, что страхование является главнейшим институтом по превенции рисков.

В понятии «страхование» следует выделить три основных аспекта. Во-первых, это социально-экономический институт. При этом В. К. Райхер уточняет: «существенно важный институт народного хозяйства», который, по его мнению, недостаточно разработан экономической и юридической наукой[28]. Последнее актуально и на сегодняшний день. Именно в страховании столь важны социальные закономерности и процессы, внимание к изменяющимся интересам и поведению людей. Суть этого института заключается в:

1) смягчении негативных последствий случайных событий путем разложения тяжести этих последних на многие единицы, которым угрожают данные события;

2) защите имущественных интересов граждан, предприятий, учреждений;

3) организации путем формирования за счет уплачиваемых ими взносов, страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм при наступлении страхового случая.

Во-вторых, страхование является научной дисциплиной, которая охватывает вопросы экономики страхового дела, формирования и использования страховых фондов, методов страховой деятельности на рынке страховых услуг. Страхование – это страховая дисциплина, в которой смыкаются коммерция и статистика, финансы и право, налогообложение и инвестиционные процессы. Отсюда следует, что объектом страхования как науки служат особые социально-экономические отношения, которые складываются в обществе по поводу различных видов страховой деятельности.

Наконец, страхование, являясь социально-экономической закономерностью, нуждается в правовом укреплении и регулировании и получает это посредством институциональных норм страхового права.

§ 2. Функции страхования

§ 3. Основные понятия и термины страхования

Контрольные вопросы

ТЕМА 3. История развития страхового дела

§ 1. Истоки страхования в древнем обществе и средневековой Европе

Таким образом, страхование является необходимым элементом экономической и социальной систем общества, потому что является целым комплексом защиты имущественных интересов граждан, организаций и государства.

Достаточно полное представление о значении страхования в современных экономических условиях нашей страны дают одобренные постановлением Правительства РФ от 1 октября 1998 г. Основные направления развития национальной системы страхования в Российской Федерации в 1998–2000 годах[27]. Здесь подчеркнуто, что страхование занимает стратегическую позицию в странах с рыночной экономикой, так как оно гарантирует восстановление нарушенных имущественных интересов в случае непредвиденных природных, техногенных и иных явлений, оказывает позитивное влияние на укрепление финансов государства. Страхование, во-первых, освобождает бюджет от расходов на возмещение убытков при наступлении страховых случаев. Во-вторых, является одним из наиболее стабильных источников долгосрочных инвестиций.

В отношении дефиниции «страхование» небезынтересно следующее сопоставление. Почти на всех европейских языках термин «страхование» обозначает «обеспечение» (по-немецки Versicherung и Assekuranz; по-французски assurance; по-английски assurance и insurance; по-итальянски assicurazione; по-испански seguridad и т. д.). Это имеет место даже в языках, не использовавших для данной цели соответствующего латинского корня («securus»), например, в польском языке – ubezpieszenie.

Исходя из этого очевидно, что страхование как система, существующая в мире несколько веков, обеспечивает прежде всего защиту имущественных интересов населения от различных видов риска. Отсюда следует, что страхование является главнейшим институтом по превенции рисков.

В понятии «страхование» следует выделить три основных аспекта. Во-первых, это социально-экономический институт. При этом В. К. Райхер уточняет: «существенно важный институт народного хозяйства», который, по его мнению, недостаточно разработан экономической и юридической наукой[28]. Последнее актуально и на сегодняшний день. Именно в страховании столь важны социальные закономерности и процессы, внимание к изменяющимся интересам и поведению людей. Суть этого института заключается в:

1) смягчении негативных последствий случайных событий путем разложения тяжести этих последних на многие единицы, которым угрожают данные события;

2) защите имущественных интересов граждан, предприятий, учреждений;

3) организации путем формирования за счет уплачиваемых ими взносов, страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм при наступлении страхового случая.

Во-вторых, страхование является научной дисциплиной, которая охватывает вопросы экономики страхового дела, формирования и использования страховых фондов, методов страховой деятельности на рынке страховых услуг. Страхование – это страховая дисциплина, в которой смыкаются коммерция и статистика, финансы и право, налогообложение и инвестиционные процессы. Отсюда следует, что объектом страхования как науки служат особые социально-экономические отношения, которые складываются в обществе по поводу различных видов страховой деятельности.

Наконец, страхование, являясь социально-экономической закономерностью, нуждается в правовом укреплении и регулировании и получает это посредством институциональных норм страхового права.

§ 2. Функции страхования

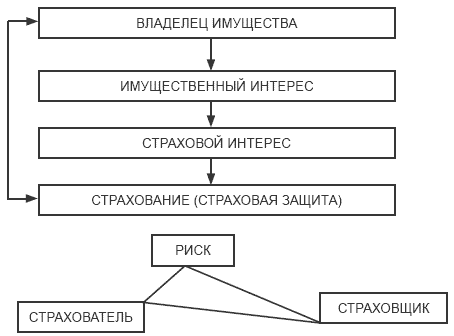

Поскольку каждый человек – владелец имущества имеет страховой интерес и хотел бы быть защищенным при наступлении страхового случая, т. е. быть застрахованным, взаимосвязь «владелец имущества – страхование» выглядит следующим образом (схема № 3):

Указанные признаки понятия страхования говорят о его экономической природе, что позволяет рассматривать страхование как экономическую категорию. Экономическая сущность страхования проявляется в наличии страхового риска и защитных мерах, сглаживающих его проявления.

Экономическая категория страхования – это теоретическое выражение реально существующих общественно-производственных отношений между людьми по поводу предупреждения, локализации и преодоления негативных последствий чрезвычайных событий естественного и социального характера, а также по безусловному возмещению нанесенного ими ущерба.

Экономические отношения страхования можно выразить через следующие экономические категории:

1) страховая защита общественного производства;

2) страховая защита собственности и доходов населения;

3) экономическая категория страхования как целостного явления.

Экономическая категория страховой защиты общественного производства находит свое материальное выражение в страховом фонде. Сущность экономической категории страховой защиты собственности и доходов населения состоит в совокупности защитных мер по защите от риска утраты собственности, здоровья и доходов населения. Данная категория носит характер общественной страховой защиты, материализуясь в общественных фондах потребления (социальное страхование, пенсионное обеспечение). Наконец, отметим особенности, определяющие экономическую категорию страхования как целостного явления.

Характерной чертой экономических отношений страхования является наличие страхового фонда как своего материального носителя, что сближает экономическую категорию страхования с категорией финансов. Отличие же в том, что здесь налицо признак «замкнутого распределения ущерба», тогда как доходы государственных бюджетов распределяются не только на плательщиков взносов.

С другой стороны, страхование предусматривает перераспределение ущерба как между территориальными единицами, так и во времени. Возможны территориальное перераспределение страхового фонда и резервирование фонда в благоприятные годы с целью его использования в неблагоприятные годы.

Наконец, страхование предполагает возвратность мобилизованных в страховой фонд платежей. Этот признак сближает экономическую категорию страхования с категорией кредита.

Сущность понятия страхования как предмета гражданско-правового регулирования определена в гл. 1 ст. 2 Закона РФ «О страховании» от 1992 г.: «Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых денег»[29].

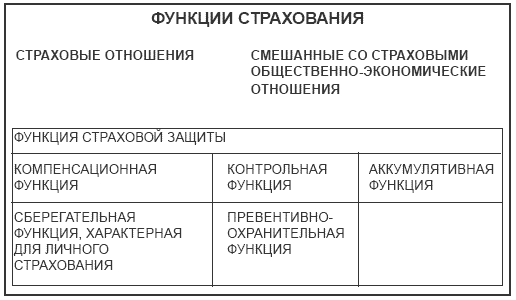

Страхование выражает свою экономическую деятельность через распределительную функцию.

Эта функция находит свое конкретное воплощение в следующих функциях: рисковой, предупредительной (превентивной), сберегательной, контрольной, кредитной и инвестиционной[30].

Рисковая функция считается основной, поскольку именно наличие риска стимулирует возникновение страхового интереса. В рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события.

Предупредительная функция осуществляется через финансирование из средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, несчастных случаев.

Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

Контрольная функция заключается в целостном формировании и использовании страхового фонда. Осуществление ее производится через финансовый контроль за законным проведением страховых операций.

Кредитная функция имеет общность с такой характерной чертой страхования, как возвратность страховых взносов, имеющей отношение прежде всего к страхованию жизни.

Инвестиционная функция страхования проявляется в возможности участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, пополнении за счет части прибыли (дохода) от страховых операций государственного бюджета.

В обобщенном виде функции страхования представлены в следующем виде (схема № 4):

Схема № 3

Из вышеприведенного следует, что в солидарном участии заинтересованных сторон в компенсации имущественного ущерба, понесенного пострадавшим участником объединения в результате наступления чрезвычайного события, и заключается смысл страхования.Указанные признаки понятия страхования говорят о его экономической природе, что позволяет рассматривать страхование как экономическую категорию. Экономическая сущность страхования проявляется в наличии страхового риска и защитных мерах, сглаживающих его проявления.

Экономическая категория страхования – это теоретическое выражение реально существующих общественно-производственных отношений между людьми по поводу предупреждения, локализации и преодоления негативных последствий чрезвычайных событий естественного и социального характера, а также по безусловному возмещению нанесенного ими ущерба.

Экономические отношения страхования можно выразить через следующие экономические категории:

1) страховая защита общественного производства;

2) страховая защита собственности и доходов населения;

3) экономическая категория страхования как целостного явления.

Экономическая категория страховой защиты общественного производства находит свое материальное выражение в страховом фонде. Сущность экономической категории страховой защиты собственности и доходов населения состоит в совокупности защитных мер по защите от риска утраты собственности, здоровья и доходов населения. Данная категория носит характер общественной страховой защиты, материализуясь в общественных фондах потребления (социальное страхование, пенсионное обеспечение). Наконец, отметим особенности, определяющие экономическую категорию страхования как целостного явления.

Характерной чертой экономических отношений страхования является наличие страхового фонда как своего материального носителя, что сближает экономическую категорию страхования с категорией финансов. Отличие же в том, что здесь налицо признак «замкнутого распределения ущерба», тогда как доходы государственных бюджетов распределяются не только на плательщиков взносов.

С другой стороны, страхование предусматривает перераспределение ущерба как между территориальными единицами, так и во времени. Возможны территориальное перераспределение страхового фонда и резервирование фонда в благоприятные годы с целью его использования в неблагоприятные годы.

Наконец, страхование предполагает возвратность мобилизованных в страховой фонд платежей. Этот признак сближает экономическую категорию страхования с категорией кредита.

Сущность понятия страхования как предмета гражданско-правового регулирования определена в гл. 1 ст. 2 Закона РФ «О страховании» от 1992 г.: «Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых денег»[29].

Страхование выражает свою экономическую деятельность через распределительную функцию.

Эта функция находит свое конкретное воплощение в следующих функциях: рисковой, предупредительной (превентивной), сберегательной, контрольной, кредитной и инвестиционной[30].

Рисковая функция считается основной, поскольку именно наличие риска стимулирует возникновение страхового интереса. В рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события.

Предупредительная функция осуществляется через финансирование из средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, несчастных случаев.

Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

Контрольная функция заключается в целостном формировании и использовании страхового фонда. Осуществление ее производится через финансовый контроль за законным проведением страховых операций.

Кредитная функция имеет общность с такой характерной чертой страхования, как возвратность страховых взносов, имеющей отношение прежде всего к страхованию жизни.

Инвестиционная функция страхования проявляется в возможности участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, пополнении за счет части прибыли (дохода) от страховых операций государственного бюджета.

В обобщенном виде функции страхования представлены в следующем виде (схема № 4):

Схема № 4

Исходя из представленной схемы функций страхования, можно отметить, что, во-первых, в страховании налицо объединение норм компенсационного характера с нормами предупредительного характера; во-вторых, все эти функции выполняет страховщик, ведающий и страховыми, и смежными со страховыми общественно-экономическими отношениями. Эти основные функции страхования осуществляются всегда, независимо от политико-государственных и экономических условий, т. е. они объективны.

§ 3. Основные понятия и термины страхования

Понятие «страховое дело» (деятельность) может определяться как экономическое явление, входящее в группу перераспределительных отношений в общественном воспроизводстве. Страховая деятельность представляет собой совокупность мероприятий, непосредственно направленных на создание страхового фонда и на использование его средств, для выплаты страхового возмещения (страхового обеспечения). В соответствии с целью страховой деятельности выделяют коммерческое и некоммерческое страхование. К последнему следует отнести взаимное страхование, обязательное государственное страхование и обязательное медицинское страхование.

Понятием «страховые отношения» определяют отношения между людьми, возникшие на фазе перераспределения доходов владельцев производства. Специфика их состоит в том, что они возникают и функционируют только на основе законов вероятностей, так как страховые компании берут на страховую защиту события, о которых известно, что они могут иметь место, но не известно, где, когда они произойдут, какой именно ущерб нанесут. С другой стороны, страховые отношения специфичны в том, что по законам и условиям сделки страхователь может не получить своих взносов назад, если не произошел страховой случай, или получить возмещение, но оно не будет эквивалентно взносу.

Хотя страховые отношения предполагают тесную экономическую взаимосвязь между всеми страхователями, юридическая взаимосвязь между последними отсутствует. Она может проявляться только в индивидуальных правоотношениях страховщика с каждым страхователем. Иными словами, экономические страховые отношения в своей практической реализации должны принимать юридическую форму. Отсюда следует, что страховые отношения подвержены регламентации путем воздействия на них общих норм как всей отрасли гражданского права, так и общих и специальных норм страхового права.

Рассмотрим термины, выражающие наиболее общие условия страхования.

Страховой рынок – система экономических отношений, составляющих сферу деятельности страховщиков по оказанию страховых услуг страхователю. Это особая социально-экономическая среда, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее.

Для страхового рынка характерно, что он является объектом государственного регулирования. Это находит свое выражение в осуществлении государством надзорной функции и оказании определенного правового воздействия. В некоторых случаях государство участвует в страховых отношениях в качестве равноправного субъекта по отношению к другим субъектам права. Эта двойственность вызывается необходимостью регулирования страховых отношений, а с другой стороны, необходимостью обеспечить страховую защиту определенных государственных интересов (например, обязательное страхование государственных служащих, военнослужащих, сотрудников органов внутренних дел и т. д.).

Другой особенностью страхового рынка является тот случай, когда субъекты прав самостоятельно вступают в страховые правоотношения, регулируемые нормами гражданского права. Здесь государственное воздействие проявляет себя в той мере, в какой это является необходимым для установления рыночных начал, защиты конкуренции и прав потребителей. Государство должно обеспечивать функционирование страхового рынка без прямого вмешательства в его регулирование, отказаться от непосредственного и тотального контроля.

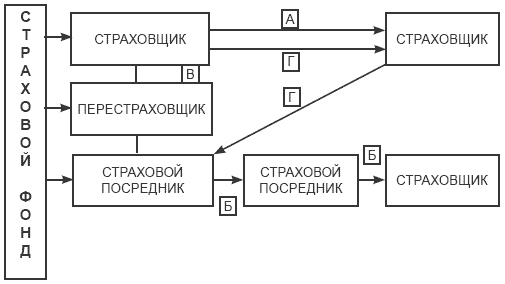

Структура страхового рынка представлена на схеме № 5.

Б – прямое страхование через посредника.

В – перестрахование.

Г – сострахование.

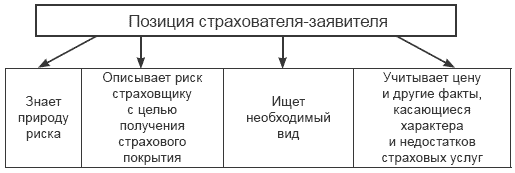

Страхователь – физическое или юридическое лицо, заключившее договор страхования и уплатившее своевременно страховые взносы (премии), благодаря чему вступившее со страховщиком в конкретные страховые отношения.

Позиция страхователя по личному страхованию представлена на схеме № 6.

Выгодоприобретатель – физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае смерти). Им может быть сам страхователь, предъявитель страхового полиса, правопреемник.

Страховой интерес – термин с двумя смысловыми значениями: во-первых, это экономическая заинтересованность страхователя участвовать в страховании; во-вторых, это страховая сумма, в которую оценивается ущерб в связи с возможной гибелью или порчей имущества.

Страховая защита – термин, имеющий два значения: во-первых, это экономическая категория, отражающая совокупность распределительных и перераспределительных отношений, связанных с возмещением потерь, наносимых производству и жизненному уровню населения стихийными бедствиями и другими чрезвычайными событиями; во-вторых, совокупность перераспределительных отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектом.

Объект страхования – в имущественном страховании таковыми являются материальные ценности, в личном – жизнь, здоровье и трудоспособность граждан.

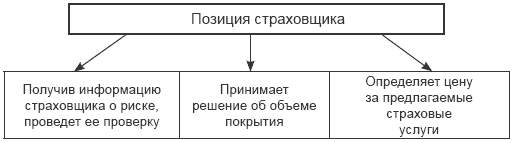

Страховщик – юридическое лицо организационно-правовой формы (государственной, негосударственной), предусмотренное законодательством Российской Федерации, образованное для осуществления страховой деятельности и получившее на это лицензию.

Позиция страховщика представлена в схеме № 7.

Перестрахование – система экономических отношений, в соответствии с которой страховщик, заключая договор со страхователем, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью обеспечения финансовой устойчивости и рентабельности собственных страховых операций.

Перестраховщик – страховое и перестраховочное общество (компания), заключающее договоры перестрахования.

Рассмотрим термины, связанные с формированием страхового фонда.

Страховой фонд – термин, которым обозначены два его смысловых значения: во-первых, это совокупность натуральных запасов финансовых резервов общества, предназначенных для предупреждения, локализации и возмещения ущерба, нанесенного стихийными бедствиями и другими чрезвычайными событиями; во-вторых, это совокупность финансовых резервов, создаваемых путем страхования, формируется через поступление фиксированных страховых платежей и используется только для выплат страхового возмещения и страховых сумм, включает в себя также систему запасных и резервных фондов.

Страховая оценка – определение стоимости объектов для целей страхования. Условия страхования строятся так, чтобы была застрахована реальная остаточная (с учетом износа) стоимость имущества, хотя возможно и страхование полной первоначальной стоимости.

Страховое обеспечение – уровень страховой оценки по отношению к стоимости страхуемого имущества. Выражается в процентах от указанной стоимости или нормируется в рублях на один объект страхования.

Страховая премия (страховой взнос, платеж страховой) – сумма, уплачиваемая страхователем страховщику за принятое страховщиком обязательство возместить материальный ущерб, причиненный застрахованному имуществу, или выплата страховой суммы при наступлении определенного события в жизни застрахованного. Иными словами, это плата за страховую услугу.

Страховое поле – максимальное количество объектов, которое может быть застраховано. По имущественному страхованию за страховое поле принимается или число владельцев имущества, или количество подлежащих страхованию объектов в данной местности. Страховое поле по личному страхованию включает число граждан, с которыми могут быть заключены договоры, либо общую численность населения данной местности, либо число работающих на данном предприятии, в организации.

Страховой портфель – фактическое количество застрахованных объектов и совокупность рисков, принятых страховщиком на свою ответственность.

Рассмотрим страховые термины, связанные с расходованием средств страхового фонда.

Страховой случай – фактически происходящее событие, в связи с разрушительными или иными оговоренными договорами страхования последствиями которого должно быть выплачено страховое возмещение или страховая сумма.

Страховой риск – термин, имеющий несколько смысловых значений. Во-первых, подразумевается сама опасность, от которой производится страхование, нечто, что можно произойти, но не обязательно должно случиться. Во-вторых, страховым риском называется степень или величина ожидаемой опасности. В-третьих, страховым риском называют отдельное страхование, определенный вид ответственности страховой организации. Наконец, это размер ответственности по отдельным или нескольким видам страхования.

Страховой акт – документ, совокупность документов, оформленных в установленном порядке, подтверждающих факт и причину происшедшего страхового случая.

Страховой полис (свидетельство) – документ, который страховщик выдает страхователю, удостоверяющий факт заключения договора страхования, содержит условия страхования.

Страховой ущерб – стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке. Часть или полная сумма ущерба, причитающаяся к выплате страхователя, называется страховым возмещением. В личном страховании причитающиеся к выплате денежные суммы называются страховой суммой[31].

Понятием «страховые отношения» определяют отношения между людьми, возникшие на фазе перераспределения доходов владельцев производства. Специфика их состоит в том, что они возникают и функционируют только на основе законов вероятностей, так как страховые компании берут на страховую защиту события, о которых известно, что они могут иметь место, но не известно, где, когда они произойдут, какой именно ущерб нанесут. С другой стороны, страховые отношения специфичны в том, что по законам и условиям сделки страхователь может не получить своих взносов назад, если не произошел страховой случай, или получить возмещение, но оно не будет эквивалентно взносу.

Хотя страховые отношения предполагают тесную экономическую взаимосвязь между всеми страхователями, юридическая взаимосвязь между последними отсутствует. Она может проявляться только в индивидуальных правоотношениях страховщика с каждым страхователем. Иными словами, экономические страховые отношения в своей практической реализации должны принимать юридическую форму. Отсюда следует, что страховые отношения подвержены регламентации путем воздействия на них общих норм как всей отрасли гражданского права, так и общих и специальных норм страхового права.

Рассмотрим термины, выражающие наиболее общие условия страхования.

Страховой рынок – система экономических отношений, составляющих сферу деятельности страховщиков по оказанию страховых услуг страхователю. Это особая социально-экономическая среда, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее.

Для страхового рынка характерно, что он является объектом государственного регулирования. Это находит свое выражение в осуществлении государством надзорной функции и оказании определенного правового воздействия. В некоторых случаях государство участвует в страховых отношениях в качестве равноправного субъекта по отношению к другим субъектам права. Эта двойственность вызывается необходимостью регулирования страховых отношений, а с другой стороны, необходимостью обеспечить страховую защиту определенных государственных интересов (например, обязательное страхование государственных служащих, военнослужащих, сотрудников органов внутренних дел и т. д.).

Другой особенностью страхового рынка является тот случай, когда субъекты прав самостоятельно вступают в страховые правоотношения, регулируемые нормами гражданского права. Здесь государственное воздействие проявляет себя в той мере, в какой это является необходимым для установления рыночных начал, защиты конкуренции и прав потребителей. Государство должно обеспечивать функционирование страхового рынка без прямого вмешательства в его регулирование, отказаться от непосредственного и тотального контроля.

Структура страхового рынка представлена на схеме № 5.

Схема № 5

А – прямое страхование.Б – прямое страхование через посредника.

В – перестрахование.

Г – сострахование.

Страхователь – физическое или юридическое лицо, заключившее договор страхования и уплатившее своевременно страховые взносы (премии), благодаря чему вступившее со страховщиком в конкретные страховые отношения.

Позиция страхователя по личному страхованию представлена на схеме № 6.

Схема № 6

Застрахованный – физическое лицо, жизнь, здоровье, трудоспособность которого являются объектом страховой защиты по личному страхованию. На практике застрахованный может быть одновременно и страхователем, если уплачивает страховые взносы по условиям договора.Выгодоприобретатель – физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае смерти). Им может быть сам страхователь, предъявитель страхового полиса, правопреемник.

Страховой интерес – термин с двумя смысловыми значениями: во-первых, это экономическая заинтересованность страхователя участвовать в страховании; во-вторых, это страховая сумма, в которую оценивается ущерб в связи с возможной гибелью или порчей имущества.

Страховая защита – термин, имеющий два значения: во-первых, это экономическая категория, отражающая совокупность распределительных и перераспределительных отношений, связанных с возмещением потерь, наносимых производству и жизненному уровню населения стихийными бедствиями и другими чрезвычайными событиями; во-вторых, совокупность перераспределительных отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектом.

Объект страхования – в имущественном страховании таковыми являются материальные ценности, в личном – жизнь, здоровье и трудоспособность граждан.

Страховщик – юридическое лицо организационно-правовой формы (государственной, негосударственной), предусмотренное законодательством Российской Федерации, образованное для осуществления страховой деятельности и получившее на это лицензию.

Позиция страховщика представлена в схеме № 7.

Схема № 7

Страховая ответственность – обязанность страховщика выплатить страховое возмещение или страховую сумму при оговоренных последствиях происшедших страховых случаев. Возникает с момента заключения договора.Перестрахование – система экономических отношений, в соответствии с которой страховщик, заключая договор со страхователем, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью обеспечения финансовой устойчивости и рентабельности собственных страховых операций.

Перестраховщик – страховое и перестраховочное общество (компания), заключающее договоры перестрахования.

Рассмотрим термины, связанные с формированием страхового фонда.

Страховой фонд – термин, которым обозначены два его смысловых значения: во-первых, это совокупность натуральных запасов финансовых резервов общества, предназначенных для предупреждения, локализации и возмещения ущерба, нанесенного стихийными бедствиями и другими чрезвычайными событиями; во-вторых, это совокупность финансовых резервов, создаваемых путем страхования, формируется через поступление фиксированных страховых платежей и используется только для выплат страхового возмещения и страховых сумм, включает в себя также систему запасных и резервных фондов.

Страховая оценка – определение стоимости объектов для целей страхования. Условия страхования строятся так, чтобы была застрахована реальная остаточная (с учетом износа) стоимость имущества, хотя возможно и страхование полной первоначальной стоимости.

Страховое обеспечение – уровень страховой оценки по отношению к стоимости страхуемого имущества. Выражается в процентах от указанной стоимости или нормируется в рублях на один объект страхования.

Страховая премия (страховой взнос, платеж страховой) – сумма, уплачиваемая страхователем страховщику за принятое страховщиком обязательство возместить материальный ущерб, причиненный застрахованному имуществу, или выплата страховой суммы при наступлении определенного события в жизни застрахованного. Иными словами, это плата за страховую услугу.

Страховое поле – максимальное количество объектов, которое может быть застраховано. По имущественному страхованию за страховое поле принимается или число владельцев имущества, или количество подлежащих страхованию объектов в данной местности. Страховое поле по личному страхованию включает число граждан, с которыми могут быть заключены договоры, либо общую численность населения данной местности, либо число работающих на данном предприятии, в организации.

Страховой портфель – фактическое количество застрахованных объектов и совокупность рисков, принятых страховщиком на свою ответственность.

Рассмотрим страховые термины, связанные с расходованием средств страхового фонда.

Страховой случай – фактически происходящее событие, в связи с разрушительными или иными оговоренными договорами страхования последствиями которого должно быть выплачено страховое возмещение или страховая сумма.

Страховой риск – термин, имеющий несколько смысловых значений. Во-первых, подразумевается сама опасность, от которой производится страхование, нечто, что можно произойти, но не обязательно должно случиться. Во-вторых, страховым риском называется степень или величина ожидаемой опасности. В-третьих, страховым риском называют отдельное страхование, определенный вид ответственности страховой организации. Наконец, это размер ответственности по отдельным или нескольким видам страхования.

Страховой акт – документ, совокупность документов, оформленных в установленном порядке, подтверждающих факт и причину происшедшего страхового случая.

Страховой полис (свидетельство) – документ, который страховщик выдает страхователю, удостоверяющий факт заключения договора страхования, содержит условия страхования.

Страховой ущерб – стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке. Часть или полная сумма ущерба, причитающаяся к выплате страхователя, называется страховым возмещением. В личном страховании причитающиеся к выплате денежные суммы называются страховой суммой[31].

Контрольные вопросы

1. Дайте определение термину «страхование».

2. Перечислите функции страхования.

3. Определите понятия страхователя и страховщика.

4. Чем отличается выгодоприобретатель от застрахованного?

5. Выберите правильный вариант ответа: фактическое количество застрахованных страховщиком объектов и принятых на страхование рисков – это:

а) страховой фонд;

б) страховое поле;

в) страховой портфель;

г) страховое обеспечение.

2. Перечислите функции страхования.

3. Определите понятия страхователя и страховщика.

4. Чем отличается выгодоприобретатель от застрахованного?

5. Выберите правильный вариант ответа: фактическое количество застрахованных страховщиком объектов и принятых на страхование рисков – это:

а) страховой фонд;

б) страховое поле;

в) страховой портфель;

г) страховое обеспечение.

ТЕМА 3. История развития страхового дела

§ 1. Истоки страхования в древнем обществе и средневековой Европе

Первой, неосознанной защитной реакцией людей на негативные явления жизни была неэкономическая форма: религиозное обращение к богам за помощью и спасением (молитвы, жертвоприношения и т. д.). Религиозная завуалированность в античные времена скрывала борьбу за перераспределение материальных благ. Это были обращения к богам: об умножении богатства, о сохранении урожая, об охранении имущества и жизни торговцев в пути и т. д.

По мере накопления исторического опыта неэкономические формы защитных реакций стали дополняться экономическими. Для ликвидации последствий стихийных бедствий и катастроф люди стали создавать общинные запасы (пища, вода, семена и т. д.). Библейская история об Иосифе, истолковавшем сны фараона, иллюстрирует принципы, по которым, в соответствии с урожаем, организовывались и использовались эти запасы.

Наконец, для создания запасных страховых фондов в условиях рабовладения и феодализма стало закономерным накопление денежных средств. Это был первоначальный некоммерческий тип страхования.

Документально подтверждены два периода истории первоначального страхования. Первый период связан с рабовладельческим обществом, второй – с феодальным.

Первые начальные формы страхования нашли отражение в Законах Хаммурапи (1792–1750 гг. до н. э.). Так, по параграфу 48 в случае наводнения или засухи заимодавец не может требовать ни процентов с долга за этот год, ни хлеба с участка, подвергшегося стихийному бедствию. Ряд других статей (например, параграф 45) также смягчает последствия неблагоприятных обстоятельств из-за действий бога Адада, являющегося символом грозы и дождя[32].

Известны договоры купцов-корабельщиков Финикии, Древнего Египта, Древней Греции и Рима. Участники торговли обычно заключали соглашения о взаимопомощи членам торговых караванов на случай стихийного бедствия, разбойного нападения или кражи. Товары и транспортные средства становились объектами страхования. Целью заключения союза между страховщиками было возмещение убытков. В случае стихийного бедствия, оговоренного в соглашении, пострадавшему возмещали убыток непострадавшие участники за свой счет. В Древней Греции в эпоху Александра Македонского образовывались, по мнению В. К. Райхера, не только взаимные, но и акционерные страховые общества[33]. Купцами Древней Греции заключались соглашения о взаимном распределении убытков от кораблекрушения.

В Древнем Риме страховое дело принимает организованный характер. Существовали различные коллегии (от лат. collegium), корпорация лиц, связанных общей профессией, во главе с магистром. Уплачивая взносы, их члены имели право на возмещение убытков в соответствии с уставами. Например, Устав Ланувийской коллегии (г. Ланувиум), основанный в 133 г. н. э. По этому документу коллегиаты обязаны внести вступительный взнос 100 сестерциев и одну амфору вина. По смерти коллегиата на погребение выделялось 300 сестерциев. При отсутствии завещания умершего хоронила коллегия, а не наследник. Позже эта сумма в 300 сестерциев стала выделяться нередко для поддержки осиротевшей семьи. Характерны ограничения, введенные в Уставе: страховая сумма не выделялась в случае самоубийства и т. д.

В Древнем Риме существовали «военные коллегии», в которых предусматривались взносы «на достойное погребение». Высокий вступительный взнос (750 динариев) обеспечивал выплату коллегиату 500 динариев при повышении по службе, столько же при переводе в другой легион и столько же по окончании службы. При дисциплинарном увольнении – 50 % этой суммы. В случае смерти коллегиата наследнику выплачивалось 500 динариев[34]. Смысл существования подобной коллегии состоял в том, что, объединившись и внося взносы в рассрочку, члены коллегии набирали большой капитал.

Коллегия от своего имени помещала его в рост под проценты и при смерти каждого из членов такой коллегии не его семья, а коллегия оплачивала похороны. Таким образом, это были как бы общества взаимного страхования.

С развитием мореплавания увеличивался риск того, что не все корабли завершат плавание (из-за перегруза, шторма, эпидемий, повреждений судна и т. д.). Тогда вкладывающие свои средства инвесторы стремились разделить риск между собой, чтобы ни один из них не потерял своих денег полностью. В отношении морской перевозки применялся закон, по которому убыток, причиненный для спасения корабля и груза, распределялся на всех, кому угрожала предотвращаемая опасность. У всех грузовладельцев производился соответствующий вычет для вознаграждения потерпевшего.

По мере накопления исторического опыта неэкономические формы защитных реакций стали дополняться экономическими. Для ликвидации последствий стихийных бедствий и катастроф люди стали создавать общинные запасы (пища, вода, семена и т. д.). Библейская история об Иосифе, истолковавшем сны фараона, иллюстрирует принципы, по которым, в соответствии с урожаем, организовывались и использовались эти запасы.

Наконец, для создания запасных страховых фондов в условиях рабовладения и феодализма стало закономерным накопление денежных средств. Это был первоначальный некоммерческий тип страхования.

Документально подтверждены два периода истории первоначального страхования. Первый период связан с рабовладельческим обществом, второй – с феодальным.

Первые начальные формы страхования нашли отражение в Законах Хаммурапи (1792–1750 гг. до н. э.). Так, по параграфу 48 в случае наводнения или засухи заимодавец не может требовать ни процентов с долга за этот год, ни хлеба с участка, подвергшегося стихийному бедствию. Ряд других статей (например, параграф 45) также смягчает последствия неблагоприятных обстоятельств из-за действий бога Адада, являющегося символом грозы и дождя[32].

Известны договоры купцов-корабельщиков Финикии, Древнего Египта, Древней Греции и Рима. Участники торговли обычно заключали соглашения о взаимопомощи членам торговых караванов на случай стихийного бедствия, разбойного нападения или кражи. Товары и транспортные средства становились объектами страхования. Целью заключения союза между страховщиками было возмещение убытков. В случае стихийного бедствия, оговоренного в соглашении, пострадавшему возмещали убыток непострадавшие участники за свой счет. В Древней Греции в эпоху Александра Македонского образовывались, по мнению В. К. Райхера, не только взаимные, но и акционерные страховые общества[33]. Купцами Древней Греции заключались соглашения о взаимном распределении убытков от кораблекрушения.

В Древнем Риме страховое дело принимает организованный характер. Существовали различные коллегии (от лат. collegium), корпорация лиц, связанных общей профессией, во главе с магистром. Уплачивая взносы, их члены имели право на возмещение убытков в соответствии с уставами. Например, Устав Ланувийской коллегии (г. Ланувиум), основанный в 133 г. н. э. По этому документу коллегиаты обязаны внести вступительный взнос 100 сестерциев и одну амфору вина. По смерти коллегиата на погребение выделялось 300 сестерциев. При отсутствии завещания умершего хоронила коллегия, а не наследник. Позже эта сумма в 300 сестерциев стала выделяться нередко для поддержки осиротевшей семьи. Характерны ограничения, введенные в Уставе: страховая сумма не выделялась в случае самоубийства и т. д.

В Древнем Риме существовали «военные коллегии», в которых предусматривались взносы «на достойное погребение». Высокий вступительный взнос (750 динариев) обеспечивал выплату коллегиату 500 динариев при повышении по службе, столько же при переводе в другой легион и столько же по окончании службы. При дисциплинарном увольнении – 50 % этой суммы. В случае смерти коллегиата наследнику выплачивалось 500 динариев[34]. Смысл существования подобной коллегии состоял в том, что, объединившись и внося взносы в рассрочку, члены коллегии набирали большой капитал.

Коллегия от своего имени помещала его в рост под проценты и при смерти каждого из членов такой коллегии не его семья, а коллегия оплачивала похороны. Таким образом, это были как бы общества взаимного страхования.

С развитием мореплавания увеличивался риск того, что не все корабли завершат плавание (из-за перегруза, шторма, эпидемий, повреждений судна и т. д.). Тогда вкладывающие свои средства инвесторы стремились разделить риск между собой, чтобы ни один из них не потерял своих денег полностью. В отношении морской перевозки применялся закон, по которому убыток, причиненный для спасения корабля и груза, распределялся на всех, кому угрожала предотвращаемая опасность. У всех грузовладельцев производился соответствующий вычет для вознаграждения потерпевшего.