Страница:

Муса Есмагамбетов

Как выбраться из долгов: Пособие по выживанию

Редактор Ю. Быстрова

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор В. Муратханов

Компьютерная верстка А. Абрамов

© Есмагамбетов М.Д., 2009

© ООО «Альпина Паблишерз», 2009

© Электронное издание «ЛитРес», 2013

Есмагамбетов М.

Как выбраться из долгов: Пособие по выживанию / Муса Есмагамбетов. – М.: Альпина Паблишерз, 2009.

ISBN 978-5-9614-2567-3

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор В. Муратханов

Компьютерная верстка А. Абрамов

© Есмагамбетов М.Д., 2009

© ООО «Альпина Паблишерз», 2009

© Электронное издание «ЛитРес», 2013

Есмагамбетов М.

Как выбраться из долгов: Пособие по выживанию / Муса Есмагамбетов. – М.: Альпина Паблишерз, 2009.

ISBN 978-5-9614-2567-3

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

http://www.cbr.ru/analytics/bank_system/obs_ex.pdf.

Объем просроченных кредитов физических лиц в последние месяцы растет и на 1 февраля 2009 года достиг 494 млрд рублей, увеличившись за январь на 17,2 %. Не исключено, что в коммерческих банках, которые слишком резво занимались розничным кредитованием населения, возникнут серьезные проблемы из-за невозврата долгов.

У многих банков объем просроченной задолженности нарастает. Чем это грозит? Достаточно вспомнить, что в Южной Корее после невозврата населением страны 14 % потребительских кредитов разразился банковский кризис 2003–2004 годов.

Минфин РФ, конечно, готовил все эти годы проект закона «О потребительском кредитовании». Однако законопроект до сих пор остается законопроектом и, видимо, останется им навсегда, так как депутатам банкиры важнее простых граждан.

Напомню, что именно нестыковка между банковским и потребительским законодательством превратила главу Роспотребнадзора РФ Геннадия Онищенко в героя страшных снов отечественных банкиров.

Минэкономразвития РФ уже давно разработало законопроект «О несостоятельности (банкротстве) физических лиц». Он предусматривает такую неприятную процедуру, как распродажу имущества должника с торгов. Этот законопроект, который уже давно и плодотворно «топится» в Думе, к счастью, обязывает и банк, и его клиента, объявившего о своем банкротстве, сначала попытаться найти компромиссное решение, к примеру, растянуть выплаты долга на несколько лет, и только если позиции сторон окажутся совсем уж непримиримыми, обращаться в суд.

Если у нас закон о банкротстве физических лиц блокируется, то на Западе, в частности в США, граждане успешно набирают кредиты и подают заявление о личном банкротстве. Дают под присягой информацию о своем имуществе. Получают статус банкрота. Кредиторы молча получают крохи. А через 3–5 лет бывший банкрот уже им не является. И спокойно получает кредит. Но если у нас история капитализма и соответствующего законодательства насчитывает полтора десятка лет, то у них – несколько столетий.

Если с состоятельными гражданами все понятно, то с небогатыми все просто чудовищно. Ведь именно они становятся жертвами агрессивной рекламы. Вот эти люди и попадают в самую настоящую долговую кабалу. По всей стране происходят человеческие трагедии, причиной которых стали кредитные долги.

Дольче вита! Сладкая жизнь. Кто из нас не хочет жить так, как живут герои в рекламных роликах? При этом никто не хочет слышать слово «дорого». И здесь совершенно не важно, какой у вас доход, 10 000 долл. или 10 000 руб., суть одна: мы хотим жить сейчас, а не потом. Этот вал потребительского бума неудержим. Настоящий голод по атрибутам хорошей жизни.

А что, имеем право, ведь мы так много и тяжело работаем. И когда прошлое начинает напоминать о себе счетами, мы берем еще один кредит или заводим еще одну кредитную карту. Мы думаем, что в конце концов долг когда-нибудь погасится. Затем мы начинаем перераспределять деньги, то есть берем новые кредиты, чтобы оплачивать старые. Так мы медленно, но верно катимся вниз по наклонной плоскости, пока не попадаем на самое дно. Как правило, это случается тогда, когда суммы платежей превышают доход. И сейчас на этом дне лицом к лицу с долгами оказались миллионы людей, потерявшие работу или бизнес.

Эти долги чудовищны и разрушительны, они убивают мотивацию не только к труду, но вообще к какой-либо деятельности. Неподъемная тяжесть долгового бремени разрушает личность и вызывает все симптомы психических расстройств.

Поэтому не стесняйтесь обращаться в том числе и к психотерапевтам. В состоянии психической нестабильности следовать плану по выходу из кризиса затруднительно.

Самое главное – осознать, что дальше так жить невозможно.

1. Что делать, оказавшись в долговой яме

Несколько мифов, связанных с долгами

Прежде чем начать искать выход из долговой ямы и предпринимать какие-то разумные шаги, нужно безжалостно распрощаться с опасными заблуждениями, которые, к сожалению, повсеместно распространены.

Миф о пользе позитивного взгляда на ситуацию

Руководствуясь этим мифом, вы начинаете искать возможность больше и быстрее заработать, обращаетесь за помощью к близким и друзьям, просите банк проявить гуманность и подождать. Но это разворот спиной к долгу. Вам лишь кажется, что вы живете полной жизнью и храбро смотрите в лицо угрозе. На самом деле долг живет вместо вас и руководит вами. Помощь друзей или родственников? Как известно, умираем мы в одиночестве, однако в беде выясняется, что живем мы, как правило, тоже в одиночестве.

Хотите, чтобы банк пошел навстречу? Хм, возможно, вам повезет…

На самом деле есть только один реальный способ справиться с долгом. Это повернуться к нему лицом. Не заниматься поиском подработки, быстрых денег, хитрых схем, возможности перезанять и т. д. Нет. Нужно заняться своими долгами. Запомните, у вас не проблема малого дохода. У вас проблема ваших долгов. Сфокусируйтесь на долгах, а не на поиске денег для выплаты по ним.

Я не говорю, что позитив – это плохо. Но отворачиваться от неудобных вещей – это ошибка. Если вместо того, чтобы разобраться наконец в проблеме, вы будете продолжать искать быстрые деньги и легкие пути, то свои долги вы точно будете таскать на шее если не до смерти, то уж до пенсии точно.

Многие думают, что продать все имущество и расплатиться – хорошая идея. Однако если вы внутренне уже решили расстаться с имуществом, то куда спешить? Днем раньше или днем позже… Да и зачем самим продавать? Предоставьте это приставам. Пока до этого дойдет, сидите в кресле от Bucalossi и смотрите сериалы по своему плазменному телевизору Pioneer.

Хотите, чтобы банк пошел навстречу? Хм, возможно, вам повезет…

На самом деле есть только один реальный способ справиться с долгом. Это повернуться к нему лицом. Не заниматься поиском подработки, быстрых денег, хитрых схем, возможности перезанять и т. д. Нет. Нужно заняться своими долгами. Запомните, у вас не проблема малого дохода. У вас проблема ваших долгов. Сфокусируйтесь на долгах, а не на поиске денег для выплаты по ним.

Я не говорю, что позитив – это плохо. Но отворачиваться от неудобных вещей – это ошибка. Если вместо того, чтобы разобраться наконец в проблеме, вы будете продолжать искать быстрые деньги и легкие пути, то свои долги вы точно будете таскать на шее если не до смерти, то уж до пенсии точно.

Многие думают, что продать все имущество и расплатиться – хорошая идея. Однако если вы внутренне уже решили расстаться с имуществом, то куда спешить? Днем раньше или днем позже… Да и зачем самим продавать? Предоставьте это приставам. Пока до этого дойдет, сидите в кресле от Bucalossi и смотрите сериалы по своему плазменному телевизору Pioneer.

Миф о том, что быть должником безнравственно

Кардинальное заблуждение – осмыслять свой долг в терминах порядочности, обязательности и прочих вещей, которыми напичканы мозги граждан. На самом деле у вас договор. И отношения с кредитором. Наличие долга – это не цвет неба или температура плавления сыра. Это факт, с которым можно согласиться, а можно и поспорить. Решение суда, которое вы признаете (то есть не оспариваете) и есть фактически долг. Если нет решения суда, то нет и долга, а есть всего лишь рассуждения о временах и нравах и неуместное взывание к совести. Согласитесь, что из уст банкиров подобные сентенции звучат нелепо.

Миф о том, что с долгом можно справиться, тщательно планируя свой бюджет

Я не верю в эффективное планирование бюджета. Оно не работает по одной простой причине – такова человеческая психология. Я не верю в силу воли и в дисциплину. И я настоятельно рекомендую, можно даже сказать требую: если у вас долг – никаких супермаркетов, ночных клубов и т. д. Из супермаркета вы никогда с одной булкой хлеба не уйдете, как и из торгового центра с одной кофточкой. Как только вы оказываетесь внутри, то видите вокруг столько яркого и привлекательного. Удержаться невозможно.

Люди вообще склонны тратить деньги на всякую дрянь типа дисков, сумочек, чехлов, творожков, булочек, печенья, травяного чая, йогуртов, колбасок, соков и т. д.

Насчет бюджета дам только одно указание – вам необходимо в тот же день, как получили деньги, поехать в оптовый торговый центр с низкими ценами и купить продукты по списку. Список составьте заранее. Лично я считаю, что вам хватит на месяц пяти килограммов мяса и мешка картошки. Картофель покупайте по объявлениям с доставкой. Мясо на рынке. Еще и на бензин останется. Затем необходимо заплатить коммунальные платежи. Не хотите без воды остаться или без электричества? Так что платите.

Конечно, если у вас есть иждивенцы, то продуктов нужно больше. Если есть машина или вы ездите на общественном транспорте (маршрутка, автобус, метро, трамвай, троллейбус), то еще накиньте. Хотя, к примеру, в Москве автомобиль – уж точно не транспорт, а скорее скамейка в уютной пробке, поэтому сэкономьте деньги и катайтесь на метро.

Итак, распрощавшись с популярными заблуждениями, перейдем собственно к плану – плану того, как выйти из долгов.

Люди вообще склонны тратить деньги на всякую дрянь типа дисков, сумочек, чехлов, творожков, булочек, печенья, травяного чая, йогуртов, колбасок, соков и т. д.

Насчет бюджета дам только одно указание – вам необходимо в тот же день, как получили деньги, поехать в оптовый торговый центр с низкими ценами и купить продукты по списку. Список составьте заранее. Лично я считаю, что вам хватит на месяц пяти килограммов мяса и мешка картошки. Картофель покупайте по объявлениям с доставкой. Мясо на рынке. Еще и на бензин останется. Затем необходимо заплатить коммунальные платежи. Не хотите без воды остаться или без электричества? Так что платите.

Конечно, если у вас есть иждивенцы, то продуктов нужно больше. Если есть машина или вы ездите на общественном транспорте (маршрутка, автобус, метро, трамвай, троллейбус), то еще накиньте. Хотя, к примеру, в Москве автомобиль – уж точно не транспорт, а скорее скамейка в уютной пробке, поэтому сэкономьте деньги и катайтесь на метро.

Итак, распрощавшись с популярными заблуждениями, перейдем собственно к плану – плану того, как выйти из долгов.

Составляем план погашения долгов

Должник спускается в долговую яму постепенно и проходит следующие стадии: разовая просрочка платежа, регулярная просрочка платежа, столкновение со службой безопасности банка, общение с коллекторами, суд, исполнительное производство.

Поэтому неважно, как именно вы собираетесь классифицировать ваши долги. Важнее статус вашей задолженности – вы уже не платите или только поняли, что не сможете платить, с вами вступили в контакт коллекторы или вы получили повестку в суд, а может, ваш долг уже в исполнительном производстве. Неважно, как вы сформируете список, главное – определить статус каждого долга и решить, что делать с каждым из них.

Сначала определитесь с целью по каждому долгу. Что вы хотите выиграть – время или деньги? Затем нужно ответить письменно на следующие вопросы:

1. Сколько вы хотите платить?

(Сколько скажут, сколько есть, нисколько, сколько суд решит и т. д.)

2. Когда вы хотите платить?

(Никогда, до суда, по решению суда, приставам и т. д.)

3. Что делать с коллекторами?

(Ничего, судиться, убегать и т. д.)

4. Будете ли вы судиться с банком?

(Да, нет, не знаю и т. д.)

5. Что делать с приставами?

(Кто это? Не знаю и т. д.)

Следующий шаг – выбор способов погашения долгов, защиты от коллекторов, решение – судиться ли с банком, как вести себя с приставами и т. д. Ведь вы можете затянуть все процессы до предела, не платить ничего… способов не так мало, как кажется, и обо всех о них вы сможете прочесть в этой книге.

Главное – спокойно следуйте своему плану выхода из вашей персональной долговой ямы. Итак, выбираем способы гашения долга.

Поэтому неважно, как именно вы собираетесь классифицировать ваши долги. Важнее статус вашей задолженности – вы уже не платите или только поняли, что не сможете платить, с вами вступили в контакт коллекторы или вы получили повестку в суд, а может, ваш долг уже в исполнительном производстве. Неважно, как вы сформируете список, главное – определить статус каждого долга и решить, что делать с каждым из них.

Сначала определитесь с целью по каждому долгу. Что вы хотите выиграть – время или деньги? Затем нужно ответить письменно на следующие вопросы:

1. Сколько вы хотите платить?

(Сколько скажут, сколько есть, нисколько, сколько суд решит и т. д.)

2. Когда вы хотите платить?

(Никогда, до суда, по решению суда, приставам и т. д.)

3. Что делать с коллекторами?

(Ничего, судиться, убегать и т. д.)

4. Будете ли вы судиться с банком?

(Да, нет, не знаю и т. д.)

5. Что делать с приставами?

(Кто это? Не знаю и т. д.)

Следующий шаг – выбор способов погашения долгов, защиты от коллекторов, решение – судиться ли с банком, как вести себя с приставами и т. д. Ведь вы можете затянуть все процессы до предела, не платить ничего… способов не так мало, как кажется, и обо всех о них вы сможете прочесть в этой книге.

Главное – спокойно следуйте своему плану выхода из вашей персональной долговой ямы. Итак, выбираем способы гашения долга.

Способы гашения – сравниваем плюсы и минусы

Отсрочка

Начнем с отсрочки – это первое, о чем думает должник в поисках решения. Отсрочка не требует от вас никаких особых усилий или затрат, может быть применена независимо от выбранного вами способа гашения долга или ухода от него. Поэтому отсрочка вынесена в отдельную тему и в самое начало. Для того, чтобы добиться отсрочки, вам необходимо написать письмо в банк и сообщить о своих проблемах. Причем сделать это лучше заранее, когда факт просрочки еще не произошел, ну а если и произошел – ничего страшного, все равно пишите. Причем лучше писать, а не звонить. Помните, устное сообщение никто не зарегистрирует.

Укажите объективные причины для отсрочки. Например, потерю работы или тяжелую болезнь, а также кризис – как экономический, так и рынка труда. Банк должен быть уверен, что это не ваша прихоть, а объективная необходимость.

Самое простое решение – заемщику предоставляют отсрочку очередного одного или нескольких платежей. Должнику в течение льготного периода придется выплачивать лишь проценты за пользование ссудой. Отсрочка обычно не превышает четырех месяцев. Попробуйте договориться с банком, чтобы он не применял штрафные санкции, которые могут существенно превысить сумму ежемесячного платежа.

К компромиссу прийти можно даже тогда, когда вы не платите уже несколько месяцев. Банк может не потребовать погашения всей суммы долга разом, а предоставить отсрочку, но, правда, иногда при условии, что клиент сразу внесет определенную часть задолженности.

Еще один вариант мирного решения вопроса проблемной задолженности для банка – дать заемщику время, чтобы он вошел в график платежей.

Допустим, вы получили кредит на год, а через три месяца перестали его погашать. Пообещайте банку, что, например, к шестому месяцу срока кредитного договора погасите задолженность, после чего начинайте рассчитываться с банком по первоначальному графику.

Укажите объективные причины для отсрочки. Например, потерю работы или тяжелую болезнь, а также кризис – как экономический, так и рынка труда. Банк должен быть уверен, что это не ваша прихоть, а объективная необходимость.

Самое простое решение – заемщику предоставляют отсрочку очередного одного или нескольких платежей. Должнику в течение льготного периода придется выплачивать лишь проценты за пользование ссудой. Отсрочка обычно не превышает четырех месяцев. Попробуйте договориться с банком, чтобы он не применял штрафные санкции, которые могут существенно превысить сумму ежемесячного платежа.

К компромиссу прийти можно даже тогда, когда вы не платите уже несколько месяцев. Банк может не потребовать погашения всей суммы долга разом, а предоставить отсрочку, но, правда, иногда при условии, что клиент сразу внесет определенную часть задолженности.

Еще один вариант мирного решения вопроса проблемной задолженности для банка – дать заемщику время, чтобы он вошел в график платежей.

Допустим, вы получили кредит на год, а через три месяца перестали его погашать. Пообещайте банку, что, например, к шестому месяцу срока кредитного договора погасите задолженность, после чего начинайте рассчитываться с банком по первоначальному графику.

Письмо в банк о предоставлении отсрочки

___________________________________

(руководитель банка, наименование банка, адрес)

От: ФИО

Ваш адрес:

Ваш телефон:

Уважаемый (Имя и Отчество)

В соответствии с кредитным договором №______________________ от «_____»___________200__г. (далее – Договор) мне надлежит произвести оплату по Договору в размере ___________ рублей не позднее «___»____________200__г. К сожалению, в силу обстоятельств в данный момент я испытываю временные финансовые затруднения в связи с урезанием заработной платы в 2 раза (увольнением с работы из-за сокращения штата или другие причины).

Я не отказываюсь от выполнения принятых на себя обязательств по Договору, но прошу учесть мое тяжелое финансовое положение и предоставить отсрочку по оплате очередного взноса по кредиту сроком на ___________ месяцев. В свою очередь, мною будут предприняты все необходимые меры по восстановлению моей платежеспособности.

Приложение:

1. Копия справки о заработной плате (или трудовой книжки).

2. Иные документы, подтверждающие обстоятельства, препятствующие исполнению обязательства перед банком.

・・____・・_________200__ года ___________(подпись)_____________________(расшифровка подписи)

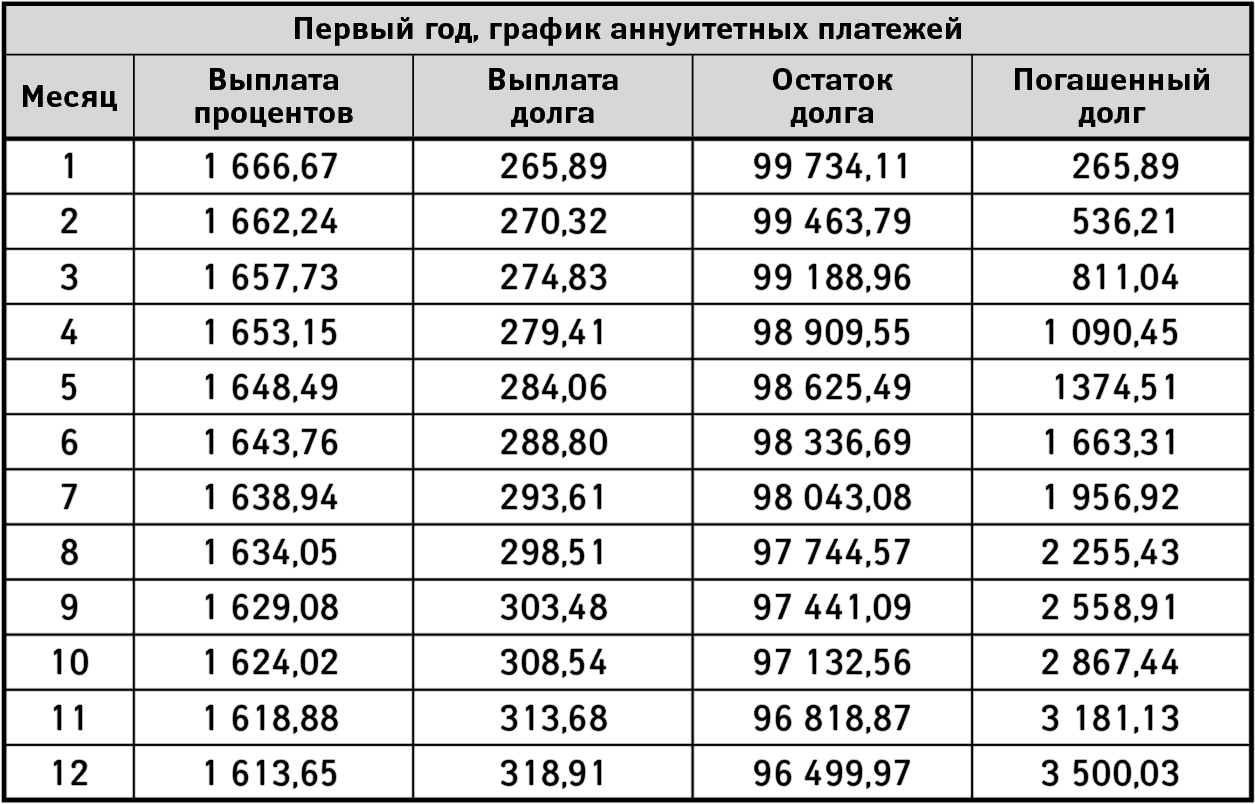

Аннуитетные и дифференцированные платежи – в чем разница?

Основные схемы оплаты любого кредита – платежи. Они бывают аннуитетные и дифференцированные. Аннуитетные – это равные платежи, дифференцированные – это платежи убывающие. При аннуитетной схеме размер платежа не меняется, но с каждым разом доля процентов уменьшается, а доля долга увеличивается. При дифференцированной схеме доля долга не меняется, но проценты уменьшаются. Сравним схему с дифференцированными платежами и аннуитетом, чтобы понять, есть ли разница в отношении уже уплаченных процентов. Возьмем 100 000 руб. на 10 лет под 20 % годовых. Для наглядности и краткости сравним первые 12 месяцев (табл. 1–1, 1–2).

Таблица 1–1

Таблица 1–2

Как видите, при аннуитетной схеме, за первые 12 месяцев должник незначительно уменьшил свой долг, так как большую часть платежа составляют проценты. Получается, что разница существенная. Единственное преимущество аннуитетной схемы – меньший размер платежа, что позволяет взять больший кредит.

Таблица 1–1

Таблица 1–2

Как видите, при аннуитетной схеме, за первые 12 месяцев должник незначительно уменьшил свой долг, так как большую часть платежа составляют проценты. Получается, что разница существенная. Единственное преимущество аннуитетной схемы – меньший размер платежа, что позволяет взять больший кредит.

Жертвенный способ гашения долга – реструктуризация

Жертвенный способ гашения долга, или, как называют его банки, реструктуризация – это изменение сроков кредита, величины процентной ставки или величины долга. То есть допускается как изменение одного условия, так и нескольких. Проще говоря, это отсрочка и рефинансирование, или перекредитование. Итак, рассмотрим рефинансирование кредита. Кредитные договора позволяют обращаться к банкам с предложением о реструктуризации. Но я не советую выбирать этот способ. На первый взгляд рефинансирование – замечательнейшее решение. Вам кажется, что в результате рефинансирования вы улучшаете условия кредита, снижаете размеры ежемесячных платежей, а если у вас несколько кредитов, да еще в нескольких банках, то превращение кучи кредитов в один кредит.

В лучшем случае вы действительно получаете один кредит, возможно, даже добиваетесь меньшего размера платежа. Но дьявол кроется в деталях. Во-первых, истинный размер такого кредита скрыт сроком. Во-вторых, должник забывает, что уплаченные им уже в прошлом проценты не учитываются. В случае аннуитетных платежей это очень заметно. В-третьих, если реструктуризацию проводит тот же банк, который выдал первоначальный кредит, и у вас просрочка, то сумма задолженности будет увеличена на неустойку и целую кучу комиссий.

Рассмотрим несколько примеров. Для простоты примем, что долг гасится равными платежами по аннуитетной схеме (табл. 1–3, 1–4). Дифференциальная схема отличается тем, что ее детали менее заметны, так как платеж каждый месяц уменьшается. Но суть обеих схем одинакова – вы попадаете в кабалу и теряете уже оплаченные проценты.

Таблица 1–3

Разница 288 000–180 000 = 92 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 288 000 + 30 000 = 318 000 руб. А настоящая разница – 92 000 + 30 000 = 122 000 руб.

Разница 288 000–180 000 = 92 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 288 000 + 30 000 = 318 000 руб. А настоящая разница – 92 000 + 30 000 = 122 000 руб.

Разница 432 000–180 000 = 252 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 432 000 + 30 000 = 462 000 руб. А настоящая разница 252 000 + 30 000 = 282 000 руб.

Разница 432 000–180 000 = 252 000. Еще должник «забыл» оплаченные им ранее проценты – 30 000 руб. Реальный размер нового долга получился 432 000 + 30 000 = 462 000 руб. А настоящая разница 252 000 + 30 000 = 282 000 руб.

Таблица 1–4

При рефинансировании кредита с дифференцированными платежами должник, безусловно, теряет меньше. Но это не должно вводить вас в заблуждение. Потери все равно есть. Уже уплаченные вами проценты – это ваши прямые потери.

Они чрезвычайно велики в случае с кредитами на квартиры и дорогие автомобили. Например, у вас аннуитетная схема, и вы целый год платили банку по 1000 долл. ежемесячно, а за год – 12 000 долл. Итого за год проценты составили 10 500 долл., а сам долг уменьшился на 1500 долл.

Дьявольская деталь в том, что при рефинансировании ваши уплаченные банку проценты никто не учитывает. Потому что это плата за деньги. Если изначальный долг был равен 50 000 долл., то при рефинансировании вы получите сумму 48 500 долл., но повторно понесете все те же издержки, что и при первичном оформлении кредита, а это в случае ипотеки несколько тысяч долларов. Допустим, реальный выигрыш в платежах составит около 150 долл. в месяц, но проигрыш в итоговой сумме достигнет 30 000 долл. И опять же вы получите мораторий и штраф на досрочное погашение в большинстве банков.

Не забудьте, что кроме 1500 долл. в счет долга вы заплатили 10 500 долл. А вернее – безвозвратно потеряли. Их можно, конечно, не учитывать. Однако эти деньги были, и вы их платили. Поэтому будьте честными сами с собой, признайте эти денежные потери. Так что реальная плата за рефинансированный кредит – это еще и ваши потерянные деньги.

Что касается рефинансирования в виде смены аннуитетной схемы на дифференциальную, то это имеет смысл только в том случае, если вы в состоянии платить первые платежи. Итак, вы теряете проценты и получаете долг большего размера.

Фактически это выглядит так: вы взяли рубль в долг, должны два рубля, выплатили рубль, заняли еще рубль под процент в один рубль, отдали его сразу, но стали в итоге должны уже три рубля, на руках ни рубля, а уплачено уже два. Если вы теперь знаете, что это скрытая удавка, то вопрос следующий: вам это нужно? Я настойчиво рекомендую выбирать этот способ, только взвесив все за и против. Мое же мнение – никакого рефинансирования!

В лучшем случае вы действительно получаете один кредит, возможно, даже добиваетесь меньшего размера платежа. Но дьявол кроется в деталях. Во-первых, истинный размер такого кредита скрыт сроком. Во-вторых, должник забывает, что уплаченные им уже в прошлом проценты не учитываются. В случае аннуитетных платежей это очень заметно. В-третьих, если реструктуризацию проводит тот же банк, который выдал первоначальный кредит, и у вас просрочка, то сумма задолженности будет увеличена на неустойку и целую кучу комиссий.

Рассмотрим несколько примеров. Для простоты примем, что долг гасится равными платежами по аннуитетной схеме (табл. 1–3, 1–4). Дифференциальная схема отличается тем, что ее детали менее заметны, так как платеж каждый месяц уменьшается. Но суть обеих схем одинакова – вы попадаете в кабалу и теряете уже оплаченные проценты.

Таблица 1–3

Таблица 1–4

При рефинансировании кредита с дифференцированными платежами должник, безусловно, теряет меньше. Но это не должно вводить вас в заблуждение. Потери все равно есть. Уже уплаченные вами проценты – это ваши прямые потери.

Они чрезвычайно велики в случае с кредитами на квартиры и дорогие автомобили. Например, у вас аннуитетная схема, и вы целый год платили банку по 1000 долл. ежемесячно, а за год – 12 000 долл. Итого за год проценты составили 10 500 долл., а сам долг уменьшился на 1500 долл.

Дьявольская деталь в том, что при рефинансировании ваши уплаченные банку проценты никто не учитывает. Потому что это плата за деньги. Если изначальный долг был равен 50 000 долл., то при рефинансировании вы получите сумму 48 500 долл., но повторно понесете все те же издержки, что и при первичном оформлении кредита, а это в случае ипотеки несколько тысяч долларов. Допустим, реальный выигрыш в платежах составит около 150 долл. в месяц, но проигрыш в итоговой сумме достигнет 30 000 долл. И опять же вы получите мораторий и штраф на досрочное погашение в большинстве банков.

Не забудьте, что кроме 1500 долл. в счет долга вы заплатили 10 500 долл. А вернее – безвозвратно потеряли. Их можно, конечно, не учитывать. Однако эти деньги были, и вы их платили. Поэтому будьте честными сами с собой, признайте эти денежные потери. Так что реальная плата за рефинансированный кредит – это еще и ваши потерянные деньги.

Что касается рефинансирования в виде смены аннуитетной схемы на дифференциальную, то это имеет смысл только в том случае, если вы в состоянии платить первые платежи. Итак, вы теряете проценты и получаете долг большего размера.

Фактически это выглядит так: вы взяли рубль в долг, должны два рубля, выплатили рубль, заняли еще рубль под процент в один рубль, отдали его сразу, но стали в итоге должны уже три рубля, на руках ни рубля, а уплачено уже два. Если вы теперь знаете, что это скрытая удавка, то вопрос следующий: вам это нужно? Я настойчиво рекомендую выбирать этот способ, только взвесив все за и против. Мое же мнение – никакого рефинансирования!

Тяжелый способ гашения долга – на примере дифференциальных платежей

Предположим, что у нашего должника не смертельное количество кредитов. Мы уже знаем, что банки при кредитовании используют две основные схемы – аннуитетные и дифференцированные платежи.

Важно, что весь доход банк получает уже в первую половину срока кредитования. При аннуитетной схеме банки выставляют штрафы и мораторий на досрочное погашение. В некоторых банках полностью рассчитаться за потребительский кредит без штрафа можно только по прошествии трех, шести или даже 12 месяцев. А штраф за досрочное погашение некоторые банки устанавливают в процентах от задолженности – 1 %, 2 % либо больше. Другие требуют фиксированную сумму, например не менее 30 000 руб.

Как правило, выплаты сверх установленной суммы денег банк не принимает. А просто списывает по графику погашения каждый месяц достаточную сумму в счет очередного платежа. Поэтому досрочное погашение применимо к аннуитетам только в случае отсутствия или окончания моратория, низких штрафов, возможности досрочного полного погашения либо перерасчета графика.

Таким образом, аннуитет с точки зрения способа, который будет описан далее, – это такой же кредит, как и кредит с дифференциальной схемой. Поэтому для простоты рассмотрим кредиты с дифференциальной схемой оплаты. Итак, что получится, если погашать только один из них, а по другим кредитам платить только проценты?

Платежи состоят из выплат в счет основного долга и процентов. Каждый месяц набегает определенный процент, и если не погашать основной долг, то процент на следующий месяц начисляется в таком же размере. Если оплачивать только процентную часть платежа, то в следующий месяц начисляется точно такая же сумма на неизменившийся остаток вашего долга.

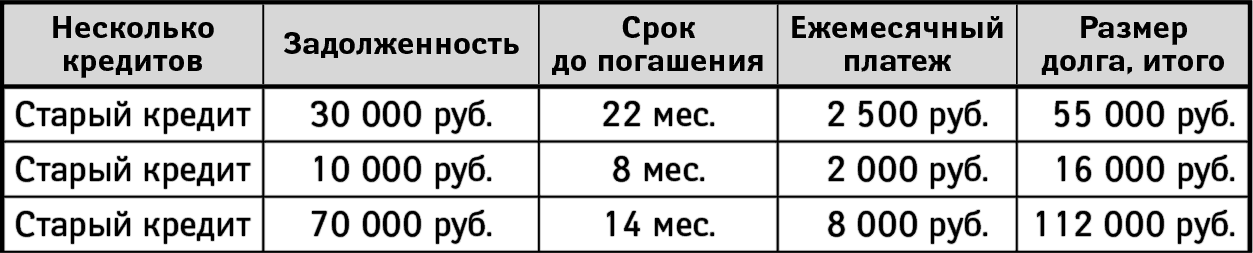

Допустим, у должника три кредита – 12 000 руб., 30 000 руб., 70 000 руб. Если платить все взносы одновременно, то получается:

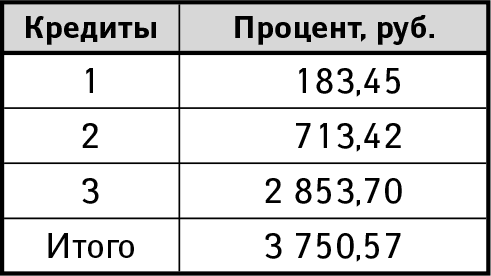

Если платить только проценты одновременно, то получается:

Итого: 12 139,46 руб. – 3 750,57 руб. = 8388,89 руб.

Итак, как эффективнее использовать 8 388,89 рублей?

Просто платить все взносы или как-то иначе? Обычно людям кажется, что правильнее сначала рассчитаться с маленьким кредитом, затем с оставшимся минимальным кредитом и в конце с самым большим. Если мы выбираем минимальный кредит, то 8000 руб. используем для опережающих выплат, а 4000 руб. – для оплаты процентов по другим кредитам. Кому платить из кредиторов и в какой очередности?

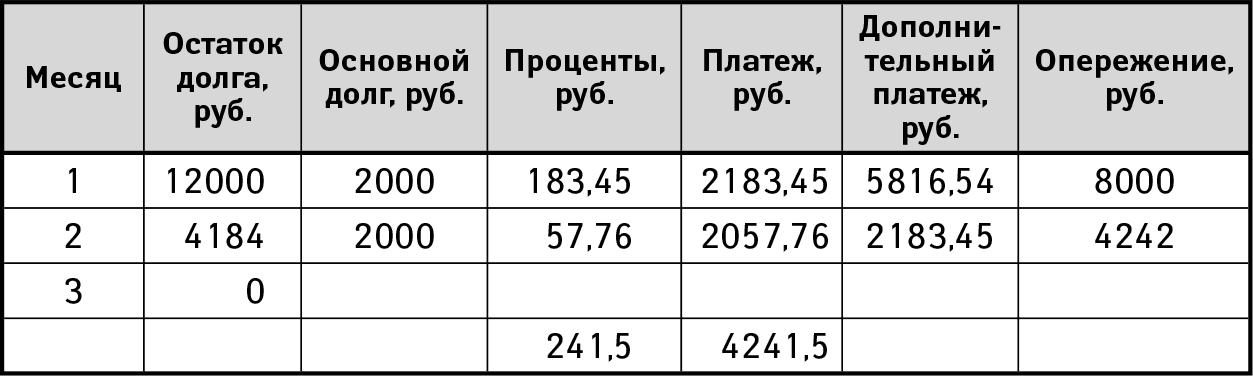

Допустим, мы выбираем кредит по критерию минимальной его суммы. У нас получается, что при ежемесячных платежах в 8000 руб. кредит на 12 000 руб. гасится за два месяца (табл. 1–5, 1–6).

Таблица 1–5. Нормальный график погашения первого кредита

Таблица 1–6. Опережающий график погашения первого кредита

Далее: нам нужно платить проценты по второму кредиту за два месяца два раза по 714 руб. По третьему кредиту два раза по 2854 руб. Это в сумме (714 + 2854 = 3567; 3567 × 2 = 7134) – 7134 руб. На третий месяц выбираем кредит на 1 год на сумму 30 000 руб. Кредит гасится за четыре месяца (табл. 1–7, 1–8).

Таблица 1–7. Нормальный график погашения второго кредита

Таблица 1–8. Опережающий график погашения второго кредита

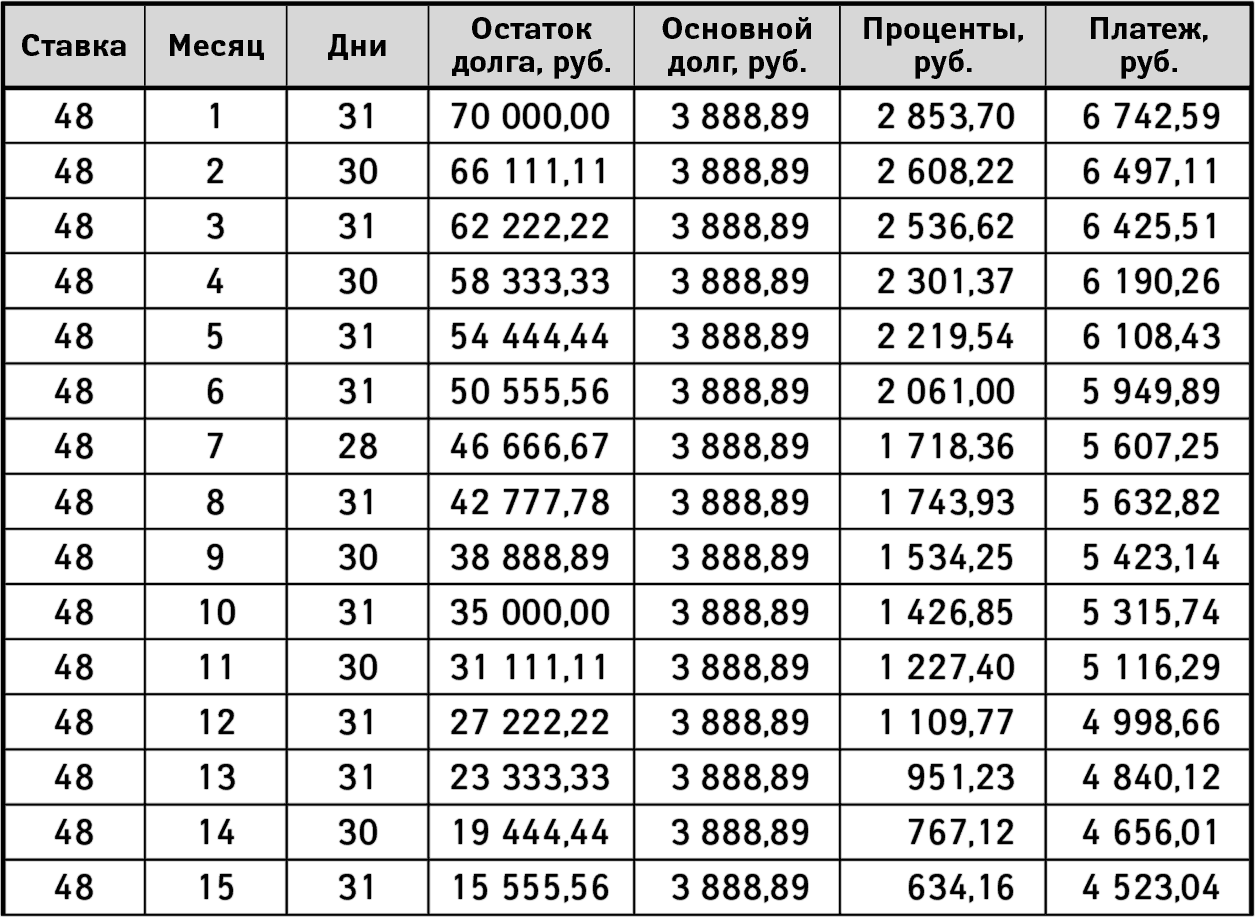

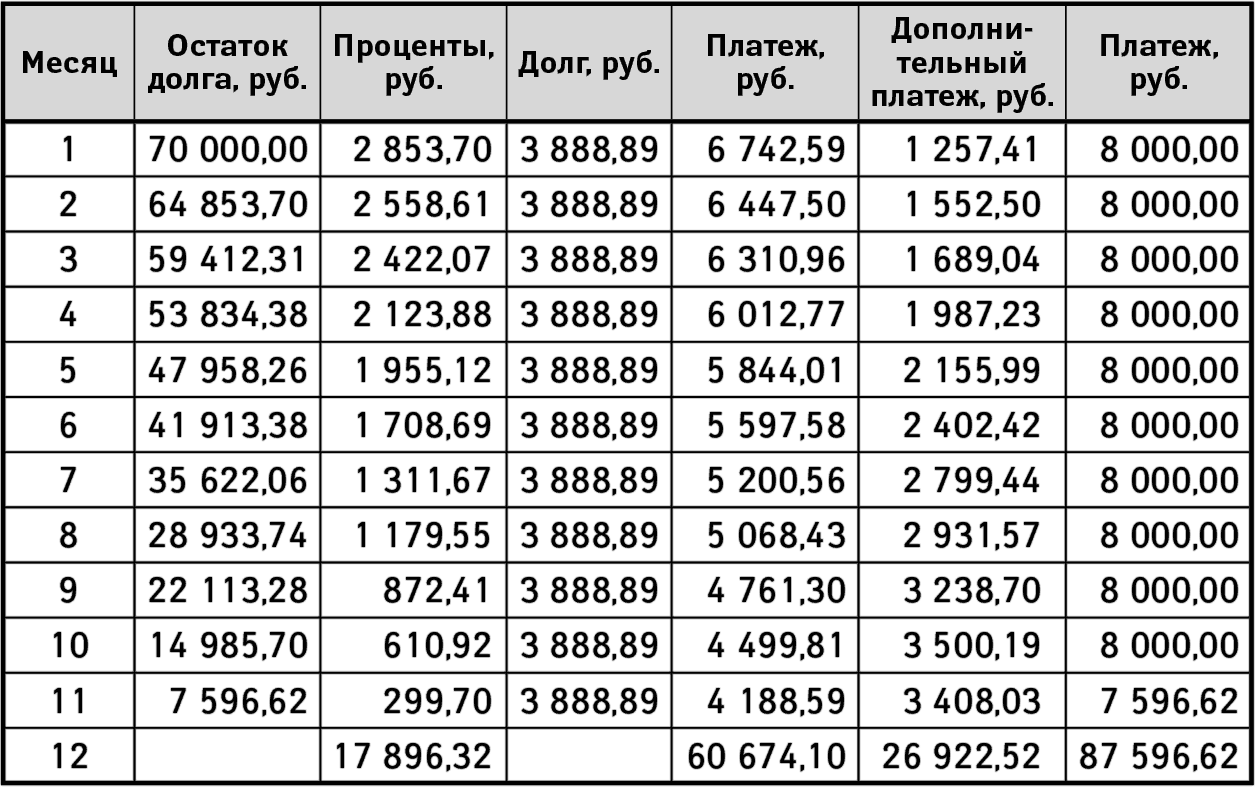

По третьему кредиту мы платим четыре раза по 2854 руб. Это в сумме 11 416 руб. И наконец гасится кредит на 70 000 руб. на 18 месяцев. Гашение происходит за 11 месяцев.

Формула процентной части платежа:

Таблица 1–9. Нормальный график погашения третьего кредита

Таблица 1-10. Опережающий график погашения третьего кредита

Итак, по графику с опережением вместо 18 месяцев на оплату кредита ушло 11. Вместо 96 630 руб. мы отдали 87 597 руб. Как видим, выйдя за 14 месяцев из долгов, вместо 143 785 руб. мы отдали 131 588 руб. На первый взгляд мы выиграли, но с платой по процентам (18 550 руб.) общая сумма составила 150 138 руб., что, несомненно, больше чем 143 785 руб. Так что нам эта модель не подходит.

Попробуем по-другому – выберем для гашения максимальный кредит, тогда для оплаты процентов по другим кредитам понадобится 184 и 714, т. е. 898 руб. Тогда как для опережающего погашения можно использовать 11 000 руб. (табл. 1-11, 1-12).

Получается, что при ежемесячных платежах в 11 000 руб. кредит на 70 000 руб. гасится за 8 месяцев вместо 18 месяцев. Вместо 96 629,41 руб. вы платите 82 500,00 руб. Все 8 месяцев платим 898 руб. по процентам за два других кредита. Это 7184 руб.

Таблица 1-11. Нормальный график погашения первого (максимального по величине) кредита

Таблица 1-12. Опережающий график погашения первого (максимального по величине) кредита

Важно, что весь доход банк получает уже в первую половину срока кредитования. При аннуитетной схеме банки выставляют штрафы и мораторий на досрочное погашение. В некоторых банках полностью рассчитаться за потребительский кредит без штрафа можно только по прошествии трех, шести или даже 12 месяцев. А штраф за досрочное погашение некоторые банки устанавливают в процентах от задолженности – 1 %, 2 % либо больше. Другие требуют фиксированную сумму, например не менее 30 000 руб.

Как правило, выплаты сверх установленной суммы денег банк не принимает. А просто списывает по графику погашения каждый месяц достаточную сумму в счет очередного платежа. Поэтому досрочное погашение применимо к аннуитетам только в случае отсутствия или окончания моратория, низких штрафов, возможности досрочного полного погашения либо перерасчета графика.

Таким образом, аннуитет с точки зрения способа, который будет описан далее, – это такой же кредит, как и кредит с дифференциальной схемой. Поэтому для простоты рассмотрим кредиты с дифференциальной схемой оплаты. Итак, что получится, если погашать только один из них, а по другим кредитам платить только проценты?

Платежи состоят из выплат в счет основного долга и процентов. Каждый месяц набегает определенный процент, и если не погашать основной долг, то процент на следующий месяц начисляется в таком же размере. Если оплачивать только процентную часть платежа, то в следующий месяц начисляется точно такая же сумма на неизменившийся остаток вашего долга.

Допустим, у должника три кредита – 12 000 руб., 30 000 руб., 70 000 руб. Если платить все взносы одновременно, то получается:

Если платить только проценты одновременно, то получается:

Итого: 12 139,46 руб. – 3 750,57 руб. = 8388,89 руб.

Итак, как эффективнее использовать 8 388,89 рублей?

Просто платить все взносы или как-то иначе? Обычно людям кажется, что правильнее сначала рассчитаться с маленьким кредитом, затем с оставшимся минимальным кредитом и в конце с самым большим. Если мы выбираем минимальный кредит, то 8000 руб. используем для опережающих выплат, а 4000 руб. – для оплаты процентов по другим кредитам. Кому платить из кредиторов и в какой очередности?

Допустим, мы выбираем кредит по критерию минимальной его суммы. У нас получается, что при ежемесячных платежах в 8000 руб. кредит на 12 000 руб. гасится за два месяца (табл. 1–5, 1–6).

Таблица 1–5. Нормальный график погашения первого кредита

Таблица 1–6. Опережающий график погашения первого кредита

Далее: нам нужно платить проценты по второму кредиту за два месяца два раза по 714 руб. По третьему кредиту два раза по 2854 руб. Это в сумме (714 + 2854 = 3567; 3567 × 2 = 7134) – 7134 руб. На третий месяц выбираем кредит на 1 год на сумму 30 000 руб. Кредит гасится за четыре месяца (табл. 1–7, 1–8).

Таблица 1–7. Нормальный график погашения второго кредита

Таблица 1–8. Опережающий график погашения второго кредита

По третьему кредиту мы платим четыре раза по 2854 руб. Это в сумме 11 416 руб. И наконец гасится кредит на 70 000 руб. на 18 месяцев. Гашение происходит за 11 месяцев.

Формула процентной части платежа:

Общий платеж состоит из процентной части и части основного долга (табл. 1–9, 1-10)Платеж = (Остаток × Процентная ставка) ÷ (100 × Дней в месяце ÷ дней в году)

Таблица 1–9. Нормальный график погашения третьего кредита

Таблица 1-10. Опережающий график погашения третьего кредита

Итак, по графику с опережением вместо 18 месяцев на оплату кредита ушло 11. Вместо 96 630 руб. мы отдали 87 597 руб. Как видим, выйдя за 14 месяцев из долгов, вместо 143 785 руб. мы отдали 131 588 руб. На первый взгляд мы выиграли, но с платой по процентам (18 550 руб.) общая сумма составила 150 138 руб., что, несомненно, больше чем 143 785 руб. Так что нам эта модель не подходит.

Попробуем по-другому – выберем для гашения максимальный кредит, тогда для оплаты процентов по другим кредитам понадобится 184 и 714, т. е. 898 руб. Тогда как для опережающего погашения можно использовать 11 000 руб. (табл. 1-11, 1-12).

Получается, что при ежемесячных платежах в 11 000 руб. кредит на 70 000 руб. гасится за 8 месяцев вместо 18 месяцев. Вместо 96 629,41 руб. вы платите 82 500,00 руб. Все 8 месяцев платим 898 руб. по процентам за два других кредита. Это 7184 руб.

Таблица 1-11. Нормальный график погашения первого (максимального по величине) кредита

Таблица 1-12. Опережающий график погашения первого (максимального по величине) кредита