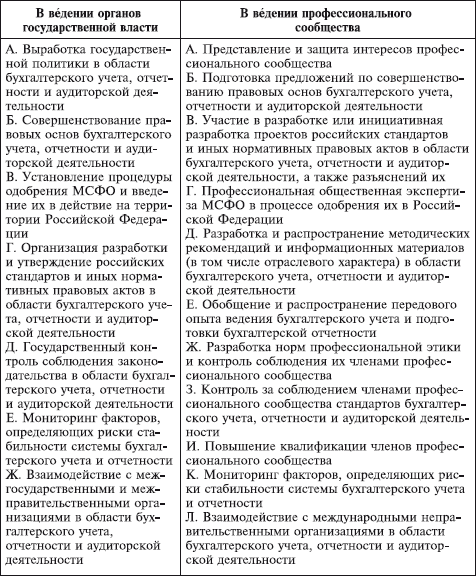

В 2003 г. в рамках административной реформы был проведен мониторинг функций органов государственной власти, в том числе Минфина России. В октябре 2003 г. Правительство РФ приняло решение о передаче части функций Минфина России в области регулирования бухгалтерского учета профессиональным объединениям. Идеи административной реформы нашли отражение в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (одобрена приказом Минфина России от 1 июля 2004 г. № 180). В будущем предполагается разделить полномочия органов государственной власти и профессионального сообщества в области регулирования бухгалтерского учета (см. табл. 3.1).

Таблица 3.1

Функции по регулированию бухгалтерского учета в соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу

Функции регулирования бухгалтерского учета могут осуществлять авторитетные и признанные бухгалтерским сообществом объединения.

Функции регулирования бухгалтерского учета могут осуществлять авторитетные и признанные бухгалтерским сообществом объединения.

Общественные объединения аудиторов современной России.

Первые общественные объединения аудиторов ведут свою историю с начала 90-х годов XX в., времени, когда активизировался процесс создания совместных предприятий, коммерческих банков и акционерных обществ.

Начало современной аудиторской деятельности было положено рядом нормативно-правовых актов. В 1987 г. (13 января) Совет министров СССР издал два постановления, регулирующих порядок создания и деятельности на территории СССР совместных предприятий (СП).[5] Эти документы предусматривали обязательную проверку финансово-хозяйственной и коммерческой деятельности СП в целях определения правильности налогообложения. Осуществление проверки возлагалось на «советскую хозрасчетную аудиторскую организацию».

В том же году было учреждено акционерное общество по оказанию аудиторских и консультационных услуг «Инаудит». Председателем Совета директоров Общества был избран Станислав Михайлович Борисов. Совет Министров наделил АО «Инаудит» широкими правами, в том числе по проверке бухгалтерских книг, отчетов, планов, смет и других документов СП, проверке наличия у них денежных сумм и ценных бумаг, наличия и правильности расходования материальных ценностей. Аудиторская компания имела возможность получать от учреждений Госбанка СССР и других кредитных учреждений необходимые сведения, справки, копии документов, связанные с операциями соответствующих предприятий и организаций, данные состоянии счетов и оборотов по ним; о состоянии кредитов; требовать от других учреждений и организаций отчетность и иную документацию в согласованных объемах.

Через два с половиной года, в июле 1990 г., в СССР появилась еще одна аудиторская фирма – ООО «Мосаудит». Ее учредителями стали АО «Инаудит» и Коммерческое бюро по международным расчетам исполкома Моссовета. Генеральным директором новой компании стал Алексей Леопольдович Руф. В 1991 г. он вместе с 53 сотрудниками «Мосаудита» создал одну из первых частных аудиторских фирм – акционерное общество закрытого типа «Руфаудит».

В начале 90-х годов XX в. независимый аудит еще только получал законодательное признание. Сначала он был введен в банковской сфере. Закон РФ «О Центральном банке РСФСР (Банке России)» (от 2 декабря1990 г. № 394-1) дал право Центральному банку поручать проведение проверок операций банков аудиторским организациям. Одновременно был утвержден Закон РФ «О банках и банковской деятельности в Российской Федерации» (от 2 декабря1990 г. № 395-1), согласно которому ежегодная проверка деятельности коммерческих банков аудиторскими организациями стала обязательной. В декабре 1990 г. вышел еще один важный для развития отечественного аудита нормативный документ – «Положение об акционерных обществах» (утвержден постановлением Совмина РСФСР от 25 декабря 1990 г. № 601). Годовой отчет акционерного общества с этого момента должен был представляться собранию акционеров проверенным и подтвержденным аудиторской организацией.

В период с 1991 по 1993 г. был издан ряд законодательных актов и нормативных документов, устанавливающих обязательный аудит для компаний с иностранными инвестициями, страховых обществ и инвестиционных фондов. Следует также отметить, что в 1992 г. норма об обязательном аудите получила отражение в Положении о бухгалтерском учете и отчетности в Российской Федерации (утверждено приказом Минфина России от 20 марта 1992 г. № 10). Достоверность публикуемой отчетности (она стала открытой для заинтересованных пользователей) требовалось подтверждать независимой аудиторской организации.

Указанные документы очертили сферу деятельности аудиторских компаний, сформировали спрос на аудиторские услуги. В России появилось множество отечественных и зарубежных аудиторских фирм, причем не только в Москве и Санкт-Петербурге, но и в других городах. К концу 1991 г. их было около 800. В то же время права, обязанности и ответственность аудиторов оставались неопределенными, не было единых правил их лицензирования и аттестации, не предусматривались санкции для аудиторов и аудиторских фирм, допускающих ошибки, просчеты и небрежность в работе. Потребность в регулировании новой профессии, т. е. определении ее статуса и разработке стандартов, стала очевидной. Нужно отметить, что первые шаги по нормативному определению аудиторской деятельности были сделаны еще в советский период, но они не имели успеха. Федеральный закон «Об аудиторской деятельности» был принят лишь в 2001 г. (№ 119-ФЗ от 7 августа 2001 г.). Установленная им система регулирования аудиторской деятельности допускает создание аккредитованных профессиональных аудиторских объединений: саморегулируемых объединений аудиторов, индивидуальных аудиторов и аудиторских организаций. Их цель – обеспечивать условия аудиторской деятельности и защищать интересы своих членов.

Одно из первых современных общественных объединений аудиторов было создано по инициативе компании «Руфаудит». Им стала Российская коллегия аудиторов (РКА). Учредительное собрание Коллегии состоялось 17 июня 1992 г. В нем приняли участие представители аудиторских фирм из 46 городов России. Был избран Совет РКА, куда вошли представители 17 компаний из числа учредителей Коллегии. Председателем Совета стал Алексей Лепольдович Руф. Президентом РКА собрание избрало Александра Леопольдовича Руфа.

В настоящее время РКА является саморегулируемым аудиторским объединением, аккредитованным при Минфине России.

В конце 90-х годов XX в. получило развитие сотрудничество Российской коллегии аудиторов с профессиональными объединениями аудиторов стран СНГ. В 1997 г. РКА передала им свои аудиторские стандарты в виде «Рекомендаций по составлению национальных стандартов аудита». В дальнейшем они были использованы при разработке национальных стандартов аудиторской деятельности Украины, Белоруссии, Казахстана, Киргизии, Армении, Грузии, Азербайджана и Узбекистана. Продолжением этой работы стало создание Международной региональной федерации бухгалтеров и аудиторов «Евразия» (МРФБА «Евразия»). Собрание Организационного комитета нового международного объединения состоялось 19 марта 1999 г. в Исполнительной дирекции РКА. Через три месяца в Киеве было созвано Учредительное собрание и первая Генеральная ассамблея МРФБА. Приоритетным направлением в деятельности Федерации стала всесторонняя поддержка национальных организаций бухгалтеров и аудиторов и содействие им. В настоящее время МРФБА «Евразия» объединяет 17 профессиональных организаций бухгалтеров и аудиторов из девяти стран СНГ.

Еще одно объединение аудиторов – аудиторская палата России (АПР) – было основано в январе 1995 г. По уставу АПР является саморегулируемой некоммерческой организацией, объединяющей индивидуальных аудиторов, аудиторские организации и иные организации и специалистов, содействующих развитию аудита и аудиторских услуг. Она является одним из аккредитованных при Минфине России профессиональных аудиторских объединений.

В 2000 г. к действующим аудиторским объединениям присоединилось некоммерческое партнерство «Институт профессиональных аудиторов (ИПАР)». Институт профессиональных аудиторов аккредитован при Минфине России как одно из саморегулируемых аудиторских объединений.

www.iasb.org) (International Accounting Standards Board – IASB). Совет по международным стандартам финансовой отчетности (СМСФО) является независимой организацией, разрабатывающей стандарты финансовой отчетности общего назначения для компаний, относящихся к негосударственному сектору экономики. Цель МСФО – гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности во всем мире.

Таблица 3.1

Функции по регулированию бухгалтерского учета в соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу

Общественные объединения аудиторов современной России.

Первые общественные объединения аудиторов ведут свою историю с начала 90-х годов XX в., времени, когда активизировался процесс создания совместных предприятий, коммерческих банков и акционерных обществ.

Начало современной аудиторской деятельности было положено рядом нормативно-правовых актов. В 1987 г. (13 января) Совет министров СССР издал два постановления, регулирующих порядок создания и деятельности на территории СССР совместных предприятий (СП).[5] Эти документы предусматривали обязательную проверку финансово-хозяйственной и коммерческой деятельности СП в целях определения правильности налогообложения. Осуществление проверки возлагалось на «советскую хозрасчетную аудиторскую организацию».

В том же году было учреждено акционерное общество по оказанию аудиторских и консультационных услуг «Инаудит». Председателем Совета директоров Общества был избран Станислав Михайлович Борисов. Совет Министров наделил АО «Инаудит» широкими правами, в том числе по проверке бухгалтерских книг, отчетов, планов, смет и других документов СП, проверке наличия у них денежных сумм и ценных бумаг, наличия и правильности расходования материальных ценностей. Аудиторская компания имела возможность получать от учреждений Госбанка СССР и других кредитных учреждений необходимые сведения, справки, копии документов, связанные с операциями соответствующих предприятий и организаций, данные состоянии счетов и оборотов по ним; о состоянии кредитов; требовать от других учреждений и организаций отчетность и иную документацию в согласованных объемах.

Через два с половиной года, в июле 1990 г., в СССР появилась еще одна аудиторская фирма – ООО «Мосаудит». Ее учредителями стали АО «Инаудит» и Коммерческое бюро по международным расчетам исполкома Моссовета. Генеральным директором новой компании стал Алексей Леопольдович Руф. В 1991 г. он вместе с 53 сотрудниками «Мосаудита» создал одну из первых частных аудиторских фирм – акционерное общество закрытого типа «Руфаудит».

В начале 90-х годов XX в. независимый аудит еще только получал законодательное признание. Сначала он был введен в банковской сфере. Закон РФ «О Центральном банке РСФСР (Банке России)» (от 2 декабря1990 г. № 394-1) дал право Центральному банку поручать проведение проверок операций банков аудиторским организациям. Одновременно был утвержден Закон РФ «О банках и банковской деятельности в Российской Федерации» (от 2 декабря1990 г. № 395-1), согласно которому ежегодная проверка деятельности коммерческих банков аудиторскими организациями стала обязательной. В декабре 1990 г. вышел еще один важный для развития отечественного аудита нормативный документ – «Положение об акционерных обществах» (утвержден постановлением Совмина РСФСР от 25 декабря 1990 г. № 601). Годовой отчет акционерного общества с этого момента должен был представляться собранию акционеров проверенным и подтвержденным аудиторской организацией.

В период с 1991 по 1993 г. был издан ряд законодательных актов и нормативных документов, устанавливающих обязательный аудит для компаний с иностранными инвестициями, страховых обществ и инвестиционных фондов. Следует также отметить, что в 1992 г. норма об обязательном аудите получила отражение в Положении о бухгалтерском учете и отчетности в Российской Федерации (утверждено приказом Минфина России от 20 марта 1992 г. № 10). Достоверность публикуемой отчетности (она стала открытой для заинтересованных пользователей) требовалось подтверждать независимой аудиторской организации.

Указанные документы очертили сферу деятельности аудиторских компаний, сформировали спрос на аудиторские услуги. В России появилось множество отечественных и зарубежных аудиторских фирм, причем не только в Москве и Санкт-Петербурге, но и в других городах. К концу 1991 г. их было около 800. В то же время права, обязанности и ответственность аудиторов оставались неопределенными, не было единых правил их лицензирования и аттестации, не предусматривались санкции для аудиторов и аудиторских фирм, допускающих ошибки, просчеты и небрежность в работе. Потребность в регулировании новой профессии, т. е. определении ее статуса и разработке стандартов, стала очевидной. Нужно отметить, что первые шаги по нормативному определению аудиторской деятельности были сделаны еще в советский период, но они не имели успеха. Федеральный закон «Об аудиторской деятельности» был принят лишь в 2001 г. (№ 119-ФЗ от 7 августа 2001 г.). Установленная им система регулирования аудиторской деятельности допускает создание аккредитованных профессиональных аудиторских объединений: саморегулируемых объединений аудиторов, индивидуальных аудиторов и аудиторских организаций. Их цель – обеспечивать условия аудиторской деятельности и защищать интересы своих членов.

Одно из первых современных общественных объединений аудиторов было создано по инициативе компании «Руфаудит». Им стала Российская коллегия аудиторов (РКА). Учредительное собрание Коллегии состоялось 17 июня 1992 г. В нем приняли участие представители аудиторских фирм из 46 городов России. Был избран Совет РКА, куда вошли представители 17 компаний из числа учредителей Коллегии. Председателем Совета стал Алексей Лепольдович Руф. Президентом РКА собрание избрало Александра Леопольдовича Руфа.

В настоящее время РКА является саморегулируемым аудиторским объединением, аккредитованным при Минфине России.

В конце 90-х годов XX в. получило развитие сотрудничество Российской коллегии аудиторов с профессиональными объединениями аудиторов стран СНГ. В 1997 г. РКА передала им свои аудиторские стандарты в виде «Рекомендаций по составлению национальных стандартов аудита». В дальнейшем они были использованы при разработке национальных стандартов аудиторской деятельности Украины, Белоруссии, Казахстана, Киргизии, Армении, Грузии, Азербайджана и Узбекистана. Продолжением этой работы стало создание Международной региональной федерации бухгалтеров и аудиторов «Евразия» (МРФБА «Евразия»). Собрание Организационного комитета нового международного объединения состоялось 19 марта 1999 г. в Исполнительной дирекции РКА. Через три месяца в Киеве было созвано Учредительное собрание и первая Генеральная ассамблея МРФБА. Приоритетным направлением в деятельности Федерации стала всесторонняя поддержка национальных организаций бухгалтеров и аудиторов и содействие им. В настоящее время МРФБА «Евразия» объединяет 17 профессиональных организаций бухгалтеров и аудиторов из девяти стран СНГ.

Еще одно объединение аудиторов – аудиторская палата России (АПР) – было основано в январе 1995 г. По уставу АПР является саморегулируемой некоммерческой организацией, объединяющей индивидуальных аудиторов, аудиторские организации и иные организации и специалистов, содействующих развитию аудита и аудиторских услуг. Она является одним из аккредитованных при Минфине России профессиональных аудиторских объединений.

В 2000 г. к действующим аудиторским объединениям присоединилось некоммерческое партнерство «Институт профессиональных аудиторов (ИПАР)». Институт профессиональных аудиторов аккредитован при Минфине России как одно из саморегулируемых аудиторских объединений.

www.iasb.org) (International Accounting Standards Board – IASB). Совет по международным стандартам финансовой отчетности (СМСФО) является независимой организацией, разрабатывающей стандарты финансовой отчетности общего назначения для компаний, относящихся к негосударственному сектору экономики. Цель МСФО – гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности во всем мире.

Комитет по МСФО был создан в 1973 г. соглашением профессиональных бухгалтерских организаций из Австралии, Великобритании, Канады, Франции, Германии, Японии, Мексики, Нидерландов и Соединенных Штатов Америки. С 1983 г. членами Комитета по МСФО стали все профессиональные бухгалтерские организации – члены Международной федерации бухгалтеров (IFAC).

В 2000 г. комиссия по Ценным бумагам и биржам США (SEC) провела анализ основных стандартов и опубликовала в феврале 2000 г. обзор, который дал начало процессу с конвергенции общепринятых принципов бухгалтерского учета США (US GAAP) с МФСО.

В 2001 г. в результате реорганизации Комитета по МФСО был образован Совет по международным стандартам финансовой отчетности. СМСФО занимается подготовкой и изданием МСФО, подготовкой и публикацией проектов стандартов, установлением порядка рассмотрения комментариев, полученных по опубликованным для обсуждения проектам стандартов, публикацией основ для выработки заключений.

Главная задача СМСФО заключается в создании условий для составления и публикации прозрачной и общепонятной финансовой отчетности, способствующих стабилизации рыночных отношений.

Стандарты IASB носят рекомендательный характер (не являются обязательными). Согласно требованиям законодательного регулирования Евросоюза все европейские зарегистрированные компании обязаны готовить консолидированную отчетность по МСФО с 1 января 2005 г. При представлении бухгалтерской отчетности, составленной по стандартам, отличающимся от МСФО, все случаи несоблюдения МСФО должны раскрываться отдельно.

Управляющим органом СМСФО является Институт попечителей МСФО. Попечители (или доверительные управляющие) назначают членов СМСФО, Постоянного комитета по интерпретациям (КИМФО – IFRIC) и Консультативного совета по стандартам (КСС – SAC). Попечители также контролируют эффективность работы СМСФО, изыскивают финансирование, утверждают бюджет СМСФО и вносят изменения в его устав.

В 2006 г. СМСФО принял решение, которое было продиктовано стремлением помочь компаниям по всему миру перейти на МСФО, облегчить учетный процесс. Все новые стандарты (или вносимые изменения в уже существующие) не будут обязательными к использованию до 2009 г. Это время понадобится СМСФО для работы над устранением всех существующих разночтений с US GAAP и завершения конвергенции. Компании могут добровольно применять новые стандарты или дополнения к ним в ходе подготовки своей отчетности до истечения установленного срока.

Конец бесплатного ознакомительного фрагмента