Страница:

Новикова Надежда Александровна, Орлова Надежда Викторовна

100 Вопросов о кредите

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

РАЗДЕЛ I.

ЧТО ТАКОЕ КРЕДИТ?

1. Необходим ли нам кредит?

Что мы понимаем под словом «кредит»?

Слово кредит происходит от латинского «creditum» – ссуда, долг, доверие. Кредит – это разновидность экономической сделки, договор между юридическими и/или физическими лицами о займе или ссуде. Кредитор предоставляет заемщику деньги или имущество на определенный срок с условием возврата эквивалентной стоимости и, как правило, с оплатой этой услуги в виде процента.

В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой.

В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой.

Для чего нужен кредит?

Благодаря кредиту можно:

1) сократить время на удовлетворение хозяйственных и личных потребностей;

2) получить возможность приобрести дорогие вещи, предметы, ценности;

3) увеличить ресурсы предприятия, расширить хозяйство, ускорить достижение производственных целей;

4) кредит могут использовать предприятия всех форм собственности, а также государство, правительство и отдельные граждане.

Кредит представляет собой форму движения ссудного капитала. При помощи кредита свободные денежные средства граждан, предприятий и государства аккумулируются, превращаются в ссудный капитал, который за плату предоставляется во временное пользование.

Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются свободные денежные средства, на других возникает потребность в них.

С помощью кредита облегчается процесс перелива капитала из одной отрасли в другую. Ссудный капитал перераспределяется между отраслями с учетом состояния рынка в те сферы, которые обеспечивают получение наиболее высокой прибыли и являются приоритетными с точки зрения общенациональных интересов государства.

Кредит оказывает влияние на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходят более быстро процесс превращения прибыли в дополнительные производственные фонды.

1) сократить время на удовлетворение хозяйственных и личных потребностей;

2) получить возможность приобрести дорогие вещи, предметы, ценности;

3) увеличить ресурсы предприятия, расширить хозяйство, ускорить достижение производственных целей;

4) кредит могут использовать предприятия всех форм собственности, а также государство, правительство и отдельные граждане.

Кредит представляет собой форму движения ссудного капитала. При помощи кредита свободные денежные средства граждан, предприятий и государства аккумулируются, превращаются в ссудный капитал, который за плату предоставляется во временное пользование.

Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются свободные денежные средства, на других возникает потребность в них.

С помощью кредита облегчается процесс перелива капитала из одной отрасли в другую. Ссудный капитал перераспределяется между отраслями с учетом состояния рынка в те сферы, которые обеспечивают получение наиболее высокой прибыли и являются приоритетными с точки зрения общенациональных интересов государства.

Кредит оказывает влияние на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходят более быстро процесс превращения прибыли в дополнительные производственные фонды.

Как происходит кругооборот капитала?

Кредит возникает не в сфере производства продуктов, а в сфере обмена. Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступает кругооборот и оборот средств (капитала).

На первой стадии денежная форма переходит в производительную: за счет денежных средств приобретаются средства производства.

На второй стадии создается готовый продукт или товар. Производительная форма переходит в товарную; к стоимости средств производства здесь присоединяется вновь созданная стоимость.

На третьей стадии реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму с некоторым приращением в виде чистого дохода.

Денежные средства, полученные после реализации продукции, вновь расходуются: приобретаются новые средства производства, сырье и материалы, выплачивается заработная плата. Происходит постоянный кругооборот капитала.

В процессе кругооборота и оборота капитала образуются приливы и отливы денежных средств, колебания потребности в ресурсах и источниках ее покрытия.

На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит.

На первой стадии денежная форма переходит в производительную: за счет денежных средств приобретаются средства производства.

На второй стадии создается готовый продукт или товар. Производительная форма переходит в товарную; к стоимости средств производства здесь присоединяется вновь созданная стоимость.

На третьей стадии реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму с некоторым приращением в виде чистого дохода.

Денежные средства, полученные после реализации продукции, вновь расходуются: приобретаются новые средства производства, сырье и материалы, выплачивается заработная плата. Происходит постоянный кругооборот капитала.

В процессе кругооборота и оборота капитала образуются приливы и отливы денежных средств, колебания потребности в ресурсах и источниках ее покрытия.

На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит.

Что является источниками ссудного капитала?

Источниками ссудного капитала являются:

1) высвобождающиеся из кругооборота денежные средства:

– средства, предназначенные для восстановления основного капитала (т.е. амортизационный фонд);

– часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, материалов;

– капитал, временно свободный в период между поступлением денежных средств от реализации товаров и выплатой заработной платы;

2) денежные доход и накопления личного сектора;

3) денежные накопления государства, размеры которых определяются масштабами государственной собственности к доле валового национального продукта.

Вместе с тем кругооборот и оборот капитала еще не в полной мере объясняет объективную необходимость кредита. Неравномерность кругооборота и оборота лишь характеризует факт высвобождения средств в одном звене и наличия потребности в них на другом участке; в кругообороте и обороте, следовательно, заложена возможность возникновения кредитных отношений.

Для того чтобы возможность кредита стала реальностью, нужны определенные условия:

1) участники кредитной сделки – кредитор и заемщик – должны выступать как юридически самостоятельные субъекты;

2) кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика.

Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами.

Банки обязаны проанализировать возможности выдачи ссуды заемщику, определять его реальную кредитоспособность в соответствии с требованиями возврата средств и содержанием кредитного договора.

1) высвобождающиеся из кругооборота денежные средства:

– средства, предназначенные для восстановления основного капитала (т.е. амортизационный фонд);

– часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, материалов;

– капитал, временно свободный в период между поступлением денежных средств от реализации товаров и выплатой заработной платы;

2) денежные доход и накопления личного сектора;

3) денежные накопления государства, размеры которых определяются масштабами государственной собственности к доле валового национального продукта.

Вместе с тем кругооборот и оборот капитала еще не в полной мере объясняет объективную необходимость кредита. Неравномерность кругооборота и оборота лишь характеризует факт высвобождения средств в одном звене и наличия потребности в них на другом участке; в кругообороте и обороте, следовательно, заложена возможность возникновения кредитных отношений.

Для того чтобы возможность кредита стала реальностью, нужны определенные условия:

1) участники кредитной сделки – кредитор и заемщик – должны выступать как юридически самостоятельные субъекты;

2) кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика.

Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами.

Банки обязаны проанализировать возможности выдачи ссуды заемщику, определять его реальную кредитоспособность в соответствии с требованиями возврата средств и содержанием кредитного договора.

Какова роль кредита?

Кредит в современном денежном обращении играет огромную роль, безналичные деньги все более вытесняют наличные. Именно на кредите основано функционирование экономики стран и их денежное обращение, и именно он является фактором ускорения оборота денежных средств, перераспределяемых в народном хозяйстве. При помощи кредита свободные денежные капиталы и доходы предприятия, личного сектора, государства аккумулируются и тем самым происходит превращение этих денежных средств в ссудный капитал.

Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между различными отраслями хозяйства, направляется в те сферы, где ощущается нехватка свободных денежных средств. Тем самым компенсируется недостаток капитала в одной отрасли и обеспечивается более эффективное использование денежных средств, что обеспечивает большую прибыль.

Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между различными отраслями хозяйства, направляется в те сферы, где ощущается нехватка свободных денежных средств. Тем самым компенсируется недостаток капитала в одной отрасли и обеспечивается более эффективное использование денежных средств, что обеспечивает большую прибыль.

В чем сущность кредита?

Кредит представляет собой определенный вид общественных отношений, связанных с движением стоимости в денежной форме. Если говорить проще, то это движение предполагает передачу денежных средств (ссуды) на время, причем за ссудополучателем сохраняется право собственности.

Кредитные отношения отличаются от денежных:

– составом участников. Если в денежных отношениях участвуют продавец и покупатель, при этом стоимость в товарной форме переходит в денежную, то в кредитных отношениях действуют кредитор и заемщик, между которыми возникают отношения по поводу движения и возврата стоимости;

– функциями. Деньги выполняют функции: меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег. Кредит выполняет функции: перераспределительную, замещение реальных денег кредитными;

– участием денег и кредита в самом процессе отсрочки платежей. Деньги при платежах в рассрочку проявляют свою суть в момент оплаты обязательств, т.е. на втором этапе, тогда как кредит как экономическая категория – на самом этапе отсрочки.

Определяя сущность кредита, следует различать три элемента:

– субъект;

– объект;

– ссудный процент.

Субъекты кредитных отношений. Их два:

1) кредитор, который предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные средства. Их источником могут стать собственные накопления и заемные средства, полученные от других хозяйствующих субъектов;

2) заемщик, который получает ссуду и обязуется ее возвратить к оговоренному сроку. Заемщик не является собственником ссуженного капитала, он лишь временный его владелец. Он использует ссуду чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент.

Объект кредитных отношений. Это ссуженная стоимость.

Ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой. Ссудный капитал – это собственность, владелец которой продает заемщику не сам капитал, а лишь право на его временное владение ссудная стоимость выступает в качестве своеобразного товара, потребительная стоимость которого определяется способностью приносить заемщику прибыль.

Единственным источником образования ссудного капитала выступают временно свободные денежные средства государства, юридических лиц и населения, на добровольной основе передаваемые финансовыми посредниками для последующей капитализации и извлечения прибыли.

Ссудный процент. Это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Кредитные отношения отличаются от денежных:

– составом участников. Если в денежных отношениях участвуют продавец и покупатель, при этом стоимость в товарной форме переходит в денежную, то в кредитных отношениях действуют кредитор и заемщик, между которыми возникают отношения по поводу движения и возврата стоимости;

– функциями. Деньги выполняют функции: меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег. Кредит выполняет функции: перераспределительную, замещение реальных денег кредитными;

– участием денег и кредита в самом процессе отсрочки платежей. Деньги при платежах в рассрочку проявляют свою суть в момент оплаты обязательств, т.е. на втором этапе, тогда как кредит как экономическая категория – на самом этапе отсрочки.

Определяя сущность кредита, следует различать три элемента:

– субъект;

– объект;

– ссудный процент.

Субъекты кредитных отношений. Их два:

1) кредитор, который предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные средства. Их источником могут стать собственные накопления и заемные средства, полученные от других хозяйствующих субъектов;

2) заемщик, который получает ссуду и обязуется ее возвратить к оговоренному сроку. Заемщик не является собственником ссуженного капитала, он лишь временный его владелец. Он использует ссуду чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент.

Объект кредитных отношений. Это ссуженная стоимость.

Ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой. Ссудный капитал – это собственность, владелец которой продает заемщику не сам капитал, а лишь право на его временное владение ссудная стоимость выступает в качестве своеобразного товара, потребительная стоимость которого определяется способностью приносить заемщику прибыль.

Единственным источником образования ссудного капитала выступают временно свободные денежные средства государства, юридических лиц и населения, на добровольной основе передаваемые финансовыми посредниками для последующей капитализации и извлечения прибыли.

Ссудный процент. Это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Каковы принципы кредитования?

Сущность кредита проявляется в принципах кредитования. Принципы кредитования – это основополагающие условия, на которых выдается кредит заемщику.

Основные принципы кредита:

1) срочность;

2) возвратность;

3) обеспеченность;

4) платность;

5) дифференцированность;

6) целевой характер кредита.

Срочность кредита предполагает, что возвращать заемщику сумму ссуды следует в строго определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке– предоставление финансовых требований в судебном порядке. Выполнение срока для заемщика – это гарантия получения кредита. Срок, на который выдается кредит, оговаривается в кредитном договоре.

Принцип возвратности кредита заключается в необходимости своевременного возврата средств кредитору после завершения их использования в хозяйстве заемщика. В случае невозврата кредита в срок на заемщика налагаются штрафные санкции. Заемщик не может распоряжаться полученным кредитом как своим собственным капиталом. Кредит возвращается в тот момент, когда высвободившиеся средства дают возможность заемщику вернуть денежные средства, полученные во временное пользование. Процесс возврата важен и для кредитора, и для заемщика.

Обеспеченность кредита – необходимая защита имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Обеспеченность кредита означает, что имеющееся у заемщика имущество, ценности и недвижимость позволяют кредитору быть уверенным в том, что возврат кредита произойдет в определенный срок. Давая ссуду, кредитор проверяет ликвидность представленного в залог имущества.

Основными видами обеспечения кредита являются залог, гарантия, поручительство, страхование ответственности заемщика за непогашение кредита.

Платность кредита выражает необходимость оплаты заемщиком права на использование кредитных ресурсов. Определяя цену кредита, кредиторы учитывают такой фактор, как стабильность денежного обращения в стране, прежде всего темп роста инфляции. Чем выше темпы инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из-за обесценения денег. Принцип платности кредита означает, что каждый заемщик должен внести кредитору определенную плату за временное позаимствование у него денежных средств. Реализация этого принципа на практике чаще всего осуществляется через механизм банковского процента.

Дифференцированность кредита применяется кредитором к различным категориям заемщиков. Кредитор может разделить заемщиков, исходя из индивидуальных интересов, в зависимости от обеспеченности, использования ссуд и т.д., применяя к каждой группе дифференцированные условия кредитного договора. Дифференцированность кредитования означает, что кредиторы не должны однозначно подходить к клиентам, претендующим на получение кредита. Кредит должен предоставляться только тем хозяйствующим субъектам, которые в состоянии его своевременно вернуть. Дифференциация кредитования должна осуществляться на основе показателей кредитоспособности. Оценка кредитоспособности хозяйствующих субъектов, желающих получить кредит, проводимая кредиторами до заключения кредитных договоров, дает им возможность предопределить соблюдение заемщиками принципа срочности кредитования. Дифференциация кредитования, исходя из кредитоспособности заемщиков, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основах возвратности и платности.

Целевой характер кредита используется для большинства кредитных отношений. Он выражает необходимость целевого использования средств кредитора. В кредитном договоре оговаривается конкретная цель использования полученной ссуды. С помощью такого условия кредитор не только контролирует соблюдение кредитного договора, но также и получает уверенность в возвращении ссуды и процентов. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафных санкций.

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Принципы кредитования представляют собой основу, главный элемент системы кредитования поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

Основные принципы кредита:

1) срочность;

2) возвратность;

3) обеспеченность;

4) платность;

5) дифференцированность;

6) целевой характер кредита.

Срочность кредита предполагает, что возвращать заемщику сумму ссуды следует в строго определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке– предоставление финансовых требований в судебном порядке. Выполнение срока для заемщика – это гарантия получения кредита. Срок, на который выдается кредит, оговаривается в кредитном договоре.

Принцип возвратности кредита заключается в необходимости своевременного возврата средств кредитору после завершения их использования в хозяйстве заемщика. В случае невозврата кредита в срок на заемщика налагаются штрафные санкции. Заемщик не может распоряжаться полученным кредитом как своим собственным капиталом. Кредит возвращается в тот момент, когда высвободившиеся средства дают возможность заемщику вернуть денежные средства, полученные во временное пользование. Процесс возврата важен и для кредитора, и для заемщика.

Обеспеченность кредита – необходимая защита имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Обеспеченность кредита означает, что имеющееся у заемщика имущество, ценности и недвижимость позволяют кредитору быть уверенным в том, что возврат кредита произойдет в определенный срок. Давая ссуду, кредитор проверяет ликвидность представленного в залог имущества.

Основными видами обеспечения кредита являются залог, гарантия, поручительство, страхование ответственности заемщика за непогашение кредита.

Платность кредита выражает необходимость оплаты заемщиком права на использование кредитных ресурсов. Определяя цену кредита, кредиторы учитывают такой фактор, как стабильность денежного обращения в стране, прежде всего темп роста инфляции. Чем выше темпы инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из-за обесценения денег. Принцип платности кредита означает, что каждый заемщик должен внести кредитору определенную плату за временное позаимствование у него денежных средств. Реализация этого принципа на практике чаще всего осуществляется через механизм банковского процента.

Дифференцированность кредита применяется кредитором к различным категориям заемщиков. Кредитор может разделить заемщиков, исходя из индивидуальных интересов, в зависимости от обеспеченности, использования ссуд и т.д., применяя к каждой группе дифференцированные условия кредитного договора. Дифференцированность кредитования означает, что кредиторы не должны однозначно подходить к клиентам, претендующим на получение кредита. Кредит должен предоставляться только тем хозяйствующим субъектам, которые в состоянии его своевременно вернуть. Дифференциация кредитования должна осуществляться на основе показателей кредитоспособности. Оценка кредитоспособности хозяйствующих субъектов, желающих получить кредит, проводимая кредиторами до заключения кредитных договоров, дает им возможность предопределить соблюдение заемщиками принципа срочности кредитования. Дифференциация кредитования, исходя из кредитоспособности заемщиков, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основах возвратности и платности.

Целевой характер кредита используется для большинства кредитных отношений. Он выражает необходимость целевого использования средств кредитора. В кредитном договоре оговаривается конкретная цель использования полученной ссуды. С помощью такого условия кредитор не только контролирует соблюдение кредитного договора, но также и получает уверенность в возвращении ссуды и процентов. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафных санкций.

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Принципы кредитования представляют собой основу, главный элемент системы кредитования поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

Существуют ли границы кредита?

Для участников кредитных отношений установление границ применения кредита и соблюдение этих границ имеют важное значение.

Кредитные вложения должны быть оптимальны. Если кредит будет предоставлен в избытке, то это может явиться одной из причин образования за счет заемных средств повышенных запасов. Кроме того, избыточное предоставление кредита ослабляет заинтересованность предприятий в экономном использовании ресурсов, в ускорении процессов производства и реализации продукции.

И наоборот, если потребности в средствах будут удовлетворены за счет кредита не полностью, могут возникнуть трудности в деятельности предприятий, например нехватка средств для приобретения необходимых материалов, что влечет за собой замедление воспроизводственных процессов.

Объем предоставляемого кредита влияет на обеспечение оборота платежными средствами. Чрезмерное ограничение размера предоставляемого кредита может привести к трудностям в приобретении материальных ценностей, к снижению платежеспособного спроса и соответственно отразиться на сдерживании роста цен.

Таким образом, рациональное определение и соблюдение границ кредита важно для всех форм и видов кредитных отношений. Особое значение это имеет для банковского кредита, т. к. границы его применения, в отличие от других кредитных отношений, отсутствуют.

Определение границ применения кредита подразумевает установление:

– круга потребностей в средствах, которые могут удовлетворяться за счет кредита;

– границ использования кредита, например, для увеличения оборотных средств, основных фондов, потребительских нужд, государственных потребностей;

– границ предоставления кредита в количественном измерении (объема кредитных вложений, отдельных банков и др.);

– границ предоставления кредита отдельным заемщикам, обусловленных особенностями взаимоотношений кредитора с заемщиком с учетом интересов потребностей заемщика, а также возможностей и интересов кредитора.

Обычно границы регулируются и изменяются различными нормативными актами. Объемы кредита зависят от возможностей и заинтересованности кредитора предоставлять заемные средства.

Границы применения кредита регулируются в соответствии с:

– потребностью заемщиков в средствах и целями использования кредита;

– заинтересованностью кредиторов в расширении кредитных вложений;

– необходимостью учитывать кредитоспособность заемщика как предпосылки своевременного погашения задолженности по предоставленным кредитам;

– ограничениями возможности предоставления средств взаймы, обусловленных наличием ресурсов, особенно при коммерческом кредитовании и необходимостью соблюдения банками установленных нормативов, регулирующих их деятельность.

Оценивая факторы и показатели, оказывающие влияние на границы применения кредита, можно сделать вывод, что первостепенное значение имеют, с одной стороны, потребности предприятий в средствах, их заинтересованность в экономном привлечении кредита и, с другой стороны, – стремление кредиторов соблюдать собственные интересы при кредитовании заемщиков.

Кредитные вложения должны быть оптимальны. Если кредит будет предоставлен в избытке, то это может явиться одной из причин образования за счет заемных средств повышенных запасов. Кроме того, избыточное предоставление кредита ослабляет заинтересованность предприятий в экономном использовании ресурсов, в ускорении процессов производства и реализации продукции.

И наоборот, если потребности в средствах будут удовлетворены за счет кредита не полностью, могут возникнуть трудности в деятельности предприятий, например нехватка средств для приобретения необходимых материалов, что влечет за собой замедление воспроизводственных процессов.

Объем предоставляемого кредита влияет на обеспечение оборота платежными средствами. Чрезмерное ограничение размера предоставляемого кредита может привести к трудностям в приобретении материальных ценностей, к снижению платежеспособного спроса и соответственно отразиться на сдерживании роста цен.

Таким образом, рациональное определение и соблюдение границ кредита важно для всех форм и видов кредитных отношений. Особое значение это имеет для банковского кредита, т. к. границы его применения, в отличие от других кредитных отношений, отсутствуют.

Определение границ применения кредита подразумевает установление:

– круга потребностей в средствах, которые могут удовлетворяться за счет кредита;

– границ использования кредита, например, для увеличения оборотных средств, основных фондов, потребительских нужд, государственных потребностей;

– границ предоставления кредита в количественном измерении (объема кредитных вложений, отдельных банков и др.);

– границ предоставления кредита отдельным заемщикам, обусловленных особенностями взаимоотношений кредитора с заемщиком с учетом интересов потребностей заемщика, а также возможностей и интересов кредитора.

Обычно границы регулируются и изменяются различными нормативными актами. Объемы кредита зависят от возможностей и заинтересованности кредитора предоставлять заемные средства.

Границы применения кредита регулируются в соответствии с:

– потребностью заемщиков в средствах и целями использования кредита;

– заинтересованностью кредиторов в расширении кредитных вложений;

– необходимостью учитывать кредитоспособность заемщика как предпосылки своевременного погашения задолженности по предоставленным кредитам;

– ограничениями возможности предоставления средств взаймы, обусловленных наличием ресурсов, особенно при коммерческом кредитовании и необходимостью соблюдения банками установленных нормативов, регулирующих их деятельность.

Оценивая факторы и показатели, оказывающие влияние на границы применения кредита, можно сделать вывод, что первостепенное значение имеют, с одной стороны, потребности предприятий в средствах, их заинтересованность в экономном привлечении кредита и, с другой стороны, – стремление кредиторов соблюдать собственные интересы при кредитовании заемщиков.

2. Формы и виды кредита

Какие существуют формы кредита?

Структура кредита включает в себя три элемента – кредитора, заемщика и ссуженную стоимость.

В зависимости от ссуженной стоимости выделяют товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита. Не смотря на то, что в современной практике преимущественной формой выступает денежная форма кредита, однако его товарная форма также применяется. Товарная форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей.

Денежная форма кредита – основная форма, преобладающая в современном хозяйстве, т.к. деньги являются всеобщим эквивалентом при обмене товарных стоимостей. Данная форма активно используется как предприятиями, так и обычными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Также применяется смешанная (товарно-денежная) форма кредита. Она возникает в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Эта форма может использоваться, например, при приобретении дорогостоящего оборудования, т. к. при этом потребуется не только лизинговая (товарная) форма кредита, но и денежная его форма для установки и наладки приобретенной техники. Если кредит был предоставлен в форме товара, а возвращен деньгами, или наоборот, то здесь более правильно считать, что имеется смешанная форма кредита.

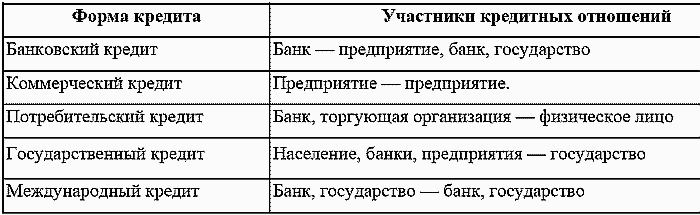

В зависимости от того, кто в кредитной сделке выступает кредитором, выделяют следующие формы кредита:

1) банковская,

2) хозяйственная (коммерческая),

3) потребительская,

4) государственная,

5) международная.

В нижеприведенной таблице представлены участники различных форм кредитных отношений:

Формы кредита можно также различать в зависимости от целевых потребностей заемщика. В этой связи выделяются две формы: производительная и потребительская формы кредита.

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства обращения, на производительные цели.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он не направлен на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия. Современный кредит имеет преимущественно производительный характер.

В зависимости от ссуженной стоимости выделяют товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита. Не смотря на то, что в современной практике преимущественной формой выступает денежная форма кредита, однако его товарная форма также применяется. Товарная форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей.

Денежная форма кредита – основная форма, преобладающая в современном хозяйстве, т.к. деньги являются всеобщим эквивалентом при обмене товарных стоимостей. Данная форма активно используется как предприятиями, так и обычными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Также применяется смешанная (товарно-денежная) форма кредита. Она возникает в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Эта форма может использоваться, например, при приобретении дорогостоящего оборудования, т. к. при этом потребуется не только лизинговая (товарная) форма кредита, но и денежная его форма для установки и наладки приобретенной техники. Если кредит был предоставлен в форме товара, а возвращен деньгами, или наоборот, то здесь более правильно считать, что имеется смешанная форма кредита.

В зависимости от того, кто в кредитной сделке выступает кредитором, выделяют следующие формы кредита:

1) банковская,

2) хозяйственная (коммерческая),

3) потребительская,

4) государственная,

5) международная.

В нижеприведенной таблице представлены участники различных форм кредитных отношений:

Формы кредита можно также различать в зависимости от целевых потребностей заемщика. В этой связи выделяются две формы: производительная и потребительская формы кредита.

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства обращения, на производительные цели.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он не направлен на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия. Современный кредит имеет преимущественно производительный характер.

В чем особенность банковского кредита?

В современное время это наиболее распространенная форма кредитных отношений. При банковской форме кредита ссуда по объему значительно больше ссуд, выдаваемых при каждой из других ее форм.

Кредиторами при этой форме обычно выступают специализированные кредитно-финансовые организации, имеющие лицензии Центрального Банка на осуществление подобных операций. Именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Заемщиком при такой форме кредитования может выступать лишь юридическое лицо.

Банковский кредит предоставляется в виде денежной ссуды и только на основании заключения кредитного соглашения или договора..

Кредитодатель предоставляет ссудный капитал заемщику на условиях возвратности, срочности и уплаты процента. Таким образом, целью кредитора является получение дохода в виде процента.

Перечислим несколько особенностей банковского кредита:

1) источником такого кредита чаще всего является привлеченный капитал, т.е. капитал, полученный за счет средств банковских клиентов;

2) банк ссужает временно свободные денежные средства хозяйствующих субъектов, помещенные на счетах в банке;

3) банк предоставляет не просто денежные средства, а денежный капитал, который возвращается с приращением.

Заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную по крайней мере для того, чтобы уплатить ссудный процент.

При банковской форме кредита доходом является банковский или ссудный процент. Определяется он на примере средних ставок в данный период. При выдаче ссуды в договоре оговаривается процент, который должен будет взыскать банк с заемщика за пользование ссудой.

Этот процент может взиматься тремя способами:

1) возвращаться вместе со ссудой. Этот способ используется из-за простоты и характерен для краткосрочных ссуд;

2) возвращаться постепенно, в течение всего времени погашения. Этот вид характерен для средне– и долгосрочных ссуд;

3) удерживаться банком в момент выдачи ссуды. В развитых странах практически не применяется, в России используется для сверхкраткосрочных кредитов.

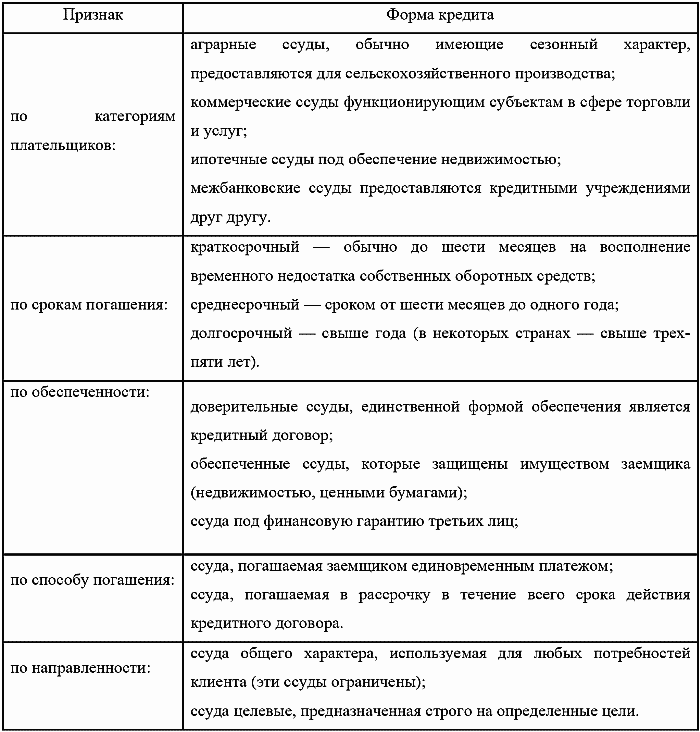

Банковский кредит классифицируется по разным признакам:

Кредиторами при этой форме обычно выступают специализированные кредитно-финансовые организации, имеющие лицензии Центрального Банка на осуществление подобных операций. Именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. Заемщиком при такой форме кредитования может выступать лишь юридическое лицо.

Банковский кредит предоставляется в виде денежной ссуды и только на основании заключения кредитного соглашения или договора..

Кредитодатель предоставляет ссудный капитал заемщику на условиях возвратности, срочности и уплаты процента. Таким образом, целью кредитора является получение дохода в виде процента.

Перечислим несколько особенностей банковского кредита:

1) источником такого кредита чаще всего является привлеченный капитал, т.е. капитал, полученный за счет средств банковских клиентов;

2) банк ссужает временно свободные денежные средства хозяйствующих субъектов, помещенные на счетах в банке;

3) банк предоставляет не просто денежные средства, а денежный капитал, который возвращается с приращением.

Заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную по крайней мере для того, чтобы уплатить ссудный процент.

При банковской форме кредита доходом является банковский или ссудный процент. Определяется он на примере средних ставок в данный период. При выдаче ссуды в договоре оговаривается процент, который должен будет взыскать банк с заемщика за пользование ссудой.

Этот процент может взиматься тремя способами:

1) возвращаться вместе со ссудой. Этот способ используется из-за простоты и характерен для краткосрочных ссуд;

2) возвращаться постепенно, в течение всего времени погашения. Этот вид характерен для средне– и долгосрочных ссуд;

3) удерживаться банком в момент выдачи ссуды. В развитых странах практически не применяется, в России используется для сверхкраткосрочных кредитов.

Банковский кредит классифицируется по разным признакам:

В чем особенности коммерческого кредита?

Коммерческий кредит представляет собой кредит, предоставляемый функционирующими, хозяйствующими субъектами друг другу при продаже товаров с рассрочкой платежа. В его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока.

Понятие «коммерческий» означает торговый, т. е. то, что образовалось на базе особых условий продажи товаров. Особенностью коммерческого кредита является то, что ссудный капитал здесь объединен с промышленным. Он обслуживает круговорот промышленного капитала, движение товаров из сферы производства в сферу потребления.

Эта форма кредитования наиболее активно способствует развитию безналичного денежного оборота.

Целью коммерческого кредита выступает ускорение реализации товаров и получение прибыли. При коммерческой форме кредита кредиторами выступают хозяйственные организации (предприятия, фирмы, компании).

Размеры этого кредита ограничены величиной резервных кредитов, промышленных и торговых капиталов, передача которых возможна только в направлениях, определенных условием сделки от предпринимателя, на предприятии которого производят средства производства, к предпринимателям, на предприятиях которого они потребляются, или от предпринимателя, производящего товары, к торговым фирмам, реализующих их. Нужно отметить, что коммерческий кредит имеет ограниченные возможности, так как его можно получить не у всякого кредитодателя, а лишь у того, кто производит сам товар. Он ограничен по размерам, имеет краткосрочный характер, а заемщик часто нуждается в долгосрочном кредите.

Применяются следующие разновидности коммерческого кредита:

– с фиксированным сроком погашения;

– с возвратом после фактической реализации полученных в кредит товаров;

– по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке.

Коммерческий кредит имеет определенные недостатки:

– ограничен размерами резервного капитала кредита. Продажа с рассрочкой платежа возможна при наличии у предпринимателя излишка капитала;

– зависит от условия его обратного притока. При спаде производства ссуды не возвращаются и цепочка кредитных связей нарушается, а его размеры сокращаются;

Понятие «коммерческий» означает торговый, т. е. то, что образовалось на базе особых условий продажи товаров. Особенностью коммерческого кредита является то, что ссудный капитал здесь объединен с промышленным. Он обслуживает круговорот промышленного капитала, движение товаров из сферы производства в сферу потребления.

Эта форма кредитования наиболее активно способствует развитию безналичного денежного оборота.

Целью коммерческого кредита выступает ускорение реализации товаров и получение прибыли. При коммерческой форме кредита кредиторами выступают хозяйственные организации (предприятия, фирмы, компании).

Размеры этого кредита ограничены величиной резервных кредитов, промышленных и торговых капиталов, передача которых возможна только в направлениях, определенных условием сделки от предпринимателя, на предприятии которого производят средства производства, к предпринимателям, на предприятиях которого они потребляются, или от предпринимателя, производящего товары, к торговым фирмам, реализующих их. Нужно отметить, что коммерческий кредит имеет ограниченные возможности, так как его можно получить не у всякого кредитодателя, а лишь у того, кто производит сам товар. Он ограничен по размерам, имеет краткосрочный характер, а заемщик часто нуждается в долгосрочном кредите.

Применяются следующие разновидности коммерческого кредита:

– с фиксированным сроком погашения;

– с возвратом после фактической реализации полученных в кредит товаров;

– по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке.

Коммерческий кредит имеет определенные недостатки:

– ограничен размерами резервного капитала кредита. Продажа с рассрочкой платежа возможна при наличии у предпринимателя излишка капитала;

– зависит от условия его обратного притока. При спаде производства ссуды не возвращаются и цепочка кредитных связей нарушается, а его размеры сокращаются;