Страница:

Сергей Николаевич Бердышев, Наталия Васильевна Цыбина

Формирование финансового результата в бухгалтерском учете

Введение

Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяются, хотя и не раскрываются, такие термины, как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать как товарную продукцию, выполняемые работы и оказываемые услуги. Второй вернее будет понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат. Таким образом, финансовый результат как термин изначально оформился в деловой среде и так и не получил должной интерпретации у юристов.

Традиция бухучета подводит нас к пониманию финансовых результатов как итогов хозяйственной деятельности, получивших стоимостное выражение в надлежащих документах (отчетности). С этим пониманием в целом согласуется формулировка, данная в Концепции бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. (в дальнейшем по тексту также – Концепция бухгалтерского учета).

Согласно упомянутой Концепции информация о финансовых результатах возникает в ходе аккумулирования и обработки сведений об изменении финансового положения организации. Такая информация формируется для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете. Потребность в информации о финансовых результатах обусловлена необходимостью отслеживать и контролировать реальные и потенциальные изменения в ресурсах при прогнозировании способности вызывать денежные потоки за счет имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы (включая политику аутсорсинга).[1]

Исходя из всего вышесказанного условимся в целях настоящего пособия понимать под финансовыми результатами деятельности организации следующие количественные изменения, имеющие стоимостное выражение:

а) в денежных средствах (денежных ресурсах), которыми оперирует организация;

б) в прочем имуществе на балансе организации;

в) в прочих активах организации;

г) в обязательствах организации;

д) в прочих пассивах организации.

Специфическим свойством финансового результата, подчеркнутым в Концепции бухгалтерского учета, является то, что информация о нем подлежит внесению в финансовую и бухгалтерскую отчетность компании. Эта подсказка весьма ценна, поскольку она позволяет нам более точно назвать компоненты, формирующие финансовые результаты. Назовем их:

а) все изменения в капитале;

б) все результаты движения денежных средств;

в) доходы;

г) расходы;

д) прибыль или убыток как разность между полученными доходами и понесенными расходами.

Наибольшее значение при формировании финансового результата в бухгалтерском учете имеет верное определение полученных доходов и понесенных расходов, то есть корректное их определение количественное и временное (по срокам, иначе говоря, по моменту признания). На основании информации о доходах и расходах возникает представление о главном финансовом результате хозяйственной деятельности компании – о прибыли или убытке.

Здесь полезно упомянуть существование разных форм хозяйственного учета, одной из которых является учет финансовый (бухгалтерский – в узком смысле слова). Следует помнить, что формирование финансового результата в хозяйственном учете есть сложный, многоэтапный процесс, который включает в себя на разных этапах множество учетных процедур.

В формировании финансового результата в хозяйственном учете можно выделить следующие этапы:

а) планирование прибыли;

б) тактика повышения доходности;

в) налоговое планирование;

г) калькулирование плановой себестоимости (планирование затрат);

д) учет затрат;

е) калькуляционный учет (калькулирование фактической себестоимости);

ж) управленческий учет (анализ затрат и себестоимости в целях принятия управленческих решений);

з) ревизия и контроль; и) учет расходов (на базе учета затрат) и учет (фактических) доходов;

к) расчет покрытия затрат в рамках управленческого учета; л) учет прибылей и убытков;

м) налоговый учет.

Именно таким образом составляется полноценное представление об итогах деятельности предприятия. Из всего этого разнообразия в сферу методологии непосредственно финансового учета попадают лишь два пункта:

1) учет расходов (на базе учета затрат) и учет (фактических) доходов;

2) учет прибылей и убытков.

Дело в том, что финансовый учет аккумулирует и обрабатывает информацию для всех пользователей, без исключения, тогда как прочие процедуры, относимые к сфере менеджмента, управленческого учета и налогового учета формируют данные, имеющие ценность для ограниченного круга пользователей, а именно – для администрации предприятия, аудиторов и налоговых органов.

Традиция бухучета подводит нас к пониманию финансовых результатов как итогов хозяйственной деятельности, получивших стоимостное выражение в надлежащих документах (отчетности). С этим пониманием в целом согласуется формулировка, данная в Концепции бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. (в дальнейшем по тексту также – Концепция бухгалтерского учета).

Согласно упомянутой Концепции информация о финансовых результатах возникает в ходе аккумулирования и обработки сведений об изменении финансового положения организации. Такая информация формируется для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете. Потребность в информации о финансовых результатах обусловлена необходимостью отслеживать и контролировать реальные и потенциальные изменения в ресурсах при прогнозировании способности вызывать денежные потоки за счет имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы (включая политику аутсорсинга).[1]

Исходя из всего вышесказанного условимся в целях настоящего пособия понимать под финансовыми результатами деятельности организации следующие количественные изменения, имеющие стоимостное выражение:

а) в денежных средствах (денежных ресурсах), которыми оперирует организация;

б) в прочем имуществе на балансе организации;

в) в прочих активах организации;

г) в обязательствах организации;

д) в прочих пассивах организации.

Специфическим свойством финансового результата, подчеркнутым в Концепции бухгалтерского учета, является то, что информация о нем подлежит внесению в финансовую и бухгалтерскую отчетность компании. Эта подсказка весьма ценна, поскольку она позволяет нам более точно назвать компоненты, формирующие финансовые результаты. Назовем их:

а) все изменения в капитале;

б) все результаты движения денежных средств;

в) доходы;

г) расходы;

д) прибыль или убыток как разность между полученными доходами и понесенными расходами.

Наибольшее значение при формировании финансового результата в бухгалтерском учете имеет верное определение полученных доходов и понесенных расходов, то есть корректное их определение количественное и временное (по срокам, иначе говоря, по моменту признания). На основании информации о доходах и расходах возникает представление о главном финансовом результате хозяйственной деятельности компании – о прибыли или убытке.

Здесь полезно упомянуть существование разных форм хозяйственного учета, одной из которых является учет финансовый (бухгалтерский – в узком смысле слова). Следует помнить, что формирование финансового результата в хозяйственном учете есть сложный, многоэтапный процесс, который включает в себя на разных этапах множество учетных процедур.

В формировании финансового результата в хозяйственном учете можно выделить следующие этапы:

а) планирование прибыли;

б) тактика повышения доходности;

в) налоговое планирование;

г) калькулирование плановой себестоимости (планирование затрат);

д) учет затрат;

е) калькуляционный учет (калькулирование фактической себестоимости);

ж) управленческий учет (анализ затрат и себестоимости в целях принятия управленческих решений);

з) ревизия и контроль; и) учет расходов (на базе учета затрат) и учет (фактических) доходов;

к) расчет покрытия затрат в рамках управленческого учета; л) учет прибылей и убытков;

м) налоговый учет.

Именно таким образом составляется полноценное представление об итогах деятельности предприятия. Из всего этого разнообразия в сферу методологии непосредственно финансового учета попадают лишь два пункта:

1) учет расходов (на базе учета затрат) и учет (фактических) доходов;

2) учет прибылей и убытков.

Дело в том, что финансовый учет аккумулирует и обрабатывает информацию для всех пользователей, без исключения, тогда как прочие процедуры, относимые к сфере менеджмента, управленческого учета и налогового учета формируют данные, имеющие ценность для ограниченного круга пользователей, а именно – для администрации предприятия, аудиторов и налоговых органов.

Глава 1. Доходы организации

В обороте капитала ключевую позицию занимают доходы, поскольку главной целью хозяйственной деятельности является возобновление ресурсов, а значит поступления (выручка) от клиентов, покупателей, заказчиков и т. д. Такие поступления в основной своей массе формируют доходы, которые и позволяют повторно осуществить производственный цикл.

1.1. Понятие доходов

Корректная, пригодная для целей бухгалтерского учета, формулировка понятия «доходы» содержится в Положении по бухгалтерскому учеты «Доходы организации» ПБУ 9/99. Данное положение было введено в действие с 1 января 2000 г. приказом Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99».

В соответствии с ПБУ 9/99 под доходами организации следует понимать увеличение экономической прибыли (экономических выгод) за отчетный период в форме поступлений, иного увеличения активов либо уменьшения обязательств, которые приводят к увеличению капитала компании, отличному от вклада участников, поскольку вклад не связан явно с хозяйственной деятельностью организации.

Сказанное нуждается в пояснениях. Когда на балансе фирмы появляется автомобиль, внесенный одним из учредителей в качестве вклада в уставный капитал, то наблюдается изменение активов фирмы в части, соответствующей основным средствам. Стоит ли признавать такое изменение активов доходами– При формалистском подходе, разумеется, не стоит. Однако поступление объекта основных средств в качестве вклада участника рассматривается как оплата участником своей доли уставного капитала (отчего специалисты по бухучету склонны расценивать как частный случай приобретения объекта ОС за плату). И хотя по факту этой оплаты не выписывается счет-фактура и не начисляется НДС, тем не менее первоначальная стоимость поступившего актива учитывается для целей налогообложения согласно п. 5.3 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса (утверждены приказом МНС Российской Федерации от 20 декабря 2002 г. N БГ-3-02/729).[2]

Данное положение является основополагающим для определения доходов как коммерческих, так и некоммерческих (за исключением организаций финансирующихся их бюджета) организаций, созданных по законодательству Российской Федерации. Исключение составляют страховые и кредитные организации. Следует упомянуть, что под экономической выгодой следует понимать потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

Не признаются доходами организации следующие поступления от других юридических и физических лиц:

сумма налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей. Например, суммы поступившего НДС, после вычета сумм налога, уплаченных поставщикам при приобретении товаров, работ, услуг, имущественных прав, подлежат уплате в бюджет;

платежи по договорам комиссии, агентским или аналогичным договорам в пользу комитента, принципала и т. п. Отметим, что если взять договор комиссии, то не подлежат статье «доходы» суммы товара, подлежащего реализации комиссионером для комитента, но не суммы вознаграждения, они учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Комитент же обязан уплатить комиссионеру вознаграждение, и эта сумма вознаграждения и будет являться доходом;

платежи в порядке предварительной оплаты продукции, товаров, работ, услуг. При поступлении предоплаты, сумма денежных средств не включается в доходы, до момента отгрузки товара (выполнения работ, услуг). Они учитываются на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками»;

сумма авансов в счет оплаты продукции, товаров, работ, услуг;

сумма задатка. Согласно ст. 380 ГК РФ задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство обеспечения договора и в обеспечение его исполнения. Таким образом, задаток является авансом к заключенному договору, обеспечивающим исполнение обязательств по данному договору. Соглашение (приложение или дополнение к договору) фиксируется документально, и является неотъемлемой его частью;

залог, если договором предусмотрена передача заложенного имущества залогодержателю. Заложенное имущество у залогодержателя учитывается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

погашение кредита займа, предоставленного заемщику.

В ст. 41 Налогового кодекса РФ мы находим дополнительное определение того, что является доходом. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими главами НК РФ «Налог на доходы физических лиц», «Налог на прибыль организации», «Налог на доходы от капитала».

При этом в целях порядка определения данной главы Налогового кодекса эти понятия упомянуты в п. 3–5 ст. 36 НК РФ.

Следовательно, доход подразделяется на выручку и прочие доходы. Выручка представляет собой увеличение прибыли, возникающее как результат основной деятельности компании при реализации товаров, выполнении работ или оказании услуг.[3] Прочие доходы – это также доходы, приносящие прибыль, но которые необязательно возникают в условиях обычной деятельности компании.

Напомним, что товаром в бухучете признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится иное имущество, определяемое Таможенным кодексом Российской Федерации.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физического лица.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляют в процессе осуществления этой деятельности.

В соответствии с ПБУ 9/99 под доходами организации следует понимать увеличение экономической прибыли (экономических выгод) за отчетный период в форме поступлений, иного увеличения активов либо уменьшения обязательств, которые приводят к увеличению капитала компании, отличному от вклада участников, поскольку вклад не связан явно с хозяйственной деятельностью организации.

Сказанное нуждается в пояснениях. Когда на балансе фирмы появляется автомобиль, внесенный одним из учредителей в качестве вклада в уставный капитал, то наблюдается изменение активов фирмы в части, соответствующей основным средствам. Стоит ли признавать такое изменение активов доходами– При формалистском подходе, разумеется, не стоит. Однако поступление объекта основных средств в качестве вклада участника рассматривается как оплата участником своей доли уставного капитала (отчего специалисты по бухучету склонны расценивать как частный случай приобретения объекта ОС за плату). И хотя по факту этой оплаты не выписывается счет-фактура и не начисляется НДС, тем не менее первоначальная стоимость поступившего актива учитывается для целей налогообложения согласно п. 5.3 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса (утверждены приказом МНС Российской Федерации от 20 декабря 2002 г. N БГ-3-02/729).[2]

Данное положение является основополагающим для определения доходов как коммерческих, так и некоммерческих (за исключением организаций финансирующихся их бюджета) организаций, созданных по законодательству Российской Федерации. Исключение составляют страховые и кредитные организации. Следует упомянуть, что под экономической выгодой следует понимать потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию.

Не признаются доходами организации следующие поступления от других юридических и физических лиц:

сумма налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей. Например, суммы поступившего НДС, после вычета сумм налога, уплаченных поставщикам при приобретении товаров, работ, услуг, имущественных прав, подлежат уплате в бюджет;

платежи по договорам комиссии, агентским или аналогичным договорам в пользу комитента, принципала и т. п. Отметим, что если взять договор комиссии, то не подлежат статье «доходы» суммы товара, подлежащего реализации комиссионером для комитента, но не суммы вознаграждения, они учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Комитент же обязан уплатить комиссионеру вознаграждение, и эта сумма вознаграждения и будет являться доходом;

платежи в порядке предварительной оплаты продукции, товаров, работ, услуг. При поступлении предоплаты, сумма денежных средств не включается в доходы, до момента отгрузки товара (выполнения работ, услуг). Они учитываются на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками»;

сумма авансов в счет оплаты продукции, товаров, работ, услуг;

сумма задатка. Согласно ст. 380 ГК РФ задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство обеспечения договора и в обеспечение его исполнения. Таким образом, задаток является авансом к заключенному договору, обеспечивающим исполнение обязательств по данному договору. Соглашение (приложение или дополнение к договору) фиксируется документально, и является неотъемлемой его частью;

залог, если договором предусмотрена передача заложенного имущества залогодержателю. Заложенное имущество у залогодержателя учитывается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

погашение кредита займа, предоставленного заемщику.

В ст. 41 Налогового кодекса РФ мы находим дополнительное определение того, что является доходом. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими главами НК РФ «Налог на доходы физических лиц», «Налог на прибыль организации», «Налог на доходы от капитала».

При этом в целях порядка определения данной главы Налогового кодекса эти понятия упомянуты в п. 3–5 ст. 36 НК РФ.

Следовательно, доход подразделяется на выручку и прочие доходы. Выручка представляет собой увеличение прибыли, возникающее как результат основной деятельности компании при реализации товаров, выполнении работ или оказании услуг.[3] Прочие доходы – это также доходы, приносящие прибыль, но которые необязательно возникают в условиях обычной деятельности компании.

Напомним, что товаром в бухучете признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится иное имущество, определяемое Таможенным кодексом Российской Федерации.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физического лица.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляют в процессе осуществления этой деятельности.

1.2. Виды доходов в соответствии с ПБУ 9/99

Деление доходов организации на виды зависит от характера, условий получения и направления деятельности организации. Ранее упоминалось, что доходы в целом подразделяются для целей ПБУ 9/99, то есть в рамках бухгалтерского учета, на (а) доходы от обычных видов деятельности и (б) прочие доходы. При этом доходы, отличные от доходов обычных видов деятельности, являются прочими доходами, называемыми также «прочие поступления».

Доходы для целей налогообложения в соответствии с п. 1 гл. 248 НК РФ классифицируются несколько иначе, а именно – подразделяются на следующие:

доходы от реализации товаров (работ, услуг) и имущественных прав;

внереализационные доходы.

Это различие бухгалтеру нужно твердо помнить в своей работе. Доходы от реализации четко определены в ст. 249 НК РФ. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Отметим, что выручка имеет сложную структуру. В целях финансового и управленческого учета принято различать:

1) брутто-выручку, или собственно выручку, – величину прихода, не уменьшенную на величину акцизов и т. д.;

2) валовую прибыль от продаж, или маржинальный доход, как разницу между брутто-выручкой и суммой себестоимости готовой продукции (проданных товаров, сданных работ, оказанных услуг);

3) нетто-выручку – величину дохода, уменьшенную на величину акцизов и т. д.[4]

Для налогового и бухгалтерского учета в равной степени важна процедура признания изменений активов доходами. Признание представляет собой процесс включения в баланс или отчет о прибылях и убытках статьи, которая отвечает определению элемента и удовлетворяет одному из двух критериев признани я:[5]

существует вероятность того, что предприятие может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье;

статья может быть достоверно оценена.

Доходы признаются для целей налогообложения налогоплательщиком самостоятельно посредством любого законного метода признания. Таковых всего два: метод начисления и кассовый метод.

При использовании метода начисления для определения доходов в целях налогообложения датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав). При этом реализацией считается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в некоторых случаях, предусмотренных Налоговым кодексом и на безвозмездной основе. Доходы при методе начисления признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, или имущественных прав. При длительном производственном цикле, если договором не предусмотрена поэтапная сдача работ (услуг), доход от указанных работ распределяется налогоплательщиком самостоятельно. Если доходы, относятся к нескольким отчетным периодам, они определяются налогоплательщиком с учетом принципа равномерности признания доходов и расходов.

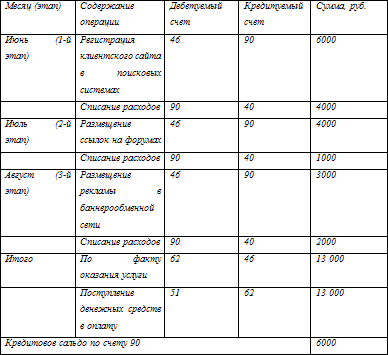

Пример N 1

Агентство маркетинговых коммуникаций оказывает заказчику услугу в виде раскрутки клиентского web-сайта, длительность которой составляет 3 календарных месяца. Выполнение услуги в соответствии с контрактом производится поэтапно, со сдачей отчета о проведенных акциях на первое число каждого месяца. Оплата выполняется по завершении всех работ. Таким образом, используя метод начисления, бухгалтер агентства производит следующие записи на счетах без учета НДС (см. табл. 1).

Таблица 1

Кассовым методом называется такой способ признания доходов, когда датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Кассовым методом на определение даты получения доходов могут воспользоваться организации, за исключением банков, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета некоторых налогов (налога на добавленную стоимость, налога с продаж) не превысила одного миллиона рублей за каждый квартал.[6]

Пример N 2

Организация «А» имела следующие показатели за последний год:

2 квартал 2008 г. выручка составляла 1300 тыс. рублей, в том числе НДС 18 % 198,3 тыс. рублей.

3 квартал 2008 г. – 1100 тыс. рублей, в том числе НДС 18 % 167,8 тыс. рублей.

4 квартал 2008 г. – 750 тыс., в том числе НДС 18 % 114,4 тыс. рублей.

1 квартал 2009 г. – 1500 тыс. рублей, в том числе НДС 18 % 228,8 тыс. рублей.

Таким образом, общий оборот за 4 квартала 4650 тыс. рублей, в том числе НДС 709,3 тыс. рублей. Реализация за текущий год без учета налога на добавленную стоимость составила 3 940,7 тыс. рублей, то есть в среднем за месяц – 985,2 тыс. рублей.

Если налогоплательщик превысил предельный размер суммы в течение налогового периода, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течении которого было допущено такое превышение.

Датой получения дохода при кассовом методе признается день поступления средств на счета в банках и (или) кассу, поступление иного имущества и (или) имущественных прав, а так же погашение задолженности перед налогоплательщиком другим способом. Налогоплательщики не учитывают в целях налогообложения в составе доходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Если доходы не относятся к доходам от реализации согласно ст. 249 НК РФ, они признаются внереализационными. Перечень внереализационных доходов определен ст. 250 НК РФ. К ним в частности относятся:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту. Отклонение происходит, если курс покупки (продажи) иностранной валюты превышает (или же ниже) курса иностранной валюты к рублю, установленного ЦБ РФ на дату оформления перехода права собственности на нее;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Штраф – это денежное взыскание, мера материального воздействия на юридических или физических лиц, виновных в нарушении действующего законодательства, договоров или определенных правил. Необходимо упомянуть, что штрафы к физическим лицам могут предъявлять только государственные органы, имеющие на это узаконенное право. Юридическое коммерческое лицо не вправе налагать штрафы на своих работников в попытке воздействовать, или в виде наказания. В случае несогласия физического или юридического лица с наложенным на него штрафом он может обратиться в Арбитражный суд с исковым заявлением;

от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. Если операции, по передачу (сдачи) имущества в аренду (субаренду, лизинг, прокат), осуществляются более одного раза в год, то это доходы следует включить в состав доходов от реализации;

от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. К таким объектам можно отнести объекты авторских прав (произведения науки, литературы, искусства, являющиеся результатом творческой деятельности гражданина и существующие в какой-либо объективной форме), объекты промышленной собственности (изобретения, модели, промышленные образцы, права на которые подтверждены патентом или свидетельством), программы для ЭВМ и базы данных (а так же топологии интегральных микросхем), а также фирменные названия, товарные знаки и знаки обслуживания;

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294, 294.1, 300, 324 и 324.1 Налогового кодекса. Налогоплательщики имеют право создавать следующие виды р езервов: резерв по сомнительным долгам, резерв по гарантийному и ремонтному обслуживанию, резервы под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, резервы банков, страховые резервы, резерв предстоящих расходов на ремонт основных средств, резерв предстоящих расходов на оплату отпусков, резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет, резерв предстоящих расходов на выплату вознаграждений по итогам работы за год, резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 Налогового кодекса. В соответствии с п. 2 ст. 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен. Рыночная цена товаров (работ, услуг) – это цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (товары, имеющие одинаковые характерные для них основные признаки) товаров в сходных экономических условиях. Напомним здесь, что рынком товаров признается сфера обращения этих товаров, определяемая исходя из возможности покупателя реально и без значительных потерь приобрести товар на ближайшей по отношению к покупателю территории Российской Федерации или за ее пределами. Источниками формирования информации о рыночных ценах могут также служить официальная информация и котировках на бирже в ближайшем регионе, информация органов статистики, и прочих специальных государственных органов, имеющих данную информацию, а так же информация о ценах на рынке, напечатанная в печатных изданиях или доведенная другими способами массовой информации. Можно воспользоваться также услугами оценщика. При этом оценка доходов должна быть не ниже показателей остаточной стоимости – по амортизируемому имуществу (ст. 257 НК РФ) и затрат на производство (приобретение) – по иному имуществу;

в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном ст. 278 Налогового кодекса. Договор простого товарищества – обязательство двух или нескольких лиц соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели. Вкладами могут быть денежные средства, основные средства, материально-производственные запасы. По окончании действия договора о совместной деятельности участникам возвращают их вклады. Прибыль, полученная от такого товарищества, распределяется между участниками (товарищами) пропорционально стоимости их вкладов;

в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде. Необходимо обратиться к п. 1 ст. 54 НК РФ. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения). Из вышесказанного следует, что при выявлении ошибки в прошедшем отчетном периоде, необходимо сделать исправления в том периоде, когда была допущена ошибка, и сдать в налоговый орган уточненный расчет (Письмо МНС Российской Федерации от 6 июля 2005 г.). Если же при видимости ошибки невозможно определить момент ее совершения, корректировка происходит в отчетном периоде, когда была обнаружена ошибка. Здесь необходимо обязательно уточнить сумму, проводки, метод корректировки и это зафиксировать в бухгалтерской справке;

Доходы для целей налогообложения в соответствии с п. 1 гл. 248 НК РФ классифицируются несколько иначе, а именно – подразделяются на следующие:

доходы от реализации товаров (работ, услуг) и имущественных прав;

внереализационные доходы.

Это различие бухгалтеру нужно твердо помнить в своей работе. Доходы от реализации четко определены в ст. 249 НК РФ. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Отметим, что выручка имеет сложную структуру. В целях финансового и управленческого учета принято различать:

1) брутто-выручку, или собственно выручку, – величину прихода, не уменьшенную на величину акцизов и т. д.;

2) валовую прибыль от продаж, или маржинальный доход, как разницу между брутто-выручкой и суммой себестоимости готовой продукции (проданных товаров, сданных работ, оказанных услуг);

3) нетто-выручку – величину дохода, уменьшенную на величину акцизов и т. д.[4]

Для налогового и бухгалтерского учета в равной степени важна процедура признания изменений активов доходами. Признание представляет собой процесс включения в баланс или отчет о прибылях и убытках статьи, которая отвечает определению элемента и удовлетворяет одному из двух критериев признани я:[5]

существует вероятность того, что предприятие может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье;

статья может быть достоверно оценена.

Доходы признаются для целей налогообложения налогоплательщиком самостоятельно посредством любого законного метода признания. Таковых всего два: метод начисления и кассовый метод.

При использовании метода начисления для определения доходов в целях налогообложения датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав). При этом реализацией считается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в некоторых случаях, предусмотренных Налоговым кодексом и на безвозмездной основе. Доходы при методе начисления признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, или имущественных прав. При длительном производственном цикле, если договором не предусмотрена поэтапная сдача работ (услуг), доход от указанных работ распределяется налогоплательщиком самостоятельно. Если доходы, относятся к нескольким отчетным периодам, они определяются налогоплательщиком с учетом принципа равномерности признания доходов и расходов.

Пример N 1

Агентство маркетинговых коммуникаций оказывает заказчику услугу в виде раскрутки клиентского web-сайта, длительность которой составляет 3 календарных месяца. Выполнение услуги в соответствии с контрактом производится поэтапно, со сдачей отчета о проведенных акциях на первое число каждого месяца. Оплата выполняется по завершении всех работ. Таким образом, используя метод начисления, бухгалтер агентства производит следующие записи на счетах без учета НДС (см. табл. 1).

Таблица 1

Кассовым методом называется такой способ признания доходов, когда датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Кассовым методом на определение даты получения доходов могут воспользоваться организации, за исключением банков, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета некоторых налогов (налога на добавленную стоимость, налога с продаж) не превысила одного миллиона рублей за каждый квартал.[6]

Пример N 2

Организация «А» имела следующие показатели за последний год:

2 квартал 2008 г. выручка составляла 1300 тыс. рублей, в том числе НДС 18 % 198,3 тыс. рублей.

3 квартал 2008 г. – 1100 тыс. рублей, в том числе НДС 18 % 167,8 тыс. рублей.

4 квартал 2008 г. – 750 тыс., в том числе НДС 18 % 114,4 тыс. рублей.

1 квартал 2009 г. – 1500 тыс. рублей, в том числе НДС 18 % 228,8 тыс. рублей.

Таким образом, общий оборот за 4 квартала 4650 тыс. рублей, в том числе НДС 709,3 тыс. рублей. Реализация за текущий год без учета налога на добавленную стоимость составила 3 940,7 тыс. рублей, то есть в среднем за месяц – 985,2 тыс. рублей.

Если налогоплательщик превысил предельный размер суммы в течение налогового периода, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течении которого было допущено такое превышение.

Датой получения дохода при кассовом методе признается день поступления средств на счета в банках и (или) кассу, поступление иного имущества и (или) имущественных прав, а так же погашение задолженности перед налогоплательщиком другим способом. Налогоплательщики не учитывают в целях налогообложения в составе доходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Если доходы не относятся к доходам от реализации согласно ст. 249 НК РФ, они признаются внереализационными. Перечень внереализационных доходов определен ст. 250 НК РФ. К ним в частности относятся:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту. Отклонение происходит, если курс покупки (продажи) иностранной валюты превышает (или же ниже) курса иностранной валюты к рублю, установленного ЦБ РФ на дату оформления перехода права собственности на нее;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Штраф – это денежное взыскание, мера материального воздействия на юридических или физических лиц, виновных в нарушении действующего законодательства, договоров или определенных правил. Необходимо упомянуть, что штрафы к физическим лицам могут предъявлять только государственные органы, имеющие на это узаконенное право. Юридическое коммерческое лицо не вправе налагать штрафы на своих работников в попытке воздействовать, или в виде наказания. В случае несогласия физического или юридического лица с наложенным на него штрафом он может обратиться в Арбитражный суд с исковым заявлением;

от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. Если операции, по передачу (сдачи) имущества в аренду (субаренду, лизинг, прокат), осуществляются более одного раза в год, то это доходы следует включить в состав доходов от реализации;

от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. К таким объектам можно отнести объекты авторских прав (произведения науки, литературы, искусства, являющиеся результатом творческой деятельности гражданина и существующие в какой-либо объективной форме), объекты промышленной собственности (изобретения, модели, промышленные образцы, права на которые подтверждены патентом или свидетельством), программы для ЭВМ и базы данных (а так же топологии интегральных микросхем), а также фирменные названия, товарные знаки и знаки обслуживания;

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294, 294.1, 300, 324 и 324.1 Налогового кодекса. Налогоплательщики имеют право создавать следующие виды р езервов: резерв по сомнительным долгам, резерв по гарантийному и ремонтному обслуживанию, резервы под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, резервы банков, страховые резервы, резерв предстоящих расходов на ремонт основных средств, резерв предстоящих расходов на оплату отпусков, резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет, резерв предстоящих расходов на выплату вознаграждений по итогам работы за год, резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 Налогового кодекса. В соответствии с п. 2 ст. 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен. Рыночная цена товаров (работ, услуг) – это цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (товары, имеющие одинаковые характерные для них основные признаки) товаров в сходных экономических условиях. Напомним здесь, что рынком товаров признается сфера обращения этих товаров, определяемая исходя из возможности покупателя реально и без значительных потерь приобрести товар на ближайшей по отношению к покупателю территории Российской Федерации или за ее пределами. Источниками формирования информации о рыночных ценах могут также служить официальная информация и котировках на бирже в ближайшем регионе, информация органов статистики, и прочих специальных государственных органов, имеющих данную информацию, а так же информация о ценах на рынке, напечатанная в печатных изданиях или доведенная другими способами массовой информации. Можно воспользоваться также услугами оценщика. При этом оценка доходов должна быть не ниже показателей остаточной стоимости – по амортизируемому имуществу (ст. 257 НК РФ) и затрат на производство (приобретение) – по иному имуществу;

в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном ст. 278 Налогового кодекса. Договор простого товарищества – обязательство двух или нескольких лиц соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели. Вкладами могут быть денежные средства, основные средства, материально-производственные запасы. По окончании действия договора о совместной деятельности участникам возвращают их вклады. Прибыль, полученная от такого товарищества, распределяется между участниками (товарищами) пропорционально стоимости их вкладов;

в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде. Необходимо обратиться к п. 1 ст. 54 НК РФ. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения). Из вышесказанного следует, что при выявлении ошибки в прошедшем отчетном периоде, необходимо сделать исправления в том периоде, когда была допущена ошибка, и сдать в налоговый орган уточненный расчет (Письмо МНС Российской Федерации от 6 июля 2005 г.). Если же при видимости ошибки невозможно определить момент ее совершения, корректировка происходит в отчетном периоде, когда была обнаружена ошибка. Здесь необходимо обязательно уточнить сумму, проводки, метод корректировки и это зафиксировать в бухгалтерской справке;