Страница:

Ольга Алексеевна Заббарова

Бухгалтерская (финансовая) отчетность организации: учеб. пособие

Предисловие

В современных условиях большое значение имеет оптимальное управление как динамический процесс, который заключается в умелом применении руководителем как неформальных методов управления (опыта, логики, интуиции), так и формализованных методов, основанных на использовании разнообразной информации. Информационное обеспечение процесса управления включает в себя бухгалтерскую (финансовую) отчетность, статистическую отчетность, данные оперативного учета и неформализованные внеучетные сведения.

Бухгалтерская отчетность служит одним из важнейших источников информации о финансовом положении организации, финансовых результатах деятельности и изменениях в ее финансовом положении, доступных разным группам ее внешних и внутренних пользователей.

В процессе реформирования системы бухгалтерского учета и отчетности в России большое значение придается повышению качества бухгалтерской отчетности. При формировании бухгалтерской отчетности существенное внимание уделяется концептуальным основам составления отчетности в соответствии с международными стандартами финансовой отчетности (МСФО). От степени соблюдения требований МСФО зависят прозрачность информации, представленной в бухгалтерской отчетности, и в конечном счете ее полезность и степень рисковости решений, принимаемых на основе отчетных данных.

Особенность данного учебного пособия заключается в том, что оно охватывает все разделы учебной программы, рекомендованной УМО для подготовки студентов по специальности «Бухгалтерский учет, анализ и аудит». Кроме того, в учебном пособии определена цель изучения каждой главы и даны практические материалы, позволяющие лучше усвоить содержание каждого вопроса изучаемой темы.

В процессе освоения курса «Бухгалтерская (финансовая) отчетность» перед студентами ставятся следующие задачи:

• изучение сущности основных нормативных требований к составлению бухгалтерской (финансовой) отчетности;

• изучение современных подходов к оценке показателей бухгалтерской (финансовой) отчетности;

• изучение техники формирования показателей бухгалтерской (финансовой) отчетности с учетом последних изменений нормативных документов по бухгалтерскому учету и отчетности;

• организация информационной системы для широкого круга внутренних и внешних пользователей.

Способствовать достижению поставленных целей может предлагаемое учебное пособие. В нем последовательно рассмотрены нормативные требования к представлению информации в бухгалтерской (финансовой) отчетности (глава 1). Особое внимание уделено принципам и методам построения и оценки статей баланса (глава 2). Проанализированы взаимосвязи показателей баланса с другими формами отчетности. Описан порядок расчета его показателей. В главе 3 определены роль и место отчета о прибылях и убытках (форма № 2) в информационной системе организации. Изложена техника формирования показателей формы № 2 с учетом изменений нормативного регулирования по признанию и классификации доходов и расходов организации. В главах 4–6 рассмотрена техника формирования показателей приложений к годовой бухгалтерской отчетности, а также изложены требования к информации пояснительной записки к годовому бухгалтерскому отчету организации. В главе 7 освещены основные виды искажений бухгалтерской отчетности, способы их выявления и порядок исправления обнаруженных ошибок в отчетности. В главе 8 изложены принципы консолидации в соответствии с требованиями МСФО (IFRS) 3 «Объединение бизнеса», в главе 9 – нормативные требования к составлению отчетности по сегментам. Для закрепления теоретических знаний и приобретения практических навыков приведены вопросы и тесты для самопроверки по главам, а также примеры заполнения форм годовой бухгалтерской отчетности.

Изложенный материал основан на нормативных актах, регулирующих бухгалтерский учет и отчетность организаций, являющихся юридическими лицами по законодательству в Российской Федерации, кроме кредитных, бюджетных и страховых организаций.

Важность поставленных задач реформирования бухгалтерского учета и отчетности в соответствии с МСФО, изменения в нормативном регулировании признания в отчетности доходов, расходов, активов и обязательств и собственного капитала, отсутствие необходимых учебников, ограниченность специальной литературы и недостаточное обеспечение студентов нормативными документами обусловили написание данного учебного пособия по курсу «Бухгалтерская (финансовая) отчетность». Оно ориентировано прежде всего на студенческую аудиторию, но может быть полезно и бухгалтерам, повышающим квалификацию, и лицам других экономических специальностей, так как многие из них являются пользователями информации, представленной в бухгалтерской (финансовой) отчетности.

Бухгалтерская отчетность служит одним из важнейших источников информации о финансовом положении организации, финансовых результатах деятельности и изменениях в ее финансовом положении, доступных разным группам ее внешних и внутренних пользователей.

В процессе реформирования системы бухгалтерского учета и отчетности в России большое значение придается повышению качества бухгалтерской отчетности. При формировании бухгалтерской отчетности существенное внимание уделяется концептуальным основам составления отчетности в соответствии с международными стандартами финансовой отчетности (МСФО). От степени соблюдения требований МСФО зависят прозрачность информации, представленной в бухгалтерской отчетности, и в конечном счете ее полезность и степень рисковости решений, принимаемых на основе отчетных данных.

Особенность данного учебного пособия заключается в том, что оно охватывает все разделы учебной программы, рекомендованной УМО для подготовки студентов по специальности «Бухгалтерский учет, анализ и аудит». Кроме того, в учебном пособии определена цель изучения каждой главы и даны практические материалы, позволяющие лучше усвоить содержание каждого вопроса изучаемой темы.

В процессе освоения курса «Бухгалтерская (финансовая) отчетность» перед студентами ставятся следующие задачи:

• изучение сущности основных нормативных требований к составлению бухгалтерской (финансовой) отчетности;

• изучение современных подходов к оценке показателей бухгалтерской (финансовой) отчетности;

• изучение техники формирования показателей бухгалтерской (финансовой) отчетности с учетом последних изменений нормативных документов по бухгалтерскому учету и отчетности;

• организация информационной системы для широкого круга внутренних и внешних пользователей.

Способствовать достижению поставленных целей может предлагаемое учебное пособие. В нем последовательно рассмотрены нормативные требования к представлению информации в бухгалтерской (финансовой) отчетности (глава 1). Особое внимание уделено принципам и методам построения и оценки статей баланса (глава 2). Проанализированы взаимосвязи показателей баланса с другими формами отчетности. Описан порядок расчета его показателей. В главе 3 определены роль и место отчета о прибылях и убытках (форма № 2) в информационной системе организации. Изложена техника формирования показателей формы № 2 с учетом изменений нормативного регулирования по признанию и классификации доходов и расходов организации. В главах 4–6 рассмотрена техника формирования показателей приложений к годовой бухгалтерской отчетности, а также изложены требования к информации пояснительной записки к годовому бухгалтерскому отчету организации. В главе 7 освещены основные виды искажений бухгалтерской отчетности, способы их выявления и порядок исправления обнаруженных ошибок в отчетности. В главе 8 изложены принципы консолидации в соответствии с требованиями МСФО (IFRS) 3 «Объединение бизнеса», в главе 9 – нормативные требования к составлению отчетности по сегментам. Для закрепления теоретических знаний и приобретения практических навыков приведены вопросы и тесты для самопроверки по главам, а также примеры заполнения форм годовой бухгалтерской отчетности.

Изложенный материал основан на нормативных актах, регулирующих бухгалтерский учет и отчетность организаций, являющихся юридическими лицами по законодательству в Российской Федерации, кроме кредитных, бюджетных и страховых организаций.

Важность поставленных задач реформирования бухгалтерского учета и отчетности в соответствии с МСФО, изменения в нормативном регулировании признания в отчетности доходов, расходов, активов и обязательств и собственного капитала, отсутствие необходимых учебников, ограниченность специальной литературы и недостаточное обеспечение студентов нормативными документами обусловили написание данного учебного пособия по курсу «Бухгалтерская (финансовая) отчетность». Оно ориентировано прежде всего на студенческую аудиторию, но может быть полезно и бухгалтерам, повышающим квалификацию, и лицам других экономических специальностей, так как многие из них являются пользователями информации, представленной в бухгалтерской (финансовой) отчетности.

Глава 1

Нормативное регулирование и перспективы представления информации в бухгалтерской отчетности

Цель – изучить принципы подготовки и требования к представлению информации в бухгалтерской (финансовой) отчетности как информационной системе для широкого круга внутренних и внешних пользователей (субъектов рынка) исходя из их требований и запросов в процессе принятия решений.

В результате изучения главы 1 будут получены знания:

• о видах и роли бухгалтерской (финансовой) отчетности организации как информационной базы для внешних и внутренних пользователей – участников процесса воспроизводства;

• о системе нормативного регулирования бухгалтерской (финансовой) отчетности;

• об информационных приоритетах основных групп заинтересованных пользователей бухгалтерской (финансовой) отчетности;

• об основных подходах к процессу международной гармонизации концептуальных основ представления информации в отчетности;

• о структуре и содержании информации, предоставляемой внешним пользователям, в отчетности, составленной по МСФО;

• о проблемах интеграции России в процесс формировании отчетности российских публичных компаний по МСФО и дискуссионных вопросах, касающихся развития бухгалтерского учета и отчетности;

• о составе и нормативных требованиях к представлению информации в годовой и промежуточной бухгалтерской (финансовой) отчетности в зависимости от типов организаций;

• об этапах основных подготовительных работ, предшествующих составлению годовой бухгалтерской (финансовой) отчетности.

В результате изучения главы 1 будут получены знания:

• о видах и роли бухгалтерской (финансовой) отчетности организации как информационной базы для внешних и внутренних пользователей – участников процесса воспроизводства;

• о системе нормативного регулирования бухгалтерской (финансовой) отчетности;

• об информационных приоритетах основных групп заинтересованных пользователей бухгалтерской (финансовой) отчетности;

• об основных подходах к процессу международной гармонизации концептуальных основ представления информации в отчетности;

• о структуре и содержании информации, предоставляемой внешним пользователям, в отчетности, составленной по МСФО;

• о проблемах интеграции России в процесс формировании отчетности российских публичных компаний по МСФО и дискуссионных вопросах, касающихся развития бухгалтерского учета и отчетности;

• о составе и нормативных требованиях к представлению информации в годовой и промежуточной бухгалтерской (финансовой) отчетности в зависимости от типов организаций;

• об этапах основных подготовительных работ, предшествующих составлению годовой бухгалтерской (финансовой) отчетности.

1.1. Виды отчетности организации

Представляемая организациями отчетность разнообразна. Она является информационной основой для принятия управленческих решений всех уровней ответственности и может классифицироваться по следующим признакам:

• видам;

• объему сведений, включаемых в отчеты;

• назначению;

• целям, для которых составляются отчеты;

• периодам, охватываемым отчетностью;

• степени обобщения данных.

По видам отчетность делится на бухгалтерскую, финансовую, управленческую, налоговую, статистическую и оперативную.

Бухгалтерская отчетность – это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учет[1].

Данные синтетического и аналитического учета подтверждаются надлежаще оформленными первичными документами. Годовой бухгалтерской отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением.

Финансовая отчетность – это структурированное представление финансового положения и операций, осуществляемых компанией (МСФО (IFRS) 1). Существенное различие финансовой и бухгалтерской отчетности заключается в характере раскрытия в них данных бухгалтерского учета, ориентированного на интересы лиц, принимающих финансовые решения.

Финансовая отчетность представляет собой способ обобщения системных данных бухгалтерского учета, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.

Управленческая отчетность представляет собой механизм обработки данных управленческого учета (включая данные бухгалтерского учета, данные систем контроля за производством и т. д.), их агрегирования и представления в виде отчетов о деятельности подразделений и в целом субъекта хозяйствования за отчетный период. При этом система управленческой отчетности дает возможность пользователям самостоятельно формировать отчеты в желаемых аналитических разрезах и проводить ее всесторонний анализ.

Налоговая отчетность представляет собой развернутый расчет налоговой базы за отчетный (налоговый) период либо на отчетную дату в соответствии с нормативными актами, регулирующими налоговые платежи организаций и данных налогового учета.

Статистическая отчетность – это комплекс показателей в денежном и натуральном выражении, представляемых предприятиями по установленным Федеральной службой государственной статистики формам в целях формирования сводной официальной статистической информации о социально-экономическом и демографическом положении страны. Статистическую отчетность организации обязаны в установленные сроки представлять в региональные статистические органы.

Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике, установленной Федеральной службой государственной статистики и Минфином России.

Оперативная отчетность предназначена для текущего контроля и управления внутри организации в момент совершения хозяйственных операций или сразу же после их завершения. В ней содержатся сведения о выполнении планов поставок продукции, соблюдении договоров, финансовом положении организации.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность включает в себя информацию о работе организации на одном участке ее деятельности.

Общая отчетность характеризует хозяйственную деятельность организации в целом.

По назначению отчетность подразделяется на внешнюю и внутреннюю.

Внешняя отчетность служит средством информирования внешних пользователей – заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении организации. В соответствии с международной практикой она обязательно подлежит опубликованию, поэтому ее называют публичной.

Внутренняя отчетность формируется для целей оперативного и общего управления организацией.

По охватываемым периодам отчетность подразделяется на текущую (внутригодовую) и годовую.

Текущая (внутригодовая) отчетность составляется на внутригодовую дату. Текущая бухгалтерская отчетность называется промежуточной. К ней относится месячная и квартальная отчетность. Текущие отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, месячную, квартальную, полугодовую и за девять месяцев. Анализ текущей отчетности служит целям оперативного управления деятельностью организации.

Годовая отчетность составляется по окончании года и характеризует все стороны хозяйственной деятельности организации за финансовый год.

По степени обобщения данных отчетность подразделяется на индивидуальную, сводную и консолидированную.

Индивидуальная отчетность составляется по данным текущего учета конкретной организации.

Сводная отчетность составляется вышестоящими организациями, органами Федеральной службы государственной статистики по территориальному принципу и отраслям экономики путем обработки индивидуальной отчетности организаций.

Консолидированная отчетность – это объединенная отчетность двух и более юридически самостоятельных организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организации.

• видам;

• объему сведений, включаемых в отчеты;

• назначению;

• целям, для которых составляются отчеты;

• периодам, охватываемым отчетностью;

• степени обобщения данных.

По видам отчетность делится на бухгалтерскую, финансовую, управленческую, налоговую, статистическую и оперативную.

Бухгалтерская отчетность – это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учет[1].

Данные синтетического и аналитического учета подтверждаются надлежаще оформленными первичными документами. Годовой бухгалтерской отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением.

Финансовая отчетность – это структурированное представление финансового положения и операций, осуществляемых компанией (МСФО (IFRS) 1). Существенное различие финансовой и бухгалтерской отчетности заключается в характере раскрытия в них данных бухгалтерского учета, ориентированного на интересы лиц, принимающих финансовые решения.

Финансовая отчетность представляет собой способ обобщения системных данных бухгалтерского учета, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.

Управленческая отчетность представляет собой механизм обработки данных управленческого учета (включая данные бухгалтерского учета, данные систем контроля за производством и т. д.), их агрегирования и представления в виде отчетов о деятельности подразделений и в целом субъекта хозяйствования за отчетный период. При этом система управленческой отчетности дает возможность пользователям самостоятельно формировать отчеты в желаемых аналитических разрезах и проводить ее всесторонний анализ.

Налоговая отчетность представляет собой развернутый расчет налоговой базы за отчетный (налоговый) период либо на отчетную дату в соответствии с нормативными актами, регулирующими налоговые платежи организаций и данных налогового учета.

Статистическая отчетность – это комплекс показателей в денежном и натуральном выражении, представляемых предприятиями по установленным Федеральной службой государственной статистики формам в целях формирования сводной официальной статистической информации о социально-экономическом и демографическом положении страны. Статистическую отчетность организации обязаны в установленные сроки представлять в региональные статистические органы.

Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике, установленной Федеральной службой государственной статистики и Минфином России.

Оперативная отчетность предназначена для текущего контроля и управления внутри организации в момент совершения хозяйственных операций или сразу же после их завершения. В ней содержатся сведения о выполнении планов поставок продукции, соблюдении договоров, финансовом положении организации.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность включает в себя информацию о работе организации на одном участке ее деятельности.

Общая отчетность характеризует хозяйственную деятельность организации в целом.

По назначению отчетность подразделяется на внешнюю и внутреннюю.

Внешняя отчетность служит средством информирования внешних пользователей – заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении организации. В соответствии с международной практикой она обязательно подлежит опубликованию, поэтому ее называют публичной.

Внутренняя отчетность формируется для целей оперативного и общего управления организацией.

По охватываемым периодам отчетность подразделяется на текущую (внутригодовую) и годовую.

Текущая (внутригодовая) отчетность составляется на внутригодовую дату. Текущая бухгалтерская отчетность называется промежуточной. К ней относится месячная и квартальная отчетность. Текущие отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, месячную, квартальную, полугодовую и за девять месяцев. Анализ текущей отчетности служит целям оперативного управления деятельностью организации.

Годовая отчетность составляется по окончании года и характеризует все стороны хозяйственной деятельности организации за финансовый год.

По степени обобщения данных отчетность подразделяется на индивидуальную, сводную и консолидированную.

Индивидуальная отчетность составляется по данным текущего учета конкретной организации.

Сводная отчетность составляется вышестоящими организациями, органами Федеральной службы государственной статистики по территориальному принципу и отраслям экономики путем обработки индивидуальной отчетности организаций.

Консолидированная отчетность – это объединенная отчетность двух и более юридически самостоятельных организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организации.

1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации

Бухгалтерская отчетность составляется на основе всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации и является завершающим этапом учетной работы.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.

1.3. Значение и функции бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой организации. Это достигается путем представления в сжатом виде информации об основных показателях деятельности данного субъекта хозяйствования.

В экономически развитых странах финансовая (бухгалтерская) отчетность является базой для построения концептуальных основ бухгалтерского учета.

Исходным пунктом в построении системы бухгалтерского учета являются интересы лиц, нуждающихся в информации, создаваемой системой бухгалтерского учета. В связи с этим при разработке концептуальных основ подготовки отчетности Совет по международным стандартам финансовой отчетности предварительно сформировал Правила подготовки и представления финансовой отчетности. Данный документ определил цели и общие принципы составления финансовой отчетности, правила признания и оценки элементов финансовой отчетности.

Концептуальные основы существуют в той или иной форме практически во всех странах. Например, в США действуют положения о концепциях финансового учета, определяющие цели составления финансовой отчетности, качественные характеристики учетной информации, элементы финансовой отчетности, концепции признания и оценки информации.

В России аналогичные принципы определены ПБУ 4/99. К ним относятся:

• достоверность;

• полнота;

• сравнимость;

• нейтральность.

Достоверной считается отчетность, сформированная в соответствии с установленными нормативными актами по бухгалтерскому учету, при условии, что она не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность организации. Достоверность отчетности должна быть обеспечена в процессе ведения бухгалтерского учета. При отражении хозяйственных операций приоритет должен отдаваться их экономическому содержанию. Организация должна придерживаться осмотрительности в оценках.

Полной считается отчетность, содержащая информацию обо всех фактах хозяйственной деятельности за отчетный период с учетом существенности информации и затрат на ее получение. Требование полноты реализуется через требование существенности.

Требование существенности в соответствии с Приказом № 67н – это способность информации влиять на решения заинтересованных пользователей такой информации, принимаемые на основе данных отчетности.

Признание показателя существенным зависит от его оценки, характера, конкретных обстоятельств формирования. Иными словами, существенность при составлении бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

Стоимостная оценка существенности показателя, подлежащего обособленному раскрытию в бухгалтерской отчетности, может базироваться на уровне 5 % (Приказ № 67н).

Количественная оценка существенности показателя может находиться и на другом уровне. Организация должна решить это самостоятельно.

Количественную оценку показателя существенности можно применять как к валюте баланса в целом, так и к отдельным статьям отчетности. При этом количественная оценка показателя существенности для разных форм отчетности может различаться. То есть критерий существенности для раскрытия информации в формах № 3–5 может быть, например, выше, чем для бухгалтерского баланса. Организации вправе определять разные количественные оценки уровня существенности для различных видов активов и обязательств, но при условии соответствующей мотивации.

Сравнимой считается отчетность, в которой по каждому числовому показателю приводятся данные как минимум за два отчетных периода. При этом организации следует придерживаться последовательности применения установленной учетной политики, которая должна быть известна как в течение текущего периода, так и за ряд предшествовавших периодов в соответствии с правилами, установленными нормативными актами по бухгалтерскому учету.

Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды, для того чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности.

Нейтральной считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей отчетности.

Организация вправе принять решение о представлении бухгалтерской отчетности по формам, приведенным в приложении к Приказу № 67н, если показатели, определенные в этих образцах форм, позволяют соблюдать установленные требования к бухгалтерской отчетности. В случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы, разработанные организацией, не включаются.

При разработке форм отчетности самостоятельно рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в бухгалтерском балансе (форма № 1). Кроме того, в формах бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о прибылях и убытках» должны быть сохранены общая структура, содержание и последовательность отражения в них показателей деятельности организации за два периода.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать все необходимые сведения, обеспечивающие реальную оценку финансового положения организации пользователями бухгалтерской отчетности. Существенные показатели деятельности организации подлежат раскрытию в бухгалтерской отчетности обособленно следующими способами:

• путем расшифровки показателей непосредственно в утвержденных формах отчетности;

• в виде таблиц и пояснений к этим формам;

• в пояснительной записке к бухгалтерской отчетности.

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т. п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

Бухгалтерская отчетность, составленная в соответствии с рассмотренными принципами и требованиями, выполняет следующие функции:

• является важным инструментом управления экономикой не только организации, но и страны;

• служит информационной базой для принятия управленческих решений руководителями организации;

• характеризует инвестиционную привлекательность конкретной организации;

• выполняет контрольную функцию;

• является базой для разработки текущих и перспективных планов и др.

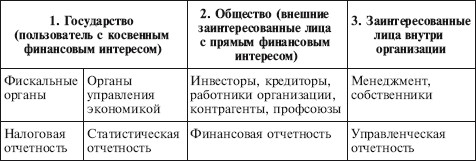

Бухгалтерская отчетность представляет собой основу информационного обеспечения процесса управления, поэтому состав финансовой отчетности определяется потребностями ее пользователей. Классификация пользователей бухгалтерской отчетности может быть выполнена по-разному, однако чаще всего выделяют три группы пользователей (табл. 1.1).

Таблица 1.1

Основные группы пользователей финансовой информации, представленной в отчетности организации

Интересы представителей первой группы связаны с желанием иметь достоверную и документально подтвержденную информацию о финансовых результатах деятельности и финансовом состоянии данной организации.

Ко второй группе относят внешних пользователей с прямым финансовым интересом, в том числе:

• собственников коммерческой организации, которые чаще всего не принимают непосредственного повседневного участия в управлении организацией;

• инвесторов, предоставляющих капитал в виде как прямых и портфельных инвестиций, так и долгосрочных займов и кредитов;

• поставщиков сырья и материалов и покупателей продукции организации;

В экономически развитых странах финансовая (бухгалтерская) отчетность является базой для построения концептуальных основ бухгалтерского учета.

Исходным пунктом в построении системы бухгалтерского учета являются интересы лиц, нуждающихся в информации, создаваемой системой бухгалтерского учета. В связи с этим при разработке концептуальных основ подготовки отчетности Совет по международным стандартам финансовой отчетности предварительно сформировал Правила подготовки и представления финансовой отчетности. Данный документ определил цели и общие принципы составления финансовой отчетности, правила признания и оценки элементов финансовой отчетности.

Концептуальные основы существуют в той или иной форме практически во всех странах. Например, в США действуют положения о концепциях финансового учета, определяющие цели составления финансовой отчетности, качественные характеристики учетной информации, элементы финансовой отчетности, концепции признания и оценки информации.

В России аналогичные принципы определены ПБУ 4/99. К ним относятся:

• достоверность;

• полнота;

• сравнимость;

• нейтральность.

Достоверной считается отчетность, сформированная в соответствии с установленными нормативными актами по бухгалтерскому учету, при условии, что она не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность организации. Достоверность отчетности должна быть обеспечена в процессе ведения бухгалтерского учета. При отражении хозяйственных операций приоритет должен отдаваться их экономическому содержанию. Организация должна придерживаться осмотрительности в оценках.

Полной считается отчетность, содержащая информацию обо всех фактах хозяйственной деятельности за отчетный период с учетом существенности информации и затрат на ее получение. Требование полноты реализуется через требование существенности.

Требование существенности в соответствии с Приказом № 67н – это способность информации влиять на решения заинтересованных пользователей такой информации, принимаемые на основе данных отчетности.

Признание показателя существенным зависит от его оценки, характера, конкретных обстоятельств формирования. Иными словами, существенность при составлении бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

Стоимостная оценка существенности показателя, подлежащего обособленному раскрытию в бухгалтерской отчетности, может базироваться на уровне 5 % (Приказ № 67н).

Количественная оценка существенности показателя может находиться и на другом уровне. Организация должна решить это самостоятельно.

Количественную оценку показателя существенности можно применять как к валюте баланса в целом, так и к отдельным статьям отчетности. При этом количественная оценка показателя существенности для разных форм отчетности может различаться. То есть критерий существенности для раскрытия информации в формах № 3–5 может быть, например, выше, чем для бухгалтерского баланса. Организации вправе определять разные количественные оценки уровня существенности для различных видов активов и обязательств, но при условии соответствующей мотивации.

Сравнимой считается отчетность, в которой по каждому числовому показателю приводятся данные как минимум за два отчетных периода. При этом организации следует придерживаться последовательности применения установленной учетной политики, которая должна быть известна как в течение текущего периода, так и за ряд предшествовавших периодов в соответствии с правилами, установленными нормативными актами по бухгалтерскому учету.

Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды, для того чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности.

Нейтральной считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей отчетности.

Организация вправе принять решение о представлении бухгалтерской отчетности по формам, приведенным в приложении к Приказу № 67н, если показатели, определенные в этих образцах форм, позволяют соблюдать установленные требования к бухгалтерской отчетности. В случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы, разработанные организацией, не включаются.

При разработке форм отчетности самостоятельно рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в бухгалтерском балансе (форма № 1). Кроме того, в формах бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о прибылях и убытках» должны быть сохранены общая структура, содержание и последовательность отражения в них показателей деятельности организации за два периода.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать все необходимые сведения, обеспечивающие реальную оценку финансового положения организации пользователями бухгалтерской отчетности. Существенные показатели деятельности организации подлежат раскрытию в бухгалтерской отчетности обособленно следующими способами:

• путем расшифровки показателей непосредственно в утвержденных формах отчетности;

• в виде таблиц и пояснений к этим формам;

• в пояснительной записке к бухгалтерской отчетности.

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т. п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

Бухгалтерская отчетность, составленная в соответствии с рассмотренными принципами и требованиями, выполняет следующие функции:

• является важным инструментом управления экономикой не только организации, но и страны;

• служит информационной базой для принятия управленческих решений руководителями организации;

• характеризует инвестиционную привлекательность конкретной организации;

• выполняет контрольную функцию;

• является базой для разработки текущих и перспективных планов и др.

Бухгалтерская отчетность представляет собой основу информационного обеспечения процесса управления, поэтому состав финансовой отчетности определяется потребностями ее пользователей. Классификация пользователей бухгалтерской отчетности может быть выполнена по-разному, однако чаще всего выделяют три группы пользователей (табл. 1.1).

Таблица 1.1

Основные группы пользователей финансовой информации, представленной в отчетности организации

Интересы представителей первой группы связаны с желанием иметь достоверную и документально подтвержденную информацию о финансовых результатах деятельности и финансовом состоянии данной организации.

Ко второй группе относят внешних пользователей с прямым финансовым интересом, в том числе:

• собственников коммерческой организации, которые чаще всего не принимают непосредственного повседневного участия в управлении организацией;

• инвесторов, предоставляющих капитал в виде как прямых и портфельных инвестиций, так и долгосрочных займов и кредитов;

• поставщиков сырья и материалов и покупателей продукции организации;