• Постановление Правительства РФ «О порядке учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» от 15.07.1999 № 806 (ред. от 02.03.2005);

• Приказ Минфина РФ «Об утверждении порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» от 10.06.2003 № 50н (ред. от 27.12.2004) (зарегистрировано в Минюсте РФ 14.07.2003 № 4897);

• Письмо Минфина РФ «О применении Положения, утвержденного приказом Минфина РФ от 30.06.2004 № 57Н» от 10.09.2004 № 11-13Д-01/12-275;

• Письмо Минфина РФ «О порядке учета сумм страховых выплат, поступающих бюджетным учреждениям от страховых организаций в качестве возмещения ущерба, причиненного в результате дорожно-транспортных происшествий» от 24.02.2004 № 03-01-01/08-85;

• Письмо Минфина РФ «О применении порядка организации работы по доведению через органы Федерального казначейства Министерства финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета, утвержденного приказом Минфина РФ от 10.06.2003 № 50Н» от 23.01.2004 № 03-01-01/18-41;

• Письмо Минфина РФ «О применении отдельных положений инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» от 18.03.2003 №03-01-01/12-78;

• Приказ Минфина РФ «Об утверждении правил учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» от 13.08.1999 № 55н (ред. от 04.07.2001) (зарегистрировано в Минюсте РФ 26.08.1999 № 1876).

Из представленного списка центральным документом является Постановление Правительства РФ «О Федеральном казначействе». В составе этого документа можно найти Положение о Федеральном казначействе, фрагмент которого приведен на рис. 2.7.

Рис. 2.7. Экранная форма Положения о Федеральном казначействе

Рис. 2.7. Экранная форма Положения о Федеральном казначействе

Определенный интерес в современной финансовой ситуации представляют нормативные акты, учитывающие последствия бюджетного кризиса 1997 г. В мае 1997 г. Министерство финансов РФ и Центральный банк РФ издали нормативный документ «О порядке расчетно-кассового обслуживания счетов органов Федерального казначейства в условиях финансирования распорядителей бюджетных средств через лицевые счета, открытые им в органах Федерального казначейства» (далее – Постановление). Этот документ содержит следующее положение: «Расчетно-кассовое обслуживание органов Федерального казначейства Министерства финансов РФ учреждениями Банка России, а в случае отсутствия учреждений Банка России – уполномоченными Правительственной комиссией по вопросам финансовой и денежно-кредитной политики кредитными учреждениями производится в соответствии с действующим законодательством Российской Федерации и нормативными правовыми актами».

Постановлением предусмотрен поэтапный переход к новой системе кассового исполнения расходной части бюджета, окончательная дата закрытия счетов в коммерческих банках не определена. Содержание данного нормативного акта в основном сводится к описанию техники перевода счетов из коммерческих банков в учреждения, обслуживающие Федеральное казначейство; дается краткое описание механизма кассового исполнения расходной части бюджета. Постановление предусматривает строгий контроль за расходованием бюджетных средств, однако предлагаемая схема требует времени и затрат по созданию необходимой инфраструктуры Федерального казначейства.

В России в настоящее время более 50 тыс. получателей финансируются из федерального бюджета. Предлагаемая Министерством финансов схема поступления денежных средств на государственные объекты допускает возможность списания сумм со счетов бюджетных средств только по платежным документам, заполненным сотрудниками и подписанным руководителем или заместителем руководителя территориального органа Федерального казначейства, главным бухгалтером или его заместителем, которым предоставлено право подписи расчетных документов, заверенных печатью органа Федерального казначейства (п. 1.9 Постановления). Преимущество такой схемы – тотальный контроль государства в лице уполномоченных сотрудников Федерального казначейства за целевым использованием бюджетных средств.

Принцип контроля целевого использования выделенных денежных средств, заложенный в основу правительственной схемы, носит универсальный характер, он является необходимым, стержневым элементом всякой кредитной или финансовой сделки. Однако предлагаемая Министерством финансов схема недостаточно конкретна и имеет ряд недочетов.

Прежде всего финансирование бюджетных организаций через систему Федерального казначейства предполагает тщательное пообъектное планирование бюджета, доведение объема финансирования до каждого органа казначейства с учетом эшелонированности движения бюджетных потоков во времени.

Предполагается следующий порядок движения бюджетных средств. Министерство финансов в рамках утвержденного государственного бюджета доводит до каждого органа Федерального казначейства годовую смету расходов в пообъектном разрезе с графиком поступления денежных средств на его счета в РКЦ ЦБ РФ или в уполномоченном банке. Орган Федерального казначейства доводит до администрации каждого объекта реальный объем финансирования по срокам и укрупненным статьям расходов.

Администрация государственного предприятия в процессе оперативного управления сама распоряжается финансовыми ресурсами в рамках утвержденной Министерством финансов сметы статей расходов, руководствуясь графиком поступления бюджетных средств. Исходя из специфики деятельности и текущих потребностей руководитель и главный бухгалтер государственного предприятия самостоятельно принимают решение о списании средств со своего счета.

Платежные документы на списание средств со счета бюджетной организации подписывают руководитель и главный бухгалтер предприятия, а сотрудник органа Федерального казначейства контролирует общий характер целевого списания средств, что подтверждает соответствующим штампом на платежном документе.

Если бюджетная организация имеет какие-то очень крупные расходы (может быть установлен лимит), на платежном документе должна быть подпись руководителя органа Федерального казначейства.

Данная схема распоряжения бюджетными средствами предполагает ежегодные ревизии деятельности бюджетных организаций. Ревизии могут проводиться как органами Федерального казначейства, так и иными уполномоченными на то органами (контрольно-ревизионные службы Министерства финансов, отраслевых министерств, Счетной палатой).

Для повышения эффективности контроля за использованием бюджетных средств целесообразно разделить движение денежных потоков по текущим расходам и капитальным вложениям. Следовало бы создать специализированный банк для государственных инвестиций.

Финансирование бюджетных организаций под контролем Федерального казначейства или Инвестиционного банка потребует значительных затрат по осуществлению институциональных реформ. Тем не менее эти затраты несоизмеримы с потерями из-за бесконтрольного нецелевого использования бюджетных средств.

К сожалению, в Постановлении недостаточно говорится о надлежащей инфраструктуре движения бюджетных средств. Ясно, что при отсутствии в России эффективной платежной системы (Банк России разработал стратегию ее развития, и реализация ее затягивается) даже при идеальном бюджетном планировании движение денежных средств будет происходить крайне медленно.

Другая проблема – неполное соответствие инфраструктуры Банка России задачам обслуживания счетов Федерального казначейства. Помимо учреждений Банка России должны быть задействованы возможности иных кредитных учреждений, которые должны отвечать следующим параметрам.

Во-первых, кредитное учреждение должно обладать широко разветвленной филиальной сетью с современной системой межфилиальных расчетов.

Во-вторых, современная система расчетов предполагает наличие телекоммуникационной и информатизированной среды, соответствующим образом оборудованных помещений, персонала, что может позволить себе только крупный банк.

В-третьих, банк, участвующий в кассовом исполнении бюджета, должен находиться под надзором государства, и этот надзор должен быть на порядок выше, чем существующий сейчас в России. Причем желательно, чтобы государство владело ключевым пакетом акций такого банка.

Любое кредитное учреждение, являющееся каналом движения бюджетных средств, должно быть готово к выборочному или постоянному мониторингу со стороны Федерального казначейства за сроками обслуживания бюджетных счетов, которые в соответствии с реальностью данного региона закрепляются в договоре Федерального казначейства с банком. Поскольку сроки должны быть минимальными, постольку бюджетные деньги должны рассматриваться уполномоченным банком не как одна из составляющих ресурсной базы, а как агентская операция к комиссионным вознаграждениям (например, 0,1% перечисленной суммы).

В силу очень высоких и непредсказуемых рисков в банковском бизнесе в России уполномоченный банк должен согласовывать свою активную политику с Банком России, а определенный вид операций (например, коммерческие кредиты) должен быть для него запрещен.

В условиях финансового кризиса в корректировке правовой базы нуждается вся современная платежная система России. Вопрос о выделении источников финансирования и конкретный план реализации этого проекта прорабатывает Правительство РФ, поскольку без модернизации платежной системы эффективность кассового исполнения государственного бюджета будет невысока.

Поиск информации позволяет сделать вывод о том, что все законодательные нормы, содержащие прямую информацию о казначействе, имеют государственную направленность. Вместе с тем реальная практика не исчерпывается только прямыми законодательными нормами и включает широкий круг законов и иных актов, регулирующих взаимодействия участников рынка в финансовой сфере. Поэтому, используя правовую информацию, полученную из правовых систем и иных источников, необходимо ее распределять по степени значимости и областям правоприменения, а затем подробно анализировать каждый закон в отношении использования содержащихся в нем норм применительно к формируемым подзаконным актам и регламентным документам.

Соответствие Положения о казначействе нормам действующего законодательства

Формирование нормативной базы корпоративного казначейства

Выводы

• Приказ Минфина РФ «Об утверждении порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» от 10.06.2003 № 50н (ред. от 27.12.2004) (зарегистрировано в Минюсте РФ 14.07.2003 № 4897);

• Письмо Минфина РФ «О применении Положения, утвержденного приказом Минфина РФ от 30.06.2004 № 57Н» от 10.09.2004 № 11-13Д-01/12-275;

• Письмо Минфина РФ «О порядке учета сумм страховых выплат, поступающих бюджетным учреждениям от страховых организаций в качестве возмещения ущерба, причиненного в результате дорожно-транспортных происшествий» от 24.02.2004 № 03-01-01/08-85;

• Письмо Минфина РФ «О применении порядка организации работы по доведению через органы Федерального казначейства Министерства финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета, утвержденного приказом Минфина РФ от 10.06.2003 № 50Н» от 23.01.2004 № 03-01-01/18-41;

• Письмо Минфина РФ «О применении отдельных положений инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» от 18.03.2003 №03-01-01/12-78;

• Приказ Минфина РФ «Об утверждении правил учета территориальными органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» от 13.08.1999 № 55н (ред. от 04.07.2001) (зарегистрировано в Минюсте РФ 26.08.1999 № 1876).

Из представленного списка центральным документом является Постановление Правительства РФ «О Федеральном казначействе». В составе этого документа можно найти Положение о Федеральном казначействе, фрагмент которого приведен на рис. 2.7.

Определенный интерес в современной финансовой ситуации представляют нормативные акты, учитывающие последствия бюджетного кризиса 1997 г. В мае 1997 г. Министерство финансов РФ и Центральный банк РФ издали нормативный документ «О порядке расчетно-кассового обслуживания счетов органов Федерального казначейства в условиях финансирования распорядителей бюджетных средств через лицевые счета, открытые им в органах Федерального казначейства» (далее – Постановление). Этот документ содержит следующее положение: «Расчетно-кассовое обслуживание органов Федерального казначейства Министерства финансов РФ учреждениями Банка России, а в случае отсутствия учреждений Банка России – уполномоченными Правительственной комиссией по вопросам финансовой и денежно-кредитной политики кредитными учреждениями производится в соответствии с действующим законодательством Российской Федерации и нормативными правовыми актами».

Постановлением предусмотрен поэтапный переход к новой системе кассового исполнения расходной части бюджета, окончательная дата закрытия счетов в коммерческих банках не определена. Содержание данного нормативного акта в основном сводится к описанию техники перевода счетов из коммерческих банков в учреждения, обслуживающие Федеральное казначейство; дается краткое описание механизма кассового исполнения расходной части бюджета. Постановление предусматривает строгий контроль за расходованием бюджетных средств, однако предлагаемая схема требует времени и затрат по созданию необходимой инфраструктуры Федерального казначейства.

В России в настоящее время более 50 тыс. получателей финансируются из федерального бюджета. Предлагаемая Министерством финансов схема поступления денежных средств на государственные объекты допускает возможность списания сумм со счетов бюджетных средств только по платежным документам, заполненным сотрудниками и подписанным руководителем или заместителем руководителя территориального органа Федерального казначейства, главным бухгалтером или его заместителем, которым предоставлено право подписи расчетных документов, заверенных печатью органа Федерального казначейства (п. 1.9 Постановления). Преимущество такой схемы – тотальный контроль государства в лице уполномоченных сотрудников Федерального казначейства за целевым использованием бюджетных средств.

Принцип контроля целевого использования выделенных денежных средств, заложенный в основу правительственной схемы, носит универсальный характер, он является необходимым, стержневым элементом всякой кредитной или финансовой сделки. Однако предлагаемая Министерством финансов схема недостаточно конкретна и имеет ряд недочетов.

Прежде всего финансирование бюджетных организаций через систему Федерального казначейства предполагает тщательное пообъектное планирование бюджета, доведение объема финансирования до каждого органа казначейства с учетом эшелонированности движения бюджетных потоков во времени.

Предполагается следующий порядок движения бюджетных средств. Министерство финансов в рамках утвержденного государственного бюджета доводит до каждого органа Федерального казначейства годовую смету расходов в пообъектном разрезе с графиком поступления денежных средств на его счета в РКЦ ЦБ РФ или в уполномоченном банке. Орган Федерального казначейства доводит до администрации каждого объекта реальный объем финансирования по срокам и укрупненным статьям расходов.

Администрация государственного предприятия в процессе оперативного управления сама распоряжается финансовыми ресурсами в рамках утвержденной Министерством финансов сметы статей расходов, руководствуясь графиком поступления бюджетных средств. Исходя из специфики деятельности и текущих потребностей руководитель и главный бухгалтер государственного предприятия самостоятельно принимают решение о списании средств со своего счета.

Платежные документы на списание средств со счета бюджетной организации подписывают руководитель и главный бухгалтер предприятия, а сотрудник органа Федерального казначейства контролирует общий характер целевого списания средств, что подтверждает соответствующим штампом на платежном документе.

Если бюджетная организация имеет какие-то очень крупные расходы (может быть установлен лимит), на платежном документе должна быть подпись руководителя органа Федерального казначейства.

Данная схема распоряжения бюджетными средствами предполагает ежегодные ревизии деятельности бюджетных организаций. Ревизии могут проводиться как органами Федерального казначейства, так и иными уполномоченными на то органами (контрольно-ревизионные службы Министерства финансов, отраслевых министерств, Счетной палатой).

Для повышения эффективности контроля за использованием бюджетных средств целесообразно разделить движение денежных потоков по текущим расходам и капитальным вложениям. Следовало бы создать специализированный банк для государственных инвестиций.

Финансирование бюджетных организаций под контролем Федерального казначейства или Инвестиционного банка потребует значительных затрат по осуществлению институциональных реформ. Тем не менее эти затраты несоизмеримы с потерями из-за бесконтрольного нецелевого использования бюджетных средств.

К сожалению, в Постановлении недостаточно говорится о надлежащей инфраструктуре движения бюджетных средств. Ясно, что при отсутствии в России эффективной платежной системы (Банк России разработал стратегию ее развития, и реализация ее затягивается) даже при идеальном бюджетном планировании движение денежных средств будет происходить крайне медленно.

Другая проблема – неполное соответствие инфраструктуры Банка России задачам обслуживания счетов Федерального казначейства. Помимо учреждений Банка России должны быть задействованы возможности иных кредитных учреждений, которые должны отвечать следующим параметрам.

Во-первых, кредитное учреждение должно обладать широко разветвленной филиальной сетью с современной системой межфилиальных расчетов.

Во-вторых, современная система расчетов предполагает наличие телекоммуникационной и информатизированной среды, соответствующим образом оборудованных помещений, персонала, что может позволить себе только крупный банк.

В-третьих, банк, участвующий в кассовом исполнении бюджета, должен находиться под надзором государства, и этот надзор должен быть на порядок выше, чем существующий сейчас в России. Причем желательно, чтобы государство владело ключевым пакетом акций такого банка.

Любое кредитное учреждение, являющееся каналом движения бюджетных средств, должно быть готово к выборочному или постоянному мониторингу со стороны Федерального казначейства за сроками обслуживания бюджетных счетов, которые в соответствии с реальностью данного региона закрепляются в договоре Федерального казначейства с банком. Поскольку сроки должны быть минимальными, постольку бюджетные деньги должны рассматриваться уполномоченным банком не как одна из составляющих ресурсной базы, а как агентская операция к комиссионным вознаграждениям (например, 0,1% перечисленной суммы).

В силу очень высоких и непредсказуемых рисков в банковском бизнесе в России уполномоченный банк должен согласовывать свою активную политику с Банком России, а определенный вид операций (например, коммерческие кредиты) должен быть для него запрещен.

В условиях финансового кризиса в корректировке правовой базы нуждается вся современная платежная система России. Вопрос о выделении источников финансирования и конкретный план реализации этого проекта прорабатывает Правительство РФ, поскольку без модернизации платежной системы эффективность кассового исполнения государственного бюджета будет невысока.

Поиск информации позволяет сделать вывод о том, что все законодательные нормы, содержащие прямую информацию о казначействе, имеют государственную направленность. Вместе с тем реальная практика не исчерпывается только прямыми законодательными нормами и включает широкий круг законов и иных актов, регулирующих взаимодействия участников рынка в финансовой сфере. Поэтому, используя правовую информацию, полученную из правовых систем и иных источников, необходимо ее распределять по степени значимости и областям правоприменения, а затем подробно анализировать каждый закон в отношении использования содержащихся в нем норм применительно к формируемым подзаконным актам и регламентным документам.

Соответствие Положения о казначействе нормам действующего законодательства

В настоящее время основным нормативным документом, детально регламентирующим работу Федерального казначейства, является «Положение о Федеральном казначействе», утвержденное Правительством РФ 5 декабря 2004 г. и опубликованное 20 марта 2005 г.

В соответствии с данным положением Федеральное казначейство (Казначейство России) является органом власти, осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения региональных бюджетов, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями и получателями средств бюджета.

В первоначальном варианте Положения указано, что в казначействе введено до пяти заместителей руководителя, а в структуре центрального аппарата – до 11 управлений по основным направлениям деятельности. В текущем варианте (от 11.11.2006 г.) количество заместителей руководителя Федерального казначейства устанавливает Правительство Российской Федерации.

В процессе нормотворчества при описании функций казначейства разработчики документа опирались, главным образом, на Бюджетный кодекс Российской Федерации, указы Президента РФ и Постановления Правительства РФ, где прописаны основные положения взаимодействия органов исполнительной власти, казначейства и подведомственных структур, участвующих в бюджетном процессе.

Поскольку этот документ является основой для разработки положений о казначействах регионального и местного уровней, в условиях отсутствия в сфере казначейских взаимоотношений другой нормативной документации прямого действия отдельные его элементы можно использовать не только при разработке регламентов для государственных органов и муниципальных образований, но и для корпоративных структур управления финансовыми потоками (приложение 4).

Указанный документ прошел серьезную правовую экспертизу и его нормы соответствуют нормативным актам Российской Федерации.

В области конституционного и правительственного законодательства:

• Конституции РФ;

• Бюджетному кодексу Российской Федерации;

• Постановлению Правительства РФ «О Федеральном казначействе».

В области гражданского законодательства:

• Гражданскому кодексу где впервые введено понятие казны;

• Гражданскому процессуальному кодексу. В области налогового законодательства:

• Налоговому кодексу РФ.

В области арбитражного законодательства и исполнительного производств

• Арбитражному процессуальному кодексу;

• Закону об исполнительном производстве.

Помимо указанных правовых документов казначейство руководствуется нормативными актами министерств и ведомств в части, не противоречащей действующему законодательству.

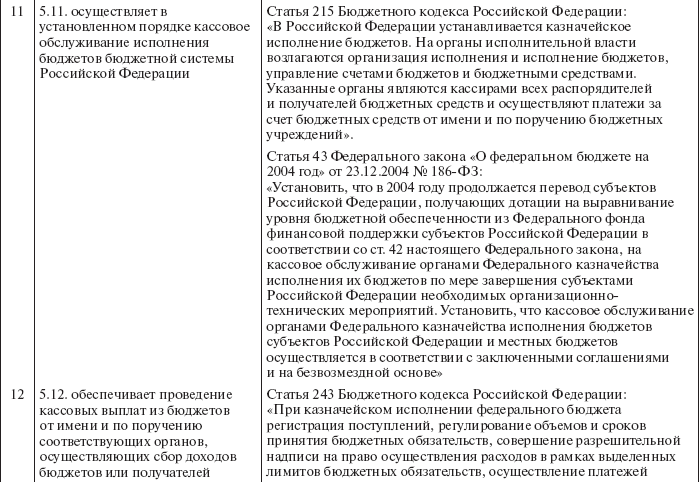

Анализ соответствия функциональных пунктов Положения о Федеральном казначействе действующим нормативным правовым актам приводится в табл. 2.2.

Таблица 2.2. Соответствие Положения о Федеральном казначействе нормам действующего законодательства

При разработке Положения о казначействе на корпоративном уровне прямое использование нормативной базы, применяемой законодателем для формирования регламентов Федерального казначейства, не представляется возможным. Это связано с тем, что Федеральное казначейство является государственным органом, основное назначение которого – кассовое исполнение государственного бюджета. Корпоративное казначейство формируется негосударственными структурами и его функции определяются особенностями управления финансовыми потоками на конкретном предприятии или группе предприятий. Это, в свою очередь, приводит к необходимости применения в качестве правового обоснования функций казначейства определенной нормативно-правовой базы, где каждой функции казначейства ставится в соответствие группа нормативных актов, регулирующая соответствующий вид деятельности.

Совокупность норм такой базы при наличии определенного набора обязательных и общеупотребительных правовых актов (Конституция РФ, Трудовой кодекс РФ, Гражданский кодекс РФ и т.д.) может быть достаточно специфической в зависимости от характера деятельности предприятия. Например, если корпоративное казначейство занимается вексельными операциями, то эта функция выполняется при соблюдении российских и международных норм вексельного законодательства. Другой пример – факторинг. Здесь используется норма Гражданского кодекса в отношении действий, связанных с финансированием под уступку прав денежного требования. Взаимоотношения с банками регулируются Федеральным законом «О банках и банковской деятельности». Участие в инвестиционной деятельности регулируется методическими рекомендациями по оценке инвестиционных проектов, разработанными Министерством экономического развития РФ.

Правовая база, применяющаяся при разработке положения о корпоративном казначействе, на уровне основных норм действующего законодательства приводится в табл. 2.3.

В целом количество законов и подзаконных актов, используемых в работе при реализации функций корпоративного казначейства, может значительно превышать аналогичную правовую базу Федерального казначейства в силу заведомо более широкого круга решаемых вопросов. Особого внимания при этом заслуживают законодательные нормы, регламентирующие прохождение платежей, взаимоотношения с кредитными организациями и операции с ценными бумагами. Малейшее отступление от буквы закона в указанных видах деятельности недопустимо, поскольку может привести к серьезным финансовым последствиям для всей корпорации. Поэтому в штат казначейства крупных холдинговых структур подбирают специалистов, владеющих не только специальными знаниями в области финансовой деятельности, но и имеющих правовую подготовку определенного уровня, позволяющую оценивать юридические последствия принимаемых решений.

Таблица 2.3. Соответствие Положения о корпоративном казначействе нормам действующего законодательства

В соответствии с данным положением Федеральное казначейство (Казначейство России) является органом власти, осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения региональных бюджетов, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями и получателями средств бюджета.

В первоначальном варианте Положения указано, что в казначействе введено до пяти заместителей руководителя, а в структуре центрального аппарата – до 11 управлений по основным направлениям деятельности. В текущем варианте (от 11.11.2006 г.) количество заместителей руководителя Федерального казначейства устанавливает Правительство Российской Федерации.

В процессе нормотворчества при описании функций казначейства разработчики документа опирались, главным образом, на Бюджетный кодекс Российской Федерации, указы Президента РФ и Постановления Правительства РФ, где прописаны основные положения взаимодействия органов исполнительной власти, казначейства и подведомственных структур, участвующих в бюджетном процессе.

Поскольку этот документ является основой для разработки положений о казначействах регионального и местного уровней, в условиях отсутствия в сфере казначейских взаимоотношений другой нормативной документации прямого действия отдельные его элементы можно использовать не только при разработке регламентов для государственных органов и муниципальных образований, но и для корпоративных структур управления финансовыми потоками (приложение 4).

Указанный документ прошел серьезную правовую экспертизу и его нормы соответствуют нормативным актам Российской Федерации.

В области конституционного и правительственного законодательства:

• Конституции РФ;

• Бюджетному кодексу Российской Федерации;

• Постановлению Правительства РФ «О Федеральном казначействе».

В области гражданского законодательства:

• Гражданскому кодексу где впервые введено понятие казны;

• Гражданскому процессуальному кодексу. В области налогового законодательства:

• Налоговому кодексу РФ.

В области арбитражного законодательства и исполнительного производств

• Арбитражному процессуальному кодексу;

• Закону об исполнительном производстве.

Помимо указанных правовых документов казначейство руководствуется нормативными актами министерств и ведомств в части, не противоречащей действующему законодательству.

Анализ соответствия функциональных пунктов Положения о Федеральном казначействе действующим нормативным правовым актам приводится в табл. 2.2.

Таблица 2.2. Соответствие Положения о Федеральном казначействе нормам действующего законодательства

При разработке Положения о казначействе на корпоративном уровне прямое использование нормативной базы, применяемой законодателем для формирования регламентов Федерального казначейства, не представляется возможным. Это связано с тем, что Федеральное казначейство является государственным органом, основное назначение которого – кассовое исполнение государственного бюджета. Корпоративное казначейство формируется негосударственными структурами и его функции определяются особенностями управления финансовыми потоками на конкретном предприятии или группе предприятий. Это, в свою очередь, приводит к необходимости применения в качестве правового обоснования функций казначейства определенной нормативно-правовой базы, где каждой функции казначейства ставится в соответствие группа нормативных актов, регулирующая соответствующий вид деятельности.

Совокупность норм такой базы при наличии определенного набора обязательных и общеупотребительных правовых актов (Конституция РФ, Трудовой кодекс РФ, Гражданский кодекс РФ и т.д.) может быть достаточно специфической в зависимости от характера деятельности предприятия. Например, если корпоративное казначейство занимается вексельными операциями, то эта функция выполняется при соблюдении российских и международных норм вексельного законодательства. Другой пример – факторинг. Здесь используется норма Гражданского кодекса в отношении действий, связанных с финансированием под уступку прав денежного требования. Взаимоотношения с банками регулируются Федеральным законом «О банках и банковской деятельности». Участие в инвестиционной деятельности регулируется методическими рекомендациями по оценке инвестиционных проектов, разработанными Министерством экономического развития РФ.

Правовая база, применяющаяся при разработке положения о корпоративном казначействе, на уровне основных норм действующего законодательства приводится в табл. 2.3.

В целом количество законов и подзаконных актов, используемых в работе при реализации функций корпоративного казначейства, может значительно превышать аналогичную правовую базу Федерального казначейства в силу заведомо более широкого круга решаемых вопросов. Особого внимания при этом заслуживают законодательные нормы, регламентирующие прохождение платежей, взаимоотношения с кредитными организациями и операции с ценными бумагами. Малейшее отступление от буквы закона в указанных видах деятельности недопустимо, поскольку может привести к серьезным финансовым последствиям для всей корпорации. Поэтому в штат казначейства крупных холдинговых структур подбирают специалистов, владеющих не только специальными знаниями в области финансовой деятельности, но и имеющих правовую подготовку определенного уровня, позволяющую оценивать юридические последствия принимаемых решений.

Таблица 2.3. Соответствие Положения о корпоративном казначействе нормам действующего законодательства

Формирование нормативной базы корпоративного казначейства

Нормативная база корпоративного казначейства включает помимо Положения о казначействе множество других документов, регламентирующих его работу. Четкое регламентное регулирование управления финансовыми потоками является залогом эффективной работы казначейства в целом и его структурно-функциональных элементов.

Регламентное обеспечение корпорации включает множество нормативных документов, определяющих порядок работы как отдельных секторов и подразделений, так и комплекса в целом. При этом разработкой регламентов по финансовому направлению часто занимается казначейство, поскольку в развитых структурах оно выполняет функции не только контроллинга платежей, но и финансового менеджмента.

В качестве примера внутренней финансовой нормативной базы корпоративного казначейства в табл. 2.4 представлен перечень и общая характеристика регламентов банковского казначейства. Кроме того, рассматриваются локальные нормативные документы применительно к конкретным направлениям финансовой деятельности банковского казначейства и нормативно-правовая база, на основании которой они разрабатываются.

Таблица 2.4. Характеристика регламентов банковского казначейства

Выбор банковских структур для иллюстрации системы разработки нормативных документов корпорации обусловлен высокой степенью контроля за банковской деятельностью со стороны государства, что отражается в нормативно-правовой базе отечественного и зарубежного законодательства.

В каждом банке существует определенный перечень локальных нормативных правовых актов, которые регулируют различные области деятельности банка, в том числе отдельные нормативные документы банка касаются функций, выполняемых казначейством. Требования к разработке локальных нормативных актов кредитных организаций содержатся в нормативно-правовых документах России. Основные внутренние нормативные документы банка должны разрабатываться на основе государственной нормативно-правовой базы с участием казначейства и регламентировать организацию контроля за проведением банковских операций, управление ликвидностью и контроль за банковскими рисками.

Эффективная система внутреннего контроля является основой формирования надлежащей системы корпоративного управления, обеспечивающей защиту интересов учредителей банка, кредиторов и других заинтересованных лиц. Внутренний контроль обеспечивается путем непрерывного надзора за соблюдением сотрудниками банка законодательства и стандартов профессиональной деятельности, предупреждения конфликтов интересов, обеспечения надлежащего уровня надежности, соответствующего характеру и масштабам проводимых банком операций, и минимизации рисков банковской деятельности.

В целях осуществления внутреннего контроля банк разрабатывает и утверждает локальные нормативные правовые акты, регламентирующие порядок работы органов управления банка и его структурных подразделений, взаимодействия между структурными подразделениями банка, совершения банковских операций и других сделок, управления рисками, создания резервов.

В соответствии с Положением Банка России «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16.12.2003 № 242-П и Рекомендациями Банка России по организации эффективного управления и контроля за ликвидностью в кредитных организациях (письмо Банка России от 27.07.2000 № 139-Т) уполномоченные органы банка должны разработать и утвердить локальные нормативные акты по эффективному управлению и контролю за ликвидностью, кредитными, страховыми, рыночными, операционными рисками. Эти директивные документы устанавливают порядок и соответствующие процедуры отслеживания, оценки рисков, контроля за выполнением установленных нормативов, полномочия и другие мероприятия, обеспечивающие управление и ограничение рисков в сочетании с обеспечением прибыльной работы.

Примером нормотворчества при разработке внутренних нормативных документов банковского казначейства является внутрибанковский документ «Положение об организации управления и контроля за ликвидностью и риском ликвидности», приведенное в приложении 5.

Данный документ разработан на основе Рекомендаций Банка России по организации эффективного управления и контроля за ликвидностью в кредитных организациях и содержит исчерпывающий комплекс внутрибанковских норм и стандартов, касающихся не только контроля за состоянием ликвидности, но и антикризисных мер управления ликвидностью в условиях неустойчивости финансового рынка.

В Положении отмечается, что обострение кризиса ликвидности, вызванного внешними факторами, может иметь для банка различные по масштабу и тяжести последствия. Это зависит, в том числе и от сформированной структуры активов и пассивов, их качества, степени диверсификации по клиентам и срокам, размера открытой валютной позиции. Учитывая это, перечень и последовательность предварительно спланированных мероприятий конкретизируются в момент наступления кризиса.

Мировой финансовый кризис вынуждает отечественные банковские структуры использовать нетрадиционные формы восстановления ликвидности, что должно учитываться при разработке положений об управлении ликвидностью для каждого банка согласно сложившейся ситуации.

Регламентное обеспечение корпорации включает множество нормативных документов, определяющих порядок работы как отдельных секторов и подразделений, так и комплекса в целом. При этом разработкой регламентов по финансовому направлению часто занимается казначейство, поскольку в развитых структурах оно выполняет функции не только контроллинга платежей, но и финансового менеджмента.

В качестве примера внутренней финансовой нормативной базы корпоративного казначейства в табл. 2.4 представлен перечень и общая характеристика регламентов банковского казначейства. Кроме того, рассматриваются локальные нормативные документы применительно к конкретным направлениям финансовой деятельности банковского казначейства и нормативно-правовая база, на основании которой они разрабатываются.

Таблица 2.4. Характеристика регламентов банковского казначейства

Выбор банковских структур для иллюстрации системы разработки нормативных документов корпорации обусловлен высокой степенью контроля за банковской деятельностью со стороны государства, что отражается в нормативно-правовой базе отечественного и зарубежного законодательства.

В каждом банке существует определенный перечень локальных нормативных правовых актов, которые регулируют различные области деятельности банка, в том числе отдельные нормативные документы банка касаются функций, выполняемых казначейством. Требования к разработке локальных нормативных актов кредитных организаций содержатся в нормативно-правовых документах России. Основные внутренние нормативные документы банка должны разрабатываться на основе государственной нормативно-правовой базы с участием казначейства и регламентировать организацию контроля за проведением банковских операций, управление ликвидностью и контроль за банковскими рисками.

Эффективная система внутреннего контроля является основой формирования надлежащей системы корпоративного управления, обеспечивающей защиту интересов учредителей банка, кредиторов и других заинтересованных лиц. Внутренний контроль обеспечивается путем непрерывного надзора за соблюдением сотрудниками банка законодательства и стандартов профессиональной деятельности, предупреждения конфликтов интересов, обеспечения надлежащего уровня надежности, соответствующего характеру и масштабам проводимых банком операций, и минимизации рисков банковской деятельности.

В целях осуществления внутреннего контроля банк разрабатывает и утверждает локальные нормативные правовые акты, регламентирующие порядок работы органов управления банка и его структурных подразделений, взаимодействия между структурными подразделениями банка, совершения банковских операций и других сделок, управления рисками, создания резервов.

В соответствии с Положением Банка России «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16.12.2003 № 242-П и Рекомендациями Банка России по организации эффективного управления и контроля за ликвидностью в кредитных организациях (письмо Банка России от 27.07.2000 № 139-Т) уполномоченные органы банка должны разработать и утвердить локальные нормативные акты по эффективному управлению и контролю за ликвидностью, кредитными, страховыми, рыночными, операционными рисками. Эти директивные документы устанавливают порядок и соответствующие процедуры отслеживания, оценки рисков, контроля за выполнением установленных нормативов, полномочия и другие мероприятия, обеспечивающие управление и ограничение рисков в сочетании с обеспечением прибыльной работы.

Примером нормотворчества при разработке внутренних нормативных документов банковского казначейства является внутрибанковский документ «Положение об организации управления и контроля за ликвидностью и риском ликвидности», приведенное в приложении 5.

Данный документ разработан на основе Рекомендаций Банка России по организации эффективного управления и контроля за ликвидностью в кредитных организациях и содержит исчерпывающий комплекс внутрибанковских норм и стандартов, касающихся не только контроля за состоянием ликвидности, но и антикризисных мер управления ликвидностью в условиях неустойчивости финансового рынка.

В Положении отмечается, что обострение кризиса ликвидности, вызванного внешними факторами, может иметь для банка различные по масштабу и тяжести последствия. Это зависит, в том числе и от сформированной структуры активов и пассивов, их качества, степени диверсификации по клиентам и срокам, размера открытой валютной позиции. Учитывая это, перечень и последовательность предварительно спланированных мероприятий конкретизируются в момент наступления кризиса.

Мировой финансовый кризис вынуждает отечественные банковские структуры использовать нетрадиционные формы восстановления ликвидности, что должно учитываться при разработке положений об управлении ликвидностью для каждого банка согласно сложившейся ситуации.

Выводы

1. Правовое регулирование платежной системы оказывает серьезное воздействие на управление финансовыми потоками, удерживая их в жестких рамках норм установленных государством правил для использования денежных ресурсов. Область правоприменения законодательных норм в сфере управления финансами субъектов рынка постоянно расширяется. Это требует от законодателя оперативной реакции на подобные изменения.

Число нормативных актов, имеющих отношение к регулированию управления финансовыми потоками, достигает нескольких сотен. Для эффективного использования этой правовой информации необходимо провести ее классификацию с целью выбора значимых норм и увязать их с требуемой областью применения в деловом обороте.

2. Переход к новым формам взаимодействия в сфере мировой экономики и финансов порождает проблемы, связанные с содержанием современных финансово-правовых отношений. Особенно актуальным становится обновление нормативного наполнения гражданского, административного, финансового права, общей теории права, международного публичного и частного права. Это определяется сложным положением, в котором находится российская система финансово-правовых норм, требующая коренного пересмотра многих базовых институтов из-за влияния международно-правового регулирования рыночных отношений. Приведение норм российского финансового законодательства в соответствие с международно-правовыми финансовыми нормами должно основываться на учете фактора активного влияния мировых финансов на российскую финансовую деятельность. В противном случае будут ущемляться национальные российские интересы в мирохозяйственной сфере и ограничиваться права собственности российских предпринимателей из-за заключения низкоэффективных (с точки зрения юридической техники и долгосрочного эффекта) финансовых договоров и внешнеэкономических контрактов.

3. Анализ нормативной базы казначейства на основе проведения поиска в системе КонсультантПлюс свидетельствует о наличии только одного нормативного документа, детально регламентирующего работу Федерального казначейства. Это Положение о Федеральном казначействе, утвержденное Правительством РФ 05.12.2004 и опубликованное 20 марта 2005 г

Число нормативных актов, имеющих отношение к регулированию управления финансовыми потоками, достигает нескольких сотен. Для эффективного использования этой правовой информации необходимо провести ее классификацию с целью выбора значимых норм и увязать их с требуемой областью применения в деловом обороте.

2. Переход к новым формам взаимодействия в сфере мировой экономики и финансов порождает проблемы, связанные с содержанием современных финансово-правовых отношений. Особенно актуальным становится обновление нормативного наполнения гражданского, административного, финансового права, общей теории права, международного публичного и частного права. Это определяется сложным положением, в котором находится российская система финансово-правовых норм, требующая коренного пересмотра многих базовых институтов из-за влияния международно-правового регулирования рыночных отношений. Приведение норм российского финансового законодательства в соответствие с международно-правовыми финансовыми нормами должно основываться на учете фактора активного влияния мировых финансов на российскую финансовую деятельность. В противном случае будут ущемляться национальные российские интересы в мирохозяйственной сфере и ограничиваться права собственности российских предпринимателей из-за заключения низкоэффективных (с точки зрения юридической техники и долгосрочного эффекта) финансовых договоров и внешнеэкономических контрактов.

3. Анализ нормативной базы казначейства на основе проведения поиска в системе КонсультантПлюс свидетельствует о наличии только одного нормативного документа, детально регламентирующего работу Федерального казначейства. Это Положение о Федеральном казначействе, утвержденное Правительством РФ 05.12.2004 и опубликованное 20 марта 2005 г

Конец бесплатного ознакомительного фрагмента