Страница:

• организаций, предоставляющих или публикующих сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

Как видим, это достаточно объемный перечень организаций. А если учесть, что все большую популярность приобретает инициативный аудит (по решению акционеров или инвесторов назначается аудитор и определяется период проверки), результаты которого, как правило, также публикуются, в открытом доступе в итоге находятся более 40 % аудиторских заключений.

Помимо аудиторской отчетности, организации обязаны публиковать отчет о финансовых результатах, баланс, отчет о прибылях и убытках.

В последнее время стало модно, по крайней мере, среди крупных компаний, публиковать информацию о своих стратегических планах (так называемая нефинансовая отчетность). Пока это делается не в обязательном порядке, но все чаще – по требованию инвесторов и акционеров.

www.cbr.ru – Центральный банк Российской Федерации

Как видим, это достаточно объемный перечень организаций. А если учесть, что все большую популярность приобретает инициативный аудит (по решению акционеров или инвесторов назначается аудитор и определяется период проверки), результаты которого, как правило, также публикуются, в открытом доступе в итоге находятся более 40 % аудиторских заключений.

Помимо аудиторской отчетности, организации обязаны публиковать отчет о финансовых результатах, баланс, отчет о прибылях и убытках.

В последнее время стало модно, по крайней мере, среди крупных компаний, публиковать информацию о своих стратегических планах (так называемая нефинансовая отчетность). Пока это делается не в обязательном порядке, но все чаще – по требованию инвесторов и акционеров.

www.cbr.ru – Центральный банк Российской Федерации

2. ckki.www.cbr.ru – Центральный каталог кредитных историй Банка России

3. www.arbitr.ru – Высший Арбитражный Суд Российской Федерации

4. www.msk.arbitr.ru – Арбитражный суд города Москвы

5. www.fasmo.arbitr.ru – Федеральный арбитражный суд Московского округа

6. www.9aas.arbitr.ru – Девятый арбитражный апелляционный суд

7. www.10aas.arbitr.ru – Десятый арбитражный апелляционный суд

8. www.mos-sud.ru – Портал единого информационного пространства мировых судей Москвы

9. www.nalog.ru – Федеральная налоговая служба РФ

10. www.r77.nalog.ru – Управление ФНС России по Москве

11. www.fssprus.ru – Федеральная служба судебных приставов РФ

12. www.fedsfm.ru – Федеральная служба по финансовому мониторингу

13. www.pfrf.ru – Пенсионный фонд Российской Федерации

14. www.fss.ru – Фонд социального страхования Российской Федерации

15. www.nbki.ru – ОАО «Национальное бюро кредитных историй»

16. www.gks.ru – Федеральная служба государственной статистики РФ (Росстат)

17. www.moscow.gks.ru – Мосгорстат

18. www.raexpert.ru – рейтинговое агентство «Эксперт РА»

19. www.compromat.ru – портал «Компромат. Ru»

20. www.anticompromat.org – портал «Антикомпромат».

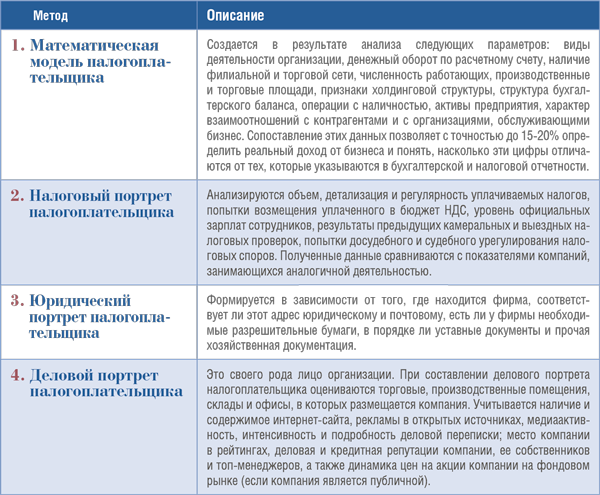

4 эффективных метода анализа, применяемых налоговыми органами

Для определения недобросовестных налогоплательщиков ФНС применяет четыре основных метода. Это математическая модель, налоговый, юридический и деловой портреты налогоплательщика. Десятки лет подобные методы используются налоговыми и другими контролирующими органами CША и западной Европы для моделирования деятельности коммерческих компаний. в России эти методы стали активно применяться в последние семь-десять лет.

В результате такого комплексного анализа и составления агрегатных показателей по каждому виду налогов инспекторы могут с точностью до 95 % определить те суммы, которые предприятие должно уплачивать, будучи добросовестным налогоплательщиком. И если цифры, которые выведут налоговики, сильно отличаются от тех, что предприятие платит в действительности (более чем на 25–30 %), то предприятие будет отнесено к категории предприятий, имеющих высокие налоговые риски, и в ближайшее время подвергнется комплексной выездной налоговой проверке.

В результате такого комплексного анализа и составления агрегатных показателей по каждому виду налогов инспекторы могут с точностью до 95 % определить те суммы, которые предприятие должно уплачивать, будучи добросовестным налогоплательщиком. И если цифры, которые выведут налоговики, сильно отличаются от тех, что предприятие платит в действительности (более чем на 25–30 %), то предприятие будет отнесено к категории предприятий, имеющих высокие налоговые риски, и в ближайшее время подвергнется комплексной выездной налоговой проверке.

20 факторов налоговых рисков в процессе развития бизнеса

Характер налоговых проверок в 2011–2013 гг. свидетельствует о том, что налоговики в меньшей степени вдаются в тонкости бухгалтерского и налогового учета, редко придираются к нарушению Положений бухучета и методологии, а ищут прежде всего недобросовестных контрагентов – компании, имеющие признаки однодневок. связано это с тем, что здесь лежит потенциальная возможность 99 % доначислений в виде недоимок, пеней и штрафов по результатам проверки.

Российские налоговики выявили 137 факторов, свидетельствующих, по их мнению, о недобросовестности налогоплательщика.

Чтобы снизить риск попадания в план выездных налоговых проверок со всеми вытекающими отсюда последствиями, в процессе своей хозяйственной деятельности следует отказаться от работы с контрагентами, имеющими какие-либо из перечисленных ниже 20 факторов налоговых рисков, так как они, по оценке ФНC, являются наиболее существенными. Если же прекратить такое сотрудничество невозможно, то следует хотя бы выявить и понимать тот уровень налоговых рисков (суммы доначислений и правовые санкции к ответственным лицам), которым подвергается предприятие, вынужденное работать с такими фирмами.

Кроме того, для минимизации рисков ваших основных юридических лиц необходимо принять меры к тому, чтобы избежать попадания в список недобросовестных налогоплательщиков по приведенным ниже критериям.

Так как эти признаки может иметь и вполне законопослушная организация, ее признают недобросовестной не по одному критерию, а по совокупности хотя бы трех из них.

Российские налоговики выявили 137 факторов, свидетельствующих, по их мнению, о недобросовестности налогоплательщика.

Чтобы снизить риск попадания в план выездных налоговых проверок со всеми вытекающими отсюда последствиями, в процессе своей хозяйственной деятельности следует отказаться от работы с контрагентами, имеющими какие-либо из перечисленных ниже 20 факторов налоговых рисков, так как они, по оценке ФНC, являются наиболее существенными. Если же прекратить такое сотрудничество невозможно, то следует хотя бы выявить и понимать тот уровень налоговых рисков (суммы доначислений и правовые санкции к ответственным лицам), которым подвергается предприятие, вынужденное работать с такими фирмами.

Кроме того, для минимизации рисков ваших основных юридических лиц необходимо принять меры к тому, чтобы избежать попадания в список недобросовестных налогоплательщиков по приведенным ниже критериям.

Так как эти признаки может иметь и вполне законопослушная организация, ее признают недобросовестной не по одному критерию, а по совокупности хотя бы трех из них.

1. «Массовые» генеральный директор, главный бухгалтер и учредитель, работающие в десяти организациях и более.

Списки «массовых» сотрудников доступны на сайтах ФНС России и региональных управлений ФНС.

2. Адрес массовой регистрации.

Такими адресами считаются те, по которым зарегистрированы 50 и более юридических лиц. К ним, например, относятся многие офисные центры Москвы. Если вы арендуете там помещение, нужно иметь соответствующее гарантийное письмо от арендодателя, которое при необходимости можно предъявить фискалам.

3. Значительная недоплата налогов.

Суммы уплачиваемых недобросовестным налогоплательщиком налогов по любому виду деятельности меньше средних отраслевых показателей во много раз.

4. Совмещение одним человеком должностей генерального директора и главного бухгалтера (часто при этом он – единственный учредитель).

Чем меньше (при условии активной деятельности и движения денег по расчетному счету) в штате сотрудников, тем сильнее компания напоминает фирму-однодневку.

5. Невыплата или выплата минимальной зарплаты сотрудникам.

6. Минимальный уставной капитал.

На уставной капитал однодневок, как правило, не тратят больше 10 000 руб.

7. Небольшой уставной капитал (до 30000 руб.), внесенный малоценным имуществом (например, принтер, факс, стол и т. п.).

8. Типовой текст учредительных документов.

Например, устав, практически полностью повторяющий пример устава, который дают электронные информационно-справочные системы («Гарант», «Консультант плюс»). Вам следует получить у своего контрагента копию устава и сравнить его с этой «рыбой». Если там совпадают абзацы и даже целые страницы, то сотрудничать с такими партнерами не рекомендуется.

9. Типовые тексты хозяйственных договоров на одной-двух страничках,

часто не содержащие даже существенных условий: «Предмет договора», «Ответственность сторон» и т. д. Еще один негативный фактор, возникающий при наличии такого договора – это существенный риск признания его ничтожным, поскольку он часто не отвечает критериям Гражданского кодекса.

Юридический комментарий

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, среди которых предмет и условия, указанные в законе. Сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если законом не установлено иное (ст. 169 ГК РФ).

Юридический комментарий

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, среди которых предмет и условия, указанные в законе. Сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если законом не установлено иное (ст. 169 ГК РФ).

10. Несоответствие почтового, юридического и фактического адресов организации.

Фискалы уверены, что компания, местонахождение которой трудно определить и с которой проблематично связаться, является недобросовестной.

11. Расчетный счет в неблагонадежном банке.

Неблагонадежным считается банк, находящийся ниже 200-й строчки рэнкингов Центрального банка, деловых журналов и рейтинговых агентств и имевший или имеющий санкции за нарушение закона № 115-ФЗ и подзаконных инструкций и/или не соблюдающий нормативы, установленные ЦБ РФ. Налоговики считают, что неформальными услугами такого банка пользуются почти все его клиенты.

12. Кредитовые операции по расчетному счету равны дебетовым.

Однодневки работают в условиях постоянного риска блокировки (ареста) денежных средств на расчетном счете, поэтому лица, управляющие такими фирмами, стараются обнулить счет до окончания банковского дня.

13. Отсутствие корреспонденции, деловой переписки, возможности ее вести.

Отсутствие рекламных материалов, интернет-сайта, коммерческих предложений, оферт, акцептов, спецификаций товара, перечней услуг, протоколов переговоров и иных документов, подтверждающих реальную деятельность фирмы.

14. У организации с разветвленной деятельностью и большим оборотом по банку – единственный учредитель, являющийся физическим лицом.

Это может означать, что реальные владельцы (выгодоприобретатели) компании не хотят себя показывать.

15. Отсутствие определенной тематики в назначениях входящих и исходящих платежей (например, ГСМ, колготки, научные исследования, ремонтные работы, ценные бумаги и т. д.).

В 99 % случаев такая фирма является однодневкой.

16. Непрофильная деятельность и непрофильные активы.

Несовпадение назначений входящих и исходящих платежей, когда, к примеру, компания получает деньги за стройматериалы, а платятся они за ценные бумаги (таким способом однодневки могут выводить денежные средства с расчетного счета в «черный нал»).

17. Отражение в отчетности убытков на протяжении более чем двух налоговых периодов подряд.

Деятельность, приносящая стабильный убыток, заставляет налоговиков проверять, так ли плохи дела у организации или причина в желании уклониться от уплаты налогов.

18. Выстраивание цепочки контрагентов-посредников и/или комитентов без наличия разумных экономических или деловых целей.

Многочисленные посредники, перекупщики, компании-агенты (комитенты) и фирмы-прокладки, вставленные в цепочку движения товарно-материальных ценностей нередко используются для ухода от налогов.

Юридический комментарий

Подобные ситуации отражены в Постановлении Президиума ВАС РФ № 53 от 12.10.2006 и в нескольких последующих постановлениях ВАС и Арбитражных судов, де-факто являющихся прецедентами, с помощью которых в деловой оборот были введены такие понятия, как «экономический смысл» сделки, «деловая цель», «проявление должной осмотрительности» при выборе контрагентов.

Юридический комментарий

Подобные ситуации отражены в Постановлении Президиума ВАС РФ № 53 от 12.10.2006 и в нескольких последующих постановлениях ВАС и Арбитражных судов, де-факто являющихся прецедентами, с помощью которых в деловой оборот были введены такие понятия, как «экономический смысл» сделки, «деловая цель», «проявление должной осмотрительности» при выборе контрагентов.

19. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

Это может свидетельствовать о том, что компания не находится по своему юридическому или иному заявленному адресу и не в состоянии получать запросы и отвечать на них. Также это означает, что бухгалтерская отчетность либо не была представлена в налоговый орган, либо является заведомо ложной, а объем уплаченных налогов грубо не соответствует отраслевым показателям и банковскому обороту.

20. Миграция между налоговыми органами.

Периодическая смена адреса местонахождения предприятия, соответствующая постановка на учет в другом налоговом округе (смена территориальной ИФНС) воспринимается аналитиками ФНС как стремление затеряться или подыскать тихую гавань.

Раздел 2.

Правила работы с банками и другими финансовыми структурами

2 принципа работы банков с клиентами и 7 распространенных заблуждений клиентов о финансовых институтах

Прежде чем приводить список стереотипов клиентов о банках, приведем две фразы, являющиеся профессиональными девизами многих банкиров.

1. «Больше клиентов – жирных и глупых».

«Жирные» нужны для увеличения остатков на счетах в банке и возможности ими распоряжаться, вкладывая по своему усмотрению. «Глупыми» банкиры считают их потому, что сами они якобы не знают, как правильно распорядиться своими деньгами и потому несут их в банк, обеспечивая ему возможность пользоваться клиентскими средствами в течение длительного времени.

Конец бесплатного ознакомительного фрагмента