Страница:

Давайте представим, что мы работаем со всей клиентской базой отдела марок, и внимательно рассмотрим каждый сектор.

– Высокая ценность и высокая лояльность к бренду. В верхнем правом секторе представлены клиенты, обладающие высокой ценностью, то есть тратящие много денег в данной категории, а также лояльные к вашему бренду, – «золотые самородки». Они ключевые потребители любой компании. Найти таких клиентов очень сложно – как, собственно, и настоящие золотые самородки – их крайне мало, и при этом они невероятно ценны. Ваша основная цель в данном секторе – во что бы то ни стало удержать этих клиентов и количественно и качественно, то есть сохранить как их численность, так и уровень их покупок. Невзирая на высокую степень лояльности, некоторые клиенты этой группы будут склонны тратить на вас в будущем меньше денег – в частности, вследствие сокращения своего бюджета или привлекательного предложения со стороны вашего конкурента. С учетом их лояльности подобное происходит реже, чем в других клиентских группах, но даже небольшие потери среди «золотых самородков» способны оказать сильное негативное влияние на объемы продаж и доходы вследствие непропорционально высокого вклада этой группы в ваш бизнес.

– Высокая ценность, но низкая лояльность к бренду. Верхний левый сектор представляют клиентов с высокой ценностью, но низкой лояльностью, которых я называю «джекпотами», потому что у них действительно есть потенциал для того, чтобы принести вам много денег. Фактически это группа с самым высоким потенциалом. Она тратит много денег, однако имеет невысокую лояльность к вашему бренду. За таких клиентов часто идет борьба, ибо те, кого вы считаете своими «джекпотами», для вашего конкурента являются «золотыми самородками». Именно ему они отдают свою преданность и в его компании тратят на покупку товаров той же категории намного больше денег. Если вы их заполучите, то сможете резко увеличить свои доходы.

– Низкая ценность, но высокая лояльность. Нижний правый сектор формируют клиенты с низкой ценностью и высокой лояльностью, я их называю «желуди». При должном уходе за ними вы вправе ожидать, что они станут покупать больше. Они знают о ваших предложениях и довольно лояльно к ним относятся, соответственно, вы уже преодолели два серьезных барьера. Однако сегодня они не покупают у вас так много, как вам хотелось бы. Ваша цель состоит в поддержании их текущего уровня лояльности и в повышении доли их кошелька. Порой для этого достаточно обеспечить их более глубокими знаниями о продуктах, которые они покупают. Эта цель наиболее достижима в категориях с высокой эластичностью спроса, например в категории пищевых товаров. Там уровень покупок определяется личным предпочтением («Я думаю взять бутылку столовой воды, а не сладкую газировку»), а не обстоятельствами («Мне нужна коробка стирального порошка для пяти стирок в неделю»). Таким образом, объем продаж можно повысить не только за счет переманивания клиентов от конкурентов, но и за счет изменения частоты или привычек потребления.

– Низкая ценность и низкая лояльность. Последняя клиентская группа не представляет для вас особого интереса. Она вносит свой небольшой вклад в текущие продажи, но практически не имеет потенциала для развития. Компании, не использующие в своей работе модель ценностного спектра, часто тратят на работу с ней непропорционально много времени – часто столько же, сколько на другие клиентские группы. Вот почему выявление нижнего левого сектора представляется столь важным. Отнеситесь к нему со всей серьезностью и перестаньте тратить деньги на эту сравнительно неинтересную для вас группу, лучше направьте их туда, где они могут принести больше пользы. В результате ваши маркетинговые усилия станут куда более эффективными – и при этом вы не потратите ни копейкой больше.

Если вы внедрите в свою работу такую же модель, то сможете сконцентрировать нужные средства на рекламных мероприятиях, адресованных действительно ключевым клиентам. Отдел марок, для которого мы ее разработали, начал рассылать своим ценным клиентам эксклюзивные предложения и предлагать значительные скидки на все продукты. Короче говоря, мы сделали все, что могло помочь этим людям почувствовать себя особенными (каковыми они на самом деле и были).

Результаты должны оказаться феноменальными. Мы вправе предполагать большой рост продаж, когда на каждый доллар, инвестированный в адресные рекламные кампании, можно получать четыре доллара, а то и больше. Подобный анализ, проведенный для сравнительно небольшого клиента, привлек внимание специалистов, которые вели счета самой крупной на то время компании – British Telecom (BT).

British Telecom – доля кошелька

British Telecom – сегментация

Если у вас нет данных, то вы наверняка сможете их создать

– Высокая ценность и высокая лояльность к бренду. В верхнем правом секторе представлены клиенты, обладающие высокой ценностью, то есть тратящие много денег в данной категории, а также лояльные к вашему бренду, – «золотые самородки». Они ключевые потребители любой компании. Найти таких клиентов очень сложно – как, собственно, и настоящие золотые самородки – их крайне мало, и при этом они невероятно ценны. Ваша основная цель в данном секторе – во что бы то ни стало удержать этих клиентов и количественно и качественно, то есть сохранить как их численность, так и уровень их покупок. Невзирая на высокую степень лояльности, некоторые клиенты этой группы будут склонны тратить на вас в будущем меньше денег – в частности, вследствие сокращения своего бюджета или привлекательного предложения со стороны вашего конкурента. С учетом их лояльности подобное происходит реже, чем в других клиентских группах, но даже небольшие потери среди «золотых самородков» способны оказать сильное негативное влияние на объемы продаж и доходы вследствие непропорционально высокого вклада этой группы в ваш бизнес.

– Высокая ценность, но низкая лояльность к бренду. Верхний левый сектор представляют клиентов с высокой ценностью, но низкой лояльностью, которых я называю «джекпотами», потому что у них действительно есть потенциал для того, чтобы принести вам много денег. Фактически это группа с самым высоким потенциалом. Она тратит много денег, однако имеет невысокую лояльность к вашему бренду. За таких клиентов часто идет борьба, ибо те, кого вы считаете своими «джекпотами», для вашего конкурента являются «золотыми самородками». Именно ему они отдают свою преданность и в его компании тратят на покупку товаров той же категории намного больше денег. Если вы их заполучите, то сможете резко увеличить свои доходы.

– Низкая ценность, но высокая лояльность. Нижний правый сектор формируют клиенты с низкой ценностью и высокой лояльностью, я их называю «желуди». При должном уходе за ними вы вправе ожидать, что они станут покупать больше. Они знают о ваших предложениях и довольно лояльно к ним относятся, соответственно, вы уже преодолели два серьезных барьера. Однако сегодня они не покупают у вас так много, как вам хотелось бы. Ваша цель состоит в поддержании их текущего уровня лояльности и в повышении доли их кошелька. Порой для этого достаточно обеспечить их более глубокими знаниями о продуктах, которые они покупают. Эта цель наиболее достижима в категориях с высокой эластичностью спроса, например в категории пищевых товаров. Там уровень покупок определяется личным предпочтением («Я думаю взять бутылку столовой воды, а не сладкую газировку»), а не обстоятельствами («Мне нужна коробка стирального порошка для пяти стирок в неделю»). Таким образом, объем продаж можно повысить не только за счет переманивания клиентов от конкурентов, но и за счет изменения частоты или привычек потребления.

– Низкая ценность и низкая лояльность. Последняя клиентская группа не представляет для вас особого интереса. Она вносит свой небольшой вклад в текущие продажи, но практически не имеет потенциала для развития. Компании, не использующие в своей работе модель ценностного спектра, часто тратят на работу с ней непропорционально много времени – часто столько же, сколько на другие клиентские группы. Вот почему выявление нижнего левого сектора представляется столь важным. Отнеситесь к нему со всей серьезностью и перестаньте тратить деньги на эту сравнительно неинтересную для вас группу, лучше направьте их туда, где они могут принести больше пользы. В результате ваши маркетинговые усилия станут куда более эффективными – и при этом вы не потратите ни копейкой больше.

Если вы внедрите в свою работу такую же модель, то сможете сконцентрировать нужные средства на рекламных мероприятиях, адресованных действительно ключевым клиентам. Отдел марок, для которого мы ее разработали, начал рассылать своим ценным клиентам эксклюзивные предложения и предлагать значительные скидки на все продукты. Короче говоря, мы сделали все, что могло помочь этим людям почувствовать себя особенными (каковыми они на самом деле и были).

Результаты должны оказаться феноменальными. Мы вправе предполагать большой рост продаж, когда на каждый доллар, инвестированный в адресные рекламные кампании, можно получать четыре доллара, а то и больше. Подобный анализ, проведенный для сравнительно небольшого клиента, привлек внимание специалистов, которые вели счета самой крупной на то время компании – British Telecom (BT).

British Telecom – доля кошелька

Дела начали приобретать серьезный оборот! У телекоммуникационных компаний имеется невероятный объем информации о подписчиках на их услуги. Каждый ваш звонок приводит к появлению новых данных и позволяет этим компаниям лучше понять, насколько ценным клиентом вы являетесь и в чем заключается ваш потенциал в условиях высококонкурентного рынка. Любая информация о доле кошелька, которую может получить компания, имеет огромную важность. Особенно это касается рынка стационарных телефонных линий, который практически не растет. BT Business (BTB) – специальному подразделению компании British Telecom, работающему исключительно в секторе B2B, – удавалось довольно успешно удерживать существующих клиентов с помощью программ лояльности и скидок. Было понятно, что BTB не составит труда удержать любого абонента, которого удастся найти. И мы решили помочь им в поиске интересующих их потребителей.

Мы начали с изучения тенденций поведения организаций-клиентов, использовавших BTB только для звонков по телефону, и обнаружили, что их поведение как потребителей зависит от нескольких факторов.

1. Общее количество имеющихся у них линий. Ничего удивительного – чем больше линий, тем больше звонков будет делать организация.

2. Производственный сектор, в котором они работают. Например, судоходные компании делают больше звонков, чем другие.

3. Географический разброс бизнес-единиц организаций. Можно предположить, что сотрудники компании, имеющей подразделения в разных городах (или странах), будут проводить больше времени на телефоне, беседуя с клиентами и коллегами из других офисов.

У BTB имелось достаточно информации для проведения анализа по всем трем перечисленным факторам. Мы использовали их данные для создания алгоритма, позволявшего сравнивать «равное с равным». Нет смысла проводить сравнительный анализ потенциала дохода между консультационной фирмой, где работают два сотрудника, и международным колл-центром. Чтобы понять, где кроются самые интересные возможности, мы должны были придумать способ сравнить между собой компании из одной и той же отрасли.

Поэтому для начала мы рассчитали величину показателя «расходы» – величину ежемесячного счета для клиента в расчете на одну телефонную линию. Затем мы рассортировали всех клиентов BTB в зависимости от величины этого показателя. Теперь мы знали, сколько тратит каждый клиент – причем не только общую сумму, но и в разбивке по телефонным линиям. Например, мы знали, что компания A, занимающаяся арендой автомобилей и имеющая сорок отдельных телефонных линий, тратила на работу с BTB по 3 тысячи долларов, или 75 долларов в расчете на линию.

Затем мы сравнили компанию А со всеми остальными компаниями из нашей базы, занимавшимися сдачей автомобилей в аренду. Так как в данном случае свою роль смогли сыграть региональные особенности, мы сравнивали ее с компаниями, расположенными исключительно в регионе Корнуолла. Теперь давайте предположим, что первые 5 % компаний (с точки зрения расходов в расчете на линию) в регионе Корнуолла тратили в среднем по 120 долларов на линию. Это давало нам основания предположить, что такие компании тратили на работу с BTB все свои бюджеты в этой категории (то есть BTB имела 100 % доли их кошелька). Поскольку мы уже знаем, что расходы зависят от географии и сектора производства, то можем предположить, что и компания А в состоянии потратить 120 долларов в расчете на линию. Тот факт, что она платит BTB лишь 75 долларов, означает, что оставшиеся 45 долларов она отдает конкурентам, то есть мимо BTB уплывает значительная часть бюджета компании А – и на это имело смысл обратить внимание.

Чтобы убедиться в правильности нашего алгоритма, мы проверили его тремя способами: изучили данные по справочным службам; отследили всплески звонков; проанализировали данные третьих сторон. Позвольте мне подробнее объяснить, что именно мы сделали.

– Справочные службы. В среднем сопоставимые компании делают одно и то же количество звонков в справочную службу (предположим, такие звонки составляет 1 % от общего количества). Если моя компания совершает в день тысячу звонков, и десять из них делаются в справочную службу, то можно предположить, что BT имеет около 100 % моего бюджета, связанного с телефонным обслуживанием. Но если BT (которой принадлежит справочная служба) видит, что компания, совершающая сотню звонков в день в справочную службу, при этом делает через линии BT всего тысячу звонков за тот же период, то она может быть уверена: компания делает в день до десяти тысяч звонков (и девять тысяч из них – через кого-то еще). Разумеется, BT стоит внимательнее отнестись к этому клиенту.

– Всплески звонков. Многие клиенты арендовали у BT телефонные линии и ставили на них аппараты, переправлявшие звонки на других операторов. Если аппарат ломается, то все звонки начинают идти через BT. В результате возникает всплеск звонков, позволяющий BT увидеть, сколько звонков делает клиент на самом деле. Чем выше всплеск, тем меньше у BT доля кошелька. И наша модель подтвердила эту тенденцию.

– Данные третьих сторон. Не стоит полагаться исключительно на чужие данные, но они могут помочь вам лишний раз проверить свою работу. В нашем случае они подтвердили предположение о том, сколько денег тратят на телефонные службы компании, не относящиеся к клиентам BT.

Такая проверка обеспечила BT достаточную степень уверенности в правильности алгоритма. В результате наша довольно простая модель позволила British Telecom получить точный расчет количества звонков каждой компании из своей клиентской базы. Таким образом, для установления целевых ориентиров BT смогла использовать в качестве критерия показатель потенциального дохода (например, компания X тратила на телефонные услуги много денег, но из них на долю BT приходилось мало или вообще ничего).

Мы начали с изучения тенденций поведения организаций-клиентов, использовавших BTB только для звонков по телефону, и обнаружили, что их поведение как потребителей зависит от нескольких факторов.

1. Общее количество имеющихся у них линий. Ничего удивительного – чем больше линий, тем больше звонков будет делать организация.

2. Производственный сектор, в котором они работают. Например, судоходные компании делают больше звонков, чем другие.

3. Географический разброс бизнес-единиц организаций. Можно предположить, что сотрудники компании, имеющей подразделения в разных городах (или странах), будут проводить больше времени на телефоне, беседуя с клиентами и коллегами из других офисов.

У BTB имелось достаточно информации для проведения анализа по всем трем перечисленным факторам. Мы использовали их данные для создания алгоритма, позволявшего сравнивать «равное с равным». Нет смысла проводить сравнительный анализ потенциала дохода между консультационной фирмой, где работают два сотрудника, и международным колл-центром. Чтобы понять, где кроются самые интересные возможности, мы должны были придумать способ сравнить между собой компании из одной и той же отрасли.

Поэтому для начала мы рассчитали величину показателя «расходы» – величину ежемесячного счета для клиента в расчете на одну телефонную линию. Затем мы рассортировали всех клиентов BTB в зависимости от величины этого показателя. Теперь мы знали, сколько тратит каждый клиент – причем не только общую сумму, но и в разбивке по телефонным линиям. Например, мы знали, что компания A, занимающаяся арендой автомобилей и имеющая сорок отдельных телефонных линий, тратила на работу с BTB по 3 тысячи долларов, или 75 долларов в расчете на линию.

Затем мы сравнили компанию А со всеми остальными компаниями из нашей базы, занимавшимися сдачей автомобилей в аренду. Так как в данном случае свою роль смогли сыграть региональные особенности, мы сравнивали ее с компаниями, расположенными исключительно в регионе Корнуолла. Теперь давайте предположим, что первые 5 % компаний (с точки зрения расходов в расчете на линию) в регионе Корнуолла тратили в среднем по 120 долларов на линию. Это давало нам основания предположить, что такие компании тратили на работу с BTB все свои бюджеты в этой категории (то есть BTB имела 100 % доли их кошелька). Поскольку мы уже знаем, что расходы зависят от географии и сектора производства, то можем предположить, что и компания А в состоянии потратить 120 долларов в расчете на линию. Тот факт, что она платит BTB лишь 75 долларов, означает, что оставшиеся 45 долларов она отдает конкурентам, то есть мимо BTB уплывает значительная часть бюджета компании А – и на это имело смысл обратить внимание.

Чтобы убедиться в правильности нашего алгоритма, мы проверили его тремя способами: изучили данные по справочным службам; отследили всплески звонков; проанализировали данные третьих сторон. Позвольте мне подробнее объяснить, что именно мы сделали.

– Справочные службы. В среднем сопоставимые компании делают одно и то же количество звонков в справочную службу (предположим, такие звонки составляет 1 % от общего количества). Если моя компания совершает в день тысячу звонков, и десять из них делаются в справочную службу, то можно предположить, что BT имеет около 100 % моего бюджета, связанного с телефонным обслуживанием. Но если BT (которой принадлежит справочная служба) видит, что компания, совершающая сотню звонков в день в справочную службу, при этом делает через линии BT всего тысячу звонков за тот же период, то она может быть уверена: компания делает в день до десяти тысяч звонков (и девять тысяч из них – через кого-то еще). Разумеется, BT стоит внимательнее отнестись к этому клиенту.

– Всплески звонков. Многие клиенты арендовали у BT телефонные линии и ставили на них аппараты, переправлявшие звонки на других операторов. Если аппарат ломается, то все звонки начинают идти через BT. В результате возникает всплеск звонков, позволяющий BT увидеть, сколько звонков делает клиент на самом деле. Чем выше всплеск, тем меньше у BT доля кошелька. И наша модель подтвердила эту тенденцию.

– Данные третьих сторон. Не стоит полагаться исключительно на чужие данные, но они могут помочь вам лишний раз проверить свою работу. В нашем случае они подтвердили предположение о том, сколько денег тратят на телефонные службы компании, не относящиеся к клиентам BT.

Такая проверка обеспечила BT достаточную степень уверенности в правильности алгоритма. В результате наша довольно простая модель позволила British Telecom получить точный расчет количества звонков каждой компании из своей клиентской базы. Таким образом, для установления целевых ориентиров BT смогла использовать в качестве критерия показатель потенциального дохода (например, компания X тратила на телефонные услуги много денег, но из них на долю BT приходилось мало или вообще ничего).

British Telecom – сегментация

Успех проведенного анализа информации о доле кошелька позволил нам перейти к следующему этапу: создать презентацию о принципах строительства стратегии сегментации для всей компании BT.

Разумеется, рекламное агентство масштаба Ogilvy постоянно приглашают для выполнения творческих работ, но в данном случае все выглядело иначе. Мы собирались участвовать в конкурсе на аналитический проект. Наши руководители самого высокого ранга, понимая, что победа в таком конкурсе откроет нам двери к более широкому сотрудничеству с BT, были вынуждены выставить на передний план «ботаника» типа меня, а не команду творческих сотрудников, обычно делавших презентации для клиентов.

Перед тендером нервничали все, и я в том числе. Прежде всего мне нужно было написать все материалы самостоятельно. Кроме того, я никогда прежде не участвовал в подобном мероприятии. Английский – не мой родной язык. И хотя управляющий, отвечавший за отношения с BT, слышал, что я отлично управляюсь с цифрами, он не был уверен, сможет ли парень с забавным фламандским акцентом написать презентацию, а затем изложить ее на нормальном английском языке.

Однако у меня уже созрела отличная идея, каким образом мы сможем помочь BT. Я обратил внимание на две проблемы, которые можно было бы решить с помощью новых принципов сегментации.

Во-первых, BT необходимо понять, как вести себя с малыми и средними компаниями. В те времена, когда у BT была полная монополия, у нее не имелось никаких причин сегментировать свою клиентскую базу. Когда дело касалось поставщиков телефонных услуг, у людей не оставалось выбора, поэтому BT не имело смысла выделять кого-то. Теперь, выйдя на рынок небольших и средних компаний, она нуждалась в прозрачной стратегии сегментации.

За своими крупнейшими клиентами BT всегда закрепляла персонального управляющего, отлично знавшего, что нужно его клиенту. Так продолжалось и теперь, но компания нуждалась в развитии эффективной стратегии для работы и с другими категориями клиентов.

Во-вторых, BT необходимо понять, какие категории клиентов должны стать их целевыми группами в условиях сегодняшнего рынка, то есть с точки зрения предложения «новой волны» услуг: широкополосного доступа в Интернет, мобильной связи и информационно-коммуникационных технологий (в частности, услуги беспроводного доступа и обеспечение безопасности). В течение последних лет BT обращала внимание только на объемы телефонных звонков. Однако по мере развития рынка компания диверсифицировала свой портфель продуктов, и ей потребовалась новая сегментационная структура, позволявшая принять во внимание весь новый ассортимент услуг.

С целью решить эти две проблемы BT пыталась найти стратегию сегментации, которая могла бы:

• дать определение рынку небольших и средних компаний, включая не только текущих, но и перспективных клиентов;

• выявить конкретные потребности, для удовлетворения которых она могла бы предложить и продать больше услуг «новой волны»;

• позволить более эффективно распределять ресурсы;

• не только объяснять поведение клиентов в прошлом, но и предсказывать их шаги в будущем.

Мы предложили использовать комплексный подход, при котором компании-клиенты делились бы на группы с учетом как жестких (доходы, потенциал и риск), так и мягких факторов (потребности). Ниже приведен общий обзор такого подхода.

Выбор цели – с кем следует говорить

Жесткая сегментация позволяла сформировать основную характеристику компаний, с которыми хотела работать BT, – компании, стремившиеся к росту доходов. Мягкая сегментация позволила BT сделать общение с потенциальными клиентами более личным, основанным на знании потребностей каждой небольшой и средней компании. В этой главе мы сконцентрируем внимание на деталях жесткой сегментации, а о мягкой поговорим в следующей. (В третьей главе мы обсудим следующие темы: о чем нужно говорить с потенциальными клиентами; способ, с помощью которого BT объяснила небольшим и средним компаниям, каким образом те могли бы наращивать свои доходы; каким образом вы можете комбинировать жесткую и мягкую сегментацию в рамках интегрированного подхода.)

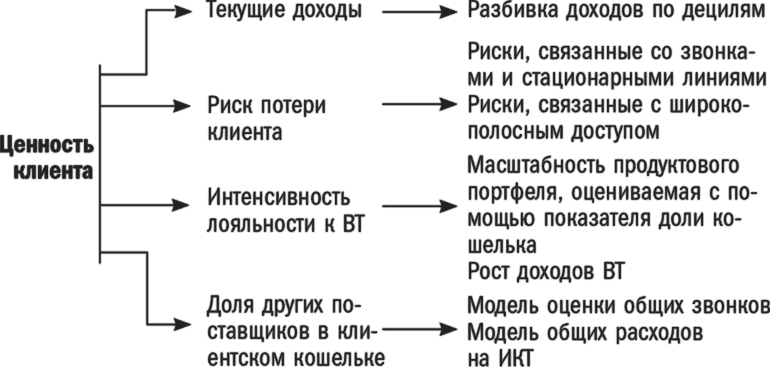

BT понравился этот план, и нам поручили реализовать проект – причем с довольно жестким графиком работ. Мы тут же принялись выяснять, какие ценности компания считает самыми важными. У каждого свои ценности. Для BT понятие ценности клиента состояло из четырех компонентов (как видно из диаграммы, приведенной ниже): сколько денег те отдавали компании в текущий момент времени («Текущие доходы»); какова была вероятность того, что они останутся клиентами компании («Риск потери клиента»); насколько глубокими были их связи с компанией, то есть покупали ли они все, что предлагала BT («Интенсивность лояльности»); какая доля их расходов в категории продуктов BT приходилась на другую компанию («Доля других поставщиков в клиентском кошельке»).

Проще всего было рассчитать величину первого компонента – текущую величину доходов. BT ежемесячно отправляет клиентам счета, в которых указана выставленная им точная сумма. Поэтому все, что от нас требовалось, – это зайти в систему выставления счетов и определить сумму в расчете на каждого клиента (в конкретном случае довольно некрупного). В результате этого простого действия BT могла точно знать, кто из ее клиентов тратит больше всего денег.

Со вторым компонентом – вероятностью сохранения клиента – дела обстояли чуть сложнее. Как только BT утратила свою монополию на рынке телефонных услуг, многие клиенты решили уйти к ее конкурентам. Соответственно, нам нужно было попытаться предсказать вероятность того, когда текущий клиент может уйти от BT, для чего мы выстроили модель «ухода клиентов», основанную на информации от бывших потребителей BT. Если многие из них относились к определенному географическому региону (и уходили вследствие присутствия в этом регионе успешного конкурента), то существующие клиенты, живущие в том же регионе, получают более высокий балл по шкале ухода, то есть обладают большей потенциальной возможностью покинуть компанию. Если мы видим, что бывшим клиентам было свойственно делать больше международных звонков (конкурент предоставлял более выгодные условия по этой услуге), то клиенты, делающие много международных звонков, получают более высокий балл по шкале ухода.

Выстроенная нами модель принимала во внимание такие данные, как общее количество звонков, количество звонков в течение определенного времени дня и недели, а также баланс между местными, региональными и международными звонками. Она позволила выявить места, где наблюдались самые явные различия между бывшими и текущими клиентами. Мы использовали соответствующие переменные, чтобы рассчитать вероятность ухода текущего клиента. В частности, мы создали рейтинг для каждого существующего клиента в базе данных BT по шкале от 1 до 100. Клиент с рейтингом «1» почти гарантированно оставался с компанией. Клиент с рейтингом «100» уже почти захлопнул за собой дверь. Чуть позже в этой главе мы объясним, каким образом работают модели ухода клиента на практике.

Что касается третьего компонента – интенсивности лояльности клиента к BT, – то для его расчета мы придумали собственную модель. Это было особенно важно именно в то время, так как BT пыталась изменить свое позиционирование от поставщика телефонных услуг на поставщика интегрированных коммуникационных технологий, предлагавшего не только телефонные услуги, но и мобильные сетевые решения, решения в области безопасности данных и многое другое.

Мы создали довольно простое решение: проранжировали все продукты BT по шкале от 1 до 5, при этом единица означала базовый продукт, типа стандартной телефонии, а пятерка – продвинутый продукт, наподобие комплексных решений в области сетевой безопасности. Затем мы рассчитали для каждого клиента долю расходов по каждому продукту, приходившуюся на BT.

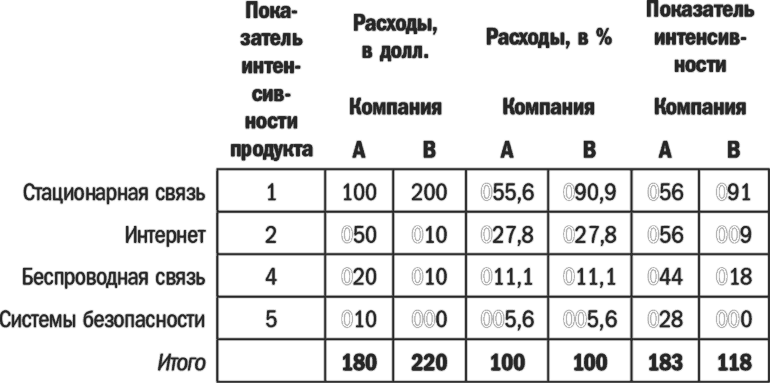

Позвольте мне детально рассказать о математическом аппарате в приведенной ниже таблице.

Наш результат мы использовали для расчета средневзвешенного показателя сложности продукта для каждого отдельно взятого клиента. Колонка со средневзвешенным значением получила название «Показатель интенсивности».

Далее, для колонки продуктов BT, мы использовали название «Показатель интенсивности продукта». Стационарная связь получила оценку «1», так как это – простой сервис со сравнительно низкой прибылью. Продукты, связанные с обеспечением безопасности, получили отметку «5», потому что были более сложными и позволяли компании получить более высокую прибыль.

Колонки третья и четвертая в разделе «Расходы» показывают, сколько тратит компания B на каждый продукт, а колонки пятая и шестая («Расходы») показывают долю BT в их расходах на продукт. К примеру, компания А тратит 55,6 % своего телекоммуникационного бюджета на стационарную телефонную связь (100–180 долларов).

Для расчета показателя интенсивности (компания A) мы умножали значение показателя на величину расходов в процентах по каждому продукту (например, показатель интенсивности для Интернета, равный двум, умножался на 27,8 % доли общих расходов), а затем складывали вместе все значения в колонке. В итоге компания A получала показатель интенсивности «183». Для компании B нам требовалось умножить значение в колонке «Показатель интенсивности» на значение показателя «Расходы, в %», а результат занести в восьмую колонку. Согласно данным этой колонки, мы видим, что компания B имеет показатель интенсивности «118». Чем выше число, тем ценнее клиент.

Последний компонент – доля в клиентском кошельке, которую BT не получала, – рассчитывается с помощью уже вышеописанной манипуляции с долей кошелька для каждого продукта и услуги, предлагаемых BT. Мы сопоставили этот показатель с данными отраслевых исследований. Например, оказалось довольно простым делом получить данные по расходам на информационно-коммуникационные технологии (ИКТ) для компаний в определенных категориях рынка с разбивкой по размеру компаний и их местонахождению. Всегда полезно проверять правильность созданной модели с помощью сторонних достоверных данных.

Расчет расходов, приходящихся на долю других поставщиков, был крайне важен, так как он позволял нам выявить имеющиеся у компании возможности для роста. Мы создали детальный, более сложный вариант модели ценностного спектра. Нам удалось обнаружить значительную корреляцию между общими расходами клиентов и расходами, приходившимися на долю BT. Иными словами, если вы тратили много денег на телефонию, то скорее всего тратили их на BT. В этом не было ничего удивительного. Монополия BT исчезла совсем недавно, и мало кто успел переключиться на других поставщиков. Возможно, вы помните, что нечто подобное происходило в США в начале 1980-х годов, сразу после разделения компании AT&T.

После того как мы рассчитали величины четырех ценностных компонентов для каждого текущего и потенциального клиента, пришло время совместить их в общий рейтинг, позволявший с первого взгляда оценить ценность клиента. Это всегда хорошо. Чем более простым способом вы можете получить данные, тем лучше.

В итоге мы выявили шесть ценностных сегментов, приведенных в следующей таблице. (Помните, категория «интенсивности» связана со степенью лояльности клиентов к бренду BT.)

Понимание новой сегментации дало BT совершенно иное ви́дение своего места на рынке. К примеру, мы выявили 6 миллиардов долларов потенциального дохода в третьем сегменте. BT прежде не концентрировала внимание на этом сегменте, так как никогда не принимала во внимание суммы, которые их клиенты тратят на работу с конкурентами. Как вы видите, компания также смогла выявить восемь тысяч клиентов с крайне высокой степенью ценности, расходы которых в десять и более раз превышали величину расходов следующего за ним второго сегмента. Это позволяло BT сосредоточить усилия на удержании этих крайне важных клиентов в первом сегменте.

Как видно из таблицы, в нижней части шкалы имелось несколько больших сегментов с очень ограниченным доходом. Для BT стало ясно, что для обслуживания столь большого количества клиентов необходимо разработать новые, финансово эффективные методы работы.

Разумеется, рекламное агентство масштаба Ogilvy постоянно приглашают для выполнения творческих работ, но в данном случае все выглядело иначе. Мы собирались участвовать в конкурсе на аналитический проект. Наши руководители самого высокого ранга, понимая, что победа в таком конкурсе откроет нам двери к более широкому сотрудничеству с BT, были вынуждены выставить на передний план «ботаника» типа меня, а не команду творческих сотрудников, обычно делавших презентации для клиентов.

Перед тендером нервничали все, и я в том числе. Прежде всего мне нужно было написать все материалы самостоятельно. Кроме того, я никогда прежде не участвовал в подобном мероприятии. Английский – не мой родной язык. И хотя управляющий, отвечавший за отношения с BT, слышал, что я отлично управляюсь с цифрами, он не был уверен, сможет ли парень с забавным фламандским акцентом написать презентацию, а затем изложить ее на нормальном английском языке.

Однако у меня уже созрела отличная идея, каким образом мы сможем помочь BT. Я обратил внимание на две проблемы, которые можно было бы решить с помощью новых принципов сегментации.

Во-первых, BT необходимо понять, как вести себя с малыми и средними компаниями. В те времена, когда у BT была полная монополия, у нее не имелось никаких причин сегментировать свою клиентскую базу. Когда дело касалось поставщиков телефонных услуг, у людей не оставалось выбора, поэтому BT не имело смысла выделять кого-то. Теперь, выйдя на рынок небольших и средних компаний, она нуждалась в прозрачной стратегии сегментации.

За своими крупнейшими клиентами BT всегда закрепляла персонального управляющего, отлично знавшего, что нужно его клиенту. Так продолжалось и теперь, но компания нуждалась в развитии эффективной стратегии для работы и с другими категориями клиентов.

Во-вторых, BT необходимо понять, какие категории клиентов должны стать их целевыми группами в условиях сегодняшнего рынка, то есть с точки зрения предложения «новой волны» услуг: широкополосного доступа в Интернет, мобильной связи и информационно-коммуникационных технологий (в частности, услуги беспроводного доступа и обеспечение безопасности). В течение последних лет BT обращала внимание только на объемы телефонных звонков. Однако по мере развития рынка компания диверсифицировала свой портфель продуктов, и ей потребовалась новая сегментационная структура, позволявшая принять во внимание весь новый ассортимент услуг.

С целью решить эти две проблемы BT пыталась найти стратегию сегментации, которая могла бы:

• дать определение рынку небольших и средних компаний, включая не только текущих, но и перспективных клиентов;

• выявить конкретные потребности, для удовлетворения которых она могла бы предложить и продать больше услуг «новой волны»;

• позволить более эффективно распределять ресурсы;

• не только объяснять поведение клиентов в прошлом, но и предсказывать их шаги в будущем.

Мы предложили использовать комплексный подход, при котором компании-клиенты делились бы на группы с учетом как жестких (доходы, потенциал и риск), так и мягких факторов (потребности). Ниже приведен общий обзор такого подхода.

Выбор цели – с кем следует говорить

Жесткая сегментация позволяла сформировать основную характеристику компаний, с которыми хотела работать BT, – компании, стремившиеся к росту доходов. Мягкая сегментация позволила BT сделать общение с потенциальными клиентами более личным, основанным на знании потребностей каждой небольшой и средней компании. В этой главе мы сконцентрируем внимание на деталях жесткой сегментации, а о мягкой поговорим в следующей. (В третьей главе мы обсудим следующие темы: о чем нужно говорить с потенциальными клиентами; способ, с помощью которого BT объяснила небольшим и средним компаниям, каким образом те могли бы наращивать свои доходы; каким образом вы можете комбинировать жесткую и мягкую сегментацию в рамках интегрированного подхода.)

BT понравился этот план, и нам поручили реализовать проект – причем с довольно жестким графиком работ. Мы тут же принялись выяснять, какие ценности компания считает самыми важными. У каждого свои ценности. Для BT понятие ценности клиента состояло из четырех компонентов (как видно из диаграммы, приведенной ниже): сколько денег те отдавали компании в текущий момент времени («Текущие доходы»); какова была вероятность того, что они останутся клиентами компании («Риск потери клиента»); насколько глубокими были их связи с компанией, то есть покупали ли они все, что предлагала BT («Интенсивность лояльности»); какая доля их расходов в категории продуктов BT приходилась на другую компанию («Доля других поставщиков в клиентском кошельке»).

Проще всего было рассчитать величину первого компонента – текущую величину доходов. BT ежемесячно отправляет клиентам счета, в которых указана выставленная им точная сумма. Поэтому все, что от нас требовалось, – это зайти в систему выставления счетов и определить сумму в расчете на каждого клиента (в конкретном случае довольно некрупного). В результате этого простого действия BT могла точно знать, кто из ее клиентов тратит больше всего денег.

Со вторым компонентом – вероятностью сохранения клиента – дела обстояли чуть сложнее. Как только BT утратила свою монополию на рынке телефонных услуг, многие клиенты решили уйти к ее конкурентам. Соответственно, нам нужно было попытаться предсказать вероятность того, когда текущий клиент может уйти от BT, для чего мы выстроили модель «ухода клиентов», основанную на информации от бывших потребителей BT. Если многие из них относились к определенному географическому региону (и уходили вследствие присутствия в этом регионе успешного конкурента), то существующие клиенты, живущие в том же регионе, получают более высокий балл по шкале ухода, то есть обладают большей потенциальной возможностью покинуть компанию. Если мы видим, что бывшим клиентам было свойственно делать больше международных звонков (конкурент предоставлял более выгодные условия по этой услуге), то клиенты, делающие много международных звонков, получают более высокий балл по шкале ухода.

Выстроенная нами модель принимала во внимание такие данные, как общее количество звонков, количество звонков в течение определенного времени дня и недели, а также баланс между местными, региональными и международными звонками. Она позволила выявить места, где наблюдались самые явные различия между бывшими и текущими клиентами. Мы использовали соответствующие переменные, чтобы рассчитать вероятность ухода текущего клиента. В частности, мы создали рейтинг для каждого существующего клиента в базе данных BT по шкале от 1 до 100. Клиент с рейтингом «1» почти гарантированно оставался с компанией. Клиент с рейтингом «100» уже почти захлопнул за собой дверь. Чуть позже в этой главе мы объясним, каким образом работают модели ухода клиента на практике.

Что касается третьего компонента – интенсивности лояльности клиента к BT, – то для его расчета мы придумали собственную модель. Это было особенно важно именно в то время, так как BT пыталась изменить свое позиционирование от поставщика телефонных услуг на поставщика интегрированных коммуникационных технологий, предлагавшего не только телефонные услуги, но и мобильные сетевые решения, решения в области безопасности данных и многое другое.

Мы создали довольно простое решение: проранжировали все продукты BT по шкале от 1 до 5, при этом единица означала базовый продукт, типа стандартной телефонии, а пятерка – продвинутый продукт, наподобие комплексных решений в области сетевой безопасности. Затем мы рассчитали для каждого клиента долю расходов по каждому продукту, приходившуюся на BT.

Позвольте мне детально рассказать о математическом аппарате в приведенной ниже таблице.

Наш результат мы использовали для расчета средневзвешенного показателя сложности продукта для каждого отдельно взятого клиента. Колонка со средневзвешенным значением получила название «Показатель интенсивности».

Далее, для колонки продуктов BT, мы использовали название «Показатель интенсивности продукта». Стационарная связь получила оценку «1», так как это – простой сервис со сравнительно низкой прибылью. Продукты, связанные с обеспечением безопасности, получили отметку «5», потому что были более сложными и позволяли компании получить более высокую прибыль.

Колонки третья и четвертая в разделе «Расходы» показывают, сколько тратит компания B на каждый продукт, а колонки пятая и шестая («Расходы») показывают долю BT в их расходах на продукт. К примеру, компания А тратит 55,6 % своего телекоммуникационного бюджета на стационарную телефонную связь (100–180 долларов).

Для расчета показателя интенсивности (компания A) мы умножали значение показателя на величину расходов в процентах по каждому продукту (например, показатель интенсивности для Интернета, равный двум, умножался на 27,8 % доли общих расходов), а затем складывали вместе все значения в колонке. В итоге компания A получала показатель интенсивности «183». Для компании B нам требовалось умножить значение в колонке «Показатель интенсивности» на значение показателя «Расходы, в %», а результат занести в восьмую колонку. Согласно данным этой колонки, мы видим, что компания B имеет показатель интенсивности «118». Чем выше число, тем ценнее клиент.

Последний компонент – доля в клиентском кошельке, которую BT не получала, – рассчитывается с помощью уже вышеописанной манипуляции с долей кошелька для каждого продукта и услуги, предлагаемых BT. Мы сопоставили этот показатель с данными отраслевых исследований. Например, оказалось довольно простым делом получить данные по расходам на информационно-коммуникационные технологии (ИКТ) для компаний в определенных категориях рынка с разбивкой по размеру компаний и их местонахождению. Всегда полезно проверять правильность созданной модели с помощью сторонних достоверных данных.

Расчет расходов, приходящихся на долю других поставщиков, был крайне важен, так как он позволял нам выявить имеющиеся у компании возможности для роста. Мы создали детальный, более сложный вариант модели ценностного спектра. Нам удалось обнаружить значительную корреляцию между общими расходами клиентов и расходами, приходившимися на долю BT. Иными словами, если вы тратили много денег на телефонию, то скорее всего тратили их на BT. В этом не было ничего удивительного. Монополия BT исчезла совсем недавно, и мало кто успел переключиться на других поставщиков. Возможно, вы помните, что нечто подобное происходило в США в начале 1980-х годов, сразу после разделения компании AT&T.

После того как мы рассчитали величины четырех ценностных компонентов для каждого текущего и потенциального клиента, пришло время совместить их в общий рейтинг, позволявший с первого взгляда оценить ценность клиента. Это всегда хорошо. Чем более простым способом вы можете получить данные, тем лучше.

В итоге мы выявили шесть ценностных сегментов, приведенных в следующей таблице. (Помните, категория «интенсивности» связана со степенью лояльности клиентов к бренду BT.)

Понимание новой сегментации дало BT совершенно иное ви́дение своего места на рынке. К примеру, мы выявили 6 миллиардов долларов потенциального дохода в третьем сегменте. BT прежде не концентрировала внимание на этом сегменте, так как никогда не принимала во внимание суммы, которые их клиенты тратят на работу с конкурентами. Как вы видите, компания также смогла выявить восемь тысяч клиентов с крайне высокой степенью ценности, расходы которых в десять и более раз превышали величину расходов следующего за ним второго сегмента. Это позволяло BT сосредоточить усилия на удержании этих крайне важных клиентов в первом сегменте.

Как видно из таблицы, в нижней части шкалы имелось несколько больших сегментов с очень ограниченным доходом. Для BT стало ясно, что для обслуживания столь большого количества клиентов необходимо разработать новые, финансово эффективные методы работы.

Если у вас нет данных, то вы наверняка сможете их создать

История BT – это отличный пример обработки всех имеющихся у вас данных о клиентах. Разумеется, у BT их было много. Но что произойдет, если у вас нет нужной информации? Представим, что вы работаете в автомобильной промышленности. Люди покупают автомобиль каждые несколько лет. Автопроизводитель может считать себя счастливчиком, если в промежутке между покупками машин клиент будет приезжать к местному дилеру за сервисом. Однако по мере того, как машины становятся более качественными, сроки технического обслуживания сдвигаются все дальше, делая общение с дилером крайне редким.

В подобных ситуациях вы можете положиться на внешних поставщиков как на отправную точку для сбора необходимой вам конкретной информации. Возьмем, например, производителей очень дорогих автомобилей. Каким образом они могли бы воспользоваться данными для увеличения количества перспективных потенциальных клиентов?

Покупатели роскошных автомобилей – люди особенные. Их привлекает богатое наследие бренда и его уникальный стиль (не говоря уже о высококачественной работе). Однако, принимая во внимание жесткую конкуренцию на рынке роскошных автомобилей, привлечение нужных новых клиентов представляет для бренда постоянную проблему.

Для ее решения в контексте маркетинга (за который отвечали мы) имелся целый ряд возможностей. Первая – компания могла купить списки клиентов других игроков на рынке предметов роскоши, предположив, что тех может заинтересовать бренд роскошного автомобиля. Однако эти списки обычно незначительны по размеру, а для выполнения плана по продажам требовалось больше имен. Все прочие списки, к которым у компании имелся доступ, имели слишком общий характер и не позволяли обеспечить должный уровень ответной реакции и долю конверсии (мы обсудим различные типы источников данных в четвертой главе). Разумеется, компания могла создать собственные списки. Но стоит ли заново изобретать колесо? Если у нас была бы возможность определить критерии участников, которые могли с достаточной вероятностью купить такие машины, то на следующем этапе мы применили бы их к общим спискам и получили бы в итоге только нужные имена.

В подобных ситуациях вы можете положиться на внешних поставщиков как на отправную точку для сбора необходимой вам конкретной информации. Возьмем, например, производителей очень дорогих автомобилей. Каким образом они могли бы воспользоваться данными для увеличения количества перспективных потенциальных клиентов?

Покупатели роскошных автомобилей – люди особенные. Их привлекает богатое наследие бренда и его уникальный стиль (не говоря уже о высококачественной работе). Однако, принимая во внимание жесткую конкуренцию на рынке роскошных автомобилей, привлечение нужных новых клиентов представляет для бренда постоянную проблему.

Для ее решения в контексте маркетинга (за который отвечали мы) имелся целый ряд возможностей. Первая – компания могла купить списки клиентов других игроков на рынке предметов роскоши, предположив, что тех может заинтересовать бренд роскошного автомобиля. Однако эти списки обычно незначительны по размеру, а для выполнения плана по продажам требовалось больше имен. Все прочие списки, к которым у компании имелся доступ, имели слишком общий характер и не позволяли обеспечить должный уровень ответной реакции и долю конверсии (мы обсудим различные типы источников данных в четвертой главе). Разумеется, компания могла создать собственные списки. Но стоит ли заново изобретать колесо? Если у нас была бы возможность определить критерии участников, которые могли с достаточной вероятностью купить такие машины, то на следующем этапе мы применили бы их к общим спискам и получили бы в итоге только нужные имена.