Страница:

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

– коэффициент обеспеченности по плану

– коэффициент обеспеченности фактический

– коэффициент обеспеченности фактический

Анализ данных коэффициентов проводится по каждому виду материалов.

Анализ данных коэффициентов проводится по каждому виду материалов.

Пример.

По данным табл.11 план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2 %,

По данным табл.11 план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2 %,

Коб. пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

Коб. пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

Коб. ф = 0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Коб. ф = 0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Определим степень влияния причин недопоставки:

– общий процент недопоставки 100-98,4 = 1,6 %, в т. ч. в связи с нарушением сроков поставки;

– нарушение качества;

– нарушение качества;

– недопоставки по объему;

– недопоставки по объему;

– недостатки по номенклатуре.

– недостатки по номенклатуре.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

– коэффициент неравномерности поставок материалов:

где x – процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

где x – процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

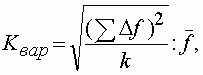

– коэффициент вариации:

где Δf – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;

где Δf – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;

– средний объем поставки материалов за период.

– средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

4.2. Оценка потребности в материальных ресурсах

4.3. Оценка эффективности использования материальных ресурсов

4.4. Факторный анализ общей материалоемкости продукции

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Тема 5. Анализ трудовых ресурсов предприятия

5.1. Анализ использования рабочей силы

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

– коэффициент обеспеченности по плану

Пример.

Таблица 11. Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

Определим степень влияния причин недопоставки:

– общий процент недопоставки 100-98,4 = 1,6 %, в т. ч. в связи с нарушением сроков поставки;

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

Для оценки ритмичности поставок используются показатели:

– коэффициент неравномерности поставок материалов:

– коэффициент вариации:

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

4.2. Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

– в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

– в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

– в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

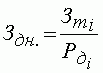

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где Здн – запасы сырья и материалов, в днях;

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-го вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-го вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

– в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

– в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

– в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

Зmi – запасы i-го вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-го вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-го вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

4.3. Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.12).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

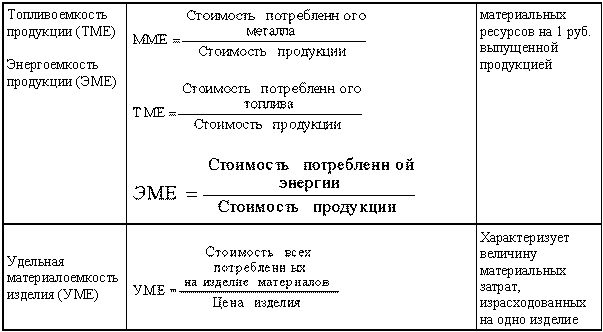

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д.

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.12).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 12. Показатели эффективности материальных ресурсов

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

4.4. Факторный анализ общей материалоемкости продукции

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию (рис. 5).

Факторная модель будет иметь вид:

Рис. 5. Схема факторной системы материалоемкости.

Рис. 5. Схема факторной системы материалоемкости.

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану: МЗпл = Σ (VВПплi · УРплi · Мплi);

б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = Σ (VВПплi · УРплi · ЦМплi) · Кпп;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = Σ (VВПфi · УРплi · ЦМплi);

г) фактически по плановым ценам: МЗусл3 = Σ (VВПфi · УРфi · ЦМплi);

д) фактически: МЗф = Σ (VВПфi · УРфi · ЦМфi).

II. Стоимость товарной продукции:

а) по плану: ТПпл = Σ (VВПплi · ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = Σ (VВПфi. ЦПплi)± D ТПудi;

в) фактически по плановым ценам: ТПусл2 = Σ (VВПфi · ЦПплi);

г) фактически: ТПф = Σ (VВПфi · ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Факторная модель будет иметь вид:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

I. Затраты материалов на производство продукции:

а) по плану: МЗпл = Σ (VВПплi · УРплi · Мплi);

б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = Σ (VВПплi · УРплi · ЦМплi) · Кпп;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = Σ (VВПфi · УРплi · ЦМплi);

г) фактически по плановым ценам: МЗусл3 = Σ (VВПфi · УРфi · ЦМплi);

д) фактически: МЗф = Σ (VВПфi · УРфi · ЦМфi).

II. Стоимость товарной продукции:

а) по плану: ТПпл = Σ (VВПплi · ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = Σ (VВПфi. ЦПплi)± D ТПудi;

в) фактически по плановым ценам: ТПусл2 = Σ (VВПфi · ЦПплi);

г) фактически: ТПф = Σ (VВПфi · ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13.

Таблица 13. Факторный анализ материалоемкости продукции

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ × МО или ВП = МЗ/МЕ.

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

где М1, М0 – норма расхода материала до и после внедрения мероприятия;

где М1, М0 – норма расхода материала до и после внедрения мероприятия;

ЦМ – цена материала; VBПm – выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр – затраты, связанные с внедрением мероприятия.

ВП = МЗ × МО или ВП = МЗ/МЕ.

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

ЦМ – цена материала; VBПm – выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр – затраты, связанные с внедрением мероприятия.

Тема 5. Анализ трудовых ресурсов предприятия

5.1. Анализ использования рабочей силы

5.2. Анализ производительности труда

5.3. Анализ фонда заработной платы

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т. п. персонал). Рабочих подразделяют на основных и вспомогательных. В анализе трудовых ресурсов предприятия можно выделить три направления:

1. Анализ использования рабочей силы.

1.1. Анализ обеспеченности предприятия трудовыми ресурсами.

1.2. Анализ уровня квалификации персонала.

1.3. Анализ форм, динамики и причин движения персонала.

1.4. Анализ использования рабочего времени.

2. Анализ производительности труда.

2.1. Анализ выполнения плана по росту производительности труда и определение прироста продукции за счёт этого фактора.

2.2. Факторный анализ производительности труда.

2.3. Резервы роста производительности труда.

3. Анализ оплаты труда.

3.1. Анализ состава и динамики фонда заработной платы.

3.2. Факторный анализ фонда заработной платы.

3.3. Анализ эффективности использования фонда заработной платы.

Источники информации для анализа:

План по труду, ф № 1-Т “Отчёт по труду”, ф № 5–3 “Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации), статистическая отчётность отдела кадров по движению рабочих и др.”

5.2. Анализ производительности труда

5.3. Анализ фонда заработной платы

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу (ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т. п. персонал). Рабочих подразделяют на основных и вспомогательных. В анализе трудовых ресурсов предприятия можно выделить три направления:

1. Анализ использования рабочей силы.

1.1. Анализ обеспеченности предприятия трудовыми ресурсами.

1.2. Анализ уровня квалификации персонала.

1.3. Анализ форм, динамики и причин движения персонала.

1.4. Анализ использования рабочего времени.

2. Анализ производительности труда.

2.1. Анализ выполнения плана по росту производительности труда и определение прироста продукции за счёт этого фактора.

2.2. Факторный анализ производительности труда.

2.3. Резервы роста производительности труда.

3. Анализ оплаты труда.

3.1. Анализ состава и динамики фонда заработной платы.

3.2. Факторный анализ фонда заработной платы.

3.3. Анализ эффективности использования фонда заработной платы.

Источники информации для анализа:

План по труду, ф № 1-Т “Отчёт по труду”, ф № 5–3 “Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации), статистическая отчётность отдела кадров по движению рабочих и др.”

5.1. Анализ использования рабочей силы

В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану.

где УД1, УД0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту; СВ0 – среднегодовая выработка одного работающего по плану.

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле:

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

где ni – количество агрегатов на i-й операции;

где ni – количество агрегатов на i-й операции;

ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места;

kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i – наименование операций.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих

которые можно определить по средневзвешенной арифметической формуле:

которые можно определить по средневзвешенной арифметической формуле:

где Тр – тарифный разряд,

где Тр – тарифный разряд,

Чp– общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V – общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов (табл.14)

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. Основные составляющие баланса представлены в табл.15.

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. Основные составляющие баланса представлены в табл.15.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):

Если фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (Дпот) и внутрисменные (tпот):

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть: дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т. д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

Численность рабочих Чр определяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnn по формуле:

ЧPi – количество рабочих, необходимое для обслуживания i-го рабочего места;

kЗi – коэффициент загрузки рабочих на i-й операции при совпадении профессий;

i – наименование операций.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих

Чp– общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V – общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового ниже среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т. д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов (табл.14)

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Таблица 14. Показатели движения рабочей силы

Таблица 15. Основные показатели баланса рабочего времени одного рабочего

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

Конец бесплатного ознакомительного фрагмента