• страхование и перераспределение рисков между участниками рынка, в особенности кредитного и рыночного;

• расширение доступа к кредитным ресурсам и снижение стоимости заимствований;

• получение дополнительной прибыли и повышение доходности активов;

• сохранение требуемого органами банковского надзора соотношения между капиталом и активами при увеличении объема операций;

• управление активами и пассивами;

• проведение спекулятивных операций.

Доходность, риски и их страхование банковских операций

Организация кредитных отношений банка с заемщиком.

Формирование и анализ состава, структуры и использование банковских ресурсов

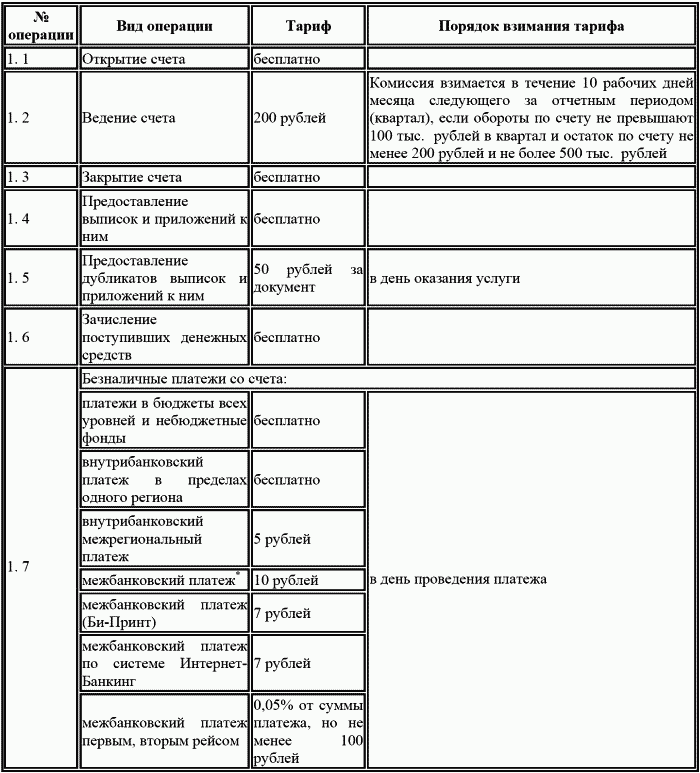

Образец тарифов на банковские операции

1. Открытие и ведение счетов в валюте Российской Федерации

* платежи в пользу Общеармянского фонда «Айастан» в КБ «Юнибанк» (ЗАО) осуществляются бесплатно

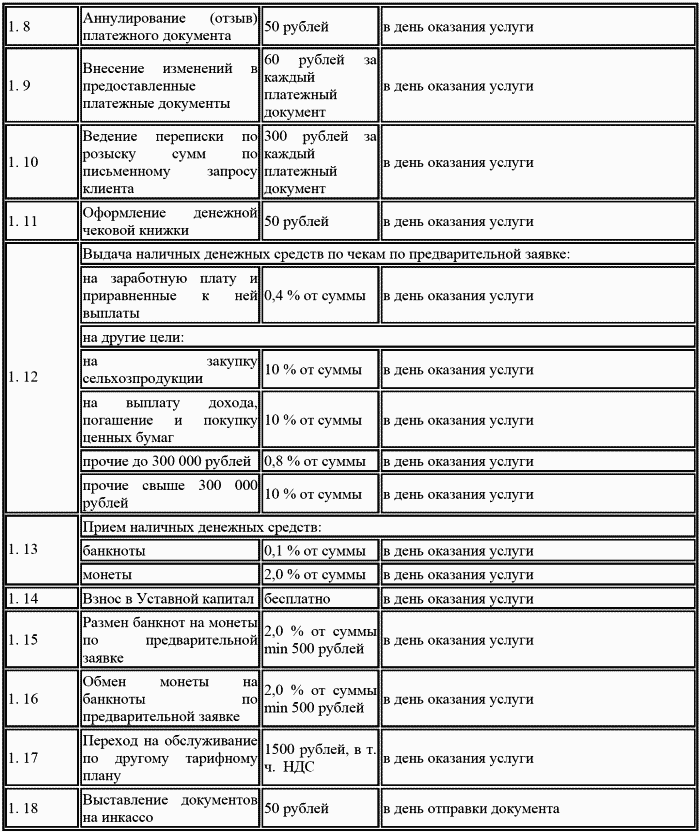

2. Открытие и ведение счетов в иностранной валюте

* платежи в пользу некоторых фондов осуществляются бесплатно

* платежи в пользу некоторых фондов осуществляются бесплатно

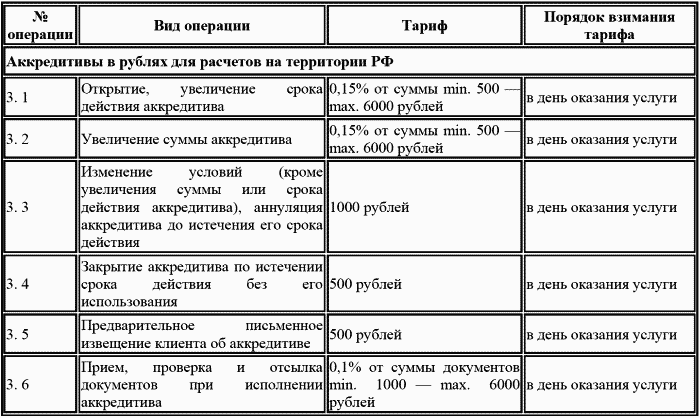

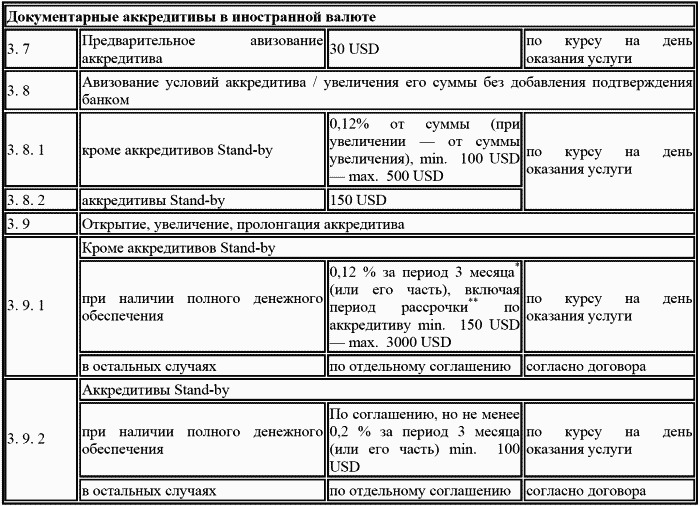

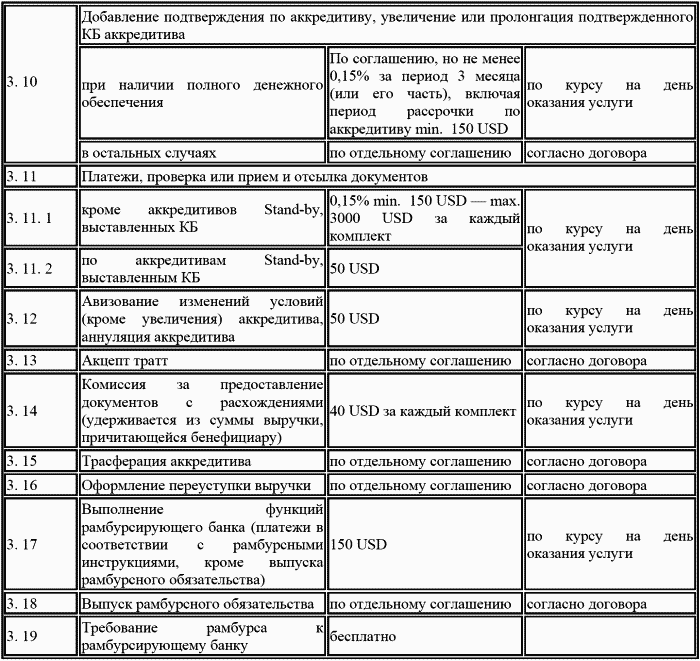

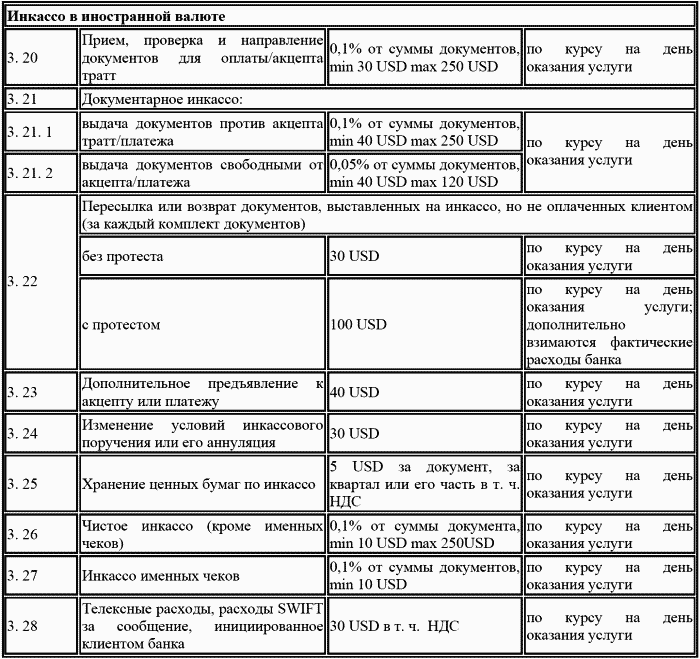

3. Документарные операции.

* Началом периода считается дата открытия/подтверждения аккредитива при этом, если срок действия аккредитива истекает до окончания периода в 3 месяца, то вознаграждение за часть периода, в который истекает срок действия аккредитива, выплачивается в том же размере, как и за целый период. В случае увеличения срока действия/добавление подтверждение к увеличению срока действия аккредитива расчет периода начинается со дня, следующего за днем истечения оплаченного периода. В случае увеличения суммы аккредитива плата взимается с суммы, на которую увеличивается сумма аккредитива, при этом расчет периода начинается с даты добавления подтверждения к увеличению суммы /увеличение суммы аккредитива.

* Началом периода считается дата открытия/подтверждения аккредитива при этом, если срок действия аккредитива истекает до окончания периода в 3 месяца, то вознаграждение за часть периода, в который истекает срок действия аккредитива, выплачивается в том же размере, как и за целый период. В случае увеличения срока действия/добавление подтверждение к увеличению срока действия аккредитива расчет периода начинается со дня, следующего за днем истечения оплаченного периода. В случае увеличения суммы аккредитива плата взимается с суммы, на которую увеличивается сумма аккредитива, при этом расчет периода начинается с даты добавления подтверждения к увеличению суммы /увеличение суммы аккредитива.

** Период рассрочки платежа – период до наступления даты платежа по аккредитивам, подлежащим оплате в виде: отсрочки платежа; акцепта тратт. Под датой платежа следует понимать дату последнего платежа в рамках вышеуказанных аккредитивов, произведенного банком-эмитентом в пользу исполняющего банка.

2. Операции по аккредитивам «Standby» и гарантиям проводятся в соответствии с «Унифицированными правилами и обычаями для документарных аккредитивов» (редакция 1993г, публикация Международной Торговой палаты №500-в той степени, в которой они применимы), публикацией Международной Торговой палаты «Международная практика по аккредитивам „Standby“, соответствующими положениями гражданского законодательства РФ и/или других стран-участниц аккредитивной/гарантийной сделки, а также международной банковской практикой.

3. Операции по международным расчетам в форме инкассо проводятся в соответствии с «Унифицированными правилами по инкассо» (редакция 1995г, публикация Международной Торгово-промышленной палаты №522).

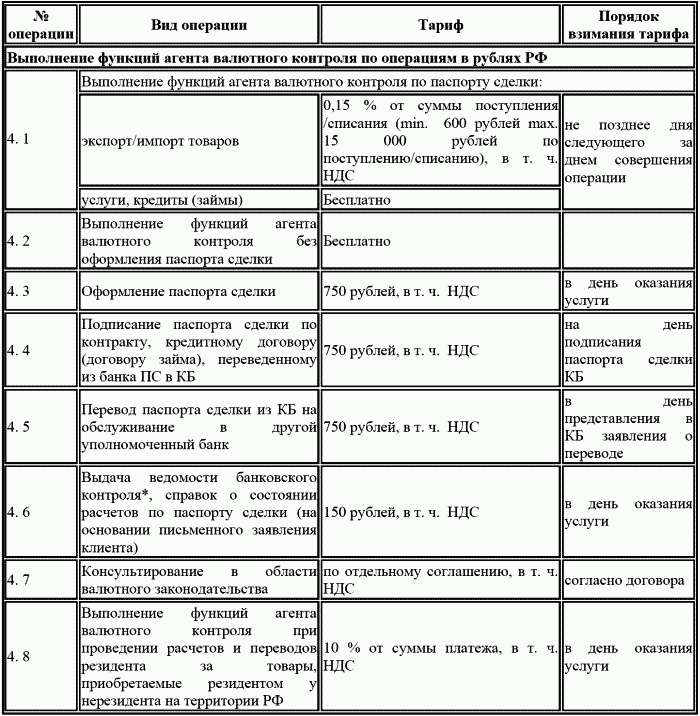

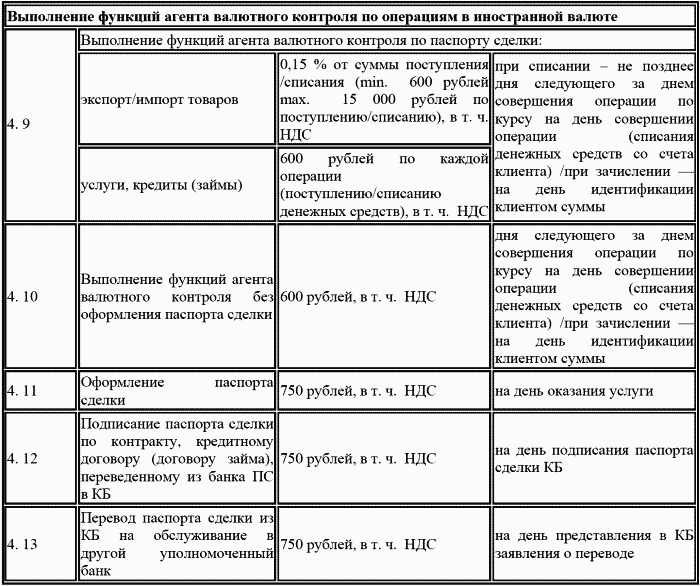

4. Выполнение функций агента валютного контроля

* выдача ведомости банковского контроля осуществляется на основании Инструкции Банка России от 15.06.2004 №117-И, Положения Банка России от 01.06.2004 № 258-П

* выдача ведомости банковского контроля осуществляется на основании Инструкции Банка России от 15.06.2004 №117-И, Положения Банка России от 01.06.2004 № 258-П

5. Операции по покупке-продаже иностранной валюты на внутреннем рынке

6. Инкассация

7. Система Интернет Банкинг

8. Дополнительные услуги для клиентов

* Услуга предоставляется только Клиентам-резидентам РФ

* Услуга предоставляется только Клиентам-резидентам РФ

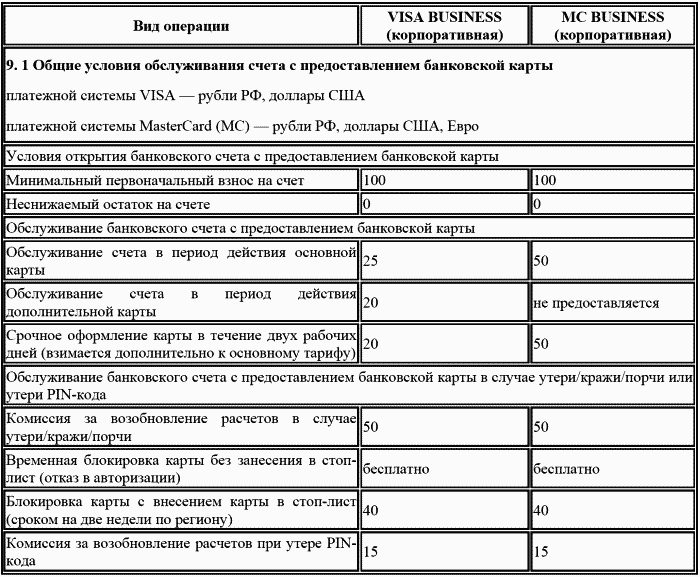

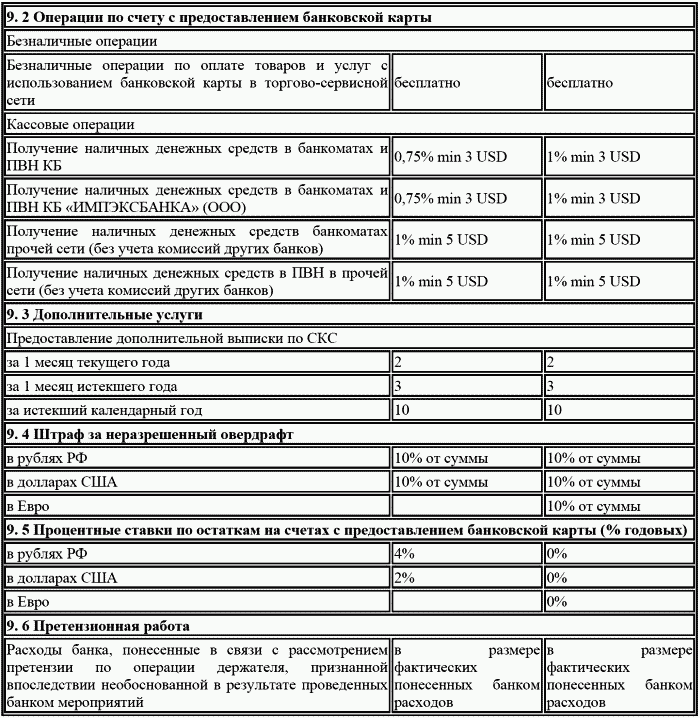

9. Тарифы на расчетно-кассовое обслуживание счетов юридических лиц с предоставлением банковской карты (в долларах США)*

* Тарифы по банковским картам, счет которых ведется в рублях РФ, взимается по курсу Банка России на дату обработки операций в системе. Тарифы по банковским картам, счет которых ведется в Евро, взимается по кросс-курсу Банка России на дату обработки операции в системе.

**Тарифы, действующие в других регионах просьба уточнять

Перечни документов, необходимых для открытия счета

Документы, необходимые для открытия счета юридическому лицу-резиденту:

Документы, необходимые для открытия счета юридическому лицу – нерезиденту:

Документы, необходимые для открытия счета индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством РФ порядке частной практикой:

• расширение доступа к кредитным ресурсам и снижение стоимости заимствований;

• получение дополнительной прибыли и повышение доходности активов;

• сохранение требуемого органами банковского надзора соотношения между капиталом и активами при увеличении объема операций;

• управление активами и пассивами;

• проведение спекулятивных операций.

Доходность, риски и их страхование банковских операций

Классификация доходов и расходов банка с позиции управленческого учета важна для использования методов маржинального анализа результатов деятельности банка, позволяющих рассчитывать важнейшие аналитические показатели: финансовую прочность банка (критическую точку безубыточности), запас финансовой прочности банка, среднюю безубыточную доходность по каждой группе вложений, влияние операционного рычага на прибыль банка. Цель анализа безубыточности банковской деятельности заключается в установлении степени воздействия изменения объема доходов банка на конечный финансовый результат (прибыль банка). При построении модели безубыточности банковской деятельности исходят из ряда предположений и ограничений: анализ проводится в рамках краткосрочного периода, в котором объем операций ограничен имеющимися факторами производства; рассматривается диапазон операций, для которого имеется информация по возможным расходам; предполагается, что все переменные, кроме анализируемых, остаются неизменными; все расходы банка подразделяются на постоянные и переменные; допускается линейная зависимость совокупных расходов и совокупного дохода от объема банковских операций; переменные расходы на единицу вложенных средств и уровень процентной ставки постоянны. Ключевыми элементами анализа являются такие показатели, как операционный рычаг, порог рентабельности и запас финансовой прочности. Экономическое содержание показателя силы воздействия операционного рычага заключается 5 в следующем: всякое возможное изменение доходов банка на 1 % приведет к изменению его прибыли на столько процентов, сколько составляет показатель силы воздействия операционного рычага. Разделение расходов банка на условно-постоянные и условно-переменные позволяет определить часть расходов, которую для безубыточного функционирования следует покрыть доходами от активных операций. Под «точкой безубыточности» понимают минимально допустимый доход (МДД), при котором банк не получает прибыль, но и не терпит убытков. МДД позволяет рассчитать один из важнейших показателей анализа – уровень финансовой прочности (УФП), под которым понимают удельный вес минимально допустимого дохода банка в совокупном доходе: чем ниже удельный вес МДД банка в совокупном доходе, тем выше запас финансовой прочности банка. Запас финансовой прочности банка (ЗФП) показывает уровень снижения совокупного дохода, который в состоянии выдержать банк без угрозы для устойчивости финансового положения. Поскольку распределение постоянных расходов банка на все виды доходных операций является достаточно трудоемким процессом, существует упрощенный способ расчета минимально допустимого дохода, позволяющий оценить коэффициент покрытия условно-постоянных расходов каждой единицей привлеченных ресурсов. Минимально допустимый доход от вложения средств в отдельную активную операцию (МДД0). Кроме вышеизложенных подходов к определению точки безубыточности банковской деятельности, существуют иные методы расчета этого показателя, отражающие специфичность банковских операций и услуг. Один из таких методов основан на расчете нулевой доходной (достаточной) маржи банка (М0). Достаточная маржа банка – это минимальный разрыв в ставках по активным и пассивным операциям, который позволяет покрывать общие расходы на функционирование банка, но не приносит прибыли, т. е. характеризует сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами на каждый рубль размещенных средств банка, приносящих доход в виде процентов. Чем ниже значение показателя, тем больше у банка возможностей увеличить прибыль. Аналогично предыдущему методу процентная ставка, рассчитанная на основе средней реальной стоимости ресурсов и достаточной (нулевой) маржи, позволяет определить среднюю минимально необходимую ставку доходности вложений как сумму нулевой маржи и средней стоимости привлеченных ресурсов. Однако для многих российских банков расчет достаточной маржи осложняется тем, что кредитование не является преобладающим видом деятельности, и зачастую общие расходы банка полностью покрываются доходами непроцентного характера, в результате чего получается отрицательное значение нулевой маржи. Для устранения таких диспропорций часто прибегают к расчету так называемого коэффициента внутренней стоимости операций (КВС), характеризующего минимальную, не приносящую прибыли цену банковского продукта и минимальную норму доходности операций. В рамках оценки коэффициента внутренней стоимости банковских операций целесообразно провести факторный анализ с целью выявления основных причин и факторов, вызвавших изменение данного коэффициента. На следующих этапах анализа рекомендуется провести факторный анализ формирования чистой прибыли банка. В этой связи можно обратиться к нашедшей широкое применение мультипликативной модели чистой прибыли банка, построенной на основе показателя рентабельности уставного капитала банка и отражающей влияние на ее уровень объема уставного капитала банка (УК), эффективности управления налогами и другими выплатами из прибыли (П1/П), контроля за расходами (маржа прибыли (П/Д)), управления активами (доходность активов (Д/А)) и ресурсами (структура источников средств (А/УК)).

В настоящее время банковские ссуды классифицируются по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектом кредитования, объему и т. д.

По типу заемщика ссуды можно сгруппировать следующим образом: ссуды государственным предприятиям, акционерным обществам, кооперативам, МП, СП, частным лицам.

По видам обеспечения ссуды подразделяются на обеспеченные и необеспеченные или бланковые. Обеспечением ссуд могут выступать: залог, гарантии, поручительства, страхование. В качестве их могут выступать различные виды активов.

Главная причина, по которой банк требует обеспечения, – риск понести убытки в случае не желания или неспособности заемщика погасить ссуду в срок и полностью.

Если клиент не имеет достаточного обеспечения или спрашивает ссуду на операцию, имеющую повышенную степень риска, банк рассматривает вопрос о целесообразности выдачи кредита при страховании его в страховых организациях. Эта операция носит название «страхование риска не погашения кредита». Ее проводит страховое общество, получая определенный процент от суммы кредитного договора.

Обеспечение кредита, его страхование уменьшают риск не погашения кредита. Вместе с тем, для кредитного работника предпочтительнее, чтобы ссуда возмещалась за счет дохода заемщика.

Состав клиентов банков определяет метод расчета риска банка и его степень. Мелкий заемщик подвержен большей зависимости от случайностей рыночной экономики, чем крупный. В то же время крупные кредиты, выданные одному заемщику или группе связанных заемщиков часто, являются причиной банковских банкротств. Поэтому один из методов регулирования риска от предоставления крупных кредитов является ограничения его размера.

Степень кредитного риска учитывается также возможности его гарантирования, страхования и других методов регулирования.

Формируя свою кредитную политику, коммерческий банк должен учитывать характер колебаний и категорию депозитов. Для уменьшения степени рискованности кредита банкам необходимо разрабатывать методы расчета коэффициента связанности депозитов с учетом особенностей работы и руководствоваться им при размещении депозитов в активы.

Важно также использовать различные приемы и методы оценки ликвидности баланса банка, рейтинговые оценки, выполнение экономических нормативов Центрального банка (директивные и оценочные) и т. д.

Важно учитывать также процентный риск, возникающий в том числе, при формировании депозитов и проведении кредитных операций.

Большое значение при формировании кредитной политики банка имеют внешние риски, которые характеризуют уровень развития экономики страны в целом, стабильность ее денежно-кредитных отношений и другие факторы, не связанные непосредственно с деятельностью данного банка или его клиента. К этой группе рисков относятся политические риски (потери, возникающие в результате войн, революций, национализации, запрета на платежи, за границу, консолидации долгов, введение элебарго), риски стихийных бедствий, землетрясение, пожаров и т. д.

Во многом кредитную политику банка определяет денежно-кредитная и фискальная политика государства.

Кредитная политика включает в себя ряд элементов, среди них: 1) сфера деятельности банка, регион, в котором банк развивает свои операции, 2) вилы предоставляемых банком услуг, 3) обеспечение кредитов, 4) анализ кредитоспособности заемщика, 5) срок погашения ссуды, 6) процентная политика банка, в частности, взимание платы за пользование ссудами, строится сегодня с учетом рентабельности банка, а также интересов развития экономики страны в целом.

Ставки процента по активным операциям банка определяются, с учетом официальной учетной процентной ставки Центрального банка, кредитной моржи по различным категориям клиентов, вида и срока предоставления ссуды. Ставки процента определяются в настоящее время в процессе переводов между заемщиком и банком. Фактора, которые учитываются при определении платы за кредит, включают также:

– издержки привлечения средств (уровень средней процентной ставки по депозитам),

– степень риска, присущая данной ссуде (включая состояние обеспечения),

– срок погашения ссуды,

– расходы по формированию ссуды и контролю за ее погашением,

– ставки банков-конкурентов,

– характер отношений между банками и заемщиками (в том числе доходы от средств на депозитном счете заемщика и расходы по оказанию ему услуг – оплате его счетов и прочих),

– норма прибыли, которая может быть получена при инвестировании средств и другие активы.

Процентная политика коммерческого банка определяется также продолжительностью разрыва между сроками освобождения привлеченных и размещенных средств и колебаний процентных ставок, уровнем процентного риска для банка, который выражается в опасности потерь в результате превышения процентных ставок, выплачиваемых банком по привлеченным средствам, над ставками по предоставляемым ссудам.

Для снижения размера процентного риска банки включают в размер процентной ставки по кредиту рисковую процентную надбавку – «рисковую премию» или размер страхового процента (в случае страхования погашения ссуды самими банками). В условиях усиления инфляционных тенденций в экономике различают также реальные и номинальные ставки банковских процентов. К реальным относятся, скорректированные с учетом индекса инфляции (Шевчук Д. А. Основы банковского дела: Конспект лекций. – Ростов-на-Дону: Феникс, 2007).

Для исключения или ослабления процентного риска банки учитывают также возможности маневрирования размерами процентов со стороны банка путем увеличения средств на более длительные сроки, привлекая для рефинансирования средств на короткие сроки, либо установления плавающих процентных ставок, отражающих изменения в уровне ставок на рынке (при этом процентный риск перекладывается на плательщика)..

При расчете банками коэффициента процента риска необходимо учитывать трудности согласования сроков платежей банков по обязательствам и получения платежей от клиентов, невыполнения партнерами обязательств из-за временной нехватки средств, операционные и технические задержки, влияния других рисков по банковским операциям.

В настоящее время банковские ссуды классифицируются по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектом кредитования, объему и т. д.

По типу заемщика ссуды можно сгруппировать следующим образом: ссуды государственным предприятиям, акционерным обществам, кооперативам, МП, СП, частным лицам.

По видам обеспечения ссуды подразделяются на обеспеченные и необеспеченные или бланковые. Обеспечением ссуд могут выступать: залог, гарантии, поручительства, страхование. В качестве их могут выступать различные виды активов.

Главная причина, по которой банк требует обеспечения, – риск понести убытки в случае не желания или неспособности заемщика погасить ссуду в срок и полностью.

Если клиент не имеет достаточного обеспечения или спрашивает ссуду на операцию, имеющую повышенную степень риска, банк рассматривает вопрос о целесообразности выдачи кредита при страховании его в страховых организациях. Эта операция носит название «страхование риска не погашения кредита». Ее проводит страховое общество, получая определенный процент от суммы кредитного договора.

Обеспечение кредита, его страхование уменьшают риск не погашения кредита. Вместе с тем, для кредитного работника предпочтительнее, чтобы ссуда возмещалась за счет дохода заемщика.

Состав клиентов банков определяет метод расчета риска банка и его степень. Мелкий заемщик подвержен большей зависимости от случайностей рыночной экономики, чем крупный. В то же время крупные кредиты, выданные одному заемщику или группе связанных заемщиков часто, являются причиной банковских банкротств. Поэтому один из методов регулирования риска от предоставления крупных кредитов является ограничения его размера.

Степень кредитного риска учитывается также возможности его гарантирования, страхования и других методов регулирования.

Формируя свою кредитную политику, коммерческий банк должен учитывать характер колебаний и категорию депозитов. Для уменьшения степени рискованности кредита банкам необходимо разрабатывать методы расчета коэффициента связанности депозитов с учетом особенностей работы и руководствоваться им при размещении депозитов в активы.

Важно также использовать различные приемы и методы оценки ликвидности баланса банка, рейтинговые оценки, выполнение экономических нормативов Центрального банка (директивные и оценочные) и т. д.

Важно учитывать также процентный риск, возникающий в том числе, при формировании депозитов и проведении кредитных операций.

Большое значение при формировании кредитной политики банка имеют внешние риски, которые характеризуют уровень развития экономики страны в целом, стабильность ее денежно-кредитных отношений и другие факторы, не связанные непосредственно с деятельностью данного банка или его клиента. К этой группе рисков относятся политические риски (потери, возникающие в результате войн, революций, национализации, запрета на платежи, за границу, консолидации долгов, введение элебарго), риски стихийных бедствий, землетрясение, пожаров и т. д.

Во многом кредитную политику банка определяет денежно-кредитная и фискальная политика государства.

Кредитная политика включает в себя ряд элементов, среди них: 1) сфера деятельности банка, регион, в котором банк развивает свои операции, 2) вилы предоставляемых банком услуг, 3) обеспечение кредитов, 4) анализ кредитоспособности заемщика, 5) срок погашения ссуды, 6) процентная политика банка, в частности, взимание платы за пользование ссудами, строится сегодня с учетом рентабельности банка, а также интересов развития экономики страны в целом.

Ставки процента по активным операциям банка определяются, с учетом официальной учетной процентной ставки Центрального банка, кредитной моржи по различным категориям клиентов, вида и срока предоставления ссуды. Ставки процента определяются в настоящее время в процессе переводов между заемщиком и банком. Фактора, которые учитываются при определении платы за кредит, включают также:

– издержки привлечения средств (уровень средней процентной ставки по депозитам),

– степень риска, присущая данной ссуде (включая состояние обеспечения),

– срок погашения ссуды,

– расходы по формированию ссуды и контролю за ее погашением,

– ставки банков-конкурентов,

– характер отношений между банками и заемщиками (в том числе доходы от средств на депозитном счете заемщика и расходы по оказанию ему услуг – оплате его счетов и прочих),

– норма прибыли, которая может быть получена при инвестировании средств и другие активы.

Процентная политика коммерческого банка определяется также продолжительностью разрыва между сроками освобождения привлеченных и размещенных средств и колебаний процентных ставок, уровнем процентного риска для банка, который выражается в опасности потерь в результате превышения процентных ставок, выплачиваемых банком по привлеченным средствам, над ставками по предоставляемым ссудам.

Для снижения размера процентного риска банки включают в размер процентной ставки по кредиту рисковую процентную надбавку – «рисковую премию» или размер страхового процента (в случае страхования погашения ссуды самими банками). В условиях усиления инфляционных тенденций в экономике различают также реальные и номинальные ставки банковских процентов. К реальным относятся, скорректированные с учетом индекса инфляции (Шевчук Д. А. Основы банковского дела: Конспект лекций. – Ростов-на-Дону: Феникс, 2007).

Для исключения или ослабления процентного риска банки учитывают также возможности маневрирования размерами процентов со стороны банка путем увеличения средств на более длительные сроки, привлекая для рефинансирования средств на короткие сроки, либо установления плавающих процентных ставок, отражающих изменения в уровне ставок на рынке (при этом процентный риск перекладывается на плательщика)..

При расчете банками коэффициента процента риска необходимо учитывать трудности согласования сроков платежей банков по обязательствам и получения платежей от клиентов, невыполнения партнерами обязательств из-за временной нехватки средств, операционные и технические задержки, влияния других рисков по банковским операциям.

Организация кредитных отношений банка с заемщиком.

Организация кредитных взаимоотношений банка с заемщиком определяются многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление ссуды, величину кредитного портфеля, виды ссуд, и др. Всю работу, связанную с оформлением кредитного договора, выдачей ссуды, ее возвратом и закрытием кредитного дела можно разбить на несколько этапов:

1 этап. Формирование портфеля кредитных заявок.

2 этап. Проведение переговоров с потенциальным клиентом.

3 этап. Принятие решения о целесообразности выдачи кредита и форма его предоставления.

4 этап. Формирование кредитного дела.

5 этап. Работа с клиентами после получения им ссуды.

6 этап. Возврат кредита с процентами и закрытие кредитного дела.

1 этап. Формирование портфеля кредитных заявок.

2 этап. Проведение переговоров с потенциальным клиентом.

3 этап. Принятие решения о целесообразности выдачи кредита и форма его предоставления.

4 этап. Формирование кредитного дела.

5 этап. Работа с клиентами после получения им ссуды.

6 этап. Возврат кредита с процентами и закрытие кредитного дела.

Формирование и анализ состава, структуры и использование банковских ресурсов

Формирование банками кредитных ресурсов, а также их использование связано с функциями кредита и прежде всего с перераспределительной функцией. Перераспределительные процессы связаны с одной стороны с аккумуляцией кредитных ресурсов, а с другой стороны – с размещением их в ссуды.

Ранее действовавшая система централизованного формирования и использования ссудного фонда приводила к тому, что в банковской сфере вопросам формирования ресурсной базы не предавалось должного значения. Выдача кратко– и долгосрочных ссуд учреждениями банков не была поставлена в зависимость от наличия у них кредитных ресурсов. Контроль за устойчивостью финансового положения банков и ликвидностью их баланса не осуществлялся.

Монополия банков на проведение кредитных операций, жесткое закрепление за ними соответствующей клиентуры, нахождение банковских учреждений на сметном финансировании не способствовали повышению заинтересованности их работников в расширении и совершенствовании операций по привлечению ресурсов (Шевчук Д. А. Основы банковского дела: Конспект лекций. – Ростов-на-Дону: Феникс, 2007).

Сложившаяся практика формирования и использования кредитных ресурсов не отвечала потребностям рыночной экономики. Поэтому, в условиях перехода к рынку, функционирования банков на принципах коммерческого расчета забота о создании стабильной качественной ресурсной базы является одной из основных задач в их деятельности.

Ранее действовавшая система централизованного формирования и использования ссудного фонда приводила к тому, что в банковской сфере вопросам формирования ресурсной базы не предавалось должного значения. Выдача кратко– и долгосрочных ссуд учреждениями банков не была поставлена в зависимость от наличия у них кредитных ресурсов. Контроль за устойчивостью финансового положения банков и ликвидностью их баланса не осуществлялся.

Монополия банков на проведение кредитных операций, жесткое закрепление за ними соответствующей клиентуры, нахождение банковских учреждений на сметном финансировании не способствовали повышению заинтересованности их работников в расширении и совершенствовании операций по привлечению ресурсов (Шевчук Д. А. Основы банковского дела: Конспект лекций. – Ростов-на-Дону: Феникс, 2007).

Сложившаяся практика формирования и использования кредитных ресурсов не отвечала потребностям рыночной экономики. Поэтому, в условиях перехода к рынку, функционирования банков на принципах коммерческого расчета забота о создании стабильной качественной ресурсной базы является одной из основных задач в их деятельности.

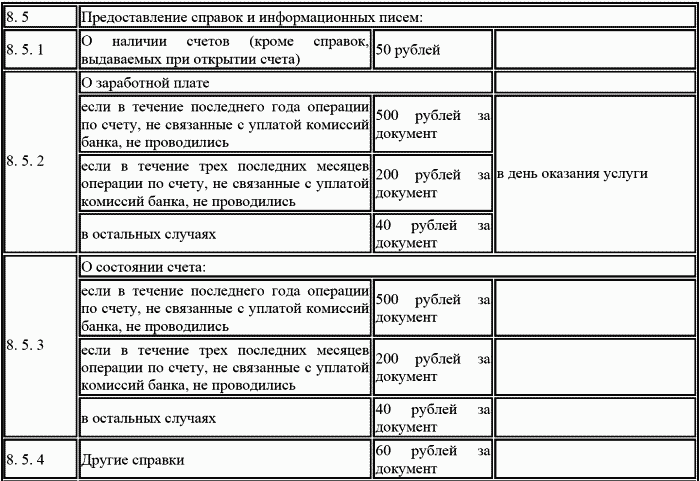

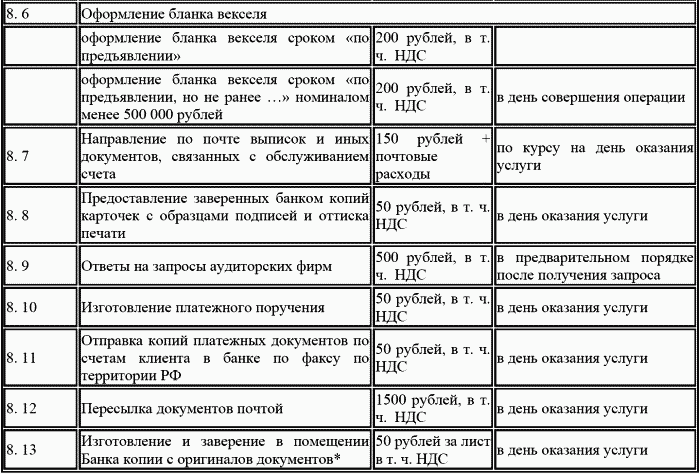

Образец тарифов на банковские операции

1. Открытие и ведение счетов в валюте Российской Федерации

* платежи в пользу Общеармянского фонда «Айастан» в КБ «Юнибанк» (ЗАО) осуществляются бесплатно

2. Открытие и ведение счетов в иностранной валюте

3. Документарные операции.

** Период рассрочки платежа – период до наступления даты платежа по аккредитивам, подлежащим оплате в виде: отсрочки платежа; акцепта тратт. Под датой платежа следует понимать дату последнего платежа в рамках вышеуказанных аккредитивов, произведенного банком-эмитентом в пользу исполняющего банка.

Примечание:

1. Операции по международным расчетам в форме документарных аккредитивов в иностранной валюте проводятся в соответствии с «Унифицированными правилами и обычаями для документарных аккредитивов» (редакция 1993г., публикация Международной Торговой палаты №500). При осуществлении операций по международным расчетам в форме документарных аккредитивов в рублях, содержащих ссылку на подчиненность «Унифицированным правилам и обычаям для документарных аккредитивов» (редакция 1993 года, Публикация МТП № 500), применяются тарифы по международным расчетам в форме документарных аккредитивов в иностранной валюте.2. Операции по аккредитивам «Standby» и гарантиям проводятся в соответствии с «Унифицированными правилами и обычаями для документарных аккредитивов» (редакция 1993г, публикация Международной Торговой палаты №500-в той степени, в которой они применимы), публикацией Международной Торговой палаты «Международная практика по аккредитивам „Standby“, соответствующими положениями гражданского законодательства РФ и/или других стран-участниц аккредитивной/гарантийной сделки, а также международной банковской практикой.

3. Операции по международным расчетам в форме инкассо проводятся в соответствии с «Унифицированными правилами по инкассо» (редакция 1995г, публикация Международной Торгово-промышленной палаты №522).

4. Выполнение функций агента валютного контроля

5. Операции по покупке-продаже иностранной валюты на внутреннем рынке

Примечание:

Комиссия, указанная в п. 5.3 и 5.4 при проведении операций на ММВБ, по договоренности с клиентом, может не включаться в курс КБ, а взиматься дополнительно. Комиссия взимается в день совершения операции.

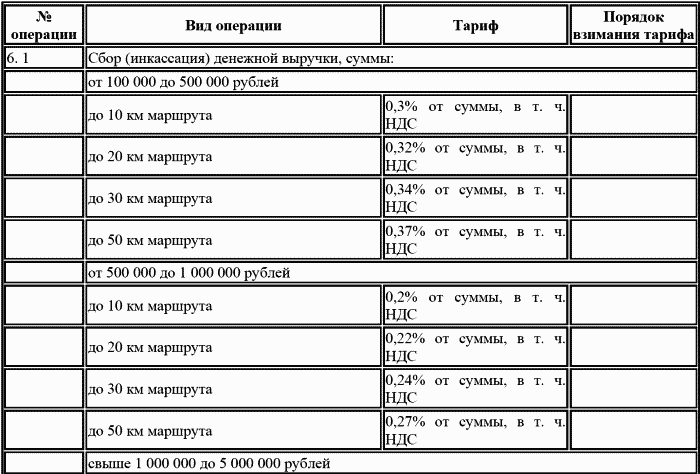

6. Инкассация

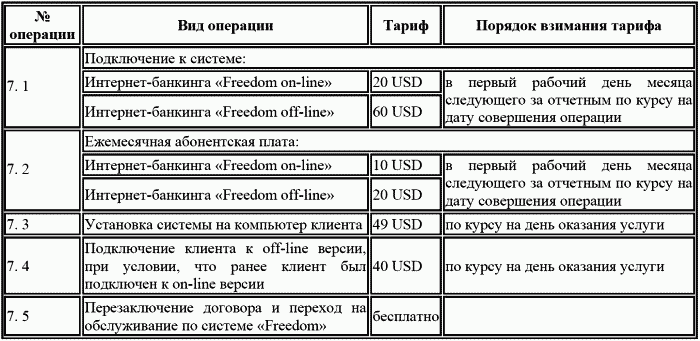

7. Система Интернет Банкинг

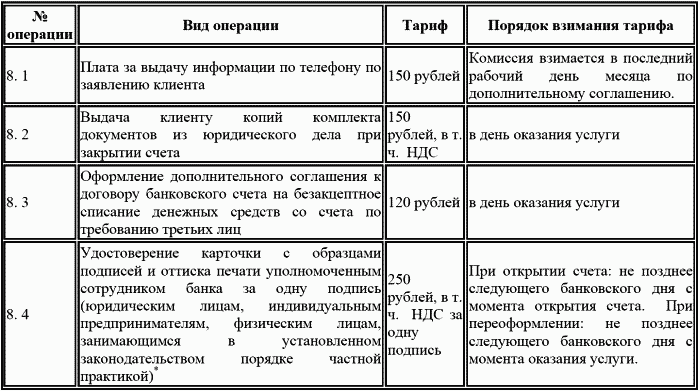

8. Дополнительные услуги для клиентов

9. Тарифы на расчетно-кассовое обслуживание счетов юридических лиц с предоставлением банковской карты (в долларах США)*

* Тарифы по банковским картам, счет которых ведется в рублях РФ, взимается по курсу Банка России на дату обработки операций в системе. Тарифы по банковским картам, счет которых ведется в Евро, взимается по кросс-курсу Банка России на дату обработки операции в системе.

**Тарифы, действующие в других регионах просьба уточнять

Перечни документов, необходимых для открытия счета

Документы, необходимые для открытия счета юридическому лицу-резиденту:

1. Свидетельство о государственной регистрации юридического лица;

2. Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002г.;

3. Свидетельство о постановке юридического лица на учёт в налоговом органе;

4. Устав;

5. Учредительный договор (для ассоциаций и союзов, а также для товариществ и обществ с ограниченной и дополнительной ответственностью, за исключением обществ с ограниченной и дополнительной ответственностью, учрежденных одним лицом);

6. Изменения в учредительные документы (либо новая редакция);

7. Лицензии (разрешения), выданные юридическому лицу на право осуществления соответствующей деятельности, являющемуся кредитной организацией, кредитным потребительским кооперативом, страховщиком, страховым брокером, обществом взаимного страхования, фондовой биржей, валютной биржей, ломбардом, лизинговой компанией, негосударственным пенсионным фондом, управляющей компанией (инвестиционного фонда, паевого инвестиционного фонда либо негосударственного пенсионного фонда), специализированным депозитарием (инвестиционного фонда, паевого инвестиционного фонда либо негосударственного пенсионного фонда), профессиональным участником рынка ценных бумаг;

8. Письмо Госкомстата РФ о присвоении кодов и классификационных признаков;

9. Выписка из ЕГРЮЛ, выданная не ранее 30 календарных дней до дня передачи ее Банка;

10. Решение (протокол) уполномоченного органа об избрании единоличного исполнительного органа;

11. Документы, подтверждающие полномочия лиц, указанных в карточке образцов подписей и оттиска печати: приказ руководителя либо доверенность о наделении правом первой или второй подписи расчётных документов.

Приказ о назначении главного бухгалтера/бухгалтера. В случае отсутствия в штатном расписании организации должности бухгалтерского работника, приказ единоличного исполнительного органа о возложении обязанностей главного бухгалтера на себя либо о передаче на договорных началах ведения бухгалтерского учета иному лицу;

Документы, подтверждающие персональный состав органов юридического лица (данные сведения могут быть указаны юридическим лицом в анкете клиента либо представлены в виде списка за подписью уполномоченного лица; сведения о персональном составе общего собрания акционеров (для акционерных обществ) могут быть представлены в виде выписки из реестра акционеров, заверенной руководителем клиента);

12. Для филиалов (представительств) юридических лиц дополнительно представляются:

– положение о филиале (представительстве);

– уведомление о постановке на учёт в налоговом органе юридического лица по месту нахождения обособленного подразделения на территории РФ;

– документы, подтверждающие полномочия руководителя обособленного подразделения (приказ либо решение о назначении и доверенность).

13. Доверенность на открытие счёта и копия документа, удостоверяющего личность в случае, если от имени юридического лица заявление на открытие счёта подписывает лицо, не являющееся руководителем юридического лица;

14. Копии документов, удостоверяющих личность лиц, указанных в карточке образцов подписей и оттиска печати;

15. Карточка с образцами подписей и оттиска печати по установленной Банком России форме, удостоверенная нотариально или КБ;

16. Заявление на открытие счёта, договор банковского счета (в 2-х экз.) и анкета клиента, заполненные и подписанные юридическим лицом по форме, утвержденной Банком;

Документы, предусмотренные пунктами 1-14, представляются в виде:

– копий заверенных нотариально или государственным органом выдавшим/зарегистрировавшим документ или

– копий, изготовленных и заверенных Банком или

– копий, заверенных подписью должностного лица и печатью клиента – юридического лица с обязательной расшифровкой должности, фамилии, имени, отчества (при наличии) подписавшегося при предоставлении Банку оригинала для сличения или

– оригиналов.

Данный перечень может быть расширен Банком при рассмотрении документов для открытия счета в отдельных случаях.

2. Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002г.;

3. Свидетельство о постановке юридического лица на учёт в налоговом органе;

4. Устав;

5. Учредительный договор (для ассоциаций и союзов, а также для товариществ и обществ с ограниченной и дополнительной ответственностью, за исключением обществ с ограниченной и дополнительной ответственностью, учрежденных одним лицом);

6. Изменения в учредительные документы (либо новая редакция);

7. Лицензии (разрешения), выданные юридическому лицу на право осуществления соответствующей деятельности, являющемуся кредитной организацией, кредитным потребительским кооперативом, страховщиком, страховым брокером, обществом взаимного страхования, фондовой биржей, валютной биржей, ломбардом, лизинговой компанией, негосударственным пенсионным фондом, управляющей компанией (инвестиционного фонда, паевого инвестиционного фонда либо негосударственного пенсионного фонда), специализированным депозитарием (инвестиционного фонда, паевого инвестиционного фонда либо негосударственного пенсионного фонда), профессиональным участником рынка ценных бумаг;

8. Письмо Госкомстата РФ о присвоении кодов и классификационных признаков;

9. Выписка из ЕГРЮЛ, выданная не ранее 30 календарных дней до дня передачи ее Банка;

10. Решение (протокол) уполномоченного органа об избрании единоличного исполнительного органа;

11. Документы, подтверждающие полномочия лиц, указанных в карточке образцов подписей и оттиска печати: приказ руководителя либо доверенность о наделении правом первой или второй подписи расчётных документов.

Приказ о назначении главного бухгалтера/бухгалтера. В случае отсутствия в штатном расписании организации должности бухгалтерского работника, приказ единоличного исполнительного органа о возложении обязанностей главного бухгалтера на себя либо о передаче на договорных началах ведения бухгалтерского учета иному лицу;

Документы, подтверждающие персональный состав органов юридического лица (данные сведения могут быть указаны юридическим лицом в анкете клиента либо представлены в виде списка за подписью уполномоченного лица; сведения о персональном составе общего собрания акционеров (для акционерных обществ) могут быть представлены в виде выписки из реестра акционеров, заверенной руководителем клиента);

12. Для филиалов (представительств) юридических лиц дополнительно представляются:

– положение о филиале (представительстве);

– уведомление о постановке на учёт в налоговом органе юридического лица по месту нахождения обособленного подразделения на территории РФ;

– документы, подтверждающие полномочия руководителя обособленного подразделения (приказ либо решение о назначении и доверенность).

13. Доверенность на открытие счёта и копия документа, удостоверяющего личность в случае, если от имени юридического лица заявление на открытие счёта подписывает лицо, не являющееся руководителем юридического лица;

14. Копии документов, удостоверяющих личность лиц, указанных в карточке образцов подписей и оттиска печати;

15. Карточка с образцами подписей и оттиска печати по установленной Банком России форме, удостоверенная нотариально или КБ;

16. Заявление на открытие счёта, договор банковского счета (в 2-х экз.) и анкета клиента, заполненные и подписанные юридическим лицом по форме, утвержденной Банком;

Документы, предусмотренные пунктами 1-14, представляются в виде:

– копий заверенных нотариально или государственным органом выдавшим/зарегистрировавшим документ или

– копий, изготовленных и заверенных Банком или

– копий, заверенных подписью должностного лица и печатью клиента – юридического лица с обязательной расшифровкой должности, фамилии, имени, отчества (при наличии) подписавшегося при предоставлении Банку оригинала для сличения или

– оригиналов.

Данный перечень может быть расширен Банком при рассмотрении документов для открытия счета в отдельных случаях.

Документы, необходимые для открытия счета юридическому лицу – нерезиденту:

1. Документы, подтверждающие правовой статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо:

– учредительные документы;

– документы, подтверждающие государственную регистрацию юридического лица;

2. Для филиалов (представительств) юридических лиц-нерезидентов дополнительно предоставляются:

– положение о филиале (представительстве);

– документ, подтверждающий государственную аккредитацию филиала (представительства) в Российской Федерации;

– документы, подтверждающие назначение на должность и полномочия руководителя филиала (представительства);

3. Свидетельство о постановке на учёт в налоговом органе (об учёте в налоговом органе) в РФ;

4. Лицензии (разрешения), выданные юридическому лицу на право осуществления деятельности, подлежащей лицензированию (при наличии лицензий);

5. Документы, подтверждающие полномочия единоличного исполнительного органа (руководителя) юридического лица;

6. Документы, подтверждающие полномочия лиц, указанных в карточке образцов подписей и оттиска печати: приказ руководителя либо доверенность о наделении правом первой или второй подписи расчётных документов.

Документ, подтверждающий избрание (назначение) лица, уполномоченного учредительными документами на выдачу доверенности (в случае предоставления полномочий на распоряжение счётом представителю юридического лица либо в случае заключения договора об открытии счёта представителем юридического лица);

Доверенность на заключение договора на открытие счёта, копия документа, удостоверяющего личность, в случае заключения договора об открытии счёта представителем юридического лица;

Документы, подтверждающие персональный состав органов юридического лица (данные сведения могут быть указаны юридическим лицом в анкете клиента либо представлены в виде списка за подписью уполномоченного лица; сведения о персональном составе общего собрания акционеров (для акционерных обществ) могут быть представлены в виде выписки из реестра акционеров, заверенной руководителем клиента);

7. Копии документов, удостоверяющих личность лиц, указанных в карточке образцов подписей и оттиска печати

8. Карточка с образцами подписей и оттиска печати по установленной Банком России форме, удостоверенная нотариально;

9. Заявление на открытие счёта, договор банковского счета (в 2-х экз.), анкета клиента, заполненные и подписанные по форме, утвержденной Банком;

Документы, предусмотренные пунктами 1-7, представляются в виде нотариально заверенных копий

Документы, выданные за границей РФ, должны быть легализованы в посольстве (консульстве) Российской Федерации за границей или в посольстве (консульстве) иностранного государства в Российской Федерации. Легализация документов не требуется, если указанные документы были оформлены на территории:

а) государств – участников Гаагской Конвенции, отменяющей требование легализации иностранных официальных документов 1961 года (при наличии апостиля, проставляемого на самом документе или отдельном листе компетентным органом иностранного государства в соответствии с требованиями Конвенции);

б) государств – участников Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам 1993 года;

в) государств, с которыми Российская Федерация заключила договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным дела;.

Документы, составленные на иностранном языке, представляются в Банк с переводом на русский язык, заверенным в установленном порядке.

– учредительные документы;

– документы, подтверждающие государственную регистрацию юридического лица;

2. Для филиалов (представительств) юридических лиц-нерезидентов дополнительно предоставляются:

– положение о филиале (представительстве);

– документ, подтверждающий государственную аккредитацию филиала (представительства) в Российской Федерации;

– документы, подтверждающие назначение на должность и полномочия руководителя филиала (представительства);

3. Свидетельство о постановке на учёт в налоговом органе (об учёте в налоговом органе) в РФ;

4. Лицензии (разрешения), выданные юридическому лицу на право осуществления деятельности, подлежащей лицензированию (при наличии лицензий);

5. Документы, подтверждающие полномочия единоличного исполнительного органа (руководителя) юридического лица;

6. Документы, подтверждающие полномочия лиц, указанных в карточке образцов подписей и оттиска печати: приказ руководителя либо доверенность о наделении правом первой или второй подписи расчётных документов.

Документ, подтверждающий избрание (назначение) лица, уполномоченного учредительными документами на выдачу доверенности (в случае предоставления полномочий на распоряжение счётом представителю юридического лица либо в случае заключения договора об открытии счёта представителем юридического лица);

Доверенность на заключение договора на открытие счёта, копия документа, удостоверяющего личность, в случае заключения договора об открытии счёта представителем юридического лица;

Документы, подтверждающие персональный состав органов юридического лица (данные сведения могут быть указаны юридическим лицом в анкете клиента либо представлены в виде списка за подписью уполномоченного лица; сведения о персональном составе общего собрания акционеров (для акционерных обществ) могут быть представлены в виде выписки из реестра акционеров, заверенной руководителем клиента);

7. Копии документов, удостоверяющих личность лиц, указанных в карточке образцов подписей и оттиска печати

8. Карточка с образцами подписей и оттиска печати по установленной Банком России форме, удостоверенная нотариально;

9. Заявление на открытие счёта, договор банковского счета (в 2-х экз.), анкета клиента, заполненные и подписанные по форме, утвержденной Банком;

Документы, предусмотренные пунктами 1-7, представляются в виде нотариально заверенных копий

Документы, выданные за границей РФ, должны быть легализованы в посольстве (консульстве) Российской Федерации за границей или в посольстве (консульстве) иностранного государства в Российской Федерации. Легализация документов не требуется, если указанные документы были оформлены на территории:

а) государств – участников Гаагской Конвенции, отменяющей требование легализации иностранных официальных документов 1961 года (при наличии апостиля, проставляемого на самом документе или отдельном листе компетентным органом иностранного государства в соответствии с требованиями Конвенции);

б) государств – участников Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам 1993 года;

в) государств, с которыми Российская Федерация заключила договоры о правовой помощи и правовых отношениях по гражданским, семейным и уголовным дела;.

Документы, составленные на иностранном языке, представляются в Банк с переводом на русский язык, заверенным в установленном порядке.

Документы, необходимые для открытия счета индивидуальному предпринимателю или физическому лицу, занимающемуся в установленном законодательством РФ порядке частной практикой:

1. Документ, удостоверяющий личность;

Конец бесплатного ознакомительного фрагмента