3) сопроводительные документы (учредительные документы, организационный и юридический планы, деловые рекомендации, данные об управляющих, изображения продуктов, публикации и другие материалы о рынке, копии контрактов, лицензий, патентов). Бизнес-планы можно классифицировать по следующим признакам:

1) по масштабу деятельности – малый бизнес, средние или крупные предприятия;

2) по отраслевому признаку – производство, торговля, строительство и т. д.;

3) по организационно-правовой форме предприятия – ООО, ЗАО, ПБОЮЛ;

4) по виду инвестиций (по инвесторам) – прямые, финансовые, вещные и т. д.;

5) по способу финансирования – традиционное и венчурное, внутреннее и иностранное;

6) по назначению – план основания, развития, технического перевооружения, выхода на рынок и т. д. Бизнес-план можно рассматривать как форму представления инвестиционного проекта, как своеобразную «дорожную карту», как средство оценки ожидаемых результатов и привлечения профессионалов, как инструмент финансирования и оперативного управления.

40. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕСА

41. МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ОБЪЕМ ПРОИЗВОДСТВА

42. МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ОБЪЕМ ПРОДАЖ

43. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОИЗВОДСТВА

44. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОДАЖ

45. МЕТОДЫ И ПРИНЦИПЫ МАРКЕТИНГОВОГО АНАЛИЗА

46. СМЕТНЫЙ РАСЧЕТ ОБЪЕМА ПРОДАЖ И ОБОСНОВАНИЕ ЦЕНЫ ТОВАРА КАК ЭЛЕМЕНТА МАРКЕТИНГОВОГО АНАЛИЗА

47. ПРИНЦИПЫ АНАЛИЗА СИСТЕМЫ ЦЕН НА ПРОДУКЦИЮ

1) по масштабу деятельности – малый бизнес, средние или крупные предприятия;

2) по отраслевому признаку – производство, торговля, строительство и т. д.;

3) по организационно-правовой форме предприятия – ООО, ЗАО, ПБОЮЛ;

4) по виду инвестиций (по инвесторам) – прямые, финансовые, вещные и т. д.;

5) по способу финансирования – традиционное и венчурное, внутреннее и иностранное;

6) по назначению – план основания, развития, технического перевооружения, выхода на рынок и т. д. Бизнес-план можно рассматривать как форму представления инвестиционного проекта, как своеобразную «дорожную карту», как средство оценки ожидаемых результатов и привлечения профессионалов, как инструмент финансирования и оперативного управления.

40. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕСА

Принятие решения о любом экономическом выборе всегда связано с понятием

«альтернативная стоимость»– это стоимость производства товара, измеряемая с точки зрения упущенной возможности заниматься наилучшим из доступных альтернативных видов деятельности, требующим того же самого времени или тех же ресурсов. Предприниматель, накопив в результате предыдущей деятельности капитал, решает вложить его в новый бизнес. При этом он учитывает не только то, во сколько это ему обойдется и сколько он получит (явные затраты и результаты), но и то, что, вложив деньги в данный бизнес, он отказывается от всех прочих альтернативных возможностей получения дохода на капитал. Выбор наилучшего варианта вложения капитала с целью получать как можно больше от использования доступных ограниченных ресурсов предполагает соизмерение ценности результата и стоимости затрат, связанных с достижением этого результата. Соответственно, под эффективностью понимают соотношение полученных (или ожидаемых) результатов и затрат ресурсов. Это так называемая сравнительная экономическая эффективность, или эффективность в узком смысле.

Результатом производственной деятельности являются выручка от реализации продукции, готовая продукция на складе, незавершенное производство, оборудование собственного производства. Эти позиции идентичны приходу. Приход и расход – это позиции отчета (плана) прибыли и убытков, они важны для расчета налогов. При этом наряду с приходом от основной деятельности(выручкой)организация может получать прочие приходы, например в результате продажи оборудования по цене, превышающей балансовую стоимость.

Методы оценки экономической эффективности подразделяются на две группы: статические и динамические.

К статическим методам оценки экономической эффективности относятся методы сопоставления:

1) общих экономических затрат;

2) экономической прибыли;

3) рентабельности и срока окупаемости.

Расчет производится по формуле:

S = C + K/n + i ? K/2

где S– общие экономические затраты данного периода;

С– текущие затраты (без амортизации);

К –единовременные затраты, вложенный капитал;

n– число периодов эксплуатации, лет;

i– годовая процентная ставка. Динамические методы оценки эффективности применяют, когда объем производства, выручка, себестоимость и прочие составляющие притоков и оттоков средств изменяются из периода в период. Динамические методы основаны на теории денежных потоков и учитывают фактор времени. К ним относятся методы дисконтированной стоимости, наращенной стоимости, аннуитета.

где NPV–чистая дисконтированная стоимость, или текущая приведенная стоимость;

t– период;

i– реальная ставка дисконтирования;

NCFt– чистый денежный поток, или остаток денежных средств в периоде t.

Внутренняя рентабельность проекта IRR–это то значение реальной ставки дисконтирования i, при которой значение NPV равно нулю (IRR= i,если NPV=0. Чем выше значение IRR,тем эффективнее проект и тем труднее подобрать ему достойную замену как альтернативу для вложения имеющегося в распоряжении капитала.

Результатом производственной деятельности являются выручка от реализации продукции, готовая продукция на складе, незавершенное производство, оборудование собственного производства. Эти позиции идентичны приходу. Приход и расход – это позиции отчета (плана) прибыли и убытков, они важны для расчета налогов. При этом наряду с приходом от основной деятельности(выручкой)организация может получать прочие приходы, например в результате продажи оборудования по цене, превышающей балансовую стоимость.

Методы оценки экономической эффективности подразделяются на две группы: статические и динамические.

К статическим методам оценки экономической эффективности относятся методы сопоставления:

1) общих экономических затрат;

2) экономической прибыли;

3) рентабельности и срока окупаемости.

Расчет производится по формуле:

S = C + K/n + i ? K/2

где S– общие экономические затраты данного периода;

С– текущие затраты (без амортизации);

К –единовременные затраты, вложенный капитал;

n– число периодов эксплуатации, лет;

i– годовая процентная ставка. Динамические методы оценки эффективности применяют, когда объем производства, выручка, себестоимость и прочие составляющие притоков и оттоков средств изменяются из периода в период. Динамические методы основаны на теории денежных потоков и учитывают фактор времени. К ним относятся методы дисконтированной стоимости, наращенной стоимости, аннуитета.

где NPV–чистая дисконтированная стоимость, или текущая приведенная стоимость;

t– период;

i– реальная ставка дисконтирования;

NCFt– чистый денежный поток, или остаток денежных средств в периоде t.

Внутренняя рентабельность проекта IRR–это то значение реальной ставки дисконтирования i, при которой значение NPV равно нулю (IRR= i,если NPV=0. Чем выше значение IRR,тем эффективнее проект и тем труднее подобрать ему достойную замену как альтернативу для вложения имеющегося в распоряжении капитала.

41. МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ОБЪЕМ ПРОИЗВОДСТВА

Основными задачами анализа объема производства и реализации продукции являются:

1) оценка выполнения плана по производству и реализации продукции;

2) оценка объема реализуемой продукции с учетом выполнения обязательств по поставкам продукции в ассортименте согласно заключенным договорам и контрактам;

3) оценка роста производства продукции высшей категории качества;

4) выявление факторов, влияющих на выполнение плана производства и реализации продукции, повышение ее качества.

Анализ объема производства и реализации продукции следует начинать с сопоставления фактической выручки от реализации продукции с плановой реализацией. Данные о выручке от реализации продукции содержатся в форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчетности организации и соответствующей форме статистической отчетности.

Выполнение плановых показателей по реализации выпущенной продукции является необходимым условием устойчивого финансового положения организации.

Снижение объема реализованной продукции может происходить в результате невыполнения сроков отгрузки продукции и ее оплаты, что выявляется в результате анализа изменения остатков нереализованной продукции на объем реализации продукции.

Моментом реализации продукции является ее отгрузка с передачей собственности покупателю и предъявление ему счета к оплате. Остатки нереализованной продукции состоят из готовой продукции, находящейся на складе, и продукции, отгруженной в адрес покупателей, но еще не включенной в объем реализованной продукции.

Задержка оплаты продукции покупателями вызывает необходимость проведения анализа причин такого положения по конкретным товарам и покупателям для выработки мероприятий по устранению этих фактов. Проверяется, предъявлялись ли финансовые санкции покупателям, нарушающим условия договора. Скопление продукции на ответственном хранении у покупателей ввиду отказа от акцепта оказывает отрицательное влияние на выполнение плана реализации, и в связи с этим производится расчет упущенной выгоды организации.

При оценке объемных показателей работы организации особое внимание должно уделяться анализу объема реализуемой продукции с учетом выполнения заданий и обязательств по поставкам. При расчете этого показателя следует воспользоваться данными организации по учету выполнения заданий и обязательств по поставкам произведенной продукции в соответствии с заключенными договорами (контрактами).

На величину поставки продукции отрицательное влияние оказывает производственный брак. При анализе качества выпускаемой продукции решаются следующие задачи:

1) оценивается качество производимой организацией продукции;

2) устанавливаются основные причины снижения качества;

3) выявляется влияние изменения качества на объем выпускаемой продукции.

Качество продукции характеризуется следующими показателями: удельный вес (Ув) или коэффициент сертифицированной продукции (Кс) в общем объеме выпущенной продукции (Оп) в действующих отпускных ценах организации (без нДс и акцизов).

Ув = (СП/ Оп) x 100 %;

Кс = СП / Оп.

1) оценка выполнения плана по производству и реализации продукции;

2) оценка объема реализуемой продукции с учетом выполнения обязательств по поставкам продукции в ассортименте согласно заключенным договорам и контрактам;

3) оценка роста производства продукции высшей категории качества;

4) выявление факторов, влияющих на выполнение плана производства и реализации продукции, повышение ее качества.

Анализ объема производства и реализации продукции следует начинать с сопоставления фактической выручки от реализации продукции с плановой реализацией. Данные о выручке от реализации продукции содержатся в форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчетности организации и соответствующей форме статистической отчетности.

Выполнение плановых показателей по реализации выпущенной продукции является необходимым условием устойчивого финансового положения организации.

Снижение объема реализованной продукции может происходить в результате невыполнения сроков отгрузки продукции и ее оплаты, что выявляется в результате анализа изменения остатков нереализованной продукции на объем реализации продукции.

Моментом реализации продукции является ее отгрузка с передачей собственности покупателю и предъявление ему счета к оплате. Остатки нереализованной продукции состоят из готовой продукции, находящейся на складе, и продукции, отгруженной в адрес покупателей, но еще не включенной в объем реализованной продукции.

Задержка оплаты продукции покупателями вызывает необходимость проведения анализа причин такого положения по конкретным товарам и покупателям для выработки мероприятий по устранению этих фактов. Проверяется, предъявлялись ли финансовые санкции покупателям, нарушающим условия договора. Скопление продукции на ответственном хранении у покупателей ввиду отказа от акцепта оказывает отрицательное влияние на выполнение плана реализации, и в связи с этим производится расчет упущенной выгоды организации.

При оценке объемных показателей работы организации особое внимание должно уделяться анализу объема реализуемой продукции с учетом выполнения заданий и обязательств по поставкам. При расчете этого показателя следует воспользоваться данными организации по учету выполнения заданий и обязательств по поставкам произведенной продукции в соответствии с заключенными договорами (контрактами).

На величину поставки продукции отрицательное влияние оказывает производственный брак. При анализе качества выпускаемой продукции решаются следующие задачи:

1) оценивается качество производимой организацией продукции;

2) устанавливаются основные причины снижения качества;

3) выявляется влияние изменения качества на объем выпускаемой продукции.

Качество продукции характеризуется следующими показателями: удельный вес (Ув) или коэффициент сертифицированной продукции (Кс) в общем объеме выпущенной продукции (Оп) в действующих отпускных ценах организации (без нДс и акцизов).

Ув = (СП/ Оп) x 100 %;

Кс = СП / Оп.

42. МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ОБЪЕМ ПРОДАЖ

Если происходит снижение объема продаж, то следует проанализировать динамику продаж по каждой группе товаров, установить причины снижения объема продаж и наметить меры по его устранению. Товары классифицируются по трем группам:

1) рентабельные товары, по которым сложившаяся рыночная цена превышает коммерческую себестоимость их производства и реализации;

2) условно-рентабельные товары, по которым рыночная цена превышает сумму переменных затрат, но ниже полной, коммерческой себестоимости;

3) убыточные товары, по которым рыночная цена не покрывает переменных затрат.

Убыточность того или иного товара может объясняться одной из двух основных причин: недостаточностью объема производства и реализации и завышенными (по сравнению с конкурентами) затратами.

По каждому изделию, как и по фирме в целом, можно определить порог безубыточности; если он не превышен и даже не достигнут, то необходимо установить возможности увеличения продаж. При неизменной сумме условно-постоянных расходов выгодны производство и продажа любых изделий, цены которых превышают переменные затраты. При расчете критических точек проекта изменяемыми параметрами могут быть объем производства (продаж), цена продажи продукции, ассортимент выпускаемой продукции, результирующими показателями – накопленная сумма денег, внутренний коэффициент окупаемости, период окупаемости, максимально возможная ставка кредита, период использования кредитов. Критический (безубыточный) объем продаж Q– это количество товара, суммарный маржинальный доход от реализации ко-орого покрывает условно-постоянные расходы.

По каждому из перечисленных базовых параметров вычисляется маржа безопасности – процентное соотношение плановой (или фактической) и критической величины параметра. Для объема продаж этот показатель характеризует запас финансовой прочности предприятия.

При изменении ситуации на рынке снижение объема продаж вплоть до критического отражает риск потерпеть убытки (предпринимательский риск, риск операционной деятельности). Чем больше запас финансовой прочности, тем меньше риск.

Рискованность операционной деятельности характеризует также уровень или сила воздействия операционного рычага DOL,который измеряется как отношение темпа прироста балансовой прибыли б к темпу прироста объемов продаж:

DOL = ?B/?Q

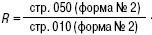

Коэффициент рентабельности продаж отражает долю прибыли компании в каждом заработанном рубле. Он нужен для выводов об эффективности предпринимательской деятельности предприятия. Не менее важную роль он играет, когда нужно сравнить фирму с ее конкурентами. Сопоставляя свои и чужие коэффициенты рентабельности продаж, можно прогнозировать развитие рынка, а также разрабатывать стратегию продвижения своей продукции.

Рентабельность продаж рассчитывается по формуле (в числителе – прибыль от реализации, в знаменателе – выручка):

Необходимые исходные данные для расчета этого показателя берутся из соответствующих строк формы № 2 (Отчет о прибылях и убытках).

1) рентабельные товары, по которым сложившаяся рыночная цена превышает коммерческую себестоимость их производства и реализации;

2) условно-рентабельные товары, по которым рыночная цена превышает сумму переменных затрат, но ниже полной, коммерческой себестоимости;

3) убыточные товары, по которым рыночная цена не покрывает переменных затрат.

Убыточность того или иного товара может объясняться одной из двух основных причин: недостаточностью объема производства и реализации и завышенными (по сравнению с конкурентами) затратами.

По каждому изделию, как и по фирме в целом, можно определить порог безубыточности; если он не превышен и даже не достигнут, то необходимо установить возможности увеличения продаж. При неизменной сумме условно-постоянных расходов выгодны производство и продажа любых изделий, цены которых превышают переменные затраты. При расчете критических точек проекта изменяемыми параметрами могут быть объем производства (продаж), цена продажи продукции, ассортимент выпускаемой продукции, результирующими показателями – накопленная сумма денег, внутренний коэффициент окупаемости, период окупаемости, максимально возможная ставка кредита, период использования кредитов. Критический (безубыточный) объем продаж Q– это количество товара, суммарный маржинальный доход от реализации ко-орого покрывает условно-постоянные расходы.

По каждому из перечисленных базовых параметров вычисляется маржа безопасности – процентное соотношение плановой (или фактической) и критической величины параметра. Для объема продаж этот показатель характеризует запас финансовой прочности предприятия.

При изменении ситуации на рынке снижение объема продаж вплоть до критического отражает риск потерпеть убытки (предпринимательский риск, риск операционной деятельности). Чем больше запас финансовой прочности, тем меньше риск.

Рискованность операционной деятельности характеризует также уровень или сила воздействия операционного рычага DOL,который измеряется как отношение темпа прироста балансовой прибыли б к темпу прироста объемов продаж:

DOL = ?B/?Q

Коэффициент рентабельности продаж отражает долю прибыли компании в каждом заработанном рубле. Он нужен для выводов об эффективности предпринимательской деятельности предприятия. Не менее важную роль он играет, когда нужно сравнить фирму с ее конкурентами. Сопоставляя свои и чужие коэффициенты рентабельности продаж, можно прогнозировать развитие рынка, а также разрабатывать стратегию продвижения своей продукции.

Рентабельность продаж рассчитывается по формуле (в числителе – прибыль от реализации, в знаменателе – выручка):

Необходимые исходные данные для расчета этого показателя берутся из соответствующих строк формы № 2 (Отчет о прибылях и убытках).

43. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОИЗВОДСТВА

Основными задачами анализа объема производства и реализации продукции являются:

1) оценка выполнения плана по производству и реализации продукции;

2) оценка объема реализуемой продукции;

3) оценка роста производства, продукции высшей категории качества.

Для определения резерва увеличения выпуска продукции за счет повышения коэффициента сменности при улучшении организации производства необходимо умножить показатель прироста коэффициента сменности на количество дней работы всего оборудования, а также на фактическую сменную выработку и фактическую среднечасовую выработку оборудования. На показатель увеличения выпуска продукции за счет повышения коэффициента сменности оказывают влияние следующие факторы:

1) прирост коэффициента сменности;

2) количество дней работы оборудования;

3) сменная выработка или средняя продолжительность смены;

4) среднечасовая выработка оборудования.

На среднюю часовую выработку продукции оказывают влияние такие факторы, как:

1 сокращение целодневных и внутрисменных потерь;

2 улучшение организации производства и труда;

3) замена старого оборудования на новое оборудование и другие факторы.

Для определения резерва организации для увеличения выпуска продукции за счет роста среднечасовой выработки оборудования нужно выявленный резерв по увеличению среднечасовой выработки умножить на возможное количество часов работы оборудования, т. е. умножить количество единиц оборудования на количество дней работы, на коэффициент сменности и на продолжительность смены. Одним из резервов увеличения выпуска продукции является рост фондоотдачи, который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов.

Резерв роста фондоотдачи определяется следующим образом:

где Фо – фактический объем выпуска продукции;

Ру– резерв увеличения производства продукции;

Фс – фактическая стоимость основных производстсвенных фондов;

Дс – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

Ро – резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности. При анализе роста (снижения) уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи. Немаловажное значение имеет показатель фондо-рентабельности, который является обобщающим показателем эффективности использования основных фондов и зависит не только от фондоотдачи, но и от рентабельности производимой продукции (работ, услуг).

Расчет фондорентабельности можно произвести следующим образом:

Rопф = Фоx Rп,

где Rопф – фондорентабельность;

Фо– фондоотдача;

Rп – рентабельность продукции.

1) оценка выполнения плана по производству и реализации продукции;

2) оценка объема реализуемой продукции;

3) оценка роста производства, продукции высшей категории качества.

Для определения резерва увеличения выпуска продукции за счет повышения коэффициента сменности при улучшении организации производства необходимо умножить показатель прироста коэффициента сменности на количество дней работы всего оборудования, а также на фактическую сменную выработку и фактическую среднечасовую выработку оборудования. На показатель увеличения выпуска продукции за счет повышения коэффициента сменности оказывают влияние следующие факторы:

1) прирост коэффициента сменности;

2) количество дней работы оборудования;

3) сменная выработка или средняя продолжительность смены;

4) среднечасовая выработка оборудования.

На среднюю часовую выработку продукции оказывают влияние такие факторы, как:

1 сокращение целодневных и внутрисменных потерь;

2 улучшение организации производства и труда;

3) замена старого оборудования на новое оборудование и другие факторы.

Для определения резерва организации для увеличения выпуска продукции за счет роста среднечасовой выработки оборудования нужно выявленный резерв по увеличению среднечасовой выработки умножить на возможное количество часов работы оборудования, т. е. умножить количество единиц оборудования на количество дней работы, на коэффициент сменности и на продолжительность смены. Одним из резервов увеличения выпуска продукции является рост фондоотдачи, который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов.

Резерв роста фондоотдачи определяется следующим образом:

где Фо – фактический объем выпуска продукции;

Ру– резерв увеличения производства продукции;

Фс – фактическая стоимость основных производстсвенных фондов;

Дс – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

Ро – резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности. При анализе роста (снижения) уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи. Немаловажное значение имеет показатель фондо-рентабельности, который является обобщающим показателем эффективности использования основных фондов и зависит не только от фондоотдачи, но и от рентабельности производимой продукции (работ, услуг).

Расчет фондорентабельности можно произвести следующим образом:

Rопф = Фоx Rп,

где Rопф – фондорентабельность;

Фо– фондоотдача;

Rп – рентабельность продукции.

44. ХАРАКТЕРИСТИКА ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОДАЖ

При составлении финансового прогноза ключевым показателем является именно

объем продаж,в то время как сумма поступлений денежных и иных платежных средств может быть определена как искомая величина, рассчитываемая с учетом ожидаемой отгрузки продукции (оказания услуг).

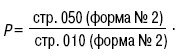

Главным нормативом любой компании является норма прибыли на инвестированный капитал.Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей: объема продаж и суммы издержек. Рентабельность продаж Рвычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

Вторая группа нормативных характеристик – это продажные цены со скидками,находящиеся под постоянным контролем и вниманием руководителей компании, и себестоимость изделий или услуг, управлять которой часто не удается простыми способами. Предельные цены по многим видам изделий контролирует рынок. В руках менеджеров остается себестоимость. Наиболее сложно управлять себестоимостью на производственных предприятиях: это и интерес в доходах и развитии предприятия, и желание эффективно работать, и умение организовать труд подчиненных, и др.

Здесь появляется третья группа нормативных характеристик, которые должны быть основой организации труда и заработной платы,должны обеспечивать рост производительности, совмещать рост зарплаты работников со снижением затрат на единицу изготавливаемой продукции. У многих ведущих менеджеров предприятий сложилось четкое представление о том, что любое повышение зарплаты или выделение премии ведет к росту издержек фирмы, что в сегодняшних условиях совершенно недопустимо.

Четвертая группа нормативных показателей связана с установлением оптимального уровня складских запасов.В первую очередь это касается запасов сырья и материалов: их размер определяется производительностью оборудования, объемами реализации и сроками поставки. Наиболее простой способ планирования поставок здесь – по «точке заказа». Величина страхового запаса зависит от стоимости простоя одного дня работы предприятия из-за отсутствия сырья. При падении объемов продаж производство приходится останавливать из-за затоваривания складов готовой продукции. Здесь важно учитывать сезонный фактор, так как реальные объемы реализации разных изделий существенно различаются по месяцам.

Пятая группа нормативов обеспечивает эффективность управления денежными потоками.Еженедельные и ежемесячные нормативы денежных поступлений и платежей обеспечивают контроль за финансовой деятельностью подразделений и компании в целом. Важным показателем здесь также является предельный размер дебиторской задолженности по каждому покупателю.

Главным нормативом любой компании является норма прибыли на инвестированный капитал.Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей: объема продаж и суммы издержек. Рентабельность продаж Рвычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

Вторая группа нормативных характеристик – это продажные цены со скидками,находящиеся под постоянным контролем и вниманием руководителей компании, и себестоимость изделий или услуг, управлять которой часто не удается простыми способами. Предельные цены по многим видам изделий контролирует рынок. В руках менеджеров остается себестоимость. Наиболее сложно управлять себестоимостью на производственных предприятиях: это и интерес в доходах и развитии предприятия, и желание эффективно работать, и умение организовать труд подчиненных, и др.

Здесь появляется третья группа нормативных характеристик, которые должны быть основой организации труда и заработной платы,должны обеспечивать рост производительности, совмещать рост зарплаты работников со снижением затрат на единицу изготавливаемой продукции. У многих ведущих менеджеров предприятий сложилось четкое представление о том, что любое повышение зарплаты или выделение премии ведет к росту издержек фирмы, что в сегодняшних условиях совершенно недопустимо.

Четвертая группа нормативных показателей связана с установлением оптимального уровня складских запасов.В первую очередь это касается запасов сырья и материалов: их размер определяется производительностью оборудования, объемами реализации и сроками поставки. Наиболее простой способ планирования поставок здесь – по «точке заказа». Величина страхового запаса зависит от стоимости простоя одного дня работы предприятия из-за отсутствия сырья. При падении объемов продаж производство приходится останавливать из-за затоваривания складов готовой продукции. Здесь важно учитывать сезонный фактор, так как реальные объемы реализации разных изделий существенно различаются по месяцам.

Пятая группа нормативов обеспечивает эффективность управления денежными потоками.Еженедельные и ежемесячные нормативы денежных поступлений и платежей обеспечивают контроль за финансовой деятельностью подразделений и компании в целом. Важным показателем здесь также является предельный размер дебиторской задолженности по каждому покупателю.

45. МЕТОДЫ И ПРИНЦИПЫ МАРКЕТИНГОВОГО АНАЛИЗА

Сбытовая политика должна быть ориентирована на достижение показателей эффективности функционирования организации:

1) получение предпринимательской прибыли, а также гарантии ее получения в будущем;

2) максимальное удовлетворение платежеспособного спроса потребителей;

3) долговременная рыночная устойчивость организации, конкурентоспособность ее продукции;

4) положительная репутация на рынке и признание со стороны общественности.

Основой сбытовой политики являются оценка и анализ системы маркетинга. Термин «маркетинг» происходит от английского слова market («рынок») и означает деятельность в сфере рынка сбыта. Маркетинговые исследования определяют политику товародвижения, ценовую политику, договорную политику, инкассацион-ную политику, политику формирования спроса и стимулирования сбыта, политику транспортировки продукции, сбытовые стратегии маркетинга, а также организационные, материально-технические мероприятия по снижению коммерческих, финансовых и внутрифирменных рисков, возникающих в процессе реализации продукции организации.

Главная цель маркетинговых исследований – поиск путей реализации экономического интереса производителя на основе удовлетворения платежеспособного спроса потребителей. Стратегическая роль маркетинговых исследований состоит в том, что они формируют информацию, необходимую для оценки стадии жизненного цикла как бизнес-элемента экономики.

Основным критерием оптимальности планирования 1родаж в рыночных условиях являются учет и соотнесение параметров контроля в планировании продаж. Для этого необходимо определить:

1) модель развития организации;

2) максимально возможный объем продаж на основе исследования потенциальной емкости рынка и оценки ресурсов и потенциалов организации;

3) наиболее приемлемый с точки зрения максимизации прибыли в соответствии с возможностями организации объем выпуска продукции, обеспечивающий равенство предельного дохода и предельных издержек;

4) адекватные продуктовые программы;

5) планы продаж во взаимодействии с планами производства.

Основные задачи маркетингового анализа:

1) организация сбора, обработка, систематизация и анализ данных по основным конъюнктурообразующим факторам реальных и потенциальных рынков сбыта серийно выпускаемой и новой продукции организации;

2) наблюдение за деятельностью основных конкурентов;

3) поиск новых рынков сбыта и круга потенциальных покупателей старой и новой продукции организации;

4) анализ перемен в специфике требований больших контингентов потребителей;

5) расчет реальной емкости освоенных и новых рынков для продукции организации;

6) определение доли организации на наиболее важных рынках и тенденций ее изменения;

7) с помощью электронно-вычислительной техники и специальных программных технологий прогнозирование тенденций научно-технического прогресса, конкурентной среды и других конъюнктурообразующих факторов;

8) на основе комплексного аналитического обзора и прогнозирования рыночной конъюнктуры и формирующих ее факторов разработка краткосрочных (1–2 года), среднесрочных (3–5 лет) и долгосрочных (5-10 лет) прогнозов потенциальной емкости.

1) получение предпринимательской прибыли, а также гарантии ее получения в будущем;

2) максимальное удовлетворение платежеспособного спроса потребителей;

3) долговременная рыночная устойчивость организации, конкурентоспособность ее продукции;

4) положительная репутация на рынке и признание со стороны общественности.

Основой сбытовой политики являются оценка и анализ системы маркетинга. Термин «маркетинг» происходит от английского слова market («рынок») и означает деятельность в сфере рынка сбыта. Маркетинговые исследования определяют политику товародвижения, ценовую политику, договорную политику, инкассацион-ную политику, политику формирования спроса и стимулирования сбыта, политику транспортировки продукции, сбытовые стратегии маркетинга, а также организационные, материально-технические мероприятия по снижению коммерческих, финансовых и внутрифирменных рисков, возникающих в процессе реализации продукции организации.

Главная цель маркетинговых исследований – поиск путей реализации экономического интереса производителя на основе удовлетворения платежеспособного спроса потребителей. Стратегическая роль маркетинговых исследований состоит в том, что они формируют информацию, необходимую для оценки стадии жизненного цикла как бизнес-элемента экономики.

Основным критерием оптимальности планирования 1родаж в рыночных условиях являются учет и соотнесение параметров контроля в планировании продаж. Для этого необходимо определить:

1) модель развития организации;

2) максимально возможный объем продаж на основе исследования потенциальной емкости рынка и оценки ресурсов и потенциалов организации;

3) наиболее приемлемый с точки зрения максимизации прибыли в соответствии с возможностями организации объем выпуска продукции, обеспечивающий равенство предельного дохода и предельных издержек;

4) адекватные продуктовые программы;

5) планы продаж во взаимодействии с планами производства.

Основные задачи маркетингового анализа:

1) организация сбора, обработка, систематизация и анализ данных по основным конъюнктурообразующим факторам реальных и потенциальных рынков сбыта серийно выпускаемой и новой продукции организации;

2) наблюдение за деятельностью основных конкурентов;

3) поиск новых рынков сбыта и круга потенциальных покупателей старой и новой продукции организации;

4) анализ перемен в специфике требований больших контингентов потребителей;

5) расчет реальной емкости освоенных и новых рынков для продукции организации;

6) определение доли организации на наиболее важных рынках и тенденций ее изменения;

7) с помощью электронно-вычислительной техники и специальных программных технологий прогнозирование тенденций научно-технического прогресса, конкурентной среды и других конъюнктурообразующих факторов;

8) на основе комплексного аналитического обзора и прогнозирования рыночной конъюнктуры и формирующих ее факторов разработка краткосрочных (1–2 года), среднесрочных (3–5 лет) и долгосрочных (5-10 лет) прогнозов потенциальной емкости.

46. СМЕТНЫЙ РАСЧЕТ ОБЪЕМА ПРОДАЖ И ОБОСНОВАНИЕ ЦЕНЫ ТОВАРА КАК ЭЛЕМЕНТА МАРКЕТИНГОВОГО АНАЛИЗА

Определяя цену произведенной продукции, целесообразно знать рынок, на котором она будет реализована. Выработка стратегии организации по ценообразованию осуществляется с использованием метода дискриминации:

1) по группам покупателей (когда один и тот же товар продается по разным ценам разным группам покупателей);

2) по варианту товаров или услуг (когда разные варианты товаров, работ или услуг продаются по разным ценам);

3) по территории (когда в разных регионах продукция продается по разным ценам, в то время как издержки организации, связанные с доставкой, одинаковы);

4) по времени (когда ценообразование зависит от сезонности, месяца, дней недели и даже времени суток). При анализе ценообразования с целью получения чистой прибыли на 1 руб. выпускаемой продукции необходимо ответить на следующие вопросы:

1) на сколько следует увеличить количество продаваемых товаров, чтобы даже при применении низкой цены на них получить большую сумму прибыли?

2) каким количеством продаваемых товаров следует пожертвовать для получения большей прибыли при реализации товаров по более высокой цене? Вышеуказанный подход позволяет организации изыскивать возможности для избежания серьезных ошибок при использовании затратного ценообразования.

В этом случае необходимо учесть нормы ст. 40 НК РФ, а именно:

1) рыночной ценой товара (работы, услуги)признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных(однородных) товаров (работ, услуг);

2) рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг). Она определяется исходя из возможности покупателя (продавца) без значительных дополнительных затрат приобрести (реализовать) товар (работу, услуги). Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и быть коммерчески взаимозаменяемыми.

При определении рыночных цен товаров (работ, услуг) учитываются сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в случае, если взаимозависимость этих лиц не повлияла на результаты таких сделок.

При отсутствии на соответствующем рынке товаров, работ или услуг, сделок по идентичным товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг. Невозможности определения соответствующих цен ввиду отсутствия (недоступности) информационных источников для определения рыночной цены используется метод цены последующей реализации. Когда рыночная цена товаров (работ или услуг) определяется как разность цены, по которой товары (работы или услуги) реализованы покупателем при их последующей реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены покупателем у продавца товары (работы или услуги)).

1) по группам покупателей (когда один и тот же товар продается по разным ценам разным группам покупателей);

2) по варианту товаров или услуг (когда разные варианты товаров, работ или услуг продаются по разным ценам);

3) по территории (когда в разных регионах продукция продается по разным ценам, в то время как издержки организации, связанные с доставкой, одинаковы);

4) по времени (когда ценообразование зависит от сезонности, месяца, дней недели и даже времени суток). При анализе ценообразования с целью получения чистой прибыли на 1 руб. выпускаемой продукции необходимо ответить на следующие вопросы:

1) на сколько следует увеличить количество продаваемых товаров, чтобы даже при применении низкой цены на них получить большую сумму прибыли?

2) каким количеством продаваемых товаров следует пожертвовать для получения большей прибыли при реализации товаров по более высокой цене? Вышеуказанный подход позволяет организации изыскивать возможности для избежания серьезных ошибок при использовании затратного ценообразования.

В этом случае необходимо учесть нормы ст. 40 НК РФ, а именно:

1) рыночной ценой товара (работы, услуги)признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных(однородных) товаров (работ, услуг);

2) рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг). Она определяется исходя из возможности покупателя (продавца) без значительных дополнительных затрат приобрести (реализовать) товар (работу, услуги). Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и быть коммерчески взаимозаменяемыми.

При определении рыночных цен товаров (работ, услуг) учитываются сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в случае, если взаимозависимость этих лиц не повлияла на результаты таких сделок.

При отсутствии на соответствующем рынке товаров, работ или услуг, сделок по идентичным товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг. Невозможности определения соответствующих цен ввиду отсутствия (недоступности) информационных источников для определения рыночной цены используется метод цены последующей реализации. Когда рыночная цена товаров (работ или услуг) определяется как разность цены, по которой товары (работы или услуги) реализованы покупателем при их последующей реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены покупателем у продавца товары (работы или услуги)).

47. ПРИНЦИПЫ АНАЛИЗА СИСТЕМЫ ЦЕН НА ПРОДУКЦИЮ

Цена– это денежная сумма, которую покупатели (потребители) должны уплатить для получения необходимого им товара. Цены и ценовая политика организации являются одними из главных составляющих маркетинговой деятельности. Ценовая политика организации состоит в разработке цен товаров, составлении сетки цен на каждое изделие на разных этапах его жизненного цикла в зависимости от рынков сбыта.

В зависимости от оборота продукции устанавливаются:

1) закупочные цены, применяемые в основном на сельскохозяйственную продукцию;

2) оптовые цены, используемые при приобретении продукции производственно-технического назначения;

3) отпускные цены, применяемые аналогично оптовым ценам при закупке промышленной продукции и устанавливаемые организациями – изготовителями этой продукции;

4) розничные цены, применяемые при реализации населению как товаров народного потребления, так и продукции производственно-технического назначения.

Устанавливая цены на продукцию (товары), организация анализирует, какой из типов покупателей преобладает, какое количество товаров может быть реализовано этому типу покупателей и можно ли возместить все произведенные затраты на производство и реализацию вышеуказанной продукции и получить при этом хорошую прибыль.

В зависимости от оборота продукции устанавливаются:

1) закупочные цены, применяемые в основном на сельскохозяйственную продукцию;

2) оптовые цены, используемые при приобретении продукции производственно-технического назначения;

3) отпускные цены, применяемые аналогично оптовым ценам при закупке промышленной продукции и устанавливаемые организациями – изготовителями этой продукции;

4) розничные цены, применяемые при реализации населению как товаров народного потребления, так и продукции производственно-технического назначения.

Устанавливая цены на продукцию (товары), организация анализирует, какой из типов покупателей преобладает, какое количество товаров может быть реализовано этому типу покупателей и можно ли возместить все произведенные затраты на производство и реализацию вышеуказанной продукции и получить при этом хорошую прибыль.