Страница:

И все же вполне реальная катастрофа Черного понедельника причинила вполне реальный ущерб психике трейдеров, ставших ее свидетелями на биржах от Чикаго до Нижнего Манхэттена. Падения такого масштаба не должны были происходить на одном из самых современных и передовых финансовых рынков планеты.

И, уж конечно, они не должны были происходить в условиях броуновского движения, где рынок полностью подчинялся четким правилам статистики. Событие, отличающееся от среднего на 27 стандартных отклонений, равносильно брошенной 100 раз монетке, которая 99 раз упала орлом вверх.

Может быть, в этом и был подвох, фатальная ошибка в теории квантов? Страх, возникший после Черного понедельника, теперь будет всегда преследовать их, как ночной кошмар – начиная с октябрьского обвала в 1987 году и до финансовой катастрофы, которая разразится в августе 2007 года.

Ошибку в системе за несколько десятилетий до этого обнаружил один из самых блестящих математиков в мире: Бенуа Мандельброт.

Когда немецкие танки загрохотали по дорогам Франции[39] в 1940 году, Бенуа Мандельброту исполнилось 16 лет. Его семья была из литовских евреев. Из-за резкого ухудшения экономической ситуации в 1936 году они перебрались из Варшавы в Париж. Дядя Мандельброта, Шолем Мандельбройт, переехал в Париж еще в 1929 году и очень быстро приобрел влияние среди французской математической элиты. Юный Мандельброт учился у дяди и поступил во французскую среднюю школу. Но нацистское вторжение перевернуло его жизнь.

Спасаясь от наступающих немцев, семья Мандельброт уехала в маленький затерянный среди холмов городок Тюль на юго-западе Франции. Там жили их друзья. Бенуа зачислили в местную школу, где мало кто мог тягаться с ним. Избавление от жесткой конкуренции Парижа позволило развить творческие наклонности. Вскоре он обнаружил в себе уникальную способность запоминать сложные геометрические образы и интуитивно находить решения сложных уравнений.

Отец Мандельброта был оптовым продавцом одежды, но потерял работу. Семья оказалась на грани нищеты. Отец был знаком с владельцем магазина, у которого с довоенных времен осталась партия курток странной расцветки: в шотландскую клетку. Они были настолько уродливы, что хозяин никак не мог сбыть их. Мандельброт-старший взял одну из них для своего сына, и тот с радостью начал ее носить.

Однажды французские партизаны подорвали находившийся неподалеку немецкий аванпост. Свидетель происшествия обратил внимание на то, что на одном из нападавших была надета странного вида куртка из шотландки – точно такая же, как та, в которой младший Мандельброт ходил по городу. Когда этот человек донес на Бенуа, тому вместе с матерью пришлось скрываться. Весь следующий год Мандельброту, который не участвовал в нападении на аванпост, удавалось избегать немецких патрулей. Когда войска союзников в 1944 году освободили Париж, ему было 20 лет.

Годы скитаний по сельской Франции стали переломными для развития математических способностей Мандельброта. Отсутствие четких стандартов и конкуренции ровесников дало ему возможность свободно искать границы математических миров, о которых большинство его сверстников даже и мечтать не могли.

Он сдал вступительные экзамены в лучшие высшие учебные заведения Парижа – Высшую нормальную школу и Политехническую школу. Времени на подготовку не было. Математическая часть экзамена состояла из комплексной задачки, включавшей в себя и алгебру, и геометрию. После длительных сложных расчетов должен был получиться ноль. Мандельброт показал лучший результат по стране и мог из двух школ выбрать любую. Степень доктора наук он получил в 1952 году.

По окончании учебы Мандельброт какое-то время не мог определиться с профессией. Прежде чем в 1953 году он отправился на год в Принстонский институт перспективных исследований, он успел поработать с французским психологом Жаном Пиаже.

В 1958 году Мандельброт принял приглашение поработать в Исследовательском центре имени Томаса Уотсона – главной лаборатории IBM, расположенной на севере Манхэттена. К тому моменту его работа о распределении доходов при разном общественном устройстве привлекла внимание экономистов за пределами закрытой исследовательской лаборатории IBM. В 1961 году его пригласили выступить в Гарварде. Приехав в университет, он прямиком направился в офис пригласившего его профессора экономики Хендрика Хаутаккера. Войдя, он с удивлением обнаружил на доске странную диаграмму: выпуклую букву V, лежащую на боку «рогами» вправо. Мандельброт сел. Рисунок на доске маячил над плечом Хаутаккера. Мандельброт не мог отвести глаз от доски.

– Простите меня, – не выдержал он через несколько минут, – я все смотрю на вашу доску. Вот какая странная штука. У вас на доске диаграмма из моей лекции.

Хаутаккер обернулся и взглянул на диаграмму.

– Что вы имеете в виду? – удивился он. – Я понятия не имею, о чем вы собираетесь сегодня рассказывать.

Диаграмма на доске осталась после визита студента, занимавшегося исследованием поведения цен на хлопок. Эта тема серьезно интересовала Хаутаккера. Студент старался понять, как модель движения цен на хлопок укладывается в стандартную теорию броуновского движения, господствовавшую тогда в теории финансов. Но, к его большому разочарованию, ничего не вышло. Данные не укладывались в теоретическую модель или колоколообразную кривую. Цены скакали слишком неравномерно. И вот что странно: диаграмма цен на хлопок на доске Хаутаккера полностью совпадала с диаграммой распределения доходов, которую Мандельброт подготовил для своего доклада.

Хаутаккера укатали крутые горки колебаний цен на хлопок. Либо было что-то не так с данными – что маловероятно, так как информации было предостаточно, на Нью-Йоркской хлопковой бирже сохранились записи более чем за 100 лет, – либо модели неверны. Как бы то ни было, профессор практически сдался.

– С меня хватит, – сказал он Мандельброту. – Я сделал все возможное, чтобы разобраться в ценах на хлопок. Я пытаюсь измерить волатильность. А она постоянно меняется. Все меняется. Нет ничего постоянного. Невообразимая путаница!

Мандельброт увидел в этом удачное стечение обстоятельств. А что если есть какая-то скрытая связь между его анализом распределения доходов – который, кстати, тоже демонстрировал дикие неравномерные скачки, не укладывавшиеся в нормальный колокол графика, – и непокорными ценами на хлопок, доведшими Хаутаккера до белого каления? Хаутаккер с радостью передал ему картонную коробку, полную перфокарт с данными по ценам на хлопок. «Удачи! Может, вам удастся разобраться, что к чему».

Вернувшись в свой исследовательский центр в городке Йорктаун-Хайтс, Мандельброт начал пропускать данные через мощнейшие компьютеры IBM.

Он искал информацию о ценах в пыльных книгах Национального бюро экономических исследований на Манхэттене и Министерства сельского хозяйства в Вашингтоне. Изучал цены на зерно, цены на акции железных дорог и процентные ставки. Куда бы он ни заглядывал, везде видел одну и ту же картину: огромные скачки там, где их быть не должно, – на внешних краях колокола графика.

Продравшись сквозь все эти данные, Мандельброт написал статью, где подробно изложил результаты своих изысканий: «Вариации некоторых спекулятивных цен». Она была опубликована как внутренний исследовательский отчет IBM. Это была прямая атака на рыночную модель нормального распределения. Превознося в своей статье Луи Башелье, который был его кумиром, Мандельброт доказывал, что «реальное распределение изменений цен обычно имеет слишком много “пиков” по сравнению с выборками» из стандартных распределений.

Причина такова: «Существенные изменения цен случаются гораздо чаще, чем прогнозируется».

Мандельброт предложил альтернативный метод измерения изменчивого поведения цен. Он был основан на математической технике, разработанной французским математиком Полем Леви, у которого Бенуа учился в Париже. Леви исследовал распределения, при которых каждый конкретный пример существенно изменяет график. Средний показатель роста 1000 человек не изменится слишком сильно из-за роста 1001-го. Но так называемое распределение Леви может быть изменено единственным не вписывающимся в статистику образцом.

Рис. 2. Форма распределения с «толстыми хвостами»

Рис. 2. Форма распределения с «толстыми хвостами»

Мандельброт использует пример лучника с завязанными глазами: 1000 стрел войдут в мишень недалеко от центра, но 1001-я может по чистой случайности упасть очень далеко от мишени и существенно изменить график распределения. Это был совершенно новый взгляд на статистические модели. Все предыдущие результаты могло полностью опровергнуть единственное резкое отклонение от тренда, например падение фондового рынка за один день на 23%. Формула Леви дала Мандельброту математический ключ к анализу сумасшедших скачков цен на хлопок, сбивших с толку Хаутаккера.

На графике эти безумные, неожиданные кривые совсем не были похожи на обычный колокол. Наоборот, с обоих краев возникали пузыри, «хвосты» распределения. Их назвали «толстыми хвостами».

В научном мире о статье Мандельброта сразу же заговорили.

В конце 1963 года ему позвонил Пол Кутнер, профессор финансов из Массачусетского технологического института. Он составлял сборник опубликованных научных статей о недавних математических открытиях, проливающих свет на устройство рынка, в том числе перевод диссертации Башелье о броуновском движении. Он хотел включить в издание и статью Мандельброта. Книга называлась «Случайный характер цен на фондовом рынке». Именно ее годом позже прочтет Эд Торп, когда будет работать над формулой оценки варрантов.

Кутнер на пяти страницах в пух и прах разнес Мандельброта. Тот «обещает нам не утопию, но кровь, пот, тяжкий труд и слезы». Безумное переплетение формул Леви, неожиданные скачки цен никуда не годятся. Получается хаос. Поначалу несколько экономистов ухватились за анализ Мандельброта, но вскоре его идеи впали в немилость. Кто-то называл его подход упрощенческим. Другие просто считали метод чересчур неудобным, не способным предсказать движение цен (с таким же успехом можно пытаться предугадать поведение мексиканских прыгающих бобов). Критики считали, что, хотя метод и может быть эффективен для коротких промежутков времени, при более длительном наблюдении характер изменения цен приближается к более равномерному броуновскому движению. При анализе долговременных тенденций на фондовом рынке становится понятно, что в целом цены тяготеют к более стабильной, предсказуемой модели движения.

Мандельброт согласился, что на больших временных отрезках наблюдается тенденция к равновесию. Но суть была не в этом. Цены могут резко взлететь за очень короткий промежуток времени – до такой степени, что вызовут огромные, возможно непоправимые потери инвесторов, вложивших существенные суммы.

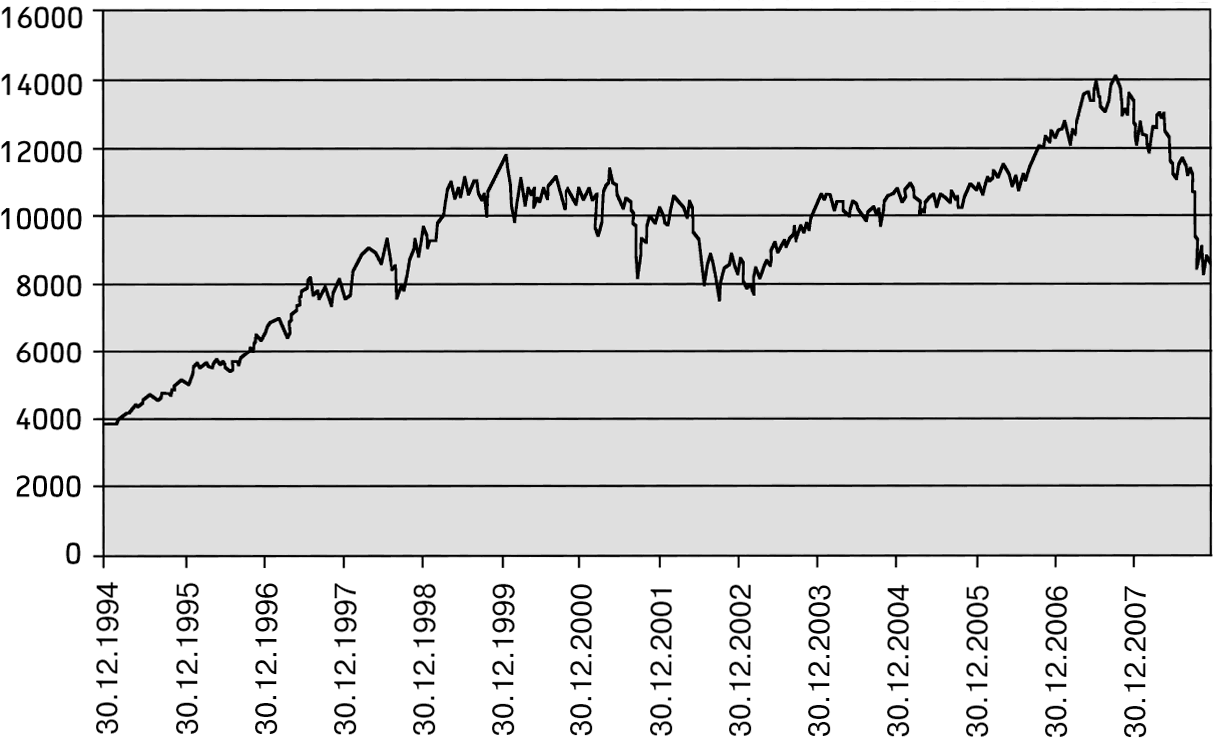

Рис. 3. Индексы Доу-Джонса за 1995–2008 годы

Рис. 3. Индексы Доу-Джонса за 1995–2008 годы

Как позже писал в своих книгах критик методов количественного анализа Нассим Николас Талеб, инвесторы, верящие в случайное блуждание рынка, «одурачены случайностью» («Одураченные случайностью»[40] – так называется одна из его книг). Талеб дал мощным скачкам рынка и другим неожиданным событиям ставшее знаменитым прозвище «черные лебеди». Это аллюзия на долгое время бытовавшее на Западе мнение, будто все лебеди белые. Оно было опровергнуто, когда моряки увидели черных лебедей в Австралии. Талеб утверждал, что в мире куда больше черных лебедей, чем кажется некоторым людям, и модели, основанные на исторических тенденциях и прогнозах случайного блуждания, непременно приведут своих сторонников к краху.

Теории Мандельброта не были приняты финансистами, не желавшими иметь дело с хаотичным, непредсказуемым миром, который эти теории описывали. Но они всегда присутствовали где-то в уголках их подсознания, как дурные воспоминания, и иногда вырывались на передовую во время периодов безумной волатильности вроде Черного понедельника. Правда, вскоре о них забывали – стоило только ситуации стабилизироваться. А это, казалось, происходило всегда.

Но возвращение убийственной волатильности неизбежно. Почти через 10 лет после Черного понедельника математические гении, стоявшие за огромным квантовым хедж-фондом Long-Term Capital Management, столкнулись с дикими рынками Мандельброта. За считаные недели лета 1998 года LTCM потерял миллиарды. Возникла угроза дестабилизации мирового рынка. Потребовалось немедленное вмешательство и мощное финансовое вливание со стороны председателя Федерального резерва Алана Гринспена. Торговые стратегии LTCM опирались на сложные компьютерные модели и стратегии управления рисками. Использовался леверидж невероятных объемов. Когда на рынке происходило то, чего эти модели предвидеть не могли, капитал таял на глазах из-за множества левериджей.

Трейдеры, стоявшие за фондом LTCM, в числе партнеров которого были создатель формулы опционов Майрон Шоулз и Роберт Мертон, часто говорили, что, если бы у них была возможность достаточно долго удерживаться на своих позициях, они бы сработали. Отличное предположение. Но на деле все куда проще. LTCM пошел ва-банк и проиграл.

Черный понедельник оставил неизгладимый отпечаток на самой структуре рынка. Вскоре после катастрофы опционные трейдеры стали замечать в таблицах с ценами на акции и опционы странные тенденции. Цены на глубоко убыточные опционы пут – рискованные ставки на огромное падение – были чрезвычайно задраны по сравнению с ценами на опционы, более близкие к текущей цене акций. Графики их изменения имели форму изогнутой петли вокруг тех вариантов, которые, согласно господствующей теории, просто не должны существовать. Трейдеры быстро придумали название этому феномену: «улыбка волатильности». Это было мрачное напоминание о Черном понедельнике, недобрая усмешка над ценами, которые этот рынок поддерживали.

Улыбка волатильности не подчинялась законам упорядоченного «безарбитражного» мира, описанного Блэком и Шоулзом, и современной теории портфельного выбора (последняя предполагала, что трейдеры могли заработать кучу денег, продавая такие убыточные опционы). Если опционы слишком дороги с учетом связанного с ними риска (в соответствии с формулой), разумнее как можно скорее продать их. Очевидно, что при этом цена бы снизилась до приемлемого уровня. Но, как ни странно, трейдеры этого не делали. Похоже, они боялись, что новый обвал вроде Черного понедельника просто сотрет их с лица земли. Они так и не смогли побороть свой страх. Улыбка волатильности существует и по сей день.

И она привела уолл-стритских квантов в замешательство. Она спутала их тщательно отлаженные хеджинговые стратегии и поставила под вопрос саму теорию, на которую они опирались.

«Я вдруг осознал, что само существование улыбки полностью противоречит теории опционов Блэка – Шоулза, считающейся вот уже 20 лет основой основ, – признался в своей книге «Моя “квантовая” жизнь»[41] Эммануэль Дерман, опытный финансист, работавший в Goldman Sachs бок о бок с Фишером Блэком. – А если формула Блэка – Шоулза неверна, то неверна и прогнозируемая чувствительность цены опциона к движениям базового индекса… Таким образом улыбка потихонечку разрушала теорию, защищавшую торговлю опционами».

Но последствия Черного понедельника заключались не только в этом. Пострадала не одна формула Блэка – Шоулза, но и сами основы квантовой революции. Акции не двигались крошечными шажками, как гласила теория броуновского движения и случайного блуждания. Они скакали, как мексиканские бобы. Инвесторы не руководствовались доводами рассудка, как подразумевала квантовая теория. Они паниковали, как крысы на тонущем корабле.

Более того, портфельное страхование, запустившее механизм катастрофы, было детищем квантов – продуктом, созданным для защиты инвесторов от больших потерь. А вышло наоборот: оно обусловило те самые потери.

Не все понесли катастрофические убытки в Черный понедельник.

Фонд Princeton/Newport Partners благодаря умелому лавированию Торпа потерял каких-то пару миллионов долларов. А непосредственно после обвала модели Торпа, сканировавшие рынок, как самонаводящиеся ракеты, нашли множество выгодных сделок. К концу месяца фонд вышел в ноль. За год рост составил 27%, притом что прибыль S&P 500 не превышала 5%.

Торпу удалось пережить один из самых разрушительных обвалов на фондовом рынке. Дела шли в гору. А потом, как гром среди ясного неба, катастрофа настигла Princeton/Newport Partners. Это был личный черный лебедь Эда Торпа.

В середине декабря 1987 года к неприметному офисному комплексу в центре сонного Принстона подъехала целая армия автофургонов. Команда из 50 вооруженных судебных приставов в бронежилетах[42] выскочила из фургонов и ворвалась в офис фонда Princeton/Newport Partners, занимавшего крошечное помещение прямо над кафе-мороженым Häagen-Dazs[43].

Они искали документы, которые подтвердили бы связь фонда с империей «мусорных» облигаций, построенной Майклом Милкеном в компании Drexel Burnham Lambert. Дело вел Рудольф Джулиани, федеральный прокурор Южного округа Нью-Йорка. Он пытался собрать больше доказательств против компании и надеялся, что сотрудники хедж-фонда испугаются огромных штрафов и возможных тюремных сроков и станут свидетельствовать против Милкена.

Но у него ничего не вышло. В августе 1989 года манхэттенский суд признал пятерых менеджеров Princeton/Newport – включая Рейгана – виновными более чем в 63 преступлениях, связанных с нелегальной торговлей ценными бумагами. Торпу, находившемуся более чем в 3000 километрах от места событий в своем офисе в Ньюпорт-Бич и не обращавшему никакого внимания на сомнительные дела в принстонской штаб-квартире, никаких обвинений предъявлено не было. Однако Рейган и другие обвиняемые партнеры Princeton/Newport отказались свидетельствовать против Милкена или признавать свою вину. Напротив, они боролись и выиграли суд.

В июне 1991 года Федеральный апелляционный суд снял обвинение в рэкете по государственному делу о мошенничестве. В начале следующего года прокуратура закрыла дело. Никто из сотрудников Princeton/Newport не провел в тюрьме и дня. Главной жертвой правительственного нападения стал сам фонд. В условиях разногласий Торп уже не мог удерживать корабль на плаву, а его партнеры в Принстоне были слишком озабочены необходимостью доказывать в суде свою невиновность. Испуганные вкладчики забирали свои средства.

Торп решил упростить себе жизнь. Он временно прекратил управлять чужими капиталами, хотя по-прежнему инвестировал собственные. Он также продолжил работать консультантом[44] для пенсионных фондов и фондов целевого капитала. В 1991 году одна компания пригласила Торпа проверить ее инвестиционный портфель. Изучая разнообразные ценные бумаги, принадлежавшие компании, он обратил внимание на один конкретный инструмент, приносивший на протяжении 80-х потрясающие прибыли (не меньше 20% в год). Это было намного больше того, с чем Торпу приходилось сталкиваться. Даже у фонда Princeton/Newport таких прибылей не было. Заинтригованный, но в то же время сомневающийся, Торп полностью погрузился в стратегии фонда, запросив документы, которые отражали его торговую деятельность. Фонд располагался в знаменитом здании «Губная помада»[45] на 3-й авеню, предположительно торговал краткосрочными опционами, оставаясь в выигрыше благодаря секретной формуле, позволявшей покупать дешевле и продавать дороже.

В отчетах, присланных Торпу, были перечислены торговые операции: сколько опционов куплено, каких компаний, сколько денег при этом заработано или потеряно. Торпу потребовался день на то, чтобы понять, что фонд был аферой. То количество опционов, которые он согласно этим записям купил или продал, существенно превышало общее количество опционов на открытых биржах. Например, 16 апреля 1991 года сообщалось о покупке 123 опционов колл на акции Procter & Gamble. Но в тот день в принципе было продано всего 20 опционов P&G (это было задолго до всплеска опционных продаж, случившегося в следующее десятилетие). Подобные нестыковки Торп обнаружил среди прочего и с ценными бумагами компаний IBM, Disney, и с опционами Merc. Он посоветовал инвестору немедленно отозвать свои средства из фонда под названием Bernard L. Madoff Investment Securities.

В конце 2008 года фонд под управлением нью-йоркского финансиста Бернарда Мейдоффа был разоблачен как крупнейшая в истории финансовая пирамида, масштабная афера, которая обошлась инвесторам в десятки миллиардов долларов. Органы контроля неоднократно предупреждали, что инвестировать в этот фонд не стоит, однако так и не смогли установить, были ли его торговые стратегии незаконными.

Пока Торп отдыхал от инвестиционных игр, кванты готовились к выходу на большую сцену и головокружительному взлету. Питеру Мюллеру, работавшему на «квантовом заводе» в Калифорнии, уже не терпелось отправиться в самостоятельное плавание и начать оперировать серьезными деньгами. Клифф Эснесс как раз поступил на элитный финансовый курс в Чикагском университете. Боаз Вайнштейн еще учился в школе, но уже заглядывался на бурный финансовый мир Уолл-стрит.

Когда Торп свернул деятельность Princeton/Newport Partners, он передал эстафетную палочку 22-летнему гению, который вскоре станет самым могущественным менеджером хедж-фонда в мире – и сыграет главную роль в крушении рынка в августе 2007 года.

Глава 5

Гриффин

И, уж конечно, они не должны были происходить в условиях броуновского движения, где рынок полностью подчинялся четким правилам статистики. Событие, отличающееся от среднего на 27 стандартных отклонений, равносильно брошенной 100 раз монетке, которая 99 раз упала орлом вверх.

Может быть, в этом и был подвох, фатальная ошибка в теории квантов? Страх, возникший после Черного понедельника, теперь будет всегда преследовать их, как ночной кошмар – начиная с октябрьского обвала в 1987 году и до финансовой катастрофы, которая разразится в августе 2007 года.

Ошибку в системе за несколько десятилетий до этого обнаружил один из самых блестящих математиков в мире: Бенуа Мандельброт.

Когда немецкие танки загрохотали по дорогам Франции[39] в 1940 году, Бенуа Мандельброту исполнилось 16 лет. Его семья была из литовских евреев. Из-за резкого ухудшения экономической ситуации в 1936 году они перебрались из Варшавы в Париж. Дядя Мандельброта, Шолем Мандельбройт, переехал в Париж еще в 1929 году и очень быстро приобрел влияние среди французской математической элиты. Юный Мандельброт учился у дяди и поступил во французскую среднюю школу. Но нацистское вторжение перевернуло его жизнь.

Спасаясь от наступающих немцев, семья Мандельброт уехала в маленький затерянный среди холмов городок Тюль на юго-западе Франции. Там жили их друзья. Бенуа зачислили в местную школу, где мало кто мог тягаться с ним. Избавление от жесткой конкуренции Парижа позволило развить творческие наклонности. Вскоре он обнаружил в себе уникальную способность запоминать сложные геометрические образы и интуитивно находить решения сложных уравнений.

Отец Мандельброта был оптовым продавцом одежды, но потерял работу. Семья оказалась на грани нищеты. Отец был знаком с владельцем магазина, у которого с довоенных времен осталась партия курток странной расцветки: в шотландскую клетку. Они были настолько уродливы, что хозяин никак не мог сбыть их. Мандельброт-старший взял одну из них для своего сына, и тот с радостью начал ее носить.

Однажды французские партизаны подорвали находившийся неподалеку немецкий аванпост. Свидетель происшествия обратил внимание на то, что на одном из нападавших была надета странного вида куртка из шотландки – точно такая же, как та, в которой младший Мандельброт ходил по городу. Когда этот человек донес на Бенуа, тому вместе с матерью пришлось скрываться. Весь следующий год Мандельброту, который не участвовал в нападении на аванпост, удавалось избегать немецких патрулей. Когда войска союзников в 1944 году освободили Париж, ему было 20 лет.

Годы скитаний по сельской Франции стали переломными для развития математических способностей Мандельброта. Отсутствие четких стандартов и конкуренции ровесников дало ему возможность свободно искать границы математических миров, о которых большинство его сверстников даже и мечтать не могли.

Он сдал вступительные экзамены в лучшие высшие учебные заведения Парижа – Высшую нормальную школу и Политехническую школу. Времени на подготовку не было. Математическая часть экзамена состояла из комплексной задачки, включавшей в себя и алгебру, и геометрию. После длительных сложных расчетов должен был получиться ноль. Мандельброт показал лучший результат по стране и мог из двух школ выбрать любую. Степень доктора наук он получил в 1952 году.

По окончании учебы Мандельброт какое-то время не мог определиться с профессией. Прежде чем в 1953 году он отправился на год в Принстонский институт перспективных исследований, он успел поработать с французским психологом Жаном Пиаже.

В 1958 году Мандельброт принял приглашение поработать в Исследовательском центре имени Томаса Уотсона – главной лаборатории IBM, расположенной на севере Манхэттена. К тому моменту его работа о распределении доходов при разном общественном устройстве привлекла внимание экономистов за пределами закрытой исследовательской лаборатории IBM. В 1961 году его пригласили выступить в Гарварде. Приехав в университет, он прямиком направился в офис пригласившего его профессора экономики Хендрика Хаутаккера. Войдя, он с удивлением обнаружил на доске странную диаграмму: выпуклую букву V, лежащую на боку «рогами» вправо. Мандельброт сел. Рисунок на доске маячил над плечом Хаутаккера. Мандельброт не мог отвести глаз от доски.

– Простите меня, – не выдержал он через несколько минут, – я все смотрю на вашу доску. Вот какая странная штука. У вас на доске диаграмма из моей лекции.

Хаутаккер обернулся и взглянул на диаграмму.

– Что вы имеете в виду? – удивился он. – Я понятия не имею, о чем вы собираетесь сегодня рассказывать.

Диаграмма на доске осталась после визита студента, занимавшегося исследованием поведения цен на хлопок. Эта тема серьезно интересовала Хаутаккера. Студент старался понять, как модель движения цен на хлопок укладывается в стандартную теорию броуновского движения, господствовавшую тогда в теории финансов. Но, к его большому разочарованию, ничего не вышло. Данные не укладывались в теоретическую модель или колоколообразную кривую. Цены скакали слишком неравномерно. И вот что странно: диаграмма цен на хлопок на доске Хаутаккера полностью совпадала с диаграммой распределения доходов, которую Мандельброт подготовил для своего доклада.

Хаутаккера укатали крутые горки колебаний цен на хлопок. Либо было что-то не так с данными – что маловероятно, так как информации было предостаточно, на Нью-Йоркской хлопковой бирже сохранились записи более чем за 100 лет, – либо модели неверны. Как бы то ни было, профессор практически сдался.

– С меня хватит, – сказал он Мандельброту. – Я сделал все возможное, чтобы разобраться в ценах на хлопок. Я пытаюсь измерить волатильность. А она постоянно меняется. Все меняется. Нет ничего постоянного. Невообразимая путаница!

Мандельброт увидел в этом удачное стечение обстоятельств. А что если есть какая-то скрытая связь между его анализом распределения доходов – который, кстати, тоже демонстрировал дикие неравномерные скачки, не укладывавшиеся в нормальный колокол графика, – и непокорными ценами на хлопок, доведшими Хаутаккера до белого каления? Хаутаккер с радостью передал ему картонную коробку, полную перфокарт с данными по ценам на хлопок. «Удачи! Может, вам удастся разобраться, что к чему».

Вернувшись в свой исследовательский центр в городке Йорктаун-Хайтс, Мандельброт начал пропускать данные через мощнейшие компьютеры IBM.

Он искал информацию о ценах в пыльных книгах Национального бюро экономических исследований на Манхэттене и Министерства сельского хозяйства в Вашингтоне. Изучал цены на зерно, цены на акции железных дорог и процентные ставки. Куда бы он ни заглядывал, везде видел одну и ту же картину: огромные скачки там, где их быть не должно, – на внешних краях колокола графика.

Продравшись сквозь все эти данные, Мандельброт написал статью, где подробно изложил результаты своих изысканий: «Вариации некоторых спекулятивных цен». Она была опубликована как внутренний исследовательский отчет IBM. Это была прямая атака на рыночную модель нормального распределения. Превознося в своей статье Луи Башелье, который был его кумиром, Мандельброт доказывал, что «реальное распределение изменений цен обычно имеет слишком много “пиков” по сравнению с выборками» из стандартных распределений.

Причина такова: «Существенные изменения цен случаются гораздо чаще, чем прогнозируется».

Мандельброт предложил альтернативный метод измерения изменчивого поведения цен. Он был основан на математической технике, разработанной французским математиком Полем Леви, у которого Бенуа учился в Париже. Леви исследовал распределения, при которых каждый конкретный пример существенно изменяет график. Средний показатель роста 1000 человек не изменится слишком сильно из-за роста 1001-го. Но так называемое распределение Леви может быть изменено единственным не вписывающимся в статистику образцом.

Мандельброт использует пример лучника с завязанными глазами: 1000 стрел войдут в мишень недалеко от центра, но 1001-я может по чистой случайности упасть очень далеко от мишени и существенно изменить график распределения. Это был совершенно новый взгляд на статистические модели. Все предыдущие результаты могло полностью опровергнуть единственное резкое отклонение от тренда, например падение фондового рынка за один день на 23%. Формула Леви дала Мандельброту математический ключ к анализу сумасшедших скачков цен на хлопок, сбивших с толку Хаутаккера.

На графике эти безумные, неожиданные кривые совсем не были похожи на обычный колокол. Наоборот, с обоих краев возникали пузыри, «хвосты» распределения. Их назвали «толстыми хвостами».

В научном мире о статье Мандельброта сразу же заговорили.

В конце 1963 года ему позвонил Пол Кутнер, профессор финансов из Массачусетского технологического института. Он составлял сборник опубликованных научных статей о недавних математических открытиях, проливающих свет на устройство рынка, в том числе перевод диссертации Башелье о броуновском движении. Он хотел включить в издание и статью Мандельброта. Книга называлась «Случайный характер цен на фондовом рынке». Именно ее годом позже прочтет Эд Торп, когда будет работать над формулой оценки варрантов.

Кутнер на пяти страницах в пух и прах разнес Мандельброта. Тот «обещает нам не утопию, но кровь, пот, тяжкий труд и слезы». Безумное переплетение формул Леви, неожиданные скачки цен никуда не годятся. Получается хаос. Поначалу несколько экономистов ухватились за анализ Мандельброта, но вскоре его идеи впали в немилость. Кто-то называл его подход упрощенческим. Другие просто считали метод чересчур неудобным, не способным предсказать движение цен (с таким же успехом можно пытаться предугадать поведение мексиканских прыгающих бобов). Критики считали, что, хотя метод и может быть эффективен для коротких промежутков времени, при более длительном наблюдении характер изменения цен приближается к более равномерному броуновскому движению. При анализе долговременных тенденций на фондовом рынке становится понятно, что в целом цены тяготеют к более стабильной, предсказуемой модели движения.

Мандельброт согласился, что на больших временных отрезках наблюдается тенденция к равновесию. Но суть была не в этом. Цены могут резко взлететь за очень короткий промежуток времени – до такой степени, что вызовут огромные, возможно непоправимые потери инвесторов, вложивших существенные суммы.

Как позже писал в своих книгах критик методов количественного анализа Нассим Николас Талеб, инвесторы, верящие в случайное блуждание рынка, «одурачены случайностью» («Одураченные случайностью»[40] – так называется одна из его книг). Талеб дал мощным скачкам рынка и другим неожиданным событиям ставшее знаменитым прозвище «черные лебеди». Это аллюзия на долгое время бытовавшее на Западе мнение, будто все лебеди белые. Оно было опровергнуто, когда моряки увидели черных лебедей в Австралии. Талеб утверждал, что в мире куда больше черных лебедей, чем кажется некоторым людям, и модели, основанные на исторических тенденциях и прогнозах случайного блуждания, непременно приведут своих сторонников к краху.

Теории Мандельброта не были приняты финансистами, не желавшими иметь дело с хаотичным, непредсказуемым миром, который эти теории описывали. Но они всегда присутствовали где-то в уголках их подсознания, как дурные воспоминания, и иногда вырывались на передовую во время периодов безумной волатильности вроде Черного понедельника. Правда, вскоре о них забывали – стоило только ситуации стабилизироваться. А это, казалось, происходило всегда.

Но возвращение убийственной волатильности неизбежно. Почти через 10 лет после Черного понедельника математические гении, стоявшие за огромным квантовым хедж-фондом Long-Term Capital Management, столкнулись с дикими рынками Мандельброта. За считаные недели лета 1998 года LTCM потерял миллиарды. Возникла угроза дестабилизации мирового рынка. Потребовалось немедленное вмешательство и мощное финансовое вливание со стороны председателя Федерального резерва Алана Гринспена. Торговые стратегии LTCM опирались на сложные компьютерные модели и стратегии управления рисками. Использовался леверидж невероятных объемов. Когда на рынке происходило то, чего эти модели предвидеть не могли, капитал таял на глазах из-за множества левериджей.

Трейдеры, стоявшие за фондом LTCM, в числе партнеров которого были создатель формулы опционов Майрон Шоулз и Роберт Мертон, часто говорили, что, если бы у них была возможность достаточно долго удерживаться на своих позициях, они бы сработали. Отличное предположение. Но на деле все куда проще. LTCM пошел ва-банк и проиграл.

Черный понедельник оставил неизгладимый отпечаток на самой структуре рынка. Вскоре после катастрофы опционные трейдеры стали замечать в таблицах с ценами на акции и опционы странные тенденции. Цены на глубоко убыточные опционы пут – рискованные ставки на огромное падение – были чрезвычайно задраны по сравнению с ценами на опционы, более близкие к текущей цене акций. Графики их изменения имели форму изогнутой петли вокруг тех вариантов, которые, согласно господствующей теории, просто не должны существовать. Трейдеры быстро придумали название этому феномену: «улыбка волатильности». Это было мрачное напоминание о Черном понедельнике, недобрая усмешка над ценами, которые этот рынок поддерживали.

Улыбка волатильности не подчинялась законам упорядоченного «безарбитражного» мира, описанного Блэком и Шоулзом, и современной теории портфельного выбора (последняя предполагала, что трейдеры могли заработать кучу денег, продавая такие убыточные опционы). Если опционы слишком дороги с учетом связанного с ними риска (в соответствии с формулой), разумнее как можно скорее продать их. Очевидно, что при этом цена бы снизилась до приемлемого уровня. Но, как ни странно, трейдеры этого не делали. Похоже, они боялись, что новый обвал вроде Черного понедельника просто сотрет их с лица земли. Они так и не смогли побороть свой страх. Улыбка волатильности существует и по сей день.

И она привела уолл-стритских квантов в замешательство. Она спутала их тщательно отлаженные хеджинговые стратегии и поставила под вопрос саму теорию, на которую они опирались.

«Я вдруг осознал, что само существование улыбки полностью противоречит теории опционов Блэка – Шоулза, считающейся вот уже 20 лет основой основ, – признался в своей книге «Моя “квантовая” жизнь»[41] Эммануэль Дерман, опытный финансист, работавший в Goldman Sachs бок о бок с Фишером Блэком. – А если формула Блэка – Шоулза неверна, то неверна и прогнозируемая чувствительность цены опциона к движениям базового индекса… Таким образом улыбка потихонечку разрушала теорию, защищавшую торговлю опционами».

Но последствия Черного понедельника заключались не только в этом. Пострадала не одна формула Блэка – Шоулза, но и сами основы квантовой революции. Акции не двигались крошечными шажками, как гласила теория броуновского движения и случайного блуждания. Они скакали, как мексиканские бобы. Инвесторы не руководствовались доводами рассудка, как подразумевала квантовая теория. Они паниковали, как крысы на тонущем корабле.

Более того, портфельное страхование, запустившее механизм катастрофы, было детищем квантов – продуктом, созданным для защиты инвесторов от больших потерь. А вышло наоборот: оно обусловило те самые потери.

Не все понесли катастрофические убытки в Черный понедельник.

Фонд Princeton/Newport Partners благодаря умелому лавированию Торпа потерял каких-то пару миллионов долларов. А непосредственно после обвала модели Торпа, сканировавшие рынок, как самонаводящиеся ракеты, нашли множество выгодных сделок. К концу месяца фонд вышел в ноль. За год рост составил 27%, притом что прибыль S&P 500 не превышала 5%.

Торпу удалось пережить один из самых разрушительных обвалов на фондовом рынке. Дела шли в гору. А потом, как гром среди ясного неба, катастрофа настигла Princeton/Newport Partners. Это был личный черный лебедь Эда Торпа.

В середине декабря 1987 года к неприметному офисному комплексу в центре сонного Принстона подъехала целая армия автофургонов. Команда из 50 вооруженных судебных приставов в бронежилетах[42] выскочила из фургонов и ворвалась в офис фонда Princeton/Newport Partners, занимавшего крошечное помещение прямо над кафе-мороженым Häagen-Dazs[43].

Они искали документы, которые подтвердили бы связь фонда с империей «мусорных» облигаций, построенной Майклом Милкеном в компании Drexel Burnham Lambert. Дело вел Рудольф Джулиани, федеральный прокурор Южного округа Нью-Йорка. Он пытался собрать больше доказательств против компании и надеялся, что сотрудники хедж-фонда испугаются огромных штрафов и возможных тюремных сроков и станут свидетельствовать против Милкена.

Но у него ничего не вышло. В августе 1989 года манхэттенский суд признал пятерых менеджеров Princeton/Newport – включая Рейгана – виновными более чем в 63 преступлениях, связанных с нелегальной торговлей ценными бумагами. Торпу, находившемуся более чем в 3000 километрах от места событий в своем офисе в Ньюпорт-Бич и не обращавшему никакого внимания на сомнительные дела в принстонской штаб-квартире, никаких обвинений предъявлено не было. Однако Рейган и другие обвиняемые партнеры Princeton/Newport отказались свидетельствовать против Милкена или признавать свою вину. Напротив, они боролись и выиграли суд.

В июне 1991 года Федеральный апелляционный суд снял обвинение в рэкете по государственному делу о мошенничестве. В начале следующего года прокуратура закрыла дело. Никто из сотрудников Princeton/Newport не провел в тюрьме и дня. Главной жертвой правительственного нападения стал сам фонд. В условиях разногласий Торп уже не мог удерживать корабль на плаву, а его партнеры в Принстоне были слишком озабочены необходимостью доказывать в суде свою невиновность. Испуганные вкладчики забирали свои средства.

Торп решил упростить себе жизнь. Он временно прекратил управлять чужими капиталами, хотя по-прежнему инвестировал собственные. Он также продолжил работать консультантом[44] для пенсионных фондов и фондов целевого капитала. В 1991 году одна компания пригласила Торпа проверить ее инвестиционный портфель. Изучая разнообразные ценные бумаги, принадлежавшие компании, он обратил внимание на один конкретный инструмент, приносивший на протяжении 80-х потрясающие прибыли (не меньше 20% в год). Это было намного больше того, с чем Торпу приходилось сталкиваться. Даже у фонда Princeton/Newport таких прибылей не было. Заинтригованный, но в то же время сомневающийся, Торп полностью погрузился в стратегии фонда, запросив документы, которые отражали его торговую деятельность. Фонд располагался в знаменитом здании «Губная помада»[45] на 3-й авеню, предположительно торговал краткосрочными опционами, оставаясь в выигрыше благодаря секретной формуле, позволявшей покупать дешевле и продавать дороже.

В отчетах, присланных Торпу, были перечислены торговые операции: сколько опционов куплено, каких компаний, сколько денег при этом заработано или потеряно. Торпу потребовался день на то, чтобы понять, что фонд был аферой. То количество опционов, которые он согласно этим записям купил или продал, существенно превышало общее количество опционов на открытых биржах. Например, 16 апреля 1991 года сообщалось о покупке 123 опционов колл на акции Procter & Gamble. Но в тот день в принципе было продано всего 20 опционов P&G (это было задолго до всплеска опционных продаж, случившегося в следующее десятилетие). Подобные нестыковки Торп обнаружил среди прочего и с ценными бумагами компаний IBM, Disney, и с опционами Merc. Он посоветовал инвестору немедленно отозвать свои средства из фонда под названием Bernard L. Madoff Investment Securities.

В конце 2008 года фонд под управлением нью-йоркского финансиста Бернарда Мейдоффа был разоблачен как крупнейшая в истории финансовая пирамида, масштабная афера, которая обошлась инвесторам в десятки миллиардов долларов. Органы контроля неоднократно предупреждали, что инвестировать в этот фонд не стоит, однако так и не смогли установить, были ли его торговые стратегии незаконными.

Пока Торп отдыхал от инвестиционных игр, кванты готовились к выходу на большую сцену и головокружительному взлету. Питеру Мюллеру, работавшему на «квантовом заводе» в Калифорнии, уже не терпелось отправиться в самостоятельное плавание и начать оперировать серьезными деньгами. Клифф Эснесс как раз поступил на элитный финансовый курс в Чикагском университете. Боаз Вайнштейн еще учился в школе, но уже заглядывался на бурный финансовый мир Уолл-стрит.

Когда Торп свернул деятельность Princeton/Newport Partners, он передал эстафетную палочку 22-летнему гению, который вскоре станет самым могущественным менеджером хедж-фонда в мире – и сыграет главную роль в крушении рынка в августе 2007 года.

Глава 5

Великолепная четверка

Гриффин

В 1990 году Эду Торпу позвонил один из его верных вкладчиков[46] – нелюдимый финансист Фрэнк Мейер, умевший с первого взгляда распознавать таланты. У него был особый повод.

– У меня тут многообещающая находка, – хриплый, не терпящий возражений голос Мейера гудел на том конце провода. Он был возбужден, как школьный тренер по американскому футболу, обнаруживший в классе следующего обладателя Кубка Хайсмана[47]. – Один из самых толковых парней на моей памяти. Торговал конвертируемыми облигациями прямо у себя в комнате через банковский счет бабушки.

– Кто он такой?

– Башковитый выпускник Гарварда по имени Кен Гриффин. Напомнил мне тебя, Эд.

– Гарварда? – фыркнул Торп, окончивший MIT. – Сколько лет?

– Двадцать один.

– Ого, совсем зеленый! И что тебе нужно от меня?

– Документы.

Чтобы сэкономить, Мейер хотел использовать документы о предложении ценных бумаг Princeton/Newport в качестве образцов для нового хедж-фонда, который он создавал для Гриффина. У этого тощего долговязого математического гения был один интерес в жизни: делать деньги. Торп согласился и отправил Мейеру копии документов (после нападения Джулиани он переименовал фонд в Sierra Partners). В то время подготовка пакета документов для открытия хедж-фонда обходилась где-то в 100 тысяч долларов. Эта маленькая хитрость – юристам Мейера пришлось лишь исправить в бумагах название товарищества – позволила потратить меньше 10 тысяч долларов.

По офису Мейера ходила шутка: чтобы «испечь» фонд Гриффина, они воспользовались формочкой для печенья. В будущем он получит название Citadel Investment Group. Оно должно было вызывать ассоциацию с неприступными бастионами, способными выдержать самые мощные финансовые атаки.

Мейер руководил в Чикаго «фондом хедж-фондов» под названием Glenwood Capital Management. Такая структура инвестирует во множество других хедж-фондов, прибыль отдает клиентам, а себе забирает процент, обычно около 10 центов с доллара. Сегодня индустрия таких фондов чрезвычайно развита, управляет сотнями миллиардов долларов (хотя после кредитного кризиса она сдулась, как продырявленный воздушный шарик). Когда Мейер в 1987 году запускал Glenwood, отрасли фактически не существовало.

– У меня тут многообещающая находка, – хриплый, не терпящий возражений голос Мейера гудел на том конце провода. Он был возбужден, как школьный тренер по американскому футболу, обнаруживший в классе следующего обладателя Кубка Хайсмана[47]. – Один из самых толковых парней на моей памяти. Торговал конвертируемыми облигациями прямо у себя в комнате через банковский счет бабушки.

– Кто он такой?

– Башковитый выпускник Гарварда по имени Кен Гриффин. Напомнил мне тебя, Эд.

– Гарварда? – фыркнул Торп, окончивший MIT. – Сколько лет?

– Двадцать один.

– Ого, совсем зеленый! И что тебе нужно от меня?

– Документы.

Чтобы сэкономить, Мейер хотел использовать документы о предложении ценных бумаг Princeton/Newport в качестве образцов для нового хедж-фонда, который он создавал для Гриффина. У этого тощего долговязого математического гения был один интерес в жизни: делать деньги. Торп согласился и отправил Мейеру копии документов (после нападения Джулиани он переименовал фонд в Sierra Partners). В то время подготовка пакета документов для открытия хедж-фонда обходилась где-то в 100 тысяч долларов. Эта маленькая хитрость – юристам Мейера пришлось лишь исправить в бумагах название товарищества – позволила потратить меньше 10 тысяч долларов.

По офису Мейера ходила шутка: чтобы «испечь» фонд Гриффина, они воспользовались формочкой для печенья. В будущем он получит название Citadel Investment Group. Оно должно было вызывать ассоциацию с неприступными бастионами, способными выдержать самые мощные финансовые атаки.

Мейер руководил в Чикаго «фондом хедж-фондов» под названием Glenwood Capital Management. Такая структура инвестирует во множество других хедж-фондов, прибыль отдает клиентам, а себе забирает процент, обычно около 10 центов с доллара. Сегодня индустрия таких фондов чрезвычайно развита, управляет сотнями миллиардов долларов (хотя после кредитного кризиса она сдулась, как продырявленный воздушный шарик). Когда Мейер в 1987 году запускал Glenwood, отрасли фактически не существовало.