Страница:

где ЗИ – затраты на импорт;

ДИ – доля импорта;

ЧД – чистый доход: ЧД = Дт – Н – Сб.

Таким образом, расчет мультипликатора позволяет оценить влияние туризма на другие отрасли хозяйства и экономику региона в целом. Для определения реального дохода от туризма полученное после выполнения расчетов значение мультипликатора необходимо умножить на показатель дохода региона от туристской сферы.

Метод межотраслевого баланса и матрицы денежных потоков (SAM)

Одними из наиболее распространенных за рубежом методов измерения влияния туризма на экономику региона являются матричные методы, рассчитанные на основе межотраслевого баланса и матрицы SAM (Китай, Италия, Япония, Норвегия, Великобритания, США).

1. Методом межотраслевого баланса определяется прежде всего взаимозависимость между секторами «производство – потребление», которая имеется в большинстве экономических систем (табл. 2.1.1).

Таблица 2.1.1. Операционная таблица «затраты-выпуск»

В операционной таблице расположены три основных квадранта:

> в первом квадранте (I) содержится информация о межотраслевых связях, об общих производственных затратах и распределении на производственные цели продукции всех n отраслей материального производства;

> квадрант конечного спроса (II) отражает структуру образования валового внутреннего продукта (накопления, текущие инвестиции, личное потребление населения, государственные расходы и т. д.);

> квадрант первичных затрат (III) характеризует стоимостную структуру валового регионального продукта, основными стоимостными компонентами которого являются оплата труда, импорт товаров и услуг, налоги на прибыль.

Гибкость структуры метода дает возможность сконструировать модель, которая соответствовала бы поставленной цели. К недостаткам этого метода относится высокая стоимость как инструмента анализа, так и финансовых затрат, ресурсов рабочей силы. Многие данные не подходят для такого метода анализа, т. к. редко бывают точными на детальном уровне, а в большинстве случаев показатели, отражающие межсекторные связи, являются недоступными для анализа.

Пример модели для условной двухсекторной региональной экономики представлен в таблице 2.1.2, строки которой содержат информацию о продажах, сделанных каждым сектором другим секторам, а столбцы отображают покупки, сделанные каждым сектором у других секторов.

Таблица 2.1.2. Таблица «затраты – выпуск» условной региональной экономики

2. Матрица финансовых потоков (SAМ). Помимо метода межотраслевого баланса для оценки влияния туризма на региональную экономику используются более сложные модели, сочетающие в себе межотраслевые модели различного рода с эконометрическими построениями и основаны на матрице SAМ.

Метод SAM может рассматриваться во взаимосвязи с системой национальных счетов, поскольку, во-первых, доходы каждого счета равны его расходам, во-вторых, финансовые потоки последовательно переходят от одного счета экономического агента к другому. Каждая модель SAM отражает схему экономического кругооборота и состоит из таких счетов реальных и условных участников этого кругооборота, как:

> счета товаров и услуг, отражающие состояние рынка неинвестиционных товаров;

> факторные счета, учитывающие доход на основные факторы производства – труд и капитал;

> счета агентов хозяйственной деятельности (институтов), к которым относятся домашние хозяйства, фирмы (предприятия), государство, система социального страхования;

> счет накопления совокупного капитала;

> счета видов деятельности;

> счет внешнего вида.

Объединение всех этих реальных и условных элементов экономической системы схематично представлено в таблице 2.1.3. В модели SAM для каждой строки имеется соответствующий корреспондирующий столбец, а каждая ячейка матрицы рассматривается одновременно и как поступление денег на счет (в рамках строки), и как расход (в рамках столбца).

По сравнению с моделью межотраслевого баланса модель SAM позволяет проводить анализ влияния туристской деятельности на экономику по более широкому кругу показателей. Кроме того, использование этой модели, отражающей все стадии воспроизводственного процесса, более эффективно в комплексном анализе экономической политики на региональном уровне.

Таблица 2.1.3. Схематическое представление матрицы SAM региона

Таблица 2.1.4. Методические подходы к оценке экономического эффекта от развития туризма

* * *

Окончательный выбор способа оценки экономического эффекта от развития туризма возможен только после комплексной оценки рассматриваемых методик и имеющихся статистических данных (табл. 2.1.4).

2.2. Результативность туристской деятельности в Вологодской области

Апробация некоторых методик оценки экономической эффективности развития туризма на материалах Вологодской области приведена ниже.

1. Оценка влияния туристской сферы на экономику региона путем расчета «мгновенного мультипликатора».

Приведем формулу «мгновенного мультипликатора», обозначенную выше:

Для Вологодской области имеем:

• ti = 0, так как в настоящее время налог с продаж отменен (НК РФ).

• td = 0,13 (ставка налога на добавленную стоимость – НДФЛ, в РФ составляет 13 %).

• m – доля импортных товаров на региональном рынке рассчитывается как отношение ввезенных потребительских товаров, крупных и средних предприятий других регионов (импорт) к сумме импорта и розничного товарооборота:

где импорт – ввоз на территорию области потребительских товаров крупных и средних предприятий из других регионов России, млн. руб. (в 2006 г. составил 9 965,1 млн. руб.)[6];

розничный товарооборот – 44 860 млн. руб., или 18,2 % потребительского рынка региона (2006 г.)[7].

• Показатель L равен разности между долей импортных товаров на региональном рынке и долей посредников, остающейся в Вологодской области:

L= m – p,

где p – доля посредников в региональном импорте, остающаяся в регионе, рассчитываемая экспертным путем.

Для Вологодской области данный показатель составляет 5 %, т. к. на ее потребительском рынке широко представлены компании из других субъектов РФ, например федеральные и региональные торговые сети «Пятерочка», «Магнит», зарегистрированные в других регионах, куда и уходит основной объем получаемой прибыли. В то же время, по мнению автора методики, для Москвы, Санкт-Петербурга и ряда других субъектов Федерации данный показатель будет составлять приблизительно 0,1. Это объясняется тем, что многие федеральные розничные сети состоят там на налоговом учете.

L= 0,182 – 0,05 = 0,132 (2006 г.).

• Показатель с рассчитывается как отношение расходов населения к его доходам:

где расходы населения за 2006 г. равны 104 076 млн. руб.[8]; доходы – 125 577 млн. руб.[9]

Таким образом:

• Доля покупок населения региона рассчитывается по формуле:

где ПН – потребление населения:

где Т – товарооборот на душу населения – 36 424 руб./чел. в 2006 г.[10];

ОП – оборот общественного питания на душу населения – 1 716 руб./чел.[11];

БПУ – оборот бытовых и платных услуг на душу населения – 16 681,6 руб./чел.[12];

Сб – объем сбережений населения.

Необходимо учитывать, что объем сбережений населения включает в себя не только сбережения во вкладах и ценных бумагах, но и средства, хранящиеся дома. В 2006 г. объем сбережений населения помимо вкладов и ценных бумаг составил 12,9 % от общего объема доходов[13]:

Сб = Сб1 + Сб2,

где Сб1 – объем сбережений населения в 2006 г. по данным статистики составил 8 694 руб.;

Сб2 – объем сбережений на душу населения (по данным опроса).

Таким образом:

Сб2 =102 511,8 руб. × 12,9 % руб.=13 224 руб.;

Сб = 8 694 руб. + 13 224 руб. = 21 918 руб.;

ДН – доходы на душу населения:

Численность населения в 2006 г. (на 1 января 2007 г.) составила 1,228 млн. чел.[14]

Таким образом:

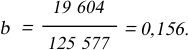

• Показатель b рассчитывается как отношение социальных выплат к доходам населения:

Социальные расходы в 2006 г. составили 19 604 руб.[15]:

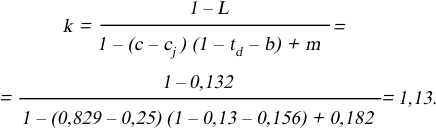

В результате получим мультипликатор дохода от туризма Вологодской области в 2006 г.:

Таким образом, каждые 1000 рублей, потраченные туристом в Вологодской области, приносят ее экономике 1130 рублей дохода (2006 год), а каждый рубль – 1,13 руб.

Исходя из того, что прямые затраты туристов составляют 3,055 млрд. руб., туристская сфера приносит региону доход в размере 3,45 млрд. руб. (3,055 × 1,13 = 3,45). Валовой региональный продукт в 2006 г. равен 207,9 млрд. руб. Следовательно, доля туризма в ВРП составила 1,65 % ВРП (3,45/207,9 × 100 = 1,65).

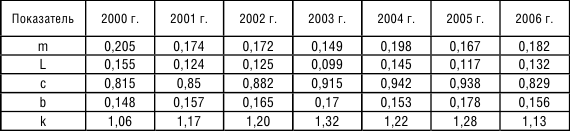

Динамика показателей и данные для расчета мультипликатора дохода в период с 2000 по 2006 г. представлена в таблицах 2.2.1 и 2.2.2.

2. Расчет мультипликатора дохода на основе туристских расходов[16].

Мультипликатор на основе туристских расходов рассчитывается по формуле:

Таблица 2.2.1. Данные для расчета мультипликатора

Таблица 2.2.2. Показатели для расчета мультипликатора

Для расчета мультипликатора необходимы следующие показатели:

• прямые затраты туристов (Дт ) – в 2006 году составляли 3,055 млрд. руб.[17];

• ставка налога на прибыль для организаций – 24 % (НК РФ);

• сбережения населения за 2006 год – 6,9 %[18];

• доля импорта – 0,182 или 18,2 % чистого дохода.

Далее требуется рассмотреть, как происходит рециркуляция финансовых потоков, то есть проанализировать каждый оборот денежных средств.

1 ОБОРОТ

Для расчета денежных потоков, покидающих регион, необходимы следующие показатели: НАЛОГИ, СБЕРЕЖЕНИЯ И ЗАТРАТЫ НА ИМПОРТ.

Налоги составляют:

Н = Дт × Ставка налога = 3,055 × 0,24 = 0,733 млрд. руб.

Величина сбережений рассчитывается следующим образом:

Сб = Дт × Процент сбережений =3,055 × 0,069 = 0,211 млрд. руб.

Чистый доход равен доходу от туризма за вычетом налогов и величины сбережений:

ЧД= Дт – Н – Сб =3,055 – 0,733 – 0,211 = 2,111 млрд. руб.

Затраты на импорт определяются как произведение чистого дохода на долю импорта в регион:

ЗИ= ЧД × ДИ = 2,111 × 0,182 = 0,384 млрд. руб.

Величина денежных потоков, изъятых из экономики региона, представляет собой сумму налогов, сбережений и затрат на импорт:

I = Н + Сб + ЗИ = 0,384 + 0,733 + 0,211 = 1,328 млрд. руб.

Величина средств, остающихся в экономике региона (местные доходы), составила:

Местные доходы = Дт – l=3,055 – 1,328 = 1,727 млрд. руб.

То есть сумма l, равная 1,328 млрд. руб., будет изъята из экономики региона, а сумма 1,727 млрд. руб. останется в регионе и составит местные доходы. Таким образом, доля изъятий из экономики региона равна 43,4 % (1,328/3,055 = 43,4 %).

Процент утечек одинаков для всех последующих оборотов, что подтверждается, если провести расчет еще нескольких оборотов.

2 ОБОРОТ

Сумма 1,727 млрд. руб. вновь вступает в оборот «расходы-доходы-расходы», т. е. происходит удержание налогов и сбережений:

Н = Дт × Ставка налога = 1,727 × 0,24 = 0,414 млрд. руб.

Величина сбережений при следующем обороте будет равна:

Сб = Дт × Процент сбережений = 1,727 × 0,069 = 0,119 млрд. руб.

Чистый доход при втором обороте будет равен:

ЧД = Дт – Н – Сб = 1,727 – 0,414 – 0,119 = 1,194 млрд. руб.

Затраты на импорт составят:

ЗИ = 1,194 × 0,182 = 0,217 млрд. руб.

Средства, изъятые из экономики региона, будут равны:

l = Н + Сб + ЗИ = 0,414 + 0,119 + 0,217 = 0,75 млрд. руб.

Величина средств, остающихся в экономике региона при втором обороте:

Местные доходы = Дт – l = 1,727 – 0,75 = 0,977 млрд. руб.

Таким образом, l = 0,75 млрд. руб., а 0,977 млрд. руб. поступит в экономику региона.

Доля изъятий из экономики региона составит 43,4 % (0,75/1,727 = 43,4 %).

3 ОБОРОТ

Затем остающиеся в регионе средства вступают в следующий оборот, где вновь происходят изъятия в виде налогов и сбережений:

Н = Дт × Ставка налога = 0,977 × 0,24 = 0,234 млрд. руб. Сб = Дт × Процент сбережений = 0,977 × 0,069 = 0,067 млрд. руб.

ЧД = Дт – Н – Сб = 0,977 – 0,234 – 0,067 = 0,676 млрд. руб. ЗИ = ДИ × ЧД = (0,977 – 0,234 – 0,067) × 0,182 = 0,123 млрд. руб.

l = Н + Сб + ЗИ = 0,234 +0,067 + 0,123 = 0,424 млрд. руб.

Местные доходы = Дт – l = 0,977 – 0,424 = 0,553 млрд. руб.

Таким образом, в экономику региона поступит 0,553 млрд. руб.

Доля изъятий из экономики региона составит 43,4 % (0,424/0,977=43,4 %).

Проведенные расчеты показывают, что около 56,6 % первоначальной суммы (т. е. суммы прямых доходов от туризма) поступают в оборот, а 43,4 % (1,328/3,055 – I оборот; 0,75/1,727 – II оборот; 0,424/0,977 – III оборот) – на каждом этапе рециркуляции (при каждом обороте) покидает экономику региона в форме «утечек».

1. Оценка влияния туристской сферы на экономику региона путем расчета «мгновенного мультипликатора».

Приведем формулу «мгновенного мультипликатора», обозначенную выше:

Для Вологодской области имеем:

• ti = 0, так как в настоящее время налог с продаж отменен (НК РФ).

• td = 0,13 (ставка налога на добавленную стоимость – НДФЛ, в РФ составляет 13 %).

• m – доля импортных товаров на региональном рынке рассчитывается как отношение ввезенных потребительских товаров, крупных и средних предприятий других регионов (импорт) к сумме импорта и розничного товарооборота:

где импорт – ввоз на территорию области потребительских товаров крупных и средних предприятий из других регионов России, млн. руб. (в 2006 г. составил 9 965,1 млн. руб.)[6];

розничный товарооборот – 44 860 млн. руб., или 18,2 % потребительского рынка региона (2006 г.)[7].

• Показатель L равен разности между долей импортных товаров на региональном рынке и долей посредников, остающейся в Вологодской области:

L= m – p,

где p – доля посредников в региональном импорте, остающаяся в регионе, рассчитываемая экспертным путем.

Для Вологодской области данный показатель составляет 5 %, т. к. на ее потребительском рынке широко представлены компании из других субъектов РФ, например федеральные и региональные торговые сети «Пятерочка», «Магнит», зарегистрированные в других регионах, куда и уходит основной объем получаемой прибыли. В то же время, по мнению автора методики, для Москвы, Санкт-Петербурга и ряда других субъектов Федерации данный показатель будет составлять приблизительно 0,1. Это объясняется тем, что многие федеральные розничные сети состоят там на налоговом учете.

L= 0,182 – 0,05 = 0,132 (2006 г.).

• Показатель с рассчитывается как отношение расходов населения к его доходам:

где расходы населения за 2006 г. равны 104 076 млн. руб.[8]; доходы – 125 577 млн. руб.[9]

Таким образом:

• Доля покупок населения региона рассчитывается по формуле:

где ПН – потребление населения:

где Т – товарооборот на душу населения – 36 424 руб./чел. в 2006 г.[10];

ОП – оборот общественного питания на душу населения – 1 716 руб./чел.[11];

БПУ – оборот бытовых и платных услуг на душу населения – 16 681,6 руб./чел.[12];

Сб – объем сбережений населения.

Необходимо учитывать, что объем сбережений населения включает в себя не только сбережения во вкладах и ценных бумагах, но и средства, хранящиеся дома. В 2006 г. объем сбережений населения помимо вкладов и ценных бумаг составил 12,9 % от общего объема доходов[13]:

Сб = Сб1 + Сб2,

где Сб1 – объем сбережений населения в 2006 г. по данным статистики составил 8 694 руб.;

Сб2 – объем сбережений на душу населения (по данным опроса).

Таким образом:

Сб2 =102 511,8 руб. × 12,9 % руб.=13 224 руб.;

Сб = 8 694 руб. + 13 224 руб. = 21 918 руб.;

ДН – доходы на душу населения:

Численность населения в 2006 г. (на 1 января 2007 г.) составила 1,228 млн. чел.[14]

Таким образом:

• Показатель b рассчитывается как отношение социальных выплат к доходам населения:

Социальные расходы в 2006 г. составили 19 604 руб.[15]:

В результате получим мультипликатор дохода от туризма Вологодской области в 2006 г.:

Таким образом, каждые 1000 рублей, потраченные туристом в Вологодской области, приносят ее экономике 1130 рублей дохода (2006 год), а каждый рубль – 1,13 руб.

Исходя из того, что прямые затраты туристов составляют 3,055 млрд. руб., туристская сфера приносит региону доход в размере 3,45 млрд. руб. (3,055 × 1,13 = 3,45). Валовой региональный продукт в 2006 г. равен 207,9 млрд. руб. Следовательно, доля туризма в ВРП составила 1,65 % ВРП (3,45/207,9 × 100 = 1,65).

Динамика показателей и данные для расчета мультипликатора дохода в период с 2000 по 2006 г. представлена в таблицах 2.2.1 и 2.2.2.

2. Расчет мультипликатора дохода на основе туристских расходов[16].

Мультипликатор на основе туристских расходов рассчитывается по формуле:

Таблица 2.2.1. Данные для расчета мультипликатора

Таблица 2.2.2. Показатели для расчета мультипликатора

Для расчета мультипликатора необходимы следующие показатели:

• прямые затраты туристов (Дт ) – в 2006 году составляли 3,055 млрд. руб.[17];

• ставка налога на прибыль для организаций – 24 % (НК РФ);

• сбережения населения за 2006 год – 6,9 %[18];

• доля импорта – 0,182 или 18,2 % чистого дохода.

Далее требуется рассмотреть, как происходит рециркуляция финансовых потоков, то есть проанализировать каждый оборот денежных средств.

1 ОБОРОТ

Для расчета денежных потоков, покидающих регион, необходимы следующие показатели: НАЛОГИ, СБЕРЕЖЕНИЯ И ЗАТРАТЫ НА ИМПОРТ.

Налоги составляют:

Н = Дт × Ставка налога = 3,055 × 0,24 = 0,733 млрд. руб.

Величина сбережений рассчитывается следующим образом:

Сб = Дт × Процент сбережений =3,055 × 0,069 = 0,211 млрд. руб.

Чистый доход равен доходу от туризма за вычетом налогов и величины сбережений:

ЧД= Дт – Н – Сб =3,055 – 0,733 – 0,211 = 2,111 млрд. руб.

Затраты на импорт определяются как произведение чистого дохода на долю импорта в регион:

ЗИ= ЧД × ДИ = 2,111 × 0,182 = 0,384 млрд. руб.

Величина денежных потоков, изъятых из экономики региона, представляет собой сумму налогов, сбережений и затрат на импорт:

I = Н + Сб + ЗИ = 0,384 + 0,733 + 0,211 = 1,328 млрд. руб.

Величина средств, остающихся в экономике региона (местные доходы), составила:

Местные доходы = Дт – l=3,055 – 1,328 = 1,727 млрд. руб.

То есть сумма l, равная 1,328 млрд. руб., будет изъята из экономики региона, а сумма 1,727 млрд. руб. останется в регионе и составит местные доходы. Таким образом, доля изъятий из экономики региона равна 43,4 % (1,328/3,055 = 43,4 %).

Процент утечек одинаков для всех последующих оборотов, что подтверждается, если провести расчет еще нескольких оборотов.

2 ОБОРОТ

Сумма 1,727 млрд. руб. вновь вступает в оборот «расходы-доходы-расходы», т. е. происходит удержание налогов и сбережений:

Н = Дт × Ставка налога = 1,727 × 0,24 = 0,414 млрд. руб.

Величина сбережений при следующем обороте будет равна:

Сб = Дт × Процент сбережений = 1,727 × 0,069 = 0,119 млрд. руб.

Чистый доход при втором обороте будет равен:

ЧД = Дт – Н – Сб = 1,727 – 0,414 – 0,119 = 1,194 млрд. руб.

Затраты на импорт составят:

ЗИ = 1,194 × 0,182 = 0,217 млрд. руб.

Средства, изъятые из экономики региона, будут равны:

l = Н + Сб + ЗИ = 0,414 + 0,119 + 0,217 = 0,75 млрд. руб.

Величина средств, остающихся в экономике региона при втором обороте:

Местные доходы = Дт – l = 1,727 – 0,75 = 0,977 млрд. руб.

Таким образом, l = 0,75 млрд. руб., а 0,977 млрд. руб. поступит в экономику региона.

Доля изъятий из экономики региона составит 43,4 % (0,75/1,727 = 43,4 %).

3 ОБОРОТ

Затем остающиеся в регионе средства вступают в следующий оборот, где вновь происходят изъятия в виде налогов и сбережений:

Н = Дт × Ставка налога = 0,977 × 0,24 = 0,234 млрд. руб. Сб = Дт × Процент сбережений = 0,977 × 0,069 = 0,067 млрд. руб.

ЧД = Дт – Н – Сб = 0,977 – 0,234 – 0,067 = 0,676 млрд. руб. ЗИ = ДИ × ЧД = (0,977 – 0,234 – 0,067) × 0,182 = 0,123 млрд. руб.

l = Н + Сб + ЗИ = 0,234 +0,067 + 0,123 = 0,424 млрд. руб.

Местные доходы = Дт – l = 0,977 – 0,424 = 0,553 млрд. руб.

Таким образом, в экономику региона поступит 0,553 млрд. руб.

Доля изъятий из экономики региона составит 43,4 % (0,424/0,977=43,4 %).

Проведенные расчеты показывают, что около 56,6 % первоначальной суммы (т. е. суммы прямых доходов от туризма) поступают в оборот, а 43,4 % (1,328/3,055 – I оборот; 0,75/1,727 – II оборот; 0,424/0,977 – III оборот) – на каждом этапе рециркуляции (при каждом обороте) покидает экономику региона в форме «утечек».

Конец бесплатного ознакомительного фрагмента