Страница:

Существует довольно распространенное мнение, что «все документы должны оформлять бухгалтеры». Если бы это было так, то фирма на 90 % должна была бы состоять из бухгалтеров.

Это заблуждение происходит из тех времен, когда не было автоматизации и правильно оформлять счета на оплату или отгрузочные документы действительно умели и могли только сотрудники бухгалтерии.

Пример 2. Технологическая цепочка продаж в ООО «Петрол»

Продажи с АЗС (безналичные расчеты, топливные карты)

На практике приходится сталкиваться с сотрудниками коммерческих служб, не желающих, например, оформлять счета на оплату и требующих «освободить их от несвойственных обязанностей». Им, видите ли, «некогда продавать», пока они «бумаги оформляют».

Продажа товара есть бизнес-процесс. Любой бизнес-процесс в идеале должен быть оптимальным: без лишних операций и с минимальным количеством участников.

Взаимодействие с покупателем осуществляют менеджеры, они доводят информацию о свойствах, количестве и стоимости товара до покупателя, заключают с ним договор, оформляют счет на оплату, контролируют поступление денег и отгрузку товара. Такой подход логичен и правильно закрепляет область ответственности.

Таким образом, оформление счета на оплату есть составляющая понятия «продажа».

У бухгалтерии же совершенно другая область ответственности – на основании первичных документов осуществлять бухгалтерский и налоговый учет.

Чем более четко будут обозначены границы ответственности подразделений и сотрудников, тем лучше будут функционировать бизнес-процессы и сама фирма.

Какой бизнес-процесс считается оптимальным?

Состоящий из одной операции и выполняемый одним человеком. Конечно, это почти утопия. Но стремиться нужно именно в эту сторону – сокращать количество участников и операций.

Для наглядности рассмотрим две оперограммы одного бизнес-процесса:

Вариант 1

Вариант 2 (после оптимизации):

Результат бизнес-процесса одинаков, но эффективность разная. Очевидно, что во втором случае времени затрачивается в разы меньше, чем в первом, не отвлекаются от основной работы сотрудники бухгалтерии и директор.

Что необходимо сделать, чтобы первый бизнес-процесс трансформировать во второй?

1. Оформить приказ на право менеджера выставлять счета на оплату от имени фирмы.

2. Изготовить печать «Для финансовых документов» или «Для счетов на оплату» и передать менеджеру.

3. Зафиксировать факт передачи печати под ответственность менеджера актом передачи печати с образцом оттиска.

Рассмотрим доводы в пользу такой оптимизации процесса.

В счете на оплату имеются два важных блока – реквизиты фирмы и информация о товаре. Реквизиты фирмы (номер расчетного счета и др.) внесены в программу однократно ответственным лицом и не могут быть изменены менеджером. Таким образом, участие бухгалтерии не требуется – деньги от покупателя поступят на расчетный счет, указанный в счете на оплату.

Информацию о товаре лучше всего знает менеджер – наименование, количество и сроки поставки, поэтому логично, что он вправе под этим поставить свою подпись.

Для обеспечения юридических условий необходимо оформить приказ на право подписи менеджером счетов на оплату. Некоторые покупатели требуют предоставлять копию такого приказа вместе со счетом на оплату.

Холдинговые структуры

Не кладите все яйца в одну корзину.

Народная мудрость

В наше время редко встретишь фирму, состоящую из одного юридического лица. Как правило, юр. лиц от трех до десяти в зависимости от масштаба и количества видов деятельности.

Тенденция дробить бизнес сложилась в конце go-х годов, в том числе и для оптимизации существовавшего тогда 5 %-ного налога с продаж. Чтобы его не платить, продажи осуществляли по договору комиссии от другого юридического лица с упрощенной системой налогообложения.

Для снижения рисков имущество и недвижимость держали в отдельном юр. лице, которое не осуществляло никакой деятельности, кроме как сдавало в аренду своим же фирмам оборудование и площади.

Другая причина образования холдингов – следствие бурного роста бизнеса, когда юридические лица создаются не системно, а под конкретную сиюминутную задачу. При этом довольно часто теряется общая эффективность конструкции холдинга.

Классическая схема современного производственного холдинга:

В такой ситуации есть и плюсы, и минусы.

Минусы – каждое юр. лицо требует отдельного ведения бухгалтерского и налогового учета, а перемещение ТМЦ и активов внутри холдинга еще и высокой квалификации экономистов и бухгалтеров для построения грамотной конструкции холдинга, чтобы не увеличивать искусственно налоговую нагрузку. Следовательно, затраты на управление холдингом выше.

Плюсы – бизнес становится более устойчивым за счет снижения рисков: не секрет, что достаточно одной налоговой проверки для прекращения работы фирмы.

Самый типичный случай – проверка НДС. Специфика администрирования этого налога такова, что невозможно не попасть под значительные штрафы.

У торговой фирмы на обычной системе налогообложения и с большим количеством приходных и отгрузочных документов всегда будут проблемы после проверки НДС. В таком случае, если бизнес сосредоточен в одном юр. лице, то он просто остановится, а в холдинговой структуре отгрузки будут продолжаться от других юр. лиц. Кроме того, возможные взыскания не затронут сырье, материалы, а также оборудование и недвижимость, что позволит сохранить бизнес.

Наличие недвижимости в обособленной фирме, не ведущей активной и разнообразной хозяйственной деятельности, позволяет, в какой-то мере, обезопасить главные активы.

Если в компании несколько юридических лиц, то понятие организационной структуры разделяется: появляются юридические структуры и одна общая функциональная.

Юридическая соответствует штатному расписанию каждой фирмы, поэтому количество схем (органограмм) будет равно количеству юридических лиц. Для целей управления они практически не используются.

Функциональная оргструктура проектируется как общая организационная структура холдинга, в которой сотрудники де-юре являются работниками разных юридических лиц, а де-факто выполняют работу для всего холдинга: бухгалтеры ведут учет во всех юридических лицах, АХО, юристы, служба персонала работают на все юридические лица и т. д.

Такая ситуация вынуждает руководителей и специалистов холдинга всегда держать в поле зрения три плана:

• «юридические лица холдинга – внешняя среда»;

• «взаимодействие юридических лиц между собой внутри холдинга»;

• собственно бизнес: внутренняя модель фирмы, ее бизнес-процессы.

При взаимодействии каждого юридического лица с субъектами внешней среды (контрагентами, органами государственной власти, контролирующими организациями и т. п.), а также с юридическими лицами своего холдинга необходимо строго соблюдать все требования законодательства.

Функциональная модель холдинга является его внутренней средой и пока законодательно не регулируется, что позволяет выстраивать бизнес-процессы, учитывая при этом различные аспекты взаимодействия юр. лиц внутри холдинга.

Бывают компании, в которых у руководителей нет четкого понимания, что такое их компания как группа юридических лиц. Поэтому материалы и товары с легкостью и без особой необходимости перемещают между юридическими лицами холдинга как между складами одного юридического лица.

При этом не учитывают множества факторов, в том числе, например, величину лимита доходов при упрощенной системе налогообложения.

В итоге без нужды преждевременно выбирают установленный лимит, платят больше налогов и получают проблему перехода на обычную систему налогообложения.

Есть еще интересное явление – во всем мире бизнес стремится к узкой специализации, тесной работе с подрядчиками и смежниками.

В России же наоборот – создаются холдинги, в которых «все свое»: собственный банк, кадровое агентство, логистическая компания и т. п.

Недавно появилась информация, что один из крупных российских ритейлеров зарегистрировал свою собственную энергосбытовую компанию для обеспечения электрической энергией своих подразделений.

Матричная структура

Для эффективной работы фирмы рекомендуется применять элементы матричной структуры – создавать рабочие группы для решения отдельных задач или выполнения проектов.

В состав рабочей группы входят сотрудники разных подразделений, один из них назначается руководителем и отвечает за работу группы и получение результата.

Создание рабочей группы оформляется приказом, в котором обозначается цель создания и сроки выполнения проекта, утверждается состав рабочей группы.

Рабочая группа с определенной периодичностью проводит совещания, на которых контролируется ход выполнения проекта.

По окончании работы или после выполнения проекта рабочая группа расформировывается.

Такой способ работы удачно компенсирует недостатки жесткой функциональной модели, скованной иерархией и разделяющей сотрудников по отдельным подразделениям, позволяет более эффективно решать комплексные задачи.

В состав рабочей группы входят сотрудники разных подразделений, один из них назначается руководителем и отвечает за работу группы и получение результата.

Создание рабочей группы оформляется приказом, в котором обозначается цель создания и сроки выполнения проекта, утверждается состав рабочей группы.

Рабочая группа с определенной периодичностью проводит совещания, на которых контролируется ход выполнения проекта.

По окончании работы или после выполнения проекта рабочая группа расформировывается.

Такой способ работы удачно компенсирует недостатки жесткой функциональной модели, скованной иерархией и разделяющей сотрудников по отдельным подразделениям, позволяет более эффективно решать комплексные задачи.

Регламент работы сотрудника (РРС)

После того как появился первый проект организационной структуры, следует приступить к разработке регламентов на каждое рабочее место.

Регламент работы сотрудника (РРС) – это документ, в котором собраны следующие данные:

1. Название подразделения.

2. Название должности.

3. Фамилия сотрудника или сотрудников.

4. Перечень операций, которые выполняет сотрудник.

5. Факторы начала и окончания операций.

6. Средства осуществления.

7. Периодичность операций.

8. Среднее время на операцию.

9. Действия, выполняемые сотрудником при осуществлении конкретной операции.

10. Наличие контроля над операцией.

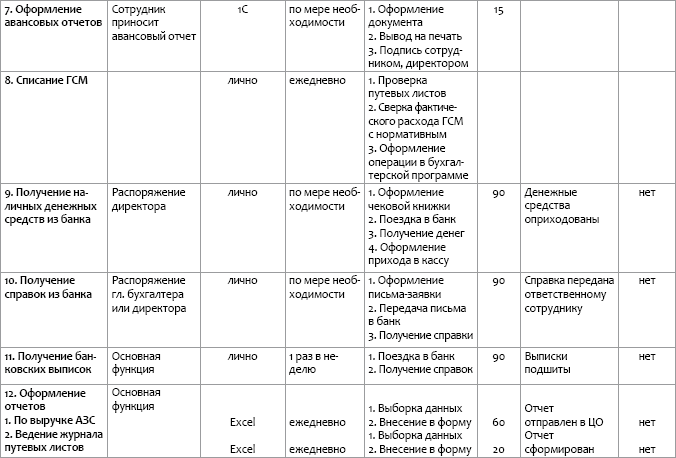

РРС позволяет детально понимать, в чем конкретно заключается работа сотрудника. Образец РРС (табл. 4).

Если добавить столбец «Количество операций», то получим плановую загруженность сотрудника в часах.

Регламенты работы сотрудников должны быть адекватны разработанным моделям бизнес-процессов.

По такому же принципу можно делать Регламенты работы подразделений. Это позволит понимать все операции, которые осуществляются в каждом подразделении.

Наличие РРС облегчает проведение бизнес-аудита (контроля бизнес-процессов), позволяет проверять загруженность сотрудников, ускоряет адаптацию новых сотрудников.

Альбом РРС фактически является Регламентом работы всей фирмы и позволяет руководителям в короткие сроки знакомиться с работой подразделений и отдельных сотрудников.

Таблица 4

Регламент работы сотрудника (РРС)

Регламент работы сотрудника (РРС) – это документ, в котором собраны следующие данные:

1. Название подразделения.

2. Название должности.

3. Фамилия сотрудника или сотрудников.

4. Перечень операций, которые выполняет сотрудник.

5. Факторы начала и окончания операций.

6. Средства осуществления.

7. Периодичность операций.

8. Среднее время на операцию.

9. Действия, выполняемые сотрудником при осуществлении конкретной операции.

10. Наличие контроля над операцией.

РРС позволяет детально понимать, в чем конкретно заключается работа сотрудника. Образец РРС (табл. 4).

Если добавить столбец «Количество операций», то получим плановую загруженность сотрудника в часах.

Регламенты работы сотрудников должны быть адекватны разработанным моделям бизнес-процессов.

По такому же принципу можно делать Регламенты работы подразделений. Это позволит понимать все операции, которые осуществляются в каждом подразделении.

Наличие РРС облегчает проведение бизнес-аудита (контроля бизнес-процессов), позволяет проверять загруженность сотрудников, ускоряет адаптацию новых сотрудников.

Альбом РРС фактически является Регламентом работы всей фирмы и позволяет руководителям в короткие сроки знакомиться с работой подразделений и отдельных сотрудников.

Таблица 4

Регламент работы сотрудника (РРС)

Описание рабочего места (ОРМ)

После разработки РРС приступают к разработке описаний рабочего места (ОРМ) по такому примеру:

Задачей отдела является обеспечение продаж товаров покупателям. Технологическая цепочка: поиск покупателя – заключение договора – получение заявки на поставку – оформление заявки на отгрузку – контроль отгрузки – контроль оплаты сделки.

Описание рабочего места (ОРМ)

Наименование должности: Менеджер отдела региональных продажОбщие положения

Менеджер отдела региональных продаж (далее – менеджер) является сотрудником отдела, осуществляющего продажи в регионах РФ, и подчиняется начальнику отдела региональных продаж коммерческой службы ООО «Красочный мир».Задачей отдела является обеспечение продаж товаров покупателям. Технологическая цепочка: поиск покупателя – заключение договора – получение заявки на поставку – оформление заявки на отгрузку – контроль отгрузки – контроль оплаты сделки.

Конец бесплатного ознакомительного фрагмента