Страница:

Владислав Гагарский

Хватит платить за все! Снижение издержек в компании

1. Издержки, затраты, выплаты…

Директор: Где деньги?

Главбух: Господин директор, позвольте, я объясню…

Директор: Объяснить я и сам могу! Где деньги?!

Как известно, цель деятельности любой коммерческой организации – извлечение прибыли. Звучит банально, но эта фраза ничуть не потеряла своей актуальности. Причем с точки зрения собственников не столь принципиально, получают они прибыль в результате операционной деятельности компании либо в результате повышения капитализации компании и ее последующей продажи. В любом случае, будет получен экономический эффект как разница между тем, что потратили, и тем, что получили.

«То, что потратили» – это и есть, грубо говоря, издержки. Но при разговоре об издержках, часто возникает путаница в терминологии: издержки, затраты, расходы, выплаты… Хорошо бы просто разобраться в терминологии. Для начала необходимо определиться, в чем различие затрат (издержек), расходов, выплат?

Затраты и издержки – это синонимы. По нашему мнению, затраты (или издержки) – это стоимость всех ресурсов, использованных в процессе производственно-хозяйственной деятельности организации. Однако не все затраты отражаются по итогам периода в управленческом отчете о прибылях и убытках.

Расходами мы считаем только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах компании в виде готовой продукции, незавершенного производства, остатков полуфабрикатов для собственного потребления, незавершенных объектов капитального строительства, нематериальных активов и т. п. Другими словами, расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению капитала, не связанного с распределением прибыли между акционерами. Можно сказать проще: расходы – это часть издержек, которая напрямую относится на реализованную продукцию (работы, услуги). Например, если мы купили 10 штабелей кирпичей, построили из 7 штабелей кирпичей гараж и продали его покупателю, то к расходам относится стоимость только 7, а не 10 штабелей кирпичей.

Выплаты – это движение денежных средств, уплаченных за поставляемые ресурсы. Затраты и выплаты различаются на величину изменения запасов и кредиторской задолженности за рассматриваемый период.

Отметим, что все названные понятия следует разграничивать во избежание ряда широко распространенных ошибок в подходе к управлению затратами. К примеру, контроль расходов на основании информации из отчета о прибылях и убытках не является управлением затратами. При росте запасов готовой продукции и одновременном снижении продаж расходы по данным отчета о прибылях и убытках компании снижаются, а затраты увеличиваются. Однако менеджеры могут несвоевременно отреагировать на эту неблагоприятную ситуацию.

Смешение же терминов «затраты» и «выплаты» приводит к тому, что руководство предприятия пытается управлять затратами путем ограничения выплат кредиторам. Как правило, это влечет за собой увеличение стоимости ресурсов, используемых в производстве (объем затрат), при сохранении их объема, поскольку придется оплатить не только сами ресурсы, но и коммерческий кредит.

Управление издержками – это:

• знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

• прогноз того, где, для чего и в каких объемах будут необходимы дополнительные финансовые ресурсы;

• умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Иначе говоря, управление издержками – это умение экономить ресурсы и максимизировать отдачу от них.

Значительное количество классификаций издержек обусловлено большим количеством управленческих задач, эффективность решения которых связана с пониманием поведения затрат.

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, рационально обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации издержек – выделение той части затрат, на которые может повлиять руководитель.

Практика организации управленческого учета издержек предусматривает разные варианты их классификации в зависимости от целевой установки, направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный, целенаправленный учет издержек на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

Затраты необходимо рассматривать в нескольких аспектах:

• по стадиям технологического процесса;

• по статьям затрат;

• по видам продукции;

• по центрам ответственности;

• по динамике затрат по отношению к объему выпуска;

• по степени регулируемости.

Производственные затраты – затраты, возникающие при производстве продукции (стоимость сырья, прямые затраты на оплату труда и накладные производственные затраты).

Эти затраты относятся к законченной за период и переданной на склад готовой продукции, формируя ее производственную себестоимость, а также к незавершенному производству.

Производственные затраты включаются в стоимость производственных запасов и признаются расходами в момент продажи продукции.

Непроизводственные затраты – затраты, относящиеся к периоду, а не к определенному объему производства и связанные не с производственным процессом, а с получением в течение периода услуг.

Данные затраты сразу признаются текущими расходами периода (коммерческие расходы, административно-управленческие) и не включаются в стоимость производственных запасов.

Косвенными затратами являются такие затраты, которые не могут быть начислены непосредственно на единицу затрат, и, таким образом, нам необходимо найти какой-нибудь другой метод отнесения этих расходов на отдельные единицы затрат (с использованием оценок и допущений). Примером косвенных затрат могут быть полные затраты бухгалтерии предприятия. Эти расходы относятся ко всей произведенной в течение периода времени продукции, а не просто к одной единице затрат. Примером косвенных затрат является краска, используемая на автомобильном заводе, выпускающем несколько моделей. Краска относится к косвенным затратам на материалы, так как она не характерна для одной единицы затрат, а применяется для всех моделей, производимых на заводе.

Косвенными затратами являются такие затраты, которые не могут быть начислены непосредственно на единицу затрат, и, таким образом, нам необходимо найти какой-нибудь другой метод отнесения этих расходов на отдельные единицы затрат (с использованием оценок и допущений). Примером косвенных затрат могут быть полные затраты бухгалтерии предприятия. Эти расходы относятся ко всей произведенной в течение периода времени продукции, а не просто к одной единице затрат. Примером косвенных затрат является краска, используемая на автомобильном заводе, выпускающем несколько моделей. Краска относится к косвенным затратам на материалы, так как она не характерна для одной единицы затрат, а применяется для всех моделей, производимых на заводе.

Косвенные расходы часто рассматриваются как накладные расходы, и поэтому общую сумму всех накладных расходов, понесенных в процессе производства, называют производственными накладными расходами. Оставшаяся часть накладных расходов по ее назначению называется непроизводственными накладными расходами. Косвенные расходы дают возможность изготовлять несколько видов товаров и поэтому не могут быть отнесены напрямую на себестоимость изделия. Например, затраты по эксплуатации и обслуживанию оборудования, зарплата складских рабочих.

Прямые затраты. В противоположность косвенным затратам прямые затраты могут быть начислены непосредственно на единицу затрат. Для определения прямых затрат между расходами и единицей затрат должна существовать непосредственная связь (в нашем примере с автомобильным заводом – допустим, с лобовыми стеклами).

Так, основные материалы, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных производственных рабочих, как правило, могут быть напрямую отнесены к прямым затратам. В то же время вспомогательные материалы, используемые для ремонта станка, не могут быть отнесены прямо на себестоимость единицы продукции.

На практике понятия «постоянные затраты» и «косвенные затраты» зачастую используются равнозначно, так же как понятия «переменные затраты» и «прямые затраты».

Однако данный подход не является универсальным, так как существуют исключения из общего правила. Если на начальном этапе процесса калькуляции затрат расходы не будут правильно проанализированы, то принятые руководством решения, основанные на конечных данных о затратах, будут ошибочными и могут привести к финансовым потерям для предприятия.

Примером затрат, не поддающихся анализу при помощи практического метода, является арендная плата за склад, на котором хранится только один вид продукции. Выплачиваемая арендная плата должна быть постоянной, независимо от количества видов изделий, хранящихся на этом складе, но она, несомненно, начисляется непосредственно на один вид продукции, хранящейся на нем. Другим примером служат транспортные расходы владельцев грузовиков, которые обеспечивают доставку сырья для различных видов продукции на завод при помощи одного грузовика. Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

На практике наилучшим подходом к определению видов расходов и проведению различий между ними является обращение к основам. Не делайте никаких предположений о природе расходов до тех пор, пока вы не сопоставите определения видов расходов с описываемыми затратами. Тогда вы сможете установить и провести различие между несколькими видами затрат независимо от степени неопределенности предлагаемого описания. Некоторые расходы, однако, имеют элемент как постоянных, так и переменных затрат.

На практике сложно отнести определенный вид или статью затрат однозначно к прямым или косвенным. Например, амортизация оборудования – это прямой или косвенный вид затрат? При промышленном пошиве на одной и той же швейной машине различных видов одежды амортизация швейной машины представляет собой по отношению к видам одежды косвенный вид затрат, так как в момент ее начисления невозможно точно сказать, к какой одежде конкретно и в каком объеме она относится. С другой стороны, если организация осуществляет всего один вид деятельности, например предоставляет услуги сотовой связи, то амортизация базовой станции может быть в отдельных случаях отнесена к прямым видам затрат.

Отнесение затрат к прямым или косвенным обусловлено существующей на предприятии учетной системой.

Релевантные затраты – затраты, имеющие отношение к проблеме и различные для каждого альтернативного варианта при принятии решения.

Кроме того, необходимо учитывать, что затраты, релевантные к принятию решения в одной ситуации, не обязательно будут иметь отношение к другой ситуации. Для одной цели будет иметь значение одна группа издержек, для другой – совершенно другая.

К нерелевантным издержкам, в частности, относятся:

• истекшие издержки – исторические, уже понесенные издержки, не влияющие на принятие решения, которые невозможно изменить или избежать их решением менеджера;

• будущие издержки, которые не различаются в имеющихся альтернативах, т. е. эти затраты могут иметь место вне зависимости от принятого менеджером решения.

Вмененные (альтернативные) затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного курса действий требует отказа от другого. Чаще всего это понятие применимо в условиях ограниченности ресурсов.

Приростные (инкрементные, дифференциальные) затраты (доходы) являются дополнительными и появляются в результате изготовления или продажи какой-то группы дополнительных единиц продукции.

Маржинальные затраты (доходы) представляют собой дополнительные затраты (доходы) на единицу продукта.

Регулируемые и нерегулируемые затраты (доходы) – затраты (доходы), регистрируемые по центрам ответственности; регулируемые – предмет регулирования со стороны менеджера, сфера ответственности которого связана с этими затратами, в противном случае – нерегулируемые.

По степени регулируемости различают:

1) полностью регулируемые – затраты, отражающие четкую (функциональную) связь между «входом» и «выходом» процесса производства (основные материалы);

2) частично регулируемые (произвольные) – затраты, возникающие в результате решений, принимаемых руководителем периодически. Жесткая причинно-следственная связь между «входом» и «выходом» отсутствует, возможна корреляционная зависимость – затраты на рекламу, маркетинг;

3) слабо регулируемые (заданные) – затраты, на величину которых невозможно воздействовать в краткосрочном периоде (затраты на строительство производственного корпуса).

Пока что мы говорили об издержках лишь с точки зрения теории. Давайте перейдем к более практическим вопросам.

Для начала определимся, когда перед менеджментом компании встает задача сокращения издержек. В зависимости от этого и будем искать подходящую стратегию сокращения затрат. Как правило, наиболее вероятные причины, по которым начинается сокращение издержек, – это:

• кризисная ситуация с продажами, заказами, проектами. Нет продаж – нет выручки. Чтобы как-то продержаться на плаву, инициируется сокращение затрат везде, где это только возможно;

• конкурентная ценовая война. Чтобы выжить в такой войне и не проиграть, компания вынуждена снижать себестоимость продукции;

• требования собственников, которых не устраивает текущая прибыль компании;

• выход компании на IPO[1], привлечение стратегического инвестора. Чтобы повысить инвестиционную привлекательность компании, начинают понижать издержки.

В любом случае перед менеджментом компании ставится задача сократить издержки. Однако прежде, чем «брать под козырек» и идти, как выражаются менеджеры, «резать затраты», стоит задуматься – а действительно ли надо сокращать издержки? И чем именно вызвана необходимость их сокращать? Дело в том, что в зависимости от истинной причины сокращения может существенно меняться подход к управлению.

Как известно, одна из наиболее часто встречающихся причин семейных конфликтов – это ссоры из-за денег. Мужчины упрекают своих жен: «Ты слишком много тратишь», а женщины легко парируют: «Это не я много трачу, это ты слишком мало зарабатываешь!» Примерно такая же ситуация складывается и в различных компаниях, когда встает вопрос о сокращении издержек. Что выгоднее: сократить издержки, но при этом снизить и отдачу от них, либо, наоборот, увеличить издержки и добиться еще большей прибыли? Ведь в хозяйственной деятельности предприятия затраты не совершаются просто так – они совершаются для того, чтобы произвести больше продукции, продать ее и получить прибыль. Не исключено, что если мы потратим меньше – мы меньше и заработаем прибыли. Для решения этого вопроса и надо рассматривать издержки в рамках определенной классификации, чтобы понять, как изменится экономический результат от деятельности при сокращении издержек.

Проще всего это проиллюстрировать условным примером. Допустим, есть производство, постоянные издержки (т. е. не зависящие от объема выпуска продукции) на которое составляют 100 единиц. Есть также переменные издержки на производство, зависящие от объема выпуска, которые составляют 5 единиц на каждое изделие. Допустим также, что выручка с каждого изделия составляет 20 единиц. Эту модель можно представить в виде рисунка (рис. 1.1).

Рис. 1.1

Рис. 1.1

При выпуске продукции в 10 штук выручка составит 200 единиц, суммарные затраты – 150 единиц, прибыль – 50 единиц. А теперь мы увеличим затраты, вложив в производство еще 25 единиц. Причем эти затраты будут не постоянные, а переменные. То есть фактически теперь мы выпустили 15 изделий, продали их и получили выручку в 300 единиц, а прибыль составила 125 единиц. Мы не сократили, а увеличили затраты на 16,7 %, но при этом прибыль увеличилась в 2,5 раза!

Понятно, что пример условный, но тем не менее на растущем рынке, т. е. когда мы можем продать всю выпущенную нами продукцию, нет смысла особо заниматься сокращением затрат. Напротив, надо вкладывать деньги в производство, чтобы получить большую выручку. Однако выгоднее все же увеличивать переменные издержки, поскольку в том же самом примере при увеличении постоянных издержек на 25 единиц, при продаже 15 изделий мы получим прибыль в 100 единиц, а суммарные затраты возрастут до 200 единиц.

И тогда получается, что в общем случае говорить надо не о сокращении издержек как таковых, а об их оптимизации.

«То, что потратили» – это и есть, грубо говоря, издержки. Но при разговоре об издержках, часто возникает путаница в терминологии: издержки, затраты, расходы, выплаты… Хорошо бы просто разобраться в терминологии. Для начала необходимо определиться, в чем различие затрат (издержек), расходов, выплат?

Затраты и издержки – это синонимы. По нашему мнению, затраты (или издержки) – это стоимость всех ресурсов, использованных в процессе производственно-хозяйственной деятельности организации. Однако не все затраты отражаются по итогам периода в управленческом отчете о прибылях и убытках.

Расходами мы считаем только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах компании в виде готовой продукции, незавершенного производства, остатков полуфабрикатов для собственного потребления, незавершенных объектов капитального строительства, нематериальных активов и т. п. Другими словами, расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению капитала, не связанного с распределением прибыли между акционерами. Можно сказать проще: расходы – это часть издержек, которая напрямую относится на реализованную продукцию (работы, услуги). Например, если мы купили 10 штабелей кирпичей, построили из 7 штабелей кирпичей гараж и продали его покупателю, то к расходам относится стоимость только 7, а не 10 штабелей кирпичей.

Выплаты – это движение денежных средств, уплаченных за поставляемые ресурсы. Затраты и выплаты различаются на величину изменения запасов и кредиторской задолженности за рассматриваемый период.

Отметим, что все названные понятия следует разграничивать во избежание ряда широко распространенных ошибок в подходе к управлению затратами. К примеру, контроль расходов на основании информации из отчета о прибылях и убытках не является управлением затратами. При росте запасов готовой продукции и одновременном снижении продаж расходы по данным отчета о прибылях и убытках компании снижаются, а затраты увеличиваются. Однако менеджеры могут несвоевременно отреагировать на эту неблагоприятную ситуацию.

Смешение же терминов «затраты» и «выплаты» приводит к тому, что руководство предприятия пытается управлять затратами путем ограничения выплат кредиторам. Как правило, это влечет за собой увеличение стоимости ресурсов, используемых в производстве (объем затрат), при сохранении их объема, поскольку придется оплатить не только сами ресурсы, но и коммерческий кредит.

Управление издержками – это:

• знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

• прогноз того, где, для чего и в каких объемах будут необходимы дополнительные финансовые ресурсы;

• умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Иначе говоря, управление издержками – это умение экономить ресурсы и максимизировать отдачу от них.

Значительное количество классификаций издержек обусловлено большим количеством управленческих задач, эффективность решения которых связана с пониманием поведения затрат.

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, рационально обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации издержек – выделение той части затрат, на которые может повлиять руководитель.

Практика организации управленческого учета издержек предусматривает разные варианты их классификации в зависимости от целевой установки, направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный, целенаправленный учет издержек на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по исследуемой проблеме.

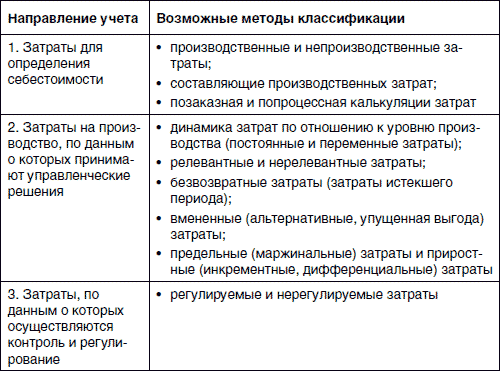

Затраты необходимо рассматривать в нескольких аспектах:

• по стадиям технологического процесса;

• по статьям затрат;

• по видам продукции;

• по центрам ответственности;

• по динамике затрат по отношению к объему выпуска;

• по степени регулируемости.

Производственные затраты – затраты, возникающие при производстве продукции (стоимость сырья, прямые затраты на оплату труда и накладные производственные затраты).

Эти затраты относятся к законченной за период и переданной на склад готовой продукции, формируя ее производственную себестоимость, а также к незавершенному производству.

Производственные затраты включаются в стоимость производственных запасов и признаются расходами в момент продажи продукции.

Непроизводственные затраты – затраты, относящиеся к периоду, а не к определенному объему производства и связанные не с производственным процессом, а с получением в течение периода услуг.

Данные затраты сразу признаются текущими расходами периода (коммерческие расходы, административно-управленческие) и не включаются в стоимость производственных запасов.

Таблица 1.1. Методы классификации затрат

Косвенные расходы часто рассматриваются как накладные расходы, и поэтому общую сумму всех накладных расходов, понесенных в процессе производства, называют производственными накладными расходами. Оставшаяся часть накладных расходов по ее назначению называется непроизводственными накладными расходами. Косвенные расходы дают возможность изготовлять несколько видов товаров и поэтому не могут быть отнесены напрямую на себестоимость изделия. Например, затраты по эксплуатации и обслуживанию оборудования, зарплата складских рабочих.

Прямые затраты. В противоположность косвенным затратам прямые затраты могут быть начислены непосредственно на единицу затрат. Для определения прямых затрат между расходами и единицей затрат должна существовать непосредственная связь (в нашем примере с автомобильным заводом – допустим, с лобовыми стеклами).

Так, основные материалы, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных производственных рабочих, как правило, могут быть напрямую отнесены к прямым затратам. В то же время вспомогательные материалы, используемые для ремонта станка, не могут быть отнесены прямо на себестоимость единицы продукции.

На практике понятия «постоянные затраты» и «косвенные затраты» зачастую используются равнозначно, так же как понятия «переменные затраты» и «прямые затраты».

Однако данный подход не является универсальным, так как существуют исключения из общего правила. Если на начальном этапе процесса калькуляции затрат расходы не будут правильно проанализированы, то принятые руководством решения, основанные на конечных данных о затратах, будут ошибочными и могут привести к финансовым потерям для предприятия.

Примером затрат, не поддающихся анализу при помощи практического метода, является арендная плата за склад, на котором хранится только один вид продукции. Выплачиваемая арендная плата должна быть постоянной, независимо от количества видов изделий, хранящихся на этом складе, но она, несомненно, начисляется непосредственно на один вид продукции, хранящейся на нем. Другим примером служат транспортные расходы владельцев грузовиков, которые обеспечивают доставку сырья для различных видов продукции на завод при помощи одного грузовика. Эти затраты являются переменными, так как они зависят от уровня активности данного завода, но они также относятся к косвенным расходам, поскольку не могут быть начислены непосредственно на одну единицу затрат.

На практике наилучшим подходом к определению видов расходов и проведению различий между ними является обращение к основам. Не делайте никаких предположений о природе расходов до тех пор, пока вы не сопоставите определения видов расходов с описываемыми затратами. Тогда вы сможете установить и провести различие между несколькими видами затрат независимо от степени неопределенности предлагаемого описания. Некоторые расходы, однако, имеют элемент как постоянных, так и переменных затрат.

На практике сложно отнести определенный вид или статью затрат однозначно к прямым или косвенным. Например, амортизация оборудования – это прямой или косвенный вид затрат? При промышленном пошиве на одной и той же швейной машине различных видов одежды амортизация швейной машины представляет собой по отношению к видам одежды косвенный вид затрат, так как в момент ее начисления невозможно точно сказать, к какой одежде конкретно и в каком объеме она относится. С другой стороны, если организация осуществляет всего один вид деятельности, например предоставляет услуги сотовой связи, то амортизация базовой станции может быть в отдельных случаях отнесена к прямым видам затрат.

Отнесение затрат к прямым или косвенным обусловлено существующей на предприятии учетной системой.

Релевантные затраты – затраты, имеющие отношение к проблеме и различные для каждого альтернативного варианта при принятии решения.

Кроме того, необходимо учитывать, что затраты, релевантные к принятию решения в одной ситуации, не обязательно будут иметь отношение к другой ситуации. Для одной цели будет иметь значение одна группа издержек, для другой – совершенно другая.

К нерелевантным издержкам, в частности, относятся:

• истекшие издержки – исторические, уже понесенные издержки, не влияющие на принятие решения, которые невозможно изменить или избежать их решением менеджера;

• будущие издержки, которые не различаются в имеющихся альтернативах, т. е. эти затраты могут иметь место вне зависимости от принятого менеджером решения.

Вмененные (альтернативные) затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного курса действий требует отказа от другого. Чаще всего это понятие применимо в условиях ограниченности ресурсов.

Приростные (инкрементные, дифференциальные) затраты (доходы) являются дополнительными и появляются в результате изготовления или продажи какой-то группы дополнительных единиц продукции.

Маржинальные затраты (доходы) представляют собой дополнительные затраты (доходы) на единицу продукта.

Регулируемые и нерегулируемые затраты (доходы) – затраты (доходы), регистрируемые по центрам ответственности; регулируемые – предмет регулирования со стороны менеджера, сфера ответственности которого связана с этими затратами, в противном случае – нерегулируемые.

По степени регулируемости различают:

1) полностью регулируемые – затраты, отражающие четкую (функциональную) связь между «входом» и «выходом» процесса производства (основные материалы);

2) частично регулируемые (произвольные) – затраты, возникающие в результате решений, принимаемых руководителем периодически. Жесткая причинно-следственная связь между «входом» и «выходом» отсутствует, возможна корреляционная зависимость – затраты на рекламу, маркетинг;

3) слабо регулируемые (заданные) – затраты, на величину которых невозможно воздействовать в краткосрочном периоде (затраты на строительство производственного корпуса).

Пока что мы говорили об издержках лишь с точки зрения теории. Давайте перейдем к более практическим вопросам.

Для начала определимся, когда перед менеджментом компании встает задача сокращения издержек. В зависимости от этого и будем искать подходящую стратегию сокращения затрат. Как правило, наиболее вероятные причины, по которым начинается сокращение издержек, – это:

• кризисная ситуация с продажами, заказами, проектами. Нет продаж – нет выручки. Чтобы как-то продержаться на плаву, инициируется сокращение затрат везде, где это только возможно;

• конкурентная ценовая война. Чтобы выжить в такой войне и не проиграть, компания вынуждена снижать себестоимость продукции;

• требования собственников, которых не устраивает текущая прибыль компании;

• выход компании на IPO[1], привлечение стратегического инвестора. Чтобы повысить инвестиционную привлекательность компании, начинают понижать издержки.

В любом случае перед менеджментом компании ставится задача сократить издержки. Однако прежде, чем «брать под козырек» и идти, как выражаются менеджеры, «резать затраты», стоит задуматься – а действительно ли надо сокращать издержки? И чем именно вызвана необходимость их сокращать? Дело в том, что в зависимости от истинной причины сокращения может существенно меняться подход к управлению.

Как известно, одна из наиболее часто встречающихся причин семейных конфликтов – это ссоры из-за денег. Мужчины упрекают своих жен: «Ты слишком много тратишь», а женщины легко парируют: «Это не я много трачу, это ты слишком мало зарабатываешь!» Примерно такая же ситуация складывается и в различных компаниях, когда встает вопрос о сокращении издержек. Что выгоднее: сократить издержки, но при этом снизить и отдачу от них, либо, наоборот, увеличить издержки и добиться еще большей прибыли? Ведь в хозяйственной деятельности предприятия затраты не совершаются просто так – они совершаются для того, чтобы произвести больше продукции, продать ее и получить прибыль. Не исключено, что если мы потратим меньше – мы меньше и заработаем прибыли. Для решения этого вопроса и надо рассматривать издержки в рамках определенной классификации, чтобы понять, как изменится экономический результат от деятельности при сокращении издержек.

Проще всего это проиллюстрировать условным примером. Допустим, есть производство, постоянные издержки (т. е. не зависящие от объема выпуска продукции) на которое составляют 100 единиц. Есть также переменные издержки на производство, зависящие от объема выпуска, которые составляют 5 единиц на каждое изделие. Допустим также, что выручка с каждого изделия составляет 20 единиц. Эту модель можно представить в виде рисунка (рис. 1.1).

При выпуске продукции в 10 штук выручка составит 200 единиц, суммарные затраты – 150 единиц, прибыль – 50 единиц. А теперь мы увеличим затраты, вложив в производство еще 25 единиц. Причем эти затраты будут не постоянные, а переменные. То есть фактически теперь мы выпустили 15 изделий, продали их и получили выручку в 300 единиц, а прибыль составила 125 единиц. Мы не сократили, а увеличили затраты на 16,7 %, но при этом прибыль увеличилась в 2,5 раза!

Понятно, что пример условный, но тем не менее на растущем рынке, т. е. когда мы можем продать всю выпущенную нами продукцию, нет смысла особо заниматься сокращением затрат. Напротив, надо вкладывать деньги в производство, чтобы получить большую выручку. Однако выгоднее все же увеличивать переменные издержки, поскольку в том же самом примере при увеличении постоянных издержек на 25 единиц, при продаже 15 изделий мы получим прибыль в 100 единиц, а суммарные затраты возрастут до 200 единиц.

И тогда получается, что в общем случае говорить надо не о сокращении издержек как таковых, а об их оптимизации.

Модели повышения эффективности деятельности

Сокращение затрат неотделимо от понятия «эффективность затрат», или, говоря языком экономики, рентабельности затрат. Если не вдаваться в нюансы, то рентабельность определяется как выручка, отнесенная к затратам. Тогда, если говорить об эффективности издержек, можно выделить три основные модели повышения эффективности издержек:

• чистое снижение издержек – когда происходит сокращение издержек, но это не снижает выручку (т. е. основная экономия идет за счет постоянных затрат);

• интенсификация затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологий, увеличивающих производительность оборудования, а следовательно, и выручку;

• фиксация затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Достоинства и недостатки каждой из этих моделей приводятся в табл. 1.2.

Разумеется, это всего лишь модели, на практике же всегда реализуется их сочетание. Мы говорим не о неком «сферическом коне в вакууме», а о реально функционирующей компании в определенных условиях внешней рыночной среды. В реальной обстановке у компании есть множество видов деятельности, множество видов издержек, компания взаимодействует со множеством поставщиков, партнеров, покупателей, в компании работает персонал с определенной квалификацией и т. д. и т. п. Поэтому лучше всего не следовать одной модели при сокращении затрат, а применять их дифференцированно, по ситуации.

Разумеется, это всего лишь модели, на практике же всегда реализуется их сочетание. Мы говорим не о неком «сферическом коне в вакууме», а о реально функционирующей компании в определенных условиях внешней рыночной среды. В реальной обстановке у компании есть множество видов деятельности, множество видов издержек, компания взаимодействует со множеством поставщиков, партнеров, покупателей, в компании работает персонал с определенной квалификацией и т. д. и т. п. Поэтому лучше всего не следовать одной модели при сокращении затрат, а применять их дифференцированно, по ситуации.

Строго говоря, затраты не обязательно нужно сокращать – затратами нужно управлять. А управление подразумевает классический цикл Деминга – PDCA (Plan-Do-Check-Act), или по-русски: планирование – выполнение – проверка – воздействие. Применительно к издержкам это означает:

• планирование: установление целей и процессов, необходимых для достижения целей, планирование работ по достижению целей процесса и удовлетворения потребителя, планирование выделения и распределения необходимых ресурсов (т. е. по сути, издержек);

• выполнение: выполнение запланированных работ, осуществление затрат;

• проверка: сбор информации и контроль результата на основе определенных показателей эффективности, значения которых сформировались в ходе выполнения процесса, выявление и анализ отклонений, установление причин отклонений;

• воздействие (корректировка): принятие мер по устранению причин отклонений от запланированного результата, изменения в планировании и распределении ресурсов.

Основа всего этого управленческого цикла – информация. Управлять тем, что мы не измеряем, – бесполезно. Следовательно, если мы хотим управлять затратами, нам следует сначала наладить их учет и получить полноценную информацию о них.

• чистое снижение издержек – когда происходит сокращение издержек, но это не снижает выручку (т. е. основная экономия идет за счет постоянных затрат);

• интенсификация затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологий, увеличивающих производительность оборудования, а следовательно, и выручку;

• фиксация затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Достоинства и недостатки каждой из этих моделей приводятся в табл. 1.2.

Таблица 1.2. Достоинства и недостатки моделей повышения эффективности издержек

Строго говоря, затраты не обязательно нужно сокращать – затратами нужно управлять. А управление подразумевает классический цикл Деминга – PDCA (Plan-Do-Check-Act), или по-русски: планирование – выполнение – проверка – воздействие. Применительно к издержкам это означает:

• планирование: установление целей и процессов, необходимых для достижения целей, планирование работ по достижению целей процесса и удовлетворения потребителя, планирование выделения и распределения необходимых ресурсов (т. е. по сути, издержек);

• выполнение: выполнение запланированных работ, осуществление затрат;

• проверка: сбор информации и контроль результата на основе определенных показателей эффективности, значения которых сформировались в ходе выполнения процесса, выявление и анализ отклонений, установление причин отклонений;

• воздействие (корректировка): принятие мер по устранению причин отклонений от запланированного результата, изменения в планировании и распределении ресурсов.

Основа всего этого управленческого цикла – информация. Управлять тем, что мы не измеряем, – бесполезно. Следовательно, если мы хотим управлять затратами, нам следует сначала наладить их учет и получить полноценную информацию о них.

Информация о затратах

Итак, мы выяснили, что, прежде чем заниматься оптимизацией издержек, надо собрать и проанализировать информацию об издержках: какова их структура, величина, от чего зависит их возникновение и на что они влияют в дальнейшем.

Следует сказать, что собрать полноценную картину относительно информации об издержках в реальной жизни может быть затруднительно по ряду причин.

1. Дефицит информации. В компании может существовать политика ограничения доступа к информации о затратах, основанная на соображениях соблюдения коммерческой тайны (а может быть, это просто проявление паранойи кое-кого из руководителей).

2. Отсутствие информации «здесь и сейчас». Факты хозяйственной деятельности произошли, но в учете они еще не отражены, поскольку в компании принято приурочивать учетные операции к отчетному периоду, а не отображать их в режиме реального времени.

3. Оказание намеренного влияния на информационные потоки о затратах. В компании может не вестись полноценный управленческий учет, а только бухгалтерский и налоговый, который «заточен» под сдачу «правильной» отчетности в налоговые органы. Объективно данные о затратах «в целях налогообложения» и реальные сведения могут расходиться в учете. Следует подчеркнуть, что речь идет не о сознательных искажениях отчетности, а именно о применении правил учета в целях формирования бухгалтерской отчетности.

4. Изменение обстоятельств. Происходят изменения во внешней или/и внутренней среде предприятия. В результате серьезных изменений сопоставление фактов хозяйственной деятельности будет некорректным.

5. Отсутствие информации о целях затрат. Сведения об управленческих решениях, в результате которых были совершены те или иные затраты, могут отсутствовать. Также могут быть неясны условия, по которым принималось то или иное решение о затратах. В результате адекватно проанализировать затраты также будет затруднительно.

Где вообще может содержаться информация о затратах? Очевидно, в учетной системе (системах), действующих в компании. Это может быть:

• система налогового учета, ориентированная на начисление и оптимизацию налогов;

• система внешнего финансового учета в определенных стандартах: Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО), Generally Accepted Accounting Principles (GAAP), иные национальные стандарты;

• внутренняя система финансового учета – принятые в конкретной компании правила учета фактов финансово-хозяйственной деятельности;

• система управленческого учета, которая может включать в себя учет и анализ затрат, моделирование затрат, бюджетирование, инвестиционный анализ, управление запасами и производством.

Очевидно, что из всего вышеперечисленного задачу управления издержками решает система управленческого учета, функционирующая в компании, так как она обладает наиболее пригодной для этого информацией. При условии, что она действительно является системой управленческого учета, а не элементарной «черной бухгалтерией», скрытой от налоговой инспекции. Конечно, если управленческий учет не ведется либо является откровенно слабым, придется получать информацию о затратах, откуда придется. Но если вы хотите действительно управлять издержками, то стоит озаботиться постановкой управленческого учета.

Управленческий учет имеет следующие особенности.

• Обязательность ведения учета. Обязательность ведения управленческого учета определяется не законодательно установленными регламентами и нормами, а зависит от воли менеджмента компании.

• Технологии и методы ведения учета. Для ведения управленческого учета используются методы и технологии бухгалтерского, статистического, оперативного и инвестиционного учета. Критерий – полезность для принятия обоснованных управленческих решений.

• Привязка во времени. Управленческий учет содержит как историческую информацию, так и оценки и планы на будущее. Один из основных вопросов управленческого учета: «Что будет, если…?».

• Частота составления отчетности. Периодичность предоставления отчетности устанавливается менеджментом компании, исходя из принципов целесообразности и экономичности. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

• Степень надежности информации. Управленческий учет в большей мере связан с операциями, относящимися к будущему, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

• Объекты учета. Управленческий учет обычно включает информацию о деятельности различных подразделений компании. Объектом учета может быть и отдельная управленческая задача, и определенная область деятельности.

• Единицы измерения. В управленческом учете используются как денежные, так и неденежные измерители. Для принятия решений применяется понятие «будущие деньги».

• Степень открытости информации. Информация управленческого учета обычно является коммерческой тайной компании, она не подлежит публикации и носит конфиденциальный характер.

Следует сказать, что собрать полноценную картину относительно информации об издержках в реальной жизни может быть затруднительно по ряду причин.

1. Дефицит информации. В компании может существовать политика ограничения доступа к информации о затратах, основанная на соображениях соблюдения коммерческой тайны (а может быть, это просто проявление паранойи кое-кого из руководителей).

2. Отсутствие информации «здесь и сейчас». Факты хозяйственной деятельности произошли, но в учете они еще не отражены, поскольку в компании принято приурочивать учетные операции к отчетному периоду, а не отображать их в режиме реального времени.

3. Оказание намеренного влияния на информационные потоки о затратах. В компании может не вестись полноценный управленческий учет, а только бухгалтерский и налоговый, который «заточен» под сдачу «правильной» отчетности в налоговые органы. Объективно данные о затратах «в целях налогообложения» и реальные сведения могут расходиться в учете. Следует подчеркнуть, что речь идет не о сознательных искажениях отчетности, а именно о применении правил учета в целях формирования бухгалтерской отчетности.

4. Изменение обстоятельств. Происходят изменения во внешней или/и внутренней среде предприятия. В результате серьезных изменений сопоставление фактов хозяйственной деятельности будет некорректным.

5. Отсутствие информации о целях затрат. Сведения об управленческих решениях, в результате которых были совершены те или иные затраты, могут отсутствовать. Также могут быть неясны условия, по которым принималось то или иное решение о затратах. В результате адекватно проанализировать затраты также будет затруднительно.

Где вообще может содержаться информация о затратах? Очевидно, в учетной системе (системах), действующих в компании. Это может быть:

• система налогового учета, ориентированная на начисление и оптимизацию налогов;

• система внешнего финансового учета в определенных стандартах: Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО), Generally Accepted Accounting Principles (GAAP), иные национальные стандарты;

• внутренняя система финансового учета – принятые в конкретной компании правила учета фактов финансово-хозяйственной деятельности;

• система управленческого учета, которая может включать в себя учет и анализ затрат, моделирование затрат, бюджетирование, инвестиционный анализ, управление запасами и производством.

Очевидно, что из всего вышеперечисленного задачу управления издержками решает система управленческого учета, функционирующая в компании, так как она обладает наиболее пригодной для этого информацией. При условии, что она действительно является системой управленческого учета, а не элементарной «черной бухгалтерией», скрытой от налоговой инспекции. Конечно, если управленческий учет не ведется либо является откровенно слабым, придется получать информацию о затратах, откуда придется. Но если вы хотите действительно управлять издержками, то стоит озаботиться постановкой управленческого учета.

Управленческий учет имеет следующие особенности.

• Обязательность ведения учета. Обязательность ведения управленческого учета определяется не законодательно установленными регламентами и нормами, а зависит от воли менеджмента компании.

• Технологии и методы ведения учета. Для ведения управленческого учета используются методы и технологии бухгалтерского, статистического, оперативного и инвестиционного учета. Критерий – полезность для принятия обоснованных управленческих решений.

• Привязка во времени. Управленческий учет содержит как историческую информацию, так и оценки и планы на будущее. Один из основных вопросов управленческого учета: «Что будет, если…?».

• Частота составления отчетности. Периодичность предоставления отчетности устанавливается менеджментом компании, исходя из принципов целесообразности и экономичности. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

• Степень надежности информации. Управленческий учет в большей мере связан с операциями, относящимися к будущему, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

• Объекты учета. Управленческий учет обычно включает информацию о деятельности различных подразделений компании. Объектом учета может быть и отдельная управленческая задача, и определенная область деятельности.

• Единицы измерения. В управленческом учете используются как денежные, так и неденежные измерители. Для принятия решений применяется понятие «будущие деньги».

• Степень открытости информации. Информация управленческого учета обычно является коммерческой тайной компании, она не подлежит публикации и носит конфиденциальный характер.