Во Франции дилеры демонстрируют самую высокую степень доверия оригинальным запасным частям от автокомпаний из-за концентрации французского рынка исторически вокруг национальных автобрендов. Французские автомобили составляют до двух третей французского автопарка. Для французского независимого ремонтника дилеры Renault, Peugeot и Citroen – их главные поставщики наряду с одним или двумя независимыми дистрибьюторами частей.

Независимые кузовные цеха всегда имеют более высокий процент закупок частей от автокомпаний. Это объясняется закупками главным образом деталей, обладающих патентной защитой – “связанных” компонентов. Франция наряду с Германией соблюдает консервативные правила патентной защиты. Поэтому кузовные запасные части доступны только в торговых сетях изготовителей автомобилей. В Великобритании независимые кузовные цеха закупают около 85 % частей у сетей автокомпаний, хотя Великобритания – одна из самых либеральных стран в применении патентной защиты. Объяснить это можно высоким уровнем обслуживания, полным ассортиментом, эффективной логистикой и короткими сроками поставок у авторизованных дилеров. Доля неоригинальных запасных частей, используемых в независимых кузовных мастерских в Великобритании, увеличилась за период с 2003 г. по 2005 г. с 10 % до 22 %. Этому способствуют страховые компании, которые оплачивают до 76 % всех ремонтов после аварий и стремятся сокращать свои затраты. Увеличение использования неоригинальных запчастей в кузовном ремонте – существенная угроза изготовителям автомобилей.

Тенденции рынка запасных частей

Вероятна дальнейшая консолидация среди независимых дистрибьюторов запасных частей. Этот процесс стимулируется потребностью обеспечить расширение номенклатуры, предоставить больше услуг и сократить сроки реакции на заказы клиентов. Сложность работы дистрибьюторов растет, поскольку они вкладывают капитал в передовые технологии во всей цепи поставок, которые позволяют с большей эффективностью и в короткие сроки осуществлять интегрированное обслуживание клиентов, обрабатывать заказы через Интернет и успешнее конкурировать с уполномоченными сетями автокомпаний. Поскольку дистрибьюторы становятся крупнее, их покупательная способность растет и увеличивает давление на цены и прибыли поставщиков, чтобы конкурировать с каналами распределения автокомпаний. Официальные дилеры все более реализуют запасные части соответствующих автокомпаний независимым ремонтникам и все более становятся конкурентами для независимых дистрибьюторов.

Отмечается тенденция реструктурирования рынка от множества розничных торговцев к крупным оптовикам с конкурентоспособными ценами. Эти оптовики ожидают от изготовителей запчастей не только качества, но и высокого уровня товарной компетентности, добавочной стоимости в виде маркетинговых и логистических концепций и технического сервиса. Независимые дистрибьюторы более привержены работе с основным сегментом их заказчиков; в то время как официальные дилеры показывают тенденцию диверсификации деятельности.

Сообщают, что четыре развивающихся оптовых торговца запасными частями во всех странах Европейского союза вместе управляют товарооборотом приблизительно 13,5 млрд евро[103], и что они особенно сильны в восточноевропейских странах-членах ЕС.

Автокомпании продолжают полагаться на усилия их уполномоченных сетей для распределения запчастей и логистики. Однако работа уполномоченных дилеров в смысле скорости поставок уступает в сравнении с независимыми поставщиками.

Среднее время, которое требуется официальным дилерам, чтобы поставить запчасти, – 15 часов, по сравнению с одним часом у независимых торговцев. Кроме того, 17 % официальных дилеров не предлагают доставку вообще. Это различие – свидетельство того, что типичный отдел запчастей уполномоченного дилера приспособлен к заказам для собственных нужд, для которых заказ с поставкой на следующий день – обычная практика.

Снижение прибыли от продаж новых автомобилей увеличило интерес автокомпаний к aftermarket. Автокомпании пытаются обойти их собственные уполномоченные сети, продавая запасные части независимому aftermarket непосредственно или через независимые каналы. В ответ на формирование сетей ремонта в независимом секторе рынка производители автомобилей задействовали концепцию soft franchising[104], для формирования сервисных сетей, таких, как основанная Renault сеть Motrio, Stop&Go у Volkswagen, Motorcraft у Ford, или Eurorepar у Citroen, OpePs Trade Club или Ford’s Parts Plus. Фирменные знаки Eurorepar, Ford, Motorcraft и Motrio были подняты по фасадам многочисленных мастерских за последние пять лет. Независимые ремонтники, которые подписывают такую франшизу, предоставляют меньший объем услуг, чем “полностью” авторизованные ремонтники, но могут использовать марку сети мягкой франшизы и получать запасные части, техническую информацию, инструментальные средства и обучение. Этот вид франчайзинга позволяет производителям автомобилей иметь большее присутствие на рынке для ремонта старых автомобилей, которые традиционно были клиентами независимых ремонтников. Однако при этом они отнимают важный источник прибыли у уполномоченной сети и таким образом подвергают опасности ее способности инвестировать в средства ремонта. Вероятно из-за сложности ремонтов грузовиков и большинства заказов на полнофункциональное обслуживание, мягкий франчайзинг для таких автомобилей является очень редким, хотя у Iveco есть менее жесткие стандарты для ремонтников, которые желают ремонтировать малые грузовики.

Хотя возможности независимых дистрибьюторов растут, диапазон запасных частей, которыми они снабжают, никогда не может быть столь же полон, как у авторизованных дилеров. Дистрибьюторы запчастей должны продавать все более и более широкий диапазон запасных частей, чтобы остаться жизнеспособными. Независимым дистрибьюторам трудно поднять цены, этому мешает “комплекс неполноценности” – они не могут предложить клиентам “связанные[105]” (captive) запчасти. Авторизованные дилеры – единственные фирмы на рынке, способные предложить независимым ремонтникам универсальный выбор.

Ассоциации дилеров предпринимают шаги, чтобы интегрировать логистику хранения запасных частей и снабжение, например, создают закупочные кооперативы запасных частей, или общие склады запасных частей. Группы дилеров могут играть ключевую роль в изменении цепи поставок запасных частей. Крупные дилеры и группы дилеров начали двигаться вверх по цепи поставки к распределению запасных частей и оптовой торговле. Например Lookers, большая дилерская группа в Великобритании, приобрела компанию FPS Distribution, тем самым войдя в сектор оптовой торговли запасными частями и расширяя поток дохода от афтермаркета. FPS Distribution – британский дистрибьютор запасных частей “бедствия[106]” – предлагает в национальном масштабе поставки just-in-time[107] независимым торговцам, которые затем продают запасные части их клиентам, автосервисам и кузовным мастерским. Другая большая группа дилеров в Великобритании, Reg Vardy, которая развивает концепцию обеспечения независимых ремонтников региональными центрами запасных частей для всех марок машин. Эти центры будут работать как круглосуточные магазины.

Количество автономных уполномоченных автокомпаниями дистрибьюторов запасных частей пока еще очень мало. Но некоторые автокомпании по стратегическим причинам выразили заинтересованность в назначении автономных уполномоченных дистрибьюторов запасных частей из числа независимых оптовиков и даже во входе в этот бизнес своими инвестициями. С другой стороны, независимые дистрибьюторы запчастей не показали острого интереса к превращению в уполномоченных дистрибьюторов автокомпаний. Такое соглашение почти наверняка подразумевало бы обязательство покупать минимум 30 % запасных частей у соответствующей автокомпании[109] в дополнение к установке отдельной электронной системы для заказов. Беспокойство независимых дистрибьюторов частей вызывают системы заказа запчастей, используемые автокомпаниями. Эти системы не годятся для заказов дилерами тех же самых запчастей у других поставщиков. Чтобы получить доступ к независимому каналу, официальные дилеры и ремонтники должны установить отдельные электронные системы, дорогостоящие и сложные в освоении.

– оперативного обеспечения получателей технической информацией, технологическими инструкциями, методиками и рекомендациями для автосервисов – главных потребителей запасных частей;

– повышения квалификации мастеров автосервиса – их мастерство, подкрепленное информационно-технической поддержкой, повышает качество ремонта, обеспечивая расширение клиентской базы и увеличение поставок запчастей;

– расширение инфраструктуры для проведения обучения и информационного обеспечения механиков, внедрение программы развития специального обслуживания автомобилей применительно к рынку России.

Автосервисы переходят к работе в условиях прямой связи с глобальными операторами – поставщиками широчайшей гаммы запасных частей, узлов, агрегатов к автомобилям ведущих мировых марок. Для такой работы созданы базовые элементы:

– интернет-страницы с регулярно обновляемой оперативной информацией на русском языке, доступной любому мастеру автосервиса круглосуточно;

– руководства и рекомендации по монтажу узлов и агрегатов: установочные параметры деталей, узлов и агрегатов, методы работы с ними, иллюстрации, рекомендуемые нормы времени для расчета стоимости работ;

– “горячая линия” для контактов с импортером, расширения знаний партнеров по запасным частям, по идентификации деталей, узлов и агрегатов;

– обучение механиков преподавателями, подготовленными поставщиками, обеспечивает компетентность персонала;

– рекламная поддержка партнеров: сервисы, мастера которых прошли обучение и способны решать любые задачи, обеспечиваются информационными щитами, стойками, световыми панно, привлекающими клиентов.

Для оптовых торговцев использование электронных систем заказов и диспетчеризации поставок запчастей принесло ряд выгод, таких как экономия времени на обработку заказов, поставок и платежей, уменьшение администрации, более низкий уровень ошибок и меньшее количество ошибочных поставок, так же как значительное сокращение затрат на обработку заказов и хранение товаров. Уполномоченные дилеры независимых операторов различных торговых марок создали общие интернет-порталы для продажи их запасных частей. Изготовители компонентов используют Интернет, чтобы обслуживать клиентов. В Германии, например, компания Hella 70 % заказов на компоненты и запчасти обрабатывает в режиме on-line[110]. Не может быть преувеличена важность быстрых коммуникаций между многими рыночными игроками в дистрибуции запасных частей. Четыре европейские маркетинговые группы (ADI, ATR, GAU, ТЕМОТ) и 32 поставщика решили в 2002 г. создать общий протокол aftermarket (Common Aftermarket Protokol – CAP) в целях выработки общих стандартов для электронной связи между aftermarket и поставщиками запчастей. Этот стандарт открыт для всех компаний, вовлеченных в независимый aftermarket, основан на интернет-технологиях и на языке XML.

Логистика представляет все более критический фактор для участников рынка запасных частей, деятельность которых усложняют четыре основные тенденции:

– увеличение номенклатуры запасных частей из-за увеличивающегося дифференцирования машин и сокращения циклов выпуска моделей;

– все большая интернационализация производства и поставок запасных частей;

– увеличение давления себестоимости;

– усиление экологического регулирования (для возвратной логистики)[111].

Кроме того, особенности, присущие рынку запасных частей, добавляют сложности соперничеству между операторами в цепях поставок. Одна из особенностей, которая играет основную роль в формировании логистики, определяется типами запчастей. Запасные части могут быть условно разделены на две категории, каждая из них требует разного логистического подхода.

Первые, так называемые “запчасти бедствия”[112]: все запасные части, которые заменяются в случае поломок или износа, а также выхлопные системы, батареи, шины.

Вторые – изделия, которые заменяются в ходе регламентного обслуживания: масляные фильтры, свечи зажигания, тормозные колодки и т. п.

С точки зрения логистики большим спросом пользуется первая группа запасных частей. Мало того, что “запчасти бедствия” являются часто более крупными и более тяжелыми и поэтому более дорогими для хранения, они, как правило, требуют замены именно тогда, когда это весьма некстати для клиента, значит должны быть всегда в автосервисе или ближайшем к нему магазине. В то время как императив снижения себестоимости диктует, что запасы должны быть минимальными, этому противостоят требования клиентов о быстром ремонте и сокращении времени ожидания. Вторая группа запасных частей доставляет меньше хлопот, поскольку их обычно поставляют через фиксированные интервалы времени, так как спрос на них более предсказуем. Эти различия отражены в структурах логистики, которые развились для различных видов запасных частей. В случае “запчастей бедствия”, где сроки поставок ремонтникам – основной аргумент конкурентоспособности, есть меньше посредников между производителями запчастей и конечными клиентами. Все чаще, особенно для сервисных сетей, устанавливаются отношения прямых поставок между центральными складами сетей и складами производителей компонентов. В случае авторизованных сетей автокомпаний практикуются прямые срочные поставки от центральных складов авторизованным дилерам и ремонтникам. Напротив, цепи поставок запасных частей, которые менее чувствительны к срокам поставок, имеют несколько звеньев распределения между производителями и ремонтниками.

Возвратная логистика – возвращение использованных деталей на рециклинговые фирмы, играет все более заметную роль независимо от группы запчастей и предъявляет растущие требования ко всем предприятиям в промышленности.

Отмечена тенденция сокращения запасов у дилеров благодаря сокращению сроков ожидания товаров от поставщиков. Попытки упрощать операции ввиду быстро развивающейся рыночной среды и противоречия между уменьшением затрат на хранение и обеспечением наличия необходимых частей в сроки и местах, где они требуются, привели к множеству событий в стратегиях участников aftermarket.

Самые важные из них:

– централизация складских мощностей в нескольких местоположениях в Европе;

– растущее использование специализированных логистических компаний.

Эти два события взаимосвязаны в том смысле, что меньшее количество дислокаций складов требует увеличения количества поставок, в которых специалисты по логистике имеют конкурентные преимущества. Обе стратегии приняты автокомпаниями и OES. Например, компания Hyundai в Великобритании передала на аутсорсинг ее логистическому оператору компании Lex выполнение следующих работ: управление запасами, прогноз спроса, возвратную логистику, обучение дилеров. Компания DaimlerChrysler в Великобритании поручила компании TNT всю логистику запчастей в Великобритании. BMW использует компанию Exel для управления глобальным распределением запчастей для марки Rolls Royce.

Соглашения с некоторыми автокомпаниями до настоящего времени:

– препятствуют выбору потребителей и конкуренции между поставщиками запчастей;

– ограничивают доступ к оригинальным и “связанным” запасным частям независимым участникам aftermarket;

– закрепляют концентрацию власти в руках изготовителей автомобилей и их дилеров, лишая прав доступа на рынок независимых изготовителей запасных частей.

В этих условиях авто дилеры ищут пути к независимости от жестких установок автокомпаний. Ассоциации дилеров в Европе предпринимают шаги, чтобы интегрировать логистику хранения запасных частей и снабжение. Группы дилеров могут играть ключевую роль в изменении цепи поставок запасных частей, хотя это может требовать подразумеваемого или явного согласия изготовителя автомобилей. Крупные дилеры и группы дилеров начали двигаться вверх по цепи поставки к распределению запасных частей и оптовой торговле.

Например Lookers, большая дилерская группа в Великобритании, приобрела компанию FPS Distribution, тем самым войдя в сектор оптовой торговли запасными частями и расширяя поток дохода от афтермаркета. FPS Distribution – британский дистрибьютор запасных частей “бедствия” – предлагает в национальном масштабе поставки just-in-time независимым торговцам, которые затем продают запасные части их клиентам, автосервисам и кузовным мастерским. Другая большая группа дилеров в Великобритании Reg Vardy, которая развивает концепцию обеспечения независимых ремонтников региональными центрами запасных частей для всех марок машин. Эти центры будут работать как круглосуточные магазины.

Тенденция к переносу ответственности поставщикам компонентов от автокомпаний поощряет другую форму консолидации, более свойственную товариществам и союзам акционеров, которые существуют среди многих изготовителей автомобилей. Характерный случай – “модули передка”. Они все более и более заказываются изготовителями автомобилей как единый продукт, в то время как в прошлом они собирались из отдельных компонентов. Производство модулей передка требует разнообразного специализированного ноу-хау, включая освещение, обогрев, кондиционирование и ударопоглощающую обшивку. Спрос на сложные части типа этих модулей вызвало создание совместных предприятий, например немецкими компаниями Hella и Behr с французской фирмой Plastic Omnium.

Тенденция к большей ответственности поставщиков 1 ряда может иметь негативные последствия для независимых поставщиков 2 ряда. В результате концентрации поставщиков 1 ряда от них будет исходить давление на цены, назначаемые поставщиками 2 ряда для их клиентов 1 ряда на основании увеличения объемов закупок.

Афтермаркет Германии

Независимые кузовные цеха всегда имеют более высокий процент закупок частей от автокомпаний. Это объясняется закупками главным образом деталей, обладающих патентной защитой – “связанных” компонентов. Франция наряду с Германией соблюдает консервативные правила патентной защиты. Поэтому кузовные запасные части доступны только в торговых сетях изготовителей автомобилей. В Великобритании независимые кузовные цеха закупают около 85 % частей у сетей автокомпаний, хотя Великобритания – одна из самых либеральных стран в применении патентной защиты. Объяснить это можно высоким уровнем обслуживания, полным ассортиментом, эффективной логистикой и короткими сроками поставок у авторизованных дилеров. Доля неоригинальных запасных частей, используемых в независимых кузовных мастерских в Великобритании, увеличилась за период с 2003 г. по 2005 г. с 10 % до 22 %. Этому способствуют страховые компании, которые оплачивают до 76 % всех ремонтов после аварий и стремятся сокращать свои затраты. Увеличение использования неоригинальных запчастей в кузовном ремонте – существенная угроза изготовителям автомобилей.

Тенденции рынка запасных частей

Изменения структуры

Есть значимые изменения в структуре рынка для запасных частей – создание совместных предприятий группами рыночных игроков, движение некоторых из этих групп вверх и вниз по цепям поставок к крупному опту и рознице, причем сами изготовители автомобилей тоже активно участвуют в этом реструктурировании.Вероятна дальнейшая консолидация среди независимых дистрибьюторов запасных частей. Этот процесс стимулируется потребностью обеспечить расширение номенклатуры, предоставить больше услуг и сократить сроки реакции на заказы клиентов. Сложность работы дистрибьюторов растет, поскольку они вкладывают капитал в передовые технологии во всей цепи поставок, которые позволяют с большей эффективностью и в короткие сроки осуществлять интегрированное обслуживание клиентов, обрабатывать заказы через Интернет и успешнее конкурировать с уполномоченными сетями автокомпаний. Поскольку дистрибьюторы становятся крупнее, их покупательная способность растет и увеличивает давление на цены и прибыли поставщиков, чтобы конкурировать с каналами распределения автокомпаний. Официальные дилеры все более реализуют запасные части соответствующих автокомпаний независимым ремонтникам и все более становятся конкурентами для независимых дистрибьюторов.

Отмечается тенденция реструктурирования рынка от множества розничных торговцев к крупным оптовикам с конкурентоспособными ценами. Эти оптовики ожидают от изготовителей запчастей не только качества, но и высокого уровня товарной компетентности, добавочной стоимости в виде маркетинговых и логистических концепций и технического сервиса. Независимые дистрибьюторы более привержены работе с основным сегментом их заказчиков; в то время как официальные дилеры показывают тенденцию диверсификации деятельности.

Сообщают, что четыре развивающихся оптовых торговца запасными частями во всех странах Европейского союза вместе управляют товарооборотом приблизительно 13,5 млрд евро[103], и что они особенно сильны в восточноевропейских странах-членах ЕС.

Автокомпании продолжают полагаться на усилия их уполномоченных сетей для распределения запчастей и логистики. Однако работа уполномоченных дилеров в смысле скорости поставок уступает в сравнении с независимыми поставщиками.

Среднее время, которое требуется официальным дилерам, чтобы поставить запчасти, – 15 часов, по сравнению с одним часом у независимых торговцев. Кроме того, 17 % официальных дилеров не предлагают доставку вообще. Это различие – свидетельство того, что типичный отдел запчастей уполномоченного дилера приспособлен к заказам для собственных нужд, для которых заказ с поставкой на следующий день – обычная практика.

Снижение прибыли от продаж новых автомобилей увеличило интерес автокомпаний к aftermarket. Автокомпании пытаются обойти их собственные уполномоченные сети, продавая запасные части независимому aftermarket непосредственно или через независимые каналы. В ответ на формирование сетей ремонта в независимом секторе рынка производители автомобилей задействовали концепцию soft franchising[104], для формирования сервисных сетей, таких, как основанная Renault сеть Motrio, Stop&Go у Volkswagen, Motorcraft у Ford, или Eurorepar у Citroen, OpePs Trade Club или Ford’s Parts Plus. Фирменные знаки Eurorepar, Ford, Motorcraft и Motrio были подняты по фасадам многочисленных мастерских за последние пять лет. Независимые ремонтники, которые подписывают такую франшизу, предоставляют меньший объем услуг, чем “полностью” авторизованные ремонтники, но могут использовать марку сети мягкой франшизы и получать запасные части, техническую информацию, инструментальные средства и обучение. Этот вид франчайзинга позволяет производителям автомобилей иметь большее присутствие на рынке для ремонта старых автомобилей, которые традиционно были клиентами независимых ремонтников. Однако при этом они отнимают важный источник прибыли у уполномоченной сети и таким образом подвергают опасности ее способности инвестировать в средства ремонта. Вероятно из-за сложности ремонтов грузовиков и большинства заказов на полнофункциональное обслуживание, мягкий франчайзинг для таких автомобилей является очень редким, хотя у Iveco есть менее жесткие стандарты для ремонтников, которые желают ремонтировать малые грузовики.

Хотя возможности независимых дистрибьюторов растут, диапазон запасных частей, которыми они снабжают, никогда не может быть столь же полон, как у авторизованных дилеров. Дистрибьюторы запчастей должны продавать все более и более широкий диапазон запасных частей, чтобы остаться жизнеспособными. Независимым дистрибьюторам трудно поднять цены, этому мешает “комплекс неполноценности” – они не могут предложить клиентам “связанные[105]” (captive) запчасти. Авторизованные дилеры – единственные фирмы на рынке, способные предложить независимым ремонтникам универсальный выбор.

Ассоциации дилеров предпринимают шаги, чтобы интегрировать логистику хранения запасных частей и снабжение, например, создают закупочные кооперативы запасных частей, или общие склады запасных частей. Группы дилеров могут играть ключевую роль в изменении цепи поставок запасных частей. Крупные дилеры и группы дилеров начали двигаться вверх по цепи поставки к распределению запасных частей и оптовой торговле. Например Lookers, большая дилерская группа в Великобритании, приобрела компанию FPS Distribution, тем самым войдя в сектор оптовой торговли запасными частями и расширяя поток дохода от афтермаркета. FPS Distribution – британский дистрибьютор запасных частей “бедствия[106]” – предлагает в национальном масштабе поставки just-in-time[107] независимым торговцам, которые затем продают запасные части их клиентам, автосервисам и кузовным мастерским. Другая большая группа дилеров в Великобритании, Reg Vardy, которая развивает концепцию обеспечения независимых ремонтников региональными центрами запасных частей для всех марок машин. Эти центры будут работать как круглосуточные магазины.

Авторизованные автономные дистрибьюторы запчастей

Регулирование авторынка предусматривает возможность для независимых дистрибьюторов запчастей стать автономными[108] уполномоченными дистрибьюторами автокомпаний. Однако автокомпании не торопятся предоставлять такие права и не дают информацию о стандартах, требуемых, чтобы стать уполномоченным дистрибьютором запчастей, отвечая, что эти стандарты еще не существуют или что отдельные соглашения о распределении запасных частей не предлагаются. Исключения – Ford и Toyota, которые выпустили эти стандарты для немецкого рынка. В некоторых странах (Великобритания и Германия) некоторые изготовители автомобилей назначили или намерены назначать независимых дистрибьюторов их уполномоченными дистрибьюторами запасных частей. Первая сделка между изготовителем машин и независимым оптовиком запасных частей – компания Euro Car Parts была назначена уполномоченным дистрибьютором запчастей Citroen.Количество автономных уполномоченных автокомпаниями дистрибьюторов запасных частей пока еще очень мало. Но некоторые автокомпании по стратегическим причинам выразили заинтересованность в назначении автономных уполномоченных дистрибьюторов запасных частей из числа независимых оптовиков и даже во входе в этот бизнес своими инвестициями. С другой стороны, независимые дистрибьюторы запчастей не показали острого интереса к превращению в уполномоченных дистрибьюторов автокомпаний. Такое соглашение почти наверняка подразумевало бы обязательство покупать минимум 30 % запасных частей у соответствующей автокомпании[109] в дополнение к установке отдельной электронной системы для заказов. Беспокойство независимых дистрибьюторов частей вызывают системы заказа запчастей, используемые автокомпаниями. Эти системы не годятся для заказов дилерами тех же самых запчастей у других поставщиков. Чтобы получить доступ к независимому каналу, официальные дилеры и ремонтники должны установить отдельные электронные системы, дорогостоящие и сложные в освоении.

Сервисные партнеры глобальных операторов

Глобальные операторы считают, что постоянно растущие поставки запчастей требуют:– оперативного обеспечения получателей технической информацией, технологическими инструкциями, методиками и рекомендациями для автосервисов – главных потребителей запасных частей;

– повышения квалификации мастеров автосервиса – их мастерство, подкрепленное информационно-технической поддержкой, повышает качество ремонта, обеспечивая расширение клиентской базы и увеличение поставок запчастей;

– расширение инфраструктуры для проведения обучения и информационного обеспечения механиков, внедрение программы развития специального обслуживания автомобилей применительно к рынку России.

Автосервисы переходят к работе в условиях прямой связи с глобальными операторами – поставщиками широчайшей гаммы запасных частей, узлов, агрегатов к автомобилям ведущих мировых марок. Для такой работы созданы базовые элементы:

– интернет-страницы с регулярно обновляемой оперативной информацией на русском языке, доступной любому мастеру автосервиса круглосуточно;

– руководства и рекомендации по монтажу узлов и агрегатов: установочные параметры деталей, узлов и агрегатов, методы работы с ними, иллюстрации, рекомендуемые нормы времени для расчета стоимости работ;

– “горячая линия” для контактов с импортером, расширения знаний партнеров по запасным частям, по идентификации деталей, узлов и агрегатов;

– обучение механиков преподавателями, подготовленными поставщиками, обеспечивает компетентность персонала;

– рекламная поддержка партнеров: сервисы, мастера которых прошли обучение и способны решать любые задачи, обеспечиваются информационными щитами, стойками, световыми панно, привлекающими клиентов.

Развитие сетей изготовителей компонентов

Процесс консолидации в оптовой торговле запасными частями требует новых концепций от поставщиков компонентов. Пример видного изготовителя компонентов, который вошел в бизнес дистрибуции запчастей, – компания Hella. Не удовлетворяясь реализацией запчастей через глобальных операторов, компания осуществляет с 2000 г. концепцию “сервисного партнера” и привлекла к сотрудничеству 4348 мастерских – партнеров в Европе. Согласно этой программе, Hella обеспечивает широкий диапазон услуг, таких как обеспечение технической информацией, техническое обучение, поставка специального оборудования для тестирования и диагностики неисправностей, техническая “горячая линия” связи и т. д., которые позволяют ремонтникам оказывать современные технические услуги, ожидаемые рынком. Подобные схемы работы применяют также поставщики сервисного оборудования, красок, шин.Интернет – инструмент торговли

Интернет стал неотъемлемой частью рынка. Аудитория Интернета во многом совпадает с многомиллионной армией автовладельцев. Пользователи сети в основном имеют доход выше среднего, они молоды, мобильны, любознательны и активны. Этим фактом воспользовались многие автопроизводители и их дилеры. Свои сайты, в том числе в зоне “.ru”, имеют все автомобильные концерны. В сети много тематических и коммерческих сайтов автодилеров и участников афтермаркета. Во Франции компания Renault развила Интернет-портал для субдилеров и независимых ремонтников, чтобы заказывать запчасти у ее главных дилеров. Европейские дистрибьюторские сети автомобильных запчастей, такие как Golda и Norauto, широко используют системы на основе Интернета для обмена данными on-line между поставщиками и дилерами/розничными продавцами.Для оптовых торговцев использование электронных систем заказов и диспетчеризации поставок запчастей принесло ряд выгод, таких как экономия времени на обработку заказов, поставок и платежей, уменьшение администрации, более низкий уровень ошибок и меньшее количество ошибочных поставок, так же как значительное сокращение затрат на обработку заказов и хранение товаров. Уполномоченные дилеры независимых операторов различных торговых марок создали общие интернет-порталы для продажи их запасных частей. Изготовители компонентов используют Интернет, чтобы обслуживать клиентов. В Германии, например, компания Hella 70 % заказов на компоненты и запчасти обрабатывает в режиме on-line[110]. Не может быть преувеличена важность быстрых коммуникаций между многими рыночными игроками в дистрибуции запасных частей. Четыре европейские маркетинговые группы (ADI, ATR, GAU, ТЕМОТ) и 32 поставщика решили в 2002 г. создать общий протокол aftermarket (Common Aftermarket Protokol – CAP) в целях выработки общих стандартов для электронной связи между aftermarket и поставщиками запчастей. Этот стандарт открыт для всех компаний, вовлеченных в независимый aftermarket, основан на интернет-технологиях и на языке XML.

Изменения в логистике

Развитие мощных программ управления логистикой, отслеживания движения запасных частей и грузовиков, вызвали главные изменения в области логистики запасных частей.Логистика представляет все более критический фактор для участников рынка запасных частей, деятельность которых усложняют четыре основные тенденции:

– увеличение номенклатуры запасных частей из-за увеличивающегося дифференцирования машин и сокращения циклов выпуска моделей;

– все большая интернационализация производства и поставок запасных частей;

– увеличение давления себестоимости;

– усиление экологического регулирования (для возвратной логистики)[111].

Кроме того, особенности, присущие рынку запасных частей, добавляют сложности соперничеству между операторами в цепях поставок. Одна из особенностей, которая играет основную роль в формировании логистики, определяется типами запчастей. Запасные части могут быть условно разделены на две категории, каждая из них требует разного логистического подхода.

Первые, так называемые “запчасти бедствия”[112]: все запасные части, которые заменяются в случае поломок или износа, а также выхлопные системы, батареи, шины.

Вторые – изделия, которые заменяются в ходе регламентного обслуживания: масляные фильтры, свечи зажигания, тормозные колодки и т. п.

С точки зрения логистики большим спросом пользуется первая группа запасных частей. Мало того, что “запчасти бедствия” являются часто более крупными и более тяжелыми и поэтому более дорогими для хранения, они, как правило, требуют замены именно тогда, когда это весьма некстати для клиента, значит должны быть всегда в автосервисе или ближайшем к нему магазине. В то время как императив снижения себестоимости диктует, что запасы должны быть минимальными, этому противостоят требования клиентов о быстром ремонте и сокращении времени ожидания. Вторая группа запасных частей доставляет меньше хлопот, поскольку их обычно поставляют через фиксированные интервалы времени, так как спрос на них более предсказуем. Эти различия отражены в структурах логистики, которые развились для различных видов запасных частей. В случае “запчастей бедствия”, где сроки поставок ремонтникам – основной аргумент конкурентоспособности, есть меньше посредников между производителями запчастей и конечными клиентами. Все чаще, особенно для сервисных сетей, устанавливаются отношения прямых поставок между центральными складами сетей и складами производителей компонентов. В случае авторизованных сетей автокомпаний практикуются прямые срочные поставки от центральных складов авторизованным дилерам и ремонтникам. Напротив, цепи поставок запасных частей, которые менее чувствительны к срокам поставок, имеют несколько звеньев распределения между производителями и ремонтниками.

Возвратная логистика – возвращение использованных деталей на рециклинговые фирмы, играет все более заметную роль независимо от группы запчастей и предъявляет растущие требования ко всем предприятиям в промышленности.

Отмечена тенденция сокращения запасов у дилеров благодаря сокращению сроков ожидания товаров от поставщиков. Попытки упрощать операции ввиду быстро развивающейся рыночной среды и противоречия между уменьшением затрат на хранение и обеспечением наличия необходимых частей в сроки и местах, где они требуются, привели к множеству событий в стратегиях участников aftermarket.

Самые важные из них:

– централизация складских мощностей в нескольких местоположениях в Европе;

– растущее использование специализированных логистических компаний.

Эти два события взаимосвязаны в том смысле, что меньшее количество дислокаций складов требует увеличения количества поставок, в которых специалисты по логистике имеют конкурентные преимущества. Обе стратегии приняты автокомпаниями и OES. Например, компания Hyundai в Великобритании передала на аутсорсинг ее логистическому оператору компании Lex выполнение следующих работ: управление запасами, прогноз спроса, возвратную логистику, обучение дилеров. Компания DaimlerChrysler в Великобритании поручила компании TNT всю логистику запчастей в Великобритании. BMW использует компанию Exel для управления глобальным распределением запчастей для марки Rolls Royce.

Инициативы авторизованных дилеров

Развитие мультибрендового направления торговли техникой и ее ремонта вызвало затруднения в логистике запасных частей, поступающих от нескольких автокомпаний, и усилило интерес к оригинальным запчастям и запчастям равноценного качества, предлагаемым крупными независимыми поставщиками. Важными компонентами обслуживания клиентов этими поставщиками являются: частота и скорость поставок, ассортимент предлагаемых запасных частей, техническая информация о запчастях, способах их установки, перезагрузках электронных систем, диагностике ошибок и т. д.Соглашения с некоторыми автокомпаниями до настоящего времени:

– препятствуют выбору потребителей и конкуренции между поставщиками запчастей;

– ограничивают доступ к оригинальным и “связанным” запасным частям независимым участникам aftermarket;

– закрепляют концентрацию власти в руках изготовителей автомобилей и их дилеров, лишая прав доступа на рынок независимых изготовителей запасных частей.

В этих условиях авто дилеры ищут пути к независимости от жестких установок автокомпаний. Ассоциации дилеров в Европе предпринимают шаги, чтобы интегрировать логистику хранения запасных частей и снабжение. Группы дилеров могут играть ключевую роль в изменении цепи поставок запасных частей, хотя это может требовать подразумеваемого или явного согласия изготовителя автомобилей. Крупные дилеры и группы дилеров начали двигаться вверх по цепи поставки к распределению запасных частей и оптовой торговле.

Например Lookers, большая дилерская группа в Великобритании, приобрела компанию FPS Distribution, тем самым войдя в сектор оптовой торговли запасными частями и расширяя поток дохода от афтермаркета. FPS Distribution – британский дистрибьютор запасных частей “бедствия” – предлагает в национальном масштабе поставки just-in-time независимым торговцам, которые затем продают запасные части их клиентам, автосервисам и кузовным мастерским. Другая большая группа дилеров в Великобритании Reg Vardy, которая развивает концепцию обеспечения независимых ремонтников региональными центрами запасных частей для всех марок машин. Эти центры будут работать как круглосуточные магазины.

Консолидация компаний

Тенденция союзов и консолидации, наблюдаемая во всем мире во всех секторах рынка, простирается на автомобильные запасные части и поставщиков оригинальных компонентов. Например, в прессе были сообщения, что крупные поставщики компонентов 1 ряда скупают мелких и средних изготовителей компонентов (в 2002 г. были приобретены 274 фирмы, в 2003 г. – 262). Консолидация изготовителей имеет очевидную цель сократить количество поставщиков, у которых автокомпании могут заказать набор компонентов. В Европе и Северной Америке, например, 132 таких приобретения дали компаниям Johnson Controls и Lear почти монополию в поставках систем сидений. Другие изготовители сидений выжили лишь благодаря масштабным достижениям – например, встраивание воздушных подушек в некоторые сиденья и установка девяти электродвигателей в сиденье водителя для выполнения регулировок во всех направлениях и температурного контроля (для дорогих моделей).Тенденция к переносу ответственности поставщикам компонентов от автокомпаний поощряет другую форму консолидации, более свойственную товариществам и союзам акционеров, которые существуют среди многих изготовителей автомобилей. Характерный случай – “модули передка”. Они все более и более заказываются изготовителями автомобилей как единый продукт, в то время как в прошлом они собирались из отдельных компонентов. Производство модулей передка требует разнообразного специализированного ноу-хау, включая освещение, обогрев, кондиционирование и ударопоглощающую обшивку. Спрос на сложные части типа этих модулей вызвало создание совместных предприятий, например немецкими компаниями Hella и Behr с французской фирмой Plastic Omnium.

Тенденция к большей ответственности поставщиков 1 ряда может иметь негативные последствия для независимых поставщиков 2 ряда. В результате концентрации поставщиков 1 ряда от них будет исходить давление на цены, назначаемые поставщиками 2 ряда для их клиентов 1 ряда на основании увеличения объемов закупок.

Афтермаркет Германии

Германский авторынок и aftermarket характеризуются разнообразием каналов распределения и большим числом игроков на различных уровнях рынка[113].

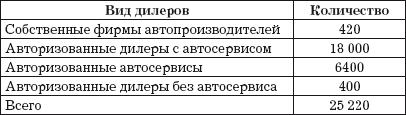

Структура авторизованных торгово сервисных сетей в Германии в 2007 г.

Крупнейшие дилерские холдинги Германии по продаже легковых автомобилей: AVAG, DAH, MAHAG, Gottfried Schultz, Wellergruppe, Fahrzeug-Werke Lueg, Hahn, Feser und Graf, Edgar Kittner, Kamps-Gruppe, Ernst Dello, Cloppenburg, Auto-Staiger.

Крупнейшие дилерские холдинги Германии по продаже легковых автомобилей: AVAG, DAH, MAHAG, Gottfried Schultz, Wellergruppe, Fahrzeug-Werke Lueg, Hahn, Feser und Graf, Edgar Kittner, Kamps-Gruppe, Ernst Dello, Cloppenburg, Auto-Staiger.

Структура независимых ремонтников, использующих неоригинальные идентичные запчасти:

♦ универсальные мастерские (типичные независимые);

♦ капремонт двигателей;

♦ кузовные и окрашивающие мастерские;

♦ шиноремонт;

♦ специалисты в электрике/электронике;

♦ специалисты в обслуживании кондициониров;

Структура авторизованных торгово сервисных сетей в Германии в 2007 г.

Структура независимых ремонтников, использующих неоригинальные идентичные запчасти:

♦ универсальные мастерские (типичные независимые);

♦ капремонт двигателей;

♦ кузовные и окрашивающие мастерские;

♦ шиноремонт;

♦ специалисты в электрике/электронике;

♦ специалисты в обслуживании кондициониров;