Леонид Пайдиев

Стабилизационный фонд: копить или тратить?

Предисловие

The slack polemics about the ways of spending the assets of the Stabilization Fund is unfolding on the background of the stubborn insistence of Finance Minister Kudrin to focus solely on cutting down the inflation rate. In his rough polemic brochure Paidiev is not arguing with this proposition, yet is insisting that sitting still on the foreign holders' receipts has no prospects and therefore is plain stupid. The author delivers a logical chain of arguments in favor of smartly and promptly channeling the available funds into supporting the tax reform, raising funds for the natural resource rent distribution among citizens and forming a development budget that would be much more powerful than financing priority national projects. Finally, Paidiev is proposing that the Stabilization Fund be transformed into Development Fund. Obviously, the authors' suggestions are likely to call for strong objections, which make them all the more interesting.

Для ТОГО ЧТОБЫ НАПИСАТЬ ХОРОШЕЕ ПРЕДИСЛОВИЕ к работе Леонида Пайдиева, надо было бы просто пересказать ее практически целиком. В этой работе поражают очевидное душевное здоровье и взвешенность, совмещенные со здоровой профессиональной мотивацией. Поражает это на фоне очевидного отсутствия этих качеств у творцов российской финансовой денежной политики.

Особенно актуальна работа Пайдиева на фоне уже совершенно очевидного катастрофического развития финансовой ситуации в Соединенных Штатах, лишающего всякого смысла действующий механизм формирования и использования не только Стабфонда, но и валютных резервов Центробанка. Финансовый разрыв между накопленными обязательствами бюджета США и реальными источниками их исполнения к 2008 году превысит 50 триллионов долларов (в первую очередь это дефицит пенсионной системы). Совокупный долг американской экономики уже сейчас превысил 40 триллионов, и обслуживать его при повышающейся учетной ставке американская экономика не сможет. Очень похоже, что новому руководителю ФНС Бену Бернанке предстоит проделать для американской экономики работу Сергея Кириенко, в чем мы желаем ему всяческих успехов, однако принимая во внимание, что его успехи с точки зрения американских интересов, мягко говоря, не отвечают интересам стабильности нашей нынешней финансовой системы, абсолютно аффилированной с американским долларом и американскими (в первую очередь) казначейскими обязательствами. Поэтому один из выводов автора: «Мы должны срочно истратить средства Стабилизационного фонда – до того как их ликвидность упадет и так, чтобы не спровоцировать их долгосрочную конфискацию», – становится сейчас самой актуальной нашей задачей.

Главная же и абсолютно здравая мысль Пайдиева: тот, кто сможет создать новую финансовую систему, обогащается невероятно. Создание собственной финансовой системы – главный и единственный способ модернизации российской экономики и, в конечном итоге, сохранение суверенитета России. Если мы не сможем сделать этого в относительно короткие сроки, Россия со всеми ее несметными ресурсами окажется разорвана между другими, гораздо более мощными центрами экономической и финансовой силы.

Михаил Леонтьев,

журналист

Для ТОГО ЧТОБЫ НАПИСАТЬ ХОРОШЕЕ ПРЕДИСЛОВИЕ к работе Леонида Пайдиева, надо было бы просто пересказать ее практически целиком. В этой работе поражают очевидное душевное здоровье и взвешенность, совмещенные со здоровой профессиональной мотивацией. Поражает это на фоне очевидного отсутствия этих качеств у творцов российской финансовой денежной политики.

Особенно актуальна работа Пайдиева на фоне уже совершенно очевидного катастрофического развития финансовой ситуации в Соединенных Штатах, лишающего всякого смысла действующий механизм формирования и использования не только Стабфонда, но и валютных резервов Центробанка. Финансовый разрыв между накопленными обязательствами бюджета США и реальными источниками их исполнения к 2008 году превысит 50 триллионов долларов (в первую очередь это дефицит пенсионной системы). Совокупный долг американской экономики уже сейчас превысил 40 триллионов, и обслуживать его при повышающейся учетной ставке американская экономика не сможет. Очень похоже, что новому руководителю ФНС Бену Бернанке предстоит проделать для американской экономики работу Сергея Кириенко, в чем мы желаем ему всяческих успехов, однако принимая во внимание, что его успехи с точки зрения американских интересов, мягко говоря, не отвечают интересам стабильности нашей нынешней финансовой системы, абсолютно аффилированной с американским долларом и американскими (в первую очередь) казначейскими обязательствами. Поэтому один из выводов автора: «Мы должны срочно истратить средства Стабилизационного фонда – до того как их ликвидность упадет и так, чтобы не спровоцировать их долгосрочную конфискацию», – становится сейчас самой актуальной нашей задачей.

Главная же и абсолютно здравая мысль Пайдиева: тот, кто сможет создать новую финансовую систему, обогащается невероятно. Создание собственной финансовой системы – главный и единственный способ модернизации российской экономики и, в конечном итоге, сохранение суверенитета России. Если мы не сможем сделать этого в относительно короткие сроки, Россия со всеми ее несметными ресурсами окажется разорвана между другими, гораздо более мощными центрами экономической и финансовой силы.

Михаил Леонтьев,

журналист

Введение

О СУЩЕСТВОВАНИИ В РОССИИ Стабилизационного фонда знают почти 90 % населения страны. И практически все относятся к нему негативно. Это легко объяснимо: в советские времена, которые еще помнят многие, сверхдоходы от экспорта сырья, которые сейчас направляются в Стабилизационный фонд, были бы потрачены на закупку промышленного оборудования и товаров народного потребления, не производящихся в стране, то есть были бы использованы для модернизации промышленности и повышения благосостояния трудящихся. Сложившаяся сегодня ситуация вызывает раздражение – и у специалистов, и у неспециалистов. Вопрос, таким образом, приобрел политический характер. Использование, да и само существование Стабфонда становится серьезной политической проблемой.

Экономисты сегодня поставлены перед необходимостью выбирать между двумя полярно противоположными представлениями о природе этого финансового института. Одно из них состоит в том, что Стабфонд – это лишь механизм денежно-кредитной политики (регулирования денежной массы) в условиях «голландской болезни», поразившей российскую экономику. То есть своего рода лекарство. Такой точки зрения придерживается, например, Андрей Илларионов, бывший советник Президента России.

Другая позиция состоит в том, что действующий механизм накопления и использования Стабилизационного фонда превращает Россию в своего рода сырьевую колонию, которая платит дань своим иностранным хозяевам, консервируя свое экономическое отставание. То есть получается, что фонд – это нечто вроде удавки для национальной экономики. В таких черных красках изображают ситуацию, в частности, известный писатель Д.Е. Галковский, а также ряд бизнесменов и депутатов.

Скажем сразу: сам по себе Стабфонд не является ни благом, ни злом.

Стабилизационный фонд российского образца – продукт монетаристской политики, проводимой в специфических условиях государства со слабой кредитно-финансовой системой и экспортно-сырьевым типом экономики. Тому, как и почему фонд возник в нынешнем виде, насколько он эффективен и какая связь между обеспечением экономического роста и инфляцией, посвящена первая глава нашей книги. В ней же обозначается существо спора экономистов: что хуже – небольшая инфляция сегодня или потеря экономической самостоятельности завтра, когда закончится «большая российская нефть».

О том, как в других странах решали проблемы строительства кредитной системы, способной обеспечить экономический рост и вливание средств в экономику без инфляционных потерь, – вторая глава. Там же мы уделяем внимание теоретическим обоснованиям позиций спорящих сторон, в частности тому, откуда взялась боязнь инфляции и кто выигрывает от того, что экономические власти страны страдают такой фобией.

В третьей главе мы рассматриваем результаты проводимой монетаристской политики, породившей Стабфонд, а также те итоги, к которым эта политика приведет Россию уже к концу текущего десятилетия. При этом, разумеется, обосновываются основные пути решения имеющихся проблем. Во-первых, это государственный контроль (монополия) экспорта углеводородного сырья. Во-вторых, государственные программы развития финансовой системы как инструмента, способного эффективно использовать дополнительные доходы для развития экономики, не порождая процесс неуправляемой инфляции. В-третьих, развитие российской финансовой системы как конкурентоспособной части мировой системы расчетов.

Благодарю за помощь в работе нал книгой информационный

канал OPEC.ru и лично Д. Велева, Д. Горлеева и К. Киселева

Экономисты сегодня поставлены перед необходимостью выбирать между двумя полярно противоположными представлениями о природе этого финансового института. Одно из них состоит в том, что Стабфонд – это лишь механизм денежно-кредитной политики (регулирования денежной массы) в условиях «голландской болезни», поразившей российскую экономику. То есть своего рода лекарство. Такой точки зрения придерживается, например, Андрей Илларионов, бывший советник Президента России.

Другая позиция состоит в том, что действующий механизм накопления и использования Стабилизационного фонда превращает Россию в своего рода сырьевую колонию, которая платит дань своим иностранным хозяевам, консервируя свое экономическое отставание. То есть получается, что фонд – это нечто вроде удавки для национальной экономики. В таких черных красках изображают ситуацию, в частности, известный писатель Д.Е. Галковский, а также ряд бизнесменов и депутатов.

Скажем сразу: сам по себе Стабфонд не является ни благом, ни злом.

Яростная борьба сторонников крайних точек зрения при не вполне понятном большинству существе вопроса невольно формирует у значительной группы граждан однозначную реакцию: «Долой!». Но истина при этом находится не посередине – там находится только проблема.По существу он всего лишь бухгалтерское оформление распределения ответственности за валютные резервы между Министерством финансов РФ и Банком России. Фонд включает лишь часть, причем небольшую, золотовалютных активов России. Его появление – неизбежное следствие, во-первых, неконтролируемого роста валютных поступлений, а во-вторых – проводимой в стране денежно-кредитной политики. И вот в отношении этих факторов уже можно говорить о благе и вреде для экономики страны.

О путях ее решения давно следовало задуматься, поэтому одни из основных вопросов, которые рассматриваются в этой книге: почему Россия не использует во благо свалившееся на нее богатство и чем эта нерешительность ей грозит?

Стабилизационный фонд российского образца – продукт монетаристской политики, проводимой в специфических условиях государства со слабой кредитно-финансовой системой и экспортно-сырьевым типом экономики. Тому, как и почему фонд возник в нынешнем виде, насколько он эффективен и какая связь между обеспечением экономического роста и инфляцией, посвящена первая глава нашей книги. В ней же обозначается существо спора экономистов: что хуже – небольшая инфляция сегодня или потеря экономической самостоятельности завтра, когда закончится «большая российская нефть».

О том, как в других странах решали проблемы строительства кредитной системы, способной обеспечить экономический рост и вливание средств в экономику без инфляционных потерь, – вторая глава. Там же мы уделяем внимание теоретическим обоснованиям позиций спорящих сторон, в частности тому, откуда взялась боязнь инфляции и кто выигрывает от того, что экономические власти страны страдают такой фобией.

В третьей главе мы рассматриваем результаты проводимой монетаристской политики, породившей Стабфонд, а также те итоги, к которым эта политика приведет Россию уже к концу текущего десятилетия. При этом, разумеется, обосновываются основные пути решения имеющихся проблем. Во-первых, это государственный контроль (монополия) экспорта углеводородного сырья. Во-вторых, государственные программы развития финансовой системы как инструмента, способного эффективно использовать дополнительные доходы для развития экономики, не порождая процесс неуправляемой инфляции. В-третьих, развитие российской финансовой системы как конкурентоспособной части мировой системы расчетов.

Благодарю за помощь в работе нал книгой информационный

канал OPEC.ru и лично Д. Велева, Д. Горлеева и К. Киселева

Глава первая

Стабилизационный фонд – российский вариант

– Я каждый раз, когда хочу сундук

Мой отпереть, впадаю в жар и трепет.

Не страх (о, нет! кого бояться мне?

При мне мой меч: за злато отвечает

Честной булат), но сердце мне теснит

Какое-то неведомое чувство…

А.С. Пушкин, «Маленькие трагедии»

Базовая идея: рестрикция

СНАЧАЛА РЕФОРМ и до 1 999 года Россия жила в условиях хронического бюджетного кризиса. Реальное исполнение бюджета все время оказывалось хуже прогнозных величин. Доля федерального бюджета в валовом внутреннем продукте снижалась. При этом абсолютная величина бюджета колебалась на уровне около 20 млрд. долларов, что меньше не только бюджетов развитых государств, но даже средств, которыми оперируют крупнейшие международные корпорации.

В 1999 году, после запомнившегося всем дефолта, тенденция изменилась. Крах пирамиды государственных казначейских обязательств приостановил отток средств из реального сектора на спекулятивные рынки. Обесценивание рубля закрыло экономическое пространство страны от агрессивного импорта. При известной «прозрачности» российской таможенной границы это оказалось эффективной формой зашиты отечественного производства от иностранной конкуренции.

В этот период российский бизнес совершил настоящее экономическое чудо: несмотря на полный развал кредитной системы, он смог обеспечить экономический рост. Считается, что в отсутствие кредитного финансирования невозможно эффективно использовать даже самую благоприятную конъюнктуру, однако русский деловой человек сумел выиграть эту экономическую «сталинградскую битву».

На разработку послекризисной финансово-экономической стратегии оказали влияние силы, которые по-разному смотрели на необходимость сохранения основных факторов «экономического чуда» – слабого рубля и «защищенности» внутреннего рынка.

Таможенная зашита, о которой просили (и просят) союзы товаропроизводителей, особенно из агропромышленного комплекса, – это вовсе не пустой каприз. Необходимость в ней обусловлена тем, что по сравнению со схемами кредитования (обеспечивающими развитие производства) в развитых странах кредиты в России в два-три раза дороже, а их сроки обычно не превышают одного года. Заметно более дорогой у нас является и страховка: тарифы в два-три раза выше, чем в Европе. При этом возможности внутреннего самофинансирования российских компаний также невелики, ведь по размерам они серьезно проигрывают в сравнении со своими зарубежными конкурентами.

Само по себе удешевление национальной валюты может проводиться в рамках различных экономических стратегий. Например, для стимулирования экономического роста центральные банки и правительства выдают дешевые кредиты. Но этот путь в России был отвергнут как проинфляционный.

Но указанные альтернативные стратегии у нас не используются. Почему? В России приватизирована нефтяная рента[5]. И частные нефтяные компании постоянно блокировали попытки проведения любой политики, естественно, кроме той, которая позволяла им наращивать свои прибыли, наращивая объемы экспорта. В абсолютном большинстве нефтедобывающих стран такое практически невозможно, так как там экспорт нефти находится под контролем государства и регулируется в соответствии с его интересами. А государство принимает во внимание интересы не только нефтяников, но и всего населения в целом.

На финансовой сфере все вышеперечисленные особенности российской экономики отразились следующим образом: либерализация таможенной политики в сочетании с отсутствием государственного контроля за экспортом нефти оставили в руках Банка России мало действенных инструментов и вынудили его пойти особым путем.

С одной стороны, UB РФ занимается увеличением роста монетизации ВВП. Денежное обращение страны обслуживается самыми разными валютами и денежными суррогатами, а не только национальной валютой (рублем). Вытеснение суррогатов и иностранных валют из обращения позволяет эмитировать (выпускать в обращение) рубли без риска инфляции. Именно этим объясняется эффект резкого увеличения денежной массы в России и рост монетизации ВВП в 2000–2005 годах без резкого инфляционного всплеска.

В 1999 году, после запомнившегося всем дефолта, тенденция изменилась. Крах пирамиды государственных казначейских обязательств приостановил отток средств из реального сектора на спекулятивные рынки. Обесценивание рубля закрыло экономическое пространство страны от агрессивного импорта. При известной «прозрачности» российской таможенной границы это оказалось эффективной формой зашиты отечественного производства от иностранной конкуренции.

В этот период российский бизнес совершил настоящее экономическое чудо: несмотря на полный развал кредитной системы, он смог обеспечить экономический рост. Считается, что в отсутствие кредитного финансирования невозможно эффективно использовать даже самую благоприятную конъюнктуру, однако русский деловой человек сумел выиграть эту экономическую «сталинградскую битву».

На разработку послекризисной финансово-экономической стратегии оказали влияние силы, которые по-разному смотрели на необходимость сохранения основных факторов «экономического чуда» – слабого рубля и «защищенности» внутреннего рынка.

После 2000 года рост цен на нефть вызвал приток в страну значительного объема валютных средств. И если бы не экономическое чудо 1999 года, эти средства просто пришлось бы раздавать как пособие голодным и безработным гражданам. Однако в России сохранилось производство, массовой люмпенизации не произошло, люди в большинстве случаев сохранили работу. А значит, в стране сохранили эффективность «денежные власти» и финансовые рычаги управления, дающие возможность проводить осмысленную экономическую политику и надеяться на продолжение экономического роста. Оставалось только продумать, каким образом использовать для перехода от обороны к наступлению сложившиеся условия и поступающие средства.С одной стороны, в Государственную думу было внесено несколько сот законодательных инициатив по защите растущего отечественного производства, а с другой – Правительство России твердо настаивало на необходимости скорейшего вступления в ВТО, снижения и унификации таможенных пошлин[1]. В результате оно достигло впечатляющих успехов в снижении «защищенности» отечественной экономики: по сравнению с серединой 1990-х годов к настоящему времени таможенные тарифы, например, уменьшились более чем на 50 %. Следует заметить, что эта политика проводилась несмотря на то, что курс на унификацию таможенных тарифов противоречит существующим в современном мире тенденциям[2].

Таможенная зашита, о которой просили (и просят) союзы товаропроизводителей, особенно из агропромышленного комплекса, – это вовсе не пустой каприз. Необходимость в ней обусловлена тем, что по сравнению со схемами кредитования (обеспечивающими развитие производства) в развитых странах кредиты в России в два-три раза дороже, а их сроки обычно не превышают одного года. Заметно более дорогой у нас является и страховка: тарифы в два-три раза выше, чем в Европе. При этом возможности внутреннего самофинансирования российских компаний также невелики, ведь по размерам они серьезно проигрывают в сравнении со своими зарубежными конкурентами.

Причина очевидна: заниженный курс национальной валюты затрудняет импорт, в том числе – машин, оборудования, лицензий, сырья, которые страна не производит, и тем самым сдерживает развитие национальной промышленности. Таким образом, вся страна работает на экспортеров, и это можно было бы оправдывать, например, тем, что она пытается захватить новые рынки. Именно по такому пути пошла Япония для того, чтобы обеспечить себе лидерство на мировом рынке высокотехнологичной продукции. Но то, что происходит в России: многолетняя стимуляция экспорта сырья, недоплаты работникам ЖКХ, врачам и так далее для снижения стоимости рабочей силы – просто необъяснимо, если речь не идет о стратегии, имеющей целью погубить национальную экономику. Фактически такая политика мало отличается от простого «проедания» экспортных ресурсов, кстати, вполне ограниченных. Если находящаяся в упадке «не-экспортная» часть российской промышленности не сможет начать модернизацию уже в ближайшее время, после исчерпания товарных запасов нефти и газа экономику страны ждет крах – со всеми политическими последствиями.В результате в тот период компромиссом между интересами российского бизнеса и устремлениями Правительства РФ стала политика искусственного удешевления рубля по отношению к доллару. «Денежные власти» вынуждены были начать борьбу с укреплением национальной валюты, ведущим к снижению конкурентоспособности национальных производителей («голландская болезнь»). Однако следует понимать, что такой компромисс может носить только временный характер, он разорителен для экономики и не устраивает бизнес в среднесрочной и долгосрочной перспективе.

Само по себе удешевление национальной валюты может проводиться в рамках различных экономических стратегий. Например, для стимулирования экономического роста центральные банки и правительства выдают дешевые кредиты. Но этот путь в России был отвергнут как проинфляционный.

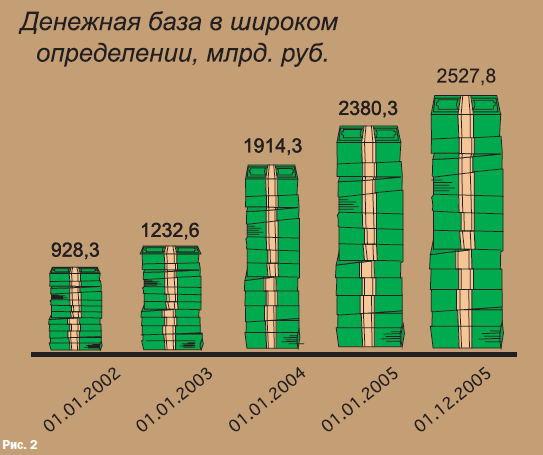

В России была избрана именно рестрикционная стратегия. Банк России активно эмитировал рубли для скупки долларов у экспортеров. Денежная масса увеличилась в разы: с 714 млрд. рублей на 1 января 2000 года до 3213 миллиардов на 1 января 2004 года и 5436 млрд. рублей на 1 декабря 2005 года[3] (см. рис. 1). Более жестко контролировался рост денежной базы в широком определении: она увеличилась с 928,3 млрд. рублей на 1 января 2002 года до 1888,5 миллиарда на 1 декабря 2005 года[4] (см. рис. 2).Казалось бы, есть простое и очевидное решение – ограничивать экспорт нефти, учитывая долговременные интересы государства и его финансовой системы. К тому же нефть в нашей стране, во-первых, дорогая, а во-вторых, постепенно заканчивается. Новых месторождений, подобных Самотлору, мы не можем освоить как по финансово-экономическим причинам (частный капитал еще не реализовывал проектов такого масштаба), так и просто из-за физического отсутствия других месторождений такого объема.

Но указанные альтернативные стратегии у нас не используются. Почему? В России приватизирована нефтяная рента[5]. И частные нефтяные компании постоянно блокировали попытки проведения любой политики, естественно, кроме той, которая позволяла им наращивать свои прибыли, наращивая объемы экспорта. В абсолютном большинстве нефтедобывающих стран такое практически невозможно, так как там экспорт нефти находится под контролем государства и регулируется в соответствии с его интересами. А государство принимает во внимание интересы не только нефтяников, но и всего населения в целом.

На финансовой сфере все вышеперечисленные особенности российской экономики отразились следующим образом: либерализация таможенной политики в сочетании с отсутствием государственного контроля за экспортом нефти оставили в руках Банка России мало действенных инструментов и вынудили его пойти особым путем.

С одной стороны, UB РФ занимается увеличением роста монетизации ВВП. Денежное обращение страны обслуживается самыми разными валютами и денежными суррогатами, а не только национальной валютой (рублем). Вытеснение суррогатов и иностранных валют из обращения позволяет эмитировать (выпускать в обращение) рубли без риска инфляции. Именно этим объясняется эффект резкого увеличения денежной массы в России и рост монетизации ВВП в 2000–2005 годах без резкого инфляционного всплеска.

До определенного момента эти схемы были важнейшим инструментом стерилизации эмиссии. Правда, зачастую все делалось еще проще: предусмотренные бюджетом средства под различными формальными предлогами выдавались получателям в самом конце бюджетного периода (большая часть – в конце бюджетного года), что обеспечивало, естественно, инфляционные всплески. Так что в конце концов было принято решение институализировать механизм санации рублевых ресурсов.С другой стороны, часть денег, которые государство изымает из экономики в виде налогов, оно имеет возможность «сжигать», обнулять (в СМИ используют неверный по сути термин «замораживать»). Политика сжатия денежной массы называется рестрикционной. Она фактически сводится к тому, что из оборота национальной экономики изымаются экспортные ресурсы (нефть, металлы, лес, рыба и так далее), которые передаются чужим экономикам, а полученные средства в развитие собственного производства не вкладываются. Если государство проводит такую политику, то в стране автоматически растет безработица, падают темпы роста ВВП и так далее.

Но после того как средства собраны, их необходимо эффективно использовать. Поэтому одновременно с созданием Стабфонда государство назвало задачи, которые он будет решать. Во-первых, это накопление резерва для финансирования бюджетных расходов в случае снижения мировых цен на углеводородное сырье и падения налоговых доходов. Во-вторых, это защита финансовых активов государства от курсовых рисков. Проект федерального бюджета на 2006 год предусматривает право использовать средства Стабилизационного фонда и для выплаты внешнего долга. При этом, правда, Правительство РФ предполагает одновременно взять взаймы за рубежом 1,112 млрд. долларов.

И вот он появился

Для КУПИРОВАНИЯ инфляции рубли, изъятые из обращения в виде налогов, замораживались на счетах Казначейства. Всего за 2000–2003 годы накопление средств на счетах органов государственного управления в Банке России обеспечило стерилизацию 17 % эмиссии (прироста денежной базы в широком определении), вызванной ростом золотовалютных резервов. Размещение государственных средств в коммерческих банках при этом было прямо запрещено. В банковской сфере жестко проводилась политика обязательных резервов, что ограничило возможности роста денежной массы.

3 апреля 2001 года в Послании к Федеральному Собранию РФ Президент России В.В. Путин предложил разделить доходную часть бюджета на две части. Одна из них, формируемая за счет источников доходов, связанных с благоприятной внешнеэкономической конъюнктурой, и должна была «образовать резерв для обеспечения стабильного развития в менее благоприятные годы, а также для решения масштабных стратегических задач». В ноябре 2003 года Государственной думой РФ были приняты дополнения в Бюджетный кодекс РФ, узаконившие инициативу Правительства о создании Стабилизационного фонда. С 1 января 2004 года они вступили в силу.

В соответствии с Бюджетным кодексом РФ и федеральными законами («О федеральном бюджете на 2004 год», «О федеральном бюджете на 2005 год»), постановлением Правительства РФ «О порядке управления средствами Стабилизационного фонда Российской Федерации» (№ 508 от 30 сентября 2004 года) отныне действуют следующие правила, регулирующие формирование и использование Стабилизационного фонда.

Средства, перечисляемые в этот фонд, пропорциональны дополнительным объемам собираемых вывозных пошлин на нефть и налога на добычу полезных ископаемых. (Эти дополнительные средства возникают в результате превышения фактической цены на нефть марки Urals над базовой -20 долларов за баррель.) Кроме того, в случае принятия соответствующего решения в Стабилизационный фонд направляется прирост остатков на других счетах бюджета, не израсходованных по итогам года.

Средства этого фонда находятся в управлении Минфина РФ и могут размещаться в долговых обязательствах иностранных государств. Доходы от размещения средств не капитализируются, а относятся к доходам федерального бюджета.

Использование средств Стабилизационного фонда предусматривается в условиях неблагоприятной внешнеэкономической конъюнктуры (цены на нефть ниже базового уровня). Расходуемые в этом случае средства не должны быть больше расчетного объема снижения доходов.

Средства фонда разрешено использовать для покрытия внутригодовых кассовых разрывов бюджета, для финансирования дефицита федерального бюджета, а также на иные цели в случае, если накопленный объем средств Стабилизационного фонда превышает 500 млрд. рублей (статья 96.3 Бюджетного кодекса).

В частности, в рамках федерального бюджета на 2005 год предусматривается использование 75 млрд. рублей на покрытие дефицита Пенсионного фонда России и 168 млрд. рублей на погашение государственного внешнего долга.

3 апреля 2001 года в Послании к Федеральному Собранию РФ Президент России В.В. Путин предложил разделить доходную часть бюджета на две части. Одна из них, формируемая за счет источников доходов, связанных с благоприятной внешнеэкономической конъюнктурой, и должна была «образовать резерв для обеспечения стабильного развития в менее благоприятные годы, а также для решения масштабных стратегических задач». В ноябре 2003 года Государственной думой РФ были приняты дополнения в Бюджетный кодекс РФ, узаконившие инициативу Правительства о создании Стабилизационного фонда. С 1 января 2004 года они вступили в силу.

В соответствии с Бюджетным кодексом РФ и федеральными законами («О федеральном бюджете на 2004 год», «О федеральном бюджете на 2005 год»), постановлением Правительства РФ «О порядке управления средствами Стабилизационного фонда Российской Федерации» (№ 508 от 30 сентября 2004 года) отныне действуют следующие правила, регулирующие формирование и использование Стабилизационного фонда.

Средства, перечисляемые в этот фонд, пропорциональны дополнительным объемам собираемых вывозных пошлин на нефть и налога на добычу полезных ископаемых. (Эти дополнительные средства возникают в результате превышения фактической цены на нефть марки Urals над базовой -20 долларов за баррель.) Кроме того, в случае принятия соответствующего решения в Стабилизационный фонд направляется прирост остатков на других счетах бюджета, не израсходованных по итогам года.

Средства этого фонда находятся в управлении Минфина РФ и могут размещаться в долговых обязательствах иностранных государств. Доходы от размещения средств не капитализируются, а относятся к доходам федерального бюджета.

Использование средств Стабилизационного фонда предусматривается в условиях неблагоприятной внешнеэкономической конъюнктуры (цены на нефть ниже базового уровня). Расходуемые в этом случае средства не должны быть больше расчетного объема снижения доходов.

Средства фонда разрешено использовать для покрытия внутригодовых кассовых разрывов бюджета, для финансирования дефицита федерального бюджета, а также на иные цели в случае, если накопленный объем средств Стабилизационного фонда превышает 500 млрд. рублей (статья 96.3 Бюджетного кодекса).

В частности, в рамках федерального бюджета на 2005 год предусматривается использование 75 млрд. рублей на покрытие дефицита Пенсионного фонда России и 168 млрд. рублей на погашение государственного внешнего долга.

Не все фонды одинаково полезны

СЛЕДУЕТ, ПРАВДА, ПОДЧЕРКНУТЬ, что российский Стабфонд существенно отличается от финансовых механизмов, существующих в других странах для накопления и использования поступлений от экспорта сырьевых ресурсов.

Практически во всех крупнейших странах-нефтеэкспортерах существуют те или иные формы государственной монополии на экспорт нефти и нефтепродуктов. Государство получает валюту на внешнем рынке, но большая часть этой валюты (в отличие от российской ситуации) на валютный рынок страны не попадает, а складывается в специальный фонд. Зачем это делается? Если бы все происходило стихийно, местные промышленность и сельское хозяйство просто погибли бы. А потом, когда цены на нефть упали бы, у страны не оказалось бы средств на закупку даже критического импорта. Создавая стабилизационные фонды, государства не допускают подобной ситуации.

Аналогичные фонды существуют в целом ряде стран – нам известно о 15: это Венесуэла, Норвегия, США (штат Аляска), Канада (провинция Альберта), Колумбия, Чили, Кувейт, Оман, Объединенные Арабские Эмираты и ряд других. В соответствии с целями, для которых предназначены эти фонды, российский эксперт А. Ведев делит их на три группы.

Собственно бюджетные стабилизационные фонды. Они формируются для обеспечения текущей сбалансированности бюджетов в условиях изменяющейся внешнеэкономической конъюнктуры, а также для регулирования эмиссии (например, венесуэльский Фонд макроэкономической стабилизации). В период благоприятной ценовой конъюнктуры такие фонды наполняются за счет отчислений от рентных платежей (причем обеспечивается пропорциональность таких отчислений к уровню цен мирового рынка). В условиях низких цен накопленные средства используются для финансирования бюджетных расходов.

Именно к этому типу фондов формально относится и Стабилизационный фонд Российской Федерации.

Фонды будущих поколений. Такие фонды ориентированы на накопление ресурсов на длительную перспективу: обеспечение бюджетных расходов в условиях исчерпания запасов полезных ископаемых, ухудшения демографического баланса и тому подобного. Кроме того, в отдельных странах (кувейтский Фонд будущих поколений) в такие фонды зачисляются все виды доходов бюджета при достижении профицита (превышения доходов над расходами). К таким доходам, например, могут быть отнесены средства от приватизации государственного имущества.

Помимо отчислений рентных платежей (как правило, фиксированных и / или в меньшей степени, чем в предыдущем варианте, зависящих от мировых цен), значимую роль для формирования таких фондов играют доходы от инвестирования накопленных средств, которые активно инвестируются в финансовые активы (как правило, зарубежные). В ряде случаев (норвежский Государственный нефтяной фонд) масштабы доходов от таких инвестиций сопоставимы с поступлениями от природной ренты. По норвежскому законодательству от 30 до 50 % вложений средств фонда могут направляться в акции, причем включая компании таких стран, как Китай, Польша, Турция, Филиппины, Чили. Доходность таких операций норвежского фонда в 2003–2004 годах превысила 20 %. Аналогичную политику проводит и кувейтский Фонд будущих поколений.

Использование денег из таких фондов в рамках текущего бюджетного процесса законодательно ограничено или запрещено. В ряде случаев ресурсы бюджетных фондов будущих поколений инвестируются в национальную экономику (с ограничениями для нефтяного сектора – например, кувейтский Фонд будущих поколений, Нефтяной фонд Омана).

Практически во всех крупнейших странах-нефтеэкспортерах существуют те или иные формы государственной монополии на экспорт нефти и нефтепродуктов. Государство получает валюту на внешнем рынке, но большая часть этой валюты (в отличие от российской ситуации) на валютный рынок страны не попадает, а складывается в специальный фонд. Зачем это делается? Если бы все происходило стихийно, местные промышленность и сельское хозяйство просто погибли бы. А потом, когда цены на нефть упали бы, у страны не оказалось бы средств на закупку даже критического импорта. Создавая стабилизационные фонды, государства не допускают подобной ситуации.

Аналогичные фонды существуют в целом ряде стран – нам известно о 15: это Венесуэла, Норвегия, США (штат Аляска), Канада (провинция Альберта), Колумбия, Чили, Кувейт, Оман, Объединенные Арабские Эмираты и ряд других. В соответствии с целями, для которых предназначены эти фонды, российский эксперт А. Ведев делит их на три группы.

Собственно бюджетные стабилизационные фонды. Они формируются для обеспечения текущей сбалансированности бюджетов в условиях изменяющейся внешнеэкономической конъюнктуры, а также для регулирования эмиссии (например, венесуэльский Фонд макроэкономической стабилизации). В период благоприятной ценовой конъюнктуры такие фонды наполняются за счет отчислений от рентных платежей (причем обеспечивается пропорциональность таких отчислений к уровню цен мирового рынка). В условиях низких цен накопленные средства используются для финансирования бюджетных расходов.

Именно к этому типу фондов формально относится и Стабилизационный фонд Российской Федерации.

Фонды будущих поколений. Такие фонды ориентированы на накопление ресурсов на длительную перспективу: обеспечение бюджетных расходов в условиях исчерпания запасов полезных ископаемых, ухудшения демографического баланса и тому подобного. Кроме того, в отдельных странах (кувейтский Фонд будущих поколений) в такие фонды зачисляются все виды доходов бюджета при достижении профицита (превышения доходов над расходами). К таким доходам, например, могут быть отнесены средства от приватизации государственного имущества.

Помимо отчислений рентных платежей (как правило, фиксированных и / или в меньшей степени, чем в предыдущем варианте, зависящих от мировых цен), значимую роль для формирования таких фондов играют доходы от инвестирования накопленных средств, которые активно инвестируются в финансовые активы (как правило, зарубежные). В ряде случаев (норвежский Государственный нефтяной фонд) масштабы доходов от таких инвестиций сопоставимы с поступлениями от природной ренты. По норвежскому законодательству от 30 до 50 % вложений средств фонда могут направляться в акции, причем включая компании таких стран, как Китай, Польша, Турция, Филиппины, Чили. Доходность таких операций норвежского фонда в 2003–2004 годах превысила 20 %. Аналогичную политику проводит и кувейтский Фонд будущих поколений.

Использование денег из таких фондов в рамках текущего бюджетного процесса законодательно ограничено или запрещено. В ряде случаев ресурсы бюджетных фондов будущих поколений инвестируются в национальную экономику (с ограничениями для нефтяного сектора – например, кувейтский Фонд будущих поколений, Нефтяной фонд Омана).

Понятно, что от этого прежде всего выигрывают экспортеры (государство фактически заботится о том, чтобы не падали их реальные прибыли), а платит за поддержание благосостояния нефтяников все общество. Но чтобы оно не нервничало от такой несправедливости, ему объясняют, что деньги не уничтожены, а «заморожены» в Стабилизационном фонде «на черный день».Фонды, предназначенные для накопления и распределения природной ренты среди населения. В эти фонды на постоянной основе направляются платежи за использование природных ресурсов, которые затем распределяются по индивидуальным счетам граждан. В ряде случаев средства таких фондов инвестируются в зарубежные финансовые активы и не полностью выплачиваются гражданам (аккумулируются), что сближает данные фонды с фондами будущих поколений. К этой группе относится, например, Постоянный фонд Аляски.

Во что обходится наш Стабфонд

ИТАК, ГОСУДАРСТВО В ЛИПЕ Банка России эмитирует безналичные рубли фактически для того, чтобы не допустить на своем внутреннем финансовом рынке обесценивания доллара. Банк России скупает валюту на биржевом рынке у частных нефтяных компаний, которые самостоятельно планируют объем экспорта и продают вырученные доллары абсолютно свободно. Это означает, что в условиях благоприятной конъюнктуры на внешнем рынке количество рублей в обращении неуправляемо растет, и их стараются изымать, выкупая за специально выпушенные рубли, которые потом в виде налогов изымаются и «обнуляются».

От такого способа «сбережения» государство несет прямые потери, которые несложно подсчитать. К их числу относятся прежде всего эти.

Первое. Потери бюджета вследствие того, что средства Стабфонда размешаются в низкодоходных ценных бумагах, при том что одновременно на внешнем и внутреннем финансовом рынках приходится брать кредиты под заметно больший процент.

По нашим правилам средства Стабфонда могут размешаться на счетах в зарубежных банках и в долговых обязательствах иностранных государств при условии, что рейтинг долгосрочной кредитоспособности заемщика не ниже уровня «ААА» (по классификации рейтинговых агентств Fitch Ratings, Standard&Poors) или «Ааа» (по классификации Moody's Investors Service). То есть тот, кому доверяются для хранения и приумножения российские «сбережения», по определению имеет высшую категорию надежности, но зато обеспечивает низкую степень доходности. Поскольку речь идет прежде всего о государственных ценных бумагах США и стран Евросоюза, «доход» от размещения в них средств Стабфонда будет невелик: 2–3,5 % годовых.

Для сравнения: разница в доходности российских государственных облигаций и американских государственных бумаг составляет сейчас 2,5–3,5 %, и ее дальнейшее существенное уменьшение маловероятно. При таких условиях хранение средств указанным способом, учитывая необходимость постоянно брать займы на внешних финансовых рынках, фактически означает чистые потери доходов российского бюджета в размере до 1 50 млн. долларов в год начиная с 2007 года. (В 2006 и 2007 годах планируется привлечение средств путем размещения еврооблигаций в объеме 2,5 млрд. долларов ежегодно[6].) Однако в том, что касается картины в целом, все еще интереснее.

От такого способа «сбережения» государство несет прямые потери, которые несложно подсчитать. К их числу относятся прежде всего эти.

Первое. Потери бюджета вследствие того, что средства Стабфонда размешаются в низкодоходных ценных бумагах, при том что одновременно на внешнем и внутреннем финансовом рынках приходится брать кредиты под заметно больший процент.

По нашим правилам средства Стабфонда могут размешаться на счетах в зарубежных банках и в долговых обязательствах иностранных государств при условии, что рейтинг долгосрочной кредитоспособности заемщика не ниже уровня «ААА» (по классификации рейтинговых агентств Fitch Ratings, Standard&Poors) или «Ааа» (по классификации Moody's Investors Service). То есть тот, кому доверяются для хранения и приумножения российские «сбережения», по определению имеет высшую категорию надежности, но зато обеспечивает низкую степень доходности. Поскольку речь идет прежде всего о государственных ценных бумагах США и стран Евросоюза, «доход» от размещения в них средств Стабфонда будет невелик: 2–3,5 % годовых.

Для сравнения: разница в доходности российских государственных облигаций и американских государственных бумаг составляет сейчас 2,5–3,5 %, и ее дальнейшее существенное уменьшение маловероятно. При таких условиях хранение средств указанным способом, учитывая необходимость постоянно брать займы на внешних финансовых рынках, фактически означает чистые потери доходов российского бюджета в размере до 1 50 млн. долларов в год начиная с 2007 года. (В 2006 и 2007 годах планируется привлечение средств путем размещения еврооблигаций в объеме 2,5 млрд. долларов ежегодно[6].) Однако в том, что касается картины в целом, все еще интереснее.

Конец бесплатного ознакомительного фрагмента