В. А. Ильин, А. И. Поварова

Проблемы эффективности государственного управления. Бюджетный кризис регионов

© Ильин В.А., Поварова А.И., 2013

© ИСЭРТ РАН, 2013

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

©Электронная версия книги подготовлена компанией ЛитРес ()

© ИСЭРТ РАН, 2013

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

©Электронная версия книги подготовлена компанией ЛитРес ()

Введение

В 2011 году в ИСЭРТ РАН было предпринято исследование по анализу производственно-финансовой деятельности крупнейших предприятий чёрной металлургии России – Череповецкого, Магнитогорского и Новолипецкого металлургических комбинатов.

В ходе проделанного анализа выявлены как специфические факторы, относящиеся к деятельности металлургических комбинатов, так и системные аспекты, характеризующие проблемы функционирования корпораций чёрной металлургии России в современных условиях.

Главный вывод исследования состоит в том, что деятельность предприятий чёрной металлургии во всё большей мере направляется на удовлетворение частных интересов их собственников. Более того, итоги исследования показали, что в стране сформировалась обстановка, способствующая расширению перекачки за рубеж прибылей металлургических компаний и доходов физических лиц.

Результаты исследования нашли отражение в препринте «Влияние интересов собственников металлургических корпораций на социально-экономическое развитие».

В предлагаемой монографии деятельность корпораций чёрной металлургии рассматривается под углом зрения условий и факторов, влияющих на снижение вклада этих корпораций в формирование доходов бюджетной системы. Расширена временная база анализа – она охватывает период 2000–2011 гг. Авторские позиции получили дополнительное обоснование. Усовершенствована структура монографии: её открывает авторская точка зрения на проблемы преодоления бюджетного кризиса российских регионов. В отдельную главу выделено исследование общемировых тенденций развития чёрной металлургии, направлений использования чистой прибыли металлургических корпораций. Проанализированы инвестиционные процессы. Использованы новые методические подходы: для более объективной оценки ключевых аспектов деятельности металлургических корпораций применялся метод трендового анализа, основанный на расчёте относительных отклонений от уровня базисного периода показателей (средних мировых цен на металлопрокат и сырьё, выручки, всех видов прибыли) за пять лет.

Информационной базой исследования явились: годовые отчёты ОАО «Северсталь», ОАО «Магнитогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат»; консолидированная финансовая отчётность металлургических корпораций, составленная в соответствии с международными стандартами финансовой отчётности; отчётность, подготовленная в соответствии с российскими стандартами бухгалтерского учёта. Использовались также данные Федеральной налоговой службы, Федерального Казначейства, Министерства финансов Российской Федерации, материалы финансовых органов исполнительной власти субъектов Российской Федерации.

Отчётность металлургических комбинатов опубликована на официальных сайтах ОАО «Северсталь»[1], ОАО «Магнитогорский металлургический комбинат»[2] и ОАО «Новолипецкий металлургический комбинат»[3].

В ходе проделанного анализа выявлены как специфические факторы, относящиеся к деятельности металлургических комбинатов, так и системные аспекты, характеризующие проблемы функционирования корпораций чёрной металлургии России в современных условиях.

Главный вывод исследования состоит в том, что деятельность предприятий чёрной металлургии во всё большей мере направляется на удовлетворение частных интересов их собственников. Более того, итоги исследования показали, что в стране сформировалась обстановка, способствующая расширению перекачки за рубеж прибылей металлургических компаний и доходов физических лиц.

Результаты исследования нашли отражение в препринте «Влияние интересов собственников металлургических корпораций на социально-экономическое развитие».

В предлагаемой монографии деятельность корпораций чёрной металлургии рассматривается под углом зрения условий и факторов, влияющих на снижение вклада этих корпораций в формирование доходов бюджетной системы. Расширена временная база анализа – она охватывает период 2000–2011 гг. Авторские позиции получили дополнительное обоснование. Усовершенствована структура монографии: её открывает авторская точка зрения на проблемы преодоления бюджетного кризиса российских регионов. В отдельную главу выделено исследование общемировых тенденций развития чёрной металлургии, направлений использования чистой прибыли металлургических корпораций. Проанализированы инвестиционные процессы. Использованы новые методические подходы: для более объективной оценки ключевых аспектов деятельности металлургических корпораций применялся метод трендового анализа, основанный на расчёте относительных отклонений от уровня базисного периода показателей (средних мировых цен на металлопрокат и сырьё, выручки, всех видов прибыли) за пять лет.

Информационной базой исследования явились: годовые отчёты ОАО «Северсталь», ОАО «Магнитогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат»; консолидированная финансовая отчётность металлургических корпораций, составленная в соответствии с международными стандартами финансовой отчётности; отчётность, подготовленная в соответствии с российскими стандартами бухгалтерского учёта. Использовались также данные Федеральной налоговой службы, Федерального Казначейства, Министерства финансов Российской Федерации, материалы финансовых органов исполнительной власти субъектов Российской Федерации.

Отчётность металлургических комбинатов опубликована на официальных сайтах ОАО «Северсталь»[1], ОАО «Магнитогорский металлургический комбинат»[2] и ОАО «Новолипецкий металлургический комбинат»[3].

Глава 1. бюджетный кризис в регионах в 2013–2015 годах – угроза безопасности России

7 мая 2012 г., сразу после инаугурации, В. В. Путин подписал 13 указов, определяющих основные направления развития нашей страны на ближайшую и среднесрочную перспективу: о долгосрочной государственной экономической политике; мероприятиях по реализации социальной политики; совершенствовании политики в сфере здравоохранения; мерах по реализации государственной политики в области образования и науки; об обеспечении граждан доступным жильем и о повышении качества услуг ЖКХ. При этом особо подчёркивалось, что все указы изданы Путиным в рамках выполнения своей предвыборной программы.

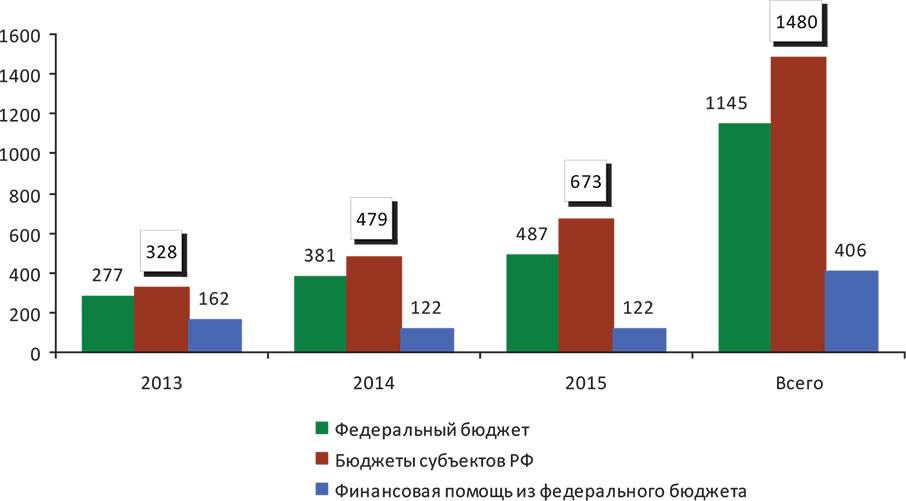

На исполнение указов Президента потребуется порядка 5 трлн. руб., в том числе касающихся повышения заработной платы работников бюджетной сферы – 2,6 трлн. руб., из них 1,5 трлн. руб. должны будут направить субъекты РФ, в основном за счёт собственных доходов[4]. Дополнительная финансовая помощь, предусмотренная в федеральном бюджете на эти цели, не компенсирует и трети затрат территориальных бюджетов (рис. 1.1).

Рисунок 1.1. Источники финансирования расходов на повышение оплаты труда работников бюджетной сферы, млрд. руб.

Рисунок 1.1. Источники финансирования расходов на повышение оплаты труда работников бюджетной сферы, млрд. руб.

Источник: данные Минфина РФ.

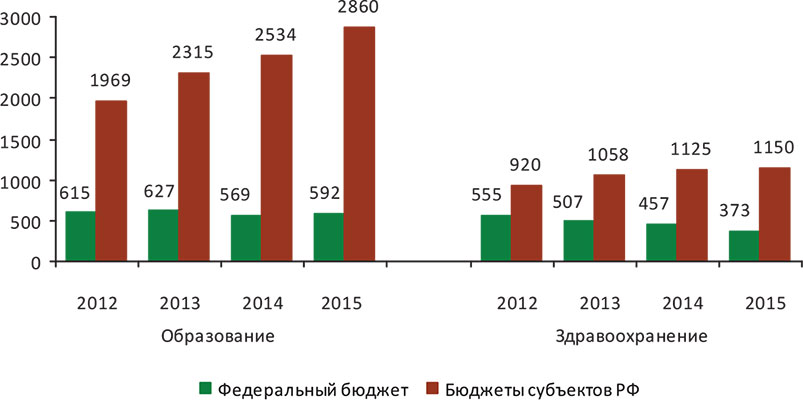

О том, что на субъекты Российской Федерации перекладывается всё большая доля финансирования социальных обязательств, свидетельствуют данные о расходах на образование и здравоохранение в консолидированном бюджете страны на 2013–2015 гг. (рис. 1.2).

Рисунок 1.2. Прогнозные расходы консолидированного бюджета РФ[5] на образование и здравоохранение в 2012–2015 гг., млрд. руб.

Рисунок 1.2. Прогнозные расходы консолидированного бюджета РФ[5] на образование и здравоохранение в 2012–2015 гг., млрд. руб.

Как видно, прогноз консолидированного бюджета предусматривает сокращение расходов федерального бюджета и увеличение расходов бюджетов субъектов по основным направлениям финансирования социальной сферы.

В целом государственные расходы федерального бюджета сократятся до 19 % ВВП в 2015 г. против 25 % ВВП на пике кризиса в 2009 г., в том числе межбюджетные трансферты субъектам РФ – до 1,4 % ВВП против 3,8 % соответственно (рис. 1.3).

Рисунок 1.3. Динамика расходов федерального бюджета в 2009–2015 гг., % к ВВП

Рисунок 1.3. Динамика расходов федерального бюджета в 2009–2015 гг., % к ВВП

Источники: данные Минфина РФ; Минэкономразвития РФ; расчёты ИСЭРТ РАН.

По словам главы Минэкономразвития А. Белоусова, «в таких масштабах бюджетная консолидация осуществляется только странами, которые испытывают большие финансовые трудности либо хотят избежать их»[6].

Прогнозные параметры бюджетов субъектов РФ показывают рост налоговых и неналоговых доходов, однако необходимость реализации президентских указов повлечёт почти четырёхкратный рост дефицита уже в 2013 г. (табл. 1.1).

Таблица 1.1. Основные параметры консолидированных бюджетов субъектов РФ, млрд. руб.

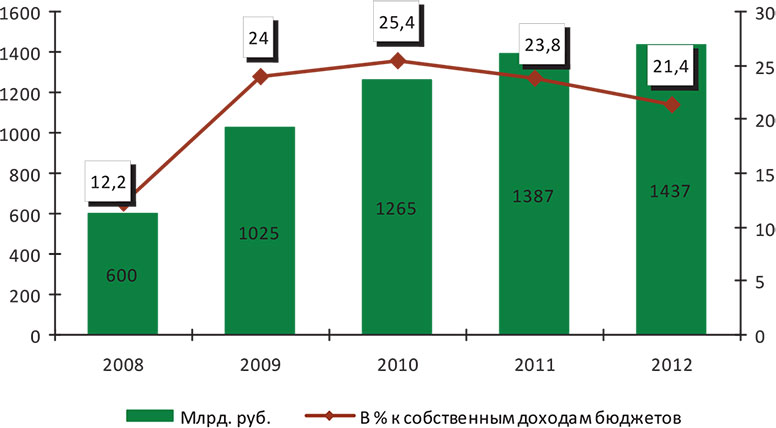

Проблемы субфедеральных бюджетов усугубляет высокая долговая нагрузка, которая ещё с 2009 г. превышает 20 % объёма собственных доходов[7] (рис. 1.4).

Рисунок 1.4. Динамика государственного долга субъектов РФ в 2008–2012 гг.

Рисунок 1.4. Динамика государственного долга субъектов РФ в 2008–2012 гг.

Источники: данные Минфина РФ; Казначейства России; расчёты ИСЭРТ РАН.

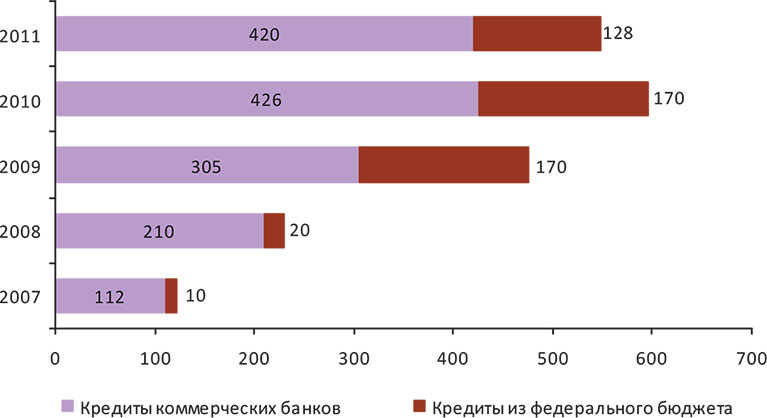

Основной причиной роста долговой нагрузки подавляющего большинства субъектов РФ явилось падение налога на прибыль, обусловившее дефицит территориальных бюджетов. В этой ситуации безусловное выполнение принятых социальных обязательств потребовало привлечения внешних источников финансирования в форме кредитов коммерческих банков и кредитов из федерального бюджета. Уже на конец 2008 г. заимствования субъектов РФ выросли почти в два раза по сравнению с 2007 г., а в 2011 г. – ещё в 4,5 раза (рис. 1.5).

Рисунок 1.5. Динамика кредитных заимствований субъектов РФ в 2007–2011 гг., млрд. руб.

Рисунок 1.5. Динамика кредитных заимствований субъектов РФ в 2007–2011 гг., млрд. руб.

Источник: данные Казначейства России.

По нашим расчётам, за январь – сентябрь 2012 г. размер государственного долга субъектов РФ увеличился до 30 % в объёме собственных доходов против 24 % на начало года (приложения 1–8). При этом количество регионов, имеющих долговую нагрузку свыше 50 %, выросло за этот период с 15 до 25-ти. Следовательно, в ближайшие годы эти регионы вынуждены будут направить более половины полученных собственных доходов на погашение государственного долга.

Критический уровень долговой нагрузки в Вологодской (91,3 %), Саратовской (96,2 %), Пензенской (93,6 %), Костромской (108,4 %) областях, республиках Мордовия (181,3 %), Татарстан (103,4 %) ставит под сомнение реализацию предвыборных программ В. Путина без существенной финансовой поддержки из федерального центра.

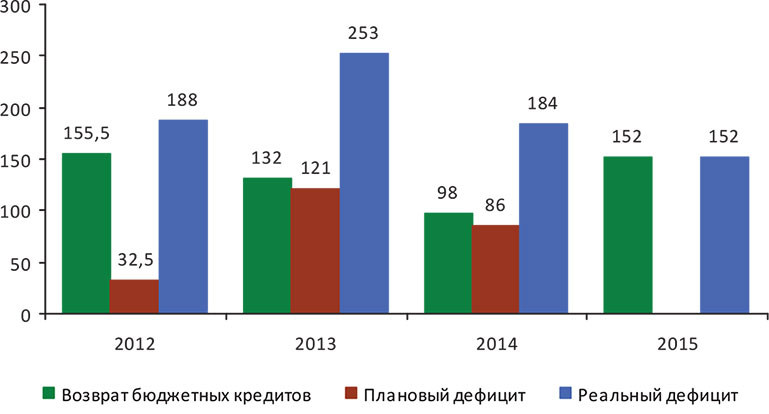

По прогнозам Минфина РФ, к началу 2016 г. консолидированные территориальные бюджеты должны быть сбалансированы. В действительности достижение бездефицитности представляется маловероятным. Так, по нашим расчётам, возврат кредитов, полученных в 2008–2011 гг. только из федерального бюджета, потребует отвлечения собственных доходных источников регионов в объёме порядка 400 млрд. рублей[8]. В результате реальный дефицит субфедеральных бюджетов в 2015 г. составит 152 млрд. руб. (рис. 1.6), что в очередной раз свидетельствует о невозможности реализации в полной мере социальных инициатив Президента РФ. Между тем в федеральном бюджете на 2013–2015 гг. предусмотрено сокращение межбюджетных трансфертов почти на 200 млрд. руб., что сопоставимо с реальным объёмом дефицита бюджетов регионов.

Рисунок 1.6. Прогноз реального дефицита бюджетов субъектов РФ в 2012–2015 гг., млрд. руб.

Рисунок 1.6. Прогноз реального дефицита бюджетов субъектов РФ в 2012–2015 гг., млрд. руб.

Источник: расчёты ИСЭРТ РАН по данным Минфина РФ.

Прогнозы Минэкономразвития РФ относительно бюджетного дефицита регионов более пессимистичны: за 2013–2015 гг. дефицит территориальных бюджетов должен увеличиться в 7 раз – до 330 млрд. руб. в 2015 г. против 50 млрд. руб. в 2012 г., а в 2018 г. он составит около 2 трлн. рублей[9], что в два раза превышает расходы, запланированные в 2018 г. на реализацию государственной программы РФ «Развитие образования на 2013–2020 годы».

Ведущий российский экономический публицист А. Н. Привалов приходит к выводу о том, что «… от силы десяток самых сильных регионов сможет внести обещанный от их имени вклад в социальную сферу, остальные будут выбирать: сорвать ли строительство дорог – отопительный сезон – или повышение зарплаты врачам – или учителям»[10].

Для выполнения предвыборных обещаний Президента регионам придётся наращивать долги. В частности, об этом свидетельствуют прогнозные параметры региональных бюджетов большинства субъектов Северо-Запада Российской Федерации, а также Липецкой и Челябинской областей (табл. 1.2).

Долговой кризис субнациональных бюджетов станет основным фактором сокращения инвестиционных расходов, ослабления поддержки внутреннего спроса и уменьшения возможности противостоять новым проблемам в сфере бюджета.

Риски исполнения региональных бюджетов видят и эксперты международного рейтингового агентства Standard & Poor’s[11], которые предупреждают: «Если российские власти не изменят политику передачи полномочий, то более половины субъектов РФ ожидает дефолт уже в 2013 г.».

Таблица 1.2. Прогноз государственного долга субъектов РФ в 2013–2015 гг., млрд. руб.

Таблица 1.2. Прогноз государственного долга субъектов РФ в 2013–2015 гг., млрд. руб.

Обеспечение исполнения социальных гарантий стало серьёзной проблемой российского общества. Трудности при решении социальных вопросов обычно объясняются ограниченностью доходов государственного бюджета. При этом ответственность за исполнение и финансирование социальных обязательств всё в большей мере перекладывается на региональный уровень без адекватного перераспределения доходных источников.

Вместе с тем российские власти не в полной мере используют имеющиеся возможности увеличения доходов бюджетов, прежде всего посредством ограничения оттока капитала. В стране отсутствует система государственного регулирования вывоза предпринимательского капитала, не сформировалась государственная политика в сфере вывоза капитала и даже сама концепция этой политики.

В препринте «Влияние интересов собственников металлургических корпораций на социально-экономическое развитие» мы отмечали, что в последние годы, при высокой потребности во внутренних инвестициях для осуществления структурной перестройки экономики, за рубежом аккумулируются значительные капиталы российского происхождения. Во многом это стало возможным после снятия российскими властями в 2006 г. ограничений на трансграничное движение капитала. Перечисления средств физическими лицами из России увеличились в 3,5 раза – до 44 млрд. долл. в 2011 г. против 12,5 млрд. долл. в 2005 г. Чистый же отток капитала вырос за этот период с 0,1 до 80,5 млрд. долл.

Весьма жёстко комментировал отмену ограничений по валютному регулированию академик Д. С. Львов: «Продавленный с помощью ультраправых либералов закон о либерализации внешнеэкономической деятельности является не только научно не аргументированным, но и чрезвычайно опасным для страны по своим социально-экономическим последствиям… Удивление вызывает сам факт, что при принятии нового валютного закона интересы десятка богатейших олигархов перевесили интересы многомиллионного населения России»[12].

К сожалению, тенденции расширения масштабов утечки капитала из Российской Федерации продолжались и в 2012 г.

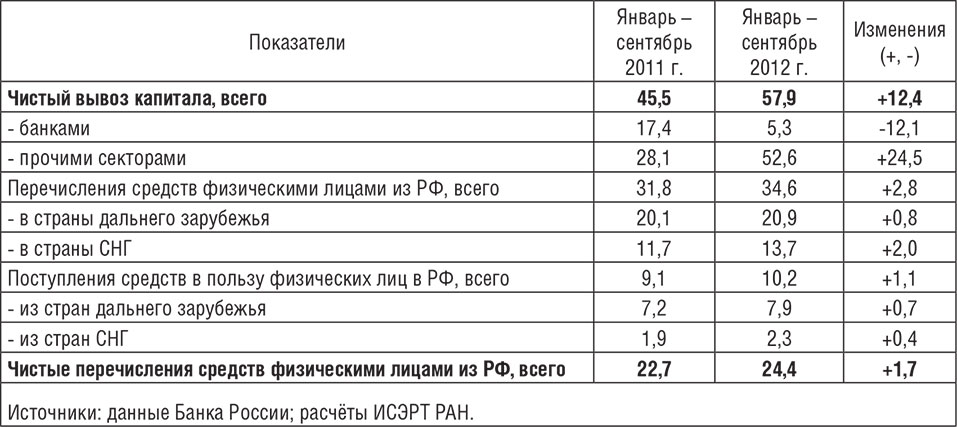

По данным Банка России, за 9 месяцев 2012 г. чистый вывоз капитала составил 58 млрд. долл., что на 12,4 млрд. долл. больше, чем за аналогичный период предыдущего года (табл. 1.3). Эта сумма в 35 раз превышает доходы среднестатистического регионального бюджета Российской Федерации.

Таблица 1.3. Чистый вывоз капитала и трансграничные операции физических лиц, млрд. долл.

Таблица 1.3. Чистый вывоз капитала и трансграничные операции физических лиц, млрд. долл.

Подавляющая часть денег вывозится не банками, а предприятиями реального сектора, владельцы которых в поисках минимизации налогообложения зарегистрированы, как правило, в офшорах. Если за январь – сентябрь 2012 г. банки вывели из страны 5,3 млрд. долл., то предприятия – 52,6 млрд. долл.

За 9 месяцев 2012 г. физические лица перевели за рубеж 35 млрд. долл., в то время как в Россию пришло в 3,4 раза меньше – всего 10 млрд. Причём объём перечислений в страны СНГ составил почти 14 млрд. долл. По нашим расчётам, подоходный налог с перечисленной суммы должен быть уплачен в размере 1,8 млрд. долл., а страховые взносы – 4,1 млрд. долл. (порядка 180 млрд. в рублёвом эквиваленте). К сожалению, информация о налогах, уплаченных с переведенных средств, официально не публикуется.

Вывоз частного национального капитала осуществляется путём открытия срочных депозитов в заграничных банках; приобретения низкодоходных ценных бумаг иностранных эмитентов и недвижимости за границей. При этом возникают специфические формы и способы вывоза капитала, которые могут не отвечать интересам развития национальной экономики и оказывать на неё дестабилизирующее воздействие. К таким формам относятся: невозврат экспортной выручки; заключение фиктивных контрактов на поставку продукции; проведение фиктивных операций с ценными бумагами; вывод активов в офшорные зоны и др. В банковской статистике эти формы учитываются как сомнительные операции.

За 9 месяцев 2012 г. общая сумма недополученных средств в результате сомнительных операций увеличилась на 2,8 млрд. долл. по сравнению с аналогичным периодом 2011 г. и составила 25,8 млрд. долл. или 45 % от объёма вывезенного капитала (табл. 1.4).

Таблица 1.4. Сомнительные операции по вывозу капитала из России

Кроме того, Банк России ведёт статистику нераспознанных операций (чистые ошибки и пропуски), которые также растут. Если за 9 месяцев 2011 г. показатель данной статьи платёжного баланса России составлял 4,2 млрд. долл., то по итогам 9 месяцев 2012 г. – уже 13 млрд. долл. или более 22 % вывезенных средств.

Данные факты свидетельствуют о том, что, несмотря на либерализацию вывоза капитала из РФ, экспортёры капитала осуществляют сделки с нарушением принятых норм, переводя за границу так называемый «серый» или неучтённый капитал.

Как правило, вывоз капитала, прежде всего крупными экспортёрами, осуществляется с использованием офшорных схем в целях минимизации налогообложения. Результаты нашего исследования и анализ работ отечественных учёных, занимающихся проблемой офшоров, позволили выделить следующие самые распространённые схемы.

1. Передача прав собственности на крупное российское предприятие компании, зарегистрированной в офшоре. Это позволяет оставлять часть налогов в распоряжении собственников, информация о которых не раскрывается.

2. Занижение контрактных цен по сравнению с общемировыми. По данным Счётной палаты РФ, в 2008 г. более 80 % угля (72 млн. тонн), произведённого в Кемеровской и Ростовской областях, вывозилось по контрактам, заключённым с контрагентами, зарегистрированными в офшорных зонах. При этом уровень контрактных цен на уголь был ниже уровня цен реализации угля на мировых рынках в среднем на 30–54 %. Ориентировочный размер выручки, сформированной в офшорах и не подпадающий под российское налогообложение, составил 3,6 млрд. долл. или порядка 105 млрд. рублей[13]. Условный налог на прибыль с этой суммы оценивается в 25,2 млрд. руб., в том числе в федеральный бюджет – 6,8 млрд. руб., в бюджеты Кемеровской и Ростовской областей – 18,4 млрд. руб., или более 35 % от налога на прибыль, фактически поступившего в консолидированные бюджеты этих регионов[14].

3. Толлинговые схемы[15]. Как отмечает д.э.н. Н. А. Кричевский, «на толлинговой схеме сидят практически все заводы российского алюминиевого монополиста О. Дерипаски» (ОАО «Русский алюминий» – РУСАЛ). Применение данной схемы позволяет компании оставлять у себя до 90 % прибыли. В 2008 г. Счётная палата РФ оценивала толлинговые потери бюджета только по налогу на прибыль в 11,5 млрд. руб. А ведь есть ещё и другие налоги и сборы»[16].

4. Страховые схемы. Холдинг создает офшорную страховую компанию, страхует через неё риски, по которым заведомо не наступит страховое событие, и перечисляет часть прибыли на страховые премии, затем эти средства в виде займов снова заводятся в основной холдинг[17].

5. Неучтённый экспорт капитала, в частности инвестиции в зарубежные финансовые и нефинансовые активы, приобретая которые экспортёры перестают платить налоги в российскую казну или платят символические суммы[18].

Применение подобных схем указывает на целенаправленное использование предпринимательского потенциала в интересах частного капитала, что идёт вразрез с общенациональными интересами.

Так, по данным компании «Бостон Консалтинг Групп»[19], в 2011 году Россия поднялась с 11-го на 4 место в мире по числу долларовых миллионеров. В то время как на Западе число олигархов, чьё состояние оценивается в 100 млн. долл., снизилось, в России оно увеличилось с 607 в 2010 г. до 686 в 2011 г. Реальные же доходы населения выросли в 2011 г. всего на 1 %. На узкий круг сверхбогатых граждан приходится в общей сложности 500 млрд. долл., а на все 143 миллиона жителей России – 800 млрд. долл.

По оценкам английского экономиста, известного исследователя офшорных зон Н. Шэксона, в мире насчитывается порядка 60 секретных юрисдикций, и через эти налоговые гавани проходит свыше половины всех банковских активов и более половины мировой торговли. В своей книге-расследовании «Люди, обокравшие мир» Н. Шэксон делает вывод о том, что главная причина мирового экономического кризиса – сеть офшоров, опутавшая мир. Потери российского бюджета автор оценивает порядка 200 млрд. долл. налогов[20].

К аналогичным выводам приходят и российские исследователи. Коллектив авторов, среди которых такие видные учёные, как академик РАН Р. И. Нигматулин, д.э.н. Н. А. Кричевский, д.э.н. В. А. Кашин и др., в работе «Программа модернизации России» констатирует: «Офшоры, т. е. передача экономических активов России под юрисдикцию иностранцев, – угроза национальной безопасности России. Даже по официальным данным уже сейчас до 50 % капитала всех крупнейших компаний РФ прямо принадлежат иностранным фирмам. По сути же за большинством этих иностранных фирм стоят российские собственники! А насколько они, эти собственники, «российские»? Многие из них уже давно имеют вид на жительство в какой-нибудь западной стране или даже гражданство этой страны. Пока они сохраняют и гражданство РФ. А представим себе, что с 1 января 2013 года, после выборов нового президента России, все они дружно от российского гражданства откажутся! И к защите от российской власти интересов хозяев «Росстали» и «Росчугуна», «Росникеля» и «Росалюминия» и всех остальных «россов» вдруг подключатся президенты США, Франции, Германии… И еще. Дети наших олигархов давно живут за рубежом, они в этих странах учились, впитали их культуру и, очевидно, там же будут строить свои семейные союзы. Иначе говоря, Россия для них – ничто. Таким образом, вот вам уже ясный и очевидный факт: через 5 – 15 лет контроль за экономикой России переходит в руки откровенных её врагов (в лучшем случае – недоброжелателей)»[21].

Проблема утечки капитала из России с использованием низконалоговых юрисдикций требует создания системы государственного регулирования и нормативного ограничения этих процессов, оказывающих возрастающее негативное влияние на национальное развитие.

И. Г. Калабеков в книге «Российские реформы в цифрах и фактах»[22] пишет: «В 2010 г. наши депутаты приняли рекордное количество законов – 452. Как эти законы повлияли на развитие экономики… качество нашей жизни? И где же единственный закон всего из двух пунктов, вводящий полный запрет на экспорт нашего сырья в офшоры и продажу сырья по ценам ниже мировых?»

Выступая 19.12.2011 г. на заседании Правительственной комиссии по развитию электроэнергетики, В. Путин в качестве приоритетной задачи объявил вывод национальной экономики из офшорной тени:

«Если мы хотим сделать нормальный инвестиционный климат в стране, то терпеть возможность реализации офшорных схем, безусловно, нельзя. Вывод через подставные фирмы финансовых ресурсов из отраслевого оборота недопустим и с офшорным наследием эпохи дикой приватизации нужно заканчивать, иначе ни о каком нормальном деловом климате в стране, о доверии к нам речи быть не может. Вывод национальной экономики, её стратегических отраслей из офшорной тени – наша приоритетная задача на предстоящий период».

Смогут ли российские власти прикрыть многочисленные нелегальные способы ухода от налогов, прежде всего, крупнейших собственников? Если смогут, то, по нашим ориентировочным расчётам, бюджетная система Российской Федерации восполнит ежегодные потери порядка 4–6 трлн. рублей[23]. Это позволит полностью решить проблему дефицита не только федерального, но и региональных бюджетов, бюджета Пенсионного фонда и отсутствия средств на развитие инфраструктуры.

На основе анализа производственно-финансовой деятельности крупнейших предприятий чёрной металлургии мы попытались, в рамках раскрытой информации, выявить некоторые механизмы, используемые собственниками этих предприятий для отвлечения финансовых ресурсов, в том числе в виде оттока капитала в дочерние офшорные юрисдикции.

На исполнение указов Президента потребуется порядка 5 трлн. руб., в том числе касающихся повышения заработной платы работников бюджетной сферы – 2,6 трлн. руб., из них 1,5 трлн. руб. должны будут направить субъекты РФ, в основном за счёт собственных доходов[4]. Дополнительная финансовая помощь, предусмотренная в федеральном бюджете на эти цели, не компенсирует и трети затрат территориальных бюджетов (рис. 1.1).

Источник: данные Минфина РФ.

О том, что на субъекты Российской Федерации перекладывается всё большая доля финансирования социальных обязательств, свидетельствуют данные о расходах на образование и здравоохранение в консолидированном бюджете страны на 2013–2015 гг. (рис. 1.2).

Как видно, прогноз консолидированного бюджета предусматривает сокращение расходов федерального бюджета и увеличение расходов бюджетов субъектов по основным направлениям финансирования социальной сферы.

В целом государственные расходы федерального бюджета сократятся до 19 % ВВП в 2015 г. против 25 % ВВП на пике кризиса в 2009 г., в том числе межбюджетные трансферты субъектам РФ – до 1,4 % ВВП против 3,8 % соответственно (рис. 1.3).

Источники: данные Минфина РФ; Минэкономразвития РФ; расчёты ИСЭРТ РАН.

По словам главы Минэкономразвития А. Белоусова, «в таких масштабах бюджетная консолидация осуществляется только странами, которые испытывают большие финансовые трудности либо хотят избежать их»[6].

Прогнозные параметры бюджетов субъектов РФ показывают рост налоговых и неналоговых доходов, однако необходимость реализации президентских указов повлечёт почти четырёхкратный рост дефицита уже в 2013 г. (табл. 1.1).

Таблица 1.1. Основные параметры консолидированных бюджетов субъектов РФ, млрд. руб.

Проблемы субфедеральных бюджетов усугубляет высокая долговая нагрузка, которая ещё с 2009 г. превышает 20 % объёма собственных доходов[7] (рис. 1.4).

Источники: данные Минфина РФ; Казначейства России; расчёты ИСЭРТ РАН.

Основной причиной роста долговой нагрузки подавляющего большинства субъектов РФ явилось падение налога на прибыль, обусловившее дефицит территориальных бюджетов. В этой ситуации безусловное выполнение принятых социальных обязательств потребовало привлечения внешних источников финансирования в форме кредитов коммерческих банков и кредитов из федерального бюджета. Уже на конец 2008 г. заимствования субъектов РФ выросли почти в два раза по сравнению с 2007 г., а в 2011 г. – ещё в 4,5 раза (рис. 1.5).

Источник: данные Казначейства России.

По нашим расчётам, за январь – сентябрь 2012 г. размер государственного долга субъектов РФ увеличился до 30 % в объёме собственных доходов против 24 % на начало года (приложения 1–8). При этом количество регионов, имеющих долговую нагрузку свыше 50 %, выросло за этот период с 15 до 25-ти. Следовательно, в ближайшие годы эти регионы вынуждены будут направить более половины полученных собственных доходов на погашение государственного долга.

Критический уровень долговой нагрузки в Вологодской (91,3 %), Саратовской (96,2 %), Пензенской (93,6 %), Костромской (108,4 %) областях, республиках Мордовия (181,3 %), Татарстан (103,4 %) ставит под сомнение реализацию предвыборных программ В. Путина без существенной финансовой поддержки из федерального центра.

По прогнозам Минфина РФ, к началу 2016 г. консолидированные территориальные бюджеты должны быть сбалансированы. В действительности достижение бездефицитности представляется маловероятным. Так, по нашим расчётам, возврат кредитов, полученных в 2008–2011 гг. только из федерального бюджета, потребует отвлечения собственных доходных источников регионов в объёме порядка 400 млрд. рублей[8]. В результате реальный дефицит субфедеральных бюджетов в 2015 г. составит 152 млрд. руб. (рис. 1.6), что в очередной раз свидетельствует о невозможности реализации в полной мере социальных инициатив Президента РФ. Между тем в федеральном бюджете на 2013–2015 гг. предусмотрено сокращение межбюджетных трансфертов почти на 200 млрд. руб., что сопоставимо с реальным объёмом дефицита бюджетов регионов.

Источник: расчёты ИСЭРТ РАН по данным Минфина РФ.

Прогнозы Минэкономразвития РФ относительно бюджетного дефицита регионов более пессимистичны: за 2013–2015 гг. дефицит территориальных бюджетов должен увеличиться в 7 раз – до 330 млрд. руб. в 2015 г. против 50 млрд. руб. в 2012 г., а в 2018 г. он составит около 2 трлн. рублей[9], что в два раза превышает расходы, запланированные в 2018 г. на реализацию государственной программы РФ «Развитие образования на 2013–2020 годы».

Ведущий российский экономический публицист А. Н. Привалов приходит к выводу о том, что «… от силы десяток самых сильных регионов сможет внести обещанный от их имени вклад в социальную сферу, остальные будут выбирать: сорвать ли строительство дорог – отопительный сезон – или повышение зарплаты врачам – или учителям»[10].

Для выполнения предвыборных обещаний Президента регионам придётся наращивать долги. В частности, об этом свидетельствуют прогнозные параметры региональных бюджетов большинства субъектов Северо-Запада Российской Федерации, а также Липецкой и Челябинской областей (табл. 1.2).

Долговой кризис субнациональных бюджетов станет основным фактором сокращения инвестиционных расходов, ослабления поддержки внутреннего спроса и уменьшения возможности противостоять новым проблемам в сфере бюджета.

Риски исполнения региональных бюджетов видят и эксперты международного рейтингового агентства Standard & Poor’s[11], которые предупреждают: «Если российские власти не изменят политику передачи полномочий, то более половины субъектов РФ ожидает дефолт уже в 2013 г.».

Обеспечение исполнения социальных гарантий стало серьёзной проблемой российского общества. Трудности при решении социальных вопросов обычно объясняются ограниченностью доходов государственного бюджета. При этом ответственность за исполнение и финансирование социальных обязательств всё в большей мере перекладывается на региональный уровень без адекватного перераспределения доходных источников.

Вместе с тем российские власти не в полной мере используют имеющиеся возможности увеличения доходов бюджетов, прежде всего посредством ограничения оттока капитала. В стране отсутствует система государственного регулирования вывоза предпринимательского капитала, не сформировалась государственная политика в сфере вывоза капитала и даже сама концепция этой политики.

В препринте «Влияние интересов собственников металлургических корпораций на социально-экономическое развитие» мы отмечали, что в последние годы, при высокой потребности во внутренних инвестициях для осуществления структурной перестройки экономики, за рубежом аккумулируются значительные капиталы российского происхождения. Во многом это стало возможным после снятия российскими властями в 2006 г. ограничений на трансграничное движение капитала. Перечисления средств физическими лицами из России увеличились в 3,5 раза – до 44 млрд. долл. в 2011 г. против 12,5 млрд. долл. в 2005 г. Чистый же отток капитала вырос за этот период с 0,1 до 80,5 млрд. долл.

Весьма жёстко комментировал отмену ограничений по валютному регулированию академик Д. С. Львов: «Продавленный с помощью ультраправых либералов закон о либерализации внешнеэкономической деятельности является не только научно не аргументированным, но и чрезвычайно опасным для страны по своим социально-экономическим последствиям… Удивление вызывает сам факт, что при принятии нового валютного закона интересы десятка богатейших олигархов перевесили интересы многомиллионного населения России»[12].

К сожалению, тенденции расширения масштабов утечки капитала из Российской Федерации продолжались и в 2012 г.

По данным Банка России, за 9 месяцев 2012 г. чистый вывоз капитала составил 58 млрд. долл., что на 12,4 млрд. долл. больше, чем за аналогичный период предыдущего года (табл. 1.3). Эта сумма в 35 раз превышает доходы среднестатистического регионального бюджета Российской Федерации.

Подавляющая часть денег вывозится не банками, а предприятиями реального сектора, владельцы которых в поисках минимизации налогообложения зарегистрированы, как правило, в офшорах. Если за январь – сентябрь 2012 г. банки вывели из страны 5,3 млрд. долл., то предприятия – 52,6 млрд. долл.

За 9 месяцев 2012 г. физические лица перевели за рубеж 35 млрд. долл., в то время как в Россию пришло в 3,4 раза меньше – всего 10 млрд. Причём объём перечислений в страны СНГ составил почти 14 млрд. долл. По нашим расчётам, подоходный налог с перечисленной суммы должен быть уплачен в размере 1,8 млрд. долл., а страховые взносы – 4,1 млрд. долл. (порядка 180 млрд. в рублёвом эквиваленте). К сожалению, информация о налогах, уплаченных с переведенных средств, официально не публикуется.

Вывоз частного национального капитала осуществляется путём открытия срочных депозитов в заграничных банках; приобретения низкодоходных ценных бумаг иностранных эмитентов и недвижимости за границей. При этом возникают специфические формы и способы вывоза капитала, которые могут не отвечать интересам развития национальной экономики и оказывать на неё дестабилизирующее воздействие. К таким формам относятся: невозврат экспортной выручки; заключение фиктивных контрактов на поставку продукции; проведение фиктивных операций с ценными бумагами; вывод активов в офшорные зоны и др. В банковской статистике эти формы учитываются как сомнительные операции.

За 9 месяцев 2012 г. общая сумма недополученных средств в результате сомнительных операций увеличилась на 2,8 млрд. долл. по сравнению с аналогичным периодом 2011 г. и составила 25,8 млрд. долл. или 45 % от объёма вывезенного капитала (табл. 1.4).

Таблица 1.4. Сомнительные операции по вывозу капитала из России

Кроме того, Банк России ведёт статистику нераспознанных операций (чистые ошибки и пропуски), которые также растут. Если за 9 месяцев 2011 г. показатель данной статьи платёжного баланса России составлял 4,2 млрд. долл., то по итогам 9 месяцев 2012 г. – уже 13 млрд. долл. или более 22 % вывезенных средств.

Данные факты свидетельствуют о том, что, несмотря на либерализацию вывоза капитала из РФ, экспортёры капитала осуществляют сделки с нарушением принятых норм, переводя за границу так называемый «серый» или неучтённый капитал.

Как правило, вывоз капитала, прежде всего крупными экспортёрами, осуществляется с использованием офшорных схем в целях минимизации налогообложения. Результаты нашего исследования и анализ работ отечественных учёных, занимающихся проблемой офшоров, позволили выделить следующие самые распространённые схемы.

1. Передача прав собственности на крупное российское предприятие компании, зарегистрированной в офшоре. Это позволяет оставлять часть налогов в распоряжении собственников, информация о которых не раскрывается.

2. Занижение контрактных цен по сравнению с общемировыми. По данным Счётной палаты РФ, в 2008 г. более 80 % угля (72 млн. тонн), произведённого в Кемеровской и Ростовской областях, вывозилось по контрактам, заключённым с контрагентами, зарегистрированными в офшорных зонах. При этом уровень контрактных цен на уголь был ниже уровня цен реализации угля на мировых рынках в среднем на 30–54 %. Ориентировочный размер выручки, сформированной в офшорах и не подпадающий под российское налогообложение, составил 3,6 млрд. долл. или порядка 105 млрд. рублей[13]. Условный налог на прибыль с этой суммы оценивается в 25,2 млрд. руб., в том числе в федеральный бюджет – 6,8 млрд. руб., в бюджеты Кемеровской и Ростовской областей – 18,4 млрд. руб., или более 35 % от налога на прибыль, фактически поступившего в консолидированные бюджеты этих регионов[14].

3. Толлинговые схемы[15]. Как отмечает д.э.н. Н. А. Кричевский, «на толлинговой схеме сидят практически все заводы российского алюминиевого монополиста О. Дерипаски» (ОАО «Русский алюминий» – РУСАЛ). Применение данной схемы позволяет компании оставлять у себя до 90 % прибыли. В 2008 г. Счётная палата РФ оценивала толлинговые потери бюджета только по налогу на прибыль в 11,5 млрд. руб. А ведь есть ещё и другие налоги и сборы»[16].

4. Страховые схемы. Холдинг создает офшорную страховую компанию, страхует через неё риски, по которым заведомо не наступит страховое событие, и перечисляет часть прибыли на страховые премии, затем эти средства в виде займов снова заводятся в основной холдинг[17].

5. Неучтённый экспорт капитала, в частности инвестиции в зарубежные финансовые и нефинансовые активы, приобретая которые экспортёры перестают платить налоги в российскую казну или платят символические суммы[18].

Применение подобных схем указывает на целенаправленное использование предпринимательского потенциала в интересах частного капитала, что идёт вразрез с общенациональными интересами.

Так, по данным компании «Бостон Консалтинг Групп»[19], в 2011 году Россия поднялась с 11-го на 4 место в мире по числу долларовых миллионеров. В то время как на Западе число олигархов, чьё состояние оценивается в 100 млн. долл., снизилось, в России оно увеличилось с 607 в 2010 г. до 686 в 2011 г. Реальные же доходы населения выросли в 2011 г. всего на 1 %. На узкий круг сверхбогатых граждан приходится в общей сложности 500 млрд. долл., а на все 143 миллиона жителей России – 800 млрд. долл.

По оценкам английского экономиста, известного исследователя офшорных зон Н. Шэксона, в мире насчитывается порядка 60 секретных юрисдикций, и через эти налоговые гавани проходит свыше половины всех банковских активов и более половины мировой торговли. В своей книге-расследовании «Люди, обокравшие мир» Н. Шэксон делает вывод о том, что главная причина мирового экономического кризиса – сеть офшоров, опутавшая мир. Потери российского бюджета автор оценивает порядка 200 млрд. долл. налогов[20].

К аналогичным выводам приходят и российские исследователи. Коллектив авторов, среди которых такие видные учёные, как академик РАН Р. И. Нигматулин, д.э.н. Н. А. Кричевский, д.э.н. В. А. Кашин и др., в работе «Программа модернизации России» констатирует: «Офшоры, т. е. передача экономических активов России под юрисдикцию иностранцев, – угроза национальной безопасности России. Даже по официальным данным уже сейчас до 50 % капитала всех крупнейших компаний РФ прямо принадлежат иностранным фирмам. По сути же за большинством этих иностранных фирм стоят российские собственники! А насколько они, эти собственники, «российские»? Многие из них уже давно имеют вид на жительство в какой-нибудь западной стране или даже гражданство этой страны. Пока они сохраняют и гражданство РФ. А представим себе, что с 1 января 2013 года, после выборов нового президента России, все они дружно от российского гражданства откажутся! И к защите от российской власти интересов хозяев «Росстали» и «Росчугуна», «Росникеля» и «Росалюминия» и всех остальных «россов» вдруг подключатся президенты США, Франции, Германии… И еще. Дети наших олигархов давно живут за рубежом, они в этих странах учились, впитали их культуру и, очевидно, там же будут строить свои семейные союзы. Иначе говоря, Россия для них – ничто. Таким образом, вот вам уже ясный и очевидный факт: через 5 – 15 лет контроль за экономикой России переходит в руки откровенных её врагов (в лучшем случае – недоброжелателей)»[21].

Проблема утечки капитала из России с использованием низконалоговых юрисдикций требует создания системы государственного регулирования и нормативного ограничения этих процессов, оказывающих возрастающее негативное влияние на национальное развитие.

И. Г. Калабеков в книге «Российские реформы в цифрах и фактах»[22] пишет: «В 2010 г. наши депутаты приняли рекордное количество законов – 452. Как эти законы повлияли на развитие экономики… качество нашей жизни? И где же единственный закон всего из двух пунктов, вводящий полный запрет на экспорт нашего сырья в офшоры и продажу сырья по ценам ниже мировых?»

Выступая 19.12.2011 г. на заседании Правительственной комиссии по развитию электроэнергетики, В. Путин в качестве приоритетной задачи объявил вывод национальной экономики из офшорной тени:

«Если мы хотим сделать нормальный инвестиционный климат в стране, то терпеть возможность реализации офшорных схем, безусловно, нельзя. Вывод через подставные фирмы финансовых ресурсов из отраслевого оборота недопустим и с офшорным наследием эпохи дикой приватизации нужно заканчивать, иначе ни о каком нормальном деловом климате в стране, о доверии к нам речи быть не может. Вывод национальной экономики, её стратегических отраслей из офшорной тени – наша приоритетная задача на предстоящий период».

Смогут ли российские власти прикрыть многочисленные нелегальные способы ухода от налогов, прежде всего, крупнейших собственников? Если смогут, то, по нашим ориентировочным расчётам, бюджетная система Российской Федерации восполнит ежегодные потери порядка 4–6 трлн. рублей[23]. Это позволит полностью решить проблему дефицита не только федерального, но и региональных бюджетов, бюджета Пенсионного фонда и отсутствия средств на развитие инфраструктуры.

На основе анализа производственно-финансовой деятельности крупнейших предприятий чёрной металлургии мы попытались, в рамках раскрытой информации, выявить некоторые механизмы, используемые собственниками этих предприятий для отвлечения финансовых ресурсов, в том числе в виде оттока капитала в дочерние офшорные юрисдикции.

Глава 2. Тенденции мировой конъюнктуры

Мировая рыночная конъюнктура в 2011 г. была крайне нестабильной. Замедление экономического роста в США и Китае и начало рецессии в странах Еврозоны усилили негативные тенденции. Темп роста мировой экономики замедлился до 3,8 % в 2011 г. против 5,2 % в 2010 г., что привело к более чем двукратному снижению темпов роста потребления чёрных металлов.

Вместе с тем положительные тенденции первого полугодия 2011 г. позволили мировым металлургическим компаниям увеличить производство стали по итогам года на 6,2 %. Китай продолжил укреплять свои позиции в мировой чёрной металлургии – его доля в выплавке стали достигла 45 % против 38 % в 2007 г., а в целом в странах Азии в 2011 г. было произведено 64 % всей стали. В России, Японии, США объёмы производства оказались ниже докризисных на 5, 10 и 12 % соответственно (табл. 2.1).

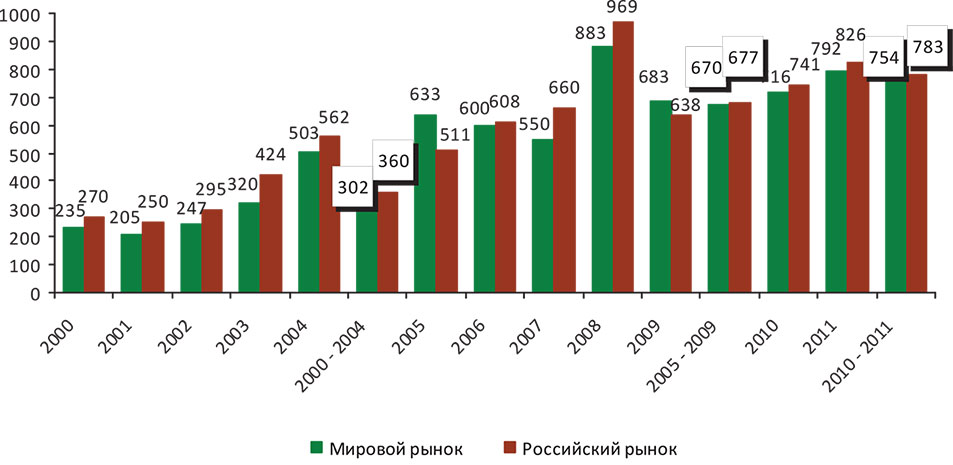

Общемировой уровень цен на основной вид металлопроката – горячекатаный лист – в 2011 г. оказался выше уровня 2010 г. на 10,6 % (рис. 2.1), в основном за счёт роста спроса на мировом рынке в первом квартале 2011 г., обусловившего значительное увеличение цен на металлопродукцию. Однако уже со второго квартала цены начали снижаться в связи с ослаблением рыночной конъюнктуры на фоне замедления темпов роста экономик развитых стран и Китая[24].

Таблица 2.1. Производство и потребление металлопродукции в 2007–2011 гг.

Рисунок 2.1. Среднегодовые цены на горячекатаный прокат на мировых и российских рынках в 2000–2011 гг., долл./т

Рисунок 2.1. Среднегодовые цены на горячекатаный прокат на мировых и российских рынках в 2000–2011 гг., долл./т

Источники: данные компании «AS MARKETING» [Электронный ресурс]. – Режим доступа: http://www.asmarketing.ru/; аналитика по российскому рынку: мониторинг металлургического рынка России [Электронный ресурс]. – Режим доступа: http://www.rusmet.ru/; расчёты ИСЭРТ РАН.

По сравнению с мировой экономикой Россия в 2011 г. сохранила темпы роста ВВП, достигнутые в 2010 г. – 4,3 %. Потребление стального проката увеличилось на 16 % за счёт роста спроса в строительстве, машиностроении и энергетике. Производство стали возросло на 2,7 % по сравнению с уровнем 2010 г. Ценовая динамика на внутреннем рынке чёрных металлов соответствовала общемировым тенденциям – средние цены на прокат увеличились в 2011 г. на 11,5 % по отношению к 2010 г.

Если рассматривать динамику цен на металлопрокат за 2000–2011 гг., можно отметить, что она не была стабильной. Самые высокие темпы роста как общемировых, так и внутренних цен отмечались в 2000–2004 гг. (табл. 2.2). За эти пять лет средние цены на внешних и внутренних рынках увеличились в два раза. При этом среднегодовые темпы прироста цен составили соответственно 24 и 22 %.

В последующий пятилетний период (2005–2009 гг.) годовой ценовой тренд отличался крайней нестабильностью, обусловленной падением цен в 2006–2007 и 2009 гг. и рекордным, начиная с 2000 г., повышением в 2008 г. В целом за 2005–2009 гг. рост мировых цен был заметно ниже, чем в предшествующую пятилетку (108 % против 215 %). Цены же на российских рынках металлопроката в 2005–2009 гг. повысились на 25 %, в то время как в 2000–2004 гг. их рост составил 208 %. Среднегодовые темпы роста общемировых цен в 2005–2009 гг. также были ниже, чем в предыдущий пятилетний период: 115 % против 124 % в 2000–2004 гг. Цены на рынках РФ ежегодно повышались в среднем на 6 %, что несопоставимо с их ежегодным ростом в 2000–2004 гг. (22 %). Показательно, что разные годы временного периода 2005–2009 гг. характеризовались весьма заметными отклонениями цен от среднегодовых значений.

Схожую динамику демонстрировали и мировые цены на нефть. Их стремительный рост (на 42 %) в 2000–2004 гг. сменился замедлением (до 20 %) в 2005–2009 гг.

Вместе с тем, несмотря на сильные колебания, средние пятилетние цены как на внешнем, так и на внутреннем рынке характеризовались повышающим трендом (рис. 2.2).

Вместе с тем положительные тенденции первого полугодия 2011 г. позволили мировым металлургическим компаниям увеличить производство стали по итогам года на 6,2 %. Китай продолжил укреплять свои позиции в мировой чёрной металлургии – его доля в выплавке стали достигла 45 % против 38 % в 2007 г., а в целом в странах Азии в 2011 г. было произведено 64 % всей стали. В России, Японии, США объёмы производства оказались ниже докризисных на 5, 10 и 12 % соответственно (табл. 2.1).

Общемировой уровень цен на основной вид металлопроката – горячекатаный лист – в 2011 г. оказался выше уровня 2010 г. на 10,6 % (рис. 2.1), в основном за счёт роста спроса на мировом рынке в первом квартале 2011 г., обусловившего значительное увеличение цен на металлопродукцию. Однако уже со второго квартала цены начали снижаться в связи с ослаблением рыночной конъюнктуры на фоне замедления темпов роста экономик развитых стран и Китая[24].

Таблица 2.1. Производство и потребление металлопродукции в 2007–2011 гг.

Источники: данные компании «AS MARKETING» [Электронный ресурс]. – Режим доступа: http://www.asmarketing.ru/; аналитика по российскому рынку: мониторинг металлургического рынка России [Электронный ресурс]. – Режим доступа: http://www.rusmet.ru/; расчёты ИСЭРТ РАН.

По сравнению с мировой экономикой Россия в 2011 г. сохранила темпы роста ВВП, достигнутые в 2010 г. – 4,3 %. Потребление стального проката увеличилось на 16 % за счёт роста спроса в строительстве, машиностроении и энергетике. Производство стали возросло на 2,7 % по сравнению с уровнем 2010 г. Ценовая динамика на внутреннем рынке чёрных металлов соответствовала общемировым тенденциям – средние цены на прокат увеличились в 2011 г. на 11,5 % по отношению к 2010 г.

Если рассматривать динамику цен на металлопрокат за 2000–2011 гг., можно отметить, что она не была стабильной. Самые высокие темпы роста как общемировых, так и внутренних цен отмечались в 2000–2004 гг. (табл. 2.2). За эти пять лет средние цены на внешних и внутренних рынках увеличились в два раза. При этом среднегодовые темпы прироста цен составили соответственно 24 и 22 %.

В последующий пятилетний период (2005–2009 гг.) годовой ценовой тренд отличался крайней нестабильностью, обусловленной падением цен в 2006–2007 и 2009 гг. и рекордным, начиная с 2000 г., повышением в 2008 г. В целом за 2005–2009 гг. рост мировых цен был заметно ниже, чем в предшествующую пятилетку (108 % против 215 %). Цены же на российских рынках металлопроката в 2005–2009 гг. повысились на 25 %, в то время как в 2000–2004 гг. их рост составил 208 %. Среднегодовые темпы роста общемировых цен в 2005–2009 гг. также были ниже, чем в предыдущий пятилетний период: 115 % против 124 % в 2000–2004 гг. Цены на рынках РФ ежегодно повышались в среднем на 6 %, что несопоставимо с их ежегодным ростом в 2000–2004 гг. (22 %). Показательно, что разные годы временного периода 2005–2009 гг. характеризовались весьма заметными отклонениями цен от среднегодовых значений.

Схожую динамику демонстрировали и мировые цены на нефть. Их стремительный рост (на 42 %) в 2000–2004 гг. сменился замедлением (до 20 %) в 2005–2009 гг.

Вместе с тем, несмотря на сильные колебания, средние пятилетние цены как на внешнем, так и на внутреннем рынке характеризовались повышающим трендом (рис. 2.2).

Конец бесплатного ознакомительного фрагмента