Страница:

С XVII в. до нас дошли работы Ю. Крижанича (1617–1683 гг.) и Г. Котошихина (1630–1667 гг.)[34]. В работах Ю. Крижанича впервые формулируются проблемы управления финансами в широком контексте, когда финансовая система понимается как один из важнейших факторов укрепления государственности[35]. В рукописи Григория Котошихина «О России в царствование Алексея Михайловича», изданной в России в 1840 г.,[36] финансовые вопросы затронуты не в общегосударственном масштабе, а с позиции констатации отдельных видов доходов и расходов на примере царских приказов.

Дальнейшее становление и развитие финансовой науки связано с именами И.Т. Посошкова (1652–1726 гг.), И.Я. Горлова (1814–1890 гг.), В.А. Лебедева (1833–1909 гг.), И.И. Янжула (1846–1914 гг.), И.Х. Озерова (1869–1942 гг.) и др. Как и на Западе, сформировавшаяся в России к концу XIX в. наука о финансах имела очевидную направленность на государство.

Важную роль для своего времени сыграл «План финансов» (1810 г.) М.М. Сперанского (1772–1839 гг.), в котором основное внимание было уделено налоговой системе (ликвидация винных откупов, отказ от непроизводительных расходов)[37]. Следующей вехой в развитии финансов в России был труд Н.И. Тургенева «Опыт теории налогов», изданный в 1818 г[38]. Тургенев дал краткое описание истории возникновения налогов, сформулировал принципы налоговой политики, привел различные классификации налогов, подробно разобрал экономический смысл каждого налога, дал определения и трактовки различных видов капитала.

Особенность развития финансовой науки в России в рамках классической теории финансов состояла в том, что она, во-первых, в течение продолжительного времени тесно корреспондировала с финансовым правом. При этом подавляющее большинство книг по финансовому праву и финансовой науке в содержательном плане в значительной степени дублировали друг друга. Во-вторых, в университетах тех лет не было специальных программ подготовки экономистов и финансистов – эти специальности готовились на юридических факультетах университетов.

С.Ю. Витте отмечал, что «с конца XVII века под словом «финансы» стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства – его доходов, расходов и долгов, – понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства»[39].

В России накануне революции 1917 г. существовали и успешно развивались два самостоятельных направления – анализ баланса (в рамках балансо-ведения) и финансовые вычисления. Грянувшая революция внесла свой вклад в формирование финансовой науки. В 20-х гг. XIX в. финансы начинают трактоваться как отношения перераспределения общественного продукта и национального дохода (М.Г. Бронский, А.К. Шмидт, К.А. Шмелев). М.Г. Бронский писал, что при осуществлении товарно-денежных отношений финансовая система «занимается перераспределением национального дохода страны согласно целям и задачам экономической политики»[40].

В условиях государственной собственности на средства производства и плановой системы хозяйствования была разработана теория социалистических финансов (В.П. Дьяченко[41], А.М. Александров[42]). В дальнейшем оформились основные концепции финансов – распределительная (Л.A. Дробозина,

В.М. Родионова, Н.Г. Сычев, В.Г. Чантладзе и др.), воспроизводственная (Д.А. Аплахвердян, П.С. Никольский, В.К. Сенчагов и др.) и императивная (Э.А. Вознесенский)[43].

С развитием рыночных отношений термин «финансы» выходит за рамки его узкого понимания только как государственных (публичных) финансов. Соответственно сформировались и две относительно самостоятельные науки о финансах– наука о государственных финансах и наука о финансах предприятий, организаций, корпораций, то есть хозяйствующих субъектов[44]. В последнее время методологические основы финансового менеджмента включаются в учебники по теории финансов как относительно самостоятельное направление финансовой науки[45]. Современное состояние финансовой науки в России, логика ее структурирования, трактовка базовых разделов, категоричного и научного инструментария изложены в учебно-методических работах, вышедших в последние годы под редакцией Л.A. Дробозиной, А.М. Ковалевой, В.В. Круглова, В.М. Родионовой, М.В. Романовского, О.В. Совеловой, С.И. Лушина, В.А. Слепова. Финансовый менеджмент представлен работами таких специалистов как И.А. Бланк, Л.П. Павлова, Г.Б Поляк, Е.С. Стоянова и др.

10. Финансовые ресурсы как материальные носители финансовых отношений

11. Финансовая система Российской Федерации, ее сферы, звенья и их взаимосвязь

12. Институциональная структура финансовой системы государства

13. Финансовая политика, ее сущность, структура и основные элементы

14. Финансовый механизм, его роль в реализации финансовой политики

Дальнейшее становление и развитие финансовой науки связано с именами И.Т. Посошкова (1652–1726 гг.), И.Я. Горлова (1814–1890 гг.), В.А. Лебедева (1833–1909 гг.), И.И. Янжула (1846–1914 гг.), И.Х. Озерова (1869–1942 гг.) и др. Как и на Западе, сформировавшаяся в России к концу XIX в. наука о финансах имела очевидную направленность на государство.

Важную роль для своего времени сыграл «План финансов» (1810 г.) М.М. Сперанского (1772–1839 гг.), в котором основное внимание было уделено налоговой системе (ликвидация винных откупов, отказ от непроизводительных расходов)[37]. Следующей вехой в развитии финансов в России был труд Н.И. Тургенева «Опыт теории налогов», изданный в 1818 г[38]. Тургенев дал краткое описание истории возникновения налогов, сформулировал принципы налоговой политики, привел различные классификации налогов, подробно разобрал экономический смысл каждого налога, дал определения и трактовки различных видов капитала.

Особенность развития финансовой науки в России в рамках классической теории финансов состояла в том, что она, во-первых, в течение продолжительного времени тесно корреспондировала с финансовым правом. При этом подавляющее большинство книг по финансовому праву и финансовой науке в содержательном плане в значительной степени дублировали друг друга. Во-вторых, в университетах тех лет не было специальных программ подготовки экономистов и финансистов – эти специальности готовились на юридических факультетах университетов.

С.Ю. Витте отмечал, что «с конца XVII века под словом «финансы» стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства – его доходов, расходов и долгов, – понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства»[39].

В России накануне революции 1917 г. существовали и успешно развивались два самостоятельных направления – анализ баланса (в рамках балансо-ведения) и финансовые вычисления. Грянувшая революция внесла свой вклад в формирование финансовой науки. В 20-х гг. XIX в. финансы начинают трактоваться как отношения перераспределения общественного продукта и национального дохода (М.Г. Бронский, А.К. Шмидт, К.А. Шмелев). М.Г. Бронский писал, что при осуществлении товарно-денежных отношений финансовая система «занимается перераспределением национального дохода страны согласно целям и задачам экономической политики»[40].

В условиях государственной собственности на средства производства и плановой системы хозяйствования была разработана теория социалистических финансов (В.П. Дьяченко[41], А.М. Александров[42]). В дальнейшем оформились основные концепции финансов – распределительная (Л.A. Дробозина,

В.М. Родионова, Н.Г. Сычев, В.Г. Чантладзе и др.), воспроизводственная (Д.А. Аплахвердян, П.С. Никольский, В.К. Сенчагов и др.) и императивная (Э.А. Вознесенский)[43].

С развитием рыночных отношений термин «финансы» выходит за рамки его узкого понимания только как государственных (публичных) финансов. Соответственно сформировались и две относительно самостоятельные науки о финансах– наука о государственных финансах и наука о финансах предприятий, организаций, корпораций, то есть хозяйствующих субъектов[44]. В последнее время методологические основы финансового менеджмента включаются в учебники по теории финансов как относительно самостоятельное направление финансовой науки[45]. Современное состояние финансовой науки в России, логика ее структурирования, трактовка базовых разделов, категоричного и научного инструментария изложены в учебно-методических работах, вышедших в последние годы под редакцией Л.A. Дробозиной, А.М. Ковалевой, В.В. Круглова, В.М. Родионовой, М.В. Романовского, О.В. Совеловой, С.И. Лушина, В.А. Слепова. Финансовый менеджмент представлен работами таких специалистов как И.А. Бланк, Л.П. Павлова, Г.Б Поляк, Е.С. Стоянова и др.

10. Финансовые ресурсы как материальные носители финансовых отношений

Современное толкование понятия «финансовые отношения» позволяет определять их как органическую составную часть производственных отношений, которые выражают экономические связи в денежной форме между государством и отдельными субъектами хозяйствования[46].

Финансовые отношения многообразны. Они связаны с денежными отношениями, которые возникают[47]:

– между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей;

– между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании;

– между хозяйствующими субъектами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов;

– внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств;

– между отдельными бюджетами, внебюджетными фондами;

– между гражданами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов.

Субъектами финансовых отношений выступают юридические и физические лица: государство, предприятия всех форм собственности, различные организации (в т. ч. кредитно-банковские), объединения, учреждения, граждане и прочие участники воспроизводственного процесса, в распоряжении которых формируются денежные фонды целевого назначения. Объектами финансовых отношений являются финансовые ресурсы – денежные средства государства, предприятий, учреждений, организаций всех форм собственности, физических лиц и прочих участников воспроизводственного процесса.

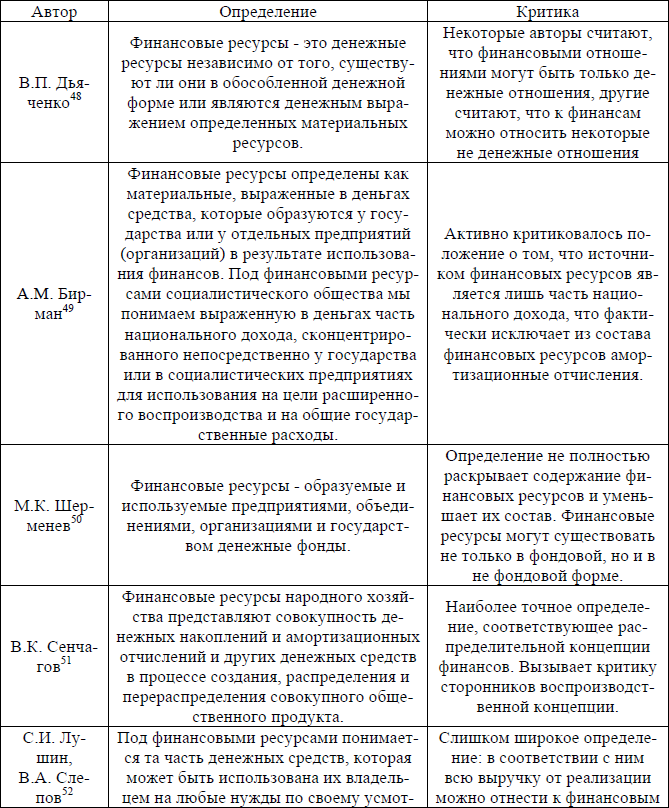

Финансовые ресурсы выступают материальными носителями финансовых отношений. Так же как и в отношении финансов, в экономической среде отсутствует единый подход к определению экономического содержания финансовых ресурсов (табл. 3).

Таблица 3

Подходы к определению экономического содержания финансовых ресурсов[48]

Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе выручки вычленяются конкретные экономические формы реализованной стоимости.

На основании вышеизложенного можно дать более расширенное определение финансовых отношений как отношений, возникающих между субъектами хозяйствования и государства в процессе аккумуляции, распределения и использования фондов денежных средств, а также использования их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансовые отношения многообразны. Они связаны с денежными отношениями, которые возникают[47]:

– между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей;

– между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании;

– между хозяйствующими субъектами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов;

– внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств;

– между отдельными бюджетами, внебюджетными фондами;

– между гражданами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов.

Субъектами финансовых отношений выступают юридические и физические лица: государство, предприятия всех форм собственности, различные организации (в т. ч. кредитно-банковские), объединения, учреждения, граждане и прочие участники воспроизводственного процесса, в распоряжении которых формируются денежные фонды целевого назначения. Объектами финансовых отношений являются финансовые ресурсы – денежные средства государства, предприятий, учреждений, организаций всех форм собственности, физических лиц и прочих участников воспроизводственного процесса.

Финансовые ресурсы выступают материальными носителями финансовых отношений. Так же как и в отношении финансов, в экономической среде отсутствует единый подход к определению экономического содержания финансовых ресурсов (табл. 3).

Таблица 3

Подходы к определению экономического содержания финансовых ресурсов[48]

Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе выручки вычленяются конкретные экономические формы реализованной стоимости.

На основании вышеизложенного можно дать более расширенное определение финансовых отношений как отношений, возникающих между субъектами хозяйствования и государства в процессе аккумуляции, распределения и использования фондов денежных средств, а также использования их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

11. Финансовая система Российской Федерации, ее сферы, звенья и их взаимосвязь

На базе финансов формируется финансовая система – форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта[49]. Процесс распределения и перераспределения стоимости совокупного общественного продукта представляет собой финансовый механизм, который представляет собой «систему организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых ресурсов»[50]. Финансовая система состоит из финансовых институтов (организации, учреждения, осуществляющие и регулирующие финансовую деятельность, министерство финансов, казначейство, центральный банк, налоговая инспекция, налоговая полиция, фондовые и валютные биржи, финансово-кредитные учреждения) и финансовых инструментов, создающих необходимые условия протекания финансовых процессов.

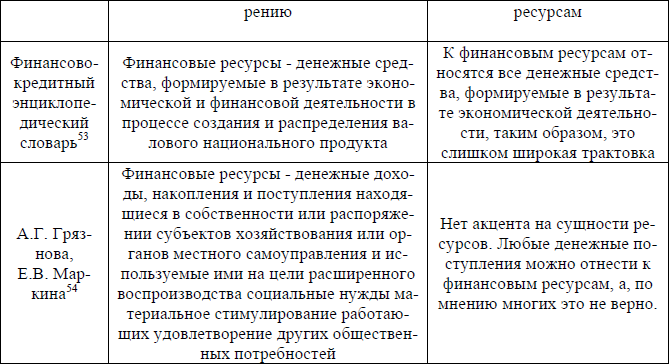

Финансовая система страны образует многоуровневую, иерархическую структуру, характеризующуюся наличием ряда частей, разрезов, а также видов разных по назначению финансовых ресурсов и источников финансирования (рис. 4).

Рис. 4. Сферы финансовой системы Российской Федерации

В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и финансы домохозяйств).

С помощью централизованных финансов мобилизуются ресурсы в бюджетную систему, и происходит их распределение и перераспределение между отраслями народного хозяйства, экономическими регионами, отдельными группами населения. Основными в этой сфере являются государственные финансы, которые отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Децентрализованные финансы используются для регулирования экономических и социальных отношений в рамках отдельных хозяйствующих субъектов и составляют основу финансов. От их состояния во многом зависит общее финансовое положение страны, так как именно здесь формируется большая часть финансовых ресурсов.

Существующие различия, как в функциональном назначении указанных сфер, так и в методах, способах формирования и использования финансовых ресурсов делают целесообразным выделение обособленных систем финансовых отношений: (1) финансы организаций (экономических субъектов); (2) публичные финансы (государственные и муниципальные финансы); (3) финансы домашних хозяйств (домохозяйств).

Эти подсистемы, в свою очередь, подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов. С учетом такой группировки финансовая система РФ подразделяется на следующие сферы и звенья (табл. 4) (отметим, что возможны и другие представления финансовой системы с обособлением тех или иных ее компонентов).

Таблица 4

Сферы и звенья финансовой системы

Финансовая система – это не просто сумма блоков, звеньев и подзвеньев. Это действительно система, которая представляет собой единое целое, все составные части этой системы тесно связаны между собой многочисленными видами экономических связей и отношений, а реализации целей отдельных сфер и звеньев служит разработка финансовой политики.

Финансовая система – это не просто сумма блоков, звеньев и подзвеньев. Это действительно система, которая представляет собой единое целое, все составные части этой системы тесно связаны между собой многочисленными видами экономических связей и отношений, а реализации целей отдельных сфер и звеньев служит разработка финансовой политики.

Финансовая система страны образует многоуровневую, иерархическую структуру, характеризующуюся наличием ряда частей, разрезов, а также видов разных по назначению финансовых ресурсов и источников финансирования (рис. 4).

Рис. 4. Сферы финансовой системы Российской Федерации

В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и финансы домохозяйств).

С помощью централизованных финансов мобилизуются ресурсы в бюджетную систему, и происходит их распределение и перераспределение между отраслями народного хозяйства, экономическими регионами, отдельными группами населения. Основными в этой сфере являются государственные финансы, которые отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Децентрализованные финансы используются для регулирования экономических и социальных отношений в рамках отдельных хозяйствующих субъектов и составляют основу финансов. От их состояния во многом зависит общее финансовое положение страны, так как именно здесь формируется большая часть финансовых ресурсов.

Существующие различия, как в функциональном назначении указанных сфер, так и в методах, способах формирования и использования финансовых ресурсов делают целесообразным выделение обособленных систем финансовых отношений: (1) финансы организаций (экономических субъектов); (2) публичные финансы (государственные и муниципальные финансы); (3) финансы домашних хозяйств (домохозяйств).

Эти подсистемы, в свою очередь, подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов. С учетом такой группировки финансовая система РФ подразделяется на следующие сферы и звенья (табл. 4) (отметим, что возможны и другие представления финансовой системы с обособлением тех или иных ее компонентов).

Таблица 4

Сферы и звенья финансовой системы

12. Институциональная структура финансовой системы государства

Институциональная структура – совокупность организаций, действующих в финансовом секторе экономики. На рис. 5 дано наиболее общее представление институциональной структуры[51]. Финансовый сектор экономики можно рассматривать в широком и узком понимании.

Рис. 5. Институциональная структура финансовой системы страны

В первом случае к нему следует отнести как сами финансовые институты; так и контролирующие, наблюдательные органы, а также финансовые союзы. Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов. Основное назначение финансовых союзов состоит в представлении и защите интересов групп финансовых институтов перед государством и общественностью.

Финансовые институты в рамках собственно финансового сектора (в узком понимании) включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам. Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, например центральные банки кооперативного кредита. Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем.

В качестве небанковских или прочих финансовых посредников выделяют большую группу институтов, которые осуществляют лишь отдельные банковские или «банкоподобные» функции. В группе небанковских финансовых посредников можно выделить две подгруппы:

1) институты, которые рассматриваются законодателями страны как кредитные (инвестиционные банки, депозитарные банки, осуществляющие хранение, регистрацию и перерегистрацию прав собственности на ценные бумаги);

2) институты, которые не считаются кредитными (страховые общества, пенсионные фонды, фонды недвижимости, лизинговые компании, дилерские компании и др.).

В экономически развитых странах традиционно выделяют два основных типа финансовых систем – сегментированную и универсальную. В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским[52]. Это – фундаментальный признак. Банковские операции определяются преимущественно установленным перечнем, причем их состав периодически пересматривается в соответствии с изменением законодательных актов. Универсальные системы характерны для стран континентальной Европы. Классическим образцом такой системы считается немецкая. В строго сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компании и ряда других видов услуг (страхование, трастовые операции). Типичными представителями сегментированных систем являются США, Великобритания и Япония.

Рис. 5. Институциональная структура финансовой системы страны

В первом случае к нему следует отнести как сами финансовые институты; так и контролирующие, наблюдательные органы, а также финансовые союзы. Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов. Основное назначение финансовых союзов состоит в представлении и защите интересов групп финансовых институтов перед государством и общественностью.

Финансовые институты в рамках собственно финансового сектора (в узком понимании) включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам. Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, например центральные банки кооперативного кредита. Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем.

В качестве небанковских или прочих финансовых посредников выделяют большую группу институтов, которые осуществляют лишь отдельные банковские или «банкоподобные» функции. В группе небанковских финансовых посредников можно выделить две подгруппы:

1) институты, которые рассматриваются законодателями страны как кредитные (инвестиционные банки, депозитарные банки, осуществляющие хранение, регистрацию и перерегистрацию прав собственности на ценные бумаги);

2) институты, которые не считаются кредитными (страховые общества, пенсионные фонды, фонды недвижимости, лизинговые компании, дилерские компании и др.).

В экономически развитых странах традиционно выделяют два основных типа финансовых систем – сегментированную и универсальную. В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским[52]. Это – фундаментальный признак. Банковские операции определяются преимущественно установленным перечнем, причем их состав периодически пересматривается в соответствии с изменением законодательных актов. Универсальные системы характерны для стран континентальной Европы. Классическим образцом такой системы считается немецкая. В строго сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компании и ряда других видов услуг (страхование, трастовые операции). Типичными представителями сегментированных систем являются США, Великобритания и Япония.

13. Финансовая политика, ее сущность, структура и основные элементы

Финансовая политика – основополагающий элемент в системе управления финансами. В зависимости от субъекта управления выделяют государственную финансовую политику и финансовую политику предприятий.

Государственная финансовая политика – это часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны[53]. Главной целью государственной финансовой политики должно стать создание финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

Субъектами финансовой политики являются органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления развития финансовых отношений, разрабатывают конкретные пути их организации в интересах субъектов хозяйствования, населения и государства. Объектами финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

1) разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

2) создание адекватного финансового механизма – системы установленных государством форм, видов и методов организации финансовых отношений;

3) управление финансовой деятельностью государства и других субъектов экономики.

По целевым установкам финансовая политика подразделяется на финансовую стратегию и тактику. Финансовая стратегия – долгосрочный курс финансовой политики, рассчитанный на перспективу, и предполагает решение крупномасштабных задач, которые определяются экономической и социальной стратегией. В процессе разработки финансовой стратегии прогнозируются основные направления развития финансов, намечаются принципы использования и организации финансов, решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях развития экономики, которые разработаны и приняты экономической политикой. Финансовая тактика – решение задач на определенном этапе развития страны и обеспечение этого развития путем своевременного изменения способов организации финансовых ресурсов, направленных на решение задач финансовой политики. Финансовая тактика более гибка, так как она определяется подвижностью экономических условий и социальных факторов. Финансовая стратегия и тактика взаимосвязаны. Стратегия создает условия для решения тактических задач, а также выявляет решающие участки развития и приводит в соответствие со способами и формами организации финансовых отношений и взаимосвязей. Финансовая тактика позволяет в более сжатые сроки и с наименьшими затратами решать задачи финансовой стратегии. В настоящее время к финансовой стратегии относится завершение налоговой и бюджетной реформы, развитие пенсионной реформы и реформы социальной сферы. Примером финансовой тактики являются снижение ставки НДС и ЕСН, упорядочение бюджетного процесса.

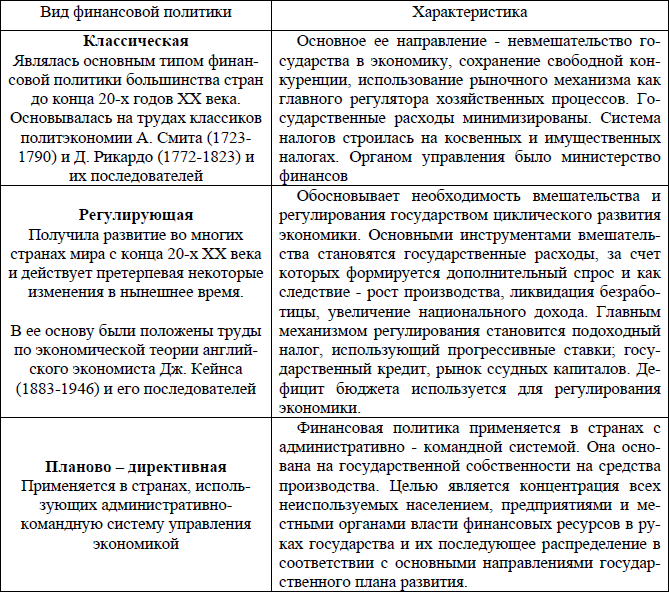

На современном этапе известны три типа финансовой политики: классическая, планово – директивная, регулирующая[54]. Основу каждой из них составляли соответствующие экономические теории (табл. 5).

К элементам финансовой политики можно отнести 1) налоговую, 2) бюджетную, 3) таможенную, 4) социальную, 5) инвестиционную политики и 8) политику в области международных финансов.

Таблица 5

Виды финансовой политики

В разработке государственной финансовой политики в России участвуют все ветви государственной власти. В то же время в силу "особенностей конституционного строя приоритет в ее разработке принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и перспективу[55].

Наряду с государственной финансовой политикой существует и финансовая политика предприятий, представляющая собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса. Целями финансовой политики предприятия могут быть: (1) выживание предприятия в условиях конкурентной борьбы; (2) избежание банкротства и крупных финансовых неудач; (в) лидерство в борьбе с конкурентами; (3) максимизация рыночной стоимости предприятия; (4) устойчивые темпы роста экономического потенциала предприятия; (5) рост объемов производства и реализации; (6) максимизация прибыли; (7) минимизация расходов; (8) обеспечение рентабельной деятельности и т. д.[56]. Приоритетность той или иной цели финансовой политики предприятия предопределяется прежде всего целями ведения бизнеса.

Роль и значение финансовой политики состоит в том, что она кардинально формирует финансовую науку и практику финансовых отношений. Финансовой политике подвластно все в области финансов и не только. Она подчинена и несамостоятельна лишь по отношению к политическому курсу в области экономики.

Государственная финансовая политика – это часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны[53]. Главной целью государственной финансовой политики должно стать создание финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения.

Субъектами финансовой политики являются органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления развития финансовых отношений, разрабатывают конкретные пути их организации в интересах субъектов хозяйствования, населения и государства. Объектами финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы государства.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

1) разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач;

2) создание адекватного финансового механизма – системы установленных государством форм, видов и методов организации финансовых отношений;

3) управление финансовой деятельностью государства и других субъектов экономики.

По целевым установкам финансовая политика подразделяется на финансовую стратегию и тактику. Финансовая стратегия – долгосрочный курс финансовой политики, рассчитанный на перспективу, и предполагает решение крупномасштабных задач, которые определяются экономической и социальной стратегией. В процессе разработки финансовой стратегии прогнозируются основные направления развития финансов, намечаются принципы использования и организации финансов, решается вопрос о необходимости концентрации финансовых ресурсов на тех направлениях развития экономики, которые разработаны и приняты экономической политикой. Финансовая тактика – решение задач на определенном этапе развития страны и обеспечение этого развития путем своевременного изменения способов организации финансовых ресурсов, направленных на решение задач финансовой политики. Финансовая тактика более гибка, так как она определяется подвижностью экономических условий и социальных факторов. Финансовая стратегия и тактика взаимосвязаны. Стратегия создает условия для решения тактических задач, а также выявляет решающие участки развития и приводит в соответствие со способами и формами организации финансовых отношений и взаимосвязей. Финансовая тактика позволяет в более сжатые сроки и с наименьшими затратами решать задачи финансовой стратегии. В настоящее время к финансовой стратегии относится завершение налоговой и бюджетной реформы, развитие пенсионной реформы и реформы социальной сферы. Примером финансовой тактики являются снижение ставки НДС и ЕСН, упорядочение бюджетного процесса.

На современном этапе известны три типа финансовой политики: классическая, планово – директивная, регулирующая[54]. Основу каждой из них составляли соответствующие экономические теории (табл. 5).

К элементам финансовой политики можно отнести 1) налоговую, 2) бюджетную, 3) таможенную, 4) социальную, 5) инвестиционную политики и 8) политику в области международных финансов.

Таблица 5

Виды финансовой политики

В разработке государственной финансовой политики в России участвуют все ветви государственной власти. В то же время в силу "особенностей конституционного строя приоритет в ее разработке принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и перспективу[55].

Наряду с государственной финансовой политикой существует и финансовая политика предприятий, представляющая собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса. Целями финансовой политики предприятия могут быть: (1) выживание предприятия в условиях конкурентной борьбы; (2) избежание банкротства и крупных финансовых неудач; (в) лидерство в борьбе с конкурентами; (3) максимизация рыночной стоимости предприятия; (4) устойчивые темпы роста экономического потенциала предприятия; (5) рост объемов производства и реализации; (6) максимизация прибыли; (7) минимизация расходов; (8) обеспечение рентабельной деятельности и т. д.[56]. Приоритетность той или иной цели финансовой политики предприятия предопределяется прежде всего целями ведения бизнеса.

Роль и значение финансовой политики состоит в том, что она кардинально формирует финансовую науку и практику финансовых отношений. Финансовой политике подвластно все в области финансов и не только. Она подчинена и несамостоятельна лишь по отношению к политическому курсу в области экономики.

14. Финансовый механизм, его роль в реализации финансовой политики

Практическое воплощение финансовая политика находит в финансовых мероприятиях государства, которые реализуются через финансовый механизм. Финансовый механизм – составная часть хозяйственного механизма, представленная совокупностью видов и форм организации финансовых отношений, условий и методов исчисления, применяемых при формировании финансовых ресурсов, образовании и использовании денежных фондов целевого назначения. Финансовый механизм используется для воздействия на экономику и социальную сферу, проведения единой финансовой политики государства, регионов, муниципальных образований, хозяйствующих субъектов.

Влияние финансового механизма на экономику и социальную сферу осуществляется, с одной стороны, через структуру финансового механизма и нацеленность различных его частей на решение конкретных задач и достижение реального эффекта, с другой – через величину финансовых ресурсов, формируемых в распоряжении хозяйствующих субъектов и государства и направляемых (инвестируемых) на удовлетворение потребностей общества (государства, его территориальных структур, хозяйствующих субъектов, граждан).

Структура финансового механизма очень сложна в связи с огромным разнообразием видов и форм организации финансовых отношений. Выделяют три группы, отражающие экономическое содержание финансов: механизм государственных и муниципальных финансов; финансовый механизм предприятия; страховой механизм.

Элементы финансового механизма:

– формы финансовых ресурсов;

– методы их формирования;

– система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

– организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Кроме того, в структуре финансового механизма выделяют функциональные звенья: финансовое планирование и прогнозирование; финансовые показатели, нормативы и лимиты; управление финансами; финансовые рычаги и стимулы; финансовый контроль. Применяется также деление финансового механизма на организационно-управленческие блоки: блок финансового планирования и прогнозирования; оперативного управления; финансового контроля. Функционирование финансового механизма обусловлено суммой финансовых ресурсов, выделяемых на конкретные цели, способами формирования финансовых ресурсов, а также тем, в каких формах и по каким каналам движутся денежные средства, на каких условиях они выделяются и используются. Финансовый механизм, приводящий в движение финансовые ресурсы, воздействует на общественное производство через финансовое обеспечение и финансовое регулирование. При этом, чем выше уровень развития общества и его экономики, тем значительнее роль финансового регулирования. Финансовое обеспечение реализуется с помощью самофинансирования, кредитования и безвозвратного финансирования.

Влияние финансового механизма на экономику и социальную сферу осуществляется, с одной стороны, через структуру финансового механизма и нацеленность различных его частей на решение конкретных задач и достижение реального эффекта, с другой – через величину финансовых ресурсов, формируемых в распоряжении хозяйствующих субъектов и государства и направляемых (инвестируемых) на удовлетворение потребностей общества (государства, его территориальных структур, хозяйствующих субъектов, граждан).

Структура финансового механизма очень сложна в связи с огромным разнообразием видов и форм организации финансовых отношений. Выделяют три группы, отражающие экономическое содержание финансов: механизм государственных и муниципальных финансов; финансовый механизм предприятия; страховой механизм.

Элементы финансового механизма:

– формы финансовых ресурсов;

– методы их формирования;

– система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

– организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Кроме того, в структуре финансового механизма выделяют функциональные звенья: финансовое планирование и прогнозирование; финансовые показатели, нормативы и лимиты; управление финансами; финансовые рычаги и стимулы; финансовый контроль. Применяется также деление финансового механизма на организационно-управленческие блоки: блок финансового планирования и прогнозирования; оперативного управления; финансового контроля. Функционирование финансового механизма обусловлено суммой финансовых ресурсов, выделяемых на конкретные цели, способами формирования финансовых ресурсов, а также тем, в каких формах и по каким каналам движутся денежные средства, на каких условиях они выделяются и используются. Финансовый механизм, приводящий в движение финансовые ресурсы, воздействует на общественное производство через финансовое обеспечение и финансовое регулирование. При этом, чем выше уровень развития общества и его экономики, тем значительнее роль финансового регулирования. Финансовое обеспечение реализуется с помощью самофинансирования, кредитования и безвозвратного финансирования.