Страница:

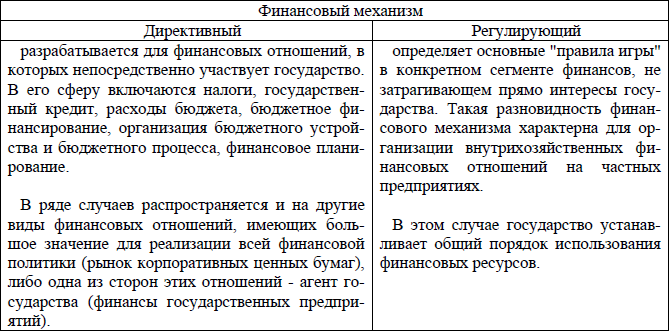

В таблице 6 представлены основные виды финансового механизма[57].

Таблица 6

Виды финансового механизма

Построение финансового механизма осуществляется в соответствии с финансовой политикой и нормами финансового права, отраженными в финансовом законодательстве. Использование юридических норм в финансовой сфере деятельности дает возможность установить единые правила организации финансовых связей, защитить экономические интересы граждан, хозяйствующих субъектов, государства. Соблюдение правовых норм обеспечивает строгую финансовую дисциплину.

Финансовый механизм – наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны.

15. Управление финансами: сущность, объекты и субъекты

16. Органы управления финансами, их задачи, функции

17. Централизованное финансовое планирование: содержание, цели и виды

18. Децентрализованное финансовое планирование и бюджетирование

19. Финансовое прогнозирование, сфера его применения

20. Методы финансового планирования и прогнозирования

Таблица 6

Виды финансового механизма

Построение финансового механизма осуществляется в соответствии с финансовой политикой и нормами финансового права, отраженными в финансовом законодательстве. Использование юридических норм в финансовой сфере деятельности дает возможность установить единые правила организации финансовых связей, защитить экономические интересы граждан, хозяйствующих субъектов, государства. Соблюдение правовых норм обеспечивает строгую финансовую дисциплину.

Финансовый механизм – наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны.

15. Управление финансами: сущность, объекты и субъекты

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и способов достижения определенного результата. Управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и способов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности[58].

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. В соответствии со структурой финансовой системы РФ по видам объектов управления подразделяют[59]:

1) управление государственными финансами страны и финансами субъектов Федерации;

2) финансами муниципальных образований;

3) финансами хозяйствующих субъектов, юридических лиц (предприятий, организаций, учреждений, обществ, фондов).

Составляющей управлением финансами является управление бюджетами, внебюджетными фондами, страхованием, финансово-кредитными учреждениями.

Субъектами управления служат законодательные органы, принимающие законы о финансах, финансовой деятельности, и исполнительные органы, направляющие, регулирующие и контролирующие финансовые процессы на общегосударственном, региональном, местном уровнях, а также финансовый аппарат в коммерческих и некоммерческих организациях, предприятиях, учреждениях. Совокупность всех организационных структур, осуществляющих управление финансами, является финансовым аппаратом.

В качестве инструментов управления финансами выступают планирование, контроль, организация и информационное обеспечение.

Функции управления финансами включают: финансовый анализ, финансовое прогнозирование, планирование финансовых ресурсов и финансовой деятельности, оперативное регулирование финансов, контроль за их состоянием, учет финансовых ресурсов[60].

Финансовый анализ призван формировать информацию, необходимую для принятия управленческих решений в области финансов, исходя из сложившейся ситуации и проявившихся тенденций, выявленных проблем. Он опирается на бухгалтерскую, статистическую, оперативную документацию.

Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребностей финансовых процессов в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку финансового планирования. В ходе планирования финансовых ресурсов и финансовой деятельности устанавливают параметры финансовой системы, величину и источники получения финансовых ресурсов и каналы их расходования, степень соответствия поступлений и затрат, уровень дефицитности ресурсов. Основой финансового планирования служат составление и принятие бюджетов и финансовых балансов, а также разработка и утверждение финансовых разделов целевых программ, бизнес-проектов, бизнес-планов.

Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию, принятия текущих решений, корректировки бюджетов, балансов, финансовых планов, осуществляемой в связи с возникшими обстоятельствами, а также с целью перераспределения, изменения целевой направленности финансовых ресурсов в свете новых задач.

Контроль за состоянием финансов призван выступать звеном обратной связи в цепи управления, предоставлять органам управления финансами информацию, о соблюдении законов, правил, норм расходования, использования финансовых ресурсов, денежных средств, исполнении бюджетов, балансов. Один из элементов контроля – аудиторская проверка.

Учет финансовых ресурсов выявляет их состояние, наличие на текущий момент, сохранность, динамику изменения, резервы.

В управлении финансами сочетаются административно-распорядительные методы, основанные на жестком выполнении принятых органами управления решений о формировании, распределении, использовании финансовых ресурсов, соблюдении заданных нормативов распределения и расходования денежных средств, и экономические методы, базирующиеся на материальной заинтересованности агентов финансовых отношений, участников финансовой деятельности в лучшем, эффективном использовании финансовых ресурсов.

Развитие мирохозяйственной системы приводит к образованию мировой финансовой системы, вследствие чего выделяется, формируется управление международными финансами, осуществляемое рядом комитетов Организации Объединенных Наций, Международным валютным фондом и другими мировыми финансовыми институтами.

Необходимо отметить, что управление финансами – процесс творческий, постоянно меняющийся, совершенствующий свои приемы и способы ради соответствия тем задачам, которые ставит общество перед экономикой.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. В соответствии со структурой финансовой системы РФ по видам объектов управления подразделяют[59]:

1) управление государственными финансами страны и финансами субъектов Федерации;

2) финансами муниципальных образований;

3) финансами хозяйствующих субъектов, юридических лиц (предприятий, организаций, учреждений, обществ, фондов).

Составляющей управлением финансами является управление бюджетами, внебюджетными фондами, страхованием, финансово-кредитными учреждениями.

Субъектами управления служат законодательные органы, принимающие законы о финансах, финансовой деятельности, и исполнительные органы, направляющие, регулирующие и контролирующие финансовые процессы на общегосударственном, региональном, местном уровнях, а также финансовый аппарат в коммерческих и некоммерческих организациях, предприятиях, учреждениях. Совокупность всех организационных структур, осуществляющих управление финансами, является финансовым аппаратом.

В качестве инструментов управления финансами выступают планирование, контроль, организация и информационное обеспечение.

Функции управления финансами включают: финансовый анализ, финансовое прогнозирование, планирование финансовых ресурсов и финансовой деятельности, оперативное регулирование финансов, контроль за их состоянием, учет финансовых ресурсов[60].

Финансовый анализ призван формировать информацию, необходимую для принятия управленческих решений в области финансов, исходя из сложившейся ситуации и проявившихся тенденций, выявленных проблем. Он опирается на бухгалтерскую, статистическую, оперативную документацию.

Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребностей финансовых процессов в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку финансового планирования. В ходе планирования финансовых ресурсов и финансовой деятельности устанавливают параметры финансовой системы, величину и источники получения финансовых ресурсов и каналы их расходования, степень соответствия поступлений и затрат, уровень дефицитности ресурсов. Основой финансового планирования служат составление и принятие бюджетов и финансовых балансов, а также разработка и утверждение финансовых разделов целевых программ, бизнес-проектов, бизнес-планов.

Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию, принятия текущих решений, корректировки бюджетов, балансов, финансовых планов, осуществляемой в связи с возникшими обстоятельствами, а также с целью перераспределения, изменения целевой направленности финансовых ресурсов в свете новых задач.

Контроль за состоянием финансов призван выступать звеном обратной связи в цепи управления, предоставлять органам управления финансами информацию, о соблюдении законов, правил, норм расходования, использования финансовых ресурсов, денежных средств, исполнении бюджетов, балансов. Один из элементов контроля – аудиторская проверка.

Учет финансовых ресурсов выявляет их состояние, наличие на текущий момент, сохранность, динамику изменения, резервы.

В управлении финансами сочетаются административно-распорядительные методы, основанные на жестком выполнении принятых органами управления решений о формировании, распределении, использовании финансовых ресурсов, соблюдении заданных нормативов распределения и расходования денежных средств, и экономические методы, базирующиеся на материальной заинтересованности агентов финансовых отношений, участников финансовой деятельности в лучшем, эффективном использовании финансовых ресурсов.

Развитие мирохозяйственной системы приводит к образованию мировой финансовой системы, вследствие чего выделяется, формируется управление международными финансами, осуществляемое рядом комитетов Организации Объединенных Наций, Международным валютным фондом и другими мировыми финансовыми институтами.

Необходимо отметить, что управление финансами – процесс творческий, постоянно меняющийся, совершенствующий свои приемы и способы ради соответствия тем задачам, которые ставит общество перед экономикой.

16. Органы управления финансами, их задачи, функции

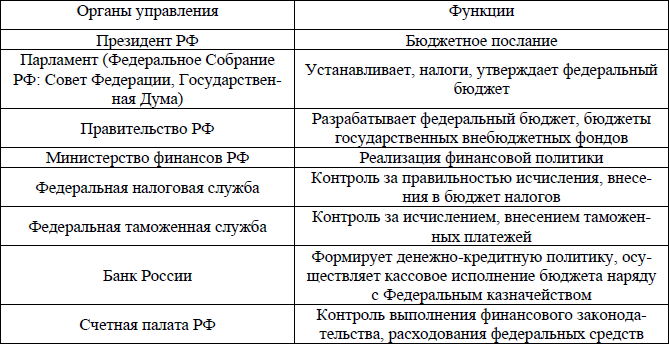

В России на общегосударственном уровне в управлении финансами участвуют Президент РФ, депутаты обеих палат Федерального Собрания РФ, в том числе профильных комитетов по бюджету, налогам, банкам и финансам,

Счетная палата РФ, Центральный банк РФ, Правительство РФ, исполнительные органы государственных внебюджетных фондов (табл. 7).

Президент РФ в своем ежегодном послании Федеральному собранию о положении в стране и о направлении внутренней и внешней политики государства формулирует, в том числе основные принципы финансовой политики государства на данный период[61].

Таблица 7

Органы управления финансами

Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) – устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.).

Правительство РФ разрабатывает и представляет Государственной думе федеральный бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета. И одновременно посредством Минфина и других федеральных ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом.

Министерство финансов РФ (МФ РФ): осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства; развивает бюджетный федерализм; разрабатывает проект федерального бюджета; составляет отчет о выполнении федерального бюджета; составляет консолидированный бюджет.

Министерство по налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных Российской Федерацией; МНС РФ также осуществляет валютный контроль.

Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является важным органом реализации денежно-кредитной политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов.

Счетная палата Российской Федерации – это специальный контрольный орган, который осуществляет контроль за состоянием федеральной собственности и контроль за расходованием федеральных денежных средств. Счетная палата независима от Правительства и подотчетна Федеральному собранию.

Органы законодательной и исполнительной власти (Президент РФ, Федеральное Собрание РФ, Правительство РФ) осуществляют стратегическое управление финансами при составлении, рассмотрении и утверждении прогнозов развития экономики государства, федерального бюджета и бюджетов государственных внебюджетных фондов. Субъектом оперативного управления финансами является финансовый аппарат: МФ РФ, Счетная палата, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, дирекции внебюджетных фондов, финансовые отделы и службы предприятий, организаций и учреждений, а также банки[62].

На региональном уровне управление финансами осуществляют высшие органы законодательной и исполнительной власти субъектов РФ.

На местном уровне управление финансами осуществляют представительные и исполнительные органы местного самоуправления.

В коммерческих организациях управление финансами осуществляется как высшим органом управления в акционерных обществах – собранием акционеров, – так непосредственно руководством организации в виде совета директоров, генерального директора и созданными финансовыми службами. В небольших организациях функции последних выполняют бухгалтерии.

Счетная палата РФ, Центральный банк РФ, Правительство РФ, исполнительные органы государственных внебюджетных фондов (табл. 7).

Президент РФ в своем ежегодном послании Федеральному собранию о положении в стране и о направлении внутренней и внешней политики государства формулирует, в том числе основные принципы финансовой политики государства на данный период[61].

Таблица 7

Органы управления финансами

Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) – устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.).

Правительство РФ разрабатывает и представляет Государственной думе федеральный бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета. И одновременно посредством Минфина и других федеральных ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом.

Министерство финансов РФ (МФ РФ): осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства; развивает бюджетный федерализм; разрабатывает проект федерального бюджета; составляет отчет о выполнении федерального бюджета; составляет консолидированный бюджет.

Министерство по налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных Российской Федерацией; МНС РФ также осуществляет валютный контроль.

Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является важным органом реализации денежно-кредитной политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов.

Счетная палата Российской Федерации – это специальный контрольный орган, который осуществляет контроль за состоянием федеральной собственности и контроль за расходованием федеральных денежных средств. Счетная палата независима от Правительства и подотчетна Федеральному собранию.

Органы законодательной и исполнительной власти (Президент РФ, Федеральное Собрание РФ, Правительство РФ) осуществляют стратегическое управление финансами при составлении, рассмотрении и утверждении прогнозов развития экономики государства, федерального бюджета и бюджетов государственных внебюджетных фондов. Субъектом оперативного управления финансами является финансовый аппарат: МФ РФ, Счетная палата, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, дирекции внебюджетных фондов, финансовые отделы и службы предприятий, организаций и учреждений, а также банки[62].

На региональном уровне управление финансами осуществляют высшие органы законодательной и исполнительной власти субъектов РФ.

На местном уровне управление финансами осуществляют представительные и исполнительные органы местного самоуправления.

В коммерческих организациях управление финансами осуществляется как высшим органом управления в акционерных обществах – собранием акционеров, – так непосредственно руководством организации в виде совета директоров, генерального директора и созданными финансовыми службами. В небольших организациях функции последних выполняют бухгалтерии.

17. Централизованное финансовое планирование: содержание, цели и виды

Исторически, Россия имеет самый значительный опыт государственного планирования. Развернутая дискуссия 1920-х годов между представителями двух направлений (Н.Д.Кондратьева и С.Г.Струмилина) о методах комбинирования «плана и рынка» в Советской России имела итогом создание развернутой теории государственного планового регулирования, которая, в том или ином виде, впоследствии легла в основу и теории индикативного планирования во Франции и теории «государства, ориентированного на цели развития» в Японии и других странах, и, в получившей широкое распространение во второй половине 20-го века, «теории модернизации»[63].

В современных источниках под планированием понимают процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее эффективного их достижения[64].

Главным объектом современного финансового планирования выступают финансовые ресурсы (фонды денежных средств), перераспределяемые между отдельными субъектами финансовой системы. Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования.

Центральное место в системе финансовых планов принадлежит бюджетам (федеральному, субъектов Федерации, органов местного самоуправления), в которых находит количественное выражение форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государственного и муниципального управления. Бюджет – количественное воплощение плана, характеризующее доходы и расходы на определённый период, и капитал, который необходимо привлечь для достижения заданных планом целей.

На общегосударственном и территориальном уровнях в систему финансового планирования включаются: перспективные финансовые планы; финансовые балансы; балансы движения доходов и расходов населения.

Перспективный финансовый план, разрабатываемый на основе показателей прогноза экономического и социального развития государства, содержит данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета. Этот план составляется на три года по укрупненным показателям бюджета и ежегодно корректируется на показатели уточненного прогноза социально-экономического развития государства.

Баланс финансовых ресурсов представляет собой совокупность всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных образований и хозяйствующих субъектов на определенной территории. Баланс финансовых ресурсов составляется на основе отчетного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой для составления проектов бюджета.

Сводный финансовый баланс государства позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, определить источники финансирования мероприятий, определенных в прогнозе экономического и социального развития государства; выявить резервы дополнительных финансовых ресурсов, произвести прогнозные финансовые расчеты и скорректировать направления финансовой политики. Составление сводного финансового баланса – подготовительный этап разработки адресного финансового плана, то есть бюджета. Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов РФ на основе макроэкономических показателей.

В балансе денежных доходов и расходов населения отражается движение денежных ресурсов населения в наличной и безналичной формах. Баланс денежных доходов и расходов населения используется для планирования наличного денежного оборота, розничного товарооборота, налоговых поступлений, кредитных ресурсов. Он составляется как на федеральном, так и на региональном уровне. На федеральном уровне он разрабатывается Министерством экономического развития и торговли РФ с участием Министерства финансов РФ, Центрального банка РФ и других финансовых органов.

В современных источниках под планированием понимают процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее эффективного их достижения[64].

Главным объектом современного финансового планирования выступают финансовые ресурсы (фонды денежных средств), перераспределяемые между отдельными субъектами финансовой системы. Движение финансовых ресурсов закрепляется в соответствующих планах, которые образуют единую систему финансового планирования.

Центральное место в системе финансовых планов принадлежит бюджетам (федеральному, субъектов Федерации, органов местного самоуправления), в которых находит количественное выражение форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государственного и муниципального управления. Бюджет – количественное воплощение плана, характеризующее доходы и расходы на определённый период, и капитал, который необходимо привлечь для достижения заданных планом целей.

На общегосударственном и территориальном уровнях в систему финансового планирования включаются: перспективные финансовые планы; финансовые балансы; балансы движения доходов и расходов населения.

Перспективный финансовый план, разрабатываемый на основе показателей прогноза экономического и социального развития государства, содержит данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета. Этот план составляется на три года по укрупненным показателям бюджета и ежегодно корректируется на показатели уточненного прогноза социально-экономического развития государства.

Баланс финансовых ресурсов представляет собой совокупность всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных образований и хозяйствующих субъектов на определенной территории. Баланс финансовых ресурсов составляется на основе отчетного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой для составления проектов бюджета.

Сводный финансовый баланс государства позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, определить источники финансирования мероприятий, определенных в прогнозе экономического и социального развития государства; выявить резервы дополнительных финансовых ресурсов, произвести прогнозные финансовые расчеты и скорректировать направления финансовой политики. Составление сводного финансового баланса – подготовительный этап разработки адресного финансового плана, то есть бюджета. Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов РФ на основе макроэкономических показателей.

В балансе денежных доходов и расходов населения отражается движение денежных ресурсов населения в наличной и безналичной формах. Баланс денежных доходов и расходов населения используется для планирования наличного денежного оборота, розничного товарооборота, налоговых поступлений, кредитных ресурсов. Он составляется как на федеральном, так и на региональном уровне. На федеральном уровне он разрабатывается Министерством экономического развития и торговли РФ с участием Министерства финансов РФ, Центрального банка РФ и других финансовых органов.

18. Децентрализованное финансовое планирование и бюджетирование

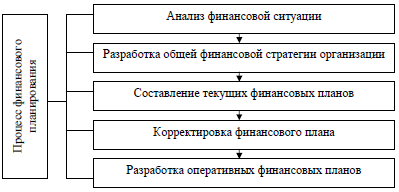

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предпринимательской организации необходимыми финансовыми ресурсами и повышению эффективности ее финансовой деятельности в будущем периоде. Финансовое планирование в организации – сложный процесс, включающий в себя несколько этапов (рис. 6).

Рис. 6. Этапы финансового планирования в организации

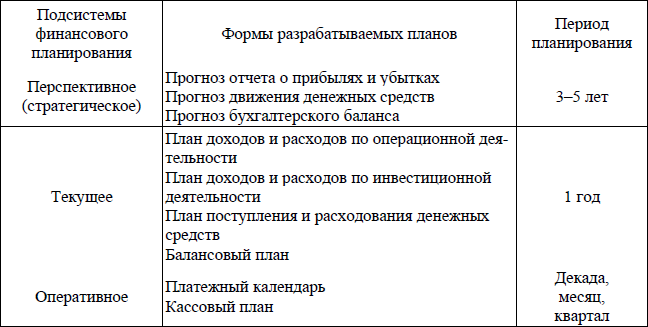

Финансовое планирование в организации включает в себя три основные подсистемы (табл. 8)[65].

Таблица 8

Виды финансового планирования в организации

Все подсистемы финансового планирования взаимосвязаны. Исходным этапом планирования является прогнозирование основных направлений финансовой деятельности организации, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования.

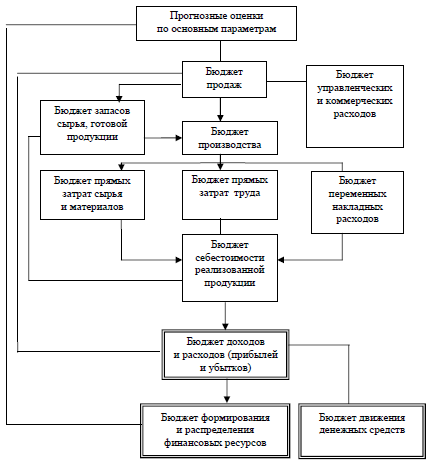

Традиционно финансовое планирование опирается на план производства, а не сбыта. Это ведет к большому несоответствию фактических и плановых показателей. Недостаток сложившейся системы планирования во многом устраняет бюджетирование – разработка бюджетов в соответствии с целями оперативного планирования. Финансовые бюджеты являются составной частью генерального или общего бюджета, который представляет собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 7).

Рис. 7. Взаимоувязка бюджетов предприятия

Бюджеты дают возможность предприятию и его подразделениям сопоставить свои затраты с объемом финансовых ресурсов, вносить коррективы в деятельность предприятия, изыскивать недостающие средства, планировать размещение временно свободных средств.

Рис. 6. Этапы финансового планирования в организации

Финансовое планирование в организации включает в себя три основные подсистемы (табл. 8)[65].

Таблица 8

Виды финансового планирования в организации

Все подсистемы финансового планирования взаимосвязаны. Исходным этапом планирования является прогнозирование основных направлений финансовой деятельности организации, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования.

Традиционно финансовое планирование опирается на план производства, а не сбыта. Это ведет к большому несоответствию фактических и плановых показателей. Недостаток сложившейся системы планирования во многом устраняет бюджетирование – разработка бюджетов в соответствии с целями оперативного планирования. Финансовые бюджеты являются составной частью генерального или общего бюджета, который представляет собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 7).

Рис. 7. Взаимоувязка бюджетов предприятия

Бюджеты дают возможность предприятию и его подразделениям сопоставить свои затраты с объемом финансовых ресурсов, вносить коррективы в деятельность предприятия, изыскивать недостающие средства, планировать размещение временно свободных средств.

19. Финансовое прогнозирование, сфера его применения

Для финансового планирования особое значение имеет та информация, которая дает представление о положении дел в будущем, т. е. прогностическая информация. Процесс получения этой информации называется прогнозированием. Под прогнозом понимается система научно обоснованных представлений о возможных состояниях объекта в будущем, об альтернативных путях его развития.

Финансовое прогнозирование есть составная часть системы управления финансами, призванная выявить важнейшие проблемы и определить направления развития страны. Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде. Результаты прогнозных расчетов используются государственными органами для выработки и обоснования финансовой политики государства.

Финансовый прогноз – это такое исследование перспективного развития, которое не ограничено принятым конкретным экономическим и политическим решением, а потому имеет предварительный, вариантный характер, горизонты его не ограничены рамками планируемого периода. Прогнозирование заключается в том, чтобы определенными методами с использованием специального инструментария количественных оценок обработать имеющуюся на данный момент информацию о финансах, закономерностях их изменения, конкретных условиях их функционирования в данный момент и получить представление о направлениях их развития и состоянии в будущем.

Прогнозирование в сфере финансов на общенациональном уровне осуществляется во взаимосвязи с процедурами стратегического планирования развития национальной экономики в целом. Федеральным законом «О государственном прогнозировании и программах социально-экономического развития РФ» за Федеральным Собранием и Президентом РФ закреплены функции обоснования направлений развития России. На исполнительную власть – Правительство РФ – закон возлагает обязанности по обеспечению разработки долгосрочного прогноза, организации подготовки концепции социально-экономического развития на долгосрочную и среднесрочную перспективу[66]. В разрабатываемых Правительством РФ Программах социально-экономического развития РФ на среднесрочную перспективу находят отражение основные направления финансовой политики, включая приоритеты налоговой, бюджетной системы[67]. Бюджетное прогнозирование – это исследование конкретных перспектив развития бюджета в будущем, т. е. это научно обоснованное предположение о будущем состоянии бюджета. Так, предусмотрено, что проект федерального бюджета и проекты государственных внебюджетных фондов РФ составляются и утверждаются сроком на три года (с 2007 года) на основе прогноза социально-экономического развития РФ[68].

Финансовое прогнозирование деятельности экономических субъектов – это, прежде всего обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5-10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование. Финансовые прогнозы позволяют разрабатывать различные сценарии решения социально-экономических задач, стоящих перед всеми субъектами финансовой системы.

Финансовое прогнозирование широко используется на централизованном и децентрализованном уровнях как инструмент научного предвидения, вариантного анализа.

Финансовое прогнозирование есть составная часть системы управления финансами, призванная выявить важнейшие проблемы и определить направления развития страны. Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде. Результаты прогнозных расчетов используются государственными органами для выработки и обоснования финансовой политики государства.

Финансовый прогноз – это такое исследование перспективного развития, которое не ограничено принятым конкретным экономическим и политическим решением, а потому имеет предварительный, вариантный характер, горизонты его не ограничены рамками планируемого периода. Прогнозирование заключается в том, чтобы определенными методами с использованием специального инструментария количественных оценок обработать имеющуюся на данный момент информацию о финансах, закономерностях их изменения, конкретных условиях их функционирования в данный момент и получить представление о направлениях их развития и состоянии в будущем.

Прогнозирование в сфере финансов на общенациональном уровне осуществляется во взаимосвязи с процедурами стратегического планирования развития национальной экономики в целом. Федеральным законом «О государственном прогнозировании и программах социально-экономического развития РФ» за Федеральным Собранием и Президентом РФ закреплены функции обоснования направлений развития России. На исполнительную власть – Правительство РФ – закон возлагает обязанности по обеспечению разработки долгосрочного прогноза, организации подготовки концепции социально-экономического развития на долгосрочную и среднесрочную перспективу[66]. В разрабатываемых Правительством РФ Программах социально-экономического развития РФ на среднесрочную перспективу находят отражение основные направления финансовой политики, включая приоритеты налоговой, бюджетной системы[67]. Бюджетное прогнозирование – это исследование конкретных перспектив развития бюджета в будущем, т. е. это научно обоснованное предположение о будущем состоянии бюджета. Так, предусмотрено, что проект федерального бюджета и проекты государственных внебюджетных фондов РФ составляются и утверждаются сроком на три года (с 2007 года) на основе прогноза социально-экономического развития РФ[68].

Финансовое прогнозирование деятельности экономических субъектов – это, прежде всего обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5-10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование. Финансовые прогнозы позволяют разрабатывать различные сценарии решения социально-экономических задач, стоящих перед всеми субъектами финансовой системы.

Финансовое прогнозирование широко используется на централизованном и децентрализованном уровнях как инструмент научного предвидения, вариантного анализа.

20. Методы финансового планирования и прогнозирования

В теории и практике плановой деятельности за прошедшие годы накоплен значительный набор различных методов разработки прогнозов. По оценкам ученых, насчитывается свыше 150 различных методов прогнозирования; на практике же используется лишь 15–20[69].

По степени формализации методы экономического прогнозирования можно подразделить на интуитивные и формализованные.

Интуитивные методы базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования или объект слишком прост и не требует проведения трудоемких расчетов. Среди интуитивных методов широкое распространение получили методы экспертных оценок. Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки. Они используются как в нашей стране, так и за рубежом для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т. п. Применяются также методы исторических аналогий и прогнозирования по образцу. Здесь имеет место своеобразная экстраполяция. Техника прогнозирования состоит в анализе высокоразвитой системы (страны, региона, отрасли) одного и того же приближенного уровня, который теперь имеется в менее развитой аналогичной системе, и на основании истории развития изучаемого процесса в высокоразвитой системе строится прогноз для менее развитой системы. Практика свидетельствует, что такие аналогии можно использовать при определении путей развития новых отраслей и видов техники (производство ЭВМ, телевизоров и т. п.), структуры производства, потребления и т. д. Интуитивные методы целесообразно использовать и в других случаях в сочетании с формализованными методами для повышения точности прогнозов.

К формализованным методам относятся методы экстраполяции и методы моделирования. Они базируются на математической теории[70].

Методы экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее. Различают формальную и прогнозную экстраполяцию. Формальная базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе. Следует отметить, что методы экстраполяции необходимо применять на начальном этапе прогнозирования для выявления тенденций изменения показателей.

Методы моделирования и экономико-математические методы предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Различают следующие модели: матричные, оптимального планирования, экономико-статистические (трендовые, факторные, эконометрические), имитационные, принятия решений. Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков. Прогнозирование экономических и социальных процессов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели.

По степени формализации методы экономического прогнозирования можно подразделить на интуитивные и формализованные.

Интуитивные методы базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования или объект слишком прост и не требует проведения трудоемких расчетов. Среди интуитивных методов широкое распространение получили методы экспертных оценок. Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки. Они используются как в нашей стране, так и за рубежом для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т. п. Применяются также методы исторических аналогий и прогнозирования по образцу. Здесь имеет место своеобразная экстраполяция. Техника прогнозирования состоит в анализе высокоразвитой системы (страны, региона, отрасли) одного и того же приближенного уровня, который теперь имеется в менее развитой аналогичной системе, и на основании истории развития изучаемого процесса в высокоразвитой системе строится прогноз для менее развитой системы. Практика свидетельствует, что такие аналогии можно использовать при определении путей развития новых отраслей и видов техники (производство ЭВМ, телевизоров и т. п.), структуры производства, потребления и т. д. Интуитивные методы целесообразно использовать и в других случаях в сочетании с формализованными методами для повышения точности прогнозов.

К формализованным методам относятся методы экстраполяции и методы моделирования. Они базируются на математической теории[70].

Методы экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее. Различают формальную и прогнозную экстраполяцию. Формальная базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе. Следует отметить, что методы экстраполяции необходимо применять на начальном этапе прогнозирования для выявления тенденций изменения показателей.

Методы моделирования и экономико-математические методы предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Различают следующие модели: матричные, оптимального планирования, экономико-статистические (трендовые, факторные, эконометрические), имитационные, принятия решений. Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков. Прогнозирование экономических и социальных процессов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели.