Страница:

Бюджет доходов и расходов (бюджет прибылей и убытков) или план финансовых результатов деятельности организации показывает соотношение доходов организации, запланированных на определенный (бюджетный период) с расходами, которые организация должна понести за этот же период. Основное назначение бюджета показать руководителям организации эффективность ее будущей деятельности.

Расчетный баланс – прогноз соотношения активов и обязательств организации на определенный период, обычно на тот же, что и БДДС и БДиР. Это последний этап в процессе бюджетирования, показывающий или фиксирующий расхождения между БДДС и БДиР, поставляющий важную информацию для расчета всевозможных финансовых показателей оценки финансовой эффективности бизнеса.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются такими названиями: «основные» или «основной» бюджет, «генеральный бюджет», «мастер– бюджет». Взаимосвязь между бюджетами показана на рисунке 3 « Блок – схема процесса бюджетирования».

Взаимосвязи бюджетов, показанные на рисунке достаточно сложны, вместе с тем, на практике они еще более усложняются. Поэтому необходима четкая и отлаженная координация всей системы бюджетирования. Хотя представленный бюджетный цикл может варьироваться от одной организации к другой, общий подход к бюджетированию применим ко всем хозяйствующим субъектам: отправным пунктом в этом процессе выступает оценка общего объема деловой активности организации, в частности установления объема продаж, с которого начинается изложение методики составления бюджетов.

Классификация бюджетов кроме основных и операционных бюджетов предлагает вспомогательные бюджеты и специальные бюджеты.

Вспомогательные бюджеты: бюджет капитальных (первоначальных) затрат и кредитный план иногда объединяются одним названием – инвестиционный бюджет. И это оправданно, так как он (инвестиционный бюджет) показывает соотношение стартовых расходов бизнеса и внешних источников их финансирования.

Капитальные (первоначальные) затраты определяются для осуществления нового бизнеса (создание нового производства) или на цели технического развития действующей организации (модернизация действующего производства).

Бюджет капитальных затрат разрабатывается до бюджета доходов и расходов иди одновременно с ним, набор статей бюджета капитальных затрат определяется индивидуально не только для организации в целом, но и для каждого отдельного проекта, исходя из его специфики.

Бюджет капитальных затрат, как правило, не корректируется, поскольку закладываемые в бюджет расходы отдельно утверждаются руководством организации.

Кредитный план в первоначальном варианте составляется после разработки плана капитальных (первоначальных) затрат. В плане определяется размер кредита, вероятная процентная ставка за кредит (исходя из состояния финансового рынка в стране), условия возврата или погашения.

Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для капитальных расходов, но и на пополнение оборотных средств.

Специальные бюджеты: бюджет балансовой прибыли, бюджет чистой прибыли, бюджет НИОКР (научно-исследовательских и опытно-конструкторских работ), налоговый бюджет, не имеют между собой единой целевой взаимосвязи, они показывают смету расходов или распределение отдельных статей основных бюджетов ( например, налоговый бюджет, бюджет распределения прибыли). Набор этих бюджетов определяется руководством организации в зависимости от специфики хозяйственной деятельности.

Рис.3 Блок-схема процесса бюджетирования

Рис.3 Блок-схема процесса бюджетирования

2. Операционные бюджеты, особенности и порядок их составления

2.1. Бюджет (план) продаж

2.2. Бюджет запасов готовой продукции

2.3. Производственный бюджет

2.3.1. Бюджет производства (производственная программа)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Расчетный баланс – прогноз соотношения активов и обязательств организации на определенный период, обычно на тот же, что и БДДС и БДиР. Это последний этап в процессе бюджетирования, показывающий или фиксирующий расхождения между БДДС и БДиР, поставляющий важную информацию для расчета всевозможных финансовых показателей оценки финансовой эффективности бизнеса.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются такими названиями: «основные» или «основной» бюджет, «генеральный бюджет», «мастер– бюджет». Взаимосвязь между бюджетами показана на рисунке 3 « Блок – схема процесса бюджетирования».

Взаимосвязи бюджетов, показанные на рисунке достаточно сложны, вместе с тем, на практике они еще более усложняются. Поэтому необходима четкая и отлаженная координация всей системы бюджетирования. Хотя представленный бюджетный цикл может варьироваться от одной организации к другой, общий подход к бюджетированию применим ко всем хозяйствующим субъектам: отправным пунктом в этом процессе выступает оценка общего объема деловой активности организации, в частности установления объема продаж, с которого начинается изложение методики составления бюджетов.

Классификация бюджетов кроме основных и операционных бюджетов предлагает вспомогательные бюджеты и специальные бюджеты.

Вспомогательные бюджеты: бюджет капитальных (первоначальных) затрат и кредитный план иногда объединяются одним названием – инвестиционный бюджет. И это оправданно, так как он (инвестиционный бюджет) показывает соотношение стартовых расходов бизнеса и внешних источников их финансирования.

Капитальные (первоначальные) затраты определяются для осуществления нового бизнеса (создание нового производства) или на цели технического развития действующей организации (модернизация действующего производства).

Бюджет капитальных затрат разрабатывается до бюджета доходов и расходов иди одновременно с ним, набор статей бюджета капитальных затрат определяется индивидуально не только для организации в целом, но и для каждого отдельного проекта, исходя из его специфики.

Бюджет капитальных затрат, как правило, не корректируется, поскольку закладываемые в бюджет расходы отдельно утверждаются руководством организации.

Кредитный план в первоначальном варианте составляется после разработки плана капитальных (первоначальных) затрат. В плане определяется размер кредита, вероятная процентная ставка за кредит (исходя из состояния финансового рынка в стране), условия возврата или погашения.

Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для капитальных расходов, но и на пополнение оборотных средств.

Специальные бюджеты: бюджет балансовой прибыли, бюджет чистой прибыли, бюджет НИОКР (научно-исследовательских и опытно-конструкторских работ), налоговый бюджет, не имеют между собой единой целевой взаимосвязи, они показывают смету расходов или распределение отдельных статей основных бюджетов ( например, налоговый бюджет, бюджет распределения прибыли). Набор этих бюджетов определяется руководством организации в зависимости от специфики хозяйственной деятельности.

2. Операционные бюджеты, особенности и порядок их составления

2.1. Бюджет (план) продаж

Любое планирование в условиях рынка начинается с прогноза продаж. Прогнозирование объема продаж является отправным моментом бюджетирования. Иногда эти термины (прогнозирование, бюджетирование) считают идентичными и план, (бюджет) продаж отождествляют с прогнозом объема продаж. Но, прогноз – это предвидение, предсказание, оценка, но не план и, тем более не бюджет.

Прогноз обычно проходит стадию согласования управленческих решений и бюджет, принятый на его основе, значительно отличается от первоначального прогноза.

Прогноз становится бюджетом в том случае, если управляющие допускают его как реальность. Бюджет продаж показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по организации в натуральных и стоимостных показателях на протяжении бюджетного периода (обычно, в течение года). Это наиболее важный этап бюджетирования, остальные бюджеты (планы, сметы) зависят в основном от объема реализации продукции (услуг).

Планы (сметы) прямых материальных и трудовых затрат, сметы коммерческих расходов, бюджеты денежных потоков, напрямую связаны с объемом продаж.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служат ожидаемые данные объема продаж предыдущего периода (года). Эта величина изменяется в текущем году под влиянием целого ряда факторов, которые следует принять во внимание руководством организации. Для этого при подготовке бюджета продаж следует проанализировать:

● цены и объем реализации каждого вида продуктов (услуг) в настоящем и прошедшем периоде;

● цены конкурентов;

● долю рынка по сравнению с конкурентами (в настоящем и прогноз на будущее);

● сезонный фактор;

● текущие заказы;

● затраты на рекламу и маркетинг;

● анализ сильных и слабых сторон организации, возможности и опасности.

Бюджет продаж составляется с разбивкой:

● по периодам (месяцам, кварталам);

● по видам продукции (услуг);

● по географическим регионам (сегментам);

● по продавцам;

● по покупателям (клиентам).

Специалисты по постановке внутрифирменного бюджетирования9 предлагают следующую последовательность составления бюджета продаж:

1. Определить объем продаж каждого продукта (изделия, услуги) на первый месяц бюджетного периода (квартала, года) в натуральном выражении (штуках, кг, единицах, комплектах и т. п.).

2. Определить возможную цену каждого продукта на первый месяц.

3. Рассчитать объем продаж за месяц для каждого продукта (для этого следует умножить цену, установленную для каждого продукта на его количество в натуральном выражении).

4. Определить возможную динамику цен (среднемесячный темп инфляции %) и / или динамику сбыта (темп среднемесячного роста объема продаж %) на бюджетный период.

5. Определить динамику продаж каждого продукта по месяцам, (умножением объема продаж каждого продукта за первый месяц бюджетного периода на соответствующие темпы роста).

6. Рассчитать объем продаж за год по каждому продукту, просуммировав за все месяцы бюджетного периода значения в каждом месяце.

7. Определить объем продаж по всем продуктам по месяцам бюджетного периода.

Рекомендуемый порядок бюджетирования может содержать дополнительные шаги, связанные, например, с сезонными или конъюнктурными колебаниями спроса. Эти обстоятельства необходимо учесть и скорректировать значения бюджета продаж за соответствующие месяцы.

Для действующей и успешно работающей организации составление бюджета продаж может начинаться с анализа ожидаемых показателей: объема продаж в отчетном периоде, действующих на начало парируемого периода, рыночных цен, результатов маркетинговых исследований рыночного спроса и др.

Рассмотрим процесс бюджетирования на условном примере, в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики.

Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный.

Швейный цех, используя обивочную ткань, поставляемую текстильным комбинатом, шьет чехлы для мебели. В сборочном цехе производится сборка изделий из комплектующих конструкций, поставляемых деревообрабатывающим комбинатом, с помощью крепежных деталей, изготавливаемых для фабрики заводом металлоизделий. В этом же цехе происходит оформление мягкой мебели чехлами, изготовленными швейным цехом и окончательная их отделка.

Транспортный цех фабрики занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал, для отправки мебели иногороднему потребителю, и завозом товароматериальных ценностей на фабрику.

Для хранения готовой продукции и материалов руководство фабрики арендует склад.

Исходные данные для составления бюджета продаж:

1. Нормативы расходов основных материалов и рабочего времени на 1 изделие:

2. Информация для составления бюджетов:

В таблице 1 произведен укрупненный расчет бюджета продаж на 200Х год, составленный по данным условного примера.

Для целей контроля и регулирования, и для составления основных бюджетов (в частности, бюджета движения денежных средств) бюджет продаж рассчитывается в виде плана-графика по кварталам (по месяцам).

В таблице 2 приведен условный пример расчета плана-графика бюджета продаж.

План-график бюджета продаж необходимо для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств.

После подготовки бюджета продаж начинается разработка бюджет производства.

Бюджет производства (производственная программа) должен соответствовать объему продаж (в физических единицах измерения продукции) и учитывать изменения запасов готовой продукции на планируемый период.

Чтобы учесть изменения запасов готовой продукции составляется бюджет запасов, который необходим не только для обеспечения ритмичности поставок, но и для более точного отражения запасов в расчетном (плановом) балансе.

Прогноз обычно проходит стадию согласования управленческих решений и бюджет, принятый на его основе, значительно отличается от первоначального прогноза.

Прогноз становится бюджетом в том случае, если управляющие допускают его как реальность. Бюджет продаж показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по организации в натуральных и стоимостных показателях на протяжении бюджетного периода (обычно, в течение года). Это наиболее важный этап бюджетирования, остальные бюджеты (планы, сметы) зависят в основном от объема реализации продукции (услуг).

Планы (сметы) прямых материальных и трудовых затрат, сметы коммерческих расходов, бюджеты денежных потоков, напрямую связаны с объемом продаж.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служат ожидаемые данные объема продаж предыдущего периода (года). Эта величина изменяется в текущем году под влиянием целого ряда факторов, которые следует принять во внимание руководством организации. Для этого при подготовке бюджета продаж следует проанализировать:

● цены и объем реализации каждого вида продуктов (услуг) в настоящем и прошедшем периоде;

● цены конкурентов;

● долю рынка по сравнению с конкурентами (в настоящем и прогноз на будущее);

● сезонный фактор;

● текущие заказы;

● затраты на рекламу и маркетинг;

● анализ сильных и слабых сторон организации, возможности и опасности.

Бюджет продаж составляется с разбивкой:

● по периодам (месяцам, кварталам);

● по видам продукции (услуг);

● по географическим регионам (сегментам);

● по продавцам;

● по покупателям (клиентам).

Специалисты по постановке внутрифирменного бюджетирования9 предлагают следующую последовательность составления бюджета продаж:

1. Определить объем продаж каждого продукта (изделия, услуги) на первый месяц бюджетного периода (квартала, года) в натуральном выражении (штуках, кг, единицах, комплектах и т. п.).

2. Определить возможную цену каждого продукта на первый месяц.

3. Рассчитать объем продаж за месяц для каждого продукта (для этого следует умножить цену, установленную для каждого продукта на его количество в натуральном выражении).

4. Определить возможную динамику цен (среднемесячный темп инфляции %) и / или динамику сбыта (темп среднемесячного роста объема продаж %) на бюджетный период.

5. Определить динамику продаж каждого продукта по месяцам, (умножением объема продаж каждого продукта за первый месяц бюджетного периода на соответствующие темпы роста).

6. Рассчитать объем продаж за год по каждому продукту, просуммировав за все месяцы бюджетного периода значения в каждом месяце.

7. Определить объем продаж по всем продуктам по месяцам бюджетного периода.

Рекомендуемый порядок бюджетирования может содержать дополнительные шаги, связанные, например, с сезонными или конъюнктурными колебаниями спроса. Эти обстоятельства необходимо учесть и скорректировать значения бюджета продаж за соответствующие месяцы.

Для действующей и успешно работающей организации составление бюджета продаж может начинаться с анализа ожидаемых показателей: объема продаж в отчетном периоде, действующих на начало парируемого периода, рыночных цен, результатов маркетинговых исследований рыночного спроса и др.

Рассмотрим процесс бюджетирования на условном примере, в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики.

Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный.

Швейный цех, используя обивочную ткань, поставляемую текстильным комбинатом, шьет чехлы для мебели. В сборочном цехе производится сборка изделий из комплектующих конструкций, поставляемых деревообрабатывающим комбинатом, с помощью крепежных деталей, изготавливаемых для фабрики заводом металлоизделий. В этом же цехе происходит оформление мягкой мебели чехлами, изготовленными швейным цехом и окончательная их отделка.

Транспортный цех фабрики занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал, для отправки мебели иногороднему потребителю, и завозом товароматериальных ценностей на фабрику.

Для хранения готовой продукции и материалов руководство фабрики арендует склад.

Исходные данные для составления бюджета продаж:

1. Нормативы расходов основных материалов и рабочего времени на 1 изделие:

2. Информация для составления бюджетов:

В таблице 1 произведен укрупненный расчет бюджета продаж на 200Х год, составленный по данным условного примера.

Таблица 1 Бюджет продаж на 200Х год

Для целей контроля и регулирования, и для составления основных бюджетов (в частности, бюджета движения денежных средств) бюджет продаж рассчитывается в виде плана-графика по кварталам (по месяцам).

В таблице 2 приведен условный пример расчета плана-графика бюджета продаж.

Таблица 2 План-график бюджета продаж на 200Х год

План-график бюджета продаж необходимо для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств.

После подготовки бюджета продаж начинается разработка бюджет производства.

Бюджет производства (производственная программа) должен соответствовать объему продаж (в физических единицах измерения продукции) и учитывать изменения запасов готовой продукции на планируемый период.

Чтобы учесть изменения запасов готовой продукции составляется бюджет запасов, который необходим не только для обеспечения ритмичности поставок, но и для более точного отражения запасов в расчетном (плановом) балансе.

2.2. Бюджет запасов готовой продукции

Бюджет производства (производственная программа) и бюджет (план) продаж в количественном выражении не совпадают друг с другом. Они различаются между собой на величину запасов готовой продукции, планирование и использование которых необходимо для бесперебойного хода производственного процесса и процесса реализации (продаж) продукции.

То же самое относится к бюджету закупок товарно-материальных ценностей (ТМЦ), необходимом для производства продукции: план закупок и бюджет (смета) прямых материальных затрат различаются между собой на величину запасов материальных ценностей.

В учебной литературе для целей экономического анализа часто используются допуски:

1. Отсутствуют остатки (запасы) готовой продукции на начало и конец периода, вся продукция произведена и продана в течение одного отчетного периода.

2. Отсутствуют остатки основных материалов, все материалы были приобретены и использованы в течение одного отчетного периода.

Допущения такого рода теоретически возможны, это позволяет при описании той или иной ситуации, абстрагироваться от показателей, которые не оказывают на их разрешение существенного влияния. Но в процессе бюджетирования объем производства и реализации, потребное количество материалов и объем их закупок, не могут совпадать, особенно при использовании гибких бюджетных систем. И, если принять первое допущение, то отклонение, вызванное изменением объема продаж (при сравнении гибкого и статичного бюджетов) распространиться только на количество проданных единиц. В результате организация не сможет маневрировать продажами при изменении спроса на продукцию, нарушится баланс в поступлении денежных средств.

Второе допущение может вызвать на практике нарушение нормального хода технологического процесса при срыве поставок материалов, что приведет к увеличению затрат из-за простоев, брака и т. п.

Зарубежные экономисты считают, что в бюджетах должны найти отражение принципиальные бюджетные факторы. Это означает, что бюджеты производства и закупок должны отражать уровень запасов, бюджеты прямых материальных затрат и труда должны включать в себя данные об ожидаемых потерях материалов и непроизводительном рабочем времени, бюджет денежных средств должен прогнозировать возможный дефицит и избыток свободных денежных средств и прочее1.

Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по организации в целом и по отдельным бизнесам внутри нее в натуральных и стоимостных показателях. Он может быть объединен с бюджетом производства, входить в его состав.

Бюджет запасов готовой продукции рассчитывается на начало и на конец бюджетного периода. На начало периода величина запасов устанавливается исходя из ожидаемых остатков на конец текущего (отчетного) года и включает:

– фактические или ожидаемые остатки готовых изделий на складе;

– продукцию отгруженную, по которой срок оплаты не наступил;

– продукция, не оплаченная в срок покупателями;

– продукция, находящаяся на ответственном хранении у покупателей.

В состав запасов готовой продукции на конец планируемого периода (года) следует включать остатки изделий на складе в размерах установленных нормативом и остатки товаров отгруженных, срок оплаты которых не наступил в планируемом (бюджетном) году, исходя из сроков прогнозируемого документооборота.

Нормирование складских запасов является важным условием бюджетирования и средством контроля за их составлением. Норматив готовой продукции на складе организации на конец планируемого периода определяется следующим образом:

При этом норматив запаса в днях складывается из затрат времени:

– на комплектование транспортной партии в полном ассортименте;

– на упаковку транспортной партии;

– на оформление сопроводительных документов.

Установленный уровень запасов готовой продукции является условием бесперебойной отгрузки и ритмичности поставок продукции. Бюджет запасов готовой продукции позволяет более точно отразить их в расчетном балансе.

Условный пример бюджета приведен в таблице 3

Для контроля за уровнем запасов и управления ими необходима информация о ежемесячном уровне запасов. Сопоставление фактического уровня запаса с нормативным позволяет выявить отклонения, установить изменение запаса в ту или иную сторону и своевременно принять соответствующее решение. В таблице 4 приведен бюджет запасов готовой продукции по месяцам бюджетного периода.

То же самое относится к бюджету закупок товарно-материальных ценностей (ТМЦ), необходимом для производства продукции: план закупок и бюджет (смета) прямых материальных затрат различаются между собой на величину запасов материальных ценностей.

В учебной литературе для целей экономического анализа часто используются допуски:

1. Отсутствуют остатки (запасы) готовой продукции на начало и конец периода, вся продукция произведена и продана в течение одного отчетного периода.

2. Отсутствуют остатки основных материалов, все материалы были приобретены и использованы в течение одного отчетного периода.

Допущения такого рода теоретически возможны, это позволяет при описании той или иной ситуации, абстрагироваться от показателей, которые не оказывают на их разрешение существенного влияния. Но в процессе бюджетирования объем производства и реализации, потребное количество материалов и объем их закупок, не могут совпадать, особенно при использовании гибких бюджетных систем. И, если принять первое допущение, то отклонение, вызванное изменением объема продаж (при сравнении гибкого и статичного бюджетов) распространиться только на количество проданных единиц. В результате организация не сможет маневрировать продажами при изменении спроса на продукцию, нарушится баланс в поступлении денежных средств.

Второе допущение может вызвать на практике нарушение нормального хода технологического процесса при срыве поставок материалов, что приведет к увеличению затрат из-за простоев, брака и т. п.

Зарубежные экономисты считают, что в бюджетах должны найти отражение принципиальные бюджетные факторы. Это означает, что бюджеты производства и закупок должны отражать уровень запасов, бюджеты прямых материальных затрат и труда должны включать в себя данные об ожидаемых потерях материалов и непроизводительном рабочем времени, бюджет денежных средств должен прогнозировать возможный дефицит и избыток свободных денежных средств и прочее1.

Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по организации в целом и по отдельным бизнесам внутри нее в натуральных и стоимостных показателях. Он может быть объединен с бюджетом производства, входить в его состав.

Бюджет запасов готовой продукции рассчитывается на начало и на конец бюджетного периода. На начало периода величина запасов устанавливается исходя из ожидаемых остатков на конец текущего (отчетного) года и включает:

– фактические или ожидаемые остатки готовых изделий на складе;

– продукцию отгруженную, по которой срок оплаты не наступил;

– продукция, не оплаченная в срок покупателями;

– продукция, находящаяся на ответственном хранении у покупателей.

В состав запасов готовой продукции на конец планируемого периода (года) следует включать остатки изделий на складе в размерах установленных нормативом и остатки товаров отгруженных, срок оплаты которых не наступил в планируемом (бюджетном) году, исходя из сроков прогнозируемого документооборота.

Нормирование складских запасов является важным условием бюджетирования и средством контроля за их составлением. Норматив готовой продукции на складе организации на конец планируемого периода определяется следующим образом:

При этом норматив запаса в днях складывается из затрат времени:

– на комплектование транспортной партии в полном ассортименте;

– на упаковку транспортной партии;

– на оформление сопроводительных документов.

Установленный уровень запасов готовой продукции является условием бесперебойной отгрузки и ритмичности поставок продукции. Бюджет запасов готовой продукции позволяет более точно отразить их в расчетном балансе.

Условный пример бюджета приведен в таблице 3

Таблица 3 Бюджет запасов готовой продукции на конец 200Х г.

Для контроля за уровнем запасов и управления ими необходима информация о ежемесячном уровне запасов. Сопоставление фактического уровня запаса с нормативным позволяет выявить отклонения, установить изменение запаса в ту или иную сторону и своевременно принять соответствующее решение. В таблице 4 приведен бюджет запасов готовой продукции по месяцам бюджетного периода.

Таблица 4 Бюджет запасов готовой продукции по месяцам бюджетного периода

2.3. Производственный бюджет

В состав производственного бюджета принято включать следующие операционные бюджеты: бюджет производства (производственная программа), бюджет (смета) прямых материальных затрат (бюджет закупок и запасов основных материалов), бюджет прямых затрат труда, бюджет (смета) общепроизводственных расходов. В конкретных условиях этот перечень может быть расширен.

2.3.1. Бюджет производства (производственная программа)

После того как составлен бюджет продаж, и бюджет запасов готовой продукции начинается подготовка бюджета производства (производственной программы). Он составляется только в количественных показателях и входит в сферу ответственности руководителя производства, соответствующего подразделения.

На основе бюджета производства определяются затем соответствующие затраты в стоимостных показателях.

Основная цель бюджета продаж – обеспечение объема производства, достаточного для удовлетворения потребительского спроса и поддержания на экономически целесообразном уровне величины товарно-материальных запасов.

Решение о структуре производства продукции организация обосновывает прогнозируемым спросом (отраженным в бюджете продаж) и предлагаемым объемом запасов на конец планируемого периода (с учетом ожидаемого запаса).

Общий объем производства для каждого вида продукции определяется по следующей схеме:

Полный бюджет производства определяется суммированием объема производства по каждому виду продукции в денежных единицах.

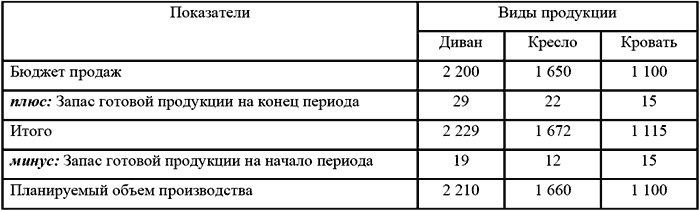

Для нашего примера полный бюджет производства организации примет следующий вид (таблица 5).

Примечание: для упрощения расчетов незавершенное производство не учитывается.

Производственная программа по месяцам бюджетного периода представлена в таблице 6.

На основе бюджета производства (производственной программы) составляются бюджеты (сметы) прямых материальных затрат, бюджет закупок основных материалов, бюджет прямых затрат на оплату труда. Данные этих бюджетов дают возможность выразить стоимостную оценку объема производства, так как она является результатом взаимодействия всех видов используемых ресурсов: материальных, трудовых, финансовых.

На основе бюджета производства определяются затем соответствующие затраты в стоимостных показателях.

Основная цель бюджета продаж – обеспечение объема производства, достаточного для удовлетворения потребительского спроса и поддержания на экономически целесообразном уровне величины товарно-материальных запасов.

Решение о структуре производства продукции организация обосновывает прогнозируемым спросом (отраженным в бюджете продаж) и предлагаемым объемом запасов на конец планируемого периода (с учетом ожидаемого запаса).

Общий объем производства для каждого вида продукции определяется по следующей схеме:

Полный бюджет производства определяется суммированием объема производства по каждому виду продукции в денежных единицах.

Для нашего примера полный бюджет производства организации примет следующий вид (таблица 5).

Таблица 5 Бюджет производства (производственная программа) в 200Х г.

ед.Примечание: для упрощения расчетов незавершенное производство не учитывается.

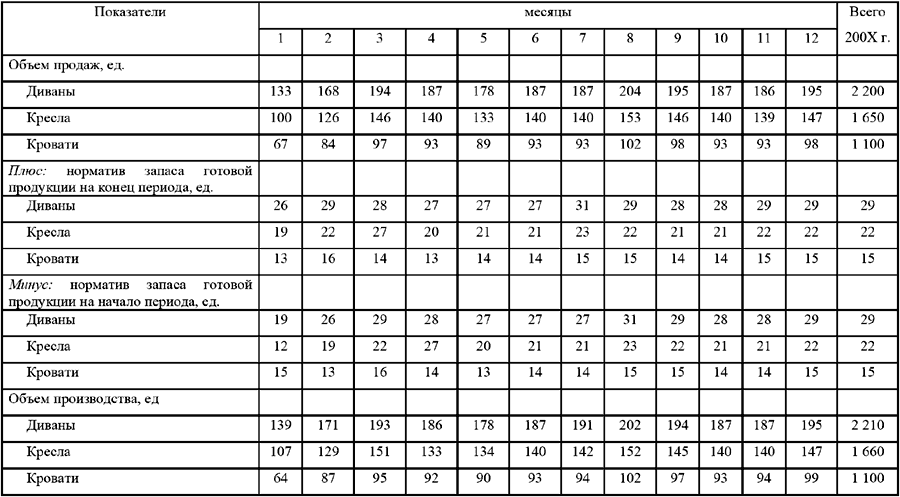

Производственная программа по месяцам бюджетного периода представлена в таблице 6.

Таблица 6 Бюджет производства (производственная программа) на 200х г.

На основе бюджета производства (производственной программы) составляются бюджеты (сметы) прямых материальных затрат, бюджет закупок основных материалов, бюджет прямых затрат на оплату труда. Данные этих бюджетов дают возможность выразить стоимостную оценку объема производства, так как она является результатом взаимодействия всех видов используемых ресурсов: материальных, трудовых, финансовых.

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

● бюджет (смета) основных материалов (потребность);

● бюджет запасов материалов на начало и конец бюджетного периода;

● бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

● бюджет (смета) основных материалов (потребность);

● бюджет запасов материалов на начало и конец бюджетного периода;

● бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

Конец бесплатного ознакомительного фрагмента