Страница:

Виткалова Алла Петровна, Миллер Дина Петровна

Бюджетирование и контроль затрат в организации

Введение

Рыночная экономика динамична, отечественным организациям приходится работать в быстро меняющейся внешней среде, часто в условиях неопределенности. Расширяются масштабы рынка, меняются потребности, растут объемы покупательского спроса, усиливается конкуренция. В тоже время финансовые и материальные ресурсы все более ограничены. Это ставит перед предприятиями проблемы эффективности управления деятельностью, требует решения стратегических, тактических и текущих задач, обеспечивающих стабильность и экономический рост.

Выполнение таких задач возможно с помощью надежного информационного обеспечения функций планирования, контроля и принятия управленческих решений. Создание методологических основ информационного обеспечения, эффективного управления является предметом управленческого учета. В данном пособии рассматривается один из методических приемов управленческого учета – система бюджетирования, предусматривающая функции финансового планирования и контроля и связанные с этим, аспекты ответственности руководителей организации.

В обстановке рыночной неопределенности необходимо прогнозировать будущее, предвидеть возможные изменения условий деятельности с помощью опережающего планирования и контроля, то есть с помощью системы бюджетирования.

Система бюджетирования охватывает как в целом организацию, включая производство, реализацию, распределение, финансирование, так и подразделения, занимающиеся отдельными видами финансово-хозяйственной или производственной деятельности. Бюджеты включаются в большинство контрольных систем организации, в том числе широко используются в системе учета и калькулирования по нормативным затратам.

Бюджетирование не является чем-то не известным для отечественной экономики. В условиях централизованно-планируемой системы хозяйствования, основанной на общественной собственности на средства производства и государственном управлении ресурсами, оно использовалось в основном в практике финансирования государственных предприятий путем составления бюджетов доходов и расходов, денежных потоков, и т.п.

На уровне организации бюджеты (сметы) использовались для характеристики целевого финансирования их деятельности из государственного бюджета и распределения государственных средств внутри организации.

Документ, с помощью которого, планировались доходы и расходы, носил название «смета» (смета доходов и расходов, смета потребного количества материалов, рабочей силы и т.д.)

Бюджет и смета по сути своей используют одни и те же методические подходы, одни и те же контрольные приемы: сопоставление сметных (бюджетных) и фактических (отчетных) данных для анализа степени исполнения сметы (бюджета). Однако в условиях полной финансово–хозяйственной самостоятельности и безусловной ответственности, содержание этих документов (понятий) наполняется иным смыслом: не пассивное распределение выделенных вышестоящей организацией средств, а активная, целенаправленная деятельность по прогнозированию, планированию, выработке контрольных критериев, улучшение координации деятельности.

Авторы не углублялись в сложные теоретические проблемы бюджетирования, учитывая, что руководители и управленческий персонал организаций, которым предназначено данное пособие, испытывают потребность в общих знаниях о системе бюджетирования и принципах ее практического использования, попытались в доступной для восприятия форме изложить эти вопросы.

При составлении пособия были использованы теоретические и практические разработки по вопросам бюджетирования отечественных и зарубежных специалистов по управленческому учету: С. А. Николаевой, М. А. Вахрушиной, В. Б. Ивашкевича, Ч. Т. Хорнгрена и Дж. Фостера, К. Друри, А. Апчерча.

В практической части пособия использованы рекомендации специалистов по постановке бюджетирования: В. Е. Хруцкого, Т. В. Сизовой, В. В. Гамаюнова.

Задача практического пособия – оказать помощь руководителям и специалистам плановых и учетных служб в работе связанной с планированием, бюджетированием и контролем затрат. Если они заинтересуются предложенным материалом и, тем более, найдут для себя что-либо полезное, авторы посчитают свою задачу в определенной степени, выполненной и с благодарностью примут все замечания и пожелания.

Выполнение таких задач возможно с помощью надежного информационного обеспечения функций планирования, контроля и принятия управленческих решений. Создание методологических основ информационного обеспечения, эффективного управления является предметом управленческого учета. В данном пособии рассматривается один из методических приемов управленческого учета – система бюджетирования, предусматривающая функции финансового планирования и контроля и связанные с этим, аспекты ответственности руководителей организации.

В обстановке рыночной неопределенности необходимо прогнозировать будущее, предвидеть возможные изменения условий деятельности с помощью опережающего планирования и контроля, то есть с помощью системы бюджетирования.

Система бюджетирования охватывает как в целом организацию, включая производство, реализацию, распределение, финансирование, так и подразделения, занимающиеся отдельными видами финансово-хозяйственной или производственной деятельности. Бюджеты включаются в большинство контрольных систем организации, в том числе широко используются в системе учета и калькулирования по нормативным затратам.

Бюджетирование не является чем-то не известным для отечественной экономики. В условиях централизованно-планируемой системы хозяйствования, основанной на общественной собственности на средства производства и государственном управлении ресурсами, оно использовалось в основном в практике финансирования государственных предприятий путем составления бюджетов доходов и расходов, денежных потоков, и т.п.

На уровне организации бюджеты (сметы) использовались для характеристики целевого финансирования их деятельности из государственного бюджета и распределения государственных средств внутри организации.

Документ, с помощью которого, планировались доходы и расходы, носил название «смета» (смета доходов и расходов, смета потребного количества материалов, рабочей силы и т.д.)

Бюджет и смета по сути своей используют одни и те же методические подходы, одни и те же контрольные приемы: сопоставление сметных (бюджетных) и фактических (отчетных) данных для анализа степени исполнения сметы (бюджета). Однако в условиях полной финансово–хозяйственной самостоятельности и безусловной ответственности, содержание этих документов (понятий) наполняется иным смыслом: не пассивное распределение выделенных вышестоящей организацией средств, а активная, целенаправленная деятельность по прогнозированию, планированию, выработке контрольных критериев, улучшение координации деятельности.

Авторы не углублялись в сложные теоретические проблемы бюджетирования, учитывая, что руководители и управленческий персонал организаций, которым предназначено данное пособие, испытывают потребность в общих знаниях о системе бюджетирования и принципах ее практического использования, попытались в доступной для восприятия форме изложить эти вопросы.

При составлении пособия были использованы теоретические и практические разработки по вопросам бюджетирования отечественных и зарубежных специалистов по управленческому учету: С. А. Николаевой, М. А. Вахрушиной, В. Б. Ивашкевича, Ч. Т. Хорнгрена и Дж. Фостера, К. Друри, А. Апчерча.

В практической части пособия использованы рекомендации специалистов по постановке бюджетирования: В. Е. Хруцкого, Т. В. Сизовой, В. В. Гамаюнова.

Задача практического пособия – оказать помощь руководителям и специалистам плановых и учетных служб в работе связанной с планированием, бюджетированием и контролем затрат. Если они заинтересуются предложенным материалом и, тем более, найдут для себя что-либо полезное, авторы посчитают свою задачу в определенной степени, выполненной и с благодарностью примут все замечания и пожелания.

1. Бюджетирование – составная часть управленческого учета

1.1. Бюджетирование как управленческая технология

1.1.1. Понятие, объект, назначение бюджетирования

Бухгалтерский управленческий учет тесно связан со сметным (бюджетным) планированием и контролем, которое является его составной частью. Сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов производства и реализации продукции, с другой – влияют на поведение затрат, а значит, и на прибыль. Чтобы выявить и проанализировать динамику производства требуется информация о затратах, не искаженная искусственным распределением накладных расходов по видам продукции. Такую информацию дает управленческий учет (директ-кост), позволяющий из предварительно составленных смет затрат, оперативно выявить отклонения фактических затрат от нормативных и тем самым управлять затратами. Методические основы управления затратами с помощью нормативов (стандартов) затрат также предоставляет управленческий учет (система стандарт-кост).

Управление затратами (через отклонения) не сводится к простому уменьшению затрат. Оно используется для того, чтобы предпринимать соответствующие шаги к достижению определенного уровня дохода, для оценки результатов деятельности и, в случае необходимости, принятия соответствующих мер. В масштабе организации этим обуславливаются специфические действия в области управления затратами на уровне каждого подразделения (центра затрат).

В основе управления затратами можно выделить следующие составляющие:

● планирование затрат;

● установление уровня затрат;

● улучшение стоимостных показателей на каждом этапе деятельности организации.

Сохранение и снижение уровня затрат связано с управлением затратами уже на производственной стадии. Это обеспечивается через единую для всей организации систему финансирования, формируемую с помощью бюджетирования – процесса составления финансовых планов (бюджетов) и смет.

Термины и понятия, связанные с процессом бюджетирования: бюджет, план, смета, в отечественной экономической литературе трактуются по-разному, от чего теряется иногда смысл этого процесса.

Так, понятие, бюджет, часто отождествляется с планом хозяйственной деятельности организации на текущий период; процесс управленческого планирования – с бюджетированием; бизнес-план организации – со сводным бюджетом, а сметы производственных затрат, управленческие и коммерческие расходы – с бюджетами.

Практически, план по своему содержанию представляет собой намеченную на конкретный период времени программу действий (или работу) с указанием целей, содержания, объектов, методов, последовательности и сроков выполнения.

Бизнес-план, соответственно – комплексный план развития организации.

Смета – документированный план денежных средств для финансирования расходов организации (смета затрат на производство, смета строительных работ и т. п.).

А бюджет – финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов организации с имеющимися (или возможными) доходами.

Зарубежные экономисты не делают лингвистических различий между рассматриваемыми понятиями. Основное различие между сметой и бюджетом они видят в том, что смета – это документ (расчет), содержащий информацию для планирования и анализа регулируемых затрат на уровне производства, а бюджет (расчет) – на уровне финансов организации. В конечном итоге следует признать, что при всем различии выполняемой роли и методов расчета бюджет, план, смета взаимосвязаны единым процессом бюджетирования.

Специалисты по постановке внутрифирменного бюджетирования предлагают принятую во всем мире предпринимательскую терминологию, характеризующую этот процесс: бюджетирование, с одной стороны, процесс составления финансовых планов и смет, с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Объект бюджетирования – бизнес (вид или сфера хозяйственной деятельности).

Бюджетирование – это финансовое планирование, охватывающее все стороны деятельности организации, позволяющее составлять все понесенные расходы и полученные доходы (результаты) в финансовых терминах на предстоящий период. Это и запланированные финансовые сметы, и прогнозируемые объемы привлеченных внешних ресурсов и т. п.

Хорошо поставленная бюджетная система очень важна для предприятия, особенно крупного. Она поможет усовершенствовать координацию всех его подразделений, избежать кризисных ситуаций, улучшить мотивацию, повысить ответственность управленцев всех уровней, предсказать финансовый результат, предотвратить нежелательные ситуации.

В соответствии с этим назначение бюджетирования в самом общем виде – это основа:

● планирования деятельности и приятия управленческих решений;

● оценки всех аспектов финансового состояния организации;

● укрепление финансовой дисциплины и подчинения интересов отдельных структурных единиц интересам организации (компании) в целом и собственникам ее капитала.

Управление затратами (через отклонения) не сводится к простому уменьшению затрат. Оно используется для того, чтобы предпринимать соответствующие шаги к достижению определенного уровня дохода, для оценки результатов деятельности и, в случае необходимости, принятия соответствующих мер. В масштабе организации этим обуславливаются специфические действия в области управления затратами на уровне каждого подразделения (центра затрат).

В основе управления затратами можно выделить следующие составляющие:

● планирование затрат;

● установление уровня затрат;

● улучшение стоимостных показателей на каждом этапе деятельности организации.

Сохранение и снижение уровня затрат связано с управлением затратами уже на производственной стадии. Это обеспечивается через единую для всей организации систему финансирования, формируемую с помощью бюджетирования – процесса составления финансовых планов (бюджетов) и смет.

Термины и понятия, связанные с процессом бюджетирования: бюджет, план, смета, в отечественной экономической литературе трактуются по-разному, от чего теряется иногда смысл этого процесса.

Так, понятие, бюджет, часто отождествляется с планом хозяйственной деятельности организации на текущий период; процесс управленческого планирования – с бюджетированием; бизнес-план организации – со сводным бюджетом, а сметы производственных затрат, управленческие и коммерческие расходы – с бюджетами.

Практически, план по своему содержанию представляет собой намеченную на конкретный период времени программу действий (или работу) с указанием целей, содержания, объектов, методов, последовательности и сроков выполнения.

Бизнес-план, соответственно – комплексный план развития организации.

Смета – документированный план денежных средств для финансирования расходов организации (смета затрат на производство, смета строительных работ и т. п.).

А бюджет – финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов организации с имеющимися (или возможными) доходами.

Зарубежные экономисты не делают лингвистических различий между рассматриваемыми понятиями. Основное различие между сметой и бюджетом они видят в том, что смета – это документ (расчет), содержащий информацию для планирования и анализа регулируемых затрат на уровне производства, а бюджет (расчет) – на уровне финансов организации. В конечном итоге следует признать, что при всем различии выполняемой роли и методов расчета бюджет, план, смета взаимосвязаны единым процессом бюджетирования.

Специалисты по постановке внутрифирменного бюджетирования предлагают принятую во всем мире предпринимательскую терминологию, характеризующую этот процесс: бюджетирование, с одной стороны, процесс составления финансовых планов и смет, с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Объект бюджетирования – бизнес (вид или сфера хозяйственной деятельности).

Бюджетирование – это финансовое планирование, охватывающее все стороны деятельности организации, позволяющее составлять все понесенные расходы и полученные доходы (результаты) в финансовых терминах на предстоящий период. Это и запланированные финансовые сметы, и прогнозируемые объемы привлеченных внешних ресурсов и т. п.

Хорошо поставленная бюджетная система очень важна для предприятия, особенно крупного. Она поможет усовершенствовать координацию всех его подразделений, избежать кризисных ситуаций, улучшить мотивацию, повысить ответственность управленцев всех уровней, предсказать финансовый результат, предотвратить нежелательные ситуации.

В соответствии с этим назначение бюджетирования в самом общем виде – это основа:

● планирования деятельности и приятия управленческих решений;

● оценки всех аспектов финансового состояния организации;

● укрепление финансовой дисциплины и подчинения интересов отдельных структурных единиц интересам организации (компании) в целом и собственникам ее капитала.

1.1.2. Цели организации и цели (задачи) бюджетирования

Цели (задачи) бюджетирования исходят из целей деятельности организации.

Любая организация начинает планирование своей деятельности с выбора целей, определяющих содержание деятельности и задачи, решение которых способствует достижению целей.

В зависимости от характера и масштаба деятельности организаций возможно установление общих, главных, частных целей.

Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее миссия.

Хотя миссия организации формируется в самом общем виде – в виде нефинансовых или приблизительно очерченных финансовых целей – выработанные на ее основе главные, частные цели служат в качестве критериев для всего последующего процесса принятия решений. Миссия, таким образом, является логической точкой отсчета для выбора наилучших альтернатив.

От того, какова миссия организации, ее главные и частные цели, зависят цели и задачи бюджетирования. При этом следует:

● четко сформировать главные финансовые и нефинансовые цели;

● выбрать показатели, с помощью которых можно контролировать достижение этих целей;

● определить задачи (обеспечивающие достижение главных целей), которые могут быть решены с помощью бюджетирования.

● Основные цели бюджетирования формируются следующим образом:

● выполнение функций инструмента планирования;

● осуществление контроля с прямой и обратной связью;

● оказание мотивирующего влияния на деятельность работников;

● формирование коммуникационной среды;

● обеспечение координации деятельности организации.

Рассмотрим цели бюджетирования более подробно.

Выполнение функций инструмента планирования.

Бюджет нацелен на будущее, что позволяет предусмотреть возможные нежелательные ситуации и отыскать путь их разрешения. Хотя сам по себе процесс бюджетирования не может предотвратить появление проблем в будущем, но создает условия для того, чтобы подготовиться к их решению. Это конкретизация годового плана с помощью бюджетов и смет, рассчитанных на месяц, квартал. В результате вероятность поспешных решений, принимаемых экспромтом и определяемых только текущей целесообразностью, сводится к минимуму.

Осуществление контроля с прямой и обратной связью.

Бюджетная система выполняет контрольную функцию, определяя сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов и смет. Финансовый контроль и оценка результативности несут при этом характер прямой и обратной связи. Сравнение бюджетных и фактически достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой связью. Через механизмы контроля с прямой и обратной связью строится система вознаграждения руководителей (премии, льготы и др).

Следует отметить, однако, что для эффективной работы механизмов бюджетного контроля необходимо, чтобы система бюджетирования предполагала определенную свободу действий управленческого персонала без незамедлительных обвинений и санкций в случае кратковременных отступлений от бюджетных показателей.

Оказание мотивирующего влияния на деятельность работников.

С помощью бюджетирования разрабатываются показатели (задания) для конкретных групп работников, что повышает их ответственность за результаты работы. Кроме того, участие сотрудников организации в составлении бюджетов и смет повышает мотивационный эффект. Однако бюджетно-ориентированный стиль оценки работы руководителей неприемлемым в условиях неопределенности.

Формирование коммуникационной среды.

Системой бюджетирования формируется финансовая осведомленность сотрудников организации. Они должны знать и четко представлять себе последствия своих действий, должны задумываться о том, что какие то другие, альтернативные решения могли бы быть более эффективны с точки зрения финансов.

Многие решения, оказывающие влияние на показатели бюджетного года, принимаются заранее как составляющие перспективного плана, который должен стать стартовой точкой для подготовки годового бюджета. Лица, отвечающие за подготовку бюджетов и смет должны получить от высшего руководства информацию об этом. Кроме того, они должны иметь информацию о возможных изменениях условий деятельности, поправках изменяющих цены, уровень инфляции, отраслевой спрос и выпуск продукции. В процессе представления информации руководителям основных направлений деятельности, отвечающим за подготовку отдельных разделов бюджетов и смет, необходимо давать указания о характере реагирования на возможные изменения экономической ситуации.

Коммуникационная функция бюджетирования усиливается, когда процесс его осуществляется в виде комбинации информационных потоков, движущихся во встречных направлениях.

При реализации коммуникационной функции процесса бюджетирования следует иметь в виду, что она достаточно трудоемка и дорогостояща и, если затраты на нее будут выше чем ее достоинства, – она превратится в бюрократический тормоз.

Обеспечение координации деятельности организации.

Координация деятельности подразделений организации в процессе бюджетирования имеет чрезвычайно важное значение. Составление бюджета (сметы) является своего рода механизмом, при помощи которого действия различных подразделений организации могут быть согласованы и сведены в единый процесс.

Координация жизненно необходима там, где при принятии решений отдельные структурные подразделения и должностные лица относительно независимы от центрального руководства (например, филиалы, представительства и т. п.).

Выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами бюджеты должны быть направлены на достижение нескольких целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные бюджеты.

Бюджетный период (продолжительность временного интервала охватываемого бюджетом) для стратегического бюджетирования составляет от 3 до 10 лет, для операционного – 1 год.

Сфера стратегического бюджетирования обычно достаточно широка и охватывает основные направления развития организации в рамках значительного временно(го периода.

Тактические и операционные бюджеты более ограничены и касаются лишь некоторых аспектов, обозначенных в стратегических бюджетах.

Стратегические бюджеты обычно менее детализированы относительно тактических и операционных, цели их количественно формируются укрупнено: освоить рынок данного товара в ближайшие 5 лет, достичь удвоения вложенного капитала к концу конкретного периода, получить статус компании мирового класса и др.

Тактические и операционные бюджеты в отличие от стратегических достаточно детализированы, чтобы ориентировать текущую деятельность на достижение стратегических целей. При этом они должны формировать значимую информацию о том, как осуществить свои цели эффективно и экономично.

Ключевым моментом использования тактических и операционных бюджетов выступает обеспечение бюджетной системой конгруэнтности (совпадения) целей организации в целом и ее подразделений.

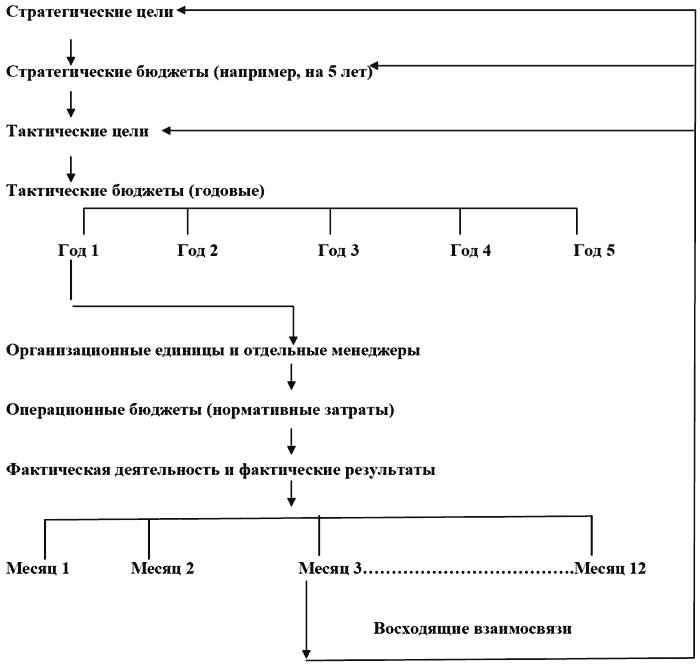

Между стратегическими, тактическими и операционными бюджетами существует взаимосвязь (см. рис.1)

Хотя в практической деятельности могут быть и дисбалансы, например:

● положения стратегических и тактических бюджетов не находят отражения на операционном уровне (открытие нового предприятия потребует переподготовки персонала, или отыскания источников нового вида сырья);

● положения стратегических и операционных бюджетов не находят отражения на тактическом уровне (переподготовка персонала оказывается очень дорогой или приводит к временному уменьшению объема выпуска);

● положения тактических и операционных бюджетов не находит отражения на стратегическом уровне (стратегические цели потребуют пересмотра тактических и операционных ограничений).

Наличие в процессе бюджетирования хотя бы одного из приведенных видов дисбаланса целей может пагубно отразиться на достижении целей организации.

Рис. 1. Нисходящие и восходящие взаимосвязи в процессе бюджетирования

Рис. 1. Нисходящие и восходящие взаимосвязи в процессе бюджетирования

Любая организация начинает планирование своей деятельности с выбора целей, определяющих содержание деятельности и задачи, решение которых способствует достижению целей.

В зависимости от характера и масштаба деятельности организаций возможно установление общих, главных, частных целей.

Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее миссия.

Хотя миссия организации формируется в самом общем виде – в виде нефинансовых или приблизительно очерченных финансовых целей – выработанные на ее основе главные, частные цели служат в качестве критериев для всего последующего процесса принятия решений. Миссия, таким образом, является логической точкой отсчета для выбора наилучших альтернатив.

От того, какова миссия организации, ее главные и частные цели, зависят цели и задачи бюджетирования. При этом следует:

● четко сформировать главные финансовые и нефинансовые цели;

● выбрать показатели, с помощью которых можно контролировать достижение этих целей;

● определить задачи (обеспечивающие достижение главных целей), которые могут быть решены с помощью бюджетирования.

● Основные цели бюджетирования формируются следующим образом:

● выполнение функций инструмента планирования;

● осуществление контроля с прямой и обратной связью;

● оказание мотивирующего влияния на деятельность работников;

● формирование коммуникационной среды;

● обеспечение координации деятельности организации.

Рассмотрим цели бюджетирования более подробно.

Выполнение функций инструмента планирования.

Бюджет нацелен на будущее, что позволяет предусмотреть возможные нежелательные ситуации и отыскать путь их разрешения. Хотя сам по себе процесс бюджетирования не может предотвратить появление проблем в будущем, но создает условия для того, чтобы подготовиться к их решению. Это конкретизация годового плана с помощью бюджетов и смет, рассчитанных на месяц, квартал. В результате вероятность поспешных решений, принимаемых экспромтом и определяемых только текущей целесообразностью, сводится к минимуму.

Осуществление контроля с прямой и обратной связью.

Бюджетная система выполняет контрольную функцию, определяя сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов и смет. Финансовый контроль и оценка результативности несут при этом характер прямой и обратной связи. Сравнение бюджетных и фактически достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой связью. Через механизмы контроля с прямой и обратной связью строится система вознаграждения руководителей (премии, льготы и др).

Следует отметить, однако, что для эффективной работы механизмов бюджетного контроля необходимо, чтобы система бюджетирования предполагала определенную свободу действий управленческого персонала без незамедлительных обвинений и санкций в случае кратковременных отступлений от бюджетных показателей.

Оказание мотивирующего влияния на деятельность работников.

С помощью бюджетирования разрабатываются показатели (задания) для конкретных групп работников, что повышает их ответственность за результаты работы. Кроме того, участие сотрудников организации в составлении бюджетов и смет повышает мотивационный эффект. Однако бюджетно-ориентированный стиль оценки работы руководителей неприемлемым в условиях неопределенности.

Формирование коммуникационной среды.

Системой бюджетирования формируется финансовая осведомленность сотрудников организации. Они должны знать и четко представлять себе последствия своих действий, должны задумываться о том, что какие то другие, альтернативные решения могли бы быть более эффективны с точки зрения финансов.

Многие решения, оказывающие влияние на показатели бюджетного года, принимаются заранее как составляющие перспективного плана, который должен стать стартовой точкой для подготовки годового бюджета. Лица, отвечающие за подготовку бюджетов и смет должны получить от высшего руководства информацию об этом. Кроме того, они должны иметь информацию о возможных изменениях условий деятельности, поправках изменяющих цены, уровень инфляции, отраслевой спрос и выпуск продукции. В процессе представления информации руководителям основных направлений деятельности, отвечающим за подготовку отдельных разделов бюджетов и смет, необходимо давать указания о характере реагирования на возможные изменения экономической ситуации.

Коммуникационная функция бюджетирования усиливается, когда процесс его осуществляется в виде комбинации информационных потоков, движущихся во встречных направлениях.

При реализации коммуникационной функции процесса бюджетирования следует иметь в виду, что она достаточно трудоемка и дорогостояща и, если затраты на нее будут выше чем ее достоинства, – она превратится в бюрократический тормоз.

Обеспечение координации деятельности организации.

Координация деятельности подразделений организации в процессе бюджетирования имеет чрезвычайно важное значение. Составление бюджета (сметы) является своего рода механизмом, при помощи которого действия различных подразделений организации могут быть согласованы и сведены в единый процесс.

Координация жизненно необходима там, где при принятии решений отдельные структурные подразделения и должностные лица относительно независимы от центрального руководства (например, филиалы, представительства и т. п.).

Выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами бюджеты должны быть направлены на достижение нескольких целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные бюджеты.

Бюджетный период (продолжительность временного интервала охватываемого бюджетом) для стратегического бюджетирования составляет от 3 до 10 лет, для операционного – 1 год.

Сфера стратегического бюджетирования обычно достаточно широка и охватывает основные направления развития организации в рамках значительного временно(го периода.

Тактические и операционные бюджеты более ограничены и касаются лишь некоторых аспектов, обозначенных в стратегических бюджетах.

Стратегические бюджеты обычно менее детализированы относительно тактических и операционных, цели их количественно формируются укрупнено: освоить рынок данного товара в ближайшие 5 лет, достичь удвоения вложенного капитала к концу конкретного периода, получить статус компании мирового класса и др.

Тактические и операционные бюджеты в отличие от стратегических достаточно детализированы, чтобы ориентировать текущую деятельность на достижение стратегических целей. При этом они должны формировать значимую информацию о том, как осуществить свои цели эффективно и экономично.

Ключевым моментом использования тактических и операционных бюджетов выступает обеспечение бюджетной системой конгруэнтности (совпадения) целей организации в целом и ее подразделений.

Между стратегическими, тактическими и операционными бюджетами существует взаимосвязь (см. рис.1)

Хотя в практической деятельности могут быть и дисбалансы, например:

● положения стратегических и тактических бюджетов не находят отражения на операционном уровне (открытие нового предприятия потребует переподготовки персонала, или отыскания источников нового вида сырья);

● положения стратегических и операционных бюджетов не находят отражения на тактическом уровне (переподготовка персонала оказывается очень дорогой или приводит к временному уменьшению объема выпуска);

● положения тактических и операционных бюджетов не находит отражения на стратегическом уровне (стратегические цели потребуют пересмотра тактических и операционных ограничений).

Наличие в процессе бюджетирования хотя бы одного из приведенных видов дисбаланса целей может пагубно отразиться на достижении целей организации.

1.1.3. Виды бюджетов, их классификация

Составными частями внутрифирменного бюджетирования являются:

а) технология (управленческая);

б) организация системы бюджетирования;

в) автоматизация.

В данном пособии рассматривается технология процесса бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

При постановке внутрифирменного бюджетирования необходимо следовать основным его принципам:

● использование методологии бюджетирования, базирующуюся на западных принципах финансового менеджмента, адаптированную к российским условиям;

● создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию бухгалтерской отчетности (и помимо нее) в более оперативном режиме, чем сроки отчетности;

● строгое следование принципам конфиденциальности.

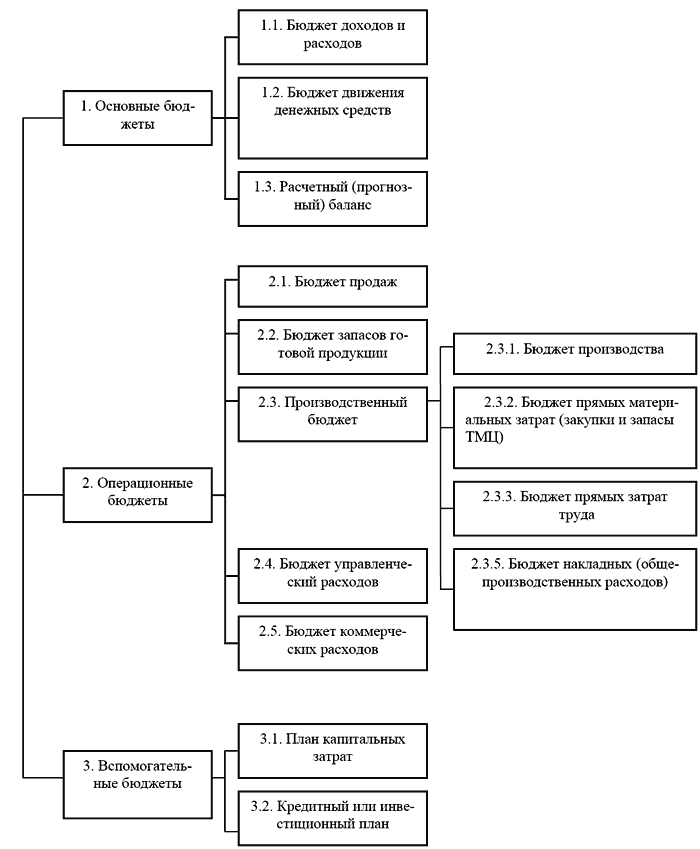

Инструментом процесса бюджетирования являются бюджеты (планы, сметы). Их можно разделить на четыре основные группы:

● основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

● операционные бюджеты (бюджет продаж, бюджет производства, бюджет прямых материальных затрат, прямых трудовых затрат и др.);

● вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

● дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

Все эти виды бюджетов необходимы для составления прогноза финансового состояния предприятия и для проведения план-фактного анализа.

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

1. Бюджет продаж.

2. Производственный бюджет (производственная программа);

3. Бюджет запасов готовой продукции.

4. Бюджет прямых материальных затрат.

5. Бюджет прямых затрат труда.

6. Бюджет (смета) общепроизводственных расходов.

7. Бюджет (смета) управленческих расходов.

8. Бюджет (смета) коммерческих расходов.

Бюджеты 1—6 разрабатываются на продукт (бизнес, цех, участок производства) и формируют в конечном итоге производственную себестоимость изготовленной продукции. Общие организационные расходы (7, 8) дополняют производственные затраты, формируют полную себестоимость объема продаж и представляют информационную базу для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса (см. рис. 2).

Специальные бюджеты:

Специальные бюджеты:

1. Бюджет балансовой прибыли.

2. Бюджет чистой прибыли.

3. Бюджет научно-исследовательских, опытно-конструкторских и технологических работ.

4. Налоговый бюджет.

Рис.2 Типовая классификация бюджетов организации

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производства формируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затрат формирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по видам продукции и в целом по организации в натуральных (человеко-часы) и в стоимостных (с учетом тарифных ставок) показателях.

Бюджет накладных (общепроизводственных) расходов показывает расходы на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятого в конкретном структурном подразделении (цехе, производстве), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость спецоснастки и спецодежды и другие затраты на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость инвентаря, спецодежды, спецоснастки общеорганизационного характера и другие расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по сбыту продукции организации.

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью исчисляется (калькулируется) производственная себестоимость изготовленной продукции, включающая обычно следующие статьи затрат:

● основные материалы;

● оплату труда производственного персонала;

● общепроизводственные накладные расходы.

Определение набора операционных бюджетов – внутреннее дело организации, занимающейся бюджетированием, однако следует учитывать, что операционные бюджеты подготавливают исходные данные для составления основных финансовых бюджетов, с их помощью планируемые в натуральных единицах измерения показатели переводятся в стоимостные.

Основные бюджеты – бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДиР) и расчетный (прогнозный) баланс предназначены для управления финансами организации, оценки финансового состояния бизнеса, для выполнения управленческих задач по оптимизации деятельности организации.

Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить безусловную сбалансированность поступлений и использования денежных средств организации на предстоящий период. Практически БДДС это план движения расчетных счетов и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате финансово– хозяйственной деятельности.

а) технология (управленческая);

б) организация системы бюджетирования;

в) автоматизация.

В данном пособии рассматривается технология процесса бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

При постановке внутрифирменного бюджетирования необходимо следовать основным его принципам:

● использование методологии бюджетирования, базирующуюся на западных принципах финансового менеджмента, адаптированную к российским условиям;

● создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию бухгалтерской отчетности (и помимо нее) в более оперативном режиме, чем сроки отчетности;

● строгое следование принципам конфиденциальности.

Инструментом процесса бюджетирования являются бюджеты (планы, сметы). Их можно разделить на четыре основные группы:

● основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

● операционные бюджеты (бюджет продаж, бюджет производства, бюджет прямых материальных затрат, прямых трудовых затрат и др.);

● вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

● дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

Все эти виды бюджетов необходимы для составления прогноза финансового состояния предприятия и для проведения план-фактного анализа.

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

1. Бюджет продаж.

2. Производственный бюджет (производственная программа);

3. Бюджет запасов готовой продукции.

4. Бюджет прямых материальных затрат.

5. Бюджет прямых затрат труда.

6. Бюджет (смета) общепроизводственных расходов.

7. Бюджет (смета) управленческих расходов.

8. Бюджет (смета) коммерческих расходов.

Бюджеты 1—6 разрабатываются на продукт (бизнес, цех, участок производства) и формируют в конечном итоге производственную себестоимость изготовленной продукции. Общие организационные расходы (7, 8) дополняют производственные затраты, формируют полную себестоимость объема продаж и представляют информационную базу для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса (см. рис. 2).

1. Бюджет балансовой прибыли.

2. Бюджет чистой прибыли.

3. Бюджет научно-исследовательских, опытно-конструкторских и технологических работ.

4. Налоговый бюджет.

Рис.2 Типовая классификация бюджетов организации

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производства формируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затрат формирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по видам продукции и в целом по организации в натуральных (человеко-часы) и в стоимостных (с учетом тарифных ставок) показателях.

Бюджет накладных (общепроизводственных) расходов показывает расходы на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятого в конкретном структурном подразделении (цехе, производстве), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость спецоснастки и спецодежды и другие затраты на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость инвентаря, спецодежды, спецоснастки общеорганизационного характера и другие расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по сбыту продукции организации.

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью исчисляется (калькулируется) производственная себестоимость изготовленной продукции, включающая обычно следующие статьи затрат:

● основные материалы;

● оплату труда производственного персонала;

● общепроизводственные накладные расходы.

Определение набора операционных бюджетов – внутреннее дело организации, занимающейся бюджетированием, однако следует учитывать, что операционные бюджеты подготавливают исходные данные для составления основных финансовых бюджетов, с их помощью планируемые в натуральных единицах измерения показатели переводятся в стоимостные.

Основные бюджеты – бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДиР) и расчетный (прогнозный) баланс предназначены для управления финансами организации, оценки финансового состояния бизнеса, для выполнения управленческих задач по оптимизации деятельности организации.

Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить безусловную сбалансированность поступлений и использования денежных средств организации на предстоящий период. Практически БДДС это план движения расчетных счетов и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате финансово– хозяйственной деятельности.