Резкий рост любого из этих ключевых сырьевых товаров является немедленным сигналом предупреждения трейдерам облигаций и ранним сигналом предупреждения трейдерам акций. Рост обоих сырьевых товаров особенно опасен для облигаций и акций. Летом 1993 г. цены на золото росли, но цены на нефть продолжали падать. В результате рост золота не повлиял на рынки облигаций и акций. Цены на нефть стали прыгать в начале 1994 г. Одновременный рост цен на золото и нефть в том году привел к медвежьим настроениям на рынках облигаций и акций.

Товарный индекс Goldman Sachs

Облигации достигают пика раньше акций

Скрытый медвежий рынок

Потери коммунальных компаний – рост металлов в 1994 г.

Кардинальное изменение межрыночной картины в 1995 г.

Коэффициент «CRB/облигации»

Облигации и акции росли вместе до 1998 г.

Глава 4. Азиатский валютный кризис и дефляция в 1997 г.

Азиатский валютный кризис начинается в 1997 г.

Нарушение взаимосвязи акций и облигаций

Дефляционный сценарий

1997 И 1998 гг. были только генеральной репетицией

Межрыночная картина в 1997 и 1998 гг.

Доллар и сырьевые товары

Гонконг и промышленные металлы вместе достигли пика

Сырьевые товары и облигации

Товарный индекс Goldman Sachs

Товарный индекс Goldman Sachs (GSCI) – это новейший из трех индексов. Он включает в себя большинство товарных рынков, входящих в индекс CRB, но является торгово-взвешенным индексом. Другими словами, сырьевые товары взвешиваются в соответствии с их значением в мировой торговле. В результате цены на энергоносители составляют более половины его веса. Таким образом, он не слишком полезен для оценки общих трендов цен на сырьевые товары, однако хорош для контроля влияния цен на энергоносители на общий тренд цен сырьевых товаров. Индекс GSCI развернулся вверх последним из товарных индексов в 1993–1994 гг. Он достиг дна только в начале 1994 г., когда цены на нефть начали укрепляться. Это означает, что все три товарных индекса – CRB, JOC, GSCI – росли в начале 1994 г. На рис. 3.5 показан резкий разворот индекса GSCI вверх в начале 1994 г. Это сигнализировало о том, что цены на энергоносители (которые преобладают в составе GSCI) начали расти. Прорыв вверх в конце 1995 г. также указывал на высокую инфляцию на рынке энергоносителей.

Рис. 3.5. Бычий прорыв этого индекса, в котором доминируют энергоносители, в конце 1995 г. сигнализировал о высокой инфляции на рынке энергоносителей

Рис. 3.5. Бычий прорыв этого индекса, в котором доминируют энергоносители, в конце 1995 г. сигнализировал о высокой инфляции на рынке энергоносителей

(MetaStock, Equis International, Inc.)

Поскольку ни один из этих товарных индексов не идеален, полезно следить за всеми. Наиболее убедительным подтверждением трендов цен на сырьевые товары является движение всех товарных индексов в одном направлении, как это было в начале 1994 г. Фьючерсные контракты на индексы GSCI и CRB торгуются на биржах, поэтому их цены доступны и легко могут быть представлены в виде графика.

(MetaStock, Equis International, Inc.)

Поскольку ни один из этих товарных индексов не идеален, полезно следить за всеми. Наиболее убедительным подтверждением трендов цен на сырьевые товары является движение всех товарных индексов в одном направлении, как это было в начале 1994 г. Фьючерсные контракты на индексы GSCI и CRB торгуются на биржах, поэтому их цены доступны и легко могут быть представлены в виде графика.

Облигации достигают пика раньше акций

Товарные цены влияют на направление движения облигаций. Цены облигаций в свою очередь влияют на направление движения акций. Рост цен облигаций (падение доходности облигаций) положительно сказывается на акциях, а падение цен облигаций (рост доходности облигаций) – отрицательно. Развороты рынка облигаций, как правило, на несколько месяцев опережают развороты рынка акций. Таким образом, значительные изменения направления движения цен облигаций могут служить сигналом приближения изменений на фондовом рынке. Именно это наблюдалось за несколько месяцев до начала медвежьего рынка акций в 1994 г. Рынок облигаций достиг пика в сентябре 1993 г. Рынок акций достиг пика в феврале 1994 г. через пять месяцев после пика на рынке облигаций. На рис. 3.6 график индекса DJIA наложен на график цен казначейских облигаций в 1993–1994 гг. На нем виден пик фондового рынка, который был достигнут с полугодовым запозданием. Он также показывает, что минимум облигаций в четвертом квартале 1994 г. совпадает с минимумом индекса DJIA.

Рис. 3.6. Цены облигаций обычно опережают цены акций. Пик на рынке облигаций в конце 1993 г. (точка А) предупреждал о приближении пика фондового рынка (точка B)

Рис. 3.6. Цены облигаций обычно опережают цены акций. Пик на рынке облигаций в конце 1993 г. (точка А) предупреждал о приближении пика фондового рынка (точка B)

(MetaStock, Equis International, Inc.)

(MetaStock, Equis International, Inc.)

Скрытый медвежий рынок

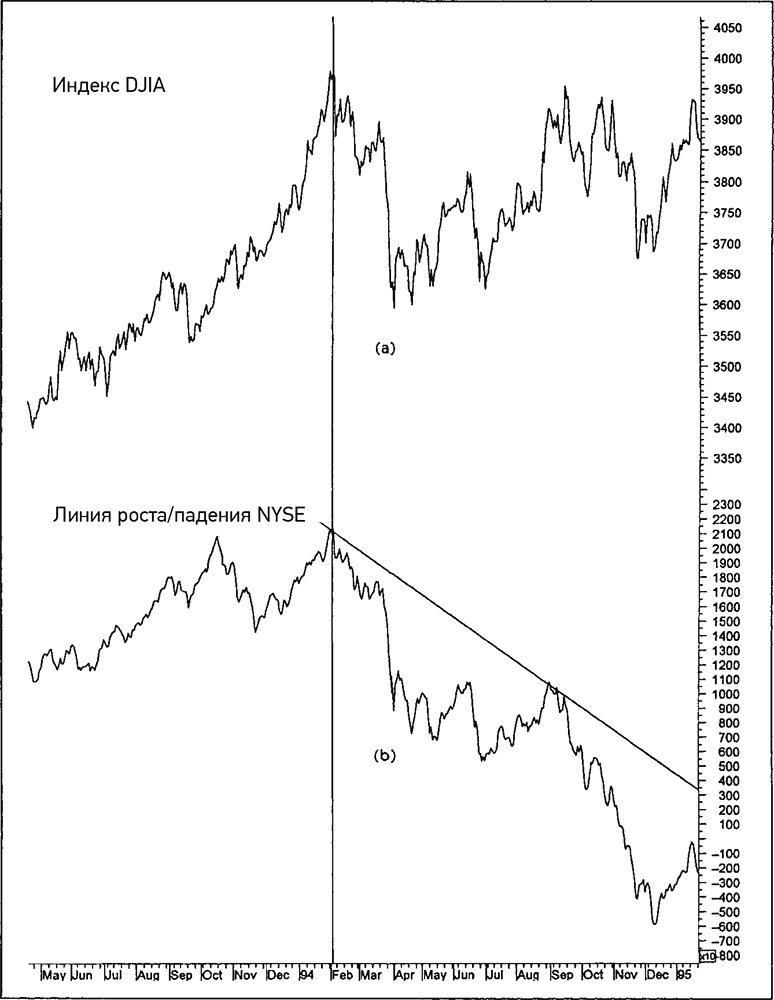

Облигации испытали сильнейшее падение за несколько десятилетий. Однако основные фондовые индексы потеряли чуть менее 10 % от пика до впадины. Относительно небольшое снижение основных индексов в этом году замаскировало более серьезный ущерб, нанесенный некоторым другим секторам рынка, вот почему этот медвежий рынок нередко называют скрытым. Акции небольших компаний, представленные в индексе Russell 2000 и на рынке Nasdaq, потеряли 15 %. На рис. 3.7 индекс DJIA сравнивается с линией роста/падения Нью-Йоркской фондовой биржи (NYSE) в 1994 г. Различие между двумя линиями поражает, оно показывает, что более широкий рынок понес гораздо большие потери, чем основные фондовые индексы.

Рис. 3.7. (a) Снижение индекса DJIA в 1994 г. составило менее 10 %.

Рис. 3.7. (a) Снижение индекса DJIA в 1994 г. составило менее 10 %.

(b) Линия роста/падения NYSE не поддержала рост индекса DJIA до новых максимумов в начале 1994 г., продемонстрировав отрицательное расхождение. Более широкий рынок пострадал гораздо больше в 1994 г. во время скрытого медвежьего рынка

(MetaStock, Equis International, Inc.)

Основные потери в этот медвежий год пришлись на акции транспортных компаний и акции, зависящие от процентных ставок. Индекс DJTA потерял 26 %, скорее всего из-за роста цен на нефть. Сильнее всего пострадал коммунальный индекс DJUA. Хотя он потерял 26 % с начала 1994 г., его падение фактически началось одновременно с падением облигаций в сентябре предыдущего года. Совокупные потери коммунального индекса от пика до впадины составили около 34 %.

(b) Линия роста/падения NYSE не поддержала рост индекса DJIA до новых максимумов в начале 1994 г., продемонстрировав отрицательное расхождение. Более широкий рынок пострадал гораздо больше в 1994 г. во время скрытого медвежьего рынка

(MetaStock, Equis International, Inc.)

Основные потери в этот медвежий год пришлись на акции транспортных компаний и акции, зависящие от процентных ставок. Индекс DJTA потерял 26 %, скорее всего из-за роста цен на нефть. Сильнее всего пострадал коммунальный индекс DJUA. Хотя он потерял 26 % с начала 1994 г., его падение фактически началось одновременно с падением облигаций в сентябре предыдущего года. Совокупные потери коммунального индекса от пика до впадины составили около 34 %.

Потери коммунальных компаний – рост металлов в 1994 г.

Помимо негативного макроэффекта, который оказывали на фондовый рынок рост сырьевых товаров и падение цен облигаций, необходимо учитывать ротацию секторов фондового рынка. Это чрезвычайно важный элемент межрыночного анализа. Взаимодействие между тремя классами активов (облигации, акции и сырьевые товары) объясняет ротацию секторов на фондовом рынке. Понимание ее механики помогает определить, в какие секторы фондового рынка следует инвестировать в то или иное время, чтобы всегда находиться в секторе, который превосходит рынок, и не попасть в тот, который демонстрирует худшие результаты. События 1993–1994 гг. сказались совершенно по-разному на двух секторах фондового рынка.

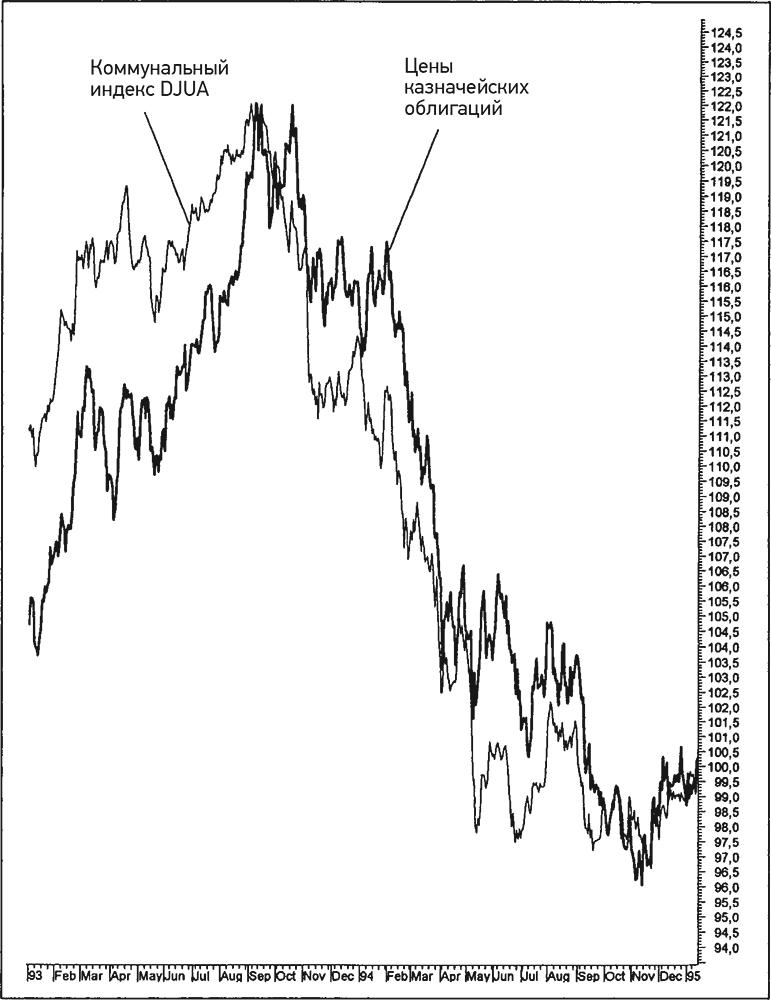

Рис. 3.8. Цены на облигации и акции коммунальных компаний обычно движутся в одном направлении. Они вместе достигли пика в конце 1993 г. и вместе достигли дна в конце 1994 г.

Рис. 3.8. Цены на облигации и акции коммунальных компаний обычно движутся в одном направлении. Они вместе достигли пика в конце 1993 г. и вместе достигли дна в конце 1994 г.

(MetaStock, Equis International, Inc.)

Акции коммунальных компаний считаются зависящими от процентных ставок и в результате очень близко следуют за ценами облигаций. На рис. 3.8 показана чрезвычайно сильная корреляция между казначейскими облигациями и коммунальным индексом DJUA в 1993 и 1994 гг. Акции коммунальных компаний достигли пика вместе с облигациями в сентябре 1993 г. и падали вместе с ними в следующем году. За это время акции коммунальных компаний потеряли 34 % своей стоимости. В условиях падения цен облигаций коммунальные компании зачастую оказываются среди акций, которые несут наибольшие потери. (Акции финансовых компаний также часто нередко оказываются в числе наиболее пострадавших, когда падают облигации.)

Рис. 3.9. Достижение дна ценами на медь может привести к падению облигаций и акций коммунальных компаний, однако хорошо сказывается на акциях, связанных с металлами

Рис. 3.9. Достижение дна ценами на медь может привести к падению облигаций и акций коммунальных компаний, однако хорошо сказывается на акциях, связанных с металлами

(MetaStock, Equis International, Inc.)

В результате роста промышленных металлов на протяжении всего года акции, связанные с медью и алюминием (и с основными материалами в целом), демонстрировали в 1994 г. хорошие результаты, хотя для остальных год был неудачным. На рис. 3.9 показан рост акций, связанных с цветными металлами, включая медь, в 1994 г. На фондовом рынке, как и на рынке недвижимости, главным является место. В 1994 г. акции, связанные с алюминием и медью, были хорошим местом для инвестирования, а акции коммунальных компаний нет. (Ротация секторов рассмотрена более подробно в главе 13.)

(MetaStock, Equis International, Inc.)

Акции коммунальных компаний считаются зависящими от процентных ставок и в результате очень близко следуют за ценами облигаций. На рис. 3.8 показана чрезвычайно сильная корреляция между казначейскими облигациями и коммунальным индексом DJUA в 1993 и 1994 гг. Акции коммунальных компаний достигли пика вместе с облигациями в сентябре 1993 г. и падали вместе с ними в следующем году. За это время акции коммунальных компаний потеряли 34 % своей стоимости. В условиях падения цен облигаций коммунальные компании зачастую оказываются среди акций, которые несут наибольшие потери. (Акции финансовых компаний также часто нередко оказываются в числе наиболее пострадавших, когда падают облигации.)

(MetaStock, Equis International, Inc.)

В результате роста промышленных металлов на протяжении всего года акции, связанные с медью и алюминием (и с основными материалами в целом), демонстрировали в 1994 г. хорошие результаты, хотя для остальных год был неудачным. На рис. 3.9 показан рост акций, связанных с цветными металлами, включая медь, в 1994 г. На фондовом рынке, как и на рынке недвижимости, главным является место. В 1994 г. акции, связанные с алюминием и медью, были хорошим местом для инвестирования, а акции коммунальных компаний нет. (Ротация секторов рассмотрена более подробно в главе 13.)

Кардинальное изменение межрыночной картины в 1995 г.

Нормальная ротация трех классов активов происходит так: сырьевые товары разворачиваются первыми, после них разворачиваются облигации, а затем акции. Сырьевые товары достигли дна в 1993 г. перед тем, как вершины достигли цены облигаций, за которыми последовали цены акций. Это нормальный порядок ротации. Межрыночная ротация, развернувшаяся в конце 1994-го – начале 1995 г., происходила именно в этом порядке, но в обратном направлении. Индекс CRB достиг пика в середине 1994 г. (и на протяжении следующего года двигался в боковом направлении). Цены на облигации достигли дна в ноябре. Акции достигли дна через месяц после облигаций. Таким образом, это очередная нормальная межрыночная ротация. Опять сырьевые товары первыми достигли пика, после чего дна достигли облигации, а затем акции. Опять медь оказалась совпадающим, а не опережающим индикатором для цен облигаций и акций коммунальных компаний.

Рис. 3.10. Пик цен на медь в начале 1995 г. совпал с достижением дна облигациями

Рис. 3.10. Пик цен на медь в начале 1995 г. совпал с достижением дна облигациями

(MetaStock, Equis International, Inc.)

На рис. 3.10 видно, что медь находилась на пике в конце 1994 г., когда рынок облигаций был на дне. Акции коммунальных компаний достигли дна вместе с облигациями в тот момент, когда медь была на вершине. На рис. 3.11 показано, что облигации достигают дна в конце 1994 г., немного опережая акции. Американский доллар, который падал на протяжении всего 1994 г., развернулся вверх весной 1995 г. и вошел в семилетний бычий период. Укрепление доллара отрицательно сказалось на сырьевых товарах, однако было благоприятным для облигаций и акций.

Рис. 3.11. Слабость цен облигаций на протяжении 1994 г. привела к 10 %-ной коррекции цен акций и консолидации рынка в течение года. Достижение дна облигациями в конце 1994 г. помогло рынку акций начать новый подъем

Рис. 3.11. Слабость цен облигаций на протяжении 1994 г. привела к 10 %-ной коррекции цен акций и консолидации рынка в течение года. Достижение дна облигациями в конце 1994 г. помогло рынку акций начать новый подъем

(MetaStock, Equis International, Inc.)

(MetaStock, Equis International, Inc.)

На рис. 3.10 видно, что медь находилась на пике в конце 1994 г., когда рынок облигаций был на дне. Акции коммунальных компаний достигли дна вместе с облигациями в тот момент, когда медь была на вершине. На рис. 3.11 показано, что облигации достигают дна в конце 1994 г., немного опережая акции. Американский доллар, который падал на протяжении всего 1994 г., развернулся вверх весной 1995 г. и вошел в семилетний бычий период. Укрепление доллара отрицательно сказалось на сырьевых товарах, однако было благоприятным для облигаций и акций.

(MetaStock, Equis International, Inc.)

Коэффициент «CRB/облигации»

Еще одним простым индикатором, который особенно полезен при определении, какие акции должны преобладать в портфеле, зависящие от инфляции или от процентных ставок, является коэффициент «CRB/облигации». Он представляет собой отношение индекса CRB (или любого другого товарного индекса) к цене казначейских облигаций (или казначейских нот). Этот коэффициент характеризует относительную силу, которую мы рассмотрим более подробно далее в настоящей книге. Когда коэффициент «CRB/облигации» растет, сырьевые товары превосходят облигации. Как результат следует обращать больше внимания на товарные рынки или акции, связанные с сырьевыми товарами, такими как алюминий, медь, золото и энергоносители. Это те акции, которые в период ускорения инфляции обычно превосходят рынок в целом. На рис. 3.12 видно, что коэффициент «CRB/облигации» растет на протяжении 1994 г. и достигает пика в четвертом квартале.

Рис. 3.12. Рост коэффициента сигнализирует об инфляционном давлении, которое в целом отрицательно сказывается на акциях (1994 г.). Пик коэффициента в начале 1995 г. был негативным для сырьевых товаров и бычьим для облигаций и акций

Рис. 3.12. Рост коэффициента сигнализирует об инфляционном давлении, которое в целом отрицательно сказывается на акциях (1994 г.). Пик коэффициента в начале 1995 г. был негативным для сырьевых товаров и бычьим для облигаций и акций

(MetaStock, Equis International, Inc.)

Коэффициент «CRB/облигации» развернулся вверх в конце 1993 г. и рос на протяжении практически целого года. В тот период акции, связанные с медью, росли, а акции коммунальных компаний падали. Рост коэффициента «CRB/облигации» обычно негативно влияет на фондовый рынок, поскольку сигнализирует о раскручивании инфляции и повышении процентных ставок. (Рост товарных цен отрицательно сказывается на акциях в периоды ускорения и замедления инфляции, но не обязательно во время дефляции. Во время дефляции рост товарных цен обычно положительно влияет на акции.) Это также помогает объяснить, почему 1994 г. был трудным для акций в целом и особенно для акций, зависящих от процентных ставок. Пик коэффициента в ноябре 1994 г. стал сигналом для перемещения средств из акций, связанных с сырьевыми товарами, обратно в акции, зависящие от процентных ставок (и в акции в целом). Пик коэффициента «CRB/облигации» ближе к концу 1994 г. помог заложить основу для сильного роста фондового рынка, который продлился до 2000 г.

(MetaStock, Equis International, Inc.)

Коэффициент «CRB/облигации» развернулся вверх в конце 1993 г. и рос на протяжении практически целого года. В тот период акции, связанные с медью, росли, а акции коммунальных компаний падали. Рост коэффициента «CRB/облигации» обычно негативно влияет на фондовый рынок, поскольку сигнализирует о раскручивании инфляции и повышении процентных ставок. (Рост товарных цен отрицательно сказывается на акциях в периоды ускорения и замедления инфляции, но не обязательно во время дефляции. Во время дефляции рост товарных цен обычно положительно влияет на акции.) Это также помогает объяснить, почему 1994 г. был трудным для акций в целом и особенно для акций, зависящих от процентных ставок. Пик коэффициента в ноябре 1994 г. стал сигналом для перемещения средств из акций, связанных с сырьевыми товарами, обратно в акции, зависящие от процентных ставок (и в акции в целом). Пик коэффициента «CRB/облигации» ближе к концу 1994 г. помог заложить основу для сильного роста фондового рынка, который продлился до 2000 г.

Облигации и акции росли вместе до 1998 г.

После достижения дна в четвертом квартале 1994 г. акции начали феноменальный рост, который продлился до конца десятилетия. За эти пять лет индекс DJIA вырос с 4000 пунктов почти до 12 000 пунктов, т. е. увеличился в три раза. Но этот прирост был ничтожным по сравнению с приростом Nasdaq, где доминировали технологические акции. Он поднялся с 700 до 5000 пунктов за эти пять лет, увеличившись по сравнению с 1994 г. в семь раз. На протяжении пятилетнего бычьего рынка акции ощутимо поддерживались долларом США. Индекс доллара США вырос с 85 (на начало 1995 г.) до 120 (перед 2000 г.), прибавив 40 %. Цены сырьевых товаров падали в течение большей части этого периода и не могли нащупать дно вплоть до 1999 г. Казначейские облигации, которые достигли дна в ноябре 1994 г., росли последующие четыре года до осени 1998 г. До 1998 г. сохранялись межрыночные взаимосвязи, которые существовали на протяжении большей части послевоенной эпохи. Рост доллара и падение цен сырьевых товаров способствовали формированию бычьих рынков облигаций и акций. Однако в 1998 г. некоторые ключевые межрыночные взаимосвязи начали меняться.

Глава 4. Азиатский валютный кризис и дефляция в 1997 г.

Азиатский валютный кризис начинается в 1997 г.

Описанные мною межрыночные принципы основываются на рыночных трендах, начиная с 1970 г. В 1970-х гг. наблюдалась галопирующая инфляция, которая определяла спрос на активы в виде сырьевых товаров. 1980-е и 1990-е гг. характеризовались падением товарных цен (замедлением темпа инфляции) и сильными бычьими рынками облигаций и акций. Однако с 1997 г. в традиционной межрыночной модели стали происходить изменения. Проблемы начались с валютного кризиса в Таиланде в 1997 г. и достигли апогея в 1998 г. во время кризиса в России. События 1997 и 1998 гг. ярко продемонстрировали, насколько тесно связаны глобальные рынки и как кризис в одной части мира может быстро распространиться на другие его части.

Летом 1997 г. начала падать валюта Таиланда. Этот тренд вскоре распространился и на другие валюты этого региона. Обвал азиатских валютных рынков привел к падению азиатских акций, что вызвало резонанс во всем мире. Страх перед глобальной дефляцией обрушил цены на сырьевые товары и способствовал глобальному перетоку средств из акций в облигации. В последующие полтора года индекс CRB упал до самого низкого за 20 лет уровня. Реакция азиатских центральных банков на кризис преподала наглядный урок межрыночных взаимосвязей. Пытаясь стабилизировать падение своих валют, они подняли процентные ставки. Скачок процентных ставок вызвал резкое падение азиатских акций, которое длилось не меньше года и оказало сильное влияние на все глобальные финансовые рынки. На протяжении этих двух беспокойных лет сохранялись все традиционные межрыночные взаимосвязи за исключением одной.

Летом 1997 г. начала падать валюта Таиланда. Этот тренд вскоре распространился и на другие валюты этого региона. Обвал азиатских валютных рынков привел к падению азиатских акций, что вызвало резонанс во всем мире. Страх перед глобальной дефляцией обрушил цены на сырьевые товары и способствовал глобальному перетоку средств из акций в облигации. В последующие полтора года индекс CRB упал до самого низкого за 20 лет уровня. Реакция азиатских центральных банков на кризис преподала наглядный урок межрыночных взаимосвязей. Пытаясь стабилизировать падение своих валют, они подняли процентные ставки. Скачок процентных ставок вызвал резкое падение азиатских акций, которое длилось не меньше года и оказало сильное влияние на все глобальные финансовые рынки. На протяжении этих двух беспокойных лет сохранялись все традиционные межрыночные взаимосвязи за исключением одной.

Нарушение взаимосвязи акций и облигаций

Самым важным результатом событий 1997 и 1998 гг. было нарушение взаимосвязи облигаций и акций – цены акций и облигаций начали двигаться в противоположных направлениях вместо традиционного однонаправленного движения. Во второй половине 1997 г. цены акций в США падали, а цены казначейских облигаций росли. В первой половине следующего года росли акции, в то время как падали облигации. В третьем квартале 1998 г. падение акций ускорилось, а казначейские облигации круче пошли вверх. С июля по октябрь 1998 г. индекс DJIA потерял 20 %. По всему миру инвесторы сбрасывали акции. Если акции падали, то американские казначейские облигации поднялись до рекордного максимума. На протяжении этих трех месяцев панической распродажи акций рынок американских казначейских облигаций стал сильнейшим рынком в мире.

К концу четвертого квартала 1998 г. ощущение того, что кризис миновал, толкнуло облигации вниз, а акции вверх и, таким образом, полностью изменило ситуацию, наблюдавшуюся в предыдущие три месяца. Облигации падали на протяжении всего 1999 г., акции же тем временем взлетели до новых максимумов. События 1997 и 1998 гг. нарушили традиционную взаимосвязь облигаций и акций, и новая модель продержалась несколько лет. Изменение взаимосвязи между облигациями и акциями началось в середине азиатского валютного кризиса, когда в финансовых кругах зазвучало новое слово «дефляция».

К концу четвертого квартала 1998 г. ощущение того, что кризис миновал, толкнуло облигации вниз, а акции вверх и, таким образом, полностью изменило ситуацию, наблюдавшуюся в предыдущие три месяца. Облигации падали на протяжении всего 1999 г., акции же тем временем взлетели до новых максимумов. События 1997 и 1998 гг. нарушили традиционную взаимосвязь облигаций и акций, и новая модель продержалась несколько лет. Изменение взаимосвязи между облигациями и акциями началось в середине азиатского валютного кризиса, когда в финансовых кругах зазвучало новое слово «дефляция».

Дефляционный сценарий

В 1998 г. я пересмотрел свою первую книгу «Технический анализ фьючерсных рынков»[4] и дополнил ее новой главой, посвященной межрыночному анализу. После объяснения нормальных межрыночных взаимосвязей, существовавших до этого момента, я включил раздел под названием «Дефляционный сценарий». В нем говорилось, что впервые с 1930-х гг. рыночных аналитиков стала беспокоить возможность завершения благоприятного периода замедления инфляции (когда цены на товары растут более низкими темпами) и наступления периода пагубной дефляции (когда цены на товары реально снижаются) в результате азиатского кризиса. Фраза азиатская инфекция стала популярной в финансовом мире. (Начавшееся в 1989 г. падение японского фондового рынка ввергло вторую по величине экономику мира в дефляционную спираль.) В довершение индекс цен производителей в США упал в годовом исчислении впервые более чем за десятилетний период.

Во время азиатского валютного кризиса, начавшегося в середине 1997 г., инвесторы начали продавать акции и покупать облигации. Причиной такого перехода стало то, что дефляция изменила нормальные межрыночные взаимосвязи, но не все. В условиях дефляции цены облигаций растут, а цены сырьевых товаров падают. Именно это происходило с середины 1997 г. по четвертый квартал 1998 г. Фондовый рынок может отрицательно реагировать на такую ситуацию. Процитирую то, что я написал еще в 1998 г.: «Когда возникает дефляция, межрыночные взаимосвязи не исчезают, но видоизменяются. Замедление инфляции негативно сказывается на сырьевых товарах, но положительно влияет на облигации и акции. Дефляция благоприятна для облигаций и вредна для сырьевых товаров, но может отрицательно влиять и на акции». Раздел завершался следующим абзацем:

Во время азиатского валютного кризиса, начавшегося в середине 1997 г., инвесторы начали продавать акции и покупать облигации. Причиной такого перехода стало то, что дефляция изменила нормальные межрыночные взаимосвязи, но не все. В условиях дефляции цены облигаций растут, а цены сырьевых товаров падают. Именно это происходило с середины 1997 г. по четвертый квартал 1998 г. Фондовый рынок может отрицательно реагировать на такую ситуацию. Процитирую то, что я написал еще в 1998 г.: «Когда возникает дефляция, межрыночные взаимосвязи не исчезают, но видоизменяются. Замедление инфляции негативно сказывается на сырьевых товарах, но положительно влияет на облигации и акции. Дефляция благоприятна для облигаций и вредна для сырьевых товаров, но может отрицательно влиять и на акции». Раздел завершался следующим абзацем:

«Дефляционный тренд, возникший в Азии в середине 1997 г., распространился в Россию и Латинскую Америку к середине 1998 г. и начал поражать глобальные фондовые рынки. Резкое падение товарных цен имело пагубные последствия для экспортеров, таких как Австралия, Канада, Мексика и Россия. Дефляционный эффект падения цен на сырьевые товары и акции положительно повлиял на цены казначейских облигаций, которые достигли рекордного уровня. События, происходившие на рынках в 1998 г., являются ярким подтверждением существования глобальных межрыночных связей и показывают, как может измениться взаимосвязь облигаций и акций в дефляционном мире».

1997 И 1998 гг. были только генеральной репетицией

Реакция финансовых рынков на дефляционную угрозу в 1997 и 1998 гг. была лишь «генеральной репетицией» сильнейшего падения фондового рынка, начавшегося в 2000 г. На протяжении трех худших со времен Великой депрессии лет цены облигаций непрерывно росли, а цены акций падали. ФРС снижала процентные ставки 12 раз за полтора года, но это не дало видимого эффекта. Акции продолжали падать вместе с процентными ставками, которые достигли самого низкого уровня за 40 с лишним лет. Тот, кто заметил предупреждающие сигналы в 1997 и 1998 гг., был готов к тому, что рост цен на облигации (и падение ставок) не поможет акциям в условиях дефляции. Трейдеры и инвесторы, которые не восприняли всерьез угрозу дефляции и продолжали играть по старым правилам, поплатились потерями на фондовом рынке и упустили возможность получения крупной прибыли на облигациях.

Межрыночная картина в 1997 и 1998 гг.

В этой главе мы рассмотрим межрыночные взаимосвязи во время азиатского валютного кризиса, который начался летом 1997 г. и достиг кульминации осенью 1998 г. Основное внимание будет уделяться тому, как рынки реагировали друг на друга с середины 1997 г. по конец 1998 г. Мы посмотрим, что изменились, а что нет. В следующей главе мы подробно остановимся на 1999 г., чтобы понять, как межрыночные тренды привели к схлопыванию пузыря на фондовом рынке в следующем году.

Доллар и сырьевые товары

С начала 1994 г. до конца 1998 г. индекс доллара США и товарные цены демонстрировали обычную обратную зависимость, как показано на рис. 4.1. Доллар достиг дна в первой половине 1995 г., после чего начал расти, и такая тенденция сохранялась до конца десятилетия. Обычно рост доллара оказывает медвежье влияние на товарные цены. Именно это и происходило, но с запозданием. После движения в боковом направлении с середины 1994 г. до середины 1995 г. индекс CRB вырос в начале 1996 г. Таким образом, в 1995 г. можно было наблюдать необычную картину – рост товарных цен происходил одновременно с ростом доллара. Тем не менее к началу 1996 г. индекс CRB достиг главного пика, после чего падал на протяжении трех лет. В эти три года товарные цены снижались, а доллар рос. Нормальная обратная связь между этими рынками была особенно заметна в 1997 и 1998 гг.

Рис. 4.1. Сырьевые товары и доллар двигались в противоположных направлениях с начала 1994 г. до конца 1998 г.

Рис. 4.1. Сырьевые товары и доллар двигались в противоположных направлениях с начала 1994 г. до конца 1998 г.

Рис. 4.2. Золото и индекс CRB двигались в противоположном относительно доллара направлении в 1997 и 1998 гг.

Рис. 4.2. Золото и индекс CRB двигались в противоположном относительно доллара направлении в 1997 и 1998 гг.

Сразу же после азиатского кризиса, летом 1997 г., началась активная продажа доллара, которая продолжалась с августа по октябрь, а затем он вновь пошел вверх (рис. 4.2). Индекс CRB двигался в противоположном направлении. Сначала он подскочил (когда упал доллар). К ноябрю 1997 г. доллар укрепился, а индекс CRB начал серьезное падение. Доллар оставался твердым с ноября 1997 г. по август 1998 г. За эти 10 месяцев индекс CRB опустился до самого низкого уровня за 20 лет на фоне опасений усиления дефляционного давления на товарные цены. В 1997–1998 гг. рынок золота практически зеркально отражал движения доллара. Золото достигло промежуточного минимума в августе 1997 г., как только началась очередная коррекция доллара вниз, которая продолжалась до октября. В четвертом квартале, когда доллар отскочил, золото возобновило нисходящий тренд. В межрыночных взаимосвязях доллара и сырьевых товаров ничего не изменилось. В 1997 и 1998 гг. доллар рос, в то время как сырьевые товары падали.

Сразу же после азиатского кризиса, летом 1997 г., началась активная продажа доллара, которая продолжалась с августа по октябрь, а затем он вновь пошел вверх (рис. 4.2). Индекс CRB двигался в противоположном направлении. Сначала он подскочил (когда упал доллар). К ноябрю 1997 г. доллар укрепился, а индекс CRB начал серьезное падение. Доллар оставался твердым с ноября 1997 г. по август 1998 г. За эти 10 месяцев индекс CRB опустился до самого низкого уровня за 20 лет на фоне опасений усиления дефляционного давления на товарные цены. В 1997–1998 гг. рынок золота практически зеркально отражал движения доллара. Золото достигло промежуточного минимума в августе 1997 г., как только началась очередная коррекция доллара вниз, которая продолжалась до октября. В четвертом квартале, когда доллар отскочил, золото возобновило нисходящий тренд. В межрыночных взаимосвязях доллара и сырьевых товаров ничего не изменилось. В 1997 и 1998 гг. доллар рос, в то время как сырьевые товары падали.

Гонконг и промышленные металлы вместе достигли пика

Промышленные металлы пострадали особенно сильно. Обвал азиатских рынков подогрел опасения относительно начала экономического спада в той части мира, откуда пошли неприятности. Сравнение цен на промышленные металлы и гонконгского индекса Hang Seng демонстрирует их удивительно сильную корреляцию (рис. 4.3). Оба индекса развернулись на пике в июле 1997 г., а потом вместе падали на протяжении года. В следующей главе мы увидим, что отскок рынка Гонконга ближе к началу 1999 г. способствовал развороту товарных рынков вверх.

Рис. 4.3. Промышленные металлы и индекс Hang Seng одновременно достигли пика летом 1997 г.

Рис. 4.3. Промышленные металлы и индекс Hang Seng одновременно достигли пика летом 1997 г.

Сырьевые товары и облигации

Эта межрыночная взаимосвязь также сохранялась в 1997–1998 гг. После того как сырьевые товары достигли пика в начале 1996 г., они демонстрировали почти идеальную обратную корреляцию с казначейскими облигациями до конца 1998 г., что хорошо видно на рис. 4.4. Пик индекса CRB весной 1996 г. совпал с минимумом облигаций. В первые месяцы 1997 г. наблюдалась коррекция цен облигаций вниз, которая совпала с подъемом индекса CRB. Однако весной сформировался сильный восходящий тренд облигаций, который продолжался до конца 1998 г. Сырьевые товары достигли пика через месяц после того, как облигации достигли дна, и падали до конца года. В октябре 1997 г. (спустя три месяца после начала азиатского валютного кризиса) облигации поднялись до нового годового максимума на фоне падения сырьевых товаров. К концу 1997 г. цены облигаций достигли новой рекордной отметки, а индекс CRB опустился до самого низкого уровня за три года. Эти противоположные тренды продолжались до конца 1998 г. (В следующей главе мы увидим, что в 1999 г. они развернулись.) Оба рынка вели себя именно так, как и должны были вести в разгар дефляционной угрозы. Облигации резко выросли, а сырьевые товары резко упали. Здесь опять ничего не изменилось в ключевой межрыночной взаимосвязи. Что изменилось, так это взаимосвязь между облигациями и акциями.

Конец бесплатного ознакомительного фрагмента