Страница:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- Следующая »

- Последняя >>

Эрик Найман

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

Посвящается Оле и Кристине, маме и памяти отца

Издано при содействии Международного Финансового Холдинга FIBO Group, Ltd.

Редактор П. Суворова

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректоры О. Ильинская, Е. Чудинова

Компьютерная верстка М. Поташкин

Дизайнер С. Прокофьева

© Найман Эрик, 2005, 2009, с изменениями

© ООО «Альпина Паблишерз», 2010, с изменениями

© Электронное издание. ООО «Альпина», 2011

Найман Э.

Путь к финансовой свободе: Профессиональный подход к трейдингу и инвестициям / Эрик Найман. – 5-е изд., перераб. и доп. – М.: Альпина Паблишерз, 2010.

ISBN 978-5-9614-2041-8

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Редактор П. Суворова

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректоры О. Ильинская, Е. Чудинова

Компьютерная верстка М. Поташкин

Дизайнер С. Прокофьева

© Найман Эрик, 2005, 2009, с изменениями

© ООО «Альпина Паблишерз», 2010, с изменениями

© Электронное издание. ООО «Альпина», 2011

Найман Э.

Путь к финансовой свободе: Профессиональный подход к трейдингу и инвестициям / Эрик Найман. – 5-е изд., перераб. и доп. – М.: Альпина Паблишерз, 2010.

ISBN 978-5-9614-2041-8

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

www.ggdc.net/Maddison, расчеты автора

Рисунок 1.1. Динамика пропорции численности населения Земли в разрезе стран и регионов начиная от Рождества Христова и прогноз на 2030 г.

Без сомнения, в следующие, а может быть, в ближайшие годы можно ожидать очередных скачков в развитии человечества в таких направлениях.

Оно должно научиться сохранять энергию и создать действительно эффективные аккумуляторы. Человечество способно преобразовывать и использовать энергию, однако крайне неэффективно ее транспортирует и тем более хранит. Базовые принципы конструкции двигателя внутреннего сгорания остаются неизменными на протяжении уже более 100 лет. На мой взгляд, именно в этой неэффективности кроется главный тормоз развития человечества. Сейчас люди фактически вынуждены потреблять сразу всю энергию, которую произвели, аналогично тому как много веков назад они были вынуждены практически сразу съедать всю добытую пищу. В отдаленном будущем энерготаблетки-аккумуляторы огромной мощности, может быть, даже лягут в основу новой мировой резервной валюты, измеряемой в энергетических единицах.

Люди должны научиться сохранять здоровье, т. е. найти путь к бессмертию. Это еще одно направление развития человеческой мысли.

Хранение должно решать следующие задачи:

– сохранить потребительские качества хранимого, чтобы оно не испортилось и после хранения его по-прежнему было возможно употребить;

– сохранить количество хранимого, сведя к минимуму потери в результате так называемой «утруски и усушки»;

– минимизировать стоимость хранения; производство хранимого не должно быть дешевле собственно хранения (с учетом изменения его качественных и количественных характеристик).

Время как источник богатства

Финансово свободный человек умеет заставить время работать на себя и не беспокоиться о каждодневных доходах, ведь они у него и так есть. Бедный же просыпается каждое утро с мыслями о том, где бы заработать на сегодняшний день. Переход от бедности к финансовой свободе труден только для тех, кто боится перемен и определенных самоограничений. Да, финансовая свобода сопряжена и с теми и с другими. Например, для ее сохранения банковские кредиты берут не тогда, когда хочется, а только если это действительно выгодно.

Время играет с людьми злую шутку – с одной стороны, мы каждый день приближаемся к смерти и полной потере всего заработанного за жизнь. С другой – ежедневно богатеем, приобретая не только опыт, но и капиталы, если, конечно же, правильно реализуем свои финансовые знания и планы.

В качестве проверки того, в правильном ли направлении с точки зрения финансового благополучия и богатства вы движетесь, очень важно ваше понимание времени – зарабатываете ли вы в момент прочтения этой книги (не опыт, а реальные деньги) или нет. Фактически это будет выглядеть как ответ на вопрос, есть у вас пассивные доходы или нет. Под ними понимаются проценты по банковским вкладам, арендная плата, дивиденды и другие доходы, которые не требуют ваших каждодневных физических усилий.

Худшая попытка сохранить капитал – положить деньги «под подушку» или закатать их в стеклянную банку. В XIX столетии такое поведение еще хоть как-то было оправданно. Во-первых, монеты чеканили из драгоценных металлов – золота и серебра, поэтому инфляция им особо не грозила. Во-вторых, банковское дело было развито слабо.

В современном мире cкладывать «под подушку» бумажные деньги опасно вдвойне. Как и в старые времена, им угрожают воры и грабители, пожары и наводнения, другие стихийные бедствия и напасти. Однако если бы только это! Все современные деньги неизбежно обесцениваются в результате инфляции. Так, средний исторический уровень инфляции в США за последние 100 лет составлял около 3 % в год, и можно ожидать продолжения этой тенденции в течение довольно-таки значительного промежутка времени. Иными словами, цены на товары, для потребления которых в старости вы в том числе храните свои деньги, растут в среднем на 3 % в год. Соответственно, если в этом году на $100 вы могли купить, например, 35 кг вареной колбасы, то через год этих денег хватит только на 34 кг. Один килограмм «съели крысы» инфляции. Я беру в качестве примера именно США, так как для большинства жителей стран бывшего СССР американский доллар стал главным инструментом сбережения и накопления. Таким образом, даже если ваши деньги не пропадут вследствие ограбления или пожара, они неизбежно «похудеют» на размер инфляции. Это то малое, что можно гарантированно ожидать от будущего: время съедает наши наличные деньги.

Однако это еще не все – денежные процентные расчеты подвержены эффекту сложных процентов. Так, за два последовательных года инфляция составит не 6 % (3 % за первый год + 3 % за второй год), как этого можно было бы ожидать, а 6,09 % (1,03 × 1,03). И если вы думаете, что сотыми долями процента можно пренебречь, то зря. Например, если вы решили откладывать деньги «под подушку» в течение 10 лет, то эти сотые вырастут до таких сумм, которые заметно отразятся на вашем будущем уровне жизни. Так, всего за 10 лет инфляция-время съест более трети ваших наличных сбережений – если быть точным, то 34,4 %. Согласитесь, это не так уж и мало. Инфляция – это стоимость хранения наших наличных денег.

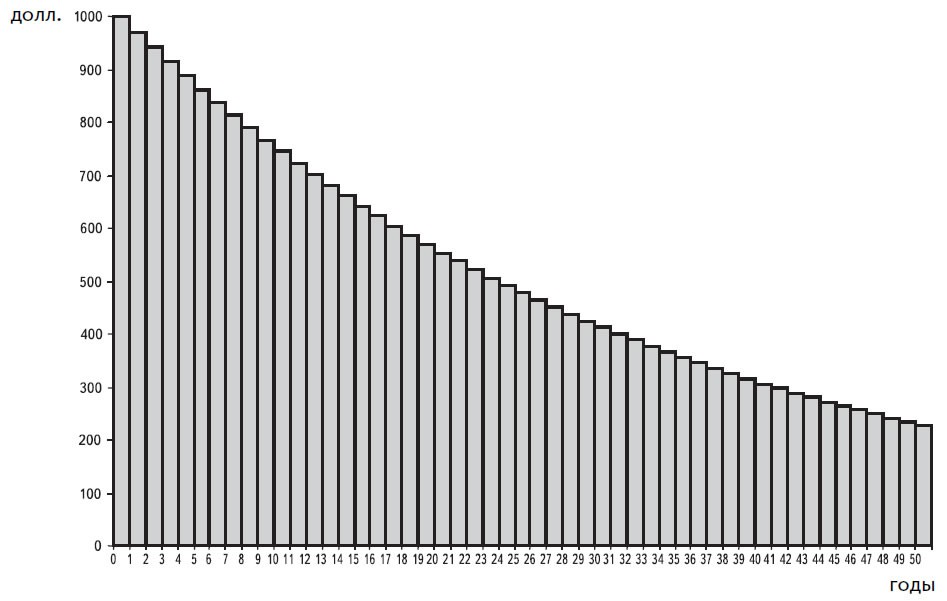

Следующий график наглядно продемонстрирует увеличение темпов обесценения наличных денег за 50 лет – срок типичной продолжительности трудовой деятельности (рис. 1.2).

Как видно на приведенном ниже рисунке, ваши бережно отложенные на «черный день» наличные $1000 за 50 лет обесценятся в 4,4 раза, а не в 1,5 раза (50 лет × 3 % в год). Согласитесь, эффект сложных процентов впечатляет. Так что пренебрегать сотыми не стоит. Говорят, «курочка по зернышку клюет» – это как раз о таком случае.

Источник: расчеты автора

Источник: расчеты автора

Рисунок 1.2. 50 лет, в течение которых тает покупательная способность наличных денег при ежегодной инфляции 3%

Причина ускоренного обесценения ваших сбережений – эффект сложного процента. И компенсировать это снижение могут только соответствующие действия: инвестирование и приумножение капиталов. При этом желательно не только поддерживать доходность вложений на уровне инфляции (около 3 % в год, если говорить о долларовых инвестициях), но и добиться ускоренного прироста сбережений. В основном этого можно достичь, не проедая инвестиционные доходы, а вновь их инвестируя в прибыльные активы и проекты. Возможно также инвестирование не всех инвестиционных доходов, а только их части. В этом случае говорят о реинвестировании, т. е. когда полученные от инвестирования доходы вновь инвестируются, и тем самым эффект сложных процентов уже не отнимает ваши кровно заработанные деньги, а умножает их.

Время играет с людьми злую шутку – с одной стороны, мы каждый день приближаемся к смерти и полной потере всего заработанного за жизнь. С другой – ежедневно богатеем, приобретая не только опыт, но и капиталы, если, конечно же, правильно реализуем свои финансовые знания и планы.

В качестве проверки того, в правильном ли направлении с точки зрения финансового благополучия и богатства вы движетесь, очень важно ваше понимание времени – зарабатываете ли вы в момент прочтения этой книги (не опыт, а реальные деньги) или нет. Фактически это будет выглядеть как ответ на вопрос, есть у вас пассивные доходы или нет. Под ними понимаются проценты по банковским вкладам, арендная плата, дивиденды и другие доходы, которые не требуют ваших каждодневных физических усилий.

Худшая попытка сохранить капитал – положить деньги «под подушку» или закатать их в стеклянную банку. В XIX столетии такое поведение еще хоть как-то было оправданно. Во-первых, монеты чеканили из драгоценных металлов – золота и серебра, поэтому инфляция им особо не грозила. Во-вторых, банковское дело было развито слабо.

В современном мире cкладывать «под подушку» бумажные деньги опасно вдвойне. Как и в старые времена, им угрожают воры и грабители, пожары и наводнения, другие стихийные бедствия и напасти. Однако если бы только это! Все современные деньги неизбежно обесцениваются в результате инфляции. Так, средний исторический уровень инфляции в США за последние 100 лет составлял около 3 % в год, и можно ожидать продолжения этой тенденции в течение довольно-таки значительного промежутка времени. Иными словами, цены на товары, для потребления которых в старости вы в том числе храните свои деньги, растут в среднем на 3 % в год. Соответственно, если в этом году на $100 вы могли купить, например, 35 кг вареной колбасы, то через год этих денег хватит только на 34 кг. Один килограмм «съели крысы» инфляции. Я беру в качестве примера именно США, так как для большинства жителей стран бывшего СССР американский доллар стал главным инструментом сбережения и накопления. Таким образом, даже если ваши деньги не пропадут вследствие ограбления или пожара, они неизбежно «похудеют» на размер инфляции. Это то малое, что можно гарантированно ожидать от будущего: время съедает наши наличные деньги.

Однако это еще не все – денежные процентные расчеты подвержены эффекту сложных процентов. Так, за два последовательных года инфляция составит не 6 % (3 % за первый год + 3 % за второй год), как этого можно было бы ожидать, а 6,09 % (1,03 × 1,03). И если вы думаете, что сотыми долями процента можно пренебречь, то зря. Например, если вы решили откладывать деньги «под подушку» в течение 10 лет, то эти сотые вырастут до таких сумм, которые заметно отразятся на вашем будущем уровне жизни. Так, всего за 10 лет инфляция-время съест более трети ваших наличных сбережений – если быть точным, то 34,4 %. Согласитесь, это не так уж и мало. Инфляция – это стоимость хранения наших наличных денег.

Следующий график наглядно продемонстрирует увеличение темпов обесценения наличных денег за 50 лет – срок типичной продолжительности трудовой деятельности (рис. 1.2).

Как видно на приведенном ниже рисунке, ваши бережно отложенные на «черный день» наличные $1000 за 50 лет обесценятся в 4,4 раза, а не в 1,5 раза (50 лет × 3 % в год). Согласитесь, эффект сложных процентов впечатляет. Так что пренебрегать сотыми не стоит. Говорят, «курочка по зернышку клюет» – это как раз о таком случае.

Рисунок 1.2. 50 лет, в течение которых тает покупательная способность наличных денег при ежегодной инфляции 3%

Причина ускоренного обесценения ваших сбережений – эффект сложного процента. И компенсировать это снижение могут только соответствующие действия: инвестирование и приумножение капиталов. При этом желательно не только поддерживать доходность вложений на уровне инфляции (около 3 % в год, если говорить о долларовых инвестициях), но и добиться ускоренного прироста сбережений. В основном этого можно достичь, не проедая инвестиционные доходы, а вновь их инвестируя в прибыльные активы и проекты. Возможно также инвестирование не всех инвестиционных доходов, а только их части. В этом случае говорят о реинвестировании, т. е. когда полученные от инвестирования доходы вновь инвестируются, и тем самым эффект сложных процентов уже не отнимает ваши кровно заработанные деньги, а умножает их.

Итак, время – один из главных гарантированных источников богатства.

1.2. Кредитная экономика: бедных разоряет, умелых обогащает

Представьте себе, что вы только что окончили институт и начали работать. Вполне естественно, что вам хочется сразу получить от жизни многое, не дожидаясь, когда у вас появится достаточно денег для приобретения крупных вещей. Для этого прикинем вероятную стоимость необходимых крупногабаритных покупок.

Во-первых, вы наверняка захотите жить отдельно от родителей. Приобретать в таком случае однокомнатную квартиру неэффективно – у вас появится или уже есть семья, и лучше начинать сразу хотя бы с двухкомнатной. Например, двухкомнатная квартира общей площадью в 60 м2 в не самом отдаленном от центра города районе стоит не менее $300 000.

Во-вторых, в квартире необходимо сделать хотя бы косметический ремонт, который обойдется никак не меньше $12 000 (по $200 за м2).

В-третьих, эту квартиру необходимо обставить и оборудовать сантехникой. Мебель в спальню, в гостиную и на кухню, санузел и ванная, прихожая – все это будет стоить не менее $20 000.

В-четвертых, современный дом не видится без наличия полного комплекта бытовой техники – телевизора, аудиосистемы, холодильника, кухонной плиты, стиральной машины, СВЧ-печи, персонального компьютера и т. п. Все это потянет еще как минимум на $15 000.

В-пятых, вам необходимо купить бытовые мелочи – посуду, постельное белье и полотенца, коврики, светильники и т. п. Их минимальная стоимость зачастую приближается к стоимости бытовой техники, однако мы остановимся на самом скромном варианте в $3000.

В-шестых, нельзя забывать об автомобиле. Новый автомобиль минимального класса (типа Opel Astra) обойдется вам в $22 000.

Таким образом, для начала полностью самостоятельной жизни вам понадобится $372 000. И хорошо, если у вас не было кредита за обучение.

Теперь остается решить вопрос с собственно покупкой всего вышеперечисленного. Если у вас небогатые родители, то остается только вариант кредита.

Возьмем за базу следующие условия ипотечных (под залог недвижимости) и потребительских кредитов физическим лицам:

– процентная ставка для кредитов в среднем составляет 12 % с ежемесячной выплатой процентов;

– срок 20 лет;

– первоначальный взнос 10 %.

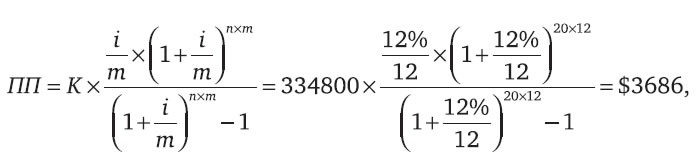

Допустим, родители вам насобирали требуемые 10 % первоначального взноса ($37 200), а на оставшуюся сумму ($334 800) вы взяли кредит на предложенных условиях. Здесь мы погашение кредитов и выплату процентов по ним будем рассчитывать по так называемой аннуитетной схеме[1], которая обеспечивает равенство уплачиваемых сумм на протяжении всего срока до полного погашения кредита. Замечу, что для заемщиков аннуитетная схема погашения кредита невыгодна, так как в первых платежах упор делается на погашение процентов по кредиту, и только затем бо́льшая часть погашений приходится на возврат тела кредита. Таким образом, заемщик осуществляет предоплату банковских кредитов. Это особенно будет заметно при попытке заемщика досрочно погасить кредит на ранних его сроках. У него неизбежно возникнет вполне справедливое понимание того, что вроде бы он кредит погашал, но все равно должен почти столько же, сколько и брал в самом начале. Так что соглашайтесь на аннуитетный кредит, только если не планируете досрочно его погашать или рефинансировать при снижении процентных ставок.

Определим сумму аннуитетных платежей, которые нужно будет периодически выплачивать на погашение кредитов и уплату процентов по ним, для чего используем формулу дисконтирования аннуитетов:

где ПП – периодические аннуитетные выплаты;

где ПП – периодические аннуитетные выплаты;

К – сумма кредита;

m – количество периодических выплат в году;

n – срок кредита, лет;

i – проценты по кредиту, процент годовых.

Иными словами, для погашения в течение 20 лет вышеуказанного кредита на сумму $334 800 по ставке 12 % годовых вы должны будете выплачивать по $3686 в месяц.

Кроме погашения кредита и выплаты процентов по нему необходимо питаться, одеваться, культурно просвещаться и развлекаться, содержать автомобиль, ежегодно платить за страховку, за квартиру и телефон, а также совершать еще массу мелких, на первый взгляд невидимых трат и покупок. Итого все это потянет, например, еще на $1000 ежемесячно.

Таким образом, ваш совокупный чистый (после налогообложения) доход только для того, чтобы выходить в ноль, должен составлять не менее $4686 в месяц. Теперь дело за малым – ежемесячно получать требуемый доход и жить в свое удовольствие.

Во-первых, вы наверняка захотите жить отдельно от родителей. Приобретать в таком случае однокомнатную квартиру неэффективно – у вас появится или уже есть семья, и лучше начинать сразу хотя бы с двухкомнатной. Например, двухкомнатная квартира общей площадью в 60 м2 в не самом отдаленном от центра города районе стоит не менее $300 000.

Во-вторых, в квартире необходимо сделать хотя бы косметический ремонт, который обойдется никак не меньше $12 000 (по $200 за м2).

В-третьих, эту квартиру необходимо обставить и оборудовать сантехникой. Мебель в спальню, в гостиную и на кухню, санузел и ванная, прихожая – все это будет стоить не менее $20 000.

В-четвертых, современный дом не видится без наличия полного комплекта бытовой техники – телевизора, аудиосистемы, холодильника, кухонной плиты, стиральной машины, СВЧ-печи, персонального компьютера и т. п. Все это потянет еще как минимум на $15 000.

В-пятых, вам необходимо купить бытовые мелочи – посуду, постельное белье и полотенца, коврики, светильники и т. п. Их минимальная стоимость зачастую приближается к стоимости бытовой техники, однако мы остановимся на самом скромном варианте в $3000.

В-шестых, нельзя забывать об автомобиле. Новый автомобиль минимального класса (типа Opel Astra) обойдется вам в $22 000.

Таким образом, для начала полностью самостоятельной жизни вам понадобится $372 000. И хорошо, если у вас не было кредита за обучение.

Теперь остается решить вопрос с собственно покупкой всего вышеперечисленного. Если у вас небогатые родители, то остается только вариант кредита.

Возьмем за базу следующие условия ипотечных (под залог недвижимости) и потребительских кредитов физическим лицам:

– процентная ставка для кредитов в среднем составляет 12 % с ежемесячной выплатой процентов;

– срок 20 лет;

– первоначальный взнос 10 %.

Допустим, родители вам насобирали требуемые 10 % первоначального взноса ($37 200), а на оставшуюся сумму ($334 800) вы взяли кредит на предложенных условиях. Здесь мы погашение кредитов и выплату процентов по ним будем рассчитывать по так называемой аннуитетной схеме[1], которая обеспечивает равенство уплачиваемых сумм на протяжении всего срока до полного погашения кредита. Замечу, что для заемщиков аннуитетная схема погашения кредита невыгодна, так как в первых платежах упор делается на погашение процентов по кредиту, и только затем бо́льшая часть погашений приходится на возврат тела кредита. Таким образом, заемщик осуществляет предоплату банковских кредитов. Это особенно будет заметно при попытке заемщика досрочно погасить кредит на ранних его сроках. У него неизбежно возникнет вполне справедливое понимание того, что вроде бы он кредит погашал, но все равно должен почти столько же, сколько и брал в самом начале. Так что соглашайтесь на аннуитетный кредит, только если не планируете досрочно его погашать или рефинансировать при снижении процентных ставок.

Определим сумму аннуитетных платежей, которые нужно будет периодически выплачивать на погашение кредитов и уплату процентов по ним, для чего используем формулу дисконтирования аннуитетов:

К – сумма кредита;

m – количество периодических выплат в году;

n – срок кредита, лет;

i – проценты по кредиту, процент годовых.

Иными словами, для погашения в течение 20 лет вышеуказанного кредита на сумму $334 800 по ставке 12 % годовых вы должны будете выплачивать по $3686 в месяц.

Кроме погашения кредита и выплаты процентов по нему необходимо питаться, одеваться, культурно просвещаться и развлекаться, содержать автомобиль, ежегодно платить за страховку, за квартиру и телефон, а также совершать еще массу мелких, на первый взгляд невидимых трат и покупок. Итого все это потянет, например, еще на $1000 ежемесячно.

Таким образом, ваш совокупный чистый (после налогообложения) доход только для того, чтобы выходить в ноль, должен составлять не менее $4686 в месяц. Теперь дело за малым – ежемесячно получать требуемый доход и жить в свое удовольствие.