Оксана Кузнецова

Добровольное страхование

Практическое пособие

Аббревиатуры и сокращения

1. Нормативные документы

ГК РФ– Гражданский кодекс Российской Федерации: часть первая от 30 ноября 1994 г. № 51-ФЗ; часть вторая от 26 января 1996 г. № 14-ФЗ; часть третья от 26ноября 2001 г. № 146-ФЗ; часть четвертая от 18 декабря 2006 г. № 230-ФЗ

Закон о медицинском страховании–Закон РФ от 28 июня 1991 г. № 1499-1 «О медицинском страховании граждан в Российской Федерации»

Закон об организации страхового дела– Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»

Закон об ОСАГО–Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Закон об основах туристской деятельности– Федеральный закон от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»

Основы законодательства об охране здоровья– Основы законодательства Российской Федерации об охране здоровья граждан (утверждены Верховным Советом РФ 22 июля 1993 г. № 5487-1)

Закон о медицинском страховании–Закон РФ от 28 июня 1991 г. № 1499-1 «О медицинском страховании граждан в Российской Федерации»

Закон об организации страхового дела– Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»

Закон об ОСАГО–Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Закон об основах туристской деятельности– Федеральный закон от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»

Основы законодательства об охране здоровья– Основы законодательства Российской Федерации об охране здоровья граждан (утверждены Верховным Советом РФ 22 июля 1993 г. № 5487-1)

2. Прочие сокращения

БТИ– бюро технической инвентаризации

ДМС– добровольное медицинское страхование

ДТП– дорожно-транспортное происшествие

ЛПУ– лечебно-профилактическое учреждение

МУ– медицинское учреждение

ОМС– обязательное медицинское страхование

орган ЗАГС– орган записи актов гражданского состояния

ОСАО– открытое страховое акционерное общество

СО– страховое общество

СК– страховая компания

СМО– страховая медицинская организация

Росстрахнадзор– Федеральная служба страхового надзора

ДМС– добровольное медицинское страхование

ДТП– дорожно-транспортное происшествие

ЛПУ– лечебно-профилактическое учреждение

МУ– медицинское учреждение

ОМС– обязательное медицинское страхование

орган ЗАГС– орган записи актов гражданского состояния

ОСАО– открытое страховое акционерное общество

СО– страховое общество

СК– страховая компания

СМО– страховая медицинская организация

Росстрахнадзор– Федеральная служба страхового надзора

Коротко о главном

Из этой книги вы узнаете о том, как правильно заключить договор страхования и получить компенсацию по страховому случаю. В ней содержатся разделы по наиболее популярным и востребованным в настоящее время видам страхования: «классическим», таким как страхование жизни, здоровья и имущества, и только развивающимся, таким как ипотечное страхование, страхование туристов.

Преимущество данной книги в простой и доступной манере изложения информации, которая основана на изучении действующего законодательства и содержит множество жизненных примеров и случаев из судебной практики. Наиболее сложные вопросы отражены в виде кратких резюме и таблиц, благодаря чему понять тему становится немного проще. В приложении представлены примерные образцы документов, используемые в страховании.

Прочитав эту книгу до конца, вы сможете уверенно принимать решения по интересующим вас вопросам, связанным со страхованием, а также помогать друзьям и близким своими советами; будете четко представлять себе, какие «подводные камни» могут попасться при оформлении документов и на что стоит обратить внимание; узнаете порядок действий при наступлении страхового случая, в том числе о том, как правильно вести себя с представителями страховой компании и другими заинтересованными лицами.

Не зря говорят: предупрежден, значит, вооружен!

Преимущество данной книги в простой и доступной манере изложения информации, которая основана на изучении действующего законодательства и содержит множество жизненных примеров и случаев из судебной практики. Наиболее сложные вопросы отражены в виде кратких резюме и таблиц, благодаря чему понять тему становится немного проще. В приложении представлены примерные образцы документов, используемые в страховании.

Прочитав эту книгу до конца, вы сможете уверенно принимать решения по интересующим вас вопросам, связанным со страхованием, а также помогать друзьям и близким своими советами; будете четко представлять себе, какие «подводные камни» могут попасться при оформлении документов и на что стоит обратить внимание; узнаете порядок действий при наступлении страхового случая, в том числе о том, как правильно вести себя с представителями страховой компании и другими заинтересованными лицами.

Не зря говорят: предупрежден, значит, вооружен!

1. Что такое страхование

Определение страхования содержится в Законе об организации страхового дела.

Страхование – это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

При этом страхователямипризнаются юридические лица и дееспособные физические лица(т. е. граждане), заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страховщики –это юридические лица (организации), созданные в соответствии с законодательством Российской Федерации для осуществления страхования.

Страховщики и страхователи – это основные действующие лица рынка страховых услуг.

Страхование может осуществляться в добровольнойи обязательнойформах. Условия обязательного страхования определяются федеральными законами.Добровольное страхование исполняется на основании договорови правил страхования –эти нормы страховщики принимают и утверждают самостоятельно в соответствии с ГК РФ и Законом об организации страхового дела.

Страховщики предлагают свои услуги в виде страховых программ.Называться они могут как угодно: «Комфорт Плюс», «Престиж» и т. п. В рамках каждой из этих программ конкретный вид имущества страхуется на тех или иных базисных условиях.

Страховать можно практически все: не только конкретные материальные вещи,но и имущественные праваили даже ответственность.Основными видами страхования являются страхование жизни и здоровья (личное страхование), ипотечное страхование, страхование имущества, накопительное, страхование туристов, автомобиля и проч.

Конечно, у каждого страховщика свои требования, но в любом случае, когда вы обратитесь к страховщику, он первым делом спросит вас о предмете страхованияи предполагаемых рисках,после чего предложит перечень страховых программ, которые могут подойти вам с учетом высказанных пожеланий. Также в первую очередь вам придется ознакомиться с правилами страхования –они у каждого страховщика свои.

Чтобы рассчитать страховой тариф,страховщик попросит вас заполнить анкету, содержащую общие сведения о вас как о страхователе и о том, что вы желаете застраховать. Также, вполне возможно, вам придется показать страховщику оригиналы или копии имеющихся у вас документов. Например, если вы страхуете свой дом вместе с пристройками, то придется показать свидетельство о праве собственности на указанное недвижимое имущество или иной документ, подтверждающий ваше право на него, а также техническую документацию – для наглядности расположения помещений и пристроек.

На основании предоставленной ему информации и своих страховых тарифов страховщик сделает расчет страховой премии.Если сумма вас устроит – берете форму договора,проверяете, если все устраивает, заполняете и подписываете.

Любой договор страхования должен содержать такие сведения и реквизиты, как:

1) номер договора;

2) заглавную и вводную части;

3) общие и индивидуальные условия;

4) условия выплаты страховой суммы;

5) условия досрочного расторжения договора;

6) срок действия договора;

7) подписи сторон.

Текст договора страхования имущества составляет страховщик. При этом должны быть использованы четкие и понятные страхователю формулировки. Как показывает практика, любые неясности и двусмысленность трактуются в пользу страхователя.

Общие условия договораопределяются исходя из правил страхования имущества конкретного типа. Таким образом, общие условия устанавливают:

– перечень страхуемых дисков;

– тип предоставляемых гарантий;

– взаимные обязательства сторон.

После внесения страховой премии (первого взноса) вы получаете на руки страховой полис –основной документ, который обычно печатается на цветной бумаге. В нем в краткой форме изложена самая суть договора страхования: кто и что страхует, на какой срок и какую сумму?

Такова основная схема заключения договора страхования. А теперь поговорим о том, каким образом вы сможете получить у страховщика возмещение при наступлении страхового случая. Обо всем этом подробно сказано в условиях договора.Вот для примера перечень ваших обязанностей при наступлении страхового случая по договору страхования имущества:

1) принять необходимые меры для предотвращения или уменьшения ущерба в отношении застрахованного имущества;

2) незамедлительно заявить об этом событии в соответствующие компетентные органы. Не позднее определенного правилами и договором срока известить о происшедшем страховую организацию, а именно: представить в письменном виде информацию об обстоятельствах возникновения и размере понесенного ущерба;

3) предоставить страховой организации право участия в спасении застрахованного имущества, а также выполнить рекомендации страховщика по уменьшению ущерба;

4) до осмотра страховой организацией сохранить пострадавшее имущество в том виде, в котором оно оказалось после страхового случая. Разрешается изменять картину убытка, только если это диктуется требованием безопасности, уменьшением размеров ущерба или по истечении определенного в правилах или в договоре срока после уведомления страховщика об убытке;

5) представить эксперту страховой организации документы, подтверждающие наличие имущества и его действительную стоимость на момент страхового события, если имущество страхуется по балансовой стоимости.

В свою очередь, после получения от страхователя сообщения об убытке страховая организация (страховщик) обязана:

1) принять заявление страхователя к рассмотрению;

2) совместно со страхователем произвести осмотр места события и составить акт о нанесении ущерба застрахованному имуществу;

3) при признании случая страховым выплатить страховое возмещение;

4) при отказе в выплате страхового возмещения сообщить страхователю об этом в письменной форме с мотивированным обоснованием причин отказа.

Если в договоре конкретная сумма страховой выплаты не оговорена и зависит от оценки ущерба, то размер этого ущерба определяет страховая организация, после чего она же производит подсчет размера страховой выплаты. На примере имущественного страхования формула подсчета может выглядеть следующим образом:

Страховая выплата = Сумма ущерба х Страховая сумма: Стоимость имущества на момент наступления страхового случая

Из суммы ущерба, подлежащего возмещению страховой организацией, вычитается франшиза –невозмещаемая часть ущерба, определенная в договоре.

Страховое возмещение не выплачивается, в частности, если имели место следующие события или действия:

– события, не являющиеся страховым случаем в соответствии с договором страхования (например, если риск не был застрахован);

– нарушение страхователем правил и условий договора страхования;

– сообщение страхователем заведомо ложных сведений об объекте страхования, что повлекло за собой неправильную оценку степени риска;

– полное возмещение ущерба ответственным за него лицом. Если ущерб был возмещен частично, то страховая организация оплачивает разницу между суммой, подлежащей оплате по условиям страхования, и суммой, полученной от третьих лиц.

Страхование – это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

При этом страхователямипризнаются юридические лица и дееспособные физические лица(т. е. граждане), заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страховщики –это юридические лица (организации), созданные в соответствии с законодательством Российской Федерации для осуществления страхования.

Страховщики и страхователи – это основные действующие лица рынка страховых услуг.

Страхование может осуществляться в добровольнойи обязательнойформах. Условия обязательного страхования определяются федеральными законами.Добровольное страхование исполняется на основании договорови правил страхования –эти нормы страховщики принимают и утверждают самостоятельно в соответствии с ГК РФ и Законом об организации страхового дела.

Страховщики предлагают свои услуги в виде страховых программ.Называться они могут как угодно: «Комфорт Плюс», «Престиж» и т. п. В рамках каждой из этих программ конкретный вид имущества страхуется на тех или иных базисных условиях.

Страховать можно практически все: не только конкретные материальные вещи,но и имущественные праваили даже ответственность.Основными видами страхования являются страхование жизни и здоровья (личное страхование), ипотечное страхование, страхование имущества, накопительное, страхование туристов, автомобиля и проч.

Конечно, у каждого страховщика свои требования, но в любом случае, когда вы обратитесь к страховщику, он первым делом спросит вас о предмете страхованияи предполагаемых рисках,после чего предложит перечень страховых программ, которые могут подойти вам с учетом высказанных пожеланий. Также в первую очередь вам придется ознакомиться с правилами страхования –они у каждого страховщика свои.

Чтобы рассчитать страховой тариф,страховщик попросит вас заполнить анкету, содержащую общие сведения о вас как о страхователе и о том, что вы желаете застраховать. Также, вполне возможно, вам придется показать страховщику оригиналы или копии имеющихся у вас документов. Например, если вы страхуете свой дом вместе с пристройками, то придется показать свидетельство о праве собственности на указанное недвижимое имущество или иной документ, подтверждающий ваше право на него, а также техническую документацию – для наглядности расположения помещений и пристроек.

На основании предоставленной ему информации и своих страховых тарифов страховщик сделает расчет страховой премии.Если сумма вас устроит – берете форму договора,проверяете, если все устраивает, заполняете и подписываете.

Любой договор страхования должен содержать такие сведения и реквизиты, как:

1) номер договора;

2) заглавную и вводную части;

3) общие и индивидуальные условия;

4) условия выплаты страховой суммы;

5) условия досрочного расторжения договора;

6) срок действия договора;

7) подписи сторон.

Текст договора страхования имущества составляет страховщик. При этом должны быть использованы четкие и понятные страхователю формулировки. Как показывает практика, любые неясности и двусмысленность трактуются в пользу страхователя.

Общие условия договораопределяются исходя из правил страхования имущества конкретного типа. Таким образом, общие условия устанавливают:

– перечень страхуемых дисков;

– тип предоставляемых гарантий;

– взаимные обязательства сторон.

После внесения страховой премии (первого взноса) вы получаете на руки страховой полис –основной документ, который обычно печатается на цветной бумаге. В нем в краткой форме изложена самая суть договора страхования: кто и что страхует, на какой срок и какую сумму?

Такова основная схема заключения договора страхования. А теперь поговорим о том, каким образом вы сможете получить у страховщика возмещение при наступлении страхового случая. Обо всем этом подробно сказано в условиях договора.Вот для примера перечень ваших обязанностей при наступлении страхового случая по договору страхования имущества:

1) принять необходимые меры для предотвращения или уменьшения ущерба в отношении застрахованного имущества;

2) незамедлительно заявить об этом событии в соответствующие компетентные органы. Не позднее определенного правилами и договором срока известить о происшедшем страховую организацию, а именно: представить в письменном виде информацию об обстоятельствах возникновения и размере понесенного ущерба;

3) предоставить страховой организации право участия в спасении застрахованного имущества, а также выполнить рекомендации страховщика по уменьшению ущерба;

4) до осмотра страховой организацией сохранить пострадавшее имущество в том виде, в котором оно оказалось после страхового случая. Разрешается изменять картину убытка, только если это диктуется требованием безопасности, уменьшением размеров ущерба или по истечении определенного в правилах или в договоре срока после уведомления страховщика об убытке;

5) представить эксперту страховой организации документы, подтверждающие наличие имущества и его действительную стоимость на момент страхового события, если имущество страхуется по балансовой стоимости.

В свою очередь, после получения от страхователя сообщения об убытке страховая организация (страховщик) обязана:

1) принять заявление страхователя к рассмотрению;

2) совместно со страхователем произвести осмотр места события и составить акт о нанесении ущерба застрахованному имуществу;

3) при признании случая страховым выплатить страховое возмещение;

4) при отказе в выплате страхового возмещения сообщить страхователю об этом в письменной форме с мотивированным обоснованием причин отказа.

Если в договоре конкретная сумма страховой выплаты не оговорена и зависит от оценки ущерба, то размер этого ущерба определяет страховая организация, после чего она же производит подсчет размера страховой выплаты. На примере имущественного страхования формула подсчета может выглядеть следующим образом:

Страховая выплата = Сумма ущерба х Страховая сумма: Стоимость имущества на момент наступления страхового случая

Из суммы ущерба, подлежащего возмещению страховой организацией, вычитается франшиза –невозмещаемая часть ущерба, определенная в договоре.

Страховое возмещение не выплачивается, в частности, если имели место следующие события или действия:

– события, не являющиеся страховым случаем в соответствии с договором страхования (например, если риск не был застрахован);

– нарушение страхователем правил и условий договора страхования;

– сообщение страхователем заведомо ложных сведений об объекте страхования, что повлекло за собой неправильную оценку степени риска;

– полное возмещение ущерба ответственным за него лицом. Если ущерб был возмещен частично, то страховая организация оплачивает разницу между суммой, подлежащей оплате по условиям страхования, и суммой, полученной от третьих лиц.

2. Личное страхование

2.1. От каких случаев можно застраховать себя и своих близких

Согласно Закону об организации страхового дела

объектами личного страхованиямогут быть имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

По мнению экспертов, страхование жизниполучает в России все большее распространение, и это понятно, ведь страхование для граждан – реальная и эффективная защита для себя и своей семьи от различных коллизий, которые может преподнести жизнь. По итогам 2006 г. взносы по договорам страхования жизни по всей стране составили 16 млрд руб., т. е. в среднем каждый россиянин потратил на страхование жизни около 120 руб.!

Существуют различные варианты страхования жизни.Самые распространенные из них – накопительное страхование; страхование от несчастного случая; смешанное страхование. Страхование жизни на определенный срок –наименее дорогая форма такого рода страхования; она обеспечивает защиту, но не имеет характера сбережений. По полису страхования жизни на определенный срок страховая компания обязана уплатить выгодоприобретателю оговоренную в полисе сумму в случае смерти застрахованного лица в период действия полиса. После окончания периода страхования страховой взнос клиенту не возвращается. Страхование жизни на определенный срок возможно на различных условиях. Наибольшее распространение имеет стандартный полис на срок без особых условий,который оформляется на фиксированное количество лет (1 год, 5 лет, 10 лет или до 65 лет). Хотя такой стандартный полис наименее дорогой из всех видов страхования жизни, его стоимость возрастает в зависимости от возраста застрахованного, и поэтому для лиц 60 лет и старше он может быть очень дорогим.

В развитых странах доля страховых компаний в инвестировании экономики составляет около 30 %. На страхование жизни там приходится более половины всех страховых взносов, причем страховые взносы на душу населения колеблются от 1 тыс. до 4 тыс. долл., а соответствующие поступления страховых взносов в ВВП составляют от 4 (США) до 10 % (Япония). Что касается России, то по данным Росстрахнадзора, лицензию на ведение предпринимательской деятельности в сфере страхования жизни на начало 2005 г. имели 453 компании, или около половины страховщиков России. Нововведение, вступившее в силу с 1 июля 2007 г., обособило компании, занимающиеся страхованием жизни, от прочих страховщиков. Создание специализации резко уменьшило число компаний, занятых в этой сфере. По нашему мнению, введение такого новшества явилось преждевременным, ведь развитие предпринимательской деятельности в сфере страхования жизни во многом зависит от уровня жизни населения, а в нашей стране уровень жизни далеко не так высок, как нам хотелось бы!

Личное страхование имеет довольно длительную историю и восходит к началу нашей эры. Так, в древней Индии формировались денежные фонды для благотворительных целей, а у древних иудеев существовали коммунальные учреждения, которые собирали средства с целью взаимопомощи. Такие же фонды создавались и в Римской империи, где они существовали в виде коллегий. Из этих фондов оказывалась финансовая помощь членам коллегии в различных затруднительных ситуациях, в том числе и для поддержания родственников умершего.

В России страхованием жизни впервые стало заниматься учрежденное в 1846 г. СО «Саламандра». Появившееся в 1881 г. СО «Россия» проводило уже все три вида страхования жизни: страхование на случай смерти, на дожитие и смешанное страхование, которое объединяло первые два. Со временем стало возможным получить защиту от рисков инвалидности, гибели в трудоспособном возрасте. Затем появилось и страхование пенсионного обеспечения. По некоторым данным, к 1918 г. российские страховые общества вышли на ведущие позиции в мире в области страхования жизни.

В настоящее время страхование жизни является одним из наиболее представительных и динамично развивающихся направлений страхования. О различных видах страхования жизни речь пойдет в отдельной главе.

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

По мнению экспертов, страхование жизниполучает в России все большее распространение, и это понятно, ведь страхование для граждан – реальная и эффективная защита для себя и своей семьи от различных коллизий, которые может преподнести жизнь. По итогам 2006 г. взносы по договорам страхования жизни по всей стране составили 16 млрд руб., т. е. в среднем каждый россиянин потратил на страхование жизни около 120 руб.!

Существуют различные варианты страхования жизни.Самые распространенные из них – накопительное страхование; страхование от несчастного случая; смешанное страхование. Страхование жизни на определенный срок –наименее дорогая форма такого рода страхования; она обеспечивает защиту, но не имеет характера сбережений. По полису страхования жизни на определенный срок страховая компания обязана уплатить выгодоприобретателю оговоренную в полисе сумму в случае смерти застрахованного лица в период действия полиса. После окончания периода страхования страховой взнос клиенту не возвращается. Страхование жизни на определенный срок возможно на различных условиях. Наибольшее распространение имеет стандартный полис на срок без особых условий,который оформляется на фиксированное количество лет (1 год, 5 лет, 10 лет или до 65 лет). Хотя такой стандартный полис наименее дорогой из всех видов страхования жизни, его стоимость возрастает в зависимости от возраста застрахованного, и поэтому для лиц 60 лет и старше он может быть очень дорогим.

В развитых странах доля страховых компаний в инвестировании экономики составляет около 30 %. На страхование жизни там приходится более половины всех страховых взносов, причем страховые взносы на душу населения колеблются от 1 тыс. до 4 тыс. долл., а соответствующие поступления страховых взносов в ВВП составляют от 4 (США) до 10 % (Япония). Что касается России, то по данным Росстрахнадзора, лицензию на ведение предпринимательской деятельности в сфере страхования жизни на начало 2005 г. имели 453 компании, или около половины страховщиков России. Нововведение, вступившее в силу с 1 июля 2007 г., обособило компании, занимающиеся страхованием жизни, от прочих страховщиков. Создание специализации резко уменьшило число компаний, занятых в этой сфере. По нашему мнению, введение такого новшества явилось преждевременным, ведь развитие предпринимательской деятельности в сфере страхования жизни во многом зависит от уровня жизни населения, а в нашей стране уровень жизни далеко не так высок, как нам хотелось бы!

Личное страхование имеет довольно длительную историю и восходит к началу нашей эры. Так, в древней Индии формировались денежные фонды для благотворительных целей, а у древних иудеев существовали коммунальные учреждения, которые собирали средства с целью взаимопомощи. Такие же фонды создавались и в Римской империи, где они существовали в виде коллегий. Из этих фондов оказывалась финансовая помощь членам коллегии в различных затруднительных ситуациях, в том числе и для поддержания родственников умершего.

В России страхованием жизни впервые стало заниматься учрежденное в 1846 г. СО «Саламандра». Появившееся в 1881 г. СО «Россия» проводило уже все три вида страхования жизни: страхование на случай смерти, на дожитие и смешанное страхование, которое объединяло первые два. Со временем стало возможным получить защиту от рисков инвалидности, гибели в трудоспособном возрасте. Затем появилось и страхование пенсионного обеспечения. По некоторым данным, к 1918 г. российские страховые общества вышли на ведущие позиции в мире в области страхования жизни.

В настоящее время страхование жизни является одним из наиболее представительных и динамично развивающихся направлений страхования. О различных видах страхования жизни речь пойдет в отдельной главе.

2.2. Отличие добровольного и обязательного медицинского страхования

В некоторых случаях государство обязывает работодателей страховать жизнь и здоровье своих работников.

Обязательное медицинское страхование (ОМС)является составной частью государственного социального страхования. Оно обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, но только в объемах и на условиях, определенных специальными государственными программами.

Обязательное медицинское страхование осуществляется в рамках программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.Первая такая программа была утверждена постановлением Правительства РФ от 11 сентября 1998 г. № 1096. В настоящее время постановлением Правительства РФ от 15 мая 2007 г. № 286 утверждена программа на 2008 г.

Она включает в себя виды, нормативы объема медицинской помощи, подушевые нормативы финансирования программы и порядок формирования тарифов на медицинскую помощь, предоставляемую гражданам бесплатно, и др.

Добровольное медицинское страхование(ДМС) осуществляется на основе программ ДМС и обеспечивает гражданам дополнительные медицинские и иные услуги сверх установленных программами обязательного медицинского страхования.

В Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства РФ от 25 сентября 2002 г. № 1361-р, подчеркивается, что приоритетными направлениями в развитии добровольного личного страхования должны стать страхование жизни и пенсионное страхование.

В Законе о медицинском страховании дается общее определение договора медицинского страхования.

Договор медицинского страхованияявляется соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного медицинского страхования и добровольного медицинского страхования.

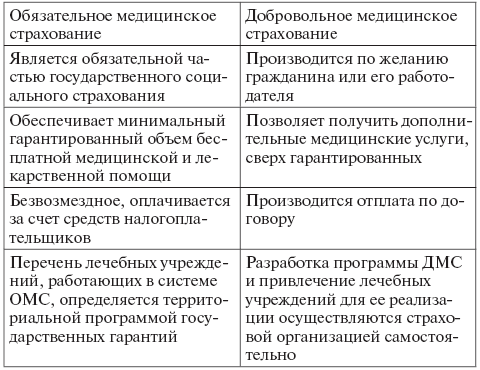

Общим для ОМС и ДМС является договорная основа взаимоотношений участников –страховщика, страхователя и медицинской организации. Понять отличия этих двух видов страхования поможет сравнительная таблица:

В отличие от классических видов страхования при добровольном медицинском страховании страховая выплата производится не в денежной, а в натуральной форме: ввиде пакета медицинских и иных услуг, оплаченных страховщиком. Таким образом, ДМС является особым видом страхования, так как выгодоприобретатель (застрахованный) является потребителем страховой и одновременно медицинской услуги.

Эта особенность медицинского страхования играет важную роль в решении вопроса о пределах ответственности страховщика перед застрахованными гражданами. Предусмотренное законом сотрудничество страховой организации с лечебным учреждением при оказании гражданам медицинской помощи делает страховщика ответственным за качество организации данного процесса и в какой-то степени за качество его результатов.

Обязательное медицинское страхование (ОМС)является составной частью государственного социального страхования. Оно обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, но только в объемах и на условиях, определенных специальными государственными программами.

Обязательное медицинское страхование осуществляется в рамках программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.Первая такая программа была утверждена постановлением Правительства РФ от 11 сентября 1998 г. № 1096. В настоящее время постановлением Правительства РФ от 15 мая 2007 г. № 286 утверждена программа на 2008 г.

Она включает в себя виды, нормативы объема медицинской помощи, подушевые нормативы финансирования программы и порядок формирования тарифов на медицинскую помощь, предоставляемую гражданам бесплатно, и др.

Добровольное медицинское страхование(ДМС) осуществляется на основе программ ДМС и обеспечивает гражданам дополнительные медицинские и иные услуги сверх установленных программами обязательного медицинского страхования.

В Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства РФ от 25 сентября 2002 г. № 1361-р, подчеркивается, что приоритетными направлениями в развитии добровольного личного страхования должны стать страхование жизни и пенсионное страхование.

В Законе о медицинском страховании дается общее определение договора медицинского страхования.

Договор медицинского страхованияявляется соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного медицинского страхования и добровольного медицинского страхования.

Общим для ОМС и ДМС является договорная основа взаимоотношений участников –страховщика, страхователя и медицинской организации. Понять отличия этих двух видов страхования поможет сравнительная таблица:

ПримерХотя закон подробно регулирует процедуру назначения лекарственных средств, в медицинской практике встречаются случаи давления на пациента или его родственников с целью убедить в необходимости лечения платными и, как правило, дорогостоящими препаратами.

Гражданка М. обратилась с иском к СК «Страховщик Плюс» о возмещении расходов по оплате медицинской помощи, полученной в родильном доме, не участвующем в реализации территориальной программы ОМС, с которым у страховщика нет договора на предоставление лечебно-профилактической помощи. Свои требования истица мотивировала тем. что в рамках базовой программы ОМС гражданам бесплатно предоставляется амбулаторно-поликлиническая и стационарная помощь в учреждениях здравоохранения любой организационно-правовой формы при беременности, родах и в послеродовой период. Суд отказал М. в иске, поскольку решение о получении платной медицинской услуги было принято истицей самостоятельно, в расчете на более высокую квалификацию врачей. Оказание медицинской помощи на платной основе не противоречит действующему законодательству. В соответствии со ст. 20 Основ законодательства об охране здоровья граждане имеют право на дополнительные и иные услуги на основе программ ДМС, за счет средств предприятий, учреждений и организаций, своих личных средств и иных источников, не запрещенных законодательством Российской Федерации.

ПримерПодобные случаи на практике встречаются довольно часто, поэтому на территории некоторых областей действует порядок обязательного письменного информирования заказчика платной медицинской услуги об имеющейся альтернативе в виде бесплатной медицинской помощи.

Гражданкам, предъявила иск больнице о возмещении расходов по приобретению лекарства неотон на сумму 7600 р. Поводом послужило то, что по настоянию врачей истица была вынуждена приобрести вышеуказанный препарат якобы для спасения жизни отца. Страховая компания, проведя экспертизу медицинской помощи, отказалась возместить М. затраты по приобретению неотона, который не входит в перечень жизненно необходимых лекарственных средств, утвержденный в рамках программы государственных гарантий.

В ходе судебного разбирательства представителям больницы удалось доказать правомерность своих действий. Отец истицы на самом деле находился в критическом состоянии и нуждался в эффективной лекарственной помощи. Порядок назначения лекарственного средства был также соблюден: лечащий врач согласовал назначение неотона с заведующим отделением, а уже на следующий день после госпитализации отца М. применение препарата неотон было одобрено клинико-экспертной комиссией, о чем свидетельствовала запись в истории болезни. Отдельным предметом спора стал вопрос о том, действительно ли врач предупредил истицу о платном характере лекарственной помощи. Представитель больницы пояснил, что информирование пациентов (их близких) осуществляется посредством стендов и брошюр в приемном помещении. Суду это показалось достаточным: М. было отказано в иске со ссылкой на ее добровольное решение приобрести неотон и соблюдение лечащим врачом процедуры назначения препарата. В том же процессе представитель истицы заметил, что во избежание претензий каждому лечащему врачу следует брать расписку от пациента о разъяснении ему порядка получения платной лекарственной помощи.

В отличие от классических видов страхования при добровольном медицинском страховании страховая выплата производится не в денежной, а в натуральной форме: ввиде пакета медицинских и иных услуг, оплаченных страховщиком. Таким образом, ДМС является особым видом страхования, так как выгодоприобретатель (застрахованный) является потребителем страховой и одновременно медицинской услуги.

Эта особенность медицинского страхования играет важную роль в решении вопроса о пределах ответственности страховщика перед застрахованными гражданами. Предусмотренное законом сотрудничество страховой организации с лечебным учреждением при оказании гражданам медицинской помощи делает страховщика ответственным за качество организации данного процесса и в какой-то степени за качество его результатов.

2.3. Добровольное страхование жизни

Страховать свою жизнь – это нормальное явление во всех без исключения развитых странах. Это проявление заботы о близких людях.

Среди множества видов страхования жизни можно выбрать:

– страхование на определенный срок (без накопления);

– накопительное страхование;

– смешанное страхование;

– пожизненное страхование.

Застраховать на определенный срок можно собственную жизнь или жизнь другого лица при его письменном согласии. Если в течение срока действия договора смерть застрахованного не наступает, то никаких выплат не производится. Тарифы по данному виду страхования меньше, чем по договорам пожизненного страхования, где частота наступления страховых случаев выше.

Застрахованными по договору пожизненного страхования могут быть лица в возрасте до 60–70 лет – у каждого страховщика верхний предел максимального возраста установлен свой. И это правильно: с точки зрения страховщика вероятность наступления смерти человека в возрасте, скажем, 90 лет составляет практически 99,9 %; идти на заведомо высокий риск компании не имеет смысла. Лиц, которые получат страховую выплату после смерти застрахованного лица (выгодоприобретателей), может быть одно, два и больше. Договоры заключаются на срок от одного года до 20 лет, но не более чем на период, по истечении которого застрахованный достигнет возраста 60 или 70 лет.

Итак, на предварительном этапе работы с вами страховщик оценивает риск и принимает решение по следующим вопросам:

– следует ли принимать риск на страхование?

– нет ли причин подозревать вас в нечестности?

– к какой рисковой группе следует отнести предлагаемый к страхованию риск?

– на каких условиях принимать риск на страхование?

Решение о принятии на страхование рисков в личном страховании (риски наступления смерти по различным причинам, риски наступления нетрудоспособности, возникновения заболеваний и т. д.) страховщик не примет без объективного анализа медицинских и финансовых рисков. Это означает, что медицинского обследования и предоставления документов о материальном положении страхуемого не избежать. Оно и понятно: на жизнь, здоровье и трудоспособность человека оказывают влияние факторы, которые сложно оценить и спрогнозировать по тем ответам, которые вы проставите в анкете.

Примерная форма карты медицинского обследования, которая подлежит заполнению до момента принятия страховщиком окончательного решения о готовности страхования заявленных рисков, приведена в приложении 1.

Условия добровольного страхования жизни.В договоре страхования жизни рекомендуется соблюдать следующие условия:

1) страховая сумма «привязывается» к реальным потребностям страхователя или выгодоприобретателя. Например, при страховании в пользу членов семьи страховая сумма должна быть достаточной для поддержания их обычного образа жизни;

2) страховая премия не должна быть чересчур обременительной. Лучше, когда она составляет разумную долю от дохода страхователя.

На размер страховой премии, которую определяет для клиента страховая компания, влияют следующие обстоятельства.

1. Возраст.Принимая во внимание возраст застрахованного лица, страховщик рассчитывает предполагаемое число лет, на протяжении которых застрахованный еще будет продолжать активную работу. Это необходимо для определения общей суммы утраченного дохода семьи застрахованного по причине смерти кормильца.

Среди множества видов страхования жизни можно выбрать:

– страхование на определенный срок (без накопления);

– накопительное страхование;

– смешанное страхование;

– пожизненное страхование.

Застраховать на определенный срок можно собственную жизнь или жизнь другого лица при его письменном согласии. Если в течение срока действия договора смерть застрахованного не наступает, то никаких выплат не производится. Тарифы по данному виду страхования меньше, чем по договорам пожизненного страхования, где частота наступления страховых случаев выше.

Застрахованными по договору пожизненного страхования могут быть лица в возрасте до 60–70 лет – у каждого страховщика верхний предел максимального возраста установлен свой. И это правильно: с точки зрения страховщика вероятность наступления смерти человека в возрасте, скажем, 90 лет составляет практически 99,9 %; идти на заведомо высокий риск компании не имеет смысла. Лиц, которые получат страховую выплату после смерти застрахованного лица (выгодоприобретателей), может быть одно, два и больше. Договоры заключаются на срок от одного года до 20 лет, но не более чем на период, по истечении которого застрахованный достигнет возраста 60 или 70 лет.

Итак, на предварительном этапе работы с вами страховщик оценивает риск и принимает решение по следующим вопросам:

– следует ли принимать риск на страхование?

– нет ли причин подозревать вас в нечестности?

– к какой рисковой группе следует отнести предлагаемый к страхованию риск?

– на каких условиях принимать риск на страхование?

Решение о принятии на страхование рисков в личном страховании (риски наступления смерти по различным причинам, риски наступления нетрудоспособности, возникновения заболеваний и т. д.) страховщик не примет без объективного анализа медицинских и финансовых рисков. Это означает, что медицинского обследования и предоставления документов о материальном положении страхуемого не избежать. Оно и понятно: на жизнь, здоровье и трудоспособность человека оказывают влияние факторы, которые сложно оценить и спрогнозировать по тем ответам, которые вы проставите в анкете.

Примерная форма карты медицинского обследования, которая подлежит заполнению до момента принятия страховщиком окончательного решения о готовности страхования заявленных рисков, приведена в приложении 1.

Условия добровольного страхования жизни.В договоре страхования жизни рекомендуется соблюдать следующие условия:

1) страховая сумма «привязывается» к реальным потребностям страхователя или выгодоприобретателя. Например, при страховании в пользу членов семьи страховая сумма должна быть достаточной для поддержания их обычного образа жизни;

2) страховая премия не должна быть чересчур обременительной. Лучше, когда она составляет разумную долю от дохода страхователя.

На размер страховой премии, которую определяет для клиента страховая компания, влияют следующие обстоятельства.

1. Возраст.Принимая во внимание возраст застрахованного лица, страховщик рассчитывает предполагаемое число лет, на протяжении которых застрахованный еще будет продолжать активную работу. Это необходимо для определения общей суммы утраченного дохода семьи застрахованного по причине смерти кормильца.