Страница:

Таблица 2.1

♦ полное разрушение системы сервиса (реальный сервис в принципе невозможен: для каждого арендатора существует только свой клиент, клиент конкурента ему безразличен. Самая тяжелая ситуация складывается у администратора: на него снизу давят равносильные арендаторы по поводу очередности записи и записи по телефону; в этой ситуации заложен постоянный повод для конфликтов, решать которые крайне тяжело – у всех ведь равные права);

♦ резкое ускорение амортизации оборудования;

Резюме

♦ На сегодняшний день арендная система работы является тупиковой для наших предприятий.

♦ Категорически убыточна и опасна полная аренда (на все рабочие места).

♦ Новым предприятиям (до 2 лет существования) категорически запрещено использовать элементы аренды.

♦ Есть несколько вариантов использования элементов арендной системы:

1) как маркетинговая акция:

• проводится на отдельное подразделение при неочевидности его возможной рентабельности (допустим, у вас косметический центр, а вы решили развить его до комплексного и открыть небольшой парикмахерский зал – бизнес для вас новый, результат неясен);

• устанавливается невысокая (привлекательная) арендная плата (на уровне 15–20 % от реальной прибыли);

• приглашаются арендаторы (до сих пор хорошо работает простое объявление);

• срок первичного анализа – 4–6 месяцев, то есть анализировать работу этого подразделения надо по окончании сезона (весеннего или осеннего);

• по итогам анализа вы должны получить ответ на следующие вопросы: а) насколько это направление востребовано клиентами; б) насколько успешно работали арендаторы и в) выгодно ли вам иметь это подразделение в своей структуре;

• по итогам анализа вам необходимо принять решение: или вообще отказаться от этого подразделения и открыть на его базе что-либо другое, или провести переговоры с арендаторами с целью принятия их в штат на оговоренных условиях;

2) как компенсация убытков:

• возможна в тех предприятиях, где количество рабочих мест в подразделениях мало соотносится с существующим спросом на эти услуги и количеством квалифицированного персонала на рынке (например, салоны красоты с количеством рабочих мест в парикмахерских залах 8,10 и более). Кстати, вот уже 1,5 года я не подписываю проекты с количеством рабочих парикмахерских мест свыше 6 – это крайне нерентабельно;

• если рабочее место простаивает, имеет смысл пустить на него арендатора, пусть и за небольшую арендную плату– будет компенсация убытков;

• существует железное правило: если помимо арендатора работают и постоянные сотрудники, к арендатору «с улицы» клиент не записывается – надо «кормить своих»;

• наиболее распространенная ошибка – приглашать арендатора выше классом, чем постоянные сотрудники. Это спровоцирует отток клиентов к арендатору и падение доходности всего подразделения.

Виды:

♦ «абсолютный» – все сотрудники получают оговоренную заработную плату при условии сдачи определенной выручки (план); все, что сотрудник заработает сверх плана, – доход сотрудника;

♦ «прогрессивный» – сотрудник получает определенный процент от выполненного плана (объема выручки); средства, заработанные сотрудником сверх плана, делятся между работником и работодателем (обычное соотношение от 50: 50 до 70:30 в пользу сотрудника, при этом показатели плановой выручки достаточно высоки);

♦ «плавающий» – та же схема, что и в прогрессивном виде, но процент сотрудника с сумм, заработанных сверх плана, «плавает» в пропорции от объема: чем выше объем, тем выше процент.

Преимущества:

♦ плановость поступления финансов (см. преимущества арендной системы);

♦ определенная заинтересованность сотрудника;

♦ жесткие рамки для сотрудников, что вкупе с заинтересованностью должно принести повышение доходности предприятия в целом.

Недостатки:

♦ самый главный недостаток этой системы на нашем рынке – невозможность создать для каждого сотрудника реальный план, позволяющий, с одной стороны, фирме не потерять доход, с другой – дать возможность заработать сотруднику.

Резюме

♦ К сожалению, при всей привлекательности метода при нынешних инфляционных процессах использовать его в индустрии красоты нереально.

♦ Любая попытка наткнется на невозможность правдивого прогноза, а значит, единственный выход – занижение плана и, как следствие, финансовые потери.

♦ Кроме того, есть и чисто психологические аспекты: выставление сотруднику нереального, с его точки зрения, плана ведет к резкому снижению инициативы, активности и практически трудоспособности работника.

Преимущества:

♦ заранее известный объем фонда заработной платы дает возможность планирования;

♦ создается возможность заложить премиальный фонд в виде процента от чистой прибыли предприятия, то есть как часть бизнес-плана.

Недостатки:

♦ менталитет сотрудников.

(Самый страшный тип среди наших сотрудников – так называемый «потолочник». «Потолочник» – это сотрудник с четко определенным желательным доходом, и больше ему просто не нужно. Такие сотрудники, извините за грубое выражение, убивают бизнес (согласитесь, самым сильным стимулом в росте доходности фирмы является стремление сотрудников больше зарабатывать);

♦ непривязанность ставок сотрудников к показателям рентабельности или, в общем случае, доходам фирмы;

♦ уход самой активной прослойки сотрудников, желающих более четко зависеть от собственного труда.

Резюме

♦ Абсолютно неподходящий метод для предприятий индустрии красоты.

Варианты:

1. «Простой» – начисление сотруднику заработной платы в виде процентов от объема выручки за оказанные услуги.

Пример:

Преимущества:

♦ элементарный способ расчета;

♦ привязка к результатам труда.

Недостатки:

♦ отсутствие стимула для сотрудника в экономии расходного материала.

Общая схема: схему начисления заработной платы в этом методе разберем на конкретном примере (табл. 2.4).

Таблица 2.4

Закон. Показатель финансовой стабильности предприятия: условно очищенная выручка 2-го типа укладывается в период 42–51 % от выручки за услуги.

Пояснение:

♦ очень часто при переговорах с сотрудниками предлагаемый им процент берется просто «с потолка» или заявляется самим сотрудником;

♦ это приводит к тому, что одна из наиболее частых причин нерентабельности предприятия – неправильно рассчитанная заработная плата (к сожалению, по моим расчетам, во многих московских салонах красоты из-за неправильного расчета заработной платы парикмахеров парикмахерские залы, если считать их отдельно, глубоко убыточны);

♦ при создании схемы начисления заработной платы главное – не нарушать сформулированный закон: если показатель финансовой стабильности будет менее 42 %, в принципе предприятие работать будет (так называемый «синдром российского салона» – салон работает, клиенты получают услуги, сотрудники получают заработную плату, один человек ничего не получает – владелец), но возможности нормального развития отсутствуют;

♦ кроме того, если вы внимательно посмотрите на эту схему, то сразу увидите причины неэффективности бизнеса (ПФСП – менее 42 %):

• неправильно рассчитанная заработная плата сотрудников;

• большой расход материала (или его высокая закупочная стоимость);

• низкая стоимость услуг по прейскуранту. То есть основных причин три, а значит, у вас есть от 3 до 27 вариантов выхода из кризиса:

1) Правильно рассчитать заработную плату.

2) Уменьшить расход материалов (или перейти на более дешевые).

3) Увеличить стоимость услуг.

4) Увеличить стоимость услуг + уменьшить расход материала.

5) Увеличить стоимость услуг + уменьшить расход материала + правильно рассчитать заработную плату.

6) И так до 27 вариантов.

Резюме

На сегодняшний день начисление заработной платы сотрудникам как процент от условно очищенной выручки 1-го типа наиболее правильный и как показывает жизнь, наиболее прогрессивный метод.

1. Ставка, начисленная в соответствии с присвоенной сотруднику внутренней категорией (их может быть 5–7).

Например:

При приеме на работу все сотрудники получают 1-ю категорию. Ежегодно проводится аттестация сотрудников. Успешно сдавшим аттестационный экзамен присваивается следующая категория.

2. Процентное вознаграждение от результатов труда (см. выше).

3. «Командный бонус» – премия в размере 5 % от общей выручки предприятия, выплачиваемая всем сотрудникам равномерно при условии увеличения общей выручки предприятия по сравнению с прошлым месяцем на 10 %.

♦ ежедневно;

♦ еженедельно;

♦ два раза в месяц;

♦ один раз в месяц.

Ежедневно:

♦ самый неправильный и неоправданный метод;

♦ этот метод делает абсолютно невозможным самое главное в малом бизнесе – четкое финансовое планирование;

♦ невозможен оборот всех внутренних, системных документов (об этом мы поговорим позже) за один день – значит, невозможен контроль за расходным материалом;

♦ как правило, постоянный сотрудник не хочет, чтобы ему платили каждый день (даже очень большая заработная плата, поделенная на 30, не покажется большой): деньги будут рассеиваться. Требование сотрудников платить им каждый день совершенно не мотивировано – просто они хотят в один прекрасный момент вас покинуть, не потеряв при этом ничего (что не может, я думаю, найти отклик в душе нормального работодателя).

Резюме: выплаты заработной платы каждый день категорически неразумны (я даже не рассматриваю такие проекты).

Еженедельно:

♦ это один из правильных вариантов, но у него один недостаток: если заработная плата выплачивается понедельно, значит, оборачиваемость документов тоже понедельная (то есть вы и ваш бухгалтер выполняете в четыре раза больше работы).

Два раза в месяц:

♦ самый разумный и рентабельный способ.

Общая схема:

Один раз в месяц:

♦ эту схему не применять – выплаты происходят слишком редко (сотрудникам тяжело планировать свои финансовые дела, исходя из такого графика выдачи заработной платы).

Именно поэтому форма должна быть проста и стандартна: строго наедине из рук управляющего (в крайнем случае – бухгалтера; администратор деньги не выдает никогда!).

Мы рассмотрели финансовые аспекты работы предприятия. В следующей главе мы проанализируем основные элементы управления персоналом, и в частности – систему штрафов и поощрений.

3. Система стимулирования персонала предприятий индустрии красоты

Индустрия красоты в России имеет множество особенностей. Одной из самых оригинальных является система оплаты труда персонала (о ней мы говорили в предыдущей главе). Но самым уникальным моментом является ситуация, сложившаяся сейчас на рынке специалистов индустрии красоты: какой бы высокой ни была заработная плата, она не является гарантией качественной работы и преданности сотрудника фирме!

В качестве иллюстрации приведу данные опросов сотрудников салонов красоты.

Пример № 1. Вопрос: «Адекватна ли моя заработная плата выполненой мною работе?» Респонденты: парикмахеры салонов красоты бизнес-класса в Москве, Санкт-Петербурге, Киеве, Новосибирске; средняя заработная плата в месяц – более 1000 у. е. Ответы на рис. 3.1.

♦ Жесткое соблюдение трудовой дисциплины. Прежде всего имеется в виду соблюдение «полного трудового дня» – отсутствие опозданий, ухода с рабочего места раньше окончания трудового дня, невыхода на работу без уважительной причины и т. д.

♦ Реальная стимуляция персонала, то есть применение санкций к недобросовестным работникам и поощрение (в данном случае это отсутствие санкций) сотрудников, выполняющих все требования трудовой дисциплины.

♦ Четкое исполнение бизнес-плана. Я думаю, все понимают, что любое отсутствие сотрудника на рабочем месте сказывается на загрузке предприятия.

Главное правило: система штрафов применяется только в отношении нарушителей трудовой дисциплины. Любые другие провинности: характерные особенности личности сотрудника, тембр голоса и прочее – не повод для штрафа! Это повод для личного разговора с управляющим для последующей коррекции поведения.

Нарушения трудовой дисциплины, подразумевающие применение санкций (естественно, речь идет о неуважительных причинах):

1. Опоздание на работу более 12 минут вне зависимости от записи клиентов. Это очень важный момент. Дело в том, что очень часто, анализируя деятельность предприятия индустрии красоты, я ставлю диагноз: «синдром первого часа» и «синдром последнего часа». Это, как вы, наверное, догадались, отсутствие записи клиентов на первый и последний час работы предприятия. Управляющие часто оправдывают это отсутствием спроса на эти часы. Полная ерунда! По всем, даже очень примерным, маркетинговым исследованиям, спрос на эти часы по России составляет в среднем 14–23 %. В действительности основная причина возникновения этих «синдромов» – регулярные опоздания сотрудников. Клиенты, естественно, знают об этом и, как говорят социологи, «голосуют ногами», то есть не приходят.

2. Невыход на работу (комментарии излишни).

3. Уход с рабочего места ранее окончания рабочего дня.

4. Оскорбление или некорректное поведение по отношению к клиентам или коллегам. Решение о применении этого пункта целиком в компетенции управляющего.

Перечислим наиболее частые ошибки, которые встречаются в системе штрафов.

Неадекватная система. Классический пример: средняя заработная плата сотрудников более 400 у. е. в месяц. Штраф – 10 руб. Штрафуемые сотрудники, придя на работу с опозданием на час, ехидно улыбаясь, эффектно выкладывают на стол десятку, явно чувствуя себя оскорбленными.

Сложная система. Встречается довольно часто: за первое опоздание – 10 руб., за второе – 20 руб., за третье – 30 руб. и т. д. Создаются огромные таблицы. Я лично видел таблицу, в которой фигурирует двести двадцатое опоздание! Глупо: представляю себе сотрудника, опоздавшего более двухсот раз. И крайне неудобно.

Игровая система. Лично был свидетелем общего собрания одного салона красоты. Слова управляющей: «Я придумала новую систему штрафов. Кто опаздывает, кладет в специальную коробочку 50 руб. В конце месяца достаем деньги и на них покупаем чай, кофе и пирожные на всех!» Управляющая страшно гордилась этой идеей. К сожалению, мои доводы она не восприняла. Я надеюсь, воспримите вы. Это не система штрафов – это игра «Положи полтинник в коробочку». Потом вместе пропьем. По-моему, это стимуляция опозданий, а не наоборот.

Отсутствие системы. Очень частый вариант. Решение о санкциях принимает управляющий исходя из ситуации, то есть каждый раз по настроению. Ничего хорошего этот метод не сулит. Скорее всего, это приведет к неадекватной реакции сотрудников на взыскания.

Оптимальная система штрафов. Нормальная система наказаний всегда поэтапная. То есть существует некая прогрессия штрафов в зависимости от частоты нарушений. Предлагаемая ниже система апробирована ведущими предприятиями в России и странах СНГ и доказала свою действенность. Система рассчитана на четыре этапа.

Этап первый – первое нарушение. На этом этапе действует устное внушение. Главное – беседу проводит только руководитель предприятия и строго наедине. Задача – показать сотруднику, как глубоко он оскорбил своим нарушением и управляющего, и коллег. Самый главный аргумент – клиент не дифференцирует нас как отдельных специалистов. Это значит, что у клиента может сформироваться стереотип: опаздывает один – опаздывают все. К чему это приводит, смотри выше.

Этап второй – нарушение второе. Если дело дошло до второго этапа, значит, вы плохо провели первый этап и не смогли «достучаться» до работника. Второй этап – это денежный штраф. И не 10–20 руб., а 20–50 % месячной заработной платы сотрудника! Уверяю вас, это нормально. В самых солидных, престижных салонах штрафы составляют до 100 % заработной платы. Если вам все же кажется, что это чересчур, напомню: это уже повторное нарушение. То есть беседа с сотрудником ни к чему не привела.

Этап третий – нарушения продолжаются. В качестве штрафа на этом этапе выступает лишение сотрудника всего социального пакета (системы поощрений), принятого на предприятии. После того как вы познакомитесь с системой поощрений, приведенной далее, поймете: это гораздо больнее, чем денежный штраф.

Этап четвертый – ничего не помогает. Это безусловное увольнение! Самая частая ошибка управляющих, особенно начинающих: по поводу и без повода обещать всех уволить. Обычно это остается словами. Поэтому запомните золотое правило управления: слово «увольнение» произносится один раз – непосредственно перед увольнением. Если вы пообещали кого-то уволить, вы должны это сделать. Иначе грош цена вам как руководителю. И в дальнейшем все подобные угрозы будут вызывать лишь смех и потерю авторитета.

Материальная помощь. Одна из основ стимуляции. Причем обращаю ваше внимание: речь идет о праве сотрудника на получение материальной помощи (естественно, безвозмездной) при форс-мажорных ситуациях. Высшим классом управления считается «игра на опережение». Не ждать, когда сотрудник, у которого действительно что-то произошло, попросит помощи, а предложить ее. Уверяю вас, этот «расход» будет компенсирован искренней благодарностью вашего работника. Решение о предоставлении такой помощи, равно как и размер оной, целиком в компетенции управляющего. Выданные суммы заносятся в бизнес-план предприятия в графу «непредвиденные расходы».

День рождения сотрудника. Предлагаю стандартную схему действий руководства при наступлении дня рождения сотрудника. В этот день работник получает:

1. Денежное вознаграждение от фирмы. Сумма озвучивается заранее и является стандартной для всех, подчеркиваю, для всех сотрудников. Кроме того, напоминаю: уборщица – тоже член коллектива. Рекомендуемая сумма – от 500 до 1000 руб.

2. Подарок от коллектива. Ваш администратор проводит сбор средств с коллег именинника. Здесь тоже все должно быть стандартно: сумма, собираемая с сотрудников, одинакова для всех!

3. Личный подарок от управляющего. Понимаю, что трудно, крайне трудно подобрать каждому подчиненному хороший, оригинальный личный подарок. Тяжело, но надо. И, я вас умоляю, никаких «любимчиков». Вы не можете одному подарить дорогие духи, а другому – открытку с заранее напечатанным поздравлением. Кстати, расходы на личный подарок управляющего заносятся в статью «зарплата управляющего».

Страхование сотрудников. Действительно, эффективная и малозатратная система. Рекомендую всех сотрудников застраховать от несчастного случая. Сумма страхового возмещения – 2000–3000 у. е. (при такой сумме возмещения ваш страховой взнос будет совсем невелик). И что «на выходе», спросите меня вы. Отвечаю. Результатом этих расходов будет:

1. У каждого сотрудника на руках красивый, на гербовой бумаге полис.

2. Каждый сотрудник, придя домой, может гордо сказать родным: «А меня фирма застраховала!»

3. Если вашего специалиста начнут переманивать (а коль скоро он стоящий специалист, то будут обязательно), гарантирую: он вспомнит, что вы настоящий хозяин (хозяйка) и думали не только о своем доходе, но и о здоровье подчиненных.

Выяснилось, что чистая прибыль, получаемая владельцем от рабочего места, сданного в аренду, составляет 18–22 % от возможной (не максимально, а реально возможной, исходя из рассчитанного бизнес-плана, типа, вида и класса предприятия и показателей загрузки).♦ полное разрушение системы управления предприятием (действительно, это еще вопрос, кто кем управляет: финансовые-то рычаги в руках арендаторов!);

Основная причина – невозможность выставить реальную арендную плату: специалисты-арендаторы отказываются, абсолютно правильно аргументируя: «А нам что останется?» Таким образом, возможные потери могут составлять до 80 % (по-моему, слишком дорогая плата за спокойствие).

♦ полное разрушение системы сервиса (реальный сервис в принципе невозможен: для каждого арендатора существует только свой клиент, клиент конкурента ему безразличен. Самая тяжелая ситуация складывается у администратора: на него снизу давят равносильные арендаторы по поводу очередности записи и записи по телефону; в этой ситуации заложен постоянный повод для конфликтов, решать которые крайне тяжело – у всех ведь равные права);

♦ резкое ускорение амортизации оборудования;

ФАКТЫ♦ все перечисленное приводит к самому страшному и серьезному недостатку: резкому снижению рыночной стоимости бизнеса.

Проанализировав рынок вторичного оборудования (так называемое б/у) вместе со специалистами по экспертной оценке нескольких лизинговых компаний, мы пришли к выводу: если в предприятиях, работающих по другим системам, скорость амортизации оборудования составляет 18 % (стандартный лизинговый платеж), то в арендных – 32–44 % (основная причина этого – психологическая «вилка» у сотрудника: с одной стороны, я плачу за рабочее место, значит, делаю что хочу, с другой – право собственности не переходит, это оборудование не мое, и сердце за него не болит).

ФАКТЫТаблица 2.2

Сейчас на нашем рынке только начал складываться цивилизованный механизм продажи бизнеса (то есть предприятий индустрии красоты целиком). Согласитесь, что стоимость предприятия – это не только помещение и оборудование, но и так называемая интеллектуальная составляющая (раскрученность бренда, квалификация сотрудников, клиентская база). А в арендных предприятиях интеллектуальной составляющей практически нет. В табл. 2.2 представлены данные последних сделок по продаже бизнеса (из этических соображений названия предприятий опущены).

Резюме

♦ На сегодняшний день арендная система работы является тупиковой для наших предприятий.

♦ Категорически убыточна и опасна полная аренда (на все рабочие места).

♦ Новым предприятиям (до 2 лет существования) категорически запрещено использовать элементы аренды.

♦ Есть несколько вариантов использования элементов арендной системы:

1) как маркетинговая акция:

• проводится на отдельное подразделение при неочевидности его возможной рентабельности (допустим, у вас косметический центр, а вы решили развить его до комплексного и открыть небольшой парикмахерский зал – бизнес для вас новый, результат неясен);

• устанавливается невысокая (привлекательная) арендная плата (на уровне 15–20 % от реальной прибыли);

• приглашаются арендаторы (до сих пор хорошо работает простое объявление);

• срок первичного анализа – 4–6 месяцев, то есть анализировать работу этого подразделения надо по окончании сезона (весеннего или осеннего);

• по итогам анализа вы должны получить ответ на следующие вопросы: а) насколько это направление востребовано клиентами; б) насколько успешно работали арендаторы и в) выгодно ли вам иметь это подразделение в своей структуре;

• по итогам анализа вам необходимо принять решение: или вообще отказаться от этого подразделения и открыть на его базе что-либо другое, или провести переговоры с арендаторами с целью принятия их в штат на оговоренных условиях;

2) как компенсация убытков:

• возможна в тех предприятиях, где количество рабочих мест в подразделениях мало соотносится с существующим спросом на эти услуги и количеством квалифицированного персонала на рынке (например, салоны красоты с количеством рабочих мест в парикмахерских залах 8,10 и более). Кстати, вот уже 1,5 года я не подписываю проекты с количеством рабочих парикмахерских мест свыше 6 – это крайне нерентабельно;

• если рабочее место простаивает, имеет смысл пустить на него арендатора, пусть и за небольшую арендную плату– будет компенсация убытков;

• существует железное правило: если помимо арендатора работают и постоянные сотрудники, к арендатору «с улицы» клиент не записывается – надо «кормить своих»;

• наиболее распространенная ошибка – приглашать арендатора выше классом, чем постоянные сотрудники. Это спровоцирует отток клиентов к арендатору и падение доходности всего подразделения.

План

В этом случае все сотрудники работают на постоянной основе, но имеют четко определенную норму выработки (объем выручки).Виды:

♦ «абсолютный» – все сотрудники получают оговоренную заработную плату при условии сдачи определенной выручки (план); все, что сотрудник заработает сверх плана, – доход сотрудника;

♦ «прогрессивный» – сотрудник получает определенный процент от выполненного плана (объема выручки); средства, заработанные сотрудником сверх плана, делятся между работником и работодателем (обычное соотношение от 50: 50 до 70:30 в пользу сотрудника, при этом показатели плановой выручки достаточно высоки);

♦ «плавающий» – та же схема, что и в прогрессивном виде, но процент сотрудника с сумм, заработанных сверх плана, «плавает» в пропорции от объема: чем выше объем, тем выше процент.

Преимущества:

♦ плановость поступления финансов (см. преимущества арендной системы);

♦ определенная заинтересованность сотрудника;

♦ жесткие рамки для сотрудников, что вкупе с заинтересованностью должно принести повышение доходности предприятия в целом.

Недостатки:

♦ самый главный недостаток этой системы на нашем рынке – невозможность создать для каждого сотрудника реальный план, позволяющий, с одной стороны, фирме не потерять доход, с другой – дать возможность заработать сотруднику.

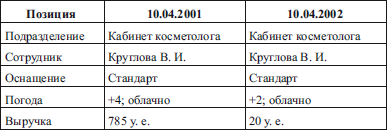

ФАКТЫТаблица 2.3

В качестве примера (табл. 2.3) приведу один из московских салонов красоты (фамилия специалиста из этических соображений изменена).

Резюме

♦ К сожалению, при всей привлекательности метода при нынешних инфляционных процессах использовать его в индустрии красоты нереально.

♦ Любая попытка наткнется на невозможность правдивого прогноза, а значит, единственный выход – занижение плана и, как следствие, финансовые потери.

♦ Кроме того, есть и чисто психологические аспекты: выставление сотруднику нереального, с его точки зрения, плана ведет к резкому снижению инициативы, активности и практически трудоспособности работника.

Абсолютная ставка

В этом случае все сотрудники работают по широко распространенной схеме: ставка + премия.Преимущества:

♦ заранее известный объем фонда заработной платы дает возможность планирования;

♦ создается возможность заложить премиальный фонд в виде процента от чистой прибыли предприятия, то есть как часть бизнес-плана.

Недостатки:

♦ менталитет сотрудников.

(Самый страшный тип среди наших сотрудников – так называемый «потолочник». «Потолочник» – это сотрудник с четко определенным желательным доходом, и больше ему просто не нужно. Такие сотрудники, извините за грубое выражение, убивают бизнес (согласитесь, самым сильным стимулом в росте доходности фирмы является стремление сотрудников больше зарабатывать);

♦ непривязанность ставок сотрудников к показателям рентабельности или, в общем случае, доходам фирмы;

♦ уход самой активной прослойки сотрудников, желающих более четко зависеть от собственного труда.

Резюме

♦ Абсолютно неподходящий метод для предприятий индустрии красоты.

Процентное вознаграждение от результатов труда

Все сотрудники получают заработную плату, напрямую привязанную к результатам их труда.Варианты:

1. «Простой» – начисление сотруднику заработной платы в виде процентов от объема выручки за оказанные услуги.

Пример:

Преимущества:

♦ элементарный способ расчета;

♦ привязка к результатам труда.

Недостатки:

♦ отсутствие стимула для сотрудника в экономии расходного материала.

ФАКТЫ2. «Прогрессивный» – платить с других источников.

Согласитесь, что невозможно заложить конкретную сумму в стандартные нормы расхода материалов на каждую услугу: и лица, и тела, и волосы у всех разные. Именно поэтому в качестве норм расхода закладываются периоды, например, от 3 до 4 у. е. Мы проанализировали деятельность около 50 предприятий индустрии красоты, начисляющих заработную плату сотрудникам как процент от выручки: в этих предприятиях расход материалов на 11–19 % выше, чем у других. Основная причина этого – отсутствие заинтересованности сотрудника в экономии материала: истрачено 3 или 4 у. е., ему все равно. А куда пошла эта разница – 1 у. е.? Если на клиента – это хорошо, а если нет? (Я думаю, все вы знаете, куда на самом деле она идет).

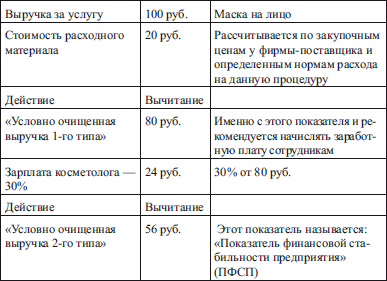

Общая схема: схему начисления заработной платы в этом методе разберем на конкретном примере (табл. 2.4).

Таблица 2.4

Закон. Показатель финансовой стабильности предприятия: условно очищенная выручка 2-го типа укладывается в период 42–51 % от выручки за услуги.

Пояснение:

♦ очень часто при переговорах с сотрудниками предлагаемый им процент берется просто «с потолка» или заявляется самим сотрудником;

♦ это приводит к тому, что одна из наиболее частых причин нерентабельности предприятия – неправильно рассчитанная заработная плата (к сожалению, по моим расчетам, во многих московских салонах красоты из-за неправильного расчета заработной платы парикмахеров парикмахерские залы, если считать их отдельно, глубоко убыточны);

♦ при создании схемы начисления заработной платы главное – не нарушать сформулированный закон: если показатель финансовой стабильности будет менее 42 %, в принципе предприятие работать будет (так называемый «синдром российского салона» – салон работает, клиенты получают услуги, сотрудники получают заработную плату, один человек ничего не получает – владелец), но возможности нормального развития отсутствуют;

♦ кроме того, если вы внимательно посмотрите на эту схему, то сразу увидите причины неэффективности бизнеса (ПФСП – менее 42 %):

• неправильно рассчитанная заработная плата сотрудников;

• большой расход материала (или его высокая закупочная стоимость);

• низкая стоимость услуг по прейскуранту. То есть основных причин три, а значит, у вас есть от 3 до 27 вариантов выхода из кризиса:

1) Правильно рассчитать заработную плату.

2) Уменьшить расход материалов (или перейти на более дешевые).

3) Увеличить стоимость услуг.

4) Увеличить стоимость услуг + уменьшить расход материала.

5) Увеличить стоимость услуг + уменьшить расход материала + правильно рассчитать заработную плату.

6) И так до 27 вариантов.

Резюме

На сегодняшний день начисление заработной платы сотрудникам как процент от условно очищенной выручки 1-го типа наиболее правильный и как показывает жизнь, наиболее прогрессивный метод.

Комбинированный метод

Согласно данному варианту заработная плата сотрудника складывается из трех источников.1. Ставка, начисленная в соответствии с присвоенной сотруднику внутренней категорией (их может быть 5–7).

Например:

При приеме на работу все сотрудники получают 1-ю категорию. Ежегодно проводится аттестация сотрудников. Успешно сдавшим аттестационный экзамен присваивается следующая категория.

2. Процентное вознаграждение от результатов труда (см. выше).

3. «Командный бонус» – премия в размере 5 % от общей выручки предприятия, выплачиваемая всем сотрудникам равномерно при условии увеличения общей выручки предприятия по сравнению с прошлым месяцем на 10 %.

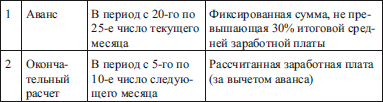

Схема выплаты заработной платы

«Трудно заставить человека что-то понять – если за непонимание ему платят зарплату».Существует несколько вариантов выплаты заработной платы:

Э. Синклер

♦ ежедневно;

♦ еженедельно;

♦ два раза в месяц;

♦ один раз в месяц.

Ежедневно:

♦ самый неправильный и неоправданный метод;

♦ этот метод делает абсолютно невозможным самое главное в малом бизнесе – четкое финансовое планирование;

♦ невозможен оборот всех внутренних, системных документов (об этом мы поговорим позже) за один день – значит, невозможен контроль за расходным материалом;

♦ как правило, постоянный сотрудник не хочет, чтобы ему платили каждый день (даже очень большая заработная плата, поделенная на 30, не покажется большой): деньги будут рассеиваться. Требование сотрудников платить им каждый день совершенно не мотивировано – просто они хотят в один прекрасный момент вас покинуть, не потеряв при этом ничего (что не может, я думаю, найти отклик в душе нормального работодателя).

Резюме: выплаты заработной платы каждый день категорически неразумны (я даже не рассматриваю такие проекты).

Еженедельно:

♦ это один из правильных вариантов, но у него один недостаток: если заработная плата выплачивается понедельно, значит, оборачиваемость документов тоже понедельная (то есть вы и ваш бухгалтер выполняете в четыре раза больше работы).

Два раза в месяц:

♦ самый разумный и рентабельный способ.

Общая схема:

Один раз в месяц:

♦ эту схему не применять – выплаты происходят слишком редко (сотрудникам тяжело планировать свои финансовые дела, исходя из такого графика выдачи заработной платы).

Форма выдачи заработной платы

«При выдаче заработной платы многое зависит от того, даете вы ее или получаете».К сожалению, очень часто владелец сам нивелирует заработную плату, раздавая ее нерегулярно, в толпе, очень часто из дневной выручки, при этом всем сотрудникам сразу. Между тем форма выдачи должна подчеркивать ценность каждого сотрудника и являться одной из составляющих благодарности за хороший труд.

Г. Прокноу

Именно поэтому форма должна быть проста и стандартна: строго наедине из рук управляющего (в крайнем случае – бухгалтера; администратор деньги не выдает никогда!).

Мы рассмотрели финансовые аспекты работы предприятия. В следующей главе мы проанализируем основные элементы управления персоналом, и в частности – систему штрафов и поощрений.

3. Система стимулирования персонала предприятий индустрии красоты

«Не спеши с порицанием, если опоздал с похвалой…»

Антоний Регульский

Индустрия красоты в России имеет множество особенностей. Одной из самых оригинальных является система оплаты труда персонала (о ней мы говорили в предыдущей главе). Но самым уникальным моментом является ситуация, сложившаяся сейчас на рынке специалистов индустрии красоты: какой бы высокой ни была заработная плата, она не является гарантией качественной работы и преданности сотрудника фирме!

В качестве иллюстрации приведу данные опросов сотрудников салонов красоты.

Пример № 1. Вопрос: «Адекватна ли моя заработная плата выполненой мною работе?» Респонденты: парикмахеры салонов красоты бизнес-класса в Москве, Санкт-Петербурге, Киеве, Новосибирске; средняя заработная плата в месяц – более 1000 у. е. Ответы на рис. 3.1.

Рис. 3.1Пример № 2. Вопрос: «Готовы ли вы сменить место работы при наличии предприятия, готового платить вам на 5 % больше, чем сейчас?» Респонденты: специалисты салонов в 24 городах стран СНГ (з/п от 700 у. е.). Ответы представлены на рис. 3.2.

Рис. 3.2Именно поэтому на первый план для руководителей и владельцев предприятий индустрии красоты выходит система стимуляции персонала. По всем бизнес-канонам любая система стимуляции должна состоять из двух частей: система штрафов и система поощрений. При этом обе эти системы должны быть равносильны и равнозначимы (извините за образный пример – большой страшный кнут и большой вкусный пряник).

Система штрафов

«Наказания, назначенные в припадке гнева, не достигают цели…»Основные цели:

Кант

♦ Жесткое соблюдение трудовой дисциплины. Прежде всего имеется в виду соблюдение «полного трудового дня» – отсутствие опозданий, ухода с рабочего места раньше окончания трудового дня, невыхода на работу без уважительной причины и т. д.

♦ Реальная стимуляция персонала, то есть применение санкций к недобросовестным работникам и поощрение (в данном случае это отсутствие санкций) сотрудников, выполняющих все требования трудовой дисциплины.

♦ Четкое исполнение бизнес-плана. Я думаю, все понимают, что любое отсутствие сотрудника на рабочем месте сказывается на загрузке предприятия.

Главное правило: система штрафов применяется только в отношении нарушителей трудовой дисциплины. Любые другие провинности: характерные особенности личности сотрудника, тембр голоса и прочее – не повод для штрафа! Это повод для личного разговора с управляющим для последующей коррекции поведения.

Нарушения трудовой дисциплины, подразумевающие применение санкций (естественно, речь идет о неуважительных причинах):

1. Опоздание на работу более 12 минут вне зависимости от записи клиентов. Это очень важный момент. Дело в том, что очень часто, анализируя деятельность предприятия индустрии красоты, я ставлю диагноз: «синдром первого часа» и «синдром последнего часа». Это, как вы, наверное, догадались, отсутствие записи клиентов на первый и последний час работы предприятия. Управляющие часто оправдывают это отсутствием спроса на эти часы. Полная ерунда! По всем, даже очень примерным, маркетинговым исследованиям, спрос на эти часы по России составляет в среднем 14–23 %. В действительности основная причина возникновения этих «синдромов» – регулярные опоздания сотрудников. Клиенты, естественно, знают об этом и, как говорят социологи, «голосуют ногами», то есть не приходят.

2. Невыход на работу (комментарии излишни).

3. Уход с рабочего места ранее окончания рабочего дня.

4. Оскорбление или некорректное поведение по отношению к клиентам или коллегам. Решение о применении этого пункта целиком в компетенции управляющего.

Перечислим наиболее частые ошибки, которые встречаются в системе штрафов.

Неадекватная система. Классический пример: средняя заработная плата сотрудников более 400 у. е. в месяц. Штраф – 10 руб. Штрафуемые сотрудники, придя на работу с опозданием на час, ехидно улыбаясь, эффектно выкладывают на стол десятку, явно чувствуя себя оскорбленными.

Сложная система. Встречается довольно часто: за первое опоздание – 10 руб., за второе – 20 руб., за третье – 30 руб. и т. д. Создаются огромные таблицы. Я лично видел таблицу, в которой фигурирует двести двадцатое опоздание! Глупо: представляю себе сотрудника, опоздавшего более двухсот раз. И крайне неудобно.

Игровая система. Лично был свидетелем общего собрания одного салона красоты. Слова управляющей: «Я придумала новую систему штрафов. Кто опаздывает, кладет в специальную коробочку 50 руб. В конце месяца достаем деньги и на них покупаем чай, кофе и пирожные на всех!» Управляющая страшно гордилась этой идеей. К сожалению, мои доводы она не восприняла. Я надеюсь, воспримите вы. Это не система штрафов – это игра «Положи полтинник в коробочку». Потом вместе пропьем. По-моему, это стимуляция опозданий, а не наоборот.

Отсутствие системы. Очень частый вариант. Решение о санкциях принимает управляющий исходя из ситуации, то есть каждый раз по настроению. Ничего хорошего этот метод не сулит. Скорее всего, это приведет к неадекватной реакции сотрудников на взыскания.

Оптимальная система штрафов. Нормальная система наказаний всегда поэтапная. То есть существует некая прогрессия штрафов в зависимости от частоты нарушений. Предлагаемая ниже система апробирована ведущими предприятиями в России и странах СНГ и доказала свою действенность. Система рассчитана на четыре этапа.

Этап первый – первое нарушение. На этом этапе действует устное внушение. Главное – беседу проводит только руководитель предприятия и строго наедине. Задача – показать сотруднику, как глубоко он оскорбил своим нарушением и управляющего, и коллег. Самый главный аргумент – клиент не дифференцирует нас как отдельных специалистов. Это значит, что у клиента может сформироваться стереотип: опаздывает один – опаздывают все. К чему это приводит, смотри выше.

Этап второй – нарушение второе. Если дело дошло до второго этапа, значит, вы плохо провели первый этап и не смогли «достучаться» до работника. Второй этап – это денежный штраф. И не 10–20 руб., а 20–50 % месячной заработной платы сотрудника! Уверяю вас, это нормально. В самых солидных, престижных салонах штрафы составляют до 100 % заработной платы. Если вам все же кажется, что это чересчур, напомню: это уже повторное нарушение. То есть беседа с сотрудником ни к чему не привела.

Этап третий – нарушения продолжаются. В качестве штрафа на этом этапе выступает лишение сотрудника всего социального пакета (системы поощрений), принятого на предприятии. После того как вы познакомитесь с системой поощрений, приведенной далее, поймете: это гораздо больнее, чем денежный штраф.

Этап четвертый – ничего не помогает. Это безусловное увольнение! Самая частая ошибка управляющих, особенно начинающих: по поводу и без повода обещать всех уволить. Обычно это остается словами. Поэтому запомните золотое правило управления: слово «увольнение» произносится один раз – непосредственно перед увольнением. Если вы пообещали кого-то уволить, вы должны это сделать. Иначе грош цена вам как руководителю. И в дальнейшем все подобные угрозы будут вызывать лишь смех и потерю авторитета.

Система поощрений

«Поощрение, как вино, раскрепощает наши силы.»Предлагаю вашему вниманию наиболее интересные, с моей точки зрения, варианты поощрения сотрудников.

Пьер Буаст

Материальная помощь. Одна из основ стимуляции. Причем обращаю ваше внимание: речь идет о праве сотрудника на получение материальной помощи (естественно, безвозмездной) при форс-мажорных ситуациях. Высшим классом управления считается «игра на опережение». Не ждать, когда сотрудник, у которого действительно что-то произошло, попросит помощи, а предложить ее. Уверяю вас, этот «расход» будет компенсирован искренней благодарностью вашего работника. Решение о предоставлении такой помощи, равно как и размер оной, целиком в компетенции управляющего. Выданные суммы заносятся в бизнес-план предприятия в графу «непредвиденные расходы».

День рождения сотрудника. Предлагаю стандартную схему действий руководства при наступлении дня рождения сотрудника. В этот день работник получает:

1. Денежное вознаграждение от фирмы. Сумма озвучивается заранее и является стандартной для всех, подчеркиваю, для всех сотрудников. Кроме того, напоминаю: уборщица – тоже член коллектива. Рекомендуемая сумма – от 500 до 1000 руб.

2. Подарок от коллектива. Ваш администратор проводит сбор средств с коллег именинника. Здесь тоже все должно быть стандартно: сумма, собираемая с сотрудников, одинакова для всех!

3. Личный подарок от управляющего. Понимаю, что трудно, крайне трудно подобрать каждому подчиненному хороший, оригинальный личный подарок. Тяжело, но надо. И, я вас умоляю, никаких «любимчиков». Вы не можете одному подарить дорогие духи, а другому – открытку с заранее напечатанным поздравлением. Кстати, расходы на личный подарок управляющего заносятся в статью «зарплата управляющего».

Страхование сотрудников. Действительно, эффективная и малозатратная система. Рекомендую всех сотрудников застраховать от несчастного случая. Сумма страхового возмещения – 2000–3000 у. е. (при такой сумме возмещения ваш страховой взнос будет совсем невелик). И что «на выходе», спросите меня вы. Отвечаю. Результатом этих расходов будет:

1. У каждого сотрудника на руках красивый, на гербовой бумаге полис.

2. Каждый сотрудник, придя домой, может гордо сказать родным: «А меня фирма застраховала!»

3. Если вашего специалиста начнут переманивать (а коль скоро он стоящий специалист, то будут обязательно), гарантирую: он вспомнит, что вы настоящий хозяин (хозяйка) и думали не только о своем доходе, но и о здоровье подчиненных.