• автономии;

• финансовой устойчивости;

• обеспеченности собственными оборотными средствами;

• маневренности;

• соотношения заемных средств и собственного капитала;

• обеспеченности материальных запасов собственными оборотными средствами.

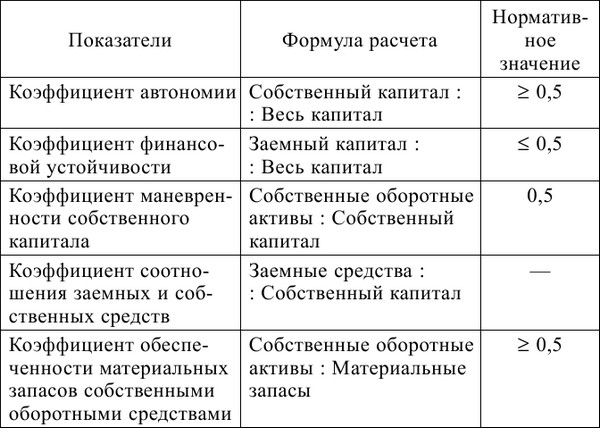

Коэффициент автономиипоказывает, какую часть всего капитала составляют собственные средства, т. е. независимость предприятия от заемных источников средств. Чем выше значение этого показателя, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация.

Коэффициент финансовой устойчивостивыражает, какую часть всего капитала составляют заемные средства. Рост данного показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это говорит о том, что владельцы полностью финансируют свое предприятие.

Коэффициент обеспеченности собственными оборотными средствамисвидетельствует о том, в какой степени финансирование оборотных средств зависит от заемных источников.

Коэффициент маневренностипоказывает, какая часть собственных средств предприятия находится в мобильной форме (в форме оборотных активов) и позволяет ими свободно маневрировать. Оптимальное значение данного показателя во многом зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент соотношения заемных средств и собственного капиталадает возможность увидеть, какую долю заемных средств покрывает собственный капитал. Рост показателя означает усиление зависимости от внешних инвесторов. Допустимый уровень зависимости определяется условиями работы каждого предприятия и в первую очередь скоростью оборота оборотных средств.

Коэффициент обеспеченности материальных запасов собственными оборотными средствамипоказывает, в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается прежде всего в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы. Паоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления производственной деятельности показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

Расчет и нормативные значения показателей финансовой устойчивости организации представлены в табл. 7.

Таблица 7 Расчет и нормативные значения показателей финансовой устойчивости организации

Необходимо подчеркнуть, что нормативные критерии для рассмотренных показателей во многом условны. Они зависят от отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и других факторов.

Одними из основных показателей, характеризующих финансовую устойчивость предприятия, являются его ликвидность и платежеспособность.

Под ликвидностью активапонимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Когда говорят о ликвидности предприятия, то имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Пеобходимо различать понятия ликвидность активаи ликвидность баланса.

Ликвидность балансаопределяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. В то время как под ликвидностью активовподразумевается величина, обратная времени, необходимому для превращения их в денежные средства. Ликвидность баланса предприятия тесно связана с его платежеспособностью.

Платежеспособностьозначает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

наличие в достаточном объеме средств на расчетном счете;

отсутствие просроченной кредиторской задолженности.

Пеобходимость определения ликвидности балансавозникает в связи с необходимостью определения оценки платежеспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

• наиболее ликвидные средства (денежные средства и краткосрочные финансовые вложения);

• легко реализуемые активы (дебиторская задолженность, готовая продукция и товары);

• медленно реализуемые активы (производственные запасы, малоценные и быстроизнашивающиеся предметы (МБП), незавершенное производство, издержки обращения);

• трудно реализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Пассивы по срокам их погашения подразделяются на:

• наиболее срочные обязательства (кредиторская задолженность; ссуды, не погашенные в срок);

• краткосрочные пассивы (краткосрочные кредиты банков);

• долгосрочные и среднесрочные пассивы (долгосрочные и среднесрочные кредиты банков);

• постоянные пассивы (источники собственных средств).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

• наиболее ликвидные средства больше или равны наиболее срочным обязательствам;

• легко реализуемые активы больше или равны краткосрочным пассивам;

• медленно реализуемые активы больше или равны долгосрочным и среднесрочным пассивам;

• трудно реализуемые, или неликвидные, активы больше или равны постоянным пассивам.

Если нарушается хотя бы одно неравенство, то ликвидность баланса считается недостаточной.

В рамках более детального анализа ликвидности используется комплекс приведенных ниже показателей:

• величина собственных оборотных средств,характери-зирующая ту часть собственного капитала предприятия, которая служит источником покрытия текущих активов. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль;

• маневренность функционирующего капитала.Характеризует часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. Как правило, рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах;

• коэффициент покрытия (общий)дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Поскольку предприятие погашает краткосрочные обязательства в основном за счет текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее. Значение показателя может сильно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно воспринимается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако это лишь ориентировочное значение;

коэффициент быстрой ликвидности.Данный показатель по смысловому назначению аналогичен коэффициенту покрытия; однако исчисляется по более узкому кругу текущих активов (из расчета исключена наименее ликвидная их часть – производственные запасы). Логика такого исключения состоит в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40 % и менее от учетной стоимости запасов. По международным стандартам уровень показателя должен превышать 1. В России его оптимальное значение определено как 0,7–0,8, вместе с тем эта оценка носит условный характер;

коэффициент абсолютной ликвидности (платежеспособности)показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2–0,25;

доля собственных оборотных средств в покрытии запасов– показатель, характеризующий ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя – 50 %;

коэффициент покрытия запасов.Показатель рассчитывается соотнесением величины «нормальных» источников покрытия запасов (собственные оборотные средства, краткосрочные ссуды и займы, кредиторская задолженность по товарным операциям) и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Расчет вышерассмотренных показателей ликвидности организации приведен в табл. 8.

Таблица 8 Расчет показателей ликвидности организации

Выводы

Тема 12. ВИДЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

12.1. Инвестиционная и инновационная политика предприятия

12.2. Внешнеэкономическая деятельность предприятия

12.3. Природоохранная деятельность предприятия

• финансовой устойчивости;

• обеспеченности собственными оборотными средствами;

• маневренности;

• соотношения заемных средств и собственного капитала;

• обеспеченности материальных запасов собственными оборотными средствами.

Коэффициент автономиипоказывает, какую часть всего капитала составляют собственные средства, т. е. независимость предприятия от заемных источников средств. Чем выше значение этого показателя, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация.

Коэффициент финансовой устойчивостивыражает, какую часть всего капитала составляют заемные средства. Рост данного показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это говорит о том, что владельцы полностью финансируют свое предприятие.

Коэффициент обеспеченности собственными оборотными средствамисвидетельствует о том, в какой степени финансирование оборотных средств зависит от заемных источников.

Коэффициент маневренностипоказывает, какая часть собственных средств предприятия находится в мобильной форме (в форме оборотных активов) и позволяет ими свободно маневрировать. Оптимальное значение данного показателя во многом зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент соотношения заемных средств и собственного капиталадает возможность увидеть, какую долю заемных средств покрывает собственный капитал. Рост показателя означает усиление зависимости от внешних инвесторов. Допустимый уровень зависимости определяется условиями работы каждого предприятия и в первую очередь скоростью оборота оборотных средств.

Коэффициент обеспеченности материальных запасов собственными оборотными средствамипоказывает, в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается прежде всего в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы. Паоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления производственной деятельности показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

Расчет и нормативные значения показателей финансовой устойчивости организации представлены в табл. 7.

Таблица 7 Расчет и нормативные значения показателей финансовой устойчивости организации

Необходимо подчеркнуть, что нормативные критерии для рассмотренных показателей во многом условны. Они зависят от отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и других факторов.

Одними из основных показателей, характеризующих финансовую устойчивость предприятия, являются его ликвидность и платежеспособность.

Под ликвидностью активапонимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Когда говорят о ликвидности предприятия, то имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Пеобходимо различать понятия ликвидность активаи ликвидность баланса.

Ликвидность балансаопределяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. В то время как под ликвидностью активовподразумевается величина, обратная времени, необходимому для превращения их в денежные средства. Ликвидность баланса предприятия тесно связана с его платежеспособностью.

Платежеспособностьозначает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

наличие в достаточном объеме средств на расчетном счете;

отсутствие просроченной кредиторской задолженности.

Пеобходимость определения ликвидности балансавозникает в связи с необходимостью определения оценки платежеспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

• наиболее ликвидные средства (денежные средства и краткосрочные финансовые вложения);

• легко реализуемые активы (дебиторская задолженность, готовая продукция и товары);

• медленно реализуемые активы (производственные запасы, малоценные и быстроизнашивающиеся предметы (МБП), незавершенное производство, издержки обращения);

• трудно реализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Пассивы по срокам их погашения подразделяются на:

• наиболее срочные обязательства (кредиторская задолженность; ссуды, не погашенные в срок);

• краткосрочные пассивы (краткосрочные кредиты банков);

• долгосрочные и среднесрочные пассивы (долгосрочные и среднесрочные кредиты банков);

• постоянные пассивы (источники собственных средств).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

• наиболее ликвидные средства больше или равны наиболее срочным обязательствам;

• легко реализуемые активы больше или равны краткосрочным пассивам;

• медленно реализуемые активы больше или равны долгосрочным и среднесрочным пассивам;

• трудно реализуемые, или неликвидные, активы больше или равны постоянным пассивам.

Если нарушается хотя бы одно неравенство, то ликвидность баланса считается недостаточной.

В рамках более детального анализа ликвидности используется комплекс приведенных ниже показателей:

• величина собственных оборотных средств,характери-зирующая ту часть собственного капитала предприятия, которая служит источником покрытия текущих активов. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль;

• маневренность функционирующего капитала.Характеризует часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. Как правило, рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах;

• коэффициент покрытия (общий)дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Поскольку предприятие погашает краткосрочные обязательства в основном за счет текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее. Значение показателя может сильно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно воспринимается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако это лишь ориентировочное значение;

коэффициент быстрой ликвидности.Данный показатель по смысловому назначению аналогичен коэффициенту покрытия; однако исчисляется по более узкому кругу текущих активов (из расчета исключена наименее ликвидная их часть – производственные запасы). Логика такого исключения состоит в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40 % и менее от учетной стоимости запасов. По международным стандартам уровень показателя должен превышать 1. В России его оптимальное значение определено как 0,7–0,8, вместе с тем эта оценка носит условный характер;

коэффициент абсолютной ликвидности (платежеспособности)показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2–0,25;

доля собственных оборотных средств в покрытии запасов– показатель, характеризующий ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя – 50 %;

коэффициент покрытия запасов.Показатель рассчитывается соотнесением величины «нормальных» источников покрытия запасов (собственные оборотные средства, краткосрочные ссуды и займы, кредиторская задолженность по товарным операциям) и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Расчет вышерассмотренных показателей ликвидности организации приведен в табл. 8.

Таблица 8 Расчет показателей ликвидности организации

Выводы

1. Прибыль – это одна из форм чистого дохода, выражающая в основном стоимость прибавочного продукта; включает также и часть стоимости необходимого продукта. Сущность прибыли как экономической категории проявляется в ее функциях.

2. Относительной характеристикой эффективности деятельности предприятия является рентабельность. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами.

3. Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

2. Относительной характеристикой эффективности деятельности предприятия является рентабельность. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами.

3. Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Тема 12. ВИДЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

12.1. Инвестиционная и инновационная политика предприятия

Важнейшими элементами стратегии развития любого предприятия являются инвестиционная и инновационная политика.

Инвестиции– это долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются основой для обеспечения расширенного воспроизводства на предприятии, повышения качества продукции, ускорения ПТП, создания новых рабочих мест и сбалансированного развития отраслей народного хозяйства.

В широком понимании инвестициями принято считать все виды материальных и интеллектуальных ценностей, вкладываемых в предпринимательскую деятельность (здания, оборудование, ноу-хау, денежные средства и другие ценности). В экономической теории и практике обычно разграничивают понятия «инвестиции» и «капитальные вложения». Капитальные вложения представляют собой более узким понятие, так как предполагают вложение только в основной капитал предприятия (затраты на новое строительство, расширение, реконструкцию, приобретение оборудования и т. д.).

Инвестиционная политикапредприятия определяется как совокупность стратегических управленческих решений, касающихся способов привлечения и расходования ресурсов на инвестиционные цели. Характеристика основных типов и направлений инвестиционной стратегии базируется на классификациях источников инвестиций и направлений инвестиционной активности.

Каждый из возможных источников финансированияинвестиционной деятельности имеет особенности, обусловливающие его привлекательность (или непривлекательность) для предприятия. Критериями привлекательности, как правило, выступают реальность использования источника (его доступность); потенциальная емкость источника; экономическая эффективность использования и уровень риска пользования источником (с точки зрения требований возврата используемых средств или возможной утраты контроля над предприятием).

Максимальной доступностью характеризуются собственные средства предприятия(амортизационные отчисления, часть чистой прибыли, направляемая на накопление), которые ориентирует предприятие на максимальную экономическую эффективность их использования. Уровень риска утраты контроля над активами невелик. Этот источник как наиболее естественный должен стоять на первом месте в ряду вариантов стратегии привлечения средств.

Использование кредитныгх ресурсовтакже ориентирует предприятие на осуществление эффективных проектов, однако невысокое значение критерия доступности перечеркивает весьма привлекательные значения других критериев: фактически неограниченную потенциальную емкость источника и низкий риск утери контроля над правами и активами предприятия.

Если предприятие является акционерным обществом, то может привлекаться такой источник инвестиций, как эмиссия ценных бумаг. Он акцентирует предприятие на высокую эффективность финансируемых проектов, так как для инвестора одним из основных мотивов приобретения ценных бумаг служит их доходность. Источник обладает значительной потенциальной емкостью, однако для ее реализации акционеров необходимо убедить в целесообразности вложений в намечаемые проекты, обосновать надежность и осуществимость планируемых инвестиций. Риск утраты контроля может быть минимизирован путем обеспечения такой структуры акционерного капитала, в которой будут отсутствовать крупные держатели пакетов акций.

Потенциальным источником инвестиций для предприятия выступают государственные инвестиции. Возможная емкость этого источника весьма велика, однако его доступность регулируется обычно внеэкономическими факторами.

Второй составной частью инвестиционной политики предприятия является собственно инвестирование, т. е. расходование средств на осуществление инвестиционных проектов. Основными параметрами, определяющими целесообразность и эффективность инвестиционного проекта, принято считать степень соответствия проекта товарно-рыночной стратегии; масштаб проекта, т. е. его цена; длительность осуществления проекта; срок окупаемости инвестиций, включая подготовительный период – разработку необходимой документации, организационные усилия и т. п.

Для того чтобы выжить в условиях конкуренции на рынке, предприятие должно постоянно вводить новшества во все сферы своей деятельности. Поэтому научные исследования и разработки и их внедрение в производство становятся в настоящее время важным элементом предпринимательской деятельности, а инновационная деятельность является неотъемлемым условием эффективного развития предприятия.

Инновационная деятельность– это процесс, направленный на внедрение результатов научных исследований и разработок в предпринимательскую деятельность. Этот процесс может идти по следующим направлениям:

модернизация выпускаемой продукции и освоение новых видов продукции;

• внедрение в производство новых прогрессивных технологий, оборудования, материалов;

• внедрение в производство и управление информационных технологий;

• применение новых методов и средств организации производства, труда и управления.

В общем виде инновационный процесс состоит из четырех этапов: первый этап заключается в проведении фундаментальных научных исследований и получении изобретения, на втором этапе осуществляются исследования прикладного характера, на третьем – экспериментальные разработки, а четвертый, заключительный, этап предполагает коммерциализацию полученного изобретения (начиная от запуска в производство нововведений).

Инвестиционная и инновационная политика предприятия взаимосвязаны и взаимообусловлены, так как реализация нововведений обязательно предполагает определение источников их финансирования, т. е. часть инвестиционных ресурсов направляется на инновации.

На развитие инновационных процессов на предприятии оказывают влияние экономические, технологические, социальные, правовые и другие факторы. Одним из факторов, определяющих инновационную активность предприятий, является государственная поддержка инновационной деятельности. В России она призвана обеспечить увеличение ВВП за счет освоения новой продукции и технологий, повышение конкурентоспособности отечественных товаров и расширение на этой основе рынков сбыта, развитие научно-технического потенциала. Основными направлениями инновационной политики Российской Федерации принято считать:

• совершенствование нормативно-правовой базы инновационной деятельности, механизмов ее стимулирования, защиты интеллектуальной собственности;

• развитие инфраструктуры инновационного процесса;

• создание системы комплексной поддержки инновационной деятельности;

• развитие малого инновационного предпринимательства и др.

Инвестиции– это долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются основой для обеспечения расширенного воспроизводства на предприятии, повышения качества продукции, ускорения ПТП, создания новых рабочих мест и сбалансированного развития отраслей народного хозяйства.

В широком понимании инвестициями принято считать все виды материальных и интеллектуальных ценностей, вкладываемых в предпринимательскую деятельность (здания, оборудование, ноу-хау, денежные средства и другие ценности). В экономической теории и практике обычно разграничивают понятия «инвестиции» и «капитальные вложения». Капитальные вложения представляют собой более узким понятие, так как предполагают вложение только в основной капитал предприятия (затраты на новое строительство, расширение, реконструкцию, приобретение оборудования и т. д.).

Инвестиционная политикапредприятия определяется как совокупность стратегических управленческих решений, касающихся способов привлечения и расходования ресурсов на инвестиционные цели. Характеристика основных типов и направлений инвестиционной стратегии базируется на классификациях источников инвестиций и направлений инвестиционной активности.

Каждый из возможных источников финансированияинвестиционной деятельности имеет особенности, обусловливающие его привлекательность (или непривлекательность) для предприятия. Критериями привлекательности, как правило, выступают реальность использования источника (его доступность); потенциальная емкость источника; экономическая эффективность использования и уровень риска пользования источником (с точки зрения требований возврата используемых средств или возможной утраты контроля над предприятием).

Максимальной доступностью характеризуются собственные средства предприятия(амортизационные отчисления, часть чистой прибыли, направляемая на накопление), которые ориентирует предприятие на максимальную экономическую эффективность их использования. Уровень риска утраты контроля над активами невелик. Этот источник как наиболее естественный должен стоять на первом месте в ряду вариантов стратегии привлечения средств.

Использование кредитныгх ресурсовтакже ориентирует предприятие на осуществление эффективных проектов, однако невысокое значение критерия доступности перечеркивает весьма привлекательные значения других критериев: фактически неограниченную потенциальную емкость источника и низкий риск утери контроля над правами и активами предприятия.

Если предприятие является акционерным обществом, то может привлекаться такой источник инвестиций, как эмиссия ценных бумаг. Он акцентирует предприятие на высокую эффективность финансируемых проектов, так как для инвестора одним из основных мотивов приобретения ценных бумаг служит их доходность. Источник обладает значительной потенциальной емкостью, однако для ее реализации акционеров необходимо убедить в целесообразности вложений в намечаемые проекты, обосновать надежность и осуществимость планируемых инвестиций. Риск утраты контроля может быть минимизирован путем обеспечения такой структуры акционерного капитала, в которой будут отсутствовать крупные держатели пакетов акций.

Потенциальным источником инвестиций для предприятия выступают государственные инвестиции. Возможная емкость этого источника весьма велика, однако его доступность регулируется обычно внеэкономическими факторами.

Второй составной частью инвестиционной политики предприятия является собственно инвестирование, т. е. расходование средств на осуществление инвестиционных проектов. Основными параметрами, определяющими целесообразность и эффективность инвестиционного проекта, принято считать степень соответствия проекта товарно-рыночной стратегии; масштаб проекта, т. е. его цена; длительность осуществления проекта; срок окупаемости инвестиций, включая подготовительный период – разработку необходимой документации, организационные усилия и т. п.

Для того чтобы выжить в условиях конкуренции на рынке, предприятие должно постоянно вводить новшества во все сферы своей деятельности. Поэтому научные исследования и разработки и их внедрение в производство становятся в настоящее время важным элементом предпринимательской деятельности, а инновационная деятельность является неотъемлемым условием эффективного развития предприятия.

Инновационная деятельность– это процесс, направленный на внедрение результатов научных исследований и разработок в предпринимательскую деятельность. Этот процесс может идти по следующим направлениям:

модернизация выпускаемой продукции и освоение новых видов продукции;

• внедрение в производство новых прогрессивных технологий, оборудования, материалов;

• внедрение в производство и управление информационных технологий;

• применение новых методов и средств организации производства, труда и управления.

В общем виде инновационный процесс состоит из четырех этапов: первый этап заключается в проведении фундаментальных научных исследований и получении изобретения, на втором этапе осуществляются исследования прикладного характера, на третьем – экспериментальные разработки, а четвертый, заключительный, этап предполагает коммерциализацию полученного изобретения (начиная от запуска в производство нововведений).

Инвестиционная и инновационная политика предприятия взаимосвязаны и взаимообусловлены, так как реализация нововведений обязательно предполагает определение источников их финансирования, т. е. часть инвестиционных ресурсов направляется на инновации.

На развитие инновационных процессов на предприятии оказывают влияние экономические, технологические, социальные, правовые и другие факторы. Одним из факторов, определяющих инновационную активность предприятий, является государственная поддержка инновационной деятельности. В России она призвана обеспечить увеличение ВВП за счет освоения новой продукции и технологий, повышение конкурентоспособности отечественных товаров и расширение на этой основе рынков сбыта, развитие научно-технического потенциала. Основными направлениями инновационной политики Российской Федерации принято считать:

• совершенствование нормативно-правовой базы инновационной деятельности, механизмов ее стимулирования, защиты интеллектуальной собственности;

• развитие инфраструктуры инновационного процесса;

• создание системы комплексной поддержки инновационной деятельности;

• развитие малого инновационного предпринимательства и др.

12.2. Внешнеэкономическая деятельность предприятия

Внешнеэкономическая деятельность(ВЭД) представляет собой хозяйственную предпринимательскую деятельность в области международного обмена товарами, услугами, перемещения материальных, финансовых и интеллектуальных ресурсов. Иными словами, это совокупность методов и средств торгово-экономического, научно-технического сотрудничества, валютно-финансовых и кредитных отношений с зарубежными странами.

Субъектами внешнеэкономической деятельностимогут выступать предприятия, общественные организации и объединения. Согласно законодательству РФ они могут самостоятельно осуществлять внешнеэкономические операции, однако при этом государство оставляет за собой право регулировать важнейшие аспекты данной деятельности. Законодательными актами, определяющими основы государственного регулирования ВЭД, являются Федеральный закон от 13.10.95 № 157-ФЗ «О государственном регулировании внешнеторговой деятельности», Таможенный кодекс РФ, Федеральный закон от 21.05.95 № 5003-1 «О таможенном тарифе».

Государственное регулирование ВЭДбазируется на определенных методах, которые можно разделить на тарифные и нетарифные.

Тарифные методынаправлены на регулирование операций по экспорту и импорту для защиты внутреннего рынка и стимулирование структурных изменений в экономике и предполагают применение импортно-экспортных тарифов.

Таможенный тариф– это система ставок таможенных пошлин, которыми облагаются ввозимые или вывозимые товары. Таможенный тариф обеспечивает реализацию протекционистской политики, пополнение государственного бюджета и оказывает влияние на реструктуризацию экономики страны.

В России существует два вида таможенного тарифа: экспортный и импортный. Экспортный таможенный тариф применяется для отдельного ряда товаров, по которым наблюдается разрыв между ценами внутри страны и на мировом рынке (например, газ, нефть). Импортный таможенный тариф предусматривает три уровня ставок таможенных пошлин: базовый (для товаров, происходящих из стран, с которыми действует режим наибольшего благоприятствования), максимальный (для товаров, происходящих из стран, для которых не действует режим наибольшего благоприятствования или страна происхождения которых неизвестна) и минимальный (для товаров из развивающихся стран).

Нетарифные методыгосударственного регулирования ВЭД включают технические, административные меры, мероприятия по охране окружающей среды и здоровья населения. К ним относятся квотирование и лицензирование. Квотирование применяется при резком росте объема импортных товаров и угрозе национальному производству; представляет собой запрет и ограничение экспорта или импорта. Лицензирование предполагает выдачу специальных разрешений на ввоз или вывоз товаров (лицензий). Лицензирование распространяется на квотируемые товары, специфические товары, товары двойного назначения, монополия на торговлю которыми установлена государством.

Правовой основой внешнеэкономических операций являются институты международной коммерческой сделки– совокупность гражданско-правовых норм, регулирующих порядок и формы совершения сделок с иностранным партнером. Во внешнеэкономической деятельности различают экспортные, импортные, реэкспортные и встречные сделки.

Экспорт– это вывоз товаров с территории страны за границу без обязательства по обратному их ввозу и возможное предоставление иностранными лицами услуг и прав на результаты интеллектуальной собственности. Импорт –покупка товара у иностранного продавца, ввоз его на таможенную территорию страны покупателя. Реэкспорт– покупка товара у иностранного продавца, ввоз его на территорию страны покупателя, перепродажа данного товара в его изначальном виде за рубеж иностранному покупателю. Встречные сделкипредставляют собой экспортно-импортные операции, где экспортер обязуется принять в оплату стоимости своего товара всю или часть стоимости встречного импортного товара покупателя (например, бартерное сотрудничество на основе товарообмена).

Каждая внешнеэкономическая сделка сопровождается заключением внешнеторгового контракта– документа, в котором полно отражены условия купли-продажи между импортером и экспортером. Внешнеторговый контракт включает следующие разделы: предмет контракта, качество товара, цена и общая сумма контракта, срок поставки, условия платежа, сдача-приемка товара, упаковка и маркировка, санкции, арбитраж, форс-мажор, юридические адреса сторон.

Субъектами внешнеэкономической деятельностимогут выступать предприятия, общественные организации и объединения. Согласно законодательству РФ они могут самостоятельно осуществлять внешнеэкономические операции, однако при этом государство оставляет за собой право регулировать важнейшие аспекты данной деятельности. Законодательными актами, определяющими основы государственного регулирования ВЭД, являются Федеральный закон от 13.10.95 № 157-ФЗ «О государственном регулировании внешнеторговой деятельности», Таможенный кодекс РФ, Федеральный закон от 21.05.95 № 5003-1 «О таможенном тарифе».

Государственное регулирование ВЭДбазируется на определенных методах, которые можно разделить на тарифные и нетарифные.

Тарифные методынаправлены на регулирование операций по экспорту и импорту для защиты внутреннего рынка и стимулирование структурных изменений в экономике и предполагают применение импортно-экспортных тарифов.

Таможенный тариф– это система ставок таможенных пошлин, которыми облагаются ввозимые или вывозимые товары. Таможенный тариф обеспечивает реализацию протекционистской политики, пополнение государственного бюджета и оказывает влияние на реструктуризацию экономики страны.

В России существует два вида таможенного тарифа: экспортный и импортный. Экспортный таможенный тариф применяется для отдельного ряда товаров, по которым наблюдается разрыв между ценами внутри страны и на мировом рынке (например, газ, нефть). Импортный таможенный тариф предусматривает три уровня ставок таможенных пошлин: базовый (для товаров, происходящих из стран, с которыми действует режим наибольшего благоприятствования), максимальный (для товаров, происходящих из стран, для которых не действует режим наибольшего благоприятствования или страна происхождения которых неизвестна) и минимальный (для товаров из развивающихся стран).

Нетарифные методыгосударственного регулирования ВЭД включают технические, административные меры, мероприятия по охране окружающей среды и здоровья населения. К ним относятся квотирование и лицензирование. Квотирование применяется при резком росте объема импортных товаров и угрозе национальному производству; представляет собой запрет и ограничение экспорта или импорта. Лицензирование предполагает выдачу специальных разрешений на ввоз или вывоз товаров (лицензий). Лицензирование распространяется на квотируемые товары, специфические товары, товары двойного назначения, монополия на торговлю которыми установлена государством.

Правовой основой внешнеэкономических операций являются институты международной коммерческой сделки– совокупность гражданско-правовых норм, регулирующих порядок и формы совершения сделок с иностранным партнером. Во внешнеэкономической деятельности различают экспортные, импортные, реэкспортные и встречные сделки.

Экспорт– это вывоз товаров с территории страны за границу без обязательства по обратному их ввозу и возможное предоставление иностранными лицами услуг и прав на результаты интеллектуальной собственности. Импорт –покупка товара у иностранного продавца, ввоз его на таможенную территорию страны покупателя. Реэкспорт– покупка товара у иностранного продавца, ввоз его на территорию страны покупателя, перепродажа данного товара в его изначальном виде за рубеж иностранному покупателю. Встречные сделкипредставляют собой экспортно-импортные операции, где экспортер обязуется принять в оплату стоимости своего товара всю или часть стоимости встречного импортного товара покупателя (например, бартерное сотрудничество на основе товарообмена).

Каждая внешнеэкономическая сделка сопровождается заключением внешнеторгового контракта– документа, в котором полно отражены условия купли-продажи между импортером и экспортером. Внешнеторговый контракт включает следующие разделы: предмет контракта, качество товара, цена и общая сумма контракта, срок поставки, условия платежа, сдача-приемка товара, упаковка и маркировка, санкции, арбитраж, форс-мажор, юридические адреса сторон.

12.3. Природоохранная деятельность предприятия

В последние время развитие общественного производства осуществляется высокими темпами, что приводит к расширению негативного воздействия общества на природу, неблагоприятным изменениям окружающей среды, загрязнению веществами, вредными для живых организмов, нарушению динамического равновесия природных систем. Природоохранная (экологическая) деятельность занимает важное место на всех уровнях управления экономикой: она выступает неотъемлемым слагаемым государственной политики и во все возрастающей степени учитывается в экономических механизмах функционирования предприятий.

Главным аналитическим и координирующим центром природоохранной деятельности в Российской Федерации является Государственный комитет по охране окружающей среды, основными направлениями деятельности которого являются: комплексное управление природоохранной деятельностью в стране; координация деятельности органов власти в этой области; утверждение нормативов, правил и стандартов по регулированию использования природных ресурсов и охране окружающей среды от загрязнения и др.

В той или иной степени природоохранные функции выполняют Министерство природных ресурсов РФ, Государственный комитет РФ по земельным ресурсам и землеустройству, Государственный комитет РФ по стандартизации, метрологии и сертификации, Федеральная служба РФ по гидрометеорологии и мониторингу окружающей среды, Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, Министерство здравоохранения РФ и другие государственные организации.

В рамках конкретного предприятия природоохранная деятельность должна быть включена в сферу производственно-хозяйственной деятельности предприятия. Эффект природоохранной деятельности каждого конкретного предприятия определяется в масштабах всего государства.

Основополагающими принципами природоохранной деятельности предприятий служат:

• рациональное природопользование и максимально возможное снижение отходов;

• внедрение замкнутых технологических циклов, энергосберегающих технологий, вторичное использование материалов в производственном процессе;

• сокращение выбросов вредных веществ на всех стадиях производственного цикла.

Одной из форм компенсации экологической опасности предприятий принято считать внесение платы за загрязнение окружающей среды, а также платежей за пользование природными ресурсами. Основной целью установления платежей за загрязнение является не только стимулирование рационального природопользования, но и создание системы экологических фондов, средства которых используются для улучшения экологической ситуации.

Главным аналитическим и координирующим центром природоохранной деятельности в Российской Федерации является Государственный комитет по охране окружающей среды, основными направлениями деятельности которого являются: комплексное управление природоохранной деятельностью в стране; координация деятельности органов власти в этой области; утверждение нормативов, правил и стандартов по регулированию использования природных ресурсов и охране окружающей среды от загрязнения и др.

В той или иной степени природоохранные функции выполняют Министерство природных ресурсов РФ, Государственный комитет РФ по земельным ресурсам и землеустройству, Государственный комитет РФ по стандартизации, метрологии и сертификации, Федеральная служба РФ по гидрометеорологии и мониторингу окружающей среды, Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, Министерство здравоохранения РФ и другие государственные организации.

В рамках конкретного предприятия природоохранная деятельность должна быть включена в сферу производственно-хозяйственной деятельности предприятия. Эффект природоохранной деятельности каждого конкретного предприятия определяется в масштабах всего государства.

Основополагающими принципами природоохранной деятельности предприятий служат:

• рациональное природопользование и максимально возможное снижение отходов;

• внедрение замкнутых технологических циклов, энергосберегающих технологий, вторичное использование материалов в производственном процессе;

• сокращение выбросов вредных веществ на всех стадиях производственного цикла.

Одной из форм компенсации экологической опасности предприятий принято считать внесение платы за загрязнение окружающей среды, а также платежей за пользование природными ресурсами. Основной целью установления платежей за загрязнение является не только стимулирование рационального природопользования, но и создание системы экологических фондов, средства которых используются для улучшения экологической ситуации.