2. Показатели экстенсивного использования основных фондовотражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования(Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

Коэффициент сменностиработы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

Коэффициент сменностиработы оборудования (Ксм) – это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (n):

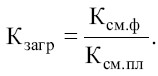

Коэффициент загрузки оборудования(Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

Коэффициент загрузки оборудования(Кзагр) – отношение фактического коэффициента сменности работы к плановой сменности оборудования:

3. Показатели интенсивного использования основных фондовотражают уровень их использования по мощности.

3. Показатели интенсивного использования основных фондовотражают уровень их использования по мощности.

Коэффициент интенсивного использованияоборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования,учитывающие совокупное влияние экстенсивных и интенсивных факторов.

4. Показатели интегрального использования,учитывающие совокупное влияние экстенсивных и интенсивных факторов.

Коэффициент интегрального использованияоборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст · К инт

Пути улучшения использования основных фондов на предприятии:

#8594; повышение сменности работы, сокращение внутри-сменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

#8594; улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

#8594; своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

#8594; своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

#8594; улучшение качества подготовки сырья и материалов к процессу производства;

#8594; совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

#8594; совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Выводы

Тема 5. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

5.1. Понятие, классификация и структура оборотных средств

5.2. Нормирование оборотных средств

5.3. Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Коэффициент экстенсивного использования оборудования(Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

Коэффициент интенсивного использованияоборудования (Кинт) – отношение фактической производительности оборудования (Пф) к нормативной или к производственной мощности (Пн):

Коэффициент интегрального использованияоборудования (Кинтегр) комплексно характеризует его эксплуатацию по времени и мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст · К инт

Пути улучшения использования основных фондов на предприятии:

#8594; повышение сменности работы, сокращение внутри-сменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

#8594; улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

#8594; своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

#8594; своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

#8594; улучшение качества подготовки сырья и материалов к процессу производства;

#8594; совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

#8594; совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

Выводы

1. Основные фонды – средства труда, неоднократно участвующие в процессе производства и переносящие свою стоимость на продукцию частями по мере износа. Классифицируются по натурально-вещественному составу, функциональному назначению и степени участия в процессе производства. Стоимостная оценка основных фондов предполагает определение первоначальной, восстановительной, остаточной и ликвидационной стоимости.

2. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

3. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

4. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

5. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

2. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

3. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

4. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

5. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

Тема 5. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

5.1. Понятие, классификация и структура оборотных средств

Любой производственный процесс на предприятии является результатом соединения рабочей силы со средствами производства, которые представлены основным и оборотным капиталом. Оборотные средства – важнейший элемент производства, обеспечивающий его необходимыми финансовыми ресурсами и обусловливающий непрерывность функционирования предприятия.

Оборотные средствапредставляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды– это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращениявключают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Доля оборотных производственных фондов и фондов обращения в структуре оборотных средств зависит от отраслевой принадлежности предприятия, длительности производственного цикла, уровня специализации и кооперирования и других факторов.

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота:

#8594; первая стадия(снабжение) предполагает затрачивание денежных средств и поставку предметов труда. На этой стадии происходит переход оборотных средств из денежной формы в товарную;

#8594; на второй стадии(производство) оборотные фонды поступают в производство, в конечном итоге превращаясь в готовую продукцию;

#8594; третья стадия(сбыт) наступает, когда готовая продукция реализуется потребителям. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют форму – с товарной на денежную.

Таким образом, средства совершают один оборот, затем все повторяется вновь: денежные средства от реализации продукции направляются на приобретение новых предметов труда и т. д.

В процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах, в результате чего достигается непрерывность и ритмичность процесса производства на предприятии. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Так, например, сезонность поступления сырья в некоторых отраслях (плодоовощная промышленность) обусловливает задержку оборотных средств на первой стадии кругооборота; в отраслях с длительным производственным циклом (судостроение) происходит задержка оборотных средств на второй стадии кругооборота в виде незавершенного производства; неравномерность реализации продукции вызывает аккумулирование средств на третьей стадии кругооборота.

В практике экономической работы для изучения состава и структуры оборотные средства классифицируются по нескольким признакам.

По сферам оборота (по экономическому содержанию)оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам.

Оборотные фонды:

производственные запасы – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти;

• незавершенное производство и полуфабрикаты собственного производства;

• расходы будущих периодов. Фонды обращения:

• готовая продукция на складах;

• продукция отгруженная, но не оплаченная;

• средства в расчетах;

• денежные средства в кассе и на счетах.

Стоимость незавершенного производстваскладывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, перенесенной на продукт части стоимости ОПФ, а также заработной платы, начисленной работникам. величина задела незавершенного производства зависит от длительности производственного цикла и размера партии.

Затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время, составляют расходы будущих периодови списываются на себестоимость продукции в будущем. Их необходимость вызвана проведением работ, связанных с финансированием перспективных изменений в структуре выпускаемой продукции, технологии и др.

По охвату нормированиемоборотные средства делятся на нормируемые и ненормируемые. По нормируемым оборотным средствам устанавливаются нормативы, т. е. минимальные размеры (оборотные средства в запасах товарно-материальных ценностей). Величина ненормируемых оборотных средств контролируется не по нормативам, а по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия).

По источникам формированияоборотные средства делятся на собственные и заемные. Собственные – это оборотные средства, находящиеся в постоянном пользовании предприятия. К ним относятся средства, которыми предприятие наделяется при его организации (уставный капитал), отчисления от прибыли, устойчивые пассивы (например, задолженность персоналу по заработной плате). Однако в процессе производственно-хозяйственной деятельности по различным причинам у предприятия нередко появляется дополнительная потребность в финансовых ресурсах, которая покрывается за счет заемных средств (например, кредитов банков).

Наличие собственных и заемных средств в обороте объясняется особенностями организации производственного процесса. Перед каждым предприятием стоит задача поддержания оптимальной пропорции между собственными и заемными средствами, которая характеризует финансовую устойчивость предприятия. Считается, что постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается за счет заемных средств.

Под структурой оборотных средствпонимается соотношение их отдельных элементов во всей совокупности. Она зависит от отраслевой принадлежности предприятия, от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, длительности производственного цикла, темпов научно-технического развития предприятия. На предприятиях с длительным производственным циклом (например, в тяжелом машиностроении, судостроении) велика доля незавершенного производства; в легкой и пищевой промышленности, где производственный цикл сравнительно короткий, в структуре оборотных средств преобладают производственные запасы при невысокой доле незавершенного производства; в электроэнергетике вообще отсутствует незаконченная продукция; на предприятиях горно-добывающей отрасли значительна доля расходов будущих периодов.

Анализ структуры оборотных средств на предприятии имеет большое значение, поскольку она является своего рода зеркалом, в котором отражается финансовое состояние предприятия. Так, чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства свидетельствует об ухудшении финансового состояния. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их структуры, источников формирования оборотных средств и управление использованием оборотных средств (повышение их оборачиваемости).

Оборотные средствапредставляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды– это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращениявключают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Доля оборотных производственных фондов и фондов обращения в структуре оборотных средств зависит от отраслевой принадлежности предприятия, длительности производственного цикла, уровня специализации и кооперирования и других факторов.

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота:

#8594; первая стадия(снабжение) предполагает затрачивание денежных средств и поставку предметов труда. На этой стадии происходит переход оборотных средств из денежной формы в товарную;

#8594; на второй стадии(производство) оборотные фонды поступают в производство, в конечном итоге превращаясь в готовую продукцию;

#8594; третья стадия(сбыт) наступает, когда готовая продукция реализуется потребителям. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют форму – с товарной на денежную.

Таким образом, средства совершают один оборот, затем все повторяется вновь: денежные средства от реализации продукции направляются на приобретение новых предметов труда и т. д.

В процессе движения оборотные средства одновременно находятся на всех стадиях и во всех формах, в результате чего достигается непрерывность и ритмичность процесса производства на предприятии. Продолжительность нахождения оборотных средств на каждой стадии кругооборота неодинакова и зависит от технологических свойств сырья и готовой продукции, длительности производственного цикла, особенностей материально-технического снабжения и сбыта продукции. Так, например, сезонность поступления сырья в некоторых отраслях (плодоовощная промышленность) обусловливает задержку оборотных средств на первой стадии кругооборота; в отраслях с длительным производственным циклом (судостроение) происходит задержка оборотных средств на второй стадии кругооборота в виде незавершенного производства; неравномерность реализации продукции вызывает аккумулирование средств на третьей стадии кругооборота.

В практике экономической работы для изучения состава и структуры оборотные средства классифицируются по нескольким признакам.

По сферам оборота (по экономическому содержанию)оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам.

Оборотные фонды:

производственные запасы – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти;

• незавершенное производство и полуфабрикаты собственного производства;

• расходы будущих периодов. Фонды обращения:

• готовая продукция на складах;

• продукция отгруженная, но не оплаченная;

• средства в расчетах;

• денежные средства в кассе и на счетах.

Стоимость незавершенного производстваскладывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, перенесенной на продукт части стоимости ОПФ, а также заработной платы, начисленной работникам. величина задела незавершенного производства зависит от длительности производственного цикла и размера партии.

Затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время, составляют расходы будущих периодови списываются на себестоимость продукции в будущем. Их необходимость вызвана проведением работ, связанных с финансированием перспективных изменений в структуре выпускаемой продукции, технологии и др.

По охвату нормированиемоборотные средства делятся на нормируемые и ненормируемые. По нормируемым оборотным средствам устанавливаются нормативы, т. е. минимальные размеры (оборотные средства в запасах товарно-материальных ценностей). Величина ненормируемых оборотных средств контролируется не по нормативам, а по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия).

По источникам формированияоборотные средства делятся на собственные и заемные. Собственные – это оборотные средства, находящиеся в постоянном пользовании предприятия. К ним относятся средства, которыми предприятие наделяется при его организации (уставный капитал), отчисления от прибыли, устойчивые пассивы (например, задолженность персоналу по заработной плате). Однако в процессе производственно-хозяйственной деятельности по различным причинам у предприятия нередко появляется дополнительная потребность в финансовых ресурсах, которая покрывается за счет заемных средств (например, кредитов банков).

Наличие собственных и заемных средств в обороте объясняется особенностями организации производственного процесса. Перед каждым предприятием стоит задача поддержания оптимальной пропорции между собственными и заемными средствами, которая характеризует финансовую устойчивость предприятия. Считается, что постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается за счет заемных средств.

Под структурой оборотных средствпонимается соотношение их отдельных элементов во всей совокупности. Она зависит от отраслевой принадлежности предприятия, от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, длительности производственного цикла, темпов научно-технического развития предприятия. На предприятиях с длительным производственным циклом (например, в тяжелом машиностроении, судостроении) велика доля незавершенного производства; в легкой и пищевой промышленности, где производственный цикл сравнительно короткий, в структуре оборотных средств преобладают производственные запасы при невысокой доле незавершенного производства; в электроэнергетике вообще отсутствует незаконченная продукция; на предприятиях горно-добывающей отрасли значительна доля расходов будущих периодов.

Анализ структуры оборотных средств на предприятии имеет большое значение, поскольку она является своего рода зеркалом, в котором отражается финансовое состояние предприятия. Так, чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства свидетельствует об ухудшении финансового состояния. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Неудовлетворительная организация сбыта готовой продукции ведет к повышению доли готовой продукции на складе (затовариванию), отвлечению значительной части оборотных средств из оборота, снижению объема реализации, а следовательно, и прибыли. Напротив, хорошо организованная система сбыта продукции, выпуск товаров по заказам потребителей, налаженный механизм отгрузки не позволяют оборотным средствам задерживаться на этой стадии кругооборота.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их структуры, источников формирования оборотных средств и управление использованием оборотных средств (повышение их оборачиваемости).

5.2. Нормирование оборотных средств

С точки зрения эффективности производства объем оборотных средств должен быть оптимальным, т. е. достаточным для обеспечения бесперебойного производственного процесса, но в то же время минимальным, не ведущим к образованию сверхнормативных запасов, замораживанию средств, росту издержек производства и реализации продукции. Необходимость формирования оборотных средств в оптимальном размере вызвана тем, что между временем потребления материальных ресурсов в производстве и поступлением выручки от реализации существует временной лаг, зависящий от множества внутренних и внешних факторов. Сумма оборотных средств, достаточная для нормального функционирования процесса производства и реализации продукции, устанавливается путем нормирования оборотных средств, которое является основой их рационального использования.

Нормирование оборотных средств– это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

В условиях рыночной экономики значение нормирования оборотных средств очень велико: предприятия самостоятельно должны устанавливать и контролировать норматив оборотных средств, так как в конечном итоге от этого зависит эффективность деятельности предприятия и его финансовое положение (платежеспособность, устойчивость, ликвидность). Занижение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебои в производственном процессе и, как следствие, снижение объема производства продукции и прибыльности. Напротив, завышение размера оборотных средств замораживает средства в любом виде (складские запасы, приостановленное производство, излишние сырье и материалы), тем самым препятствуя вложению средств в расширение и обновление производства.

В практике внутрипроизводственного планирования предприятия используют следующие методыг нормирования оборотных средств.

Аналитическийметод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

Коэффициентныгйметод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное производство). вторая группа включает расходы будущих периодов, запчасти, малоценные и быстроизнашивающиеся предметы, т. е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

Метод прямого счетазаключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средствпредставляет собой сумму частных нормативов:

Нобщ = Нп. з + Нн. п + Нг. п + Нб. р,

где Нпз – норматив производственных запасов;

Нн. п – норматив незавершенного производства;

Нг. п – норматив готовой продукции;

Нб. р – норматив расходов будущих периодов.

все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасовопределяется по формуле:

Нп. з = Qсут· N,

где Qсут– среднедневной расход материалов, руб.;

N– норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

N = Nт. з + Nп. з + Nстр + Nтр + Nтехн.

Текущий запас– основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийныгй, запаснеобходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запассоздается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запассоздается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запасустанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производствуопределяется по формуле:

Нн. п = Vсут. Тц. Кн. з,

где Vсут – плановый среднесуточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат.

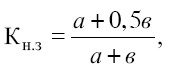

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где

а– затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

где

а– затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в– последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотныгх средств по расходам будущих периодовопределяется по формуле:

Нб. р =П + Р – С,

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотныгх средств по запасам готовой продукции:

Нг. п = Vсут (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Нормирование оборотных средств– это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

В условиях рыночной экономики значение нормирования оборотных средств очень велико: предприятия самостоятельно должны устанавливать и контролировать норматив оборотных средств, так как в конечном итоге от этого зависит эффективность деятельности предприятия и его финансовое положение (платежеспособность, устойчивость, ликвидность). Занижение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебои в производственном процессе и, как следствие, снижение объема производства продукции и прибыльности. Напротив, завышение размера оборотных средств замораживает средства в любом виде (складские запасы, приостановленное производство, излишние сырье и материалы), тем самым препятствуя вложению средств в расширение и обновление производства.

В практике внутрипроизводственного планирования предприятия используют следующие методыг нормирования оборотных средств.

Аналитическийметод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

Коэффициентныгйметод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное производство). вторая группа включает расходы будущих периодов, запчасти, малоценные и быстроизнашивающиеся предметы, т. е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

Метод прямого счетазаключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средствпредставляет собой сумму частных нормативов:

Нобщ = Нп. з + Нн. п + Нг. п + Нб. р,

где Нпз – норматив производственных запасов;

Нн. п – норматив незавершенного производства;

Нг. п – норматив готовой продукции;

Нб. р – норматив расходов будущих периодов.

все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасовопределяется по формуле:

Нп. з = Qсут· N,

где Qсут– среднедневной расход материалов, руб.;

N– норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

N = Nт. з + Nп. з + Nстр + Nтр + Nтехн.

Текущий запас– основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийныгй, запаснеобходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запассоздается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запассоздается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запасустанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производствуопределяется по формуле:

Нн. п = Vсут. Тц. Кн. з,

где Vсут – плановый среднесуточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла, дни;

Кнз – коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

в– последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотныгх средств по расходам будущих периодовопределяется по формуле:

Нб. р =П + Р – С,

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотныгх средств по запасам готовой продукции:

Нг. п = Vсут (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

5.3. Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

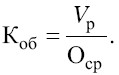

Коэффициент оборачиваемости оборотныгх средств(Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

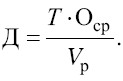

Длительность одного оборота в дняхпоказывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

Коэффициент загрузки средств в оборотехарактеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

Эффективность использования оборотных средств характеризуется следующими показателями.

Коэффициент оборачиваемости оборотныгх средств(Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

Длительность одного оборота в дняхпоказывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Коэффициент загрузки средств в оборотехарактеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).