Страница:

Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта обложения является ВВП, который образует первичные денежные доходы участников общественного производства и государства: оплата труда работников, прибыль предприятий и централизованный доход государства.

Распределение ВВП предусматривает две стадии: 1) образуются первичные денежные доходы; 2) денежные доходы участников общественного производства распределяются в пользу государства: работники платят налог на доходы физических лиц в бюджет, предприятия платят налоги на прибыль и другие налоговые платежи.

1.2. Порядок установления налогов и сборов. Налогоплательщики и элементы налогообложения

Распределение ВВП предусматривает две стадии: 1) образуются первичные денежные доходы; 2) денежные доходы участников общественного производства распределяются в пользу государства: работники платят налог на доходы физических лиц в бюджет, предприятия платят налоги на прибыль и другие налоговые платежи.

1.2. Порядок установления налогов и сборов. Налогоплательщики и элементы налогообложения

Налоговое право базируется на ряде принципов, одним из которых является принцип обязательности элементов налогообложения. Этот принцип сводится к тому, что отсутствие в законе корректно определенных обязательных элементов налога означает, что данный налог нельзя считать установленным, налог можно не платить, в крайнем случае – все возникающие юридические коллизии плательщик вправе трактовать в свою пользу. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования плательщиком. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в особом порядке, предусмотренном НК РФ. К специальным налоговым режимам относятся:

• система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

• упрощенная система налогообложения;

• система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

• система налогообложения при выполнении соглашений о разделе продукции.

Между элементами налогообложения существуют определенная связь и взаимозависимость. Каждый элемент налогообложения имеет свое содержание и назначение.

Установление в законе такого элемента налогообложения, как «налогоплательщик», необходимо для ответа на вопрос: кто потенциально должен платить налог? Элемент «объект налогообложения» указывает на обстоятельства, которые должны возникнуть, чтобы у потенциального плательщика возникла фактическая обязанность уплачивать налог. Так, все физические лица являются потенциальными плательщиками налога с имущества, переходящего в порядке наследования или дарения. Однако налог обязаны уплачивать лишь те из них, кто выступает дарителем или в пользу которого открывается наследство. Элемент «налоговая база» служит цели количественной оценки предмета налогообложения и представляет собой его стоимостную, физическую или иную характеристику. База по конкретному налогу исчисляется в определенной для этого налога единице измерения. На каждую из этих единиц устанавливаются начисления – следующий элемент налогообложения «налоговая ставка», т. е. дается ответ на вопрос: какая доля каждой единицы, в совокупности составляющих базу, удерживается у плательщика и перечисляется в бюджет? Налоговая ставка может и должна применяться именно к налоговой базе, а не к предмету налогообложения. Элемент «порядок исчисления налога» необходим, в частности, для того, чтобы определить, кто – сам ли налогоплательщик, или налоговый агент (источник выплаты дохода), или налоговый орган обязан исчислить величину налога. И наконец, элемент «порядок и сроки уплаты налога» обязателен потому, что без его корректного установления плательщик будет уплачивать налоги в произвольные сроки, что подорвет ресурсную базу финансовой системы государства.

Из всего вышеприведенного, естественно, следует вывод: отсутствие в законе хотя бы одного из основных элементов налогообложения парализует весь процесс налогообложения. Более того, законодатель закрепил принцип, согласно которому отсутствие в законе хотя бы одного из основных элементов налогообложения означает, что этот налог признается неустановленным и, следовательно, необязательным к уплате.

Установление налога означает определение налогоплательщиков и всех элементов налогообложения, поэтому определение только части элементов налогообложения не является установлением налога. Следовательно, актом, вводящим налог, будет тот, который установит последний из необходимых элементов налогообложения.

Определение элементов налогообложения законом призвано создать дополнительные гарантии от внезапных изменений в силу присущих закону таких качеств, как определенность, стабильность, особая процедура принятия.

В дальнейшем при рассмотрении налогообложения мы будем придерживаться единой схемы, а именно – изучать налоги в последовательности поименованных элементов налогообложения.

Налогообложение – это процесс, который определенным образом структурирован во времени. Он состоит из нескольких этапов, на каждом из которых ставятся и решаются конкретные задачи. Только после решения задач предыдущего этапа можно переходить к следующему этапу налогообложения.

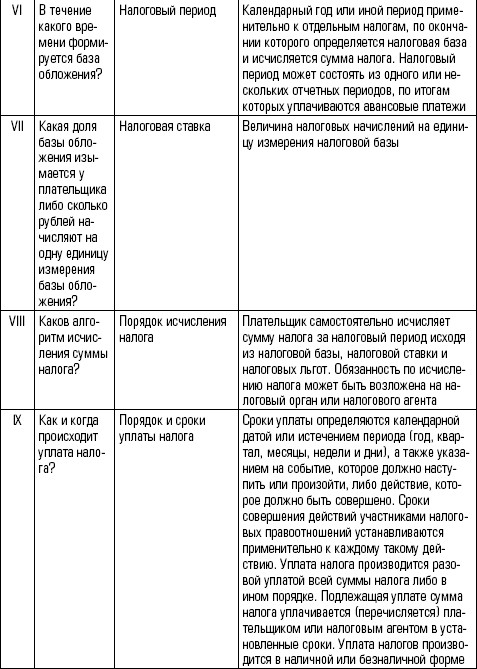

Налоговый кодекс РФ требует такого построения налогового закона, чтобы каждый налогоплательщик точно знал ответы на три вопроса: какие налоги (сборы), когда и в каком порядке он должен платить? Но практика налогообложения показывает: чтобы нормализовать процесс налогообложения, сделать его корректным (исключающим произвольное толкование норм законодательства при возникновении конкретных хозяйственных ситуаций), устранить конфликты между плательщиками и налоговыми (таможенными) органами, следует ответить на гораздо большее число вопросов (табл. 1.3).

Таблица 1.3

Этапы процесса налогообложения

Приведем характеристику элементов налога.

Здесь, впрочем, следует иметь в виду, что значение термина, нормативно установленное для одной отрасли права, нельзя без достаточных на то оснований применять в других отраслях. Статья 11 НК РФ устанавливает, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Так, категории «залог», «поручительство», «валюта», «договор», «имущество» и многие другие используются при налогообложении в их гражданско-правовом значении.

В тех же случаях, когда категории, применяемые и в налоговом, и в других отраслях права, трактуются различно, используют трактовку налогового законодательства. Например, такие категории, как «организация» или «обособленное подразделение», определены в НК РФ иначе, чем в Гражданском кодексе РФ (ГК РФ). Пеня в ГК РФ рассматривается как мера ответственности, взыскиваемая в судебном порядке с обязательным учетом принципа: за одно и то же нарушение не может применяться двойная ответственность (ст. 330 ГК РФ). В налоговом же праве пеня определяется не как штрафная санкция, а как мера обеспечительного (восстановительного) характера, взыскиваемая налоговыми органами в бесспорном порядке при одновременном взыскании недоимки (ст. 75 НК РФ). При этом взыскание пени не препятствует одновременно удерживать с плательщика штраф: в данном случае применяются не две санкции, а санкция и мера обеспечения.

Следует всегда помнить основополагающий принцип, сформулированный в ст. 2 ГК РФ: к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством. Указанное правило исключает применение по аналогии норм гражданского законодательства к налоговым правоотношениям.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать соответственно налоги и сборы. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих подразделений.

Из ранее приведенной формулировки принципа обязательности элементов налога следует, что налогоплательщик не признается элементом налога. Это своего рода «предэлемент». Действительно, тот или иной обязательный элемент налога необходимо охарактеризовать применительно к каждому новому циклу налогообложения: например, возник ли в текущем налоговом периоде объект налогообложения, каков в этом периоде размер налоговой базы, какие ставки следует применять в текущем периоде к базе и др. Другое дело с предэлементом «налогоплательщик». Физическое лицо автоматически становится плательщиком всех налогов, взимаемых с физических лиц, в момент рождения и теряет этот статус лишь со смертью. Юридическое лицо продолжает оставаться плательщиком всех налогов с юридических лиц с момента регистрации до завершения процедуры ликвидации. Конкретный состав плательщиков закреплен в части второй НК РФ применительно к отдельным налогам или сборам.

В соответствии с нормами части второй НК РФ плательщиками конкретных налогов признаются:

• организации;

• индивидуальные предприниматели;

• лица, признаваемые налогоплательщиками налога (НДС и акцизов) в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ;

• физические лица, являющиеся налоговыми резидентами РФ;

• физические лица, получающие доходы от источников в России, не являющиеся налоговыми резидентами РФ;

• лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями);

• адвокаты;

• члены крестьянского (фермерского) хозяйства;

• российские организации;

• иностранные организации, осуществляющие свою деятельность в России через постоянные представительства;

• иностранные организации, получающие доходы от источников в России;

• лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства;

• иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Понятие «организация» во многом различается с точки зрения целей налогообложения и с гражданско-правовых позиций (табл. 1.4).

Таблица 1.4

Отличие понятия «организация» в налоговом и гражданском праве

Конструкция «юридическое лицо» является правовой условностью, ведь юридическое лицо как субъект правоотношений лишено собственной воли как таковой и реагирует на установление тех или иных налогов исключительно через восприятие физических лиц, возглавляющих органы управления юридического лица.

Здесь следует обратить внимание на одно важное кажущееся противоречие. Действительно в организации работают физические лица; именно ее работники и создают все материальные блага, выступающие предметами обложения. Почему же в таком случае не ограничиваются обложением именно работников, а облагают также и саму организацию? Разрешается это противоречие достаточно просто. Работники трудятся в рамках определенных организационно-правовых форм, внутри предприятий они организованы; трудятся не просто работники, а организованные работники. Совокупный эффект их труда является, с одной стороны, результатом каждого члена коллектива, с другой – результатом их кооперации (организации). Вот почему плательщиками налогов выступают как сами работники, так и организация, в которой они работают.

В соответствии с НК РФ организация является налогоплательщиком, а в предусмотренных случаях – налоговым агентом, она обязана вести бухгалтерский учет, в ее структуру входят также все ее филиалы и представительства. Подчеркнем особо: для того чтобы организация была признана налогоплательщиком, она обязательно должна являться юридическим лицом. Так, по закону общественные объединения, профсоюзные организации, финансово-промышленные группы, саморегулируемые организации инвесторов на рынке ценных бумаг не являются юридическими лицами, а потому не признаются и налогоплательщиками.

Организации-налогоплательщики подразделяются на два вида:

1) российские организации. Поскольку филиалы и иные обособленные подразделения российских организаций не являются юридическими лицами и не участвуют самостоятельно в имущественных отношениях, то они не могут быть признаны налогоплательщиками, а потому не имеют обязанностей по уплате налогов и сборов. Они лишь могут выполнять названные обязанности по месту своего нахождения за юридических лиц, подразделениями которых являются;

2) иностранные организации, которые в свою очередь подразделяются на:

• иностранные организации, являющиеся юридическими лицами в государствах, по законодательству которых они учреждены, а также их филиалы и представительства в России;

• международные организации, их филиалы и представительства на территории РФ. Иначе говоря, филиалы и иные обособленные подразделения иностранных организаций в России (в отличие от филиалов и подразделений российских организаций) обладают статусом самостоятельных плательщиков.

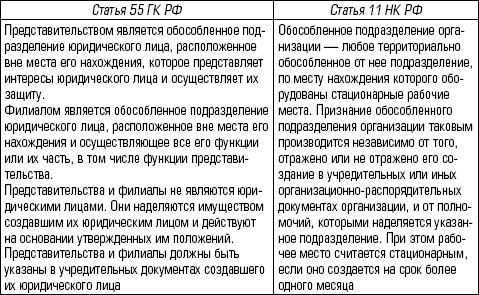

Понятия «обособленное подразделение» в гражданском и налоговом праве не совпадают (табл. 1.5).

Таблица 1.5

Отличие понятия «обособленное подразделение» в гражданском и налоговом праве

Для исполнения обязанностей, вытекающих из налогового законодательства, утверждение положения о филиале (представительстве), отражение его создания в учредительных документах не имеют значения. Необходимо лишь наличие признаков, указанных в определении обособленного подразделения.

Понятие обособленного подразделения в НК РФ распространяется только на организации. Обособленные рабочие места, созданные индивидуальными предпринимателями, не могут быть признаны обособленными подразделениями для целей налогообложения.

Под территориальной обособленностью понимается не любое расположение структурного подразделения по другому адресу (вне расположения организации). По месту нахождения обособленного подразделения должны быть созданы рабочие места.

Под рабочим местом понимается любое место, где работник должен находиться или куда он должен направляться для выполнения своей работы и которое находится под контролем работодателя. При этом одно рабочее место не создает обособленного подразделения, необходимо наличие как минимум двух рабочих мест. Не может считаться рабочим местом также место деятельности по гражданско-правовому договору. Рабочие места должны быть оборудованы, т. е. подготовлены к ведению деятельности, для осуществления которой они создаются. Рабочее место считается стационарным, если оно создается на срок более месяца.

Созданное обособленное подразделение подлежит постановке на учет по месту его создания в налоговом органе в течение месяца.

Налогоплательщиками являются и физические лица, которые подразделяются на:

• граждан РФ;

• иностранных граждан;

• лиц без гражданства.

При этом физическое лицо получает статус налогоплательщика в зависимости от того, признается ли оно налоговым резидентом РФ, т. е. находилось ли оно на территории страны не менее 183 дней в календарном году (подряд или в сумме несколько раз).

Особой категорией плательщиков являются индивидуальные предприниматели, к которым относятся также частные нотариусы, адвокаты, учредившие адвокатские кабинеты, которые зарегистрированы в установленном порядке и ведут свою деятельность без образования юридического лица. Частные охранники и частные детективы с 1 января 2004 г. НК РФ индивидуальными предпринимателями не признаются.

Объект налогообложения возникает вследствие юридических фактов (действий, событий, состояний), которые обусловливают обязанность субъекта заплатить налог. Законодательством установлен следующий перечень объектов обложения, под которыми понимается наличие у налогоплательщика:

• операций по реализации товаров (работ, услуг);

• имущества;

• прибыли;

• дохода;

• стоимости реализованных товаров (выполненных работ, оказанных услуг);

• иного объекта, имеющего стоимостную, количественную или физическую характеристики.

Приведенный перечень является открытым; в части второй НК РФ предусматриваются также и другие объекты обложения.

Большинство понятий, применяемых при описании объекта обложения, используются в специальном значении, установленном для целей НК РФ непосредственно в его статьях. Так, понятия «имущество», «товар», «работа», «услуга» применяются в значении, установленном нормами ст. 38; содержание понятия «реализация товаров, работ или услуг» определено в ст. 39; правила определения стоимости (цены) товаров, работ и услуг для целей налогообложения установлены в ст. 40; принципы определения доходов и их виды определены в ст. 41–43.

Под юридическим фактом понимается конкретное жизненное обстоятельство, с которым юридическая норма связывает возникновение, изменение или прекращение правовых последствий. Объект обложения определяется как юридический факт, имеющий имущественную либо иную экономическую характеристику, основное требование к объекту обложения – наличие у него экономического, материального содержания.

Каждый налог имеет самостоятельный объект обложения. Так, обязанность исчислять и уплачивать НДС у организации или индивидуального предпринимателя возникает только, если эти лица осуществили реализацию товаров (работ, услуг). Обязанность исчислять и уплачивать налог на имущество организаций возникает только, если организация учла на балансе в качестве объектов основных средств движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Российская организация становится обязанным субъектом по налогу на прибыль организаций, как только полученные ею доходы превысят произведенные ею расходы.

То, что каждый налог имеет самостоятельный объект обложения, можно понимать и следующим образом: один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени (принцип однократности обложения).

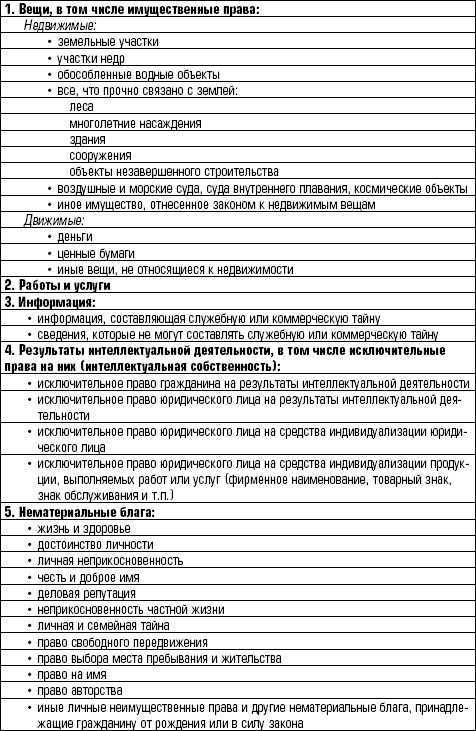

Объект обложения, как правило, одновременно выступает объектом гражданских прав. Гражданский кодекс РФ признает следующие объекты гражданских прав (табл. 1.6).

Однако, как следует из таблицы, не все гражданские права имеют имущественную либо иную экономическую характеристику. Действительно, невозможно дать такую характеристику перечисленным нематериальным благам. Немыслимо налогообложение жизни и здоровья, достоинства личности и т. д. Такие объекты гражданских прав, как информация, результаты интеллектуальной деятельности также носят нематериальный характер и поэтому к имуществу плательщика относиться не могут.

Гражданское законодательство не содержит в себе определение имущества. Гражданско-правовая наука понимает под имуществом совокупность материальных благ и прав на них, принадлежащих определенному лицу. Поэтому в состав имущества включаются не все объекты гражданских прав, а только те из них, которые имеют характер материальных благ.

Таблица 1.6

Виды объектов гражданских прав

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. Частью имущества являются вещи. Для целей налогообложения важными представляются два критерия классификации вещей:

• по критерию оборотоспособности вещи делятся на оборотоспособные, ограниченно оборотоспособные и изъятые из гражданского оборота. Оборотоспособные вещи могут без ограничения принадлежать любым лицам, которые вправе совершать любые сделки с ними. Ограниченно оборото-способные вещи могут принадлежать только определенным лицам либо для обладания ими или совершения сделок с ними необходимо получение специального разрешения (лицензии). Вещи, изъятые из гражданского оборота, не могут принадлежать субъектам гражданского права, и совершение сделок с такими вещами не допускается. Объектами обложения могут быть только оборотоспособные и ограниченно оборотоспособные вещи. Изъятые из гражданского оборота вещи объектами обложения не являются;

• вещи подразделяются на движимые и недвижимые. К недвижимым вещам относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания и сооружения. Права на недвижимые вещи подлежат государственной регистрации, которая осуществляется специализированными учреждениями юстиции. К недвижимым вещам также относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Вещами признаются также деньги и ценные бумаги. Под деньгами гражданское законодательство понимает средства платежа. Законным платежным средством в Российской Федерации признается рубль. Если не установлено иное, все расчеты на территории России осуществляются в рублях. Расчеты могут осуществляться в наличной и безналичной формах. Случаи, порядок и условия использования иностранной валюты на территории РФ определяются законом.

Ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. К ценным бумагам относятся:

1) государственная облигация;

2) облигация;

3) вексель;

4) чек;

5) депозитный и сберегательный сертификаты;

6) банковская сберегательная книжка на предъявителя;

7) коносамент;

8) акция;

9) приватизационные ценные бумаги;

10) другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг.

Виды прав, которые удостоверяются ценными бумагами, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом или в установленном им порядке. Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность.

Другой частью имущества (помимо вещей) являются имущественные права (требования). Имущественные права самостоятельными объектами обложения не признаются.

К имущественным правам, в частности, относятся права пользования:

• землей, водой и другими природными ресурсами;

• зданиями, сооружениями и оборудованием, иные имущественные права арендодателя, связанные с предприятием;

• права на обозначения, индивидуализирующие деятельность предприятия;

• другие исключительные права.

В ряде случаев имущественные права удостоверяются ценной бумагой; осуществление или передача таких имущественных прав возможны только при предъявлении ценной бумаги. В частности, облигация предоставляет ее держателю право на получение фиксированного в ней процента от ее номинальной стоимости либо иные имущественные права.

Имущественные права могут быть предметом залога. Арендодатель может по договору аренды передать арендатору за плату такие имущественные права, как права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием и др.

Некоторые имущественные права и требования не могут каким-либо образом отчуждаться. Это, например, права требования, неразрывно связанные с личностью кредитора:

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования плательщиком. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в особом порядке, предусмотренном НК РФ. К специальным налоговым режимам относятся:

• система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

• упрощенная система налогообложения;

• система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

• система налогообложения при выполнении соглашений о разделе продукции.

Между элементами налогообложения существуют определенная связь и взаимозависимость. Каждый элемент налогообложения имеет свое содержание и назначение.

Установление в законе такого элемента налогообложения, как «налогоплательщик», необходимо для ответа на вопрос: кто потенциально должен платить налог? Элемент «объект налогообложения» указывает на обстоятельства, которые должны возникнуть, чтобы у потенциального плательщика возникла фактическая обязанность уплачивать налог. Так, все физические лица являются потенциальными плательщиками налога с имущества, переходящего в порядке наследования или дарения. Однако налог обязаны уплачивать лишь те из них, кто выступает дарителем или в пользу которого открывается наследство. Элемент «налоговая база» служит цели количественной оценки предмета налогообложения и представляет собой его стоимостную, физическую или иную характеристику. База по конкретному налогу исчисляется в определенной для этого налога единице измерения. На каждую из этих единиц устанавливаются начисления – следующий элемент налогообложения «налоговая ставка», т. е. дается ответ на вопрос: какая доля каждой единицы, в совокупности составляющих базу, удерживается у плательщика и перечисляется в бюджет? Налоговая ставка может и должна применяться именно к налоговой базе, а не к предмету налогообложения. Элемент «порядок исчисления налога» необходим, в частности, для того, чтобы определить, кто – сам ли налогоплательщик, или налоговый агент (источник выплаты дохода), или налоговый орган обязан исчислить величину налога. И наконец, элемент «порядок и сроки уплаты налога» обязателен потому, что без его корректного установления плательщик будет уплачивать налоги в произвольные сроки, что подорвет ресурсную базу финансовой системы государства.

Из всего вышеприведенного, естественно, следует вывод: отсутствие в законе хотя бы одного из основных элементов налогообложения парализует весь процесс налогообложения. Более того, законодатель закрепил принцип, согласно которому отсутствие в законе хотя бы одного из основных элементов налогообложения означает, что этот налог признается неустановленным и, следовательно, необязательным к уплате.

Установление налога означает определение налогоплательщиков и всех элементов налогообложения, поэтому определение только части элементов налогообложения не является установлением налога. Следовательно, актом, вводящим налог, будет тот, который установит последний из необходимых элементов налогообложения.

Определение элементов налогообложения законом призвано создать дополнительные гарантии от внезапных изменений в силу присущих закону таких качеств, как определенность, стабильность, особая процедура принятия.

В дальнейшем при рассмотрении налогообложения мы будем придерживаться единой схемы, а именно – изучать налоги в последовательности поименованных элементов налогообложения.

Налогообложение – это процесс, который определенным образом структурирован во времени. Он состоит из нескольких этапов, на каждом из которых ставятся и решаются конкретные задачи. Только после решения задач предыдущего этапа можно переходить к следующему этапу налогообложения.

Налоговый кодекс РФ требует такого построения налогового закона, чтобы каждый налогоплательщик точно знал ответы на три вопроса: какие налоги (сборы), когда и в каком порядке он должен платить? Но практика налогообложения показывает: чтобы нормализовать процесс налогообложения, сделать его корректным (исключающим произвольное толкование норм законодательства при возникновении конкретных хозяйственных ситуаций), устранить конфликты между плательщиками и налоговыми (таможенными) органами, следует ответить на гораздо большее число вопросов (табл. 1.3).

Таблица 1.3

Этапы процесса налогообложения

Приведем характеристику элементов налога.

Здесь, впрочем, следует иметь в виду, что значение термина, нормативно установленное для одной отрасли права, нельзя без достаточных на то оснований применять в других отраслях. Статья 11 НК РФ устанавливает, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Так, категории «залог», «поручительство», «валюта», «договор», «имущество» и многие другие используются при налогообложении в их гражданско-правовом значении.

В тех же случаях, когда категории, применяемые и в налоговом, и в других отраслях права, трактуются различно, используют трактовку налогового законодательства. Например, такие категории, как «организация» или «обособленное подразделение», определены в НК РФ иначе, чем в Гражданском кодексе РФ (ГК РФ). Пеня в ГК РФ рассматривается как мера ответственности, взыскиваемая в судебном порядке с обязательным учетом принципа: за одно и то же нарушение не может применяться двойная ответственность (ст. 330 ГК РФ). В налоговом же праве пеня определяется не как штрафная санкция, а как мера обеспечительного (восстановительного) характера, взыскиваемая налоговыми органами в бесспорном порядке при одновременном взыскании недоимки (ст. 75 НК РФ). При этом взыскание пени не препятствует одновременно удерживать с плательщика штраф: в данном случае применяются не две санкции, а санкция и мера обеспечения.

Следует всегда помнить основополагающий принцип, сформулированный в ст. 2 ГК РФ: к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством. Указанное правило исключает применение по аналогии норм гражданского законодательства к налоговым правоотношениям.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать соответственно налоги и сборы. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих подразделений.

Из ранее приведенной формулировки принципа обязательности элементов налога следует, что налогоплательщик не признается элементом налога. Это своего рода «предэлемент». Действительно, тот или иной обязательный элемент налога необходимо охарактеризовать применительно к каждому новому циклу налогообложения: например, возник ли в текущем налоговом периоде объект налогообложения, каков в этом периоде размер налоговой базы, какие ставки следует применять в текущем периоде к базе и др. Другое дело с предэлементом «налогоплательщик». Физическое лицо автоматически становится плательщиком всех налогов, взимаемых с физических лиц, в момент рождения и теряет этот статус лишь со смертью. Юридическое лицо продолжает оставаться плательщиком всех налогов с юридических лиц с момента регистрации до завершения процедуры ликвидации. Конкретный состав плательщиков закреплен в части второй НК РФ применительно к отдельным налогам или сборам.

В соответствии с нормами части второй НК РФ плательщиками конкретных налогов признаются:

• организации;

• индивидуальные предприниматели;

• лица, признаваемые налогоплательщиками налога (НДС и акцизов) в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ;

• физические лица, являющиеся налоговыми резидентами РФ;

• физические лица, получающие доходы от источников в России, не являющиеся налоговыми резидентами РФ;

• лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями);

• адвокаты;

• члены крестьянского (фермерского) хозяйства;

• российские организации;

• иностранные организации, осуществляющие свою деятельность в России через постоянные представительства;

• иностранные организации, получающие доходы от источников в России;

• лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства;

• иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Понятие «организация» во многом различается с точки зрения целей налогообложения и с гражданско-правовых позиций (табл. 1.4).

Таблица 1.4

Отличие понятия «организация» в налоговом и гражданском праве

Конструкция «юридическое лицо» является правовой условностью, ведь юридическое лицо как субъект правоотношений лишено собственной воли как таковой и реагирует на установление тех или иных налогов исключительно через восприятие физических лиц, возглавляющих органы управления юридического лица.

Здесь следует обратить внимание на одно важное кажущееся противоречие. Действительно в организации работают физические лица; именно ее работники и создают все материальные блага, выступающие предметами обложения. Почему же в таком случае не ограничиваются обложением именно работников, а облагают также и саму организацию? Разрешается это противоречие достаточно просто. Работники трудятся в рамках определенных организационно-правовых форм, внутри предприятий они организованы; трудятся не просто работники, а организованные работники. Совокупный эффект их труда является, с одной стороны, результатом каждого члена коллектива, с другой – результатом их кооперации (организации). Вот почему плательщиками налогов выступают как сами работники, так и организация, в которой они работают.

В соответствии с НК РФ организация является налогоплательщиком, а в предусмотренных случаях – налоговым агентом, она обязана вести бухгалтерский учет, в ее структуру входят также все ее филиалы и представительства. Подчеркнем особо: для того чтобы организация была признана налогоплательщиком, она обязательно должна являться юридическим лицом. Так, по закону общественные объединения, профсоюзные организации, финансово-промышленные группы, саморегулируемые организации инвесторов на рынке ценных бумаг не являются юридическими лицами, а потому не признаются и налогоплательщиками.

Организации-налогоплательщики подразделяются на два вида:

1) российские организации. Поскольку филиалы и иные обособленные подразделения российских организаций не являются юридическими лицами и не участвуют самостоятельно в имущественных отношениях, то они не могут быть признаны налогоплательщиками, а потому не имеют обязанностей по уплате налогов и сборов. Они лишь могут выполнять названные обязанности по месту своего нахождения за юридических лиц, подразделениями которых являются;

2) иностранные организации, которые в свою очередь подразделяются на:

• иностранные организации, являющиеся юридическими лицами в государствах, по законодательству которых они учреждены, а также их филиалы и представительства в России;

• международные организации, их филиалы и представительства на территории РФ. Иначе говоря, филиалы и иные обособленные подразделения иностранных организаций в России (в отличие от филиалов и подразделений российских организаций) обладают статусом самостоятельных плательщиков.

Понятия «обособленное подразделение» в гражданском и налоговом праве не совпадают (табл. 1.5).

Таблица 1.5

Отличие понятия «обособленное подразделение» в гражданском и налоговом праве

Для исполнения обязанностей, вытекающих из налогового законодательства, утверждение положения о филиале (представительстве), отражение его создания в учредительных документах не имеют значения. Необходимо лишь наличие признаков, указанных в определении обособленного подразделения.

Понятие обособленного подразделения в НК РФ распространяется только на организации. Обособленные рабочие места, созданные индивидуальными предпринимателями, не могут быть признаны обособленными подразделениями для целей налогообложения.

Под территориальной обособленностью понимается не любое расположение структурного подразделения по другому адресу (вне расположения организации). По месту нахождения обособленного подразделения должны быть созданы рабочие места.

Под рабочим местом понимается любое место, где работник должен находиться или куда он должен направляться для выполнения своей работы и которое находится под контролем работодателя. При этом одно рабочее место не создает обособленного подразделения, необходимо наличие как минимум двух рабочих мест. Не может считаться рабочим местом также место деятельности по гражданско-правовому договору. Рабочие места должны быть оборудованы, т. е. подготовлены к ведению деятельности, для осуществления которой они создаются. Рабочее место считается стационарным, если оно создается на срок более месяца.

Созданное обособленное подразделение подлежит постановке на учет по месту его создания в налоговом органе в течение месяца.

Налогоплательщиками являются и физические лица, которые подразделяются на:

• граждан РФ;

• иностранных граждан;

• лиц без гражданства.

При этом физическое лицо получает статус налогоплательщика в зависимости от того, признается ли оно налоговым резидентом РФ, т. е. находилось ли оно на территории страны не менее 183 дней в календарном году (подряд или в сумме несколько раз).

Особой категорией плательщиков являются индивидуальные предприниматели, к которым относятся также частные нотариусы, адвокаты, учредившие адвокатские кабинеты, которые зарегистрированы в установленном порядке и ведут свою деятельность без образования юридического лица. Частные охранники и частные детективы с 1 января 2004 г. НК РФ индивидуальными предпринимателями не признаются.

Объект налогообложения возникает вследствие юридических фактов (действий, событий, состояний), которые обусловливают обязанность субъекта заплатить налог. Законодательством установлен следующий перечень объектов обложения, под которыми понимается наличие у налогоплательщика:

• операций по реализации товаров (работ, услуг);

• имущества;

• прибыли;

• дохода;

• стоимости реализованных товаров (выполненных работ, оказанных услуг);

• иного объекта, имеющего стоимостную, количественную или физическую характеристики.

Приведенный перечень является открытым; в части второй НК РФ предусматриваются также и другие объекты обложения.

Большинство понятий, применяемых при описании объекта обложения, используются в специальном значении, установленном для целей НК РФ непосредственно в его статьях. Так, понятия «имущество», «товар», «работа», «услуга» применяются в значении, установленном нормами ст. 38; содержание понятия «реализация товаров, работ или услуг» определено в ст. 39; правила определения стоимости (цены) товаров, работ и услуг для целей налогообложения установлены в ст. 40; принципы определения доходов и их виды определены в ст. 41–43.

Под юридическим фактом понимается конкретное жизненное обстоятельство, с которым юридическая норма связывает возникновение, изменение или прекращение правовых последствий. Объект обложения определяется как юридический факт, имеющий имущественную либо иную экономическую характеристику, основное требование к объекту обложения – наличие у него экономического, материального содержания.

Каждый налог имеет самостоятельный объект обложения. Так, обязанность исчислять и уплачивать НДС у организации или индивидуального предпринимателя возникает только, если эти лица осуществили реализацию товаров (работ, услуг). Обязанность исчислять и уплачивать налог на имущество организаций возникает только, если организация учла на балансе в качестве объектов основных средств движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Российская организация становится обязанным субъектом по налогу на прибыль организаций, как только полученные ею доходы превысят произведенные ею расходы.

То, что каждый налог имеет самостоятельный объект обложения, можно понимать и следующим образом: один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени (принцип однократности обложения).

Объект обложения, как правило, одновременно выступает объектом гражданских прав. Гражданский кодекс РФ признает следующие объекты гражданских прав (табл. 1.6).

Однако, как следует из таблицы, не все гражданские права имеют имущественную либо иную экономическую характеристику. Действительно, невозможно дать такую характеристику перечисленным нематериальным благам. Немыслимо налогообложение жизни и здоровья, достоинства личности и т. д. Такие объекты гражданских прав, как информация, результаты интеллектуальной деятельности также носят нематериальный характер и поэтому к имуществу плательщика относиться не могут.

Гражданское законодательство не содержит в себе определение имущества. Гражданско-правовая наука понимает под имуществом совокупность материальных благ и прав на них, принадлежащих определенному лицу. Поэтому в состав имущества включаются не все объекты гражданских прав, а только те из них, которые имеют характер материальных благ.

Таблица 1.6

Виды объектов гражданских прав

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. Частью имущества являются вещи. Для целей налогообложения важными представляются два критерия классификации вещей:

• по критерию оборотоспособности вещи делятся на оборотоспособные, ограниченно оборотоспособные и изъятые из гражданского оборота. Оборотоспособные вещи могут без ограничения принадлежать любым лицам, которые вправе совершать любые сделки с ними. Ограниченно оборото-способные вещи могут принадлежать только определенным лицам либо для обладания ими или совершения сделок с ними необходимо получение специального разрешения (лицензии). Вещи, изъятые из гражданского оборота, не могут принадлежать субъектам гражданского права, и совершение сделок с такими вещами не допускается. Объектами обложения могут быть только оборотоспособные и ограниченно оборотоспособные вещи. Изъятые из гражданского оборота вещи объектами обложения не являются;

• вещи подразделяются на движимые и недвижимые. К недвижимым вещам относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания и сооружения. Права на недвижимые вещи подлежат государственной регистрации, которая осуществляется специализированными учреждениями юстиции. К недвижимым вещам также относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Вещами признаются также деньги и ценные бумаги. Под деньгами гражданское законодательство понимает средства платежа. Законным платежным средством в Российской Федерации признается рубль. Если не установлено иное, все расчеты на территории России осуществляются в рублях. Расчеты могут осуществляться в наличной и безналичной формах. Случаи, порядок и условия использования иностранной валюты на территории РФ определяются законом.

Ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. К ценным бумагам относятся:

1) государственная облигация;

2) облигация;

3) вексель;

4) чек;

5) депозитный и сберегательный сертификаты;

6) банковская сберегательная книжка на предъявителя;

7) коносамент;

8) акция;

9) приватизационные ценные бумаги;

10) другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг.

Виды прав, которые удостоверяются ценными бумагами, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом или в установленном им порядке. Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность.

Другой частью имущества (помимо вещей) являются имущественные права (требования). Имущественные права самостоятельными объектами обложения не признаются.

К имущественным правам, в частности, относятся права пользования:

• землей, водой и другими природными ресурсами;

• зданиями, сооружениями и оборудованием, иные имущественные права арендодателя, связанные с предприятием;

• права на обозначения, индивидуализирующие деятельность предприятия;

• другие исключительные права.

В ряде случаев имущественные права удостоверяются ценной бумагой; осуществление или передача таких имущественных прав возможны только при предъявлении ценной бумаги. В частности, облигация предоставляет ее держателю право на получение фиксированного в ней процента от ее номинальной стоимости либо иные имущественные права.

Имущественные права могут быть предметом залога. Арендодатель может по договору аренды передать арендатору за плату такие имущественные права, как права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием и др.

Некоторые имущественные права и требования не могут каким-либо образом отчуждаться. Это, например, права требования, неразрывно связанные с личностью кредитора: