Страница:

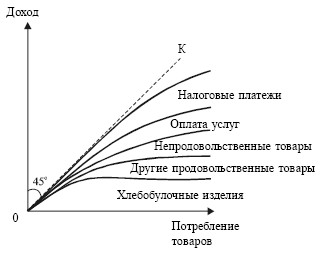

Рис. 13.3. Распределение потребительского дохода

0К – доходы равны расходам.

3. Изменение цены. Эффект замены и дохода.Изменение цен, подобно доходу, оказывает влияние на равновесие потребителя. При изменении цены одного товара и неизменной цене другого в наборе бюджетное ограничение сдвигается: а) вправо – при увеличении цены и б) влево – при снижении цены.

В обоих случаях изменяется наклон бюджетной линии и равновесие потребителя переходит из одной точки в другую.

Тема 14. ЭЛАСТИЧНОСТЬ СПРОСА И ПРЕДЛОЖЕНИЯ

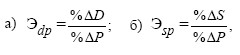

1. Понятие эластичности.Спрос и предложение зависят от изменения цены, однако степень зависимости отдельных товаров различна. Данная особенность товаров учитывается посредством расчета

эластичности.

Эластичность– быстрота реакции спроса или предложения на изменение цены. Если ее выразить в виде процентных изменений, то можно рассчитать коэффициент эластичности:

где Э dp– коэффициенты эластичности спроса и предложения по цене; %?Р – изменение цены; %?D, ?S – изменение спроса и предложения.

2. Классификация степеней эластичности при изменении цены товара.Спрос и предложение, в зависимости от их реакции на изменение цены, можно разбить на пять позиций (рис. 14.1):

Рис. 14.1.

Эластичность спроса и предложения

Рис. 14.1.

Эластичность спроса и предложения

3. Разновидности эластичности.Эластичность спроса можно считать не только по фактору «цена», но и по другим факторам.

Если считать эластичность спроса по фактору «доход» (К), то может возникнуть отрицательная эластичность,так как рост доходов населения, как правило, приводит к сокращению потребления товаров низшего качества.

Если считать эластичность спроса по фактору «цены на другие товары» (Рь...z), т. е. на сопутствующие и товары-заменители, то формируется перекрестная эластичность.

Сама эластичность определяется различными факторами (рис. 14.2).

Рис. 14.2. Факторы эластичности спроса и предложения

4. Практическое значение эластичности.Знание эластичности спроса и предложения имеет практическое значение для предпринимателя: если спрос на товар эластичен, то продавцу выгоднее снижать цены, так как в этом случае он увеличивает общую выручку от продажи. Если же он будет действовать иначе, то не сможет рационально воспользоваться сложившейся конъюнктурой рынка и недополучит возможного дохода.

Эластичность– быстрота реакции спроса или предложения на изменение цены. Если ее выразить в виде процентных изменений, то можно рассчитать коэффициент эластичности:

где Э dp– коэффициенты эластичности спроса и предложения по цене; %?Р – изменение цены; %?D, ?S – изменение спроса и предложения.

2. Классификация степеней эластичности при изменении цены товара.Спрос и предложение, в зависимости от их реакции на изменение цены, можно разбить на пять позиций (рис. 14.1):

3. Разновидности эластичности.Эластичность спроса можно считать не только по фактору «цена», но и по другим факторам.

Если считать эластичность спроса по фактору «доход» (К), то может возникнуть отрицательная эластичность,так как рост доходов населения, как правило, приводит к сокращению потребления товаров низшего качества.

Если считать эластичность спроса по фактору «цены на другие товары» (Рь...z), т. е. на сопутствующие и товары-заменители, то формируется перекрестная эластичность.

Сама эластичность определяется различными факторами (рис. 14.2).

Рис. 14.2. Факторы эластичности спроса и предложения

4. Практическое значение эластичности.Знание эластичности спроса и предложения имеет практическое значение для предпринимателя: если спрос на товар эластичен, то продавцу выгоднее снижать цены, так как в этом случае он увеличивает общую выручку от продажи. Если же он будет действовать иначе, то не сможет рационально воспользоваться сложившейся конъюнктурой рынка и недополучит возможного дохода.

Тема 15. ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ

1. Сущность закона.При увеличении использования факторов растет общий объем производства. Однако, если ряд факторов задействован полностью и на их фоне увеличивается лишь один переменный фактор, то рано или поздно наступает момент, когда, несмотря на увеличение переменного фактора, общий объем производства не только не растет, а даже снижается.

Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его произ-водител ьности.

2. Действие закона.Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени.

Для того чтобы проиллюстрировать действие закона убывающей предельной производительности, следует ввести понятия:

– общий продукт– производство продукта с помощью ряда факторов, один из которых является переменным, а остальные – постоянными;

– средний продукт– результат деления общего продукта на величину переменного фактора;

– предельный продукт– приращение общего продукта за счет приращения переменного фактора.

Если переменный фактор будет приращиваться непрерывно бесконечно малыми величинами, то его производительность будет выражаться в динамике предельного продукта, и мы сможем отследить ее на графике (рис. 15.1).

Рис. 15.1. Действие закона убывающей предельной производительности

Построим график, где основная линия ОАВСВ– динамика общего продукта:

1. Разделим кривую общего продукта на несколько от – резков: ОВ, ВС, СD.

2. На отрезке ОВ произвольно возьмем точку А, в которой общий продукт (ОМ)равен переменному фактору (ОР).

3. Соединим точки Ои А– получим ОАР, угол которого из точки координат графика обозначим ?. Отношение АРк ОР– средний продукт, он же tg ?.

4. Проведем касательную к точке А. Ось переменного фактора она пересечет в точке N. Сформируется A APN, где NP– предельный продукт, он же tg ?.

На всем отрезке ОВtg ? <tg ?, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет.

На отрезке ВСрост предельного продукта сокращается на фоне продолжающегося роста среднего продукта. В точке Спредельный и средний продукт равны друг другу и оба равны ?. Таким образом, начал проявляться закон убывающей предельной производительности.

На отрезке СDсредний и предельный продукты сокращаются, причем предельный – быстрее среднего. Общий продукт при этом продолжает расти. Здесь действие закона проявляется в полной мере.

За точкой D,несмотря на рост переменного фактора, начинается абсолютное сокращение даже общего продукта. Трудно найти предпринимателя, который бы не почувствовал действие закона за пределами этой точки.

Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его произ-водител ьности.

2. Действие закона.Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени.

Для того чтобы проиллюстрировать действие закона убывающей предельной производительности, следует ввести понятия:

– общий продукт– производство продукта с помощью ряда факторов, один из которых является переменным, а остальные – постоянными;

– средний продукт– результат деления общего продукта на величину переменного фактора;

– предельный продукт– приращение общего продукта за счет приращения переменного фактора.

Если переменный фактор будет приращиваться непрерывно бесконечно малыми величинами, то его производительность будет выражаться в динамике предельного продукта, и мы сможем отследить ее на графике (рис. 15.1).

Рис. 15.1. Действие закона убывающей предельной производительности

Построим график, где основная линия ОАВСВ– динамика общего продукта:

1. Разделим кривую общего продукта на несколько от – резков: ОВ, ВС, СD.

2. На отрезке ОВ произвольно возьмем точку А, в которой общий продукт (ОМ)равен переменному фактору (ОР).

3. Соединим точки Ои А– получим ОАР, угол которого из точки координат графика обозначим ?. Отношение АРк ОР– средний продукт, он же tg ?.

4. Проведем касательную к точке А. Ось переменного фактора она пересечет в точке N. Сформируется A APN, где NP– предельный продукт, он же tg ?.

На всем отрезке ОВtg ? <tg ?, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет.

На отрезке ВСрост предельного продукта сокращается на фоне продолжающегося роста среднего продукта. В точке Спредельный и средний продукт равны друг другу и оба равны ?. Таким образом, начал проявляться закон убывающей предельной производительности.

На отрезке СDсредний и предельный продукты сокращаются, причем предельный – быстрее среднего. Общий продукт при этом продолжает расти. Здесь действие закона проявляется в полной мере.

За точкой D,несмотря на рост переменного фактора, начинается абсолютное сокращение даже общего продукта. Трудно найти предпринимателя, который бы не почувствовал действие закона за пределами этой точки.

Тема 16. ИЗОКВАНТА И ИЗОКОСТА. РАВНОВЕСИЕ ПРОИЗВОДИТЕЛЯ. ЭФФЕКТ МАСШТАБА

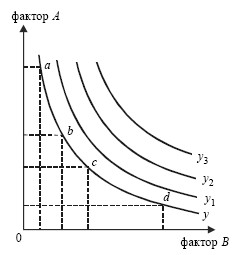

1. Изокванта выпуска продукции.Производственная функция графически может быть представлена в виде особой кривой –

изокванты.

Изокванта продукта– это кривая, показывающая все сочетания факторов в пределах одного и того же объема производства. По этой причине ее часто называют линией равного выпуска.

Изокванты в производстве выполняют ту же функцию, что и кривые безразличия в потреблении, поэтому они подобны: на графике также имеют отрицательный наклон, обладают определенной пропорцией замещения факторов, не пересекаются между собой и чем дальше расположены от начала координат, тем больший результат производства отражают (рис. 16.1).

Рис. 16.1. Изокванты продукта

a,b,c,d– различные комбинации ;у y1,у2 у3– изокванты продукта.

Рис. 16.2.

Виды изоквант

Рис. 16.2.

Виды изоквант

Изокванты могут иметь различный вид:

а) линейный– когда предполагается полная за-мещаемость одного фактора другим;

б) в форме угла –когда предполагается жесткая дополняемость ресурсов, вне которой производство невозможно;

в) ломаной кривой,выражающей ограниченную возможность замещения ресурсов;

г) гладкой кривой –наиболее общего случая взаимодействия факторов производства (рис. 16.2).

2. Предельнаянорма технического замещения ресурсов. Сдвиг изо-кванты возможен под влиянием роста привлекаемых ресурсов, технического прогресса и часто сопровождается изменением ее наклона. Этот наклон всегда определяет предельную норму технического замещения одного фактора другим (MRTS).

Предельная норма технического замещения одного фактора другимпредставляет собой величину, на которую может быть сокращен один фактор за счет использования дополнительной единицы другого фактора при неизменном объеме производства.

где

MRTS– предельная норма технического замещения одного фактора другим.

где

MRTS– предельная норма технического замещения одного фактора другим.

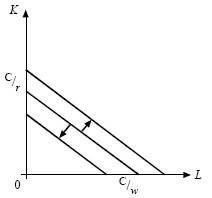

3. Равновесие потребителя.Изокванта – результат взаимодействия факторов производства. Но в рыночной экономике нет бесплатных факторов. Следовательно, возможности производства не в последнюю очередь лимитируются финансовыми средствами предпринимателя. Роль бюджетной линии в этом случае выполняет изокоста.

Изокоста– линия, ограничивающая комбинацию ресурсов денежными расходами на производство, поэтому ее часто называют линией равных затрат.С ее помощью определяются бюджетные возможности производителя.

Бюджетные ограничения производителя можно рассчитать:

C = r + K + w + L,(16.2)

где C– бюджетное ограничение производителя; r– цена услуг капитала (часовая арендная плата); K– капитал; w– цена услуг труда (часовая оплата труда); L– труд.

Даже если предприниматель использует не заемные, а собственные средства – это все равно затраты ресурсов, и их следует считать. Соотношение цен факторов r/wпоказывает наклон изокосты (см. рис. 16.3).

Рис. 16.3. Изокоста и ее сдвиг

K– капитал; L– труд.

Рост бюджетных возможностей предпринимателя сдвигает изокосту вправо, а снижение – влево. Тот же эффект достигается в условиях неизменности расходов при снижении или росте рыночных цен на ресурсы.

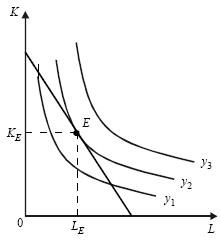

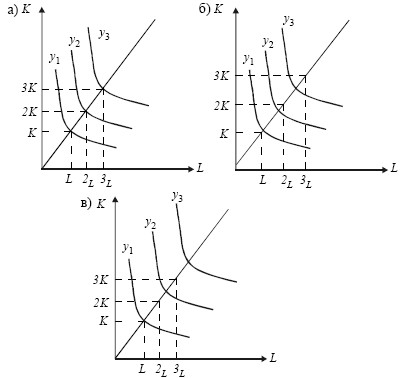

Путем совмещения графиков изокванты и изокосты можно определить равновесие производителя, т. е. тот оптимальный набор ресурсов, который при имеющихся финансовых затратах дает наилучший результат (рис. 16.4).

Рис. 16.4.

Равновесие производителя

Рис. 16.4.

Равновесие производителя

y1 , y2 , y3 – изокванты; E– точка оптимума.

4. Отдача от масштаба производства. Величина примененных в производстве факторов составляет масштаб производства.

Отдача от масштаба (т. е. результат производственной деятельности) может быть:

а) постоянной, если результат производства возрастает в той же пропорции, что и ресурсы;

б) убывающей, если результат производства возрастает в меньшей пропорции;

в) возрастающей, если результат производства возрастает в большей пропорции (рис. 16.5).

Рис. 16.5. Отдача от масштаба производства

Изокванта продукта– это кривая, показывающая все сочетания факторов в пределах одного и того же объема производства. По этой причине ее часто называют линией равного выпуска.

Изокванты в производстве выполняют ту же функцию, что и кривые безразличия в потреблении, поэтому они подобны: на графике также имеют отрицательный наклон, обладают определенной пропорцией замещения факторов, не пересекаются между собой и чем дальше расположены от начала координат, тем больший результат производства отражают (рис. 16.1).

Рис. 16.1. Изокванты продукта

a,b,c,d– различные комбинации ;у y1,у2 у3– изокванты продукта.

Изокванты могут иметь различный вид:

а) линейный– когда предполагается полная за-мещаемость одного фактора другим;

б) в форме угла –когда предполагается жесткая дополняемость ресурсов, вне которой производство невозможно;

в) ломаной кривой,выражающей ограниченную возможность замещения ресурсов;

г) гладкой кривой –наиболее общего случая взаимодействия факторов производства (рис. 16.2).

2. Предельнаянорма технического замещения ресурсов. Сдвиг изо-кванты возможен под влиянием роста привлекаемых ресурсов, технического прогресса и часто сопровождается изменением ее наклона. Этот наклон всегда определяет предельную норму технического замещения одного фактора другим (MRTS).

Предельная норма технического замещения одного фактора другимпредставляет собой величину, на которую может быть сокращен один фактор за счет использования дополнительной единицы другого фактора при неизменном объеме производства.

3. Равновесие потребителя.Изокванта – результат взаимодействия факторов производства. Но в рыночной экономике нет бесплатных факторов. Следовательно, возможности производства не в последнюю очередь лимитируются финансовыми средствами предпринимателя. Роль бюджетной линии в этом случае выполняет изокоста.

Изокоста– линия, ограничивающая комбинацию ресурсов денежными расходами на производство, поэтому ее часто называют линией равных затрат.С ее помощью определяются бюджетные возможности производителя.

Бюджетные ограничения производителя можно рассчитать:

C = r + K + w + L,(16.2)

где C– бюджетное ограничение производителя; r– цена услуг капитала (часовая арендная плата); K– капитал; w– цена услуг труда (часовая оплата труда); L– труд.

Даже если предприниматель использует не заемные, а собственные средства – это все равно затраты ресурсов, и их следует считать. Соотношение цен факторов r/wпоказывает наклон изокосты (см. рис. 16.3).

Рис. 16.3. Изокоста и ее сдвиг

K– капитал; L– труд.

Рост бюджетных возможностей предпринимателя сдвигает изокосту вправо, а снижение – влево. Тот же эффект достигается в условиях неизменности расходов при снижении или росте рыночных цен на ресурсы.

Путем совмещения графиков изокванты и изокосты можно определить равновесие производителя, т. е. тот оптимальный набор ресурсов, который при имеющихся финансовых затратах дает наилучший результат (рис. 16.4).

y1 , y2 , y3 – изокванты; E– точка оптимума.

4. Отдача от масштаба производства. Величина примененных в производстве факторов составляет масштаб производства.

Отдача от масштаба (т. е. результат производственной деятельности) может быть:

а) постоянной, если результат производства возрастает в той же пропорции, что и ресурсы;

б) убывающей, если результат производства возрастает в меньшей пропорции;

в) возрастающей, если результат производства возрастает в большей пропорции (рис. 16.5).

Рис. 16.5. Отдача от масштаба производства

Тема 17. ОРГАНИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ. ФИРМА

1. Предпринимательство и условия для его развития.

Предпринимательская деятельность– вид хозяйственной деятельности, целью которой является получение дохода, прибыли.

Для развития предпринимательства важны следующие условия:

– наличие частной собственности в различных формах (интеллектуальной, имущественной, капитала и др.) и ее правовая защита;

– поддержка со стороны государства;

– обеспечение свободы предпринимательской деятельности;

– проведение разумной налоговой и таможенной политики без льгот и привилегий для избранных.

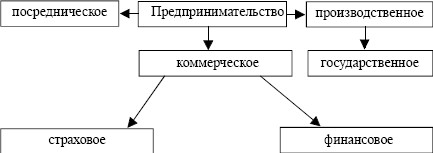

2. Виды предпринимательской деятельности.Предпринимательство охватывает различные сферы деятельности человека (рис. 17.1).

Рис. 17.1. Сферы предпринимательства

Производственное предпринимательство– деятельность по производству продукции, услуг и их последующая продажа потребителям. Его разновидность – государственное предпринимательство,при котором государственные предприятия работают на принципе самоокупаемости и самофинансирования.

Коммерческое предпринимательство– перепродажа уже произведенных и проданных товаров и услуг. Оно выполняет функцию доводки продукта до конечного потребителя в условиях рынка. Его разновидность – финансовое и страховое предпринимательство.

Посредническое предпринимательство– деятельность по сведению продавцов и покупателей друг с другом.

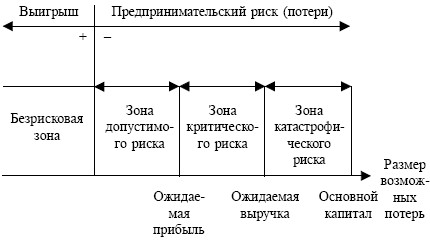

3. Предпринимательский риск.Предприниматель – ство, осуществляемое в условиях конкуренции, порождает риск.

Предпринимательский риск– вероятность потери прибыли, дохода. Риск может быть различным, но в любом случае он неизбежен из-за неопределенности и изменчивости рыночной конъюнктуры (рис. 17.2).

Рис. 17.2. Распределение риска по зонам

Банкротство– установленная судом неспособность предпринимателя платить по своим обязательствам, ведущая к ликвидации фирмы.

4. Организационно-правовые формы предпринимательства.Исходным уровнем предпринимательской деятельности в рыночной экономике является фирма.

Фирма– название организации, предприятия, компа – нии или корпорации предпринимательского сектора, осуществляющих экономическую деятельность в целях получения дохода, прибыли. Именно фирма является самостоятельным хозяйственным субъектом рыночной экономики, за которым закрепляется юридическое лицо.У фирмы – юридического лица имеются свой устав, бухгалтерия, счета в банках, право на заключение договоров.

Предпринимательством можно заниматься и без статуса юридического лица – в качестве физического лица– индивидуального предпринимателя.

Классификация действующих в экономике фирм разнообразна и зависит от их размеров, отраслевой принадлежности, организационной структуры и т. д. Гражданский кодекс РФ в качестве основного принципа классификации предусматривает использование той или иной формы собственности:

1) индивидуальная (семейная) фирма;

2) товарищество (общество) в трех разновидностях:

а) полное;

б) смешанное (коммандитное) товарищество;

в) общество с ограниченной ответственностью. Каждая из перечисленных форм имеет достоинства и недостатки, поэтому предприниматель вправе выбрать наиболее удобную для него организационно-правовую форму деятельности.

В государственном предпринимательстве создаются унитарные предприятиятрех уровней: федерального, регионального и муниципального. Разновидностью государственных унитарных предприятий являются казенные предприятия.Они учреждаются непосредственно Правительством РФ на федеральном уровне и имеют некоторые особенности в управлении по сравнению с обычными государственными предприятиями (например Гознак).

Для развития предпринимательства важны следующие условия:

– наличие частной собственности в различных формах (интеллектуальной, имущественной, капитала и др.) и ее правовая защита;

– поддержка со стороны государства;

– обеспечение свободы предпринимательской деятельности;

– проведение разумной налоговой и таможенной политики без льгот и привилегий для избранных.

2. Виды предпринимательской деятельности.Предпринимательство охватывает различные сферы деятельности человека (рис. 17.1).

Рис. 17.1. Сферы предпринимательства

Производственное предпринимательство– деятельность по производству продукции, услуг и их последующая продажа потребителям. Его разновидность – государственное предпринимательство,при котором государственные предприятия работают на принципе самоокупаемости и самофинансирования.

Коммерческое предпринимательство– перепродажа уже произведенных и проданных товаров и услуг. Оно выполняет функцию доводки продукта до конечного потребителя в условиях рынка. Его разновидность – финансовое и страховое предпринимательство.

Посредническое предпринимательство– деятельность по сведению продавцов и покупателей друг с другом.

3. Предпринимательский риск.Предприниматель – ство, осуществляемое в условиях конкуренции, порождает риск.

Предпринимательский риск– вероятность потери прибыли, дохода. Риск может быть различным, но в любом случае он неизбежен из-за неопределенности и изменчивости рыночной конъюнктуры (рис. 17.2).

Рис. 17.2. Распределение риска по зонам

Банкротство– установленная судом неспособность предпринимателя платить по своим обязательствам, ведущая к ликвидации фирмы.

4. Организационно-правовые формы предпринимательства.Исходным уровнем предпринимательской деятельности в рыночной экономике является фирма.

Фирма– название организации, предприятия, компа – нии или корпорации предпринимательского сектора, осуществляющих экономическую деятельность в целях получения дохода, прибыли. Именно фирма является самостоятельным хозяйственным субъектом рыночной экономики, за которым закрепляется юридическое лицо.У фирмы – юридического лица имеются свой устав, бухгалтерия, счета в банках, право на заключение договоров.

Предпринимательством можно заниматься и без статуса юридического лица – в качестве физического лица– индивидуального предпринимателя.

Классификация действующих в экономике фирм разнообразна и зависит от их размеров, отраслевой принадлежности, организационной структуры и т. д. Гражданский кодекс РФ в качестве основного принципа классификации предусматривает использование той или иной формы собственности:

1) индивидуальная (семейная) фирма;

2) товарищество (общество) в трех разновидностях:

а) полное;

б) смешанное (коммандитное) товарищество;

в) общество с ограниченной ответственностью. Каждая из перечисленных форм имеет достоинства и недостатки, поэтому предприниматель вправе выбрать наиболее удобную для него организационно-правовую форму деятельности.

В государственном предпринимательстве создаются унитарные предприятиятрех уровней: федерального, регионального и муниципального. Разновидностью государственных унитарных предприятий являются казенные предприятия.Они учреждаются непосредственно Правительством РФ на федеральном уровне и имеют некоторые особенности в управлении по сравнению с обычными государственными предприятиями (например Гознак).

Тема 18. ИЗДЕРЖКИ ПРОИЗВОДСТВА: ИХ ВИДЫ, ДИНАМИКА

1. Понятие издержек.Производства без затрат не бывает.

Издержки– это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

Рис. 18.1. Классификация издержек производства

2. Экономические, бухгалтерские, альтернативные издержки.Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки– это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1) ресурсы, приобретенные фирмой;

2) внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки– денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки.Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки– это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей.Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

3. Постоянные, переменные, общие (валовые) издержки.Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки– затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки– затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки– это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC;

TC– FC= VC;

TC– VC= FC, (18.2)

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

C– издержки фирмы; Q– количество выпускаемой продукции; FG– постоянные издержки; VG– переменные издержки; TG– валовые (общие) издержки.

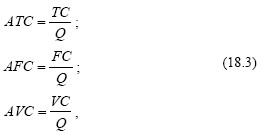

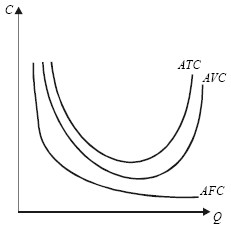

4. Средние издержки. Средние издержки– это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC= AFC+ AVC;

AFC= ATC– AVC;

AVC= ATC– AFC.

(18.4)

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

5. Предельная фирма.

Для предпринимателя важно знать, как его средние общие издержки atcсоотносятся с рыночной avcценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;

б) выше издержек;

в) равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельнойфирмой.

6. Предельные издержки.Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки– это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС– предельные издержки; ?TC – изменение общих издержек; ? Q– изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход– это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходомфирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR– валовой доход; P– цена товара; Q– объем производства товара.

Тогда предельный доход:

где MR– предельный доход.

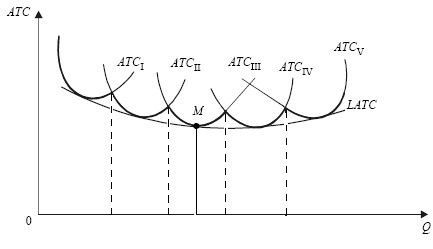

7. Издержки в долгосрочном периоде.В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

Рис. 18.6. Средние издержки в долгосрочном периоде

ATC– средние общие издержки; ATC j-ATCV – средние издержки; LATC– долгосрочная (результирующая) кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка Мпоказывает наилучший объем производства для всего длительного периода. Кривую LATCв учебной литературе часто называют также кривой выбора,или оберточной кривой.

Дугообразность LATCсвязана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТСбудут неизменны.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

Рис. 18.1. Классификация издержек производства

2. Экономические, бухгалтерские, альтернативные издержки.Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки– это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1) ресурсы, приобретенные фирмой;

2) внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки– денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки.Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки– это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей.Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

3. Постоянные, переменные, общие (валовые) издержки.Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки– затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки– затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки– это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC;

TC– FC= VC;

TC– VC= FC, (18.2)

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

C– издержки фирмы; Q– количество выпускаемой продукции; FG– постоянные издержки; VG– переменные издержки; TG– валовые (общие) издержки.

4. Средние издержки. Средние издержки– это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC= AFC+ AVC;

AFC= ATC– AVC;

AVC= ATC– AFC.

(18.4)

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

5. Предельная фирма.

Для предпринимателя важно знать, как его средние общие издержки atcсоотносятся с рыночной avcценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;

б) выше издержек;

в) равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельнойфирмой.

6. Предельные издержки.Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки– это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС– предельные издержки; ?TC – изменение общих издержек; ? Q– изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход– это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходомфирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR– валовой доход; P– цена товара; Q– объем производства товара.

Тогда предельный доход:

где MR– предельный доход.

7. Издержки в долгосрочном периоде.В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

Рис. 18.6. Средние издержки в долгосрочном периоде

ATC– средние общие издержки; ATC j-ATCV – средние издержки; LATC– долгосрочная (результирующая) кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка Мпоказывает наилучший объем производства для всего длительного периода. Кривую LATCв учебной литературе часто называют также кривой выбора,или оберточной кривой.

Дугообразность LATCсвязана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТСбудут неизменны.

Тема 19. ВЫРУЧКА И ПРИБЫЛЬ

1. Результирующий показатель деятельности фирмы.В результате продажи произведенной продукции на рынке предприниматель получает выручку.

Выручка– это денежное поступление от реализации продукции на рынке.

Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы.Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы.

Если валовой доход очистить от издержек, то получится итоговый результат деятельности предприятия в форме прибылиили убытка.

2. Сущность прибыли и ее функции. Прибыль –это главный мотив и обобщающий показатель эффективности функционирования фирмы. Современная теория предпринимательского поведения источником прибыли считает:

– труд, новаторскую деятельность самого предпринимателя;

– плату за риск, способность предпринимателя ориентироваться в неопределенных экономических обстоятельствах;

– доход от применения в производстве капитала, инвестиций;

– экономическую власть фирмы над рынком (монополизм).

Прибыль – внутренняя пружина развития рыночной экономики: стремясь ее получить, фирма совершенствует производство, что стимулирует рост инвестиций, а те в свою очередь приводят к расширению рабочих мест, росту объемов производства и, в итоге, обеспечивают развитие отрасли и национальной экономики в целом.

При этом прибыль выполняет три основные функции: а) распределительную,б) стимулирующуюи в) информационную.

3. Разновидности прибыли.Арифметически прибыль – это разница между доходом и издержками. Если доход в основном выражается в виде валового (общего) дохода, то издержки, как известно, различны. Поэтому и прибыль можно считать по-разному.

Выручка– это денежное поступление от реализации продукции на рынке.

Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы.Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы.

Если валовой доход очистить от издержек, то получится итоговый результат деятельности предприятия в форме прибылиили убытка.

2. Сущность прибыли и ее функции. Прибыль –это главный мотив и обобщающий показатель эффективности функционирования фирмы. Современная теория предпринимательского поведения источником прибыли считает:

– труд, новаторскую деятельность самого предпринимателя;

– плату за риск, способность предпринимателя ориентироваться в неопределенных экономических обстоятельствах;

– доход от применения в производстве капитала, инвестиций;

– экономическую власть фирмы над рынком (монополизм).

Прибыль – внутренняя пружина развития рыночной экономики: стремясь ее получить, фирма совершенствует производство, что стимулирует рост инвестиций, а те в свою очередь приводят к расширению рабочих мест, росту объемов производства и, в итоге, обеспечивают развитие отрасли и национальной экономики в целом.

При этом прибыль выполняет три основные функции: а) распределительную,б) стимулирующуюи в) информационную.

3. Разновидности прибыли.Арифметически прибыль – это разница между доходом и издержками. Если доход в основном выражается в виде валового (общего) дохода, то издержки, как известно, различны. Поэтому и прибыль можно считать по-разному.