Страница:

В целом, если выбирать между одинаковыми по размеру увеличением государственных расходов и снижением налоговых поступлений, то валовый национальный продукт возрастет в большей мере в первом случае. В то же время дефицит государственного бюджета будет больше при снижении налогов, чем при идентичном росте государственных расходов.

Тема 52. ДЕНЬГИ И ИХ ФУНКЦИИ

Тема 53. ПРОПОРЦИИ ДЕНЕЖНОГО СЕКТОРА ЭКОНОМИКИ И ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР

Тема 54. РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ

Тема 55. БАНКОВСКАЯ СИСТЕМА

Тема 56. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА РЕГУЛИРОВАНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Тема 57. ЭКОНОМИЧЕСКИЙ РОСТ И РАЗВИТИЕ

Тема 52. ДЕНЬГИ И ИХ ФУНКЦИИ

1. Деньги как экономическая категория.Все сделки купли-продажи товаров и услуг на рынке осуществляются с помощью денег.

Деньги– это товар особого рода, исторически выделившийся из ряда других товаров и ставший всеобщим эквивалентом для всех остальных товаров.

Деньги в своем развитии прошли большой путь от экзотических случайных форм до золота и бумажных денег.

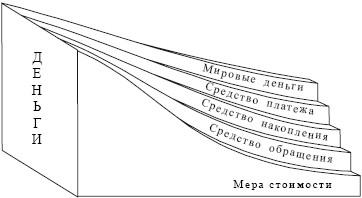

2. Функции денег.Использование денег в хозяйстве заключается в выполнении ими пяти взаимосвязанных функций (рис. 52.1).

Рис. 52.1. Функции денег

Как мера стоимостиденьги измеряют ценность всех благ. Определять цену любого товара можно с помощью идеальных денег, в качестве которых до 30-х гг. XX в. выступало золото, а в настоящее время используется обменный курс национальной валюты.

Как средство обращенияденьги выступают мимолетным посредником в сделках купли-продажи, что дает возможность использовать бумажные деньги. Если государство выпустит их сверх меры, то они обесценятся и будут замещены бартером. В конечном счете, обесценивание денег может привести к ограничению рыночных сделок с помощью карточек и талонов.

Деньги как средство платежавыражают отношения между должником и кредитором, так как акт купли-продажи часто бывает разорван во времени. Период оплаты товаров и услуг в этом случае по целому ряду причин не совпадает с поставкой продукции. Подобные сделки оформляются в виде долговых обязательств – векселей, банкнот, счетов, чеков и др. На их основе возникают кредитные деньги.

Деньги как средство накопленияпредставляют собой запас финансовых ресурсов для будущих расходов, формируют сбережения домохозяйств и инвестиции предпринимателей.

Выполнение роли мировых денегсостоит в том, что деньги функционируют в качестве средства обращения и средства платежа в международном экономическом обмене.

3. Теории денег.В экономической науке сложились три основные теории денег: 1) металлическая; 2) номиналистическая и 3) количественная.

Металлическая теориябыла разработана в рамках меркантилизма и сводила денежное обращение к двум функциям – средству накопления и мировым деньгам. Именно эти функции наиболее успешно выполняли благородные металлы, являясь олицетворением богатства нации.

Номиналистическая теорияразрабатывалась классической школой в полемике со сторонниками металлической теории. Указывая на ограниченный подход меркантилистов к деньгам, сторонники этой теории впадали в другую крайность, абсолютизируя значение функций средства обращения и платежа и объявляя деньги чисто условными знаками, денежными единицами, которые узаконило государство.

Количественная теорияденег возникла также в рамках классической школы. Постепенно она стала преобладать в экономической теории и развивалась даже в ХХ в. (уравнение количественной теории И. Фишера; кембриджское уравнение А. Пигу). Ее смысл сводится к тому, что деньги имеют стоимостную основу, поэтому их увеличение в экономике не приводит к росту национального богатства, а только к увеличению цен. Следовательно, уравнение обмена можно записать:

MV=РQ,(52.1)

где М-количество денег в обращении; V– скорость обращения денег; Р– цены товаров; Q– количество товаров (объем производства).

Данное уравнение выведено американским экономистом И. Фишером в 1911 г. По существу, уравнение обмена является тождеством и постоянно соблюдается в экономике, однако оно имеет немаловажное значение, так как показывает, к чему может привести неразумная политика выпуска бумажных денег государством.

4. Денежная система.В любой стране денежное обращение организуется государством на определенных принципах, т. е. в форме денежной системы.Элементами денежной системы являются:

– национальная денежная единица (рубль, доллар, йена и т. д.), в которых выражаются цены на товары и услуги;

– виды денежных знаков в форме кредитных бумажных денег и билонной разменной монеты, являющихся законным платежным средством в наличном обороте;

– организация эмиссии денег, т. е. порядок выпуска денег в обращение;

– государственные органы, регулирующие и контролирующие денежное обращение (учреждения Центрального банка страны, Министерство финансов, государственные казначейства).

5. Современное понятие денег.В современных условиях денежное обращение не основано на золотом стандарте, а является системой бумажных кредитных денег.

Кредитные деньги, в свою очередь, породили систему кредитных карточек, которые с наступлением эры компьютеров породили так называемые «электронные деньги», выполняющие функции денег безбумажным способом, в виде сигналов ЭВМ.

Деньги– это товар особого рода, исторически выделившийся из ряда других товаров и ставший всеобщим эквивалентом для всех остальных товаров.

Деньги в своем развитии прошли большой путь от экзотических случайных форм до золота и бумажных денег.

2. Функции денег.Использование денег в хозяйстве заключается в выполнении ими пяти взаимосвязанных функций (рис. 52.1).

Рис. 52.1. Функции денег

Как мера стоимостиденьги измеряют ценность всех благ. Определять цену любого товара можно с помощью идеальных денег, в качестве которых до 30-х гг. XX в. выступало золото, а в настоящее время используется обменный курс национальной валюты.

Как средство обращенияденьги выступают мимолетным посредником в сделках купли-продажи, что дает возможность использовать бумажные деньги. Если государство выпустит их сверх меры, то они обесценятся и будут замещены бартером. В конечном счете, обесценивание денег может привести к ограничению рыночных сделок с помощью карточек и талонов.

Деньги как средство платежавыражают отношения между должником и кредитором, так как акт купли-продажи часто бывает разорван во времени. Период оплаты товаров и услуг в этом случае по целому ряду причин не совпадает с поставкой продукции. Подобные сделки оформляются в виде долговых обязательств – векселей, банкнот, счетов, чеков и др. На их основе возникают кредитные деньги.

Деньги как средство накопленияпредставляют собой запас финансовых ресурсов для будущих расходов, формируют сбережения домохозяйств и инвестиции предпринимателей.

Выполнение роли мировых денегсостоит в том, что деньги функционируют в качестве средства обращения и средства платежа в международном экономическом обмене.

3. Теории денег.В экономической науке сложились три основные теории денег: 1) металлическая; 2) номиналистическая и 3) количественная.

Металлическая теориябыла разработана в рамках меркантилизма и сводила денежное обращение к двум функциям – средству накопления и мировым деньгам. Именно эти функции наиболее успешно выполняли благородные металлы, являясь олицетворением богатства нации.

Номиналистическая теорияразрабатывалась классической школой в полемике со сторонниками металлической теории. Указывая на ограниченный подход меркантилистов к деньгам, сторонники этой теории впадали в другую крайность, абсолютизируя значение функций средства обращения и платежа и объявляя деньги чисто условными знаками, денежными единицами, которые узаконило государство.

Количественная теорияденег возникла также в рамках классической школы. Постепенно она стала преобладать в экономической теории и развивалась даже в ХХ в. (уравнение количественной теории И. Фишера; кембриджское уравнение А. Пигу). Ее смысл сводится к тому, что деньги имеют стоимостную основу, поэтому их увеличение в экономике не приводит к росту национального богатства, а только к увеличению цен. Следовательно, уравнение обмена можно записать:

MV=РQ,(52.1)

где М-количество денег в обращении; V– скорость обращения денег; Р– цены товаров; Q– количество товаров (объем производства).

Данное уравнение выведено американским экономистом И. Фишером в 1911 г. По существу, уравнение обмена является тождеством и постоянно соблюдается в экономике, однако оно имеет немаловажное значение, так как показывает, к чему может привести неразумная политика выпуска бумажных денег государством.

4. Денежная система.В любой стране денежное обращение организуется государством на определенных принципах, т. е. в форме денежной системы.Элементами денежной системы являются:

– национальная денежная единица (рубль, доллар, йена и т. д.), в которых выражаются цены на товары и услуги;

– виды денежных знаков в форме кредитных бумажных денег и билонной разменной монеты, являющихся законным платежным средством в наличном обороте;

– организация эмиссии денег, т. е. порядок выпуска денег в обращение;

– государственные органы, регулирующие и контролирующие денежное обращение (учреждения Центрального банка страны, Министерство финансов, государственные казначейства).

5. Современное понятие денег.В современных условиях денежное обращение не основано на золотом стандарте, а является системой бумажных кредитных денег.

Кредитные деньги, в свою очередь, породили систему кредитных карточек, которые с наступлением эры компьютеров породили так называемые «электронные деньги», выполняющие функции денег безбумажным способом, в виде сигналов ЭВМ.

Тема 53. ПРОПОРЦИИ ДЕНЕЖНОГО СЕКТОРА ЭКОНОМИКИ И ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР

1. Денежный сектор экономики– связующее звено между всеми агентами рыночных отношений. Денежный рынок имеет специфическую особенность, выделяющую его из среды других рынков: здесь обращается особый товар –

деньги.У них имеется специальная цена – процентная ставка, являющаяся альтернативной стоимостью денег. Поэтому на этом рынке деньги не продаются и не покупаются, а обмениваются на другие финансовые активы.

Пропорции, складывающиеся между спросом и предложением на денежном рынке, зависят от динамики: денежной массы, коэффициента депонирования, депозитного мультипликатора.

2. Денежная масса. Ликвидность.В современной экономической теории преобладает функциональный подход к деньгам: все, что используется как деньги, является деньгами.При этом доля собственно денег в общем объеме платежных средств не превышает 25 %. По этим причинам наравне с понятием денег используется и более широкое понятие денежной массы.

Денежная масса– это совокупность наличных и безналичных покупательных и платежных средств, которыми располагают население, фирмы и государство.

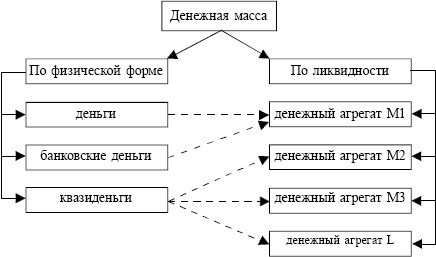

Обычно денежную массу классифицируют по двум признакам: по физическому виду и по ликвидности (рис. 53.1).

Ликвидность денежной массы– это способность денежного актива превращаться в наличные деньги и выполнять их функции.

По принципу ликвидности вся денежная масса разбивается на несколько агрегатов, формирующихся по принципу матрешки.

Агрегат М1в своем составе имеет наличные деньги и банковские вклады, по которым ведутся расчеты.

Рис. 53.1. Классификация денежной массы

Агрегат М2включает М1 и дополняется сберегательными вкладами, паями взаимных фондов и др. Он примерно в четыре раза превышает агрегат М1. Оба эти агрегата принято относить к высоколиквидным.

Агрегат М3помимо М2 учитывает ценные бумаги крупных вкладчиков банков, акции инвестиционных фондов.

Агрегат Lнаравне с М3 содержит банковские акцепты, коммерческие бумаги, краткосрочные ценные бумаги и облигации Центрального банка страны. Денежные агрегаты М3 и L принято относить к низколиквидным.

Близок по смыслу к денежной массе показатель денежной базы,который рассчитывается как сумма находящихся в обращении наличных денег и банковских резервов.

Показатель денежной базы позволяет рассчитывать депозитный мультипликатор,демонстрирующий возможности расширения депозитов коммерческих банков при росте денежной базы на 1:

где MD– депозитный мультипликатор; rr– коэффициент обязательного резервирования по требованию Центробанка; fr– доля собственных резервов банков, сверх обязательных резервов.

3. Расчет денежного мультипликатора.Государство полностью контролирует выпуск денег в обращение, но оно не может этого сделать в отношении денежной массы, так как банки своей профессиональной деятельностью существенно увеличивают денежную массу.

Отношение новых денег, создаваемых банками, к их резервам получило название денежного мультипликатора.

Денежный мультипликатор– это числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежная масса в результате изменения денежной базы на единицу.

Мультипликатор находится в обратной зависимости от уровня резервов и может быть описан упрощенной формулой:

где М– денежный мультипликатор; R– банковские резервы.

Основными факторами роста денежной массы за счет мультипликационного эффекта являются:

– размер минимальной ставки резервов;

– спрос на новые кредиты.

Пользуясь этими рычагами, Центральный банк может воздействовать на денежную массу в стране, а через нее регулировать:

– хозяйственную активность агентов рынка;

– макроэкономические пропорции;

– инфляционные процессы;

– инвестиции и т. д.

Пропорции, складывающиеся между спросом и предложением на денежном рынке, зависят от динамики: денежной массы, коэффициента депонирования, депозитного мультипликатора.

2. Денежная масса. Ликвидность.В современной экономической теории преобладает функциональный подход к деньгам: все, что используется как деньги, является деньгами.При этом доля собственно денег в общем объеме платежных средств не превышает 25 %. По этим причинам наравне с понятием денег используется и более широкое понятие денежной массы.

Денежная масса– это совокупность наличных и безналичных покупательных и платежных средств, которыми располагают население, фирмы и государство.

Обычно денежную массу классифицируют по двум признакам: по физическому виду и по ликвидности (рис. 53.1).

Ликвидность денежной массы– это способность денежного актива превращаться в наличные деньги и выполнять их функции.

По принципу ликвидности вся денежная масса разбивается на несколько агрегатов, формирующихся по принципу матрешки.

Агрегат М1в своем составе имеет наличные деньги и банковские вклады, по которым ведутся расчеты.

Рис. 53.1. Классификация денежной массы

Агрегат М2включает М1 и дополняется сберегательными вкладами, паями взаимных фондов и др. Он примерно в четыре раза превышает агрегат М1. Оба эти агрегата принято относить к высоколиквидным.

Агрегат М3помимо М2 учитывает ценные бумаги крупных вкладчиков банков, акции инвестиционных фондов.

Агрегат Lнаравне с М3 содержит банковские акцепты, коммерческие бумаги, краткосрочные ценные бумаги и облигации Центрального банка страны. Денежные агрегаты М3 и L принято относить к низколиквидным.

Близок по смыслу к денежной массе показатель денежной базы,который рассчитывается как сумма находящихся в обращении наличных денег и банковских резервов.

Показатель денежной базы позволяет рассчитывать депозитный мультипликатор,демонстрирующий возможности расширения депозитов коммерческих банков при росте денежной базы на 1:

где MD– депозитный мультипликатор; rr– коэффициент обязательного резервирования по требованию Центробанка; fr– доля собственных резервов банков, сверх обязательных резервов.

3. Расчет денежного мультипликатора.Государство полностью контролирует выпуск денег в обращение, но оно не может этого сделать в отношении денежной массы, так как банки своей профессиональной деятельностью существенно увеличивают денежную массу.

Отношение новых денег, создаваемых банками, к их резервам получило название денежного мультипликатора.

Денежный мультипликатор– это числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежная масса в результате изменения денежной базы на единицу.

Мультипликатор находится в обратной зависимости от уровня резервов и может быть описан упрощенной формулой:

где М– денежный мультипликатор; R– банковские резервы.

Основными факторами роста денежной массы за счет мультипликационного эффекта являются:

– размер минимальной ставки резервов;

– спрос на новые кредиты.

Пользуясь этими рычагами, Центральный банк может воздействовать на денежную массу в стране, а через нее регулировать:

– хозяйственную активность агентов рынка;

– макроэкономические пропорции;

– инфляционные процессы;

– инвестиции и т. д.

Тема 54. РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ

1. Спрос на деньги.Деньги необходимы, как минимум, для покупки товаров и оплаты услуг, а также для накопления их в качестве запаса. Эти исходные факторы и формируют спрос. Альтернативой деньгам на рынке выступают облигации и другие финансовые активы, поэтому, если эти неденежные активы принесут их владельцам больший процент, чем деньги, то население будет предпочитать покупку облигаций. Выгода владения деньгами, по сравнению с вложением их в ценные бумаги, заключается в следующих мотивах:

– трансакционный мотив:деньги нужны для текущих расчетов в экономике;

– спекулятивный мотив:деньги могут потребоваться для покупки тех же облигаций при благоприятных условиях;

– мотив предосторожностисвязан с риском потери капитала.

В целом людям свойственно ценить ликвидность денег, сравнивая свои предпочтения с динамикой процентной ставки. Кроме того, по мере роста доходов населения увеличиваются и цены, а значит, требуется больше денег для обслуживания экономики.

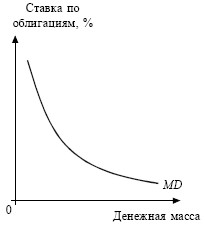

Спрос на деньги– количество денег, которые домохозяйства и фирмы желают иметь в своем распоряжении в зависимости от имеющегося у них дохода и процентной ставки.

Изменение процентной ставки приводит к скольжению величины спроса вдоль кривой МД,и чем она выше, тем меньшее количество денег остается у населения и, следовательно, тем с большей скоростью они должны обращаться, чтобы обслужить большее количество сделок. Изменение дохода населения ведет к сдвигу кривой МДвправо или влево (рис. 54.1).

Рис. 54.1. Спрос на деньги

МД– спрос на деньги.

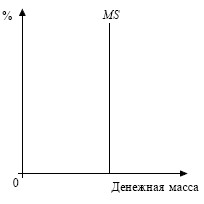

2. Предложение денег –это количество денег, выпущенных в обращение Центральным банком страны.

Если спрос формируется свободно на рынке в зависимости от потребностей населения в деньгах, то предложение всегда задается банковской системой государства (рис. 54.2).

Рис. 54.2.Предложение денег Центральным банком страны

MS– предложение денег.

На величину денежного предложения влияют три ключевых фактора:

– размер денежной которую формирует Центробанк страны;

– соотношение резервы-вклады, показывающее возможность коммерческих банков по увеличению денежной массы;

– коэффициент депонирования, отражающий способность населения вкладывать деньги в коммерческие банки.

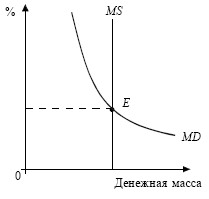

3. Равновесие на денежном рынке.

Рис. 54.3.Равновесие на денежном рынке

MS– предложение денег;

MD– денежная масса.

В результате взаимодействия спроса и предложения денег возникает их рыночное равновесие, т. е. обеспечивается равенство количества предлагаемых на рынке денег той общей сумме, которую желает иметь у себя население (рис. 54.3)

Особенность денежного равновесия по сравнению с товарным и ресурсным рынками заключается в том, что оно является на рынке постоянным; в противном случае возникают серьезные сбои, нередко приводящие к финансовому кризису (как в августе 1998 г.).

– трансакционный мотив:деньги нужны для текущих расчетов в экономике;

– спекулятивный мотив:деньги могут потребоваться для покупки тех же облигаций при благоприятных условиях;

– мотив предосторожностисвязан с риском потери капитала.

В целом людям свойственно ценить ликвидность денег, сравнивая свои предпочтения с динамикой процентной ставки. Кроме того, по мере роста доходов населения увеличиваются и цены, а значит, требуется больше денег для обслуживания экономики.

Спрос на деньги– количество денег, которые домохозяйства и фирмы желают иметь в своем распоряжении в зависимости от имеющегося у них дохода и процентной ставки.

Изменение процентной ставки приводит к скольжению величины спроса вдоль кривой МД,и чем она выше, тем меньшее количество денег остается у населения и, следовательно, тем с большей скоростью они должны обращаться, чтобы обслужить большее количество сделок. Изменение дохода населения ведет к сдвигу кривой МДвправо или влево (рис. 54.1).

Рис. 54.1. Спрос на деньги

МД– спрос на деньги.

2. Предложение денег –это количество денег, выпущенных в обращение Центральным банком страны.

Если спрос формируется свободно на рынке в зависимости от потребностей населения в деньгах, то предложение всегда задается банковской системой государства (рис. 54.2).

Рис. 54.2.Предложение денег Центральным банком страны

MS– предложение денег.

На величину денежного предложения влияют три ключевых фактора:

– размер денежной которую формирует Центробанк страны;

– соотношение резервы-вклады, показывающее возможность коммерческих банков по увеличению денежной массы;

– коэффициент депонирования, отражающий способность населения вкладывать деньги в коммерческие банки.

3. Равновесие на денежном рынке.

Рис. 54.3.Равновесие на денежном рынке

MS– предложение денег;

MD– денежная масса.

В результате взаимодействия спроса и предложения денег возникает их рыночное равновесие, т. е. обеспечивается равенство количества предлагаемых на рынке денег той общей сумме, которую желает иметь у себя население (рис. 54.3)

Особенность денежного равновесия по сравнению с товарным и ресурсным рынками заключается в том, что оно является на рынке постоянным; в противном случае возникают серьезные сбои, нередко приводящие к финансовому кризису (как в августе 1998 г.).

Тема 55. БАНКОВСКАЯ СИСТЕМА

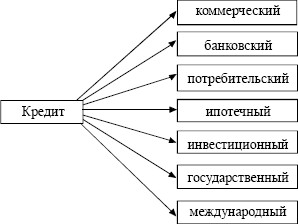

1. Кредитные отношения.В рыночной экономике деньги постоянно обращаются, поэтому временно свободные финансовые средства должны поступать на денежные рынки и пускаться в дело.

Кредит– движение заемного капитала, осуществляемое на принципах срочности, возвратности, платности, обеспеченности и целевого назначения полученных во временное пользование денежных ресурсов.

Кредит выполняет важные функции в экономике:

– перераспределяет деньги: от тех, у кого они свободны, к тем, кто в них нуждается;

– способствует экономии издержек обращения, так как не требует выпуска государством дополнительных денег в обращение;

– ускоряет концентрацию и централизацию бизнеса. Кредит имеет многообразные формы (рис. 55.1):

Рис. 55.1. Виды кредита

2. Понятие банковской деятельности. Банки– это экономические институты, которые обслуживают систему кредитных отношений в обществе.

Агенты рынка обращаются в банк в следующих случаях:

– при наличии временно свободных средств;

– при временной нехватке средств;

– для денежных расчетов с контрагентами (рис. 55.2).

Рис. 55.2. Банковская деятельность

Существуют три основных вида вкладов в банк:

1) депозит, или вклад до востребования.Население с помощью такого вклада осуществляет небольшие сбережения, которые оно может изъять из банка в любой момент, а фирмы открывают расчетные счета с целью осуществления текущих операций;

2) срочный вклад, или депозит на срок.Деньги помещаются в банк с обязательством не использовать их до определенного срока;

3) депозитный сертификатпредставляет собой ценную бумагу, свидетельствующую о приеме банком вклада на условиях срочного счета. Такие ценные бумаги могут быть объектом залоговых операций или расчета на рынке ценных бумаг.

Предоставление банком кредитов осуществляется в форме денежных ссуд, различающихся по срочности:

– краткосрочные – до 1 года;

– среднесрочные – от 1 до 5 лет;

– долгосрочные – свыше 5 лет.

3. Структура кредитно-банковской системы.Кредит-но-банковская система представляет собой валютно-фи-нансовую структуру экономики, состоящую из банков двух уровней и специализированных кредитных и финансовых организаций.

Центральный банк страны является первым уровнем банковской системы. Его основными функциями являются:

– эмиссия(выпуск) денег в обращение и их изъятие из него;

– функция банка правительства,что предполагает финансирование им государственных программ, обслуживание государственного долга и бюджетного сектора, проведение кредитно-денежной политики;

– функция банка банковвыражается в рефинансировании экономики через предоставление коммерческим банкам возможности получить кредит при нехватке у них средств. Население и фирмы Центральный банк кредитами не обслуживает.

– функция надзора и контроляфинансовых рынков и банков.

Коммерческие банкисоставляют второй уровень банковской системы страны. Они предназначены для кредит-но-расчетного обслуживания населения и фирм, в процессе которого они создают кредитные деньги (см. вопрос 54). По основным видам деятельности коммерческие банки можно подразделить следующим образом (рис. 55.3):

Рис. 55.3. Классификация коммерческих банков

Специализированные кредитные и финансовые учрежденияпредставляют собой организации, которые по форме не являются банками, а по сути частично выполняют их функции. В рыночной экономике они жестко конкурируют с коммерческими банками за денежные средства населения и фирм.

К ним следует отнести:

– пенсионные фонды;

– страховые компании;

– трастовые компании(полубанки);

– ломбарды;

– общ ества взаимного кредита;

– кредитные товарищества.

Кредитно-банковская система должна обеспечивать стабильность финансов. С этой целью необходимо:

– совершенствовать банковское законодательство;

– укрупнять банковские системы, так как мелкие банки неустойчивы, низкодоходны и не способны предоставлять инвестиционные кредиты;

– усиливать связь банковской сферы с реальным сектором экономики.

Кредит– движение заемного капитала, осуществляемое на принципах срочности, возвратности, платности, обеспеченности и целевого назначения полученных во временное пользование денежных ресурсов.

Кредит выполняет важные функции в экономике:

– перераспределяет деньги: от тех, у кого они свободны, к тем, кто в них нуждается;

– способствует экономии издержек обращения, так как не требует выпуска государством дополнительных денег в обращение;

– ускоряет концентрацию и централизацию бизнеса. Кредит имеет многообразные формы (рис. 55.1):

Рис. 55.1. Виды кредита

2. Понятие банковской деятельности. Банки– это экономические институты, которые обслуживают систему кредитных отношений в обществе.

Агенты рынка обращаются в банк в следующих случаях:

– при наличии временно свободных средств;

– при временной нехватке средств;

– для денежных расчетов с контрагентами (рис. 55.2).

Рис. 55.2. Банковская деятельность

Существуют три основных вида вкладов в банк:

1) депозит, или вклад до востребования.Население с помощью такого вклада осуществляет небольшие сбережения, которые оно может изъять из банка в любой момент, а фирмы открывают расчетные счета с целью осуществления текущих операций;

2) срочный вклад, или депозит на срок.Деньги помещаются в банк с обязательством не использовать их до определенного срока;

3) депозитный сертификатпредставляет собой ценную бумагу, свидетельствующую о приеме банком вклада на условиях срочного счета. Такие ценные бумаги могут быть объектом залоговых операций или расчета на рынке ценных бумаг.

Предоставление банком кредитов осуществляется в форме денежных ссуд, различающихся по срочности:

– краткосрочные – до 1 года;

– среднесрочные – от 1 до 5 лет;

– долгосрочные – свыше 5 лет.

3. Структура кредитно-банковской системы.Кредит-но-банковская система представляет собой валютно-фи-нансовую структуру экономики, состоящую из банков двух уровней и специализированных кредитных и финансовых организаций.

Центральный банк страны является первым уровнем банковской системы. Его основными функциями являются:

– эмиссия(выпуск) денег в обращение и их изъятие из него;

– функция банка правительства,что предполагает финансирование им государственных программ, обслуживание государственного долга и бюджетного сектора, проведение кредитно-денежной политики;

– функция банка банковвыражается в рефинансировании экономики через предоставление коммерческим банкам возможности получить кредит при нехватке у них средств. Население и фирмы Центральный банк кредитами не обслуживает.

– функция надзора и контроляфинансовых рынков и банков.

Коммерческие банкисоставляют второй уровень банковской системы страны. Они предназначены для кредит-но-расчетного обслуживания населения и фирм, в процессе которого они создают кредитные деньги (см. вопрос 54). По основным видам деятельности коммерческие банки можно подразделить следующим образом (рис. 55.3):

Рис. 55.3. Классификация коммерческих банков

Специализированные кредитные и финансовые учрежденияпредставляют собой организации, которые по форме не являются банками, а по сути частично выполняют их функции. В рыночной экономике они жестко конкурируют с коммерческими банками за денежные средства населения и фирм.

К ним следует отнести:

– пенсионные фонды;

– страховые компании;

– трастовые компании(полубанки);

– ломбарды;

– общ ества взаимного кредита;

– кредитные товарищества.

Кредитно-банковская система должна обеспечивать стабильность финансов. С этой целью необходимо:

– совершенствовать банковское законодательство;

– укрупнять банковские системы, так как мелкие банки неустойчивы, низкодоходны и не способны предоставлять инвестиционные кредиты;

– усиливать связь банковской сферы с реальным сектором экономики.

Тема 56. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА РЕГУЛИРОВАНИЯ РЫНОЧНОЙ ЭКОНОМИКИ

1. Значение денежно-кредитной политики.

Денежно-кредитная политикагосударства состоит в регулировании денежного обращения с целью оказания воздействия на рост производства и сдерживания инфляции и безработицы.

Основным органом, реализующим эту политику, является Центральный банк страны, который должен:

а) обеспечивать устойчивость национальной валюты;

б) вырабатывать единые правила для денежного рынка и контролировать действия его агентов;

в) осуществлять последовательную макроэкономическую политику, позволяющую задействовать разнообразные экономические регуляторы и стабилизаторы развития реального сектора экономики.

Для достижения перечисленных целей Центробанк манипулирует деньгами и кредитами.

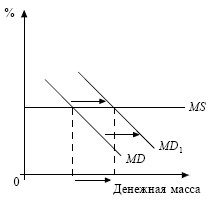

Рис. 56.1. Жесткая денежная (монетарная) политика

MD – денежная масса;

MD1 – перемещение денежной массы; MS – предложение денег.

2. Виды денежно-кредитной политики. В зависимости от экономической конъюнктуры Центральный банк проводит политику либо «дорогих», либо «дешевых» денег.

Если инфляция в стране приобретает опасные размеры, то Центральный банк ставит перед собой цель удержать денежную массу в существующих размерах, не допустить новой эмиссии денег. Тогда, несмотря на изменения в спросе на деньги, кривая совокупного предложения на рынке примет вертикальный вид (рис. 56.1).

В этом случае увеличение спроса на деньги вызовет рост процентной ставки (цены денег), что отрицательно скажется на инвестиционной активности предпринимательского сектора. Подобная денежная политика Центрального банка носит название жесткой монетарной политики с присущей ей «дорогими» деньгами.

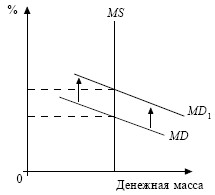

Если в стране необходимо создать благоприятные условия для инвестирования, то Центральный банк будет вынужден пожертвовать стабильностью денежной массы и станет контролировать уровень процентной ставки, не давая ему расти под влиянием спроса на деньги.

Такая денежная политика Центрального банка носит название гибкой монетарной политики, в основе которой лежат «дешевые» деньги (рис. 56.2).

Рис. 56.2. Гибкая денежная (монетарная) политика

Если в стране ставится задача поддержки развития экономики или компенсируется замедление денежного оборота, то допускается одновременный рост денежной массы и процентной ставки.

Такую компромиссную политику принято называть промежуточной монетарной политикой.

Выбор Центральным банком той или иной политики в предложении денег зависит от причин, породивших изменения в спросе на деньги.

3. Инструменты денежно-кредитной политики.Денежно-кредитная политика Центрального банка состоит из четырех элементов:

1. Операции на открытом рынке.Смысл действий состоит в том, что, продавая и покупая ценные бумаги на доступных для всего населения условиях, Центробанк регулирует денежное обращение в стране: продавая бумаги, Центробанк связывает денежную массу, изымает излишние деньги населения, фирм и коммерческих банков, а покупая – увеличивает.

2. Изменения учетной ставки процента.Государство в лице Центробанка является кредитором коммерческих банков, которые получают у него кредиты под собственные долговые обязательства. Обеспечением кредитов Центрального банка выступают государственные ценные бумаги, принадлежащие коммерческим банкам.

Учетная политика ведется путем установления и пересмотра ставки рефинансирования, которая затрудняет или облегчает получение денежных ресурсов, что влияет, в свою очередь, на возможности коммерческих банков выдавать кредиты клиентам.

3. Изменение резервных требований к коммерческим банкам.Все банки должны резервировать часть своих финансовых средств на обеспечение гарантии выплат, не пуская их в оборот. Нормы обязательного резервирования устанавливаются на уровне примерно 10 %.

Если Центробанк ужесточает резервные требования к коммерческим банкам и это ведет к сокращению денежной массы, то такие действия называются рестриктивной денежной политикой,а если наоборот – экспансионистской.

Таргетирование денежной массы.Смысл мер – уста – новление верхнего и нижнего пределов роста денежной массы на определенный период развития экономики. Причем верхний предел роста денежной массы ни при каких обстоятельствах не должен быть превышен. По существу, речь идет о своеобразном «денежном корсете» для экономики.

Основным органом, реализующим эту политику, является Центральный банк страны, который должен:

а) обеспечивать устойчивость национальной валюты;

б) вырабатывать единые правила для денежного рынка и контролировать действия его агентов;

в) осуществлять последовательную макроэкономическую политику, позволяющую задействовать разнообразные экономические регуляторы и стабилизаторы развития реального сектора экономики.

Для достижения перечисленных целей Центробанк манипулирует деньгами и кредитами.

Рис. 56.1. Жесткая денежная (монетарная) политика

MD – денежная масса;

MD1 – перемещение денежной массы; MS – предложение денег.

2. Виды денежно-кредитной политики. В зависимости от экономической конъюнктуры Центральный банк проводит политику либо «дорогих», либо «дешевых» денег.

Если инфляция в стране приобретает опасные размеры, то Центральный банк ставит перед собой цель удержать денежную массу в существующих размерах, не допустить новой эмиссии денег. Тогда, несмотря на изменения в спросе на деньги, кривая совокупного предложения на рынке примет вертикальный вид (рис. 56.1).

В этом случае увеличение спроса на деньги вызовет рост процентной ставки (цены денег), что отрицательно скажется на инвестиционной активности предпринимательского сектора. Подобная денежная политика Центрального банка носит название жесткой монетарной политики с присущей ей «дорогими» деньгами.

Если в стране необходимо создать благоприятные условия для инвестирования, то Центральный банк будет вынужден пожертвовать стабильностью денежной массы и станет контролировать уровень процентной ставки, не давая ему расти под влиянием спроса на деньги.

Такая денежная политика Центрального банка носит название гибкой монетарной политики, в основе которой лежат «дешевые» деньги (рис. 56.2).

Рис. 56.2. Гибкая денежная (монетарная) политика

Если в стране ставится задача поддержки развития экономики или компенсируется замедление денежного оборота, то допускается одновременный рост денежной массы и процентной ставки.

Такую компромиссную политику принято называть промежуточной монетарной политикой.

Выбор Центральным банком той или иной политики в предложении денег зависит от причин, породивших изменения в спросе на деньги.

3. Инструменты денежно-кредитной политики.Денежно-кредитная политика Центрального банка состоит из четырех элементов:

1. Операции на открытом рынке.Смысл действий состоит в том, что, продавая и покупая ценные бумаги на доступных для всего населения условиях, Центробанк регулирует денежное обращение в стране: продавая бумаги, Центробанк связывает денежную массу, изымает излишние деньги населения, фирм и коммерческих банков, а покупая – увеличивает.

2. Изменения учетной ставки процента.Государство в лице Центробанка является кредитором коммерческих банков, которые получают у него кредиты под собственные долговые обязательства. Обеспечением кредитов Центрального банка выступают государственные ценные бумаги, принадлежащие коммерческим банкам.

Учетная политика ведется путем установления и пересмотра ставки рефинансирования, которая затрудняет или облегчает получение денежных ресурсов, что влияет, в свою очередь, на возможности коммерческих банков выдавать кредиты клиентам.

3. Изменение резервных требований к коммерческим банкам.Все банки должны резервировать часть своих финансовых средств на обеспечение гарантии выплат, не пуская их в оборот. Нормы обязательного резервирования устанавливаются на уровне примерно 10 %.

Если Центробанк ужесточает резервные требования к коммерческим банкам и это ведет к сокращению денежной массы, то такие действия называются рестриктивной денежной политикой,а если наоборот – экспансионистской.

Таргетирование денежной массы.Смысл мер – уста – новление верхнего и нижнего пределов роста денежной массы на определенный период развития экономики. Причем верхний предел роста денежной массы ни при каких обстоятельствах не должен быть превышен. По существу, речь идет о своеобразном «денежном корсете» для экономики.

Тема 57. ЭКОНОМИЧЕСКИЙ РОСТ И РАЗВИТИЕ

1. Понятие экономического роста.Под

экономическим ростомпонимается стабильное увеличение производительной силы экономики в течение длительного периода времени.

Экономический рост измеряется двумя взаимосвязанными способами:

1. Увеличением реального валового национального продукта (ВНП) за определенный период (год).

2. Увеличением реального ВНП на душу населения за определенный период (год).

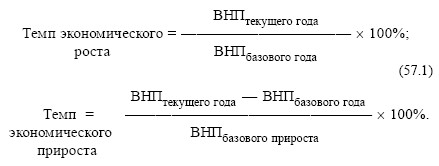

Для определения темпов изменения экономического роста применяются показатели:

Высокие темпы экономического роста не всегда оправданы, если они достигаются в ущерб качеству продукции. В этих случаях экономический рост осуществляется на не здоровой основе и рано или поздно подрывает экономический потенциал страны.

2. Цели, эффективность и качество экономического роста.Обеспечивая экономический рост, государство может достигнуть следующих целей:

1) улучшить условия жизни населения;

2) реализовать на практике достижения НТП;

3) увеличить производственные возможности экономики;

4) сгладить социальную дифференциацию доходов населения и стабилизировать экономическую систему.

Эффективность экономического роста выражается в улучшении качества национальных товаров и услуг и повышении их конкурентоспособности на внутреннем и внешнем рынках, освоении новых производств, углублении специализации и кооперации производства, освоении новых технологий, а также преодолении «Х-неэффективности»(т. е. излишних издержек) за счет улучшения менеджмента.

Экономический рост имеет не только количественное выражение,но и качественное содержание,которое выражается в социальной защищенности нетрудоспособных членов общества и безработных; безопасных условиях труда и жизни людей; росте инвестиций в человеческий капитал; поддержке полной и эффективной занятости.

3. Факторы экономического роста.Факторы экономического роста – условия, обеспечивающие увеличение ВНП. Все факторы можно разбить на две группы:

прямые– факторы, обеспечивающие физический рост экономики, создающие ее экономический потенциал;

косвенные– факторы, влияющие на прямые путем их замедления или ускорения (рис. 57.1).

4. Способы обеспечения экономического роста.Экономический рост в стране можно обеспечить путем экстенсивного или интенсивного развития.

Сущность экстенсивного путисводится к развитию экономики вширь за счет роста вовлечения в производство большего количества работников, сырья, средств труда, земли и т. д. С помощью экстенсивного роста общество решает важные проблемы:

– обеспечивает занятость и сокращает безработицу;

– развивает новые отрасли, реструктурирует экономику в соответствии с потребностями рынка;

Рис. 57.1. Основные факторы экономического роста и их взаимодействие

– вовлекает новые территории и ресурсы в хозяйственный оборот;

– устраняет территориальные диспропорции, позволяя подтягивать депрессивные и неразвитые регионы до среднего уровня по стране.

Сущность интенсивного путивыражается в развитии экономики вглубь за счет качественного совершенствования рабочей силы, применения прогрессивных технологий, более высокой производительности труда. Интенсивное развитие экономики позволяет:

– экономно расходовать имеющиеся ресурсы;

– повышать конкурентоспособность национальных товаров за счет улучшения качества, снижения издержек производства;

– внедрять достижения НТП в производство.

Экстенсивные и интенсивные факторы экономического роста всегда сосуществуют вместе, поэтому экономика страны может развиваться лишь преимущественно по какому-либо пути.

Экономический рост измеряется двумя взаимосвязанными способами:

1. Увеличением реального валового национального продукта (ВНП) за определенный период (год).

2. Увеличением реального ВНП на душу населения за определенный период (год).

Для определения темпов изменения экономического роста применяются показатели:

Высокие темпы экономического роста не всегда оправданы, если они достигаются в ущерб качеству продукции. В этих случаях экономический рост осуществляется на не здоровой основе и рано или поздно подрывает экономический потенциал страны.

2. Цели, эффективность и качество экономического роста.Обеспечивая экономический рост, государство может достигнуть следующих целей:

1) улучшить условия жизни населения;

2) реализовать на практике достижения НТП;

3) увеличить производственные возможности экономики;

4) сгладить социальную дифференциацию доходов населения и стабилизировать экономическую систему.

Эффективность экономического роста выражается в улучшении качества национальных товаров и услуг и повышении их конкурентоспособности на внутреннем и внешнем рынках, освоении новых производств, углублении специализации и кооперации производства, освоении новых технологий, а также преодолении «Х-неэффективности»(т. е. излишних издержек) за счет улучшения менеджмента.

Экономический рост имеет не только количественное выражение,но и качественное содержание,которое выражается в социальной защищенности нетрудоспособных членов общества и безработных; безопасных условиях труда и жизни людей; росте инвестиций в человеческий капитал; поддержке полной и эффективной занятости.

3. Факторы экономического роста.Факторы экономического роста – условия, обеспечивающие увеличение ВНП. Все факторы можно разбить на две группы:

прямые– факторы, обеспечивающие физический рост экономики, создающие ее экономический потенциал;

косвенные– факторы, влияющие на прямые путем их замедления или ускорения (рис. 57.1).

4. Способы обеспечения экономического роста.Экономический рост в стране можно обеспечить путем экстенсивного или интенсивного развития.

Сущность экстенсивного путисводится к развитию экономики вширь за счет роста вовлечения в производство большего количества работников, сырья, средств труда, земли и т. д. С помощью экстенсивного роста общество решает важные проблемы:

– обеспечивает занятость и сокращает безработицу;

– развивает новые отрасли, реструктурирует экономику в соответствии с потребностями рынка;

Рис. 57.1. Основные факторы экономического роста и их взаимодействие

– вовлекает новые территории и ресурсы в хозяйственный оборот;

– устраняет территориальные диспропорции, позволяя подтягивать депрессивные и неразвитые регионы до среднего уровня по стране.

Сущность интенсивного путивыражается в развитии экономики вглубь за счет качественного совершенствования рабочей силы, применения прогрессивных технологий, более высокой производительности труда. Интенсивное развитие экономики позволяет:

– экономно расходовать имеющиеся ресурсы;

– повышать конкурентоспособность национальных товаров за счет улучшения качества, снижения издержек производства;

– внедрять достижения НТП в производство.

Экстенсивные и интенсивные факторы экономического роста всегда сосуществуют вместе, поэтому экономика страны может развиваться лишь преимущественно по какому-либо пути.