Ричард Уилсон, Фрэнк Дж. Фабоцци

Корпоративные облигации. Структура и анализ

Corporate Bonds: Structure and Analysis

Издано при содействии Вэб-инвест Банка

Перевод А. Шматова

Научные редакторы А. Куницын, А. Дзюра

Редактор Е. Дронова

Технический редактор А. Бохенек

Корректор Е. Дронова

Компьютерная верстка В. Куценко

Художник обложки М. Соколова

© Frank J. Fabozzi Associates, New Hope, Pennsylvania, 1996

All Rights Reserved. Authorized translation from the English language edition published by John Wiley & Sons, Inc.

© Альпина Бизнес Букс, перевод, оформление, 2005

© Электронное издание. «ЛитРес», 2013

Уилсон Ричард С.

Корпоративные облигации: Структура и анализ / Ричард С. Уилсон, Фрэнк Дж. Фабоцци; Пер. с англ. – М.: Альпина Бизнес Букс, 2005.

ISBN 978-5-9614-2349-5

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Издано при содействии Вэб-инвест Банка

Перевод А. Шматова

Научные редакторы А. Куницын, А. Дзюра

Редактор Е. Дронова

Технический редактор А. Бохенек

Корректор Е. Дронова

Компьютерная верстка В. Куценко

Художник обложки М. Соколова

© Frank J. Fabozzi Associates, New Hope, Pennsylvania, 1996

All Rights Reserved. Authorized translation from the English language edition published by John Wiley & Sons, Inc.

© Альпина Бизнес Букс, перевод, оформление, 2005

© Электронное издание. «ЛитРес», 2013

Уилсон Ричард С.

Корпоративные облигации: Структура и анализ / Ричард С. Уилсон, Фрэнк Дж. Фабоцци; Пер. с англ. – М.: Альпина Бизнес Букс, 2005.

ISBN 978-5-9614-2349-5

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Предисловие к российскому изданию

Мне интересно было бы узнать, как сегодня преподают долговые инструменты в российских ВУЗах. В то время, когда я и большинство моих коллег были студентами, предмет «ценные бумаги» читался в течение нескольких занятий и преподаватель не уделял корпоративным облигациям ни одной минуты. Корпоративных бондов не существовало в России… существовали только долги.

Мы стали заниматься долговыми инструментами в 1999 году, когда слово «облигация» пугало многих руководителей предприятий, когда было одинаково сложно найти и эмитентов, и инвесторов. Перед нами был рынок, переживший несколько дефолтов. Но, как оказалось, он не собирался заниматься самокопанием и был настроен идти вперед и весьма впечатляющими темпами.

«Кредиты были, есть и будут единственным способом получить средства… Мне нужны деньги, а вы предлагаете мне каких-то инвесторов!»

Этому владельцу компании потребовалось всего три месяца, чтобы изменить свое решение, и еще три, чтобы его бумаги раскупил рынок.

Три месяца! За это время в России появились десятки облигационных выпусков. И все они были размещены успешно и в полном объеме!

Сегодня на рынке обращаются более ста корпоративных облигаций, они распределились по эшелонам, схемы размещения стали более сложными, а инвесторы – более разборчивыми. Механизм запущен, и очевидно, что дело корпоративных бондов в России ждет дальнейшее процветание. Наверное, лет через десять мы возьмем в руки толстую книгу российского автора, которая будет называться … хотя бы «Легенды российского рынка облигаций».

Мы стали заниматься долговыми инструментами в 1999 году, когда слово «облигация» пугало многих руководителей предприятий, когда было одинаково сложно найти и эмитентов, и инвесторов. Перед нами был рынок, переживший несколько дефолтов. Но, как оказалось, он не собирался заниматься самокопанием и был настроен идти вперед и весьма впечатляющими темпами.

«Кредиты были, есть и будут единственным способом получить средства… Мне нужны деньги, а вы предлагаете мне каких-то инвесторов!»

Этому владельцу компании потребовалось всего три месяца, чтобы изменить свое решение, и еще три, чтобы его бумаги раскупил рынок.

Три месяца! За это время в России появились десятки облигационных выпусков. И все они были размещены успешно и в полном объеме!

Сегодня на рынке обращаются более ста корпоративных облигаций, они распределились по эшелонам, схемы размещения стали более сложными, а инвесторы – более разборчивыми. Механизм запущен, и очевидно, что дело корпоративных бондов в России ждет дальнейшее процветание. Наверное, лет через десять мы возьмем в руки толстую книгу российского автора, которая будет называться … хотя бы «Легенды российского рынка облигаций».

Александр ВинокуровПредседатель правления Вэб-инвест Банка

Предисловие

Рынок корпоративных облигаций всегда развивался за счет андеррайтеров и эмитентов, пытающихся использовать новые идеи и усовершенствовать старые концепции. Особенно справедливо это для 1980-х годов, когда происходила глобализация инвестиционных финансов, эволюция рынка бросовых облигаций и развитие рынка «своп». На новом рынке корпоративных облигаций широко представлены эмитенты и инвесторы, которые 15 лет назад едва знали о том, что такое облигации. Мы стали свидетелями распространения новых долговых инструментов и значительного увеличения волатильности цен. Количественные параметры ценных бумаг с фиксированным доходом никогда еще не были настолько важны.

Книга «Корпоративные облигации: структура и анализ» предназначена для того, чтобы помогать инвесторам всех уровней лучше понимать все более сложный мир корпоративных облигаций. Рассматривая фундаментальные параметры корпоративных облигаций с качественной и количественной сторон, эта книга описывает также значительные изменения, происшедшие в этой области. Более глубокое знание данных финансовых инструментов улучшит в длительной перспективе результаты любого участника рынка, будь он трейдером, аналитиком или продавцом.

Книга «Корпоративные облигации: структура и анализ» предназначена для того, чтобы помогать инвесторам всех уровней лучше понимать все более сложный мир корпоративных облигаций. Рассматривая фундаментальные параметры корпоративных облигаций с качественной и количественной сторон, эта книга описывает также значительные изменения, происшедшие в этой области. Более глубокое знание данных финансовых инструментов улучшит в длительной перспективе результаты любого участника рынка, будь он трейдером, аналитиком или продавцом.

Ричард С. УилсонФрэнк Дж. Фабоцци

От авторов

Ричард С. Уилсон выражает благодарность многим друзьям и коллегам, которые сделали возможным появление этой книги своей поддержкой, предложениями и помощью. Среди них (список неполный): Юнис Райх-Берман из J.P. Morgan Securities, Inc.; Лоретта Нихаус из Bankers Trust Company; Юджини Ферри из Fitch Information Services, Inc.; Гэйл Мартин из Fitch Investors Service, L.P.; и консультант из Merrill Lynch Capital Markets Пол Бруэл. Конечно же, усилия автора поощряли жена Барбара, дочери Дженнифер и Кристина, и зять Брюс Риклик.

Фрэнк Дж. Фабоцци хочет поблагодарить Эндрю Калотей, Мартина Циглера и Джорджа Уильямса из Andrew Kalotay Associates за их помощь в подготовке иллюстраций в главах 11 и 12. Кроме того, очень плодотворными были беседы со следующими людьми: Рави Даттатрейа из Sumitomo Bank Capital Markets; Крисом Дайлинасом из PIMCO; Стивеном Эссером из Miller, Anderson & Sherrerd; Гиффордом Фонгом из Gifford Fong Associates; Джозефом Гуаглардо младшим из Gifford Fong Associates; Фрэнком Джоунсом из Guardian Life; Робертом Копрашем из Alliance Capital; Харшем Кумаром из Goldman Sachs; Джеком Молви из Lehman Brothers; Майком Марцем из First Southwest Company; Шармином Моссавар-Рахмани из Goldman Sachs Asset Management; Скоттом Пинкусом из Goldman Sachs; Фрэнком Рамиресом из Structured Capital Management; Чаком Рэмси из Structured Capital Management; и Скоттом Ричардом из Miller, Anderson & Sherrerd.

Фрэнк Дж. Фабоцци хочет поблагодарить Эндрю Калотей, Мартина Циглера и Джорджа Уильямса из Andrew Kalotay Associates за их помощь в подготовке иллюстраций в главах 11 и 12. Кроме того, очень плодотворными были беседы со следующими людьми: Рави Даттатрейа из Sumitomo Bank Capital Markets; Крисом Дайлинасом из PIMCO; Стивеном Эссером из Miller, Anderson & Sherrerd; Гиффордом Фонгом из Gifford Fong Associates; Джозефом Гуаглардо младшим из Gifford Fong Associates; Фрэнком Джоунсом из Guardian Life; Робертом Копрашем из Alliance Capital; Харшем Кумаром из Goldman Sachs; Джеком Молви из Lehman Brothers; Майком Марцем из First Southwest Company; Шармином Моссавар-Рахмани из Goldman Sachs Asset Management; Скоттом Пинкусом из Goldman Sachs; Фрэнком Рамиресом из Structured Capital Management; Чаком Рэмси из Structured Capital Management; и Скоттом Ричардом из Miller, Anderson & Sherrerd.

Раздел I

Глава 1. Обзор американских корпоративных облигаций

Данная глава знакомит читателя с неконвертируемыми публично выпускаемыми корпоративными облигациями. В ней рассказывается о размере рынка, праве собственности на ценные бумаги, объеме новых выпусков и торговле. Общие термины и характеристики контрактов о выпуске облигационных займов описываются в главе 2. Вопросы, касающиеся сроков погашения облигаций, характеристик процентных ставок и положений о досрочном погашении облигаций описываются в главах 3, 4 и 5 соответственно. В главе 6 рассматриваются конвертируемые облигации, в главе 7 – выпуски облигаций спекулятивной категории, а в главе 8 – рейтинговые агентства. В данной книге мы используем термин облигация в общем значении для любых долговых корпоративных инструментов; в тех случаях, когда это необходимо, мы используем более конкретную терминологию, например векселя (notes) или долговые обязательства (debentures).

Что такое корпоративная облигация?

Термин корпоративная облигация (corporate bond) раньше определяли, как обязательство уплатить указанную сумму денег при наступлении указанной даты в будущем, наряду с периодической выплатой процента. Однако за последние два десятилетия этот инструмент претерпел столь много изменений, что «простой» выпуск облигаций некоторые считают чуть ли не анахронизмом. В 1980-е годы получили широкое распространение облигации с различными сложными для понимания инвесторов «наворотами», которые продавцу зачастую было трудно продать, а трейдеру оценить[1]. Во многих случаях процентная ставка изменяется еженедельно; дата погашения не всегда определена жестко, эмитенты могут выкупать свои облигации до наступления срока, а владельцы могут требовать предварительного платежа; причем номинальная сумма, или основной долг, подлежащий выплате в дату погашения, также может изменяться. Тем не менее облигация – это просто долговой инструмент, в котором указывается обязательство эмитента удовлетворить требование владельца; по существу это долговая расписка, хотя и более сложная, чем простые долговые обязательства.

Сложные выпуски облигаций могут создавать проблемы для корпораций, если Служба внутренних доходов США (Internal Revenue Service, IRS) решает, что они обладают характеристиками скорее акций, чем облигаций. Если ценная бумага классифицируется как долговой инструмент, т. е. облигация, тогда эмитент при определении налогооблагаемого дохода может осуществлять налоговые вычеты в размере процентных платежей. Если ценная бумага рассматривается как акция, то возможность уменьшения налогов может быть утрачена, а выплата процентов будет рассматриваться как дивиденд. Различие между облигациями и акциями для целей налогообложения доходов было сформулировано министерством финансов США, однако ни одна характеристика в вопросе определения, чем является инструмент – облигацией или акцией, не является безусловно определяющей. Напротив, рассматриваются все характеристики, и если принимается решение, что «она выглядит как утка, крякает как утка и ходит как утка», то это «утка» (по крайней мере, в той степени, в которой это касается налогов)[2].

Если корпоративная ценная бумага дает владельцу право получать долю прибыли предприятия и одновременно разделять его риски, тогда эта ценная бумага может рассматриваться как акция. Облигация, как правило, не дает права на получение доли прибыли предприятия, но и владельцы ее не несут рисков, характерных для акций. Выплата процентов является обязательной; проценты должны выплачиваться вне зависимости от наличия прибыли или убытков. Однако могут быть случаи, когда грань между облигациями и акциями становится размытой. При решении вопроса, чем является инструмент – облигацией или акцией, рассматриваются следующие факторы:

• обещание выплатить определенную сумму денег по требованию или при наступлении определенной или определяемой даты в обмен на вознаграждение по определенной процентной ставке;

• источник и достаточность процентных платежей и возможность для эмитента осуществлять процентные платежи;

• уровень заемного капитала компании (или «тонкая» капитализация);

• конвертация в акции компании;

• отношение между долями собственного капитала компании и ее облигациями;

• намерения сторон, участвующих в соглашении о финансировании, и параметры соглашения;

• участие, если таковое имеется, в управлении предприятием;

• голосующие права, предоставляемые инвестору;

• дата погашения или ее отсутствие, время погашения и положения, регулирующие погашение опционов эмитента или опционов держателя;

• место ценных бумаг в капитализации компании в сравнении с другими кредиторами, и урегулирование в случае дефолта.

В 1986 году Fox Television Stations, Inc. выпустила привилегированные акции в обмен на облигации и векселя Metromedia Broadcasting Corporation. Поскольку юристы компании Fox не смогли высказать определенное мнение по поводу того, следует ли эти акции рассматривать с позиций налогообложения как акционерный капитал или как заемный капитал, компания решила провести эти акции как заемный капитал и вычесть дивидендные платежи как проценты. Владельцы корпорации, придерживающиеся точки зрения, что эти платежи являются дивидендами, получали бы право на льготу в связи с полученными дивидендами. Существуют также другие последствия для эмитента и инвестора в зависимости от того, как рассматриваются эти ценные бумаги налоговыми органами[3]. Часть акций Fox была погашена в 1987 году. Говоря об этом погашении, представитель компании использовал при описании этих ценных бумаг термин «облигации», а не «акции».

Права и обязанности эмитента (заемщика) излагаются в соглашении о ссуде, известном также как соглашение об эмиссии облигаций (indenture). Соглашение об эмиссии облигаций может быть простым и прямолинейным, однако в большинстве случаев оно является сложным и занимает много страниц – ведь, в конце концов, это юридический контракт между двумя сторонами: должником и доверительным собственником. Облигация, или свидетельство о долговом обязательстве, чаще всего печатается на отдельном листе бумаги, где обобщаются наиболее важные разделы соглашения о ссуде. Технически этот сертификат является соглашением между эмитентом и кредитором.

Термин облигация (bond) обычно относится к долговому инструменту, который, как правило, гарантируется обеспечением, таким как земля и строения или финансовые активы. Соглашение об эмиссии обеспеченного долга содержит раздел, описывающий залог или ценности, внесенные в качестве обеспечения. Долговым обязательством (debenture) называется необеспеченная ссуда, где в соглашении также указываются права и обязанности заемщика. В прошлые годы вексель (note) характеризовался как менее формальное обязательство, чем долговое обязательство или облигация. В документе Commentaries on Indentures[4] говорится следующее:

Физические облигации (physical bond) были в прошлом внешне весьма привлекательными бумагами, причем некоторые сертификаты имели солидные размеры. На них печатались или к ним прикреплялись процентные купоны, которые владельцы отделяли и представляли для получения денег через обычные банковские каналы. Однако в эпоху зарегистрированных облигаций они стали более единообразными – как правило, размером со стандартный лист бумаги или сертификат акции. Процентные платежи осуществляются чеком на адрес зарегистрированного держателя, ибо никаких купонов больше нет. Форма облигации описывается в соглашении об эмиссии. На лицевой стороне сертификата помещается название компании и другие условия, такие как дата погашения, процентная ставка, номер сертификата и основная сумма. Там имеется также печать корпорации и подпись или подписи соответствующих служащих корпорации, а также доверенного лица, подтверждающего аутентичность сертификата. Самое важное, здесь помещается имя зарегистрированного владельца. На оборотной стороне сертификата находится резюме наиболее важных положений соглашения об эмиссии облигаций, включая положения об отзыве и погашении, отпечатанная доверенность на облигации или форма передачи полномочий и некоторые другие формы, если в них есть необходимость. Для того чтобы уменьшить риск подделки, Нью-Йоркская фондовая биржа установила некоторые минимальные стандарты для сертификатов котируемых на ней ценных бумаг. Эти стандарты включают требование, чтобы определенные участки лицевой стороны облигаций имели гравированные и переплетающиеся узоры.

Сложные выпуски облигаций могут создавать проблемы для корпораций, если Служба внутренних доходов США (Internal Revenue Service, IRS) решает, что они обладают характеристиками скорее акций, чем облигаций. Если ценная бумага классифицируется как долговой инструмент, т. е. облигация, тогда эмитент при определении налогооблагаемого дохода может осуществлять налоговые вычеты в размере процентных платежей. Если ценная бумага рассматривается как акция, то возможность уменьшения налогов может быть утрачена, а выплата процентов будет рассматриваться как дивиденд. Различие между облигациями и акциями для целей налогообложения доходов было сформулировано министерством финансов США, однако ни одна характеристика в вопросе определения, чем является инструмент – облигацией или акцией, не является безусловно определяющей. Напротив, рассматриваются все характеристики, и если принимается решение, что «она выглядит как утка, крякает как утка и ходит как утка», то это «утка» (по крайней мере, в той степени, в которой это касается налогов)[2].

Если корпоративная ценная бумага дает владельцу право получать долю прибыли предприятия и одновременно разделять его риски, тогда эта ценная бумага может рассматриваться как акция. Облигация, как правило, не дает права на получение доли прибыли предприятия, но и владельцы ее не несут рисков, характерных для акций. Выплата процентов является обязательной; проценты должны выплачиваться вне зависимости от наличия прибыли или убытков. Однако могут быть случаи, когда грань между облигациями и акциями становится размытой. При решении вопроса, чем является инструмент – облигацией или акцией, рассматриваются следующие факторы:

• обещание выплатить определенную сумму денег по требованию или при наступлении определенной или определяемой даты в обмен на вознаграждение по определенной процентной ставке;

• источник и достаточность процентных платежей и возможность для эмитента осуществлять процентные платежи;

• уровень заемного капитала компании (или «тонкая» капитализация);

• конвертация в акции компании;

• отношение между долями собственного капитала компании и ее облигациями;

• намерения сторон, участвующих в соглашении о финансировании, и параметры соглашения;

• участие, если таковое имеется, в управлении предприятием;

• голосующие права, предоставляемые инвестору;

• дата погашения или ее отсутствие, время погашения и положения, регулирующие погашение опционов эмитента или опционов держателя;

• место ценных бумаг в капитализации компании в сравнении с другими кредиторами, и урегулирование в случае дефолта.

В 1986 году Fox Television Stations, Inc. выпустила привилегированные акции в обмен на облигации и векселя Metromedia Broadcasting Corporation. Поскольку юристы компании Fox не смогли высказать определенное мнение по поводу того, следует ли эти акции рассматривать с позиций налогообложения как акционерный капитал или как заемный капитал, компания решила провести эти акции как заемный капитал и вычесть дивидендные платежи как проценты. Владельцы корпорации, придерживающиеся точки зрения, что эти платежи являются дивидендами, получали бы право на льготу в связи с полученными дивидендами. Существуют также другие последствия для эмитента и инвестора в зависимости от того, как рассматриваются эти ценные бумаги налоговыми органами[3]. Часть акций Fox была погашена в 1987 году. Говоря об этом погашении, представитель компании использовал при описании этих ценных бумаг термин «облигации», а не «акции».

Права и обязанности эмитента (заемщика) излагаются в соглашении о ссуде, известном также как соглашение об эмиссии облигаций (indenture). Соглашение об эмиссии облигаций может быть простым и прямолинейным, однако в большинстве случаев оно является сложным и занимает много страниц – ведь, в конце концов, это юридический контракт между двумя сторонами: должником и доверительным собственником. Облигация, или свидетельство о долговом обязательстве, чаще всего печатается на отдельном листе бумаги, где обобщаются наиболее важные разделы соглашения о ссуде. Технически этот сертификат является соглашением между эмитентом и кредитором.

Термин облигация (bond) обычно относится к долговому инструменту, который, как правило, гарантируется обеспечением, таким как земля и строения или финансовые активы. Соглашение об эмиссии обеспеченного долга содержит раздел, описывающий залог или ценности, внесенные в качестве обеспечения. Долговым обязательством (debenture) называется необеспеченная ссуда, где в соглашении также указываются права и обязанности заемщика. В прошлые годы вексель (note) характеризовался как менее формальное обязательство, чем долговое обязательство или облигация. В документе Commentaries on Indentures[4] говорится следующее:

«Не существует принципиального или исторически установленного различия между «долговыми обязательствами» и «векселями». Однако возникло ясное и полезное различие в их современном использовании. В соответствии с этой практикой в области долгосрочных долговых ценных бумаг ценную бумагу правильно называть «векселем», когда она выпускается не по соглашению об эмиссии облигаций и в случае если не существует спонсора соглашения об эмиссии. Она может выпускаться, и обычно выпускается, для одного или небольшого числа покупателей в соответствии с соглашением о покупке или ссуде, которое в дополнение к положениям, касающимся условий покупки, включает многие контрактные права, присущие соглашению об эмиссии облигаций. В сегодняшней терминологии ценная бумага называется «долговым обязательством», когда она выпускается в соответствии с соглашением об эмиссии облигаций и имеется спонсор соглашения об эмиссии».Таким образом, популярные среднесрочные векселя (medium-term notes) более правильно называть среднесрочными долговыми обязательствами (medium-term debentures), ибо большинство из них выпускается в соответствии с соглашениями об эмиссии облигаций[5]. Сегодня, однако, значение термина вексель несколько иное. Для многих вексель связан скорее со сроком первоначального погашения долговой ценной бумаги, чем с формальным характером документации; отсюда векселями называются бумаги с краткосрочным и среднесрочным погашением, в то время как облигации и долговые обязательства являются долгосрочными выпусками. Однако могут быть также краткосрочные облигации и долгосрочные векселя. Хотя мы не согласны с такой терминологией при описании первоначального периода времени до погашения корпоративных облигаций, понятно, почему она была принята многими; это результат влияния рынка ценных бумаг Казначейства США: государственные облигации (government bonds) являются долгосрочными необеспеченными обязательствами с первоначальным сроком погашения более 10 лет, в то время как векселя имеют сроки погашения от одного до десяти лет.

Физические облигации (physical bond) были в прошлом внешне весьма привлекательными бумагами, причем некоторые сертификаты имели солидные размеры. На них печатались или к ним прикреплялись процентные купоны, которые владельцы отделяли и представляли для получения денег через обычные банковские каналы. Однако в эпоху зарегистрированных облигаций они стали более единообразными – как правило, размером со стандартный лист бумаги или сертификат акции. Процентные платежи осуществляются чеком на адрес зарегистрированного держателя, ибо никаких купонов больше нет. Форма облигации описывается в соглашении об эмиссии. На лицевой стороне сертификата помещается название компании и другие условия, такие как дата погашения, процентная ставка, номер сертификата и основная сумма. Там имеется также печать корпорации и подпись или подписи соответствующих служащих корпорации, а также доверенного лица, подтверждающего аутентичность сертификата. Самое важное, здесь помещается имя зарегистрированного владельца. На оборотной стороне сертификата находится резюме наиболее важных положений соглашения об эмиссии облигаций, включая положения об отзыве и погашении, отпечатанная доверенность на облигации или форма передачи полномочий и некоторые другие формы, если в них есть необходимость. Для того чтобы уменьшить риск подделки, Нью-Йоркская фондовая биржа установила некоторые минимальные стандарты для сертификатов котируемых на ней ценных бумаг. Эти стандарты включают требование, чтобы определенные участки лицевой стороны облигаций имели гравированные и переплетающиеся узоры.

Размер рынка корпоративных облигаций

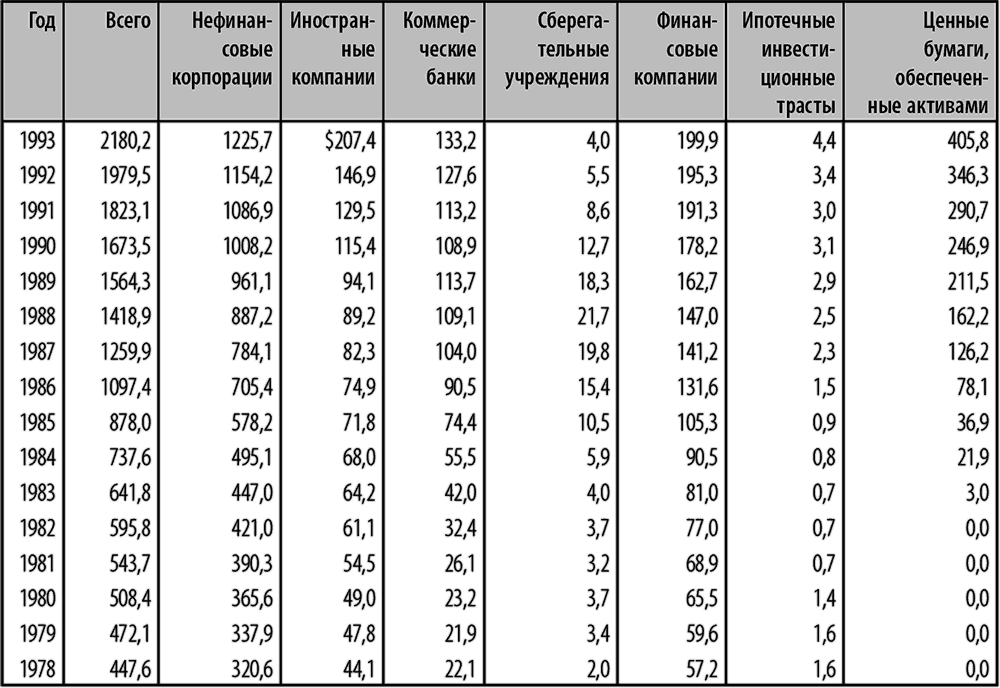

В соответствии с отчетами о движении средств, публикуемыми советом управляющих Федеральной резервной системы, в конце 1993 года суммарный корпоративный долг в Соединенных Штатах составлял приблизительно 2,2 триллиона долларов, включая проданные здесь иностранные облигации на сумму 207 миллиардов долларов (см. таблицу 1). Эти иностранные облигации, сходные по форме с облигациями американских корпораций, выпускаются такими международными организациями, как Международный банк реконструкции и развития, иностранными государствами, их учреждениями и политическими подразделениями и зарубежными корпорациями.

Таблица 1. Находящиеся в обращении корпоративные облигации, классифицированные по типу эмитента, 1978–993 (млрд. долларов)

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

За пятнадцать лет, прошедших с конца 1978 года, общий долг корпоративных организаций увеличился на 1,7 триллиона долларов или, в пересчете на среднегодовой сложный темп, рос со скоростью 11,1 %. На облигации не финансовых корпораций (состоящих из предприятий коммунального обслуживания, промышленных компаний и компаний сферы услуг) в 1978 году приходилось почти 72 % общей суммы; теперь их доля упала до 56 % (см. таблицу 2). Доля облигаций коммерческих банков выросла с темпом 12,7 % с 22,1 миллиарда долларов в 1978 году до 133 миллиардов долларов в 1993 году. Самым быстрорастущим сектором и второй по величине категорией являются ценные бумаги, обеспеченные активами, на которые приходится примерно 18,6 % общей суммы. С незначительной величины в 3 миллиарда долларов в конце 1983 года категория облигаций, обеспеченных активами, выросла со среднегодовым сложным темпом в 63,3 % до 406 миллиардов долларов в 1993 году. Облигации этого типа включают переоформление в ценные бумаги финансовых активов, главным образом закладных, но также и автомобильных ссуд, кредитных карт и других видов дебиторской задолженности, а также прав аренды, причем это лишь немногие категории. Большая часть этих активов не имеет отношения к привлечению корпоративного капитала через прямой выпуск облигаций, а является продажей финансовых активов трастам и другим специализированным организациям, не подверженным риску банкротства, которые оказывают услуги по предоставлению заемного капитала за счет денежных потоков базовых активов ценных бумаг.

Таблица 2. Находящиеся в обращении корпоративные облигации с разбивкой по типу эмитента, 1978–993 (%)

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

Таблица 1. Находящиеся в обращении корпоративные облигации, классифицированные по типу эмитента, 1978–993 (млрд. долларов)

За пятнадцать лет, прошедших с конца 1978 года, общий долг корпоративных организаций увеличился на 1,7 триллиона долларов или, в пересчете на среднегодовой сложный темп, рос со скоростью 11,1 %. На облигации не финансовых корпораций (состоящих из предприятий коммунального обслуживания, промышленных компаний и компаний сферы услуг) в 1978 году приходилось почти 72 % общей суммы; теперь их доля упала до 56 % (см. таблицу 2). Доля облигаций коммерческих банков выросла с темпом 12,7 % с 22,1 миллиарда долларов в 1978 году до 133 миллиардов долларов в 1993 году. Самым быстрорастущим сектором и второй по величине категорией являются ценные бумаги, обеспеченные активами, на которые приходится примерно 18,6 % общей суммы. С незначительной величины в 3 миллиарда долларов в конце 1983 года категория облигаций, обеспеченных активами, выросла со среднегодовым сложным темпом в 63,3 % до 406 миллиардов долларов в 1993 году. Облигации этого типа включают переоформление в ценные бумаги финансовых активов, главным образом закладных, но также и автомобильных ссуд, кредитных карт и других видов дебиторской задолженности, а также прав аренды, причем это лишь немногие категории. Большая часть этих активов не имеет отношения к привлечению корпоративного капитала через прямой выпуск облигаций, а является продажей финансовых активов трастам и другим специализированным организациям, не подверженным риску банкротства, которые оказывают услуги по предоставлению заемного капитала за счет денежных потоков базовых активов ценных бумаг.

Таблица 2. Находящиеся в обращении корпоративные облигации с разбивкой по типу эмитента, 1978–993 (%)

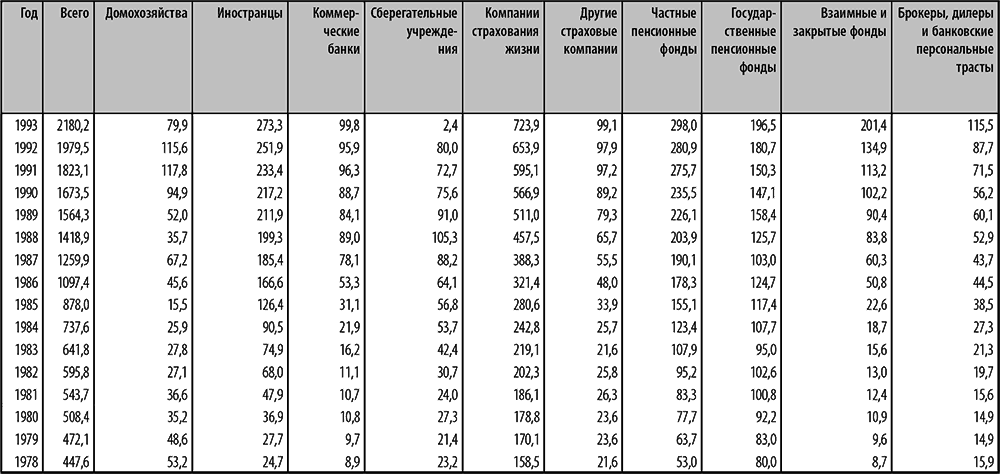

Держатели корпоративного долга

Отрасль страхования жизни является в Америке самым большим, причем с большим отрывом, держателем корпоративных облигаций, имея по состоянию на конец 1993 года чуть более 33 % от их общего количества, или примерно на 724 миллиарда долларов (таблицы 3 и 4). На втором месте находятся частные пенсионные фонды, имеющие облигаций почти на 298 миллиардов долларов, или 13,7 %. За ними вплотную идут иностранные держатели, владеющие 12,6 % общей суммы корпоративных облигаций, находящихся в обращении (273 миллиарда долларов). С конца 1978 года, когда в собственности иностранцев находилось облигаций лишь на 25 миллиардов долларов, доля иностранной собственности росла со сложным годовым темпом чуть выше 17 %. Другим быстрорастущим сектором является категория взаимных и закрытых фондов. Стоимость облигаций, принадлежащих им, по состоянию на конец 1993 года (201миллиард долларов) в 23 раза превышала уровень в 8,7 миллиарда долларов по состоянию на конец 1978 года, что дает среднегодовой сложный темп роста более 23 %. В последнее десятилетие возрастающий интерес ко всем типам облигаций – корпоративным, муниципальным и государственным – проявлялся со стороны инвестиционных компаний по мере того, как частные инвесторы открывали для себя некоторые из преимуществ диверсифицированных инвестиционных портфелей, находящихся под профессиональным управлением. Им стало ясно, что облигации – это не просто инвестиции типа «покупай и держи»; портфели облигаций нуждаются в управлении так же, как инвестиции в акции компаний.

Таблица 3. Держатели корпоративных облигаций, находящихся в обращении, 1978–993 (млрд. долларов)

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

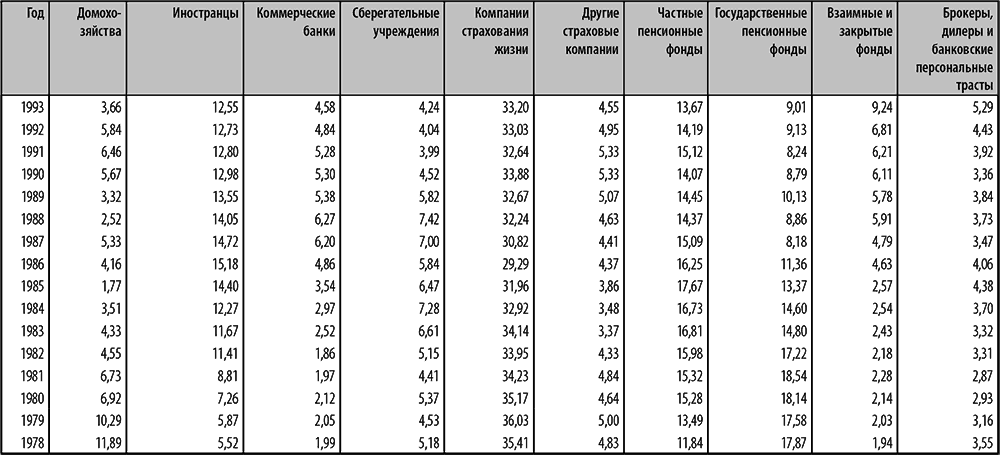

Таблица 4. Держатели корпоративных облигаций, находящихся в обращении, 1978–993 (%)

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

Источник: Flow of Funds Accounts, Flows and Outstandings, Z.1, March 9, 1994, Board of Governors of the Federal Reserve System, Washington, DC.

За прошедшие годы все сектора увеличили абсолютные суммы принадлежащих им корпоративных облигаций. Однако в некоторых случаях относительная важность корпоративных бумаг уменьшилась. Примером этого может служить сектор домохозяйств, который в конце 1978 года имел облигаций на 53 миллиарда долларов (или 11,9 % находящихся в обращении). В 1985 году эта сумма упала до 15,5 миллиардов долларов, составив менее 1,8 % всего рынка. Затем стоимость облигаций, находящихся в собственности домохозяйств, увеличилась до 80 миллиардов долларов, или 3,7 %, по состоянию на конец 1993 года. Даже на протяжении более длительного периода сектор домохозяйств демонстрировал большую волатильность годовых показателей, чем другие сектора.

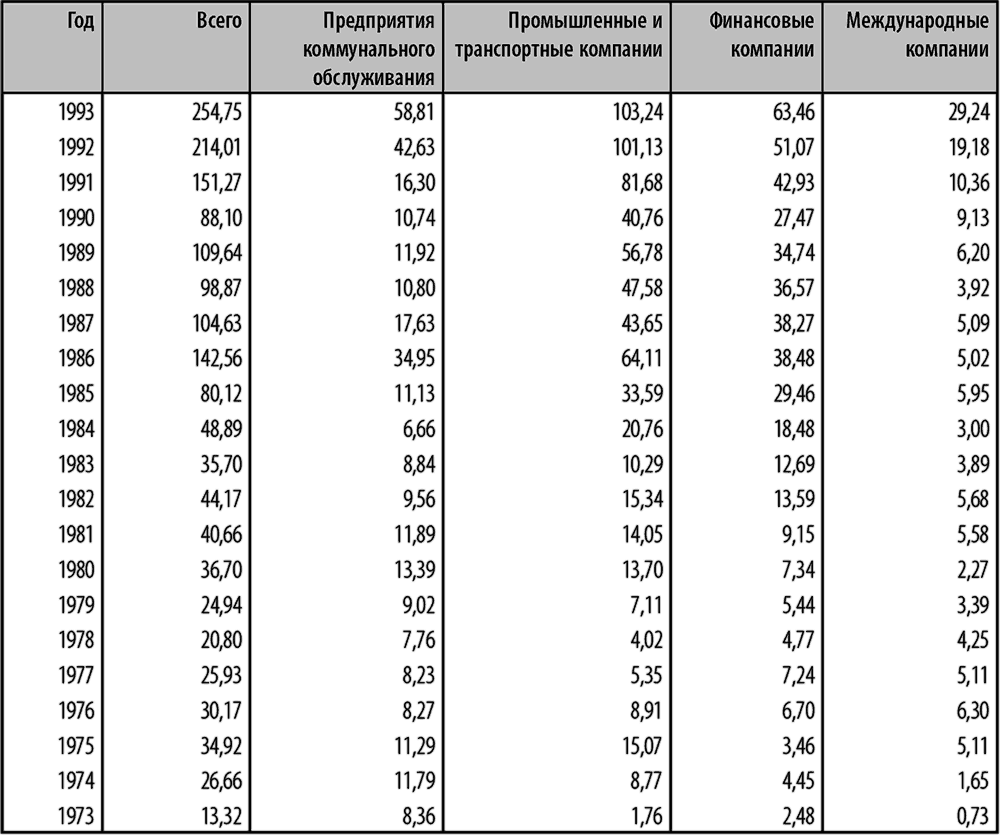

Таблица 5. Публичное финансирование на налогооблагаемом рынке США по эмитентам, 1973–993 (номинальная стоимость в млрд. долларов)

Источник: рассчитано на основе базы данных авторов и различных номеров Moody’s Bond Survey.

Источник: рассчитано на основе базы данных авторов и различных номеров Moody’s Bond Survey.

Государственные пенсионные фонды являются другим сектором, где корпоративные облигации со временем становятся относительно менее важными. Это снижение может отчасти объясняться либерализацией инвестиционной политики многих пенсионных фондов, позволяющей им держать более диверсифицированные портфели. Инвестиционные управляющие размещают большую долю активов в акциях компаний и в недвижимости, и происходит это за счет корпоративных облигаций. В 1978 году корпоративные облигации, находившиеся в их владении, составляли 80 миллиардов долларов, или почти 17,9 % общей суммы облигаций, находившихся в обращении; по последним данным, облигации на 197 миллиардов долларов, находящиеся в их портфелях, составляют лишь 9 % общей суммы. Иными словами, корпоративные облигации составляли 52,6 % пенсионных планов служащих штатных и местных органов власти в 1978 году и лишь 18,5 % в 1993 году. В то же время доля акций увеличилась с 33 миллиардов долларов до 507 миллиардов долларов, повысившись с 21,9 % до 47,6 % от общей суммы финансовых активов пенсионных планов.

Таблица 3. Держатели корпоративных облигаций, находящихся в обращении, 1978–993 (млрд. долларов)

Таблица 4. Держатели корпоративных облигаций, находящихся в обращении, 1978–993 (%)

За прошедшие годы все сектора увеличили абсолютные суммы принадлежащих им корпоративных облигаций. Однако в некоторых случаях относительная важность корпоративных бумаг уменьшилась. Примером этого может служить сектор домохозяйств, который в конце 1978 года имел облигаций на 53 миллиарда долларов (или 11,9 % находящихся в обращении). В 1985 году эта сумма упала до 15,5 миллиардов долларов, составив менее 1,8 % всего рынка. Затем стоимость облигаций, находящихся в собственности домохозяйств, увеличилась до 80 миллиардов долларов, или 3,7 %, по состоянию на конец 1993 года. Даже на протяжении более длительного периода сектор домохозяйств демонстрировал большую волатильность годовых показателей, чем другие сектора.

Таблица 5. Публичное финансирование на налогооблагаемом рынке США по эмитентам, 1973–993 (номинальная стоимость в млрд. долларов)

Государственные пенсионные фонды являются другим сектором, где корпоративные облигации со временем становятся относительно менее важными. Это снижение может отчасти объясняться либерализацией инвестиционной политики многих пенсионных фондов, позволяющей им держать более диверсифицированные портфели. Инвестиционные управляющие размещают большую долю активов в акциях компаний и в недвижимости, и происходит это за счет корпоративных облигаций. В 1978 году корпоративные облигации, находившиеся в их владении, составляли 80 миллиардов долларов, или почти 17,9 % общей суммы облигаций, находившихся в обращении; по последним данным, облигации на 197 миллиардов долларов, находящиеся в их портфелях, составляют лишь 9 % общей суммы. Иными словами, корпоративные облигации составляли 52,6 % пенсионных планов служащих штатных и местных органов власти в 1978 году и лишь 18,5 % в 1993 году. В то же время доля акций увеличилась с 33 миллиардов долларов до 507 миллиардов долларов, повысившись с 21,9 % до 47,6 % от общей суммы финансовых активов пенсионных планов.

Объем новых выпусков корпоративных облигаций

Объем новых выпусков корпоративных облигаций находится под влиянием многих факторов, включая уровень и тенденцию развития экономики и направление движения процентных ставок. Конечно, если руководство корпорации предвидит снижение экономической активности, оно будет проявлять большую осторожность при осуществлении заимствований для целей расширения. Высокие процентные ставки также не вызывают у финансовых руководителей оптимизма и желания привлекать средства. Трудно разделить эти два фактора, поскольку высокие процентные ставки приводят к замедлению экономической активности.