Страница:

В общем случае реализация указанных проектов базируется на платежной схеме, при которой коммерческая организация (включая оператора мобильной связи) предоставляет возможность физическим лицам с использованием электронных средств передавать распоряжения о платежах в пользу третьих лиц. Данные платежи проводятся с банковского счета коммерческой организации за счет денежных средств физических лиц, предварительно переведенных на счета этих организаций. При этом возникающие денежные требования физических лиц учитываются коммерческой организацией с использованием информационных систем.

Используемые клиентами платежные инструменты правомерно считать электронными средствами платежа. Данный термин закреплен законодательно в п. 3 ст. 847 ГК РФ, который определяет, что договором может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицам. Приведенное определение не совсем точно, поскольку приравнивает электронное средство платежа к документу, хотя в действительности оно вне зависимости от известного в настоящее время способа технической реализации порождает обмен электронными сообщениями с платежной информацией с эмитентом. Тем не менее одна из основных функций электронного средства платежа в п. 3 ст. 847 ГК РФ отражена правильно – установление стороны по договору и удостоверение ее прав. Второй же функцией является дистанционное составление и передача эмитенту платежных распоряжений, исполнение которых осуществляется за счет денежного покрытия у эмитента.

При определении возможных подходов к деятельности операторов электронных средств платежа (далее – ОЭСП) следует учитывать следующие факторы:

1) реализованные в российской практике схемы расчетов с использованием электронных денег близки по своим функциональным характеристикам к банковским операциям перевода денежных средств без открытия банковского счета по поручению физических лиц без открытия им банковских счетов (п. 9 ч. 1 ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»[9]. Вместе с тем возможность использования электронных средств платежа в рамках данных банковских операций не предусмотрена. При реализации законодательной модели, при которой будет признано, что в основе всех схем расчетов электронными деньгами (независимо от применяемой технологии, видов коммуникаций и т. п.) лежит сходная модель, т. е. денежный перевод физических лиц без открытия им банковских счетов в оплату услуг (товаров, работ) третьих лиц, данный подход будет означать исключительное право кредитных организаций осуществлять операции с электронными деньгами. В условиях недостаточно развитой банковской инфраструктуры (ее региональной составляющей), отсутствия у банков соответствующих технологий по обслуживанию массовых розничных платежей в том сегменте, где сумма платежа не превышает 30 – 50 рублей, продажа контента (мелодии, картинки и т. п.) и иных информационных услуг, оказываемых операторами сотовой связи, приведет к прекращению их обслуживания. Учитывая, что, по оценкам экспертов, сумма указанных платежей составляет 2 млрд долл. США в год и с каждым годом увеличивается, а также сумму инвестиций в такие технологии, последствием данной модели регулирования может явиться существенное снижение регулируемого инновационного сектора розничных платежей с его замещением нерегулируемыми схемами, в том числе оффшорными, учитывая глобальную коммуникационную доступность;

2) действующие ОЭСП используют как банковские, так и агентские каналы «ввода» денежных средств. С принятием в 2006 г. ст. 13.1 Федерального закона «О банках и банковской деятельности» коммерческие организации, не являющиеся кредитными организациями, получили право осуществлять без лицензии, выдаваемой Банком России, банковские операции по переводу денежных средств по поручению физических лиц без открытия банковских счетов в части принятия от физических лиц наличных денежных средств в качестве платы за услуги электрической связи, жилое помещение и коммунальные услуги при условии заключения соответствующего договора с кредитной организацией. Вместе с тем существующая модель отношений между ОЭСП и платежными агентами урегулирована не была и остается в зоне правового риска. Обоснование модели в рамках общих норм Гражданского кодекса об агентских соглашениях позволяет только снизить степень данного риска, но не вероятность судебной переквалификации деятельности платежных агентов и ОЭСП в банковскую деятельность, учитывая сущностное сходство с переводами без открытия счета.

Основной недостаток существующего регулирования (признаваемый основными участниками рынка приема платежей) заключается не в требовании заключения договора между коммерческой организацией и кредитной организацией, а в отсутствии законодательной возможности осуществлять свою деятельность в рамках сложившейся рыночной практики, при которой важно сохранение «сетевого» характера договорных отношений, что обеспечивает гибкость системы приема платежей и доступность ее услуг, а не исключение из схемы банка, поскольку окончательный расчет с поставщиками услуг осуществляется кредитной организацией путем безналичных расчетов по банковским счетам оператора системы и поставщика услуг.

В качестве рекомендаций для построения перспективной модели регулирования можно предложить следующий подход.

1. Необходимо комплексное законодательное закрепление правового статуса ОЭСП, платежных агентов и оператора агентской схемы (оператора приема платежей), а также кредитных организаций, оказывающих инфраструктурные расчетные услуги и гарантирующих окончательность расчета с получателями средств.

Четкое выделение на законодательном уровне (в рамках единого специального законодательного акта) функций каждого из субъектов, которые в рамках существующей модели договорных отношений регулируются взаимно не согласованными нормами гражданского законодательства (отношения между платежными агентами, оператором приема платежей и поставщиками товаров, работ, услуг) и банковского законодательства (отношения между оператором приема платежей и кредитными организациями по переводу денежных средств в пользу поставщиков), позволит создать целостную правовую среду для деятельности всех операторов платежных услуг.

2. В отношении ОЭСП возникает вопрос об объеме предъявляемых требований. В этой части заслуживает внимания имеющийся международный опыт, опыт ЕС, выраженный в Директиве 2000/46/ЕС Европейского парламента и Совета от 18 сентября 2000 г. о занятии, осуществлении и надзоре за предпринимательской деятельностью учреждений в сфере электронных денег, Директиве 2007/64/ЕС Европейского парламента и Совета от 13 ноября 2007 г. о платежных услугах на внутреннем рынке.

Возможный набор требований может включать в себя:

• лицензирование деятельности ОЭСП как разновидности деятельности по оказанию платежных услуг, которая не является исключительной банковской деятельностью, но регулируемой и поднадзорной. Пруденциальные требования должны быть объективно мягче банковских, но учитывать основные риски деятельности ОЭСП (риск ликвидности и операционный риск);

• ограничения размещения средств покрытия, а также их обособление на отдельном банковском счете с целевым режимом использования;

• обязанность предоставления информации клиентам, касающейся своего правового статуса и предоставляемых платежных услуг. Информация о правовом статусе ОЭСП должна включать наименование и место нахождения; государственный регистрационный номер и номер лицензии, используемые контактные средства связи. Информация о предоставляемых платежных услугах должна включать условия договора о предоставлении платежных услуг с использованием электронных средств платежа, включая их виды, порядок использования, риски и ответственность;

• обязанность предоставления клиентам консультаций и рекомендаций по использованию электронных средств платежа, направленных на минимизацию рисков, включая риск мошенничества, предупреждение ошибок со стороны клиентов;

• обязанность предоставления клиенту всей необходимой информации о порядке его уведомления, порядке действий клиента в случаях утраты или несанкционированного использования электронного средства платежа и ответственности пользователя при несоблюдении данных требований;

• обязанность обеспечить наличие процедур рассмотрения претензий и технического содействия клиентам в представлении доказательств, касающихся проведенных операций с использованием электронных средств платежа.

3. В отношении ОЭСП необходимо разработать комплексную систему мер в сфере предупреждения и противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее – ПОД/ФТ), в том числе с учетом последних результатов анализа FATF (доклад «О новых платежных методах», октябрь 2006 г.). Проблемы применения ПОД/ФТ к схемам электронных денег имеют более общий характер, поскольку действующий Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[10] в части идентификации клиентов и контроля их операций не ориентирован на дистанционные финансовые услуги. Действующий подход (применительно к дистанционным банковским услугам) выражен пока на нормативном уровне:

• в Указании оперативного характера Банка России от 24 декабря 2003 г. № 179-Т «Об усилении контроля за операциями по переводу денежных средств без открытия счетов и за операциями с использованием предоплаченных финансовых продуктов», в котором кредитным организациям, осуществляющим операции с предоплаченными финансовыми продуктами, предписано усилить контроль за указанными операциями, обратив особое внимание на операции по регулярному переводу денежных средств физическими лицами без открытия банковского счета в случаях, когда сумма таких операций по отдельности не превышает сумму, эквивалентную 600000 рублей;

• в Указании оперативного характера Банка России от 30 августа 2006 г. № 115-Т «Об исполнении Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг)», в соответствии с которым кредитным организациям следует идентифицировать не только лицо, заключающее договор банковского счета (банковского вклада), но также и лиц, которым предоставляются либо будут предоставлены полномочия по распоряжению банковским счетом (банковским вкладом), включая полномочия по распоряжению банковским счетом (банковским вкладом) с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг). Невыполнение требования об идентификации лиц, которым предоставляются полномочия по распоряжению банковским счетом (банковским вкладом) с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг), рассматривается Банком России как нарушение Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положения Банка России № 262-П[11];

• Указании оперативного характера Банка России от 27 апреля 2007 г. № 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)», в соответствии с которым кредитным организациям рекомендуется после предварительного предупреждения отказывать клиентам в приеме от них распоряжений на проведение операции по банковскому счету (вкладу), подписанных аналогом собственноручной подписи, в случае выявления сомнительных операций клиентов. При этом кредитным организациям рекомендуется принимать от таких клиентов только надлежащим образом оформленные расчетные документы на бумажном носителе.

Представляется, что Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» должен более гибко учитывать специфику электронных средств платежа за счет признания электронных методов идентификации, в том числе с привлечением третьих доверенных сторон под ответственность ОЭСП, установления различных суммарных лимитов, в зависимости от суммы операции (например, микроплатежи, суммарные платежи, крупные платежи) и ее участников (физические лица между собой, физические лица и юридические лица, физические лица и кредитные организации), а также электронного мониторинга операций самими ОЭСП[12].

www.perfectmoney.com

Используемые клиентами платежные инструменты правомерно считать электронными средствами платежа. Данный термин закреплен законодательно в п. 3 ст. 847 ГК РФ, который определяет, что договором может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицам. Приведенное определение не совсем точно, поскольку приравнивает электронное средство платежа к документу, хотя в действительности оно вне зависимости от известного в настоящее время способа технической реализации порождает обмен электронными сообщениями с платежной информацией с эмитентом. Тем не менее одна из основных функций электронного средства платежа в п. 3 ст. 847 ГК РФ отражена правильно – установление стороны по договору и удостоверение ее прав. Второй же функцией является дистанционное составление и передача эмитенту платежных распоряжений, исполнение которых осуществляется за счет денежного покрытия у эмитента.

При определении возможных подходов к деятельности операторов электронных средств платежа (далее – ОЭСП) следует учитывать следующие факторы:

1) реализованные в российской практике схемы расчетов с использованием электронных денег близки по своим функциональным характеристикам к банковским операциям перевода денежных средств без открытия банковского счета по поручению физических лиц без открытия им банковских счетов (п. 9 ч. 1 ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»[9]. Вместе с тем возможность использования электронных средств платежа в рамках данных банковских операций не предусмотрена. При реализации законодательной модели, при которой будет признано, что в основе всех схем расчетов электронными деньгами (независимо от применяемой технологии, видов коммуникаций и т. п.) лежит сходная модель, т. е. денежный перевод физических лиц без открытия им банковских счетов в оплату услуг (товаров, работ) третьих лиц, данный подход будет означать исключительное право кредитных организаций осуществлять операции с электронными деньгами. В условиях недостаточно развитой банковской инфраструктуры (ее региональной составляющей), отсутствия у банков соответствующих технологий по обслуживанию массовых розничных платежей в том сегменте, где сумма платежа не превышает 30 – 50 рублей, продажа контента (мелодии, картинки и т. п.) и иных информационных услуг, оказываемых операторами сотовой связи, приведет к прекращению их обслуживания. Учитывая, что, по оценкам экспертов, сумма указанных платежей составляет 2 млрд долл. США в год и с каждым годом увеличивается, а также сумму инвестиций в такие технологии, последствием данной модели регулирования может явиться существенное снижение регулируемого инновационного сектора розничных платежей с его замещением нерегулируемыми схемами, в том числе оффшорными, учитывая глобальную коммуникационную доступность;

2) действующие ОЭСП используют как банковские, так и агентские каналы «ввода» денежных средств. С принятием в 2006 г. ст. 13.1 Федерального закона «О банках и банковской деятельности» коммерческие организации, не являющиеся кредитными организациями, получили право осуществлять без лицензии, выдаваемой Банком России, банковские операции по переводу денежных средств по поручению физических лиц без открытия банковских счетов в части принятия от физических лиц наличных денежных средств в качестве платы за услуги электрической связи, жилое помещение и коммунальные услуги при условии заключения соответствующего договора с кредитной организацией. Вместе с тем существующая модель отношений между ОЭСП и платежными агентами урегулирована не была и остается в зоне правового риска. Обоснование модели в рамках общих норм Гражданского кодекса об агентских соглашениях позволяет только снизить степень данного риска, но не вероятность судебной переквалификации деятельности платежных агентов и ОЭСП в банковскую деятельность, учитывая сущностное сходство с переводами без открытия счета.

Основной недостаток существующего регулирования (признаваемый основными участниками рынка приема платежей) заключается не в требовании заключения договора между коммерческой организацией и кредитной организацией, а в отсутствии законодательной возможности осуществлять свою деятельность в рамках сложившейся рыночной практики, при которой важно сохранение «сетевого» характера договорных отношений, что обеспечивает гибкость системы приема платежей и доступность ее услуг, а не исключение из схемы банка, поскольку окончательный расчет с поставщиками услуг осуществляется кредитной организацией путем безналичных расчетов по банковским счетам оператора системы и поставщика услуг.

В качестве рекомендаций для построения перспективной модели регулирования можно предложить следующий подход.

1. Необходимо комплексное законодательное закрепление правового статуса ОЭСП, платежных агентов и оператора агентской схемы (оператора приема платежей), а также кредитных организаций, оказывающих инфраструктурные расчетные услуги и гарантирующих окончательность расчета с получателями средств.

Четкое выделение на законодательном уровне (в рамках единого специального законодательного акта) функций каждого из субъектов, которые в рамках существующей модели договорных отношений регулируются взаимно не согласованными нормами гражданского законодательства (отношения между платежными агентами, оператором приема платежей и поставщиками товаров, работ, услуг) и банковского законодательства (отношения между оператором приема платежей и кредитными организациями по переводу денежных средств в пользу поставщиков), позволит создать целостную правовую среду для деятельности всех операторов платежных услуг.

2. В отношении ОЭСП возникает вопрос об объеме предъявляемых требований. В этой части заслуживает внимания имеющийся международный опыт, опыт ЕС, выраженный в Директиве 2000/46/ЕС Европейского парламента и Совета от 18 сентября 2000 г. о занятии, осуществлении и надзоре за предпринимательской деятельностью учреждений в сфере электронных денег, Директиве 2007/64/ЕС Европейского парламента и Совета от 13 ноября 2007 г. о платежных услугах на внутреннем рынке.

Возможный набор требований может включать в себя:

• лицензирование деятельности ОЭСП как разновидности деятельности по оказанию платежных услуг, которая не является исключительной банковской деятельностью, но регулируемой и поднадзорной. Пруденциальные требования должны быть объективно мягче банковских, но учитывать основные риски деятельности ОЭСП (риск ликвидности и операционный риск);

• ограничения размещения средств покрытия, а также их обособление на отдельном банковском счете с целевым режимом использования;

• обязанность предоставления информации клиентам, касающейся своего правового статуса и предоставляемых платежных услуг. Информация о правовом статусе ОЭСП должна включать наименование и место нахождения; государственный регистрационный номер и номер лицензии, используемые контактные средства связи. Информация о предоставляемых платежных услугах должна включать условия договора о предоставлении платежных услуг с использованием электронных средств платежа, включая их виды, порядок использования, риски и ответственность;

• обязанность предоставления клиентам консультаций и рекомендаций по использованию электронных средств платежа, направленных на минимизацию рисков, включая риск мошенничества, предупреждение ошибок со стороны клиентов;

• обязанность предоставления клиенту всей необходимой информации о порядке его уведомления, порядке действий клиента в случаях утраты или несанкционированного использования электронного средства платежа и ответственности пользователя при несоблюдении данных требований;

• обязанность обеспечить наличие процедур рассмотрения претензий и технического содействия клиентам в представлении доказательств, касающихся проведенных операций с использованием электронных средств платежа.

3. В отношении ОЭСП необходимо разработать комплексную систему мер в сфере предупреждения и противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее – ПОД/ФТ), в том числе с учетом последних результатов анализа FATF (доклад «О новых платежных методах», октябрь 2006 г.). Проблемы применения ПОД/ФТ к схемам электронных денег имеют более общий характер, поскольку действующий Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[10] в части идентификации клиентов и контроля их операций не ориентирован на дистанционные финансовые услуги. Действующий подход (применительно к дистанционным банковским услугам) выражен пока на нормативном уровне:

• в Указании оперативного характера Банка России от 24 декабря 2003 г. № 179-Т «Об усилении контроля за операциями по переводу денежных средств без открытия счетов и за операциями с использованием предоплаченных финансовых продуктов», в котором кредитным организациям, осуществляющим операции с предоплаченными финансовыми продуктами, предписано усилить контроль за указанными операциями, обратив особое внимание на операции по регулярному переводу денежных средств физическими лицами без открытия банковского счета в случаях, когда сумма таких операций по отдельности не превышает сумму, эквивалентную 600000 рублей;

• в Указании оперативного характера Банка России от 30 августа 2006 г. № 115-Т «Об исполнении Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг)», в соответствии с которым кредитным организациям следует идентифицировать не только лицо, заключающее договор банковского счета (банковского вклада), но также и лиц, которым предоставляются либо будут предоставлены полномочия по распоряжению банковским счетом (банковским вкладом), включая полномочия по распоряжению банковским счетом (банковским вкладом) с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг). Невыполнение требования об идентификации лиц, которым предоставляются полномочия по распоряжению банковским счетом (банковским вкладом) с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг), рассматривается Банком России как нарушение Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положения Банка России № 262-П[11];

• Указании оперативного характера Банка России от 27 апреля 2007 г. № 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)», в соответствии с которым кредитным организациям рекомендуется после предварительного предупреждения отказывать клиентам в приеме от них распоряжений на проведение операции по банковскому счету (вкладу), подписанных аналогом собственноручной подписи, в случае выявления сомнительных операций клиентов. При этом кредитным организациям рекомендуется принимать от таких клиентов только надлежащим образом оформленные расчетные документы на бумажном носителе.

Представляется, что Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» должен более гибко учитывать специфику электронных средств платежа за счет признания электронных методов идентификации, в том числе с привлечением третьих доверенных сторон под ответственность ОЭСП, установления различных суммарных лимитов, в зависимости от суммы операции (например, микроплатежи, суммарные платежи, крупные платежи) и ее участников (физические лица между собой, физические лица и юридические лица, физические лица и кредитные организации), а также электронного мониторинга операций самими ОЭСП[12].

www.perfectmoney.com

Электронная платежная система Perfect Money принадлежит компании Perfect Money Finance Corp., зарегистрированной в Панаме, при этом ее основной офис расположен в Цюрихе. Руководителем исполнительного органа Perfect Money Finance Corp. по состоянию на 2008 г., является Andrew Draper, который до создания системы работал на руководящих должностях в одном из инвестиционных банков Цюриха. Идея создания небанковской электронной платежной системы, предназначенной для платежей физических лиц, пришла в 2006 г., после чего им в соавторстве с техническим директором Erich Hans была написана концепция системы. Российский рынок является одним из приоритетных для Perfect Money, для чего был создан департамент Perfect Money Russia, расположенный в том же здании, что и штаб-квартира Perfect Money в Цюрихе.

Система рассчитана на пользователей, которые ведут свою коммерческую и личную деятельность в Интернете. Этой категории клиентов необходима платежная система, чтобы производить электронные платежи и расчеты.

Процесс регистрации пользователя достаточно прост и состоит из заполнения электронной анкеты, после чего на электронную почту приходит следующее сообщение:

Dear New Perfect Money Member,

You have completed the registration in Perfect Money system.

From now, you are able to access the PM Member area and start using your account for you needs.

Your personal Member ID: 123456

Use your ID with combination of password, which you submitted in the registration form, to access your account.

Thank you for registering with Perfect Money!

The PerfectMoney Company

По завершении регистрации в Perfect Money пользователю присваивается статус Normal. Всего существует три статуса: Normal, Premium и Partner. Статус Premium присваивается после определенного времени работы с системой, постоянного оборота в системе и при условии идентификации пользователя. Статус Partner присваивается клиентам, которые стали партнерами системы, имеющим значительный оборот и опыт работы. Внутри каждого статуса счета разделяются: для физических лиц – Personal, для юридических лиц – Business. Нельзя не отметить, что хотя Руководитель исполнительного органа Perfect Money Finance Corp. утверждает в некоторых интервью, что система не блокирует клиентские счета, такая возможность указана в п. 1.22 Пользовательского соглашения: «Система оставляет за собой право в любой момент, основываясь на каких-либо подозрениях, заблокировать аккаунт на срочный и бессрочный период до выяснения обстоятельств».

Пополнить электронный счет можно банковским переводом, с помощью других электронных валют и через электронные обменные сервисы. При этом с 2008 г. Perfect Money объявила о прекращении сотрудничества с системой E-gold, а также в 2008 г. о запрете ввода (вывода) денежных средств через систему WebMoney.

Кроме работы с владельцами электронных счетов Perfect Money предоставляет решения для электронной коммерции: Perfect Money API Merchant, детализированную выписку о состоянии баланса, систему оплаты счетов по расписанию в автоматическом режиме. Среди получателей платежей, услуги которых можно оплатить средствами из системы, упор делается на предприятия электронной коммерции и индустрии игр в Интернете.

Perfect Money уделяет внимание вопросам минимизации рисков, одним из инструментов которой является система настройки безопасности системы, которую пользователи выбирают индивидуально. Защита пользователя производится с помощью таких инструментов, как проверка подлинности пользователя, SMS-авторизация, кодовая карта.

www.kleline.fr

Kleline начала свою деятельность в 1996 г. как дочерний продукт Compagnie Bancaire и LVMH (Louis Vuitton-Moet-Hennesy). В настоящее время является подразделением группы BNP-PARIBAS, благодаря связям с банком в системе может быть использовано большое количество расчетных валют, ограниченное количеством валют, с которыми работает банк[13]. Данная система разделяет способы проведения оплаты в зависимости от суммы платежа. Для небольших платежей, примерно до 20 долл., для оплаты используется электронный кошелек, на который пользователь заранее зачисляет денежные средства. Для более крупных платежей, примерно свыше 100 долл. США, используются механизмы авторизации платежных карт пользователя и проведения оплаты с их помощью. Для платежей, в пределах от 20 и 100 долл. США пользователь может самостоятельно выбрать способ оплаты.

Электронный кошелек системы Kleline называется Klebox или PACK (personal authentication and certification kit) и является модулем браузера. Продавцы в системе используют другой программный продукт – SACK (server authentication and certification kit), выполняющий взаимодействие с электронным кошельком покупателя и обеспечение безопасности при информационном обмене с сервером Kleline.

Для регистрации в системе пользователь должен предоставить данные своей платежной карты и адрес электронной почты. После регистрации, пользователь получает идентификатор в системе, программное обеспечение электронного кошелька и PIN (персональный идентификационный номер).

При совершении покупки средства зачисляются с электронных кошельков покупателей на электронные кошельки продавцов. После истечения установленного в системе временного интервала Kleline производит расчеты с продавцами с использованием стандартных банковских расчетов. Для расчетов с использованием банковских карт используются карточные сети передачи данных и карточные механизмы расчетов.

http://pecunix.com/

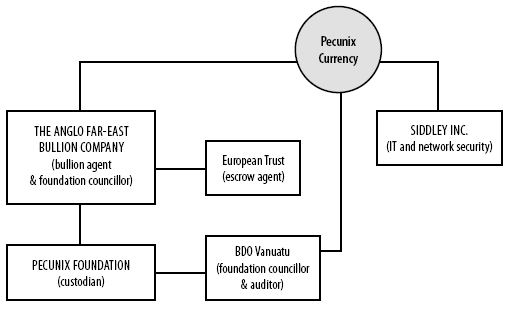

Pecunix – электронная платежная система, относящаяся к группе «gold-based e-currencies», расчетные единицы которой приравниваются к золотому эквиваленту. Система была основана в 2002 г. и зарегистрирована под товарной маркой Pecunix Incorporated. Компания – учредитель системы находится под юрисдикцией Республики Панама. Основателем системы Pecunix считается Саймон Девис (Simon Davis).

В качестве расчетных единиц в Pecunix используются граммы золота (GAU). Таким образом, 1 Pecunix приравнивается одному грамму чистого золота. Для удобства расчетов между пользователями применяется и альтернативная единица – тройская унция золота (OAU), которая приравнивается к 31,1034768 Pecunix. Стоит отметить, что, в отличие от такого лидера, как E-gold, Pecunix не взимает никакой платы за хранение сбережений. При этом все золотые запасы, по данным с официального сайта системы, размещены в Цюрихе.

Рис. 2. Структура компании[14]

Рис. 2. Структура компании[14]

Pecunix – мультивалютная система, поддерживающая 22 национальные валюты (в том числе и российский рубль), которая позволяет производить их конвертацию. Для работы с Pecunix не требуется никакого программного обеспечения, взаимодействие с системой производится через веб-интерфейс.

При утере логина, пароля или PGP-ключей доступ к счету можно восстановить, заплатив комиссию. Персональные данные пользователя должны быть при этом реальны (а не выглядеть как Micky Mouse или

Master of Universal). Pecunix имеет право блокировать пользовательские счета, если в течение пяти лет по счету не производится операций и остаток составляет менее 5 г золота.

Pecunix использует очень оригинальную систему взимания комиссий за операцию, стимулирующую к крупным транзакциям. Комиссия за операцию составляет 0,5 % от суммы платежа до 100 г золота; если сумма транзакции превышает 100 г, то с суммы превышения взимается 0,15 %. При этом общая сумма комиссии не превышает 3 г золота. Минимальная сумма платежа в системе составляет 0,0001 г золота. Все платежи в системе округляются с точностью до десятитысячных.

К особенностям системы можно отнести то, что плательщик сам выбирает, с кого и каким образом будет взиматься комиссия платежной системы:

• комиссию выплачивает отправитель платежа;

• комиссию уплачивает получатель платежа;

• комиссия выплачивается пополам получателем и отправителем платежа.

В качестве преимущества системы можно отметить, что в пределах Российской Федерации нет трудностей с выводом и вводом средств в систему, так как многие сервисы обмена электронных валют принимают Pecunix. К недостаткам системы можно отнести отсутствие партнерской программы, но это не самый большой недостаток.