Страница:

Количественная теория денег, связывающая уровень товарных цен с количеством денег в обращении, зародилась в XVI–XVIII вв. (Ж. Боден, Л. Монтескье, Д. Юм). Сторонники этой теории полагали, что причиной изменения товарных цен является изменение денежной массы. Однако наибольшее распространение эта теория получила в XX в.

Существует два варианта количественной теории денег – трансакционный и кембриджский.

Трансакционный вариант был разработан американским ученым И. Фишером, который создал знаменитое уравнение обмена:

Кембриджский вариант количественной теории представлен в работах А. Маршалла, А. Пигу, Д. Робертсона, которые основное внимание уделяли не обращению денег, а их накоплению. В их интерпретации уравнение обмена И. Фишера приобретает вид

Количественная теория денег в 30–40 годы XX в. подвергалась массированной критике. Однако с середины 50-х годов начинается ее новое возрождение в виде теории монетаризма, который в конце XX в. получил широкое распространение.

Основные положения современного монетаризма:

• «деньги имеют значение», в экономике они играют первостепенную роль. Деньги – главный, центральный элемент хозяйственной системы, определяющий состояние хозяйственной конъюнктуры и весь ход воспроизводственного процесса;

• ценовая стабильность, устойчивость денежной единицы – залог благополучного развития экономики;

• поскольку спрос на деньги зависит от небольшого числа факторов и не подвержен сильным колебаниям, основным фактором, влияющим на состояние экономики, является денежное предложение. Именно изменения в денежном предложении сказываются на совокупном спросе, объеме производства и доходах, занятости и ценах;

• все нарушения макроэкономического равновесия являются следствием неправильно проводимой денежно-кредитной политики;

• денежное предложение экзогенная (задаваемая извне) величина и не зависит от состояния экономики;

• рыночная экономика способна к саморегулированию, поэтому вмешательство государства в экономику должно быть ограничено воздействием на количество денег в обращении. «Ни одно правительство не может быть мудрее рынка», «Чем слабее экономическая роль государства, тем выше благосостояние людей» – основные принципы монетаристов;

• фискальная политика малоэффективна, и основной упор должен делаться на монетарную политику;

• в долгосрочном периоде рост денежной массы влечет за собой рост цен, не оказывая влияния на объем ВНП, в краткосрочном периоде рост денежной массы приводит к росту объема реального ВНП;

• рост денежной массы должен происходить в соответствии с основным монетарным правилом, согласно которому «денежное предложение должно расширяться ежегодно в том же темпе, что и ежегодный темп роста реального ВНП».

В заключение приведем очень выразительную и яркую характеристику денег из учебника К.Р. Макконнелла и С.Л. Брю «Экономикс»: «Деньги заколдовывают людей, из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги – единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги – это пленительная, повторяющаяся, меняющая маску загадка».

Задания для самостоятельной работы

Глава 2

2.1. Денежный оборот и масса денег в обращении

2.2. Организация безналичного денежного обращения

Существует два варианта количественной теории денег – трансакционный и кембриджский.

Трансакционный вариант был разработан американским ученым И. Фишером, который создал знаменитое уравнение обмена:

MV = PQ,Исходя из того, что У и О в краткосрочном периоде величины постоянные, И. Фишер сделал вывод, что уровень цен зависит от массы денег в обращении.

где М – масса денег в обращении,

V – скорость обращения денежной единицы,

Р – средний уровень цен,

Q – количество произведенных товаров.

Кембриджский вариант количественной теории представлен в работах А. Маршалла, А. Пигу, Д. Робертсона, которые основное внимание уделяли не обращению денег, а их накоплению. В их интерпретации уравнение обмена И. Фишера приобретает вид

М = k PQ,Таким образом, кембриджское уравнение – это другой способ записи уравнения обмена И. Фишера.

где k – доля годового дохода, которую хозяйствующие субъекты желают накапливать (хранить в денежной форме); k – величина, обратная скорости оборота (V), т. е. k = 1/ V.

Количественная теория денег в 30–40 годы XX в. подвергалась массированной критике. Однако с середины 50-х годов начинается ее новое возрождение в виде теории монетаризма, который в конце XX в. получил широкое распространение.

Основные положения современного монетаризма:

• «деньги имеют значение», в экономике они играют первостепенную роль. Деньги – главный, центральный элемент хозяйственной системы, определяющий состояние хозяйственной конъюнктуры и весь ход воспроизводственного процесса;

• ценовая стабильность, устойчивость денежной единицы – залог благополучного развития экономики;

• поскольку спрос на деньги зависит от небольшого числа факторов и не подвержен сильным колебаниям, основным фактором, влияющим на состояние экономики, является денежное предложение. Именно изменения в денежном предложении сказываются на совокупном спросе, объеме производства и доходах, занятости и ценах;

• все нарушения макроэкономического равновесия являются следствием неправильно проводимой денежно-кредитной политики;

• денежное предложение экзогенная (задаваемая извне) величина и не зависит от состояния экономики;

• рыночная экономика способна к саморегулированию, поэтому вмешательство государства в экономику должно быть ограничено воздействием на количество денег в обращении. «Ни одно правительство не может быть мудрее рынка», «Чем слабее экономическая роль государства, тем выше благосостояние людей» – основные принципы монетаристов;

• фискальная политика малоэффективна, и основной упор должен делаться на монетарную политику;

• в долгосрочном периоде рост денежной массы влечет за собой рост цен, не оказывая влияния на объем ВНП, в краткосрочном периоде рост денежной массы приводит к росту объема реального ВНП;

• рост денежной массы должен происходить в соответствии с основным монетарным правилом, согласно которому «денежное предложение должно расширяться ежегодно в том же темпе, что и ежегодный темп роста реального ВНП».

В заключение приведем очень выразительную и яркую характеристику денег из учебника К.Р. Макконнелла и С.Л. Брю «Экономикс»: «Деньги заколдовывают людей, из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги – единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги – это пленительная, повторяющаяся, меняющая маску загадка».

Задания для самостоятельной работы

1. Каждому из приведенных ниже положений, отмеченных цифрами, найдите соответствующий термин или понятие[1].

1. Способность актива непосредственно в своей первоначальной форме, сохраняя свою нарицательную стоимость, быть средством платежа.

2. Денежная единица, используемая для соизмерения цен товаров.

3. Определенный товар, который получил общее признание как средство платежа.

4. Всеобщее средство обмениваемости; универсальное платежное средство.

5. Денежные знаки, отпечатанные на специальной бумаге, которым государство придает силу официальных денег.

6. Вытеснение золота как из внутреннего, так и из международного денежного оборота.

7. Вид денег, порожденный развитием кредитных отношений.

8. Письменное безусловное обязательство должника уплатить определенную суммму денег в заранее оговоренный срок и в установленном месте.

9. Долговое обязательство центрального банка.

10. Денежные обязательства эмитента, которые находятся на электронном носителе в распоряжении пользователя.

11. Денежные средства в форме записей на банковских счетах, используемых для оплаты, взаимных расчетов посредством перечислений с одного счета на другой.

12. Передаточная надпись, свидетельствующая о передаче прав по денежному документу одним лицом другому.

13. Персонифицированный платежный инструмент доступа к лицевому счету одного из банков.

14. Безусловный приказ владельца счета своему банку о выплате держателю платежного документа указанной в нем суммы.

1. Бумажные деньги являются полноценными деньгами.

2. Кредитные деньги не могут обесцениваться.

3. Банкнота – доминирующее орудие налично-денежного обращения.

4. Кредитные деньги не могут выполнять функцию накопления и сбережения.

5. Банкноты, выпущенные Банком России, полностью обеспечиваются золотым запасом страны.

6. Любой товар может быть признан в качестве денег.

7. Стоимость кредитных денег изменяется в связи с изменением цен на золото.

8. Наличные деньги обладают меньшей ликвидностью, чем безналичные.

9. Банкноты – это обязательства центрального банка.

10. Функцию меры стоимости деньги выполняют с помощью масштаба цен.

11. Стоимость металла, из которого сделаны разменные монеты, всегда должна превышать нарицательную стоимость монет.

12. Казначейские билеты – это обязательства центрального банка.

13. Банкноты выпускаются на основе кредитных операций.

14. Банкноты обладают принудительной силой хождения.

15. Вексель может выполнять некоторые функции денег.

16. Современные деньги – это товарные деньги.

17. Бумажные деньги являются знаками денег и своей вещественной стоимости не имеют.

18. Чек – это письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок в установленном месте.

19. Безналичные деньги не имеют никакого обеспечения.

20. Вексель имеет государственную гарантию.

3. Тесты

1. Современные деньги – это:

а) товарные деньги

б) золотые сертификаты

в) бумажные деньги (казначейские билеты)

г) банкноты и банковские счета предприятий и граждан

2. Ликвидность означает:

а) возможность моментальной реализации актива

б) возможность использования актива для измерения уровня цен

в) способность актива приносить доход

г) возможность использовать активы в качестве платежного средства

3. Функции денег:

а) распределение стоимости

б) образование сбережений

в) обеспечение непрерывности процесса воспроизводства

г) измерение цен товаров

4. Процесс утраты золотом своих функций – это:

а) деноминация

б) демонетизация

в) девальвация

г) деградация

5. Банкноты:

а) выпускаются Министерством финансов

б) выпускаются коммерческими банками

в) выпускаются центральным банком

г) имеют обязательное золотое покрытие

6. Характерная черта векселя:

а) бессрочность

б) абстрактность

в) наличие государственной гарантии

г) обращаемость

7. Письменное безусловное обязательство должника уплатить определенную сумму денег в заранее оговоренный срок – это:

а) чек

б) вексель

в) кредитная карточка

г) банкнота

8. Денежный документ, содержащий безусловный приказ владельца счета в банку о выплате денег, – это:

а) чек

б) вексель

в) кредитная карточка

г) банкнота

9. Российские рубли обеспечиваются:

а) Всеми активами коммерческих банков

б) Запасом товарных ценностей хозяйствующих субъектов

в) Всеми активами Банка России

г) Всеми доходами государственного бюджета

10. Теория денег, которая отождествляет деньги с золотом и серебром – это:

а) номиналистическая теория

б) металлистическая теория

в) кейнсианская теория

г) монетаристская теория

2. Какие теории происхождения денег вам известны? Охарактеризуйте их.

3. Какова история развития денег? Охарактеризуйте отдельные виды денег: товарные, бумажные, кредитные.

4. Охарактеризуйте современные наличные и безналичные деньги.

5. Что собой представляют электронные деньги и банковские пластиковые карточки?

6. В чем суть основных теорий денег? Каковы основные положения современного монетаризма?

1. Способность актива непосредственно в своей первоначальной форме, сохраняя свою нарицательную стоимость, быть средством платежа.

2. Денежная единица, используемая для соизмерения цен товаров.

3. Определенный товар, который получил общее признание как средство платежа.

4. Всеобщее средство обмениваемости; универсальное платежное средство.

5. Денежные знаки, отпечатанные на специальной бумаге, которым государство придает силу официальных денег.

6. Вытеснение золота как из внутреннего, так и из международного денежного оборота.

7. Вид денег, порожденный развитием кредитных отношений.

8. Письменное безусловное обязательство должника уплатить определенную суммму денег в заранее оговоренный срок и в установленном месте.

9. Долговое обязательство центрального банка.

10. Денежные обязательства эмитента, которые находятся на электронном носителе в распоряжении пользователя.

11. Денежные средства в форме записей на банковских счетах, используемых для оплаты, взаимных расчетов посредством перечислений с одного счета на другой.

12. Передаточная надпись, свидетельствующая о передаче прав по денежному документу одним лицом другому.

13. Персонифицированный платежный инструмент доступа к лицевому счету одного из банков.

14. Безусловный приказ владельца счета своему банку о выплате держателю платежного документа указанной в нем суммы.

а. Абсолютная ликвидность2. Верно/Неверно

б. Банкнота

в. Банковская пластиковая карточка

г. Безналичные деньги

д. Бумажные деньги

е. Вексель

ж. Демонетизация

з. Деньги

и. Индоссамент

к. Кредитные деньги

л. Масштаб цен

м. Почти-деньги

н. Товарные деньги

о. Чек

п. Электронные деньги

1. Бумажные деньги являются полноценными деньгами.

2. Кредитные деньги не могут обесцениваться.

3. Банкнота – доминирующее орудие налично-денежного обращения.

4. Кредитные деньги не могут выполнять функцию накопления и сбережения.

5. Банкноты, выпущенные Банком России, полностью обеспечиваются золотым запасом страны.

6. Любой товар может быть признан в качестве денег.

7. Стоимость кредитных денег изменяется в связи с изменением цен на золото.

8. Наличные деньги обладают меньшей ликвидностью, чем безналичные.

9. Банкноты – это обязательства центрального банка.

10. Функцию меры стоимости деньги выполняют с помощью масштаба цен.

11. Стоимость металла, из которого сделаны разменные монеты, всегда должна превышать нарицательную стоимость монет.

12. Казначейские билеты – это обязательства центрального банка.

13. Банкноты выпускаются на основе кредитных операций.

14. Банкноты обладают принудительной силой хождения.

15. Вексель может выполнять некоторые функции денег.

16. Современные деньги – это товарные деньги.

17. Бумажные деньги являются знаками денег и своей вещественной стоимости не имеют.

18. Чек – это письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок в установленном месте.

19. Безналичные деньги не имеют никакого обеспечения.

20. Вексель имеет государственную гарантию.

3. Тесты

1. Современные деньги – это:

а) товарные деньги

б) золотые сертификаты

в) бумажные деньги (казначейские билеты)

г) банкноты и банковские счета предприятий и граждан

2. Ликвидность означает:

а) возможность моментальной реализации актива

б) возможность использования актива для измерения уровня цен

в) способность актива приносить доход

г) возможность использовать активы в качестве платежного средства

3. Функции денег:

а) распределение стоимости

б) образование сбережений

в) обеспечение непрерывности процесса воспроизводства

г) измерение цен товаров

4. Процесс утраты золотом своих функций – это:

а) деноминация

б) демонетизация

в) девальвация

г) деградация

5. Банкноты:

а) выпускаются Министерством финансов

б) выпускаются коммерческими банками

в) выпускаются центральным банком

г) имеют обязательное золотое покрытие

6. Характерная черта векселя:

а) бессрочность

б) абстрактность

в) наличие государственной гарантии

г) обращаемость

7. Письменное безусловное обязательство должника уплатить определенную сумму денег в заранее оговоренный срок – это:

а) чек

б) вексель

в) кредитная карточка

г) банкнота

8. Денежный документ, содержащий безусловный приказ владельца счета в банку о выплате денег, – это:

а) чек

б) вексель

в) кредитная карточка

г) банкнота

9. Российские рубли обеспечиваются:

а) Всеми активами коммерческих банков

б) Запасом товарных ценностей хозяйствующих субъектов

в) Всеми активами Банка России

г) Всеми доходами государственного бюджета

10. Теория денег, которая отождествляет деньги с золотом и серебром – это:

а) номиналистическая теория

б) металлистическая теория

в) кейнсианская теория

г) монетаристская теория

Вопросы для самоконтроля

1. В чем заключается сущность денег? Каковы функции денег? Дайте характеристику каждой отдельной функции денег.2. Какие теории происхождения денег вам известны? Охарактеризуйте их.

3. Какова история развития денег? Охарактеризуйте отдельные виды денег: товарные, бумажные, кредитные.

4. Охарактеризуйте современные наличные и безналичные деньги.

5. Что собой представляют электронные деньги и банковские пластиковые карточки?

6. В чем суть основных теорий денег? Каковы основные положения современного монетаризма?

Глава 2

ДЕНЕЖНОЕ ОБРАЩЕНИЕ И ЕГО ФОРМЫ

2.1. Денежный оборот и масса денег в обращении

Под денежным оборотом понимается процесс движения денег в наличной и безналичной форме, обслуживающих товарооборот, нетоварные платежи и расчеты в экономике. Денежный оборот обусловлен общественным разделением труда и товарным характером производства, он обслуживает обмен товаров и услуг, кругооборот и оборот капитала, движение кредита, доходов и расходов населения и др.

Предпосылками денежного оборота являются: деловой спрос на деньги, который возникает при сделках и платежах за товары и услуги, и предложение денег, возникающее в связи с их сосредоточением у государства, субъектов хозяйствования и населения.

Денежный оборот можно характеризовать по разным признакам.

В зависимости от формы функционирования денег различают безналичный и налично-денежный оборот. Чем выше доля безналичного денежного оборота, тем более эффективен денежный оборот в целом, тем менее он подвержен инфляции.

В зависимости от характера обслуживаемых денежных отношений различают:

• денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги, а также по нетоварным требованиям и обязательствам физических и юридических лиц;

• денежно-кредитный оборот, обслуживающий денежно-кредитные отношения;

• денежно-финансовый оборот, обслуживающий денежно-финансовые отношения;

• валютный оборот, представляющий собой оборот национальной валюты, связанный с покупкой и продажей иностранной валюты.

По субъектам, участвующим в денежном обороте, можно выделить обороты между:

• центральным банком и кредитными организациями;

• кредитными организациями (банками);

• кредитными организациями и предприятиями;

• предприятиями (организациями);

• предприятиями, организациями и населением;

• физическими лицами.

По экономическому признаку различают денежный оборот по товарным сделкам, по нетоварным сделкам, по ссудным операциям, по страховым операциям, по операциям с ценными бумагами.

Особенности денежного оборота зависят от характера экономических систем, в которых он осуществляется.

Особенности денежного оборота в рыночной экономике:

• он обслуживает преимущественно рыночные отношения и только в незначительной мере нерыночные (распределительные);

• отсутствует законодательное деление между безналичным и налично-денежным оборотом;

• нет прямого директивного планирования государством денежного оборота;

• денежный оборот происходит при наличии разных форм собственности;

• денежный оборот децентрализован – его исходная и завершающая стадии рассредоточены по звеньям банковской системы;

• безналичный и налично-денежный обороты тесно связаны друг с другом – налично-денежный оборот совершается только на базе безналичного.

Поскольку функции денег могут выполнять не только собственно деньги, но и, например, векселя, чеки и другие инструменты денежного рынка, то наряду с денежным оборотом существует понятие совокупный платежный оборот, схема которого представлена на рис. 2.1.

Рис. 2.1. Схема совокупного платежного оборота

При характеристике денежного оборота прежде всего возникает вопрос о массе (количестве) денег в обороте.

Из функции денег как средства обращения и средства платежа следует важный вывод: деньги нужны для обслуживания обмена товарами (услугами, работами). А это значит, что в экономике необходимо соблюдение примерного равенства между товарной и денежной массой. В этом заключается главный смысл закона денежного обращения: количество денег в обращении должно соответствовать сумме цен всех реализуемых товаров (услуг, работ). Нарушение данного закона отрицательно сказывается на всей экономике. В частности, избыточная масса денег неизбежно приведет к их обесценению. Поэтому одним из главных условий обеспечения стабильности денежной единицы страны является соответствие потребности экономики в деньгих фактическому их поступлению в наличный и безналичный обороты.

Количество денег (М), необходимых для обеспечения денежного оборота, т. е. для выполнения деньгами функции средства обращения и средства платежа зависит прежде всего от суммы цен товаров и услуг (ЦТ), реализуемых в течение определенного периода времени. При этом чем больше товаров и услуг реализуется в течение периода, тем больше требуется денег для их обслуживания.

В то же время часть товаров продается в кредит (К) и оплачивается за рамками определенного периода. Значит, на соответствующую величину уменьшается необходимое количество денег. С другой стороны, в данном периоде наступает время платежей по товарам, ранее проданным в кредит (Л). Это увеличивает потребность в деньгах. Кроме того, надо учесть и то, что часть денежных обязательств взаимно погашается (ВП).

Далее, количество денег в обращении зависит от скорости оборота денег (С), т. е. количества оборотов, совершаемых денежной единицей в течение определенного периода. Это связано с тем, что одни и те же деньги могут обслужить большее или меньшее число актов купли-продажи.

Например, если в течение года 1000 руб. участвовали в четырех актах купли-продажи, то это означает, что с их помощью было реализовано товаров и услуг на сумму 4000 руб., а если в двух – то лишь на сумму 2000 руб. Следовательно, количество денег, необходимых для обращения, обратно пропорционально скорости оборота денег. А скорость оборота, в свою очередь, равна объему реализации, поделенной на ту сумму денег, с помощью которой она осуществлена (в нашем примере ). Деньги совершают оборот с неодинаковой скоростью.

). Деньги совершают оборот с неодинаковой скоростью.

На скорость обращения денег влияют многие факторы:

• темпы роста производства и динамика цен;

• соотношение безналичных и наличных денег в платежном обороте;

• развитость кредита и системы взаимных расчетов;

• степень компьютеризации банковского дела;

• периодичность выплаты доходов и равномерность их расходования;

• уровень сбережений и др.

С учетом всех факторов, воздействующих на количество (массу) денег в обращении, оно может быть определено на основании формулы

Количество денег в обращении непосредственно влияет на их стоимость. Современные деньги, в отличие от товарных денег, не имеют собственной стоимости. Наличные деньги (банкноты) – это просто защищенные листки бумаги, банковские вклады – это записи на счетах банков. Что касается металлических денег (билонных монет), то их нарицательная стоимость всегда должна быть больше действительной (стоимости металла). Так что же тогда представляет собой стоимость современных денег? Почему они имеют стоимость?

Стоимость денег – это их реальная покупательная способность, т. е. то количество товаров и услуг, которое можно купить на денежную единицу. Этот показатель выражает фактическую стоимость (реальную стоимость) в отличие от нарицательной (номинальной) стоимости денег. Стоимость денег находится в зависимости от массы денег в обращении. Чем больше денег находится в обращении, тем меньше их стоимость, и наоборот.

Совокупность покупательных, платежных и накопленных средств, обслуживающих экономические связи и принадлежащих физическим и юридическим лицам, а также государству, образует денежную массу.

Для измерения денежной массы, находящейся в обращении, в странах с рыночной экономикой применяются денежные агрегаты (М). Такие агрегаты нумеруются по возрастающей и различаются широтой охвата денежных активов и степенью их ликвидности. При этом чем больше порядковый номер агрегата, тем шире охват денежных активов и ниже степень ликвидности денег. На рис. 2.2. показан состав основных денежных агрегатов.

Рис. 2.2. Система денежных агрегатов

В каждой стране существует своя специфика в исчислении денежных агрегатов.

Денежные агрегаты, исчисляемые в РФ:

М0 = наличные деньги в обращении (банкноты и разменная монета).

M1 = М0 + деньги на беспроцентных банковских счетах до востребования (расчетные, текущие и прочие счета) + депозиты до востребования в Сбербанке России + вклады в коммерческих банках.

М2 = M1 + срочные вклады в коммерческих банках и Сбербанке России. Денежный агрегат М2 используется в качестве основного объекта государственного регулирования.

М3 = М2 + депозитные сертификаты + облигации государственных займов.

Депозитные сертификаты — ценные бумаги в виде письменных свидетельств банка, удостоверяющие сумму вклада, внесенного в банк, и права юридического лица (держателя сертификата) на получение по истечении установленного срока обратно полной суммы вклада и оговоренных в сертификате процентов.

В некоторых странах используется еще один агрегат – L, который включает в себя М3 и некоторые виды высоколиквидных ценных бумаг (сберегательные облигации, казначейские векселя).

Другим важным показателем, характеризующим количество денег в обращении, является денежная база («сильные деньги»), которая включает:

• наличные деньги в обращении;

• наличные деньги в кассах коммерческих банков;

• деньги на счетах коммерческих банков в Банке России;

• сумма обязательных резервов коммерческих банков в Банке России.

Денежная база находится под непосредственным контролем Центрального государственного банка (Банка России) и охватывает большую часть денежных потоков в экономике.

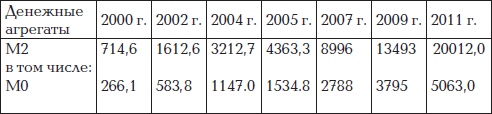

Представление о количестве денег в России дают показатели табл. 2.1.

Таблица 2.1

Как видно из приведенных данных, за 10 лет масса денег в России возросла почти в 30 раз, при этом количество наличных денег возросло в 19 раз, безналичных – в 33 раза, что привело к снижению доли наличных денег с 37 % в 2000 г. до 25 % в 2010 г.

Предпосылками денежного оборота являются: деловой спрос на деньги, который возникает при сделках и платежах за товары и услуги, и предложение денег, возникающее в связи с их сосредоточением у государства, субъектов хозяйствования и населения.

Денежный оборот можно характеризовать по разным признакам.

В зависимости от формы функционирования денег различают безналичный и налично-денежный оборот. Чем выше доля безналичного денежного оборота, тем более эффективен денежный оборот в целом, тем менее он подвержен инфляции.

В зависимости от характера обслуживаемых денежных отношений различают:

• денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги, а также по нетоварным требованиям и обязательствам физических и юридических лиц;

• денежно-кредитный оборот, обслуживающий денежно-кредитные отношения;

• денежно-финансовый оборот, обслуживающий денежно-финансовые отношения;

• валютный оборот, представляющий собой оборот национальной валюты, связанный с покупкой и продажей иностранной валюты.

По субъектам, участвующим в денежном обороте, можно выделить обороты между:

• центральным банком и кредитными организациями;

• кредитными организациями (банками);

• кредитными организациями и предприятиями;

• предприятиями (организациями);

• предприятиями, организациями и населением;

• физическими лицами.

По экономическому признаку различают денежный оборот по товарным сделкам, по нетоварным сделкам, по ссудным операциям, по страховым операциям, по операциям с ценными бумагами.

Особенности денежного оборота зависят от характера экономических систем, в которых он осуществляется.

Особенности денежного оборота в рыночной экономике:

• он обслуживает преимущественно рыночные отношения и только в незначительной мере нерыночные (распределительные);

• отсутствует законодательное деление между безналичным и налично-денежным оборотом;

• нет прямого директивного планирования государством денежного оборота;

• денежный оборот происходит при наличии разных форм собственности;

• денежный оборот децентрализован – его исходная и завершающая стадии рассредоточены по звеньям банковской системы;

• безналичный и налично-денежный обороты тесно связаны друг с другом – налично-денежный оборот совершается только на базе безналичного.

Поскольку функции денег могут выполнять не только собственно деньги, но и, например, векселя, чеки и другие инструменты денежного рынка, то наряду с денежным оборотом существует понятие совокупный платежный оборот, схема которого представлена на рис. 2.1.

Рис. 2.1. Схема совокупного платежного оборота

При характеристике денежного оборота прежде всего возникает вопрос о массе (количестве) денег в обороте.

Из функции денег как средства обращения и средства платежа следует важный вывод: деньги нужны для обслуживания обмена товарами (услугами, работами). А это значит, что в экономике необходимо соблюдение примерного равенства между товарной и денежной массой. В этом заключается главный смысл закона денежного обращения: количество денег в обращении должно соответствовать сумме цен всех реализуемых товаров (услуг, работ). Нарушение данного закона отрицательно сказывается на всей экономике. В частности, избыточная масса денег неизбежно приведет к их обесценению. Поэтому одним из главных условий обеспечения стабильности денежной единицы страны является соответствие потребности экономики в деньгих фактическому их поступлению в наличный и безналичный обороты.

Количество денег (М), необходимых для обеспечения денежного оборота, т. е. для выполнения деньгами функции средства обращения и средства платежа зависит прежде всего от суммы цен товаров и услуг (ЦТ), реализуемых в течение определенного периода времени. При этом чем больше товаров и услуг реализуется в течение периода, тем больше требуется денег для их обслуживания.

В то же время часть товаров продается в кредит (К) и оплачивается за рамками определенного периода. Значит, на соответствующую величину уменьшается необходимое количество денег. С другой стороны, в данном периоде наступает время платежей по товарам, ранее проданным в кредит (Л). Это увеличивает потребность в деньгах. Кроме того, надо учесть и то, что часть денежных обязательств взаимно погашается (ВП).

Далее, количество денег в обращении зависит от скорости оборота денег (С), т. е. количества оборотов, совершаемых денежной единицей в течение определенного периода. Это связано с тем, что одни и те же деньги могут обслужить большее или меньшее число актов купли-продажи.

Например, если в течение года 1000 руб. участвовали в четырех актах купли-продажи, то это означает, что с их помощью было реализовано товаров и услуг на сумму 4000 руб., а если в двух – то лишь на сумму 2000 руб. Следовательно, количество денег, необходимых для обращения, обратно пропорционально скорости оборота денег. А скорость оборота, в свою очередь, равна объему реализации, поделенной на ту сумму денег, с помощью которой она осуществлена (в нашем примере

). Деньги совершают оборот с неодинаковой скоростью.На скорость обращения денег влияют многие факторы:

• темпы роста производства и динамика цен;

• соотношение безналичных и наличных денег в платежном обороте;

• развитость кредита и системы взаимных расчетов;

• степень компьютеризации банковского дела;

• периодичность выплаты доходов и равномерность их расходования;

• уровень сбережений и др.

С учетом всех факторов, воздействующих на количество (массу) денег в обращении, оно может быть определено на основании формулы

где М — масса денег;Для характеристики обеспеченности экономики денежными средствами используется коэффициент монетизации (показатель, обратный скорости обращения денег), который рассчитывается как отношение среднегодовой массы денег к номинальной величине ВНП, характеризующего годовой объем национального производства.

ЦТ— сумма цен товаров, реализуемых в течение определенного периода;

К — сумма цен товаров, платежи по которым выходят за рамки данного периода;

П — сумма цен товаров, сроки платежей по которым наступили в данном периоде;

ВП — сумма взаимопогашаемых платежей;

С – скорость оборота денег.

Количество денег в обращении непосредственно влияет на их стоимость. Современные деньги, в отличие от товарных денег, не имеют собственной стоимости. Наличные деньги (банкноты) – это просто защищенные листки бумаги, банковские вклады – это записи на счетах банков. Что касается металлических денег (билонных монет), то их нарицательная стоимость всегда должна быть больше действительной (стоимости металла). Так что же тогда представляет собой стоимость современных денег? Почему они имеют стоимость?

Стоимость денег – это их реальная покупательная способность, т. е. то количество товаров и услуг, которое можно купить на денежную единицу. Этот показатель выражает фактическую стоимость (реальную стоимость) в отличие от нарицательной (номинальной) стоимости денег. Стоимость денег находится в зависимости от массы денег в обращении. Чем больше денег находится в обращении, тем меньше их стоимость, и наоборот.

Совокупность покупательных, платежных и накопленных средств, обслуживающих экономические связи и принадлежащих физическим и юридическим лицам, а также государству, образует денежную массу.

Для измерения денежной массы, находящейся в обращении, в странах с рыночной экономикой применяются денежные агрегаты (М). Такие агрегаты нумеруются по возрастающей и различаются широтой охвата денежных активов и степенью их ликвидности. При этом чем больше порядковый номер агрегата, тем шире охват денежных активов и ниже степень ликвидности денег. На рис. 2.2. показан состав основных денежных агрегатов.

Рис. 2.2. Система денежных агрегатов

В каждой стране существует своя специфика в исчислении денежных агрегатов.

Денежные агрегаты, исчисляемые в РФ:

М0 = наличные деньги в обращении (банкноты и разменная монета).

M1 = М0 + деньги на беспроцентных банковских счетах до востребования (расчетные, текущие и прочие счета) + депозиты до востребования в Сбербанке России + вклады в коммерческих банках.

М2 = M1 + срочные вклады в коммерческих банках и Сбербанке России. Денежный агрегат М2 используется в качестве основного объекта государственного регулирования.

М3 = М2 + депозитные сертификаты + облигации государственных займов.

Депозитные сертификаты — ценные бумаги в виде письменных свидетельств банка, удостоверяющие сумму вклада, внесенного в банк, и права юридического лица (держателя сертификата) на получение по истечении установленного срока обратно полной суммы вклада и оговоренных в сертификате процентов.

В некоторых странах используется еще один агрегат – L, который включает в себя М3 и некоторые виды высоколиквидных ценных бумаг (сберегательные облигации, казначейские векселя).

Другим важным показателем, характеризующим количество денег в обращении, является денежная база («сильные деньги»), которая включает:

• наличные деньги в обращении;

• наличные деньги в кассах коммерческих банков;

• деньги на счетах коммерческих банков в Банке России;

• сумма обязательных резервов коммерческих банков в Банке России.

Денежная база находится под непосредственным контролем Центрального государственного банка (Банка России) и охватывает большую часть денежных потоков в экономике.

Представление о количестве денег в России дают показатели табл. 2.1.

Таблица 2.1

Динамика денежных агрегатов в России 2000–2010 гг. (на начало года; млрд руб.)

Как видно из приведенных данных, за 10 лет масса денег в России возросла почти в 30 раз, при этом количество наличных денег возросло в 19 раз, безналичных – в 33 раза, что привело к снижению доли наличных денег с 37 % в 2000 г. до 25 % в 2010 г.

2.2. Организация безналичного денежного обращения

Экономика любого государства имеет широко разветвленную сеть хозяйственных связей между различными экономическими субъектами как внутри страны, так и за рубежом. Основой этих отношений выступают расчеты и платежи, в процессе которых удовлетворяются взаимные денежные требования и обязательства сторон. Большую часть денежного оборота составляет безналичный оборот, на долю которого в России приходится более 70 % всего денежного оборота. В других экономически развитых странах эта доля значительно выше и составляет свыше 90 % (США, страны ЕС, Япония).

Преобладание безналичного денежного оборота по сравнению с наличным денежным обращением обусловлено рядом его преимуществ: возможностью экономии издержек обращения, увеличением скорости оборота денег, большей прозрачностью расчетов, удобством и безопасностью платежей, возможностью установления контроля над расчетно-платежной дисциплиной и др.

Безналичный денежный оборот – это движение денег по банковским счетам плательщиков и получателей денег или зачет их взаимных требований.

Безналичный денежный оборот включает в себя расчеты между:

• предприятиями и организациями разных форм собственности, имеющими счета в банках;

• юридическими, физическими лицами и банками по получению и возврату кредита;

• юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам и т. п.

• физическими и юридическими лицами и государством по уплате налогов и других обязательных платежей, а также при получении бюджетных средств.

Деньги в безналичном денежном обороте функционируют как средство платежа. Это объясняется тем, что движение денег в виде записей по банковским счетам за товары (работы, услуги) и движение этих самих материальных благ и услуг (работ) не совпадают по времени. Более того, в случае отсутствия средств на счете плательщика, его денежные обязательства могут погашаться за счет банковского кредита.

Соответственно, подавляющая часть хозяйственных процессов в стране опосредуется преимущественно безналичными платежами и расчетами, осуществляемыми через банковские счета.

Основу безналичного денежного оборота составляют банковские счета и соответствующая расчетно-денежная документация. Банковский счет – это центральное звено во взаимоотношениях хозяйствующих субъектов, а изменение сумм денег на банковском счете часто рассматривается как важнейший показатель результатов финансово-хозяйственной деятельности организаций.

Для расчетных операций используются разного рода счета – расчетные, текущие, депозитные, ссудные, аккредитивные. Среди них выделяется расчетный счет, открываемый банками юридическим лицам, имеющим самостоятельный баланс, для хранения денежных средств и осуществления расчетов с другими юридическими и физическими лицами до востребования. В разных странах расчетные счета называются по-разному (в Германии – жиросчета, во Франции – текущие и т. д.).

На микроуровне расчетные счета показывают изменения денежных требований и обязательств организаций, а на макроэкономическом уровне отражают движение общественного продукта, распределение и перераспределение национального дохода.

На эти счета поступает выручка от реализации продукции (работ, услуг) и другие суммы. С расчетного счета деньги списываются для удовлетворения долговых требований по выплате заработной платы, по отчислению налогов, сборов, страховых взносов, оплате сырья, материалов, электроэнергии, коммунальных услуг, погашению векселей, ссуд и т. д.

Безналичное денежное обращение в стране организуется на основе определенных принципов – основополагающих правил осуществления расчетов и платежей, порядка проведения и оформления расчетов, четкое соблюдение которых позволяет обеспечить своевременность, бесперебойность и эффективность платежей.

Основными принципами организации безналичного денежного оборота в России являются:

1. Правовой режим осуществления расчетов и платежей. Основными нормативными правовыми актами, определяющими порядок и регулирование расчетов и платежей в стране, выступают: гражданское законодательство, специальное банковское законодательство, подзаконные акты, в частности указы Президента РФ, постановления Правительства РФ, а также акты органов специальной компетенции (Банка России и др.). Главным регулирующим органом расчетно-платежной системы страны является Центральный Банк Российской Федерации.

Преобладание безналичного денежного оборота по сравнению с наличным денежным обращением обусловлено рядом его преимуществ: возможностью экономии издержек обращения, увеличением скорости оборота денег, большей прозрачностью расчетов, удобством и безопасностью платежей, возможностью установления контроля над расчетно-платежной дисциплиной и др.

Безналичный денежный оборот – это движение денег по банковским счетам плательщиков и получателей денег или зачет их взаимных требований.

Безналичный денежный оборот включает в себя расчеты между:

• предприятиями и организациями разных форм собственности, имеющими счета в банках;

• юридическими, физическими лицами и банками по получению и возврату кредита;

• юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам и т. п.

• физическими и юридическими лицами и государством по уплате налогов и других обязательных платежей, а также при получении бюджетных средств.

Деньги в безналичном денежном обороте функционируют как средство платежа. Это объясняется тем, что движение денег в виде записей по банковским счетам за товары (работы, услуги) и движение этих самих материальных благ и услуг (работ) не совпадают по времени. Более того, в случае отсутствия средств на счете плательщика, его денежные обязательства могут погашаться за счет банковского кредита.

Соответственно, подавляющая часть хозяйственных процессов в стране опосредуется преимущественно безналичными платежами и расчетами, осуществляемыми через банковские счета.

Основу безналичного денежного оборота составляют банковские счета и соответствующая расчетно-денежная документация. Банковский счет – это центральное звено во взаимоотношениях хозяйствующих субъектов, а изменение сумм денег на банковском счете часто рассматривается как важнейший показатель результатов финансово-хозяйственной деятельности организаций.

Для расчетных операций используются разного рода счета – расчетные, текущие, депозитные, ссудные, аккредитивные. Среди них выделяется расчетный счет, открываемый банками юридическим лицам, имеющим самостоятельный баланс, для хранения денежных средств и осуществления расчетов с другими юридическими и физическими лицами до востребования. В разных странах расчетные счета называются по-разному (в Германии – жиросчета, во Франции – текущие и т. д.).

На микроуровне расчетные счета показывают изменения денежных требований и обязательств организаций, а на макроэкономическом уровне отражают движение общественного продукта, распределение и перераспределение национального дохода.

На эти счета поступает выручка от реализации продукции (работ, услуг) и другие суммы. С расчетного счета деньги списываются для удовлетворения долговых требований по выплате заработной платы, по отчислению налогов, сборов, страховых взносов, оплате сырья, материалов, электроэнергии, коммунальных услуг, погашению векселей, ссуд и т. д.

Безналичное денежное обращение в стране организуется на основе определенных принципов – основополагающих правил осуществления расчетов и платежей, порядка проведения и оформления расчетов, четкое соблюдение которых позволяет обеспечить своевременность, бесперебойность и эффективность платежей.

Основными принципами организации безналичного денежного оборота в России являются:

1. Правовой режим осуществления расчетов и платежей. Основными нормативными правовыми актами, определяющими порядок и регулирование расчетов и платежей в стране, выступают: гражданское законодательство, специальное банковское законодательство, подзаконные акты, в частности указы Президента РФ, постановления Правительства РФ, а также акты органов специальной компетенции (Банка России и др.). Главным регулирующим органом расчетно-платежной системы страны является Центральный Банк Российской Федерации.