Страница:

Непредвиденные расходы – штраф за неправильную парковку, офисные «сборы» на дни рождения и коляску для новорожденного ребенка коллеги, цена сосиски для бездомного котенка – тоже записывайте, но другим цветом или в отдельный столбик и обязательно на листочке за текущее число. Спустя время вы осознаете масштаб своих случайных трат. И не забывайте о разнице между внезапными покупками по велению души и действительно непредвиденными расходами.

Кому-то такое поведение покажется воплощенным занудством, годным лишь для тех, у кого совсем плохо с деньгами. Однако не стоит думать, что домашняя бухгалтерия – удел бедных. Миллиардер Джон Д. Рокфеллер, например, будучи еще подростком, купил со своей первой зарплаты маленькую бухгалтерскую книгу, куда на протяжении всей жизни записывал каждый заработанный или потраченный цент. Возможно, именно этой привычке он обязан своим богатством. Нелегко представить себе столбцы цифр, обозначающих доходы и расходы Рокфеллера на заре карьеры, – миллиардеру наверняка пришлось мельчить. Нам проще – все-таки живем в век компьютеров, смартфонов, Интернета. Они могут значительно облегчить управление личными финансами. Специальных программ существует немало и постоянно появляются новые. Есть, из чего выбрать. Приведу несколько примеров.

Family-2008. Интерфейс программы настолько прост и понятен, что работать с ней смогут даже самые неопытные, начинающие пользователи компьютеров и КПК. Освоение облегчает контекстно-зависимая справка, сопровождающая каждую команду и все функции. Навигация оформлена в веб-стиле и позволяет одним «кликом» вернуться к предыдущему окну. В меню пять основных разделов. Во вкладке «Деньги» выполняются все операции со счетами пользователя, в том числе запись доходов и расходов. Здесь же можно спланировать грядущие траты или поступления. Раздел «Цели» предназначен для постановки задач. С его помощью можно копить деньги на отпуск или покупку автомобиля: создаете новую цель, вписываете требуемую сумму и дату, к которой ее необходимо накопить. Для каждой цели открывается собственный счет, куда пользователю необходимо регулярно переводить средства. В закладке «Дом» имеется набор средств по управлению ценным движимым имуществом, а также инструменты по учету вещей, которые вы кому-то даете на время. «Органайзер» позволяет создавать заметки, содержит книгу контактов и финансовый календарь, который напомнит об очередном взносе по кредиту или необходимости оплатить Интернет. В разделе «Отчеты» выводятся результаты: можно задать свои параметры или воспользоваться шаблоном, с типичными вопросами, ответы на которые дают диаграммы, графики и таблицы.

AceMoney. Это универсальная программа, рассчитанная на пользователей из разных стран мира. Интерфейс также довольно прост и удобен. Из ряда аналогов программу выделяет блестящая функциональность. Здесь есть все необходимые опции – от учета финансов до планирования и бюджетирования средств, а также утилита генерации отчетов и диаграмм. К числу дополнительных инструментов относится долговой калькулятор, калькулятор сбережений и ипотечных займов, а также календарь. Поддерживается экспорт данных в MS Excel и формат hTML.

Домашние финансы. Универсальный инструмент управления как домашней бухгалтерией, так и финансами небольшого предприятия. Базовые (имеющиеся в бесплатной версии) функции включают учет доходов и расходов; счет пользователя, планирование финансов; модули построения отчетов, таблиц; условия для экспорта в MS Exсel. Интерфейс можно настроить по своему вкусу, однако он в любом случае будет слегка перегружен. Для работы с программой нужно знать основы бухгалтерского учета.

Впрочем, специальные программы нравятся далеко не всем. Многие фиксируют расходы с помощью обычного Excel и в конце месяца получают итоговую сумму. В какой-то момент вам наверняка захочется все бросить, но проявите терпение и продолжите. Через 3–5 месяцев упорство будет вознаграждено – вы узнаете, куда уходят ваши деньги.

Шаг II. Оптимизация расходов

Шаг III. Отказ от излишеств

Шаг IV. Планирование и инвестиции

Раздел 3

1. Антикризисные метры

Кому-то такое поведение покажется воплощенным занудством, годным лишь для тех, у кого совсем плохо с деньгами. Однако не стоит думать, что домашняя бухгалтерия – удел бедных. Миллиардер Джон Д. Рокфеллер, например, будучи еще подростком, купил со своей первой зарплаты маленькую бухгалтерскую книгу, куда на протяжении всей жизни записывал каждый заработанный или потраченный цент. Возможно, именно этой привычке он обязан своим богатством. Нелегко представить себе столбцы цифр, обозначающих доходы и расходы Рокфеллера на заре карьеры, – миллиардеру наверняка пришлось мельчить. Нам проще – все-таки живем в век компьютеров, смартфонов, Интернета. Они могут значительно облегчить управление личными финансами. Специальных программ существует немало и постоянно появляются новые. Есть, из чего выбрать. Приведу несколько примеров.

Family-2008. Интерфейс программы настолько прост и понятен, что работать с ней смогут даже самые неопытные, начинающие пользователи компьютеров и КПК. Освоение облегчает контекстно-зависимая справка, сопровождающая каждую команду и все функции. Навигация оформлена в веб-стиле и позволяет одним «кликом» вернуться к предыдущему окну. В меню пять основных разделов. Во вкладке «Деньги» выполняются все операции со счетами пользователя, в том числе запись доходов и расходов. Здесь же можно спланировать грядущие траты или поступления. Раздел «Цели» предназначен для постановки задач. С его помощью можно копить деньги на отпуск или покупку автомобиля: создаете новую цель, вписываете требуемую сумму и дату, к которой ее необходимо накопить. Для каждой цели открывается собственный счет, куда пользователю необходимо регулярно переводить средства. В закладке «Дом» имеется набор средств по управлению ценным движимым имуществом, а также инструменты по учету вещей, которые вы кому-то даете на время. «Органайзер» позволяет создавать заметки, содержит книгу контактов и финансовый календарь, который напомнит об очередном взносе по кредиту или необходимости оплатить Интернет. В разделе «Отчеты» выводятся результаты: можно задать свои параметры или воспользоваться шаблоном, с типичными вопросами, ответы на которые дают диаграммы, графики и таблицы.

AceMoney. Это универсальная программа, рассчитанная на пользователей из разных стран мира. Интерфейс также довольно прост и удобен. Из ряда аналогов программу выделяет блестящая функциональность. Здесь есть все необходимые опции – от учета финансов до планирования и бюджетирования средств, а также утилита генерации отчетов и диаграмм. К числу дополнительных инструментов относится долговой калькулятор, калькулятор сбережений и ипотечных займов, а также календарь. Поддерживается экспорт данных в MS Excel и формат hTML.

Домашние финансы. Универсальный инструмент управления как домашней бухгалтерией, так и финансами небольшого предприятия. Базовые (имеющиеся в бесплатной версии) функции включают учет доходов и расходов; счет пользователя, планирование финансов; модули построения отчетов, таблиц; условия для экспорта в MS Exсel. Интерфейс можно настроить по своему вкусу, однако он в любом случае будет слегка перегружен. Для работы с программой нужно знать основы бухгалтерского учета.

Впрочем, специальные программы нравятся далеко не всем. Многие фиксируют расходы с помощью обычного Excel и в конце месяца получают итоговую сумму. В какой-то момент вам наверняка захочется все бросить, но проявите терпение и продолжите. Через 3–5 месяцев упорство будет вознаграждено – вы узнаете, куда уходят ваши деньги.

Шаг II. Оптимизация расходов

Привычка, как известно, – вторая натура. «Имею совершенно чудовищную с точки зрения кризиса манеру – не смотреть на ценники в продуктовых магазинах, – помешивая длинной ложечкой невероятно дорогой кофейный напиток, рассказывает мне подруга Алиса, уволенная не так давно из страховой компании по сокращению штата. – Впрочем, не только продуктовых: мелкие галантерейные товары, аксессуары для компьютера, телефона и автомобиля, косметика, лекарства – все покупаю наугад. Да что там: я понятия не имею, сколько стоит бензин! Ничего не могу с собой поделать – подходя к кассе, никогда не знаю, сколько должна. И виной всему – моя карта. «Пластик» – воплощенное зло для того, кто пытается экономить, но не умеет себя сдерживать».

Карточка, на которой хранится вся ваша зарплата, в самом деле очень вредная в условиях кризиса вещь. Ее ни в коем случае нельзя постоянно носить с собой, если вы не привыкли жестко контролировать собственные расходы. В список главных «врагов» рачительности также можно занести супермаркеты, рестораны с большими витринами внутри залов и скидки. Когда перед глазами мелькает уйма всего соблазнительного, да еще по привлекательным ценам, у человека, не умеющего владеть собой, «сгорает предохранитель»: он хватает все, что нравится и хочется. И именно на этой особенности человеческой натуры строят свой бизнес владельцы магазинов самообслуживания. Доказано – там совершается почти в два раза больше покупок, чем в торговых точках с витринами и продавцами.

Вы действительно хотите тратить меньше? Тогда избегайте супермаркетов, аптек, книжных и косметических лавок с самообслуживанием. Отправляясь по магазинам, составляйте список самого необходимого и не отступайте от него. В этом волшебном свитке будут уместны максимальные цены напротив каждого наименования. Если вы решите, что на таблетки потратите не больше 15 руб. за упаковку, а кусок мыла купите за 10 руб., и постараетесь честно придерживаться заданного курса, ваши расходы уменьшатся на глазах. Чтобы не вводить себя в искушение, лучше оставить пластиковую карточку дома, а взять с собой нужную сумму наличными с небольшим запасом – на случай отсутствия дешевого продукта из разряда необходимых. Чтобы не потратить «запас», психологи советуют отложить его и воспринимать как бонусное накопление. Пообещайте себе, что, когда соберется достаточная сумма, вы купите что-то приятное, сходите в дорогой ресторан – словом, побалуете себя. На первых порах так можно поступать со всеми остающимися от покупок деньгами. Потратили меньше, чем планировали? Отлично, отложите деньги! Когда их станет много, тратить будет приятнее. Этот прием похож на детскую игру, она учит копить деньги и экономить. Позже, когда вы заметите, что бонусных средств стало много, пересмотрите расходную часть бюджета: вы явно преувеличили свои аппетиты и можете тратить меньше, а оставлять на инвестиционные цели больше. Так и поступите. Вы уже умеете не тратить лишнего в магазинах и не нуждаетесь в вознаграждении за хорошо выполненное задание. Не забывайте, это просто уловка на первое время, а не постоянная стратегия расходования средств.

Обойтись без компьютерных программ и бухгалтерских книг тоже можно. Вместо них вам понадобится пять конвертов. Данный способ хорош для тех, кто получает деньги одним платежом и наличными. Суть проста: всю сумму, полученную за месяц, необходимо разделить на пять частей: четыре части – это деньги, которые вы тратите каждую неделю, пятая – неприкосновенный запас (накопления). По возможности, суммы должны быть равными. В последнем конверте будут накапливаться средства на «черный день», частично – на крупные покупки и путешествия и, конечно, инвестиции. Чтобы в будущем достигнуть каких-то новых, более важных и крупных финансовых целей. «Такой способ очень дисциплинирует. Всегда видно, сколько осталось денег, – рассказывает знакомый, воспользовавшийся моим советом. – Вместо пятого конверта я завел пластиковую карту, которую храню дома (это может быть и депозит в банке, например, сроком на один месяц с пролонгацией). Когда привык, поставил себе задачу-максимум: сохранить в каждом из конвертов как можно больше денег. Их я в конце месяца складывал на карту или тратил на какие-то необходимые вещи: костюм для новой работы, например. Но чаще всего они оставались – ведь мои расходы не росли, а уменьшались. За полгода ни разу не воспользовался резервным “пластиком”, и там скопилась неплохая сумма». Это – стабилизационный фонд, который должен быть у каждого и в любой семье. Деньги из него можно тратить, когда другие источники иссякнут: допустим, вас уволят с работы, отправят в неоплачиваемый отпуск или если вдруг заболеете.

Классическая экономика предлагает все доходы делить на две равные части: одну тратить, другую инвестировать. В идеале, именно к этому надо стремиться. Соотношение расходной и инвестиционной частей может быть разным; все зависит от вашего дохода. При зарплате в 20 000 руб. и две отложенные тысячи будут неплохим результатом, а получая $10 000 в месяц, вы легко можете инвестировать около $5000. При желании – сократить расходную часть до $2000–3000. Главное, чтобы независимо от получаемого дохода вы откладывали некую часть и с каждым месяцем увеличивали свой «стабфонд».

Карточка, на которой хранится вся ваша зарплата, в самом деле очень вредная в условиях кризиса вещь. Ее ни в коем случае нельзя постоянно носить с собой, если вы не привыкли жестко контролировать собственные расходы. В список главных «врагов» рачительности также можно занести супермаркеты, рестораны с большими витринами внутри залов и скидки. Когда перед глазами мелькает уйма всего соблазнительного, да еще по привлекательным ценам, у человека, не умеющего владеть собой, «сгорает предохранитель»: он хватает все, что нравится и хочется. И именно на этой особенности человеческой натуры строят свой бизнес владельцы магазинов самообслуживания. Доказано – там совершается почти в два раза больше покупок, чем в торговых точках с витринами и продавцами.

Вы действительно хотите тратить меньше? Тогда избегайте супермаркетов, аптек, книжных и косметических лавок с самообслуживанием. Отправляясь по магазинам, составляйте список самого необходимого и не отступайте от него. В этом волшебном свитке будут уместны максимальные цены напротив каждого наименования. Если вы решите, что на таблетки потратите не больше 15 руб. за упаковку, а кусок мыла купите за 10 руб., и постараетесь честно придерживаться заданного курса, ваши расходы уменьшатся на глазах. Чтобы не вводить себя в искушение, лучше оставить пластиковую карточку дома, а взять с собой нужную сумму наличными с небольшим запасом – на случай отсутствия дешевого продукта из разряда необходимых. Чтобы не потратить «запас», психологи советуют отложить его и воспринимать как бонусное накопление. Пообещайте себе, что, когда соберется достаточная сумма, вы купите что-то приятное, сходите в дорогой ресторан – словом, побалуете себя. На первых порах так можно поступать со всеми остающимися от покупок деньгами. Потратили меньше, чем планировали? Отлично, отложите деньги! Когда их станет много, тратить будет приятнее. Этот прием похож на детскую игру, она учит копить деньги и экономить. Позже, когда вы заметите, что бонусных средств стало много, пересмотрите расходную часть бюджета: вы явно преувеличили свои аппетиты и можете тратить меньше, а оставлять на инвестиционные цели больше. Так и поступите. Вы уже умеете не тратить лишнего в магазинах и не нуждаетесь в вознаграждении за хорошо выполненное задание. Не забывайте, это просто уловка на первое время, а не постоянная стратегия расходования средств.

Обойтись без компьютерных программ и бухгалтерских книг тоже можно. Вместо них вам понадобится пять конвертов. Данный способ хорош для тех, кто получает деньги одним платежом и наличными. Суть проста: всю сумму, полученную за месяц, необходимо разделить на пять частей: четыре части – это деньги, которые вы тратите каждую неделю, пятая – неприкосновенный запас (накопления). По возможности, суммы должны быть равными. В последнем конверте будут накапливаться средства на «черный день», частично – на крупные покупки и путешествия и, конечно, инвестиции. Чтобы в будущем достигнуть каких-то новых, более важных и крупных финансовых целей. «Такой способ очень дисциплинирует. Всегда видно, сколько осталось денег, – рассказывает знакомый, воспользовавшийся моим советом. – Вместо пятого конверта я завел пластиковую карту, которую храню дома (это может быть и депозит в банке, например, сроком на один месяц с пролонгацией). Когда привык, поставил себе задачу-максимум: сохранить в каждом из конвертов как можно больше денег. Их я в конце месяца складывал на карту или тратил на какие-то необходимые вещи: костюм для новой работы, например. Но чаще всего они оставались – ведь мои расходы не росли, а уменьшались. За полгода ни разу не воспользовался резервным “пластиком”, и там скопилась неплохая сумма». Это – стабилизационный фонд, который должен быть у каждого и в любой семье. Деньги из него можно тратить, когда другие источники иссякнут: допустим, вас уволят с работы, отправят в неоплачиваемый отпуск или если вдруг заболеете.

Классическая экономика предлагает все доходы делить на две равные части: одну тратить, другую инвестировать. В идеале, именно к этому надо стремиться. Соотношение расходной и инвестиционной частей может быть разным; все зависит от вашего дохода. При зарплате в 20 000 руб. и две отложенные тысячи будут неплохим результатом, а получая $10 000 в месяц, вы легко можете инвестировать около $5000. При желании – сократить расходную часть до $2000–3000. Главное, чтобы независимо от получаемого дохода вы откладывали некую часть и с каждым месяцем увеличивали свой «стабфонд».

Шаг III. Отказ от излишеств

Хотя бы раз в год, а лучше – два, следует анализировать свои ежемесячные расходы. Наверняка вы обнаружите статьи, от которых можно отказаться или, по крайней мере, свести к минимуму. Одна моя знакомая два года каждый месяц платила по 1000 руб. за детский канал в системе спутникового ТВ, хотя ее ребенок не только давно вырос из телевизионных «развивашек», но и уехал учиться в школу-пансион. При ее доходах тысяча рублей – сущая мелочь. Но из таких «мелких» трат часто и образуется брешь в бюджете. Если вы чем-то не пользуетесь, откажитесь от этого. Например, у вас на пластиковой карте, оставшейся с прошлой работы, лежит небольшая сумма денег, которую вы никак не удосужитесь снять – закройте счет, заберите деньги и положите их на депозит с возможностью пополнения вклада. Тем самым вы немного сэкономите на выплатах банку за обслуживание «пластика» и, кроме того, ваши деньги начнут работать. Возможно, открытый вклад стимулирует вас на его ежемесячное пополнение.

Но вернемся к оптимизации расходов. Платите за безлимитный Интернет, а сами проводите за домашним компьютером не больше трех часов в неделю? Возьмите тариф для тех, кто редко бывает в сети – он намного дешевле. Даже если вам срочно что-то понадобится скачать, вы сможете потом заплатить за перерасход трафика. Это в любом случае выгоднее, чем ежемесячно переплачивать за услугу, которой вы не пользуетесь в полном объеме.

Обратите внимание на свой сотовый тариф. Многие по старинке пользуются тем, к которому подключились несколько лет назад. Но мобильная связь дешевеет, появляется много новых возможностей, пренебрегать которыми – значит терять деньги. «Сменив свой “Оптима-День” от МТС на современный тариф, я стала тратить денег на 30 % меньше, – говорит Марина, моя бывшая однокурсница. – Никогда не думала, что может быть такая разница! Все руки не доходили. А тут дома отключили Интернет, как раз во время новогодних праздников. Но работа не ждет – пришлось подключаться через мобильный. Уточнила у друзей, дорого ли получится. Они заверили, что доступ стоит сущие копейки, а на деле вышло чуть ли не по 50 рублей в час. Я ужаснулась и сменила тариф. Теперь доступ в Интернет через GPrS – совсем недорого, а я платила по ценам 2003 года!»

Подобрать выгодный тариф можно не только по рекомендации знакомых, но и самостоятельно. Для этого следует запросить у оператора детализацию счета (за месяц или за несколько месяцев) и загрузить полученный файл в специальную программу (легко можно найти в Интернете, например, Tarifer). Программа не только покажет, какие услуги обходятся слишком дорого, но и предложит оптимальный вариант.

Экономить можно и нужно буквально на всем. Не оставляйте свет в комнате, когда он вам не нужен и используйте энергосберегающие лампочки. Поставьте счетчик воды. Это особенно полезно тем, кто один живет в квартире, где прописано несколько человек: по умолчанию расчет расхода воды ведется на каждого жильца, а при наличии счетчика вы будете платить лишь за то, что действительно израсходовали. Экономия – заметная.

Привыкли каждое утро выпивать чашку кофе за 200 руб. в ближайшей к офису кофейне? Купите маленькую кофеварку (она стоит не больше 1000 руб.) и пейте кофе на работе или дома. Через сколько дней она окупится? За неделю! А в месяце их четыре. За это время вы «освободите» 3000 руб., сможете их инвестировать и получить доход, который, в свою очередь, снова вложите или оставите на важную покупку.

Найдите дешевую автомойку и забудьте о сервисе от BP – там вообще машины иногда плохо сушат, и зимой они мгновенно леденеют. При этом стоит мойка почти 350 руб. Ручная обойдется в 150 руб., и вытрут авто насухо. На бензине экономить не стоит, равно как и на маслах, антифризе и тосоле. А вот отказаться от покупки освежителя воздуха в салон реально. Здоровее будете.

Кстати, о здоровье. Кризис – отличное время для отказа от курения. Пачка сигарет стоит около 30 руб. Пусть вы выкуриваете половину в день, то есть тратите на эту вредную привычку по 15 руб. ежедневно. Откажитесь от сигарет, и будете экономить порядка 450 руб. в месяц. Не много. Но ведь эти 450 руб. плюс все, что удалось собрать, попрощавшись с лишними услугами и начав экономить энергоресурсы, можно откладывать. Например, пополнять депозит в банке – на всю сумму будут «капать» проценты. Это и есть путь к стабильности. Конечно, не стоит отказывать себе в очаровательных мелочах и редких капризах, но сокращать лишние расходы – обязательно.

Фирменные вещи – это замечательно. Более того, нужно для поддержания имиджа и чтобы хорошо выглядеть. Однако помните, что в повседневной жизни на окружающих производит впечатление марка не одежды, а аксессуаров.

Если у вас есть небольшие кредиты, постарайтесь их как можно скорее погасить и не влезайте в другие. Сейчас не время переплачивать – с любыми дорогостоящими покупками лучше повременить до конца кризиса. Также следует отказаться от многочисленных «проб», на которые мы все так падки. Я имею в виду покупку новых, часто активно рекламируемых товаров и услуг. Мы еще не знаем, понравится ли нам вещь, нужна ли; нас вполне устраивает аналог, иногда более дешевый. Но ведь хочется новенького! Отказывайтесь! Потому что вместо одного баллончика с полиролью для мебели у вас будет шесть. Полочки в гараже займут многочисленные «незамерзайки», не израсходованные до конца, а в холодильнике – баночки и скляночки с недоеденными продуктами, будущее которых вполне определенно склоняется к помойному ведру. Покупайте лишь проверенные товары, которые вам действительно необходимы.

Дисконтные карты в магазинах на самом деле призваны не сэкономить ваши средства, а заставить вас покупать больше. Но если у вас есть скидочные купоны и карты, старайтесь отовариваться именно в магазинах-«эмитентах». «Перед Новым годом покупала подарки всей женской части семьи в магазине одной крупной российской сети. Сумма набежала значительная – около 16 000 руб., – рассказывает мне удивленная подруга. – Протянула дисконтную карту – минус 3500 рублей! Очень неплохая скидка». А вот гоняться за бонусами, в обмен на которые вам подарят плед или предложат купить что-нибудь ненужное, как раз не стоит. Помните, ваша задача – не воспользоваться скидкой ради самой скидки, а купить дешевле. Не пренебрегайте сезонными распродажами: цены иногда бывают по-настоящему заманчивыми. Только лишнего не хватайте. Отправляясь в отпуск или в гости к родственникам в другой город, обращайте внимание на акции перевозчиков (ж/д и авиа). Можно приобретать «горящие» билеты на чартеры или искать самые дешевые варианты эконом-класса.

Но вернемся к оптимизации расходов. Платите за безлимитный Интернет, а сами проводите за домашним компьютером не больше трех часов в неделю? Возьмите тариф для тех, кто редко бывает в сети – он намного дешевле. Даже если вам срочно что-то понадобится скачать, вы сможете потом заплатить за перерасход трафика. Это в любом случае выгоднее, чем ежемесячно переплачивать за услугу, которой вы не пользуетесь в полном объеме.

Обратите внимание на свой сотовый тариф. Многие по старинке пользуются тем, к которому подключились несколько лет назад. Но мобильная связь дешевеет, появляется много новых возможностей, пренебрегать которыми – значит терять деньги. «Сменив свой “Оптима-День” от МТС на современный тариф, я стала тратить денег на 30 % меньше, – говорит Марина, моя бывшая однокурсница. – Никогда не думала, что может быть такая разница! Все руки не доходили. А тут дома отключили Интернет, как раз во время новогодних праздников. Но работа не ждет – пришлось подключаться через мобильный. Уточнила у друзей, дорого ли получится. Они заверили, что доступ стоит сущие копейки, а на деле вышло чуть ли не по 50 рублей в час. Я ужаснулась и сменила тариф. Теперь доступ в Интернет через GPrS – совсем недорого, а я платила по ценам 2003 года!»

Подобрать выгодный тариф можно не только по рекомендации знакомых, но и самостоятельно. Для этого следует запросить у оператора детализацию счета (за месяц или за несколько месяцев) и загрузить полученный файл в специальную программу (легко можно найти в Интернете, например, Tarifer). Программа не только покажет, какие услуги обходятся слишком дорого, но и предложит оптимальный вариант.

Экономить можно и нужно буквально на всем. Не оставляйте свет в комнате, когда он вам не нужен и используйте энергосберегающие лампочки. Поставьте счетчик воды. Это особенно полезно тем, кто один живет в квартире, где прописано несколько человек: по умолчанию расчет расхода воды ведется на каждого жильца, а при наличии счетчика вы будете платить лишь за то, что действительно израсходовали. Экономия – заметная.

Привыкли каждое утро выпивать чашку кофе за 200 руб. в ближайшей к офису кофейне? Купите маленькую кофеварку (она стоит не больше 1000 руб.) и пейте кофе на работе или дома. Через сколько дней она окупится? За неделю! А в месяце их четыре. За это время вы «освободите» 3000 руб., сможете их инвестировать и получить доход, который, в свою очередь, снова вложите или оставите на важную покупку.

Найдите дешевую автомойку и забудьте о сервисе от BP – там вообще машины иногда плохо сушат, и зимой они мгновенно леденеют. При этом стоит мойка почти 350 руб. Ручная обойдется в 150 руб., и вытрут авто насухо. На бензине экономить не стоит, равно как и на маслах, антифризе и тосоле. А вот отказаться от покупки освежителя воздуха в салон реально. Здоровее будете.

Кстати, о здоровье. Кризис – отличное время для отказа от курения. Пачка сигарет стоит около 30 руб. Пусть вы выкуриваете половину в день, то есть тратите на эту вредную привычку по 15 руб. ежедневно. Откажитесь от сигарет, и будете экономить порядка 450 руб. в месяц. Не много. Но ведь эти 450 руб. плюс все, что удалось собрать, попрощавшись с лишними услугами и начав экономить энергоресурсы, можно откладывать. Например, пополнять депозит в банке – на всю сумму будут «капать» проценты. Это и есть путь к стабильности. Конечно, не стоит отказывать себе в очаровательных мелочах и редких капризах, но сокращать лишние расходы – обязательно.

Фирменные вещи – это замечательно. Более того, нужно для поддержания имиджа и чтобы хорошо выглядеть. Однако помните, что в повседневной жизни на окружающих производит впечатление марка не одежды, а аксессуаров.

Если у вас есть небольшие кредиты, постарайтесь их как можно скорее погасить и не влезайте в другие. Сейчас не время переплачивать – с любыми дорогостоящими покупками лучше повременить до конца кризиса. Также следует отказаться от многочисленных «проб», на которые мы все так падки. Я имею в виду покупку новых, часто активно рекламируемых товаров и услуг. Мы еще не знаем, понравится ли нам вещь, нужна ли; нас вполне устраивает аналог, иногда более дешевый. Но ведь хочется новенького! Отказывайтесь! Потому что вместо одного баллончика с полиролью для мебели у вас будет шесть. Полочки в гараже займут многочисленные «незамерзайки», не израсходованные до конца, а в холодильнике – баночки и скляночки с недоеденными продуктами, будущее которых вполне определенно склоняется к помойному ведру. Покупайте лишь проверенные товары, которые вам действительно необходимы.

Дисконтные карты в магазинах на самом деле призваны не сэкономить ваши средства, а заставить вас покупать больше. Но если у вас есть скидочные купоны и карты, старайтесь отовариваться именно в магазинах-«эмитентах». «Перед Новым годом покупала подарки всей женской части семьи в магазине одной крупной российской сети. Сумма набежала значительная – около 16 000 руб., – рассказывает мне удивленная подруга. – Протянула дисконтную карту – минус 3500 рублей! Очень неплохая скидка». А вот гоняться за бонусами, в обмен на которые вам подарят плед или предложат купить что-нибудь ненужное, как раз не стоит. Помните, ваша задача – не воспользоваться скидкой ради самой скидки, а купить дешевле. Не пренебрегайте сезонными распродажами: цены иногда бывают по-настоящему заманчивыми. Только лишнего не хватайте. Отправляясь в отпуск или в гости к родственникам в другой город, обращайте внимание на акции перевозчиков (ж/д и авиа). Можно приобретать «горящие» билеты на чартеры или искать самые дешевые варианты эконом-класса.

Шаг IV. Планирование и инвестиции

Привыкнув ежедневно фиксировать траты, раскладывать зарплату по конвертикам и отказываться от ненужных покупок, вы сэкономите серьезную сумму денег – минимум 20 % против прежнего. Заметьте, ничем в действительности не жертвуя! Вы просто избавляетесь ото всего лишнего, за что прежде платили по недосмотру.

Мы договорились – у нас есть расходная часть бюджета и инвестиционная. С расходной все понятно: это те деньги, которые вы тратите на ежедневные надобности. Каковы они, зависит от доходов. Ведь для одного человека покупка новой куртки – обычная необходимость, для другого – трудно достижимая цель.

Теперь подробно поговорим об инвестиционной составляющей: это деньги, которые вы откладываете для достижения определенных целей. Самых разных. Скажем, покупки машины или квартиры, поездки за границу, оплаты школы для детей, курсов для себя. Цели делятся на краткосрочные (от месяца до полугода), среднесрочные (от 6 месяцев до трех лет) и долгосрочные (свыше 3 лет).

Существует две основные стратегии накопления средств.

Сколько нужно денег? Столько, сколько вы тратите за указанный срок (предполагается, что за это время вы найдете новые источники дохода). Если ваша зарплата растет, и одновременно увеличиваются расходы, должна расти сумма «стабфонда». Имея несколько финансовых целей, мы вынуждены расставлять приоритеты (показано выше). Если такого фонда у вас нет, его создание автоматически становится вашей первой целью. Лишь достигнув ее, вы можете приступать к реализации иных проектов. Деньги «на черный день» лучше всего положить на пополняемый депозит в банке.

Определившись с целями, сроками, суммами, составьте финансовый план, где будет прописано, с помощью каких инструментов вы хотите его реализовывать. ПИФы, акции, недвижимость, драгметаллы, депозиты. Выбор зависит от вашего отношения к риску, желаемой доходности, навыков, возможностей, возраста и множества других факторов. Определить горизонт инвестирования для каждого выбранного инструмента. Но не стоит воспринимать финансовый план как жесткую структуру. Цели, инструменты и даже сроки вложения в тот или иной актив могут корректироваться.

Вы спросите: что делать с доходами, получаемыми от инвестиций? Разумнее всего – реинвестировать. Вы можете ставить себе новые финансовые цели. Например, с ростом доходов может появиться возможность приобрести квартиру – включите ее в план. В самом начале мы говорили, что чем больше зарабатываем, тем больше делаем неразумных трат. Старайтесь этого избегать, продолжайте скрупулезно подсчитывать свои доходы и расходы, даже если денег хватает. Миновать излишеств будет очень сложно, но нельзя допустить возврата в конце месяца «в ноль» или забросить инвестиции, создав на будущее «воздушную подушку». Так вы снова превратитесь в транжиру. А богатый человек должен уметь планировать свои расходы лучше, чем бедный. Ведь ему есть что терять.

Мы договорились – у нас есть расходная часть бюджета и инвестиционная. С расходной все понятно: это те деньги, которые вы тратите на ежедневные надобности. Каковы они, зависит от доходов. Ведь для одного человека покупка новой куртки – обычная необходимость, для другого – трудно достижимая цель.

Теперь подробно поговорим об инвестиционной составляющей: это деньги, которые вы откладываете для достижения определенных целей. Самых разных. Скажем, покупки машины или квартиры, поездки за границу, оплаты школы для детей, курсов для себя. Цели делятся на краткосрочные (от месяца до полугода), среднесрочные (от 6 месяцев до трех лет) и долгосрочные (свыше 3 лет).

Существует две основные стратегии накопления средств.

I. От малого к большому

Поставив себе краткосрочную финансовую цель – скажем, накопить на поездку во время отпуска, – вы считываете нужную сумму и выясняете, за сколько месяцев сможете ее собрать. Решив эту задачу, можете переходить к следующей – допустим, среднесрочной – приобрести автомобиль. Вы выбираете марку и модель, узнаете сумму и высчитываете, сколько времени потребуется. Реализовав данную цель, приступаете к долгосрочной – копите на безбедное существование после выхода на пенсию;II. Сразу в несколько корзин

Вы понимаете, что в ближайшее время отправитесь отдыхать с семьей. Кроме того, вам хочется купить автомобиль, и вы знаете, что пора начинать копить на пенсию. В этом случае вы определяете сроки и на каждую цель ежемесячно переводите определенную сумму.Пример

30-летний Виктор М. – программист. Он получает 60 000 руб. в месяц: 20 000 руб. – расходная часть его бюджета (траты на питание, транспорт, услуги связи и прочее); 40 000 руб. – инвестиционная часть его дохода. Поразмыслив, Виктор пришел к выводу, что у него есть три цели: краткосрочная (отпуск – 50 000 руб.), среднесрочная (покупка автомобиля – 500 000 руб.) и долгосрочная (пенсионные накопления – 1 000 000 руб.).Важно помнить, что, кроме всего прочего, у каждого есть постоянная финансовая цель – создание стабилизационного фонда. Мы говорили о нем выше. Это сумма, на которую вы сможете жить 3–6 месяцев, если потеряете работу, выйдете в неоплачиваемый отпуск, получите травму или заболеете.

Если Виктор приверженец первой стратегии (от малого к большому), сначала он накопит на отпуск. Для этого ему потребуется полтора месяца. Затем он будет собирать деньги на автомобиль – за 12,5 месяца наберется нужная сумма. Потом Виктор займется пенсионными накоплениями – 1 млн руб. ему удастся собрать за 25 месяцев. Накопив желаемый миллион, Виктор отнесет его в банк, лучше – в два надежных банка, входящих в систему страхования вкладов. Или часть вложит в облигации, а часть положит на депозит. Словом, он выберет наименее рискованные инструменты. То есть к тому моменту, когда у него скопится 1 млн руб., до пенсии ему останется почти 27 лет. Если Виктор положит деньги на депозит под 10 % годовых с ежемесячной капитализацией процентов, то к выходу на пенсию у него на счете будет 14,7 млн руб. Впрочем, данная сумма – приблизительная, потому что ставки на протяжении 27 лет могут и расти, и снижаться.

Виктор может пойти и по второму пути (сразу в несколько корзин). Отдыхать он отправится через пять месяцев, ежемесячно откладывая на отпуск по 10 000 руб. (итого – 50 000 руб.). На пенсию Виктор выходит через 30 лет. То есть в его распоряжении – 360 месяцев, чтобы скопить 1 млн руб. Каждый месяц надо откладывать по 2800 руб. Инвестиционная часть дохода Виктора, напомню, равна 40 000 руб. Первые пять месяцев он будет откладывать на отпуск по 10 000 руб. Затем сможет какое-то время не ставить краткосрочных целей и сосредоточиться на автомобиле – среднесрочной цели.

Расчет его отчислений на первые пять месяцев выглядит следующим образом:

10 000 руб. – на отпуск;

2800 руб. – на пенсию;

27 200 руб. – на автомобиль.

За 5 месяцев Виктор накопит на автомобиль 136 000 руб. Отдохнув, он сможет откладывать на машину уже по 37 200 руб. ежемесячно. Поскольку 136 000 руб. из 500 000 руб. у Виктора уже есть, ему потребуется без малого 10 месяцев, чтобы достигнуть среднесрочной цели и купить авто. Таким образом, он, как планировал, съездит в отпуск и купит машину, при этом не отвлекаясь от накоплений на пенсию. На протяжении 27 лет он будет откладывать 2800 руб. в месяц, но не в чулок, а в те же консервативные инструменты. Для примера возьмем депозит с ежемесячной капитализацией (ставка 10 %). Каждый месяц пополняя вклад на 2800 руб., к выходу на пенсию Виктор получит 4,6 млн руб. Это меньше, чем в первом случае, но не требует двухгодичной мобилизации, когда все свободные деньги идут на пенсионный счет и нет возможности реализовать иные цели. Да и многим психологически проще откладывать понемногу на долгосрочные цели, ведь деньги понадобятся еще не скоро. Кроме того, вторую стратегию можно скорректировать. Например, если Виктор решит повысить доходность своих пенсионных инвестиций за счет игры на фондовом рынке или путем покупки паев в ПИФе. Правда, в этом случае риски потерять деньги будут значительно выше, и такая стратегия возможна в первые 10 лет накоплений: чем ближе выход на пенсию, тем консервативнее должны быть инструменты!

Сколько нужно денег? Столько, сколько вы тратите за указанный срок (предполагается, что за это время вы найдете новые источники дохода). Если ваша зарплата растет, и одновременно увеличиваются расходы, должна расти сумма «стабфонда». Имея несколько финансовых целей, мы вынуждены расставлять приоритеты (показано выше). Если такого фонда у вас нет, его создание автоматически становится вашей первой целью. Лишь достигнув ее, вы можете приступать к реализации иных проектов. Деньги «на черный день» лучше всего положить на пополняемый депозит в банке.

Определившись с целями, сроками, суммами, составьте финансовый план, где будет прописано, с помощью каких инструментов вы хотите его реализовывать. ПИФы, акции, недвижимость, драгметаллы, депозиты. Выбор зависит от вашего отношения к риску, желаемой доходности, навыков, возможностей, возраста и множества других факторов. Определить горизонт инвестирования для каждого выбранного инструмента. Но не стоит воспринимать финансовый план как жесткую структуру. Цели, инструменты и даже сроки вложения в тот или иной актив могут корректироваться.

Вы спросите: что делать с доходами, получаемыми от инвестиций? Разумнее всего – реинвестировать. Вы можете ставить себе новые финансовые цели. Например, с ростом доходов может появиться возможность приобрести квартиру – включите ее в план. В самом начале мы говорили, что чем больше зарабатываем, тем больше делаем неразумных трат. Старайтесь этого избегать, продолжайте скрупулезно подсчитывать свои доходы и расходы, даже если денег хватает. Миновать излишеств будет очень сложно, но нельзя допустить возврата в конце месяца «в ноль» или забросить инвестиции, создав на будущее «воздушную подушку». Так вы снова превратитесь в транжиру. А богатый человек должен уметь планировать свои расходы лучше, чем бедный. Ведь ему есть что терять.

Раздел 3

Инвестиции в недвижимость

1. Антикризисные метры

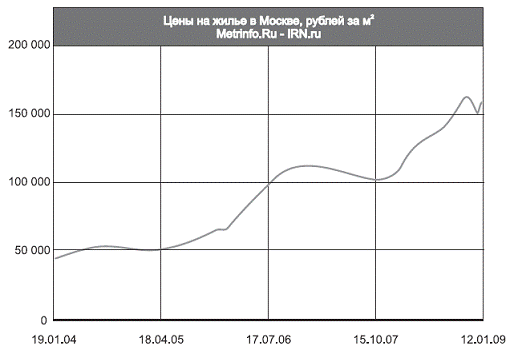

Покупка недвижимости всегда считалась в России самым надежным и выгодным вложением средств. Даже кризис вряд ли сломает этот стереотип. По данным ВЦИОМ, в ноябре 2008 года, когда стагнация на рынке жилья стала очевидной, 48 % россиян по-прежнему воспринимали недвижимость как наиболее безопасный инвестиционный инструмент. И едва ли стоит удивляться этому факту, учитывая динамику цен на столичные квадратные метры:

Мы видим, что за последние пять лет средняя цена взлетела с $1500 до $5300. В особо удачные годы московское жилье дорожало с фантастической скоростью – по 60 % годовых и более. Такая доходность, да еще на протяжении длительного времени не снилась ни одному из имеющихся на финансовом и банковском рынке инвестиционному инструменту.

Поэтому естественно, что в последние годы квартиры и дома стали предметом спекуляций: стандартная схема заработка для многих – покупка жилья на этапе котлована или первых этажей с перепродажей после завершения строительства. «Это гарантированно давало 50 – 100 % годовых», – вспоминают аналитики. Лишь в последние годы прибыль упала: слишком высоки цены, причем даже на некачественное жилье.

То, что строительная отрасль одной из первых оказалась под ударом, – неудивительно. Российские банки, активно привлекавшие капитал на мировых финансовых рынках, в последние год-два потеряли доступ к этому источнику фондирования. Многим кредитным организациям закрыли лимиты, другим резко подняли стоимость займов.

Мы видим, что за последние пять лет средняя цена взлетела с $1500 до $5300. В особо удачные годы московское жилье дорожало с фантастической скоростью – по 60 % годовых и более. Такая доходность, да еще на протяжении длительного времени не снилась ни одному из имеющихся на финансовом и банковском рынке инвестиционному инструменту.

Поэтому естественно, что в последние годы квартиры и дома стали предметом спекуляций: стандартная схема заработка для многих – покупка жилья на этапе котлована или первых этажей с перепродажей после завершения строительства. «Это гарантированно давало 50 – 100 % годовых», – вспоминают аналитики. Лишь в последние годы прибыль упала: слишком высоки цены, причем даже на некачественное жилье.

То, что строительная отрасль одной из первых оказалась под ударом, – неудивительно. Российские банки, активно привлекавшие капитал на мировых финансовых рынках, в последние год-два потеряли доступ к этому источнику фондирования. Многим кредитным организациям закрыли лимиты, другим резко подняли стоимость займов.